Marktgröße und Marktanteil für Kunststoffklebstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

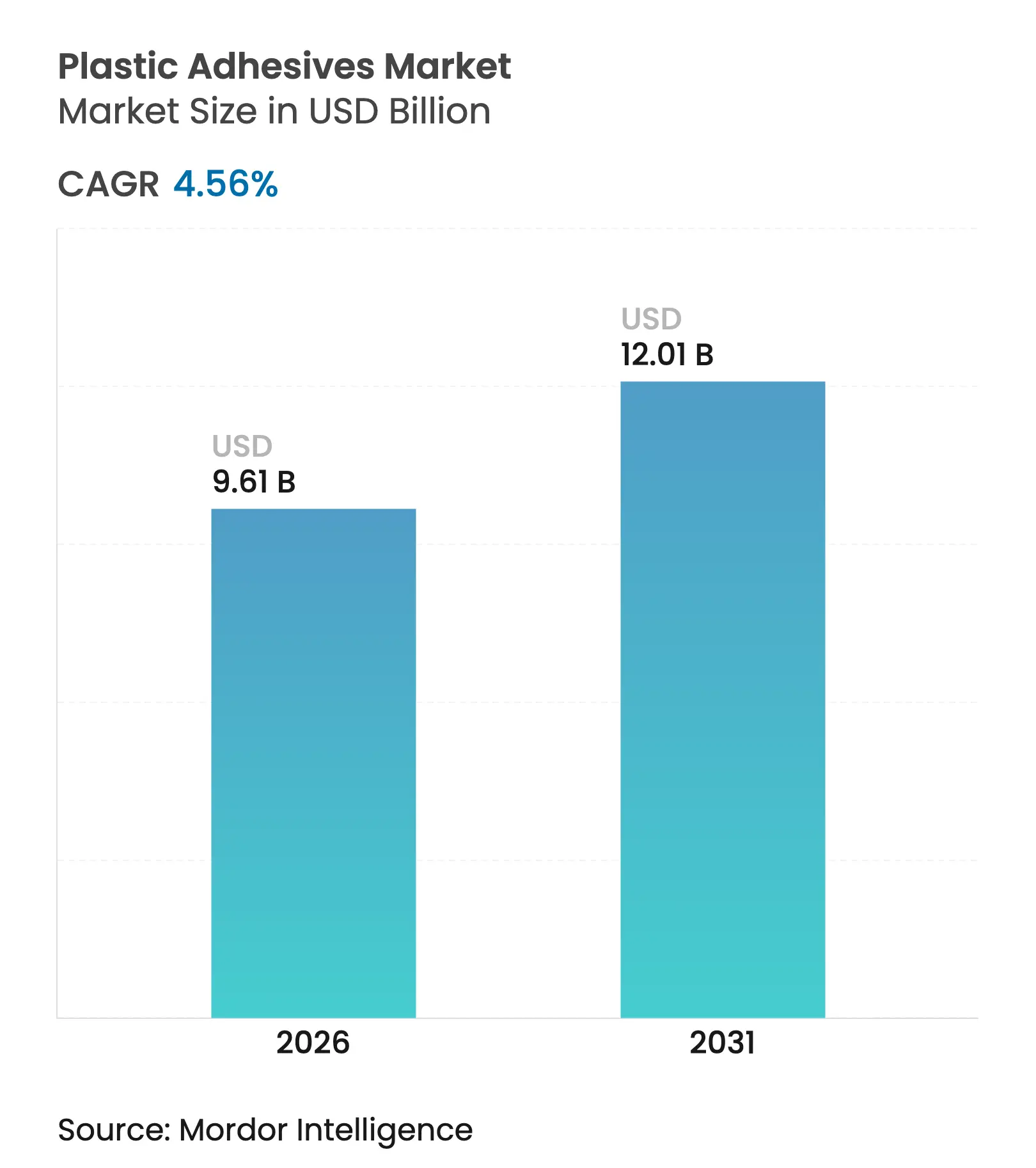

| Marktgröße (2026) | 9.61 Milliarden US-Dollar |

| Marktgröße (2031) | 12.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffklebstoffe von Mordor Intelligence

Die Marktgröße für Kunststoffklebstoffe wurde im Jahr 2025 auf 9,19 Milliarden USD geschätzt und soll von 9,61 Milliarden USD im Jahr 2026 auf 12,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,56 % während des Prognosezeitraums (2026–2031). Der Markt für Kunststoffklebstoffe wandelt sich von Allzweck-Klebemitteln hin zu spezialisierten Chemikalien, die auf Batteriesysteme für Elektrofahrzeuge, medizinische Wearables und Konstruktionspaneele der nächsten Generation ausgerichtet sind. Die steigende Nachfrage nach Leichtfahrzeugen, der Wechsel zu biobasierten Polyurethanfolien im Gesundheitswesen sowie strengere VOC-Gesetzgebung erweitern die Anwendungsbereiche in der Automobil-, Medizin- und Baubranche. Hersteller bringen wasserbasierte und biobasierte Qualitäten auf den Markt, die den sich entwickelnden Emissionsobergrenzen in China, der Europäischen Union und den Vereinigten Staaten entsprechen, und ermöglichen es dem Markt für Kunststoffklebstoffe, die durch Nachhaltigkeitsvorgaben entstehenden Chancen zu nutzen. Die Wettbewerbsdynamik bleibt fließend, da Hersteller gezielte Fusionen und Übernahmen sowie gemeinsame Entwicklungsvereinbarungen einsetzen, um Technologielücken zu schließen, Rohstoffkostenrisiken auszugleichen und neue geografische Märkte zu erschließen.

Wichtigste Erkenntnisse des Berichts

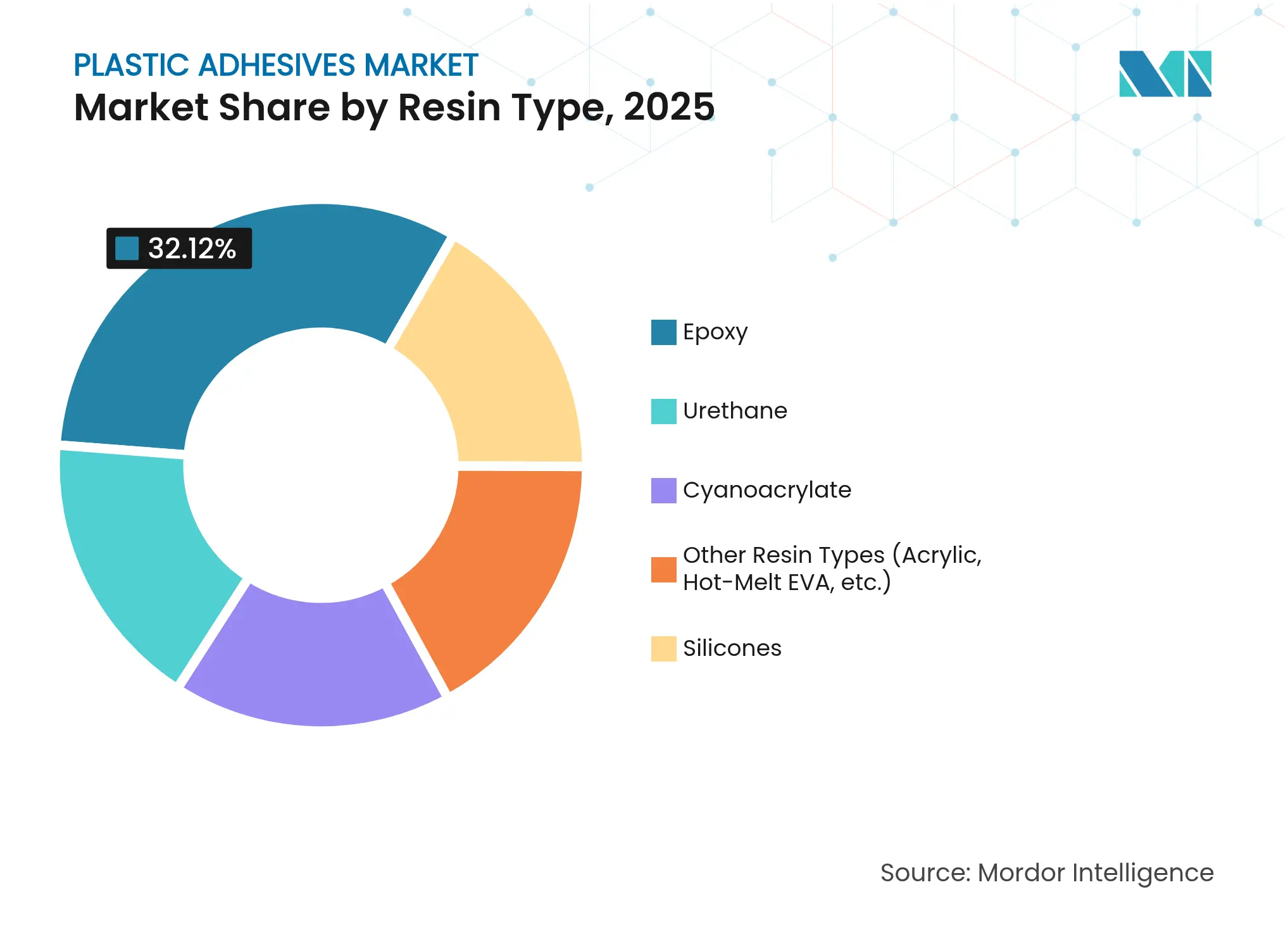

- Nach Harztyp behauptete Epoxid im Jahr 2025 die Führungsposition mit einem Umsatzanteil von 32,12 %; „Sonstige Harze” (Cyanoacrylate, Acrylate, Spezialurethane) wachsen bis 2031 mit einer CAGR von 5,03 %.

- Nach Technologie hielten wasserbasierte Produkte im Jahr 2025 einen Marktanteil von 56,15 % am Markt für Kunststoffklebstoffe und verzeichneten bis 2031 die schnellste CAGR von 5,32 %.

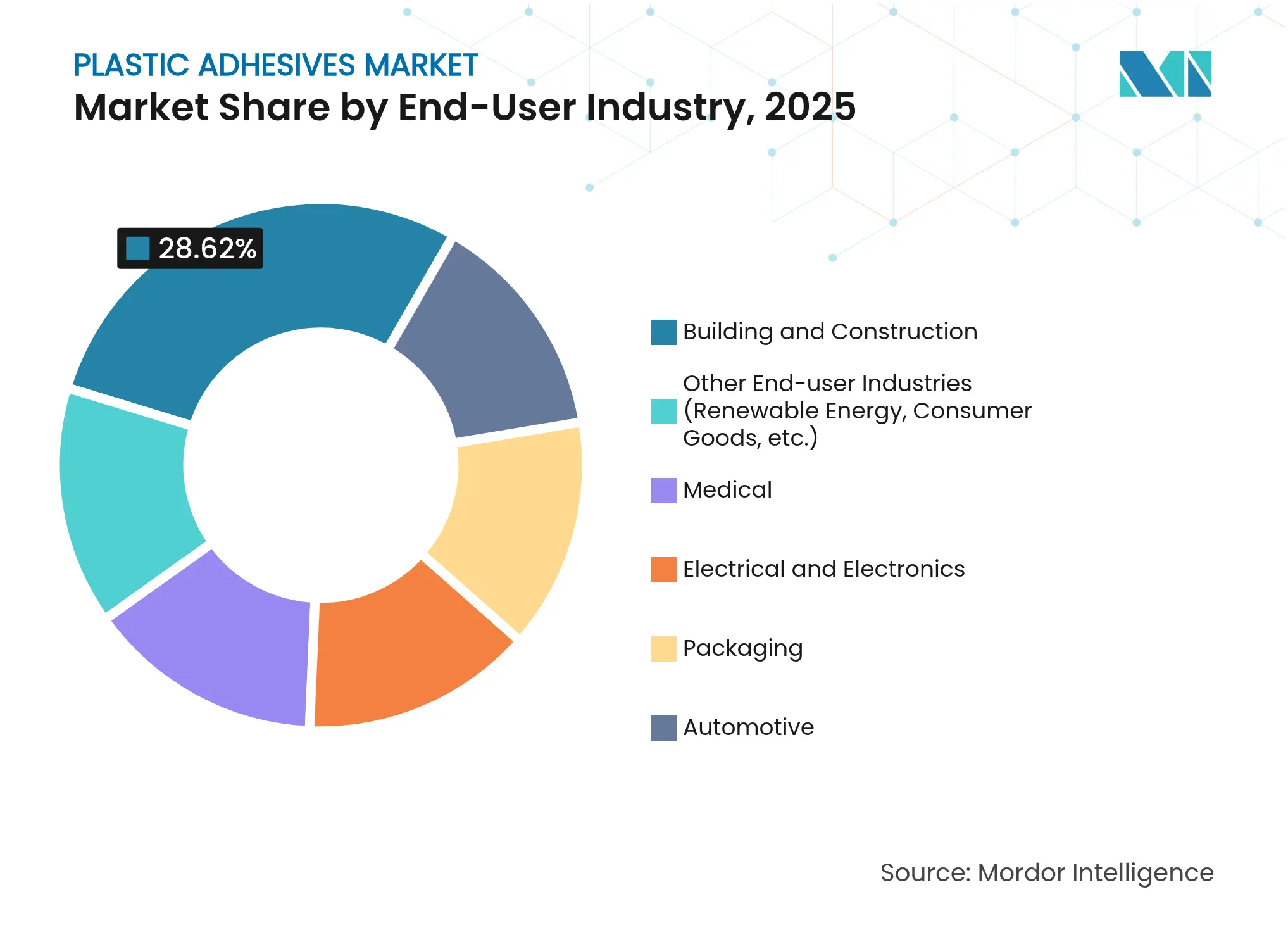

- Nach Endverbraucher erfasste Bauwesen und Konstruktion im Jahr 2025 28,62 % der Marktgröße für Kunststoffklebstoffe, während das Medizinsegment voraussichtlich mit einer CAGR von 5,55 % im Zeitraum 2026–2031 wachsen wird.

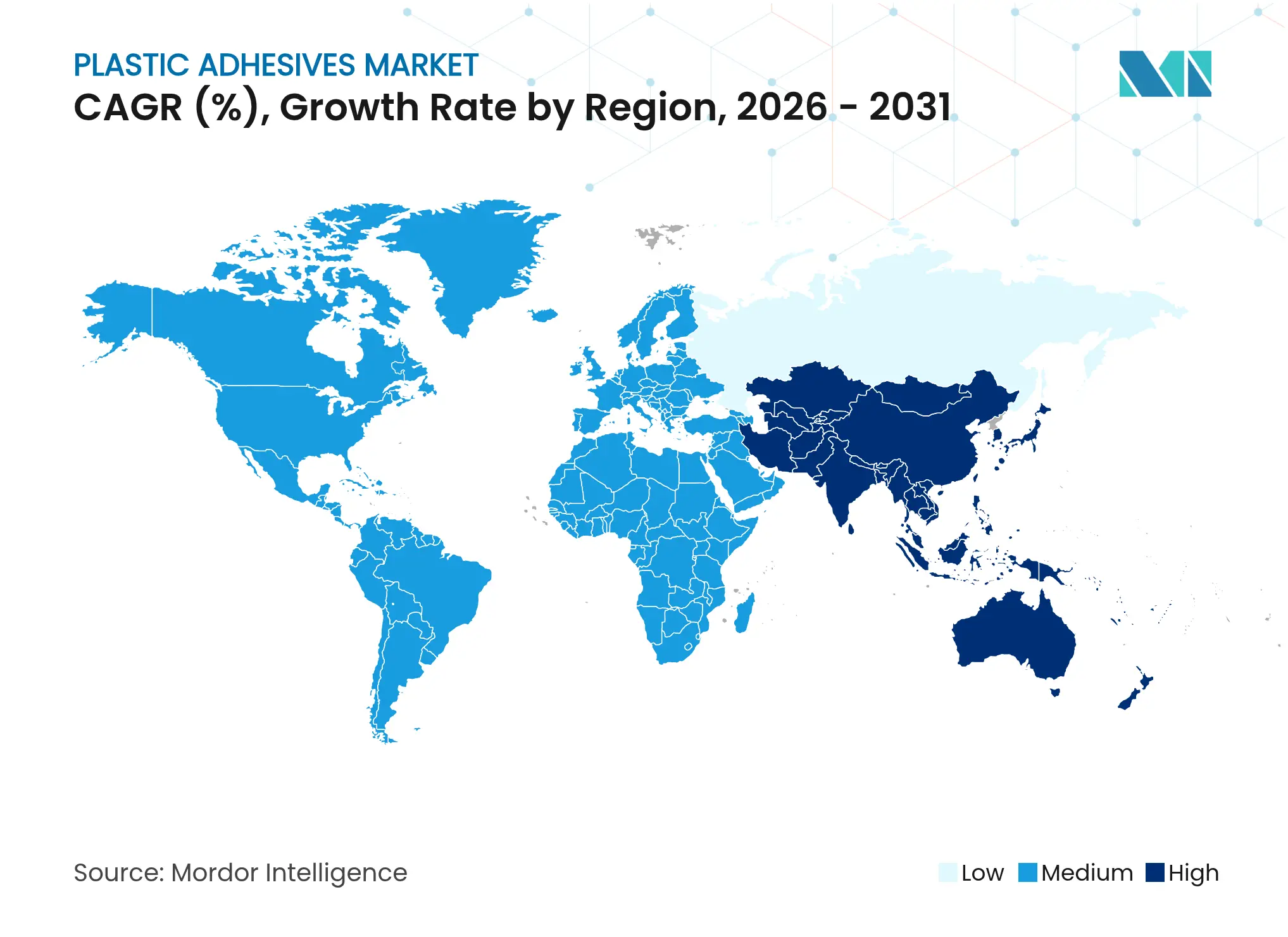

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 der größte Anteil von 52,18 % am Markt für Kunststoffklebstoffe, und die Region soll bis 2031 mit der schnellsten CAGR von 4,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kunststoffklebstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leichtbaufahrzeug-Impuls in der Automobilindustrie | +1.2% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Wandel im Bauwesen hin zu Hochleistungskunststoffen | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Verpackungs- und E-Commerce-Branche | +0.9% | Global, mit APAC als Wachstumsführer | Kurzfristig (≤ 2 Jahre) |

| Biobasierte Polyurethanfolien für medizinische Wearables | +0.4% | Nordamerika und Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Wärmemanagement-Klebstoffe für modulare Elektrofahrzeug-Batteriesysteme | +0.7% | Global, mit früher Einführung in China und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leichtbaufahrzeug-Impuls in der Automobilindustrie

Automobilhersteller ersetzen mechanische Verbindungselemente durch Strukturklebstoffe, um überschüssiges Gewicht zu eliminieren und Mischbauweisen zu verstärken. Ein typisches Elektro-SUV des Jahres 2025 integriert nun mehr als 400 Linearfuß Klebstoff im Vergleich zu weniger als 30 Fuß vor zwei Jahrzehnten, was die strukturelle Rolle von Klebstoffen bei der Verbindung von Aluminium, Kohlefaser und technischen Kunststoffen verdeutlicht[1]3M, "Strukturelle Verbindungslösungen für Fahrzeuge in Mischbauweise," 3m.com. Schlagzähmodifizierte Elastomer-Epoxid-Hybride, die an der Universität Nagoya entwickelt wurden, liefern eine 22-fach höhere Schlagfestigkeit als herkömmliche Epoxide, was dünnere Paneele und energieabsorbierende Crashstrukturen bei gleichzeitiger Aufrechterhaltung der Crashsicherheit ermöglicht[2]Universität Nagoya, "Schlagfeste elastomermodifizierte Epoxidklebstoffe," nagoya-u.ac.jp. Da sich die meisten Erstausrüster zu leichteren Karosserien für eine größere Reichweite verpflichten, erwartet der Markt für Kunststoffklebstoffe, dass der Automobilverbrauch bis 2030 mit zweistelligen Jahresraten steigen wird.

Wandel im Bauwesen hin zu Hochleistungskunststoffen

Fassaden- und Verglasungssysteme entwickeln sich hin zu leichten Verbundpaneelen, die langlebige Klebemittel mit hohem Elastizitätsmodul erfordern. Sikas Schutzverglasungs-Klebstofffamilie kann seismische Lasten aufnehmen und dabei die Steifigkeit für hurrikangeprüfte Vorhangfassaden beibehalten. Hochhaussanierungen in entwickelten Volkswirtschaften und Großprojekte auf der grünen Wiese in Asien erfordern Kunststoffklebstoffe, die Brandschutz, UV-Beständigkeit und schnelle Montage in Einklang bringen. Schnellhärtende PVC-TrimWelder-Produkte erreichen in 30 Minuten 80 % der Handhabungsfestigkeit, was Auftragnehmern ermöglicht, Projektzyklen zu beschleunigen, ohne die Normkonformität zu beeinträchtigen.

Steigende Nachfrage aus der Verpackungs- und E-Commerce-Branche

E-Commerce-Lieferfenster haben sich in vielen Städten auf 24–48 Stunden verkürzt, wodurch Pakete mehr Sortierhubs und Vibrationen ausgesetzt sind. Markeninhaber beziehen daher recycelbare wasserbasierte Reißbänder und Barrierebeschichtungen, die multimodale Transporte standhalten, sich jedoch in Faseraufbereitungsströmen sauber ablösen und die Regeln zur erweiterten Herstellerverantwortung in der EU und mehreren US-Bundesstaaten unterstützen. Fulfillment-Center in APAC treiben inkrementelle Klebstoffmengen voran, da die regionale Online-Ausgaben zunehmen, was die Marktentwicklung für Kunststoffklebstoffe im Verpackungsbereich stärkt.

Biobasierte Polyurethanfolien für medizinische Wearables

Tragbare Tracker erfordern Klebstoffe, die während einer einwöchigen Überwachung hautschonend bleiben. Formulierer setzen nun biotechnologisch hergestellte Muschelproteine ein, die von starker Haftung unter Wasser auf einfaches Ablösen bei Kontakt mit alkaliner Salzlösung umschalten und so die Reizung bei älteren Patienten reduzieren. Forscher der Universität von Kalifornien synthetisierten aromatische Diisocyanate aus D-Galaktose, wodurch toxisches Phosgen eliminiert und 100 % biobasierte Polyurethanketten erreicht wurden. Diese Durchbrüche erweitern den Markt für Kunststoffklebstoffe im Gesundheitswesen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohölrohstoffpreise | -0.7% | Global, mit stärkeren Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Verschärfung globaler VOC- und Gefahrstoffvorschriften | -0.5% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Aktualisierungen der Brandschutzvorschriften für Fassadenpaneele | -0.3% | Hauptsächlich Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohölrohstoffpreise

Die Kosten für Epoxid- und Polyurethan-Basisharze schwanken mit den Rohöl- und Propylentrends. Die deutschen Flüssigepoxidpreise stiegen im Januar 2025 um 1,73 % infolge geringer Lagerbestände, während asiatische Verträge später in diesem Monat um 1,4 % nachgaben, als Verkäufer Überschüsse vor dem Frühlingsfest abbauten. Polyethylenpreisanstiege von 5 Cent pro Pfund in den Vereinigten Staaten trieben die Einsatzstoffe für Klebstoffe in Verpackungsqualität weiter in die Höhe. Covestro schloss eine zertifizierte Massenbilanz-Liefervereinbarung mit H.B. Fuller ab, um Schwankungen bei fossilen Rohstoffen durch ISCC-PLUS-akkreditierte Bio-Naphtha-Ströme abzumildern.

Verschärfung globaler VOC- und Gefahrstoffvorschriften

Die Europäische Union schränkt nun den industriellen Einsatz von Diisocyanaten über 0,1 % ohne lizenzierte Arbeitnehmerschulung ein, was den Wechsel zu wasserbasierten Polyurethandispersionen beschleunigt. Kanada setzte im Januar 2024 kategoriespezifische VOC-Obergrenzen für 130 Verbraucherproduktklassen durch, die Kontaktklebstoffe und Dichtstoffe abdecken. Kalifornien wird Vinylacetat bis Dezember 2025 als Prop-65-Karzinogen einstufen, was Hersteller dazu zwingt, Warnhinweise zu prüfen oder Rezepturen zu überarbeiten. Compliance-Kosten stellen Gegenwind für den Markt für Kunststoffklebstoffe dar, lösen jedoch auch Innovationen bei sichereren Chemikalien aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Epoxiddominanz trifft auf Spezialitätenwachstum

Epoxidqualitäten machten im Jahr 2025 32,12 % der Marktgröße für Kunststoffklebstoffe aus und bilden die Grundlage für Strukturverbindungen in Automobilkarosserie-Rohbaugruppen und stahlbewehrten Betonpaneelen. Die hohe Glasübergangstemperatur und chemische Beständigkeit halten Epoxide dort relevant, wo Scherkräfte und Temperaturspitzen zusammentreffen. Spezielle Cyanoacrylate, Acrylate und Hybrid-Urethane weisen jedoch die schnellste CAGR von 5,03 % auf, da Erstausrüster schnelle Verbindungen in der Miniaturelektronik anstreben und kaltaushärtende Alternativen für wärmeempfindliche Substrate benötigen. Der Markt für Kunststoffklebstoffe balanciert daher den etablierten Epoxidanteil mit aufkommenden Nischenchemikalien, die Geschwindigkeit und Flexibilität betonen. Cyanoacrylat-Produkte wie die Cyberbond-Linie von H.B. Fuller ermöglichen die Viskositätsanpassung für die Mikrodosierung medizinischer Geräte und erfüllen gleichzeitig die ISO-10993-Zytotoxizitätsanforderungen. Nicht-Isocyanat-Polyurethane aus biobasierten zyklischen Carbonaten skalieren Pilotlinien und signalisieren eine breitere Hinwendung zu nachhaltigen Harzen im Markt für Kunststoffklebstoffe.

Hersteller schichten Forschung und Entwicklung, um Haftvermittler zu optimieren, die mit Polyolefinen mit niedriger Oberflächenenergie interagieren, mit dem Ziel, höhere Schälfestigkeiten ohne Primer zu erzielen. Silikon-Epoxid-Hybride erhalten hermetische Dichtungen in Hochtemperatur-Elektronikmodulen und bieten Formulierern einen weiteren Weg zur Differenzierung. Da Umweltverbote Bisphenol-A-Derivate einschränken, beschleunigen Epoxidlieferanten die Einführung von Bis-F- und Novolac-Alternativen, um ihren beträchtlichen Marktanteil im Markt für Kunststoffklebstoffe zu sichern und gleichzeitig bevorstehende Überprüfungen endokriner Disruptoren in der EU zu berücksichtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Wasserbasierte Lösungen führen den ökologischen Wandel an

Wasserbasierte Chemikalien beherrschten im Jahr 2025 56,15 % des Marktanteils für Kunststoffklebstoffe und sollen die Lücke mit einer CAGR von 5,32 % weiter vergrößern. Kontinuierliche Fortschritte bei Polymerdispersionen liefern nun Klebefestigkeiten, die lösungsmittelbasierten Systemen bei geringeren Auftragsgewichten entsprechen, was für Etiketten-, Karton- und Hygieneanwendungen entscheidend ist. Henkel brachte mehrere kompostierbare Schmelzklebstoff-Dispersionsqualitäten auf den Markt, die mit Wellpappen-Recyclingströmen kompatibel sind, was den Trend des Marktes für Kunststoffklebstoffe hin zu Kreislaufwirtschaftsmaterialien widerspiegelt. Lösungsmittelbasierte Systeme bleiben in hochwertigen Automobilinnenräumen und Hochfrequenzelektronik unverzichtbar, wo sofortige Grünfestigkeit nicht verhandelbar ist, doch ihr Anteil erodiert jedes Jahr, da Umweltsteuern ausgeweitet werden.

Aufkommende UV-härtbare wasserbasierte Plattformen verkürzen die Klebezeiten von Minuten auf Sekunden, was Verarbeitern ermöglicht, die Ofenverweilzeit und den Energieverbrauch zu reduzieren. Für Flexverpackungslaminate haben Dow und Kraton gemeinsam eine biobasierte Acrylat-Dispersion entwickelt, die den CO₂-Fußabdruck um 25 % reduziert und gleichzeitig Lebensmittelkontaktnormen erfüllt. Da Marken Scope-3-Emissionsziele veröffentlichen, bevorzugen Einkäufer wasserbasierte Qualitäten mit verfügbaren Lebenszyklusanalysen und lenken das Volumen in den umweltfreundlicheren Bereich des Marktes für Kunststoffklebstoffe.

Nach Endverbraucherbranche: Führungsrolle im Bauwesen trifft auf medizinische Innovation

Bauwesen und Konstruktion erfassten im Jahr 2025 28,62 % der Marktgröße für Kunststoffklebstoffe, gestützt durch städtische Sanierungen in Nordamerika und ehrgeizige Transitkorridore in Asien. Hochmodul-Struktursilikone, flammhemmende Polyurethane und feuchtigkeitshärtende Polyethersysteme verankern gemeinsam Vorhangfassaden, Dachabdichtungsmembranen und Verbunddeckinstallationen. Infrastrukturprojekte wie U-Bahn-Erweiterungen und Rechenzentren-Campusse schreiben emissionsarme, schwindungsfreie Klebemittel vor und stärken die Ankerrolle des Bauwesens im Markt für Kunststoffklebstoffe.

Das Medizinsegment soll bis 2031 mit einer CAGR von 5,55 % wachsen, was das Wachstum bei tragbaren Biosensoren, transdermalen Pflastern und schnellhärtenden Wundverschlussfolien widerspiegelt. Akquisitionsaktivitäten unterstreichen den Wandel: H.B. Fuller erwarb GEM S.r.l., um Cyanoacrylat-Gewebeklebstofftechnologie zu gewinnen, die sein Hydrokolloid-Stomie-Portfolio ergänzt. Da Krankenhausbeschaffungsteams hautverträgliche, lösungsmittelfreie Optionen priorisieren, sichern sich Lieferanten mit ISO-13485-Einrichtungen und bewährten biologischen Bewertungsdossiers Vorabverträge und helfen dem Markt für Kunststoffklebstoffe, sich über traditionelle Industriekanäle hinaus zu diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik bleibt das wichtigste Fertigungszentrum für technische Kunststoffe, Elektronik und Schuhe und positioniert die Region als größten Umsatzbeitragenden zum Markt für Kunststoffklebstoffe. Chinas Elektrofahrzeugproduktion, Indiens Autobahn- und Wohnungsbauprogramme sowie die Verpackungsanlagen der ASEAN-Länder verstärken gemeinsam den Verbrauch. Regierungsinitiativen wie Indiens Smart-City-Mission stimulieren weiterhin Ausgaben für öffentliche Arbeiten, die auf polymerbeschichteten Paneelen und Rohren basieren.

Nordamerika verzeichnet trotz seiner Reife stetige Zuwächse durch strenge Kraftstoffverbrauchs- und Gebäudeenergievorschriften, die Leichtbauverbundwerkstoffe und luftdichte Gebäudehüllen fördern. Der Vorstoß der Umweltschutzbehörde der Vereinigten Staaten hin zu Baumaterialien mit geringem Treibhauspotenzial beschleunigt die Nachfrage nach emissionsarmen Klebstoffen in Dach- und Dämmplatten. Der Markt für Kunststoffklebstoffe profitiert auch vom Abkommen zwischen den Vereinigten Staaten, Mexiko und Kanada, das die regionale Beschaffung von Automobilklebstoffen für Zollbefreiungen begünstigt.

Europa nutzt seinen Rahmen des Grünen Deals, um Innovationen bei recycelbaren Klebstoffen zu katalysieren. Hersteller passen Rezepturen an, um Konsumgüter am Ende ihrer Lebensdauer zu demontieren und geschlossene Kunststoffkreisläufe zu ermöglichen. Strengere EN-16603-20-01-Ausgasungskriterien in Luft- und Raumfahrtanwendungen drängen Lieferanten dazu, raumfahrttaugliche Klebstoffe zu zertifizieren, was eine Nischen-, aber wertvolle Ebene im Markt für Kunststoffklebstoffe eröffnet.

Der Nahe Osten und Afrika beherbergen Expansionsprojekte in den Bereichen Meerwasserentsalzung, Solarinfrastruktur und Hochhaus-Hotellerie. Hochwertige Hotelbauten schreiben Silikon-Wetterschutzabdichtungen vor, die für Wüstentemperaturen ausgelegt sind, und unterstützen inkrementelles Wachstum. Der Bauaufschwung in Lateinamerika und die Elektronikfertigung im Inland in Mexiko und Brasilien fügen vielfältige Nachfrageschichten hinzu, wenn auch von einer kleineren Basis als die drei dominierenden Regionen.

Wettbewerbslandschaft

Der Markt für Kunststoffklebstoffe weist eine moderate Fragmentierung auf, wobei globale Marktführer den Raum mit regionalen Spezialisten teilen. Henkels Sparte Klebstofftechnologien erzielte im Jahr 2024 einen Umsatz von 10,97 Milliarden EUR und verzeichnete eine bereinigte EBIT-Marge von 16,6 %, indem sie sich auf Wärmemanagementbänder für Automobilelektronik und Vergussmassen für Medizingeräte konzentrierte. Saint-Gobain schloss eine Akquisition von FOSROC im Wert von 1,025 Milliarden USD ab, um seine Sparte Bauchemikalien zu stärken und Epoxidverankerungs- und Abdichtungslinien zu erweitern, die mit Fassadenklebstoffsystemen verknüpft sind.

Dow veräußerte sein Geschäft mit Laminierungsklebstoffen für flexible Verpackungen für 150 Millionen USD an Arkema und setzte Kapital für hochwertige thermisch leitfähige Silikonpasten um, die für Elektrofahrzeugmodule entscheidend sind. DELO Industrial Adhesives investiert 15 % des Umsatzes in Forschung und Entwicklung – mehr als das Doppelte der Branchennorm – und meldete im Jahr 2023 ein Umsatzwachstum von 12 %, da seine bei niedrigen Temperaturen aushärtenden Epoxide Design-Wins in medizinischen Katheteranordnungen erzielten. Kraton und Eastman entwickelten gemeinsam emissionsarme Tackifier aus kiefernbasierten Rohstoffen, was branchenübergreifende Kooperationen veranschaulicht, die den Wettbewerb im Markt für Kunststoffklebstoffe kennzeichnen.

Marktführer in der Kunststoffklebstoffbranche

H.B. Fuller Company

3M

Sika AG

Henkel AG and Co. KGaA

Arkema

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Toyochem Co. Ltd. stellte die TOYOMELT-P-201-Serie vor, eine neue Reihe von UV-härtbaren Schmelzklebstoffen. Diese Klebstoffe sind für die Verbindung von Kunststoffen, Metallen und Glas konzipiert und bedienen die Automobil- und Elektronikindustrie. Mit einer Wärmebeständigkeit über 100 Grad Celsius und Sofortaushärtetechnologie ermöglichen sie schnelle Klebrigkeit und Verbindung.

- Juni 2025: Sika hat ein neues Technologiezentrum und eine Fertigungsanlage in Pune, Maharashtra, Indien, eröffnet. Diese hochmoderne Anlage konzentriert sich auf die Herstellung hochwertiger Klebstoffe und Dichtstoffe, einschließlich solcher für Kunststoffe. Die Forschungs- und Entwicklungslabore und Produktionseinheiten zielen darauf ab, die wachsende Nachfrage auf dem indischen Markt zu bedienen.

Berichtsumfang des globalen Marktes für Kunststoffklebstoffe

Der Bericht über den Markt für Kunststoffklebstoffe umfasst:

| Epoxid |

| Cyanoacrylat |

| Urethan |

| Silikone |

| Sonstige Harztypen (Acrylat, Schmelzkleber EVA usw.) |

| Lösungsmittelbasiert |

| Wasserbasiert |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Elektro und Elektronik |

| Medizin |

| Verpackung |

| Sonstige Endverbraucherbranchen (Erneuerbare Energien, Konsumgüter usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Harztyp | Epoxid | |

| Cyanoacrylat | ||

| Urethan | ||

| Silikone | ||

| Sonstige Harztypen (Acrylat, Schmelzkleber EVA usw.) | ||

| Technologie | Lösungsmittelbasiert | |

| Wasserbasiert | ||

| Endverbraucherbranche | Automobilindustrie | |

| Bauwesen und Konstruktion | ||

| Elektro und Elektronik | ||

| Medizin | ||

| Verpackung | ||

| Sonstige Endverbraucherbranchen (Erneuerbare Energien, Konsumgüter usw.) | ||

| Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kunststoffklebstoffe?

Die Marktgröße für Kunststoffklebstoffe beträgt im Jahr 2026 9,61 Milliarden USD und soll bis 2031 12,01 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Wasserbasierte Formulierungen führen das Wachstum mit einer CAGR von 5,32 % an, bedingt durch strengere VOC-Grenzwerte und steigende Nachfrage nach recycelbaren Verpackungen.

Warum sind Kunststoffklebstoffe für Elektrofahrzeuge wichtig?

Sie ermöglichen leichte Strukturverbindungen und bieten Wärmemanagement rund um Batteriezellen, was Reichweitenziele und Sicherheit unterstützt.

Welcher Endverbrauchersektor zeigt das höchste Wachstumspotenzial?

Das Medizinsegment soll mit einer CAGR von 5,55 % wachsen, angetrieben durch biokompatible Klebstoffe für tragbare Gesundheitsgeräte.

Seite zuletzt aktualisiert am: