Marktgröße und Marktanteil für gummigebundene Schleifmittel

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.33 Milliarden US-Dollar |

| Marktgröße (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

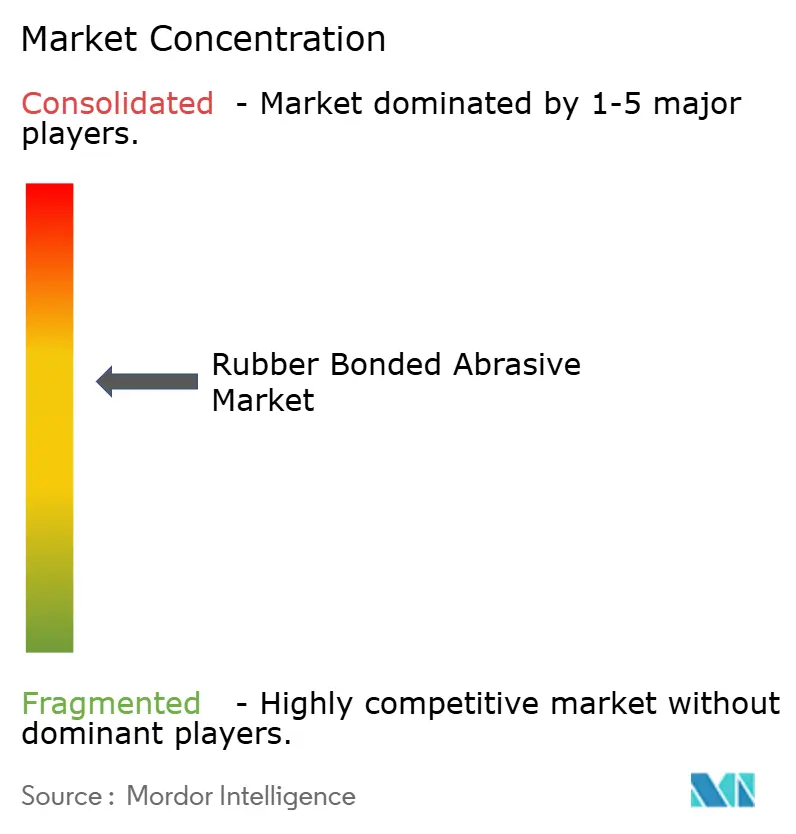

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für gummigebundene Schleifmittel durch Mordor Intelligence

Die Marktgröße für gummigebundene Schleifmittel wird voraussichtlich von 1,29 Milliarden USD im Jahr 2025 auf 1,33 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,05 % im Zeitraum 2026–2031 einen Wert von 1,54 Milliarden USD erreichen. Die moderate Expansion signalisiert eine Verlagerung von volumengetriebenem Bedarf hin zu wertschöpfenden Hochpräzisionsanwendungen, da Hersteller der Schwingungskontrolle und Oberflächenintegrität Vorrang einräumen. Scheiben bleiben das Arbeitspferd bei der Schwerzerspanung, während Stifte und Stäbe in Elektronik- und medizinischen Endbearbeitungslinien Marktanteile gewinnen. Spezielle Gummimischungen mit emissionsarmen chemischen Eigenschaften (niedrige Gehalte an flüchtigen organischen Verbindungen, VOC) werden als Reaktion auf verschärfte Umweltvorschriften hochgefahren. Der asiatisch-pazifische Raum behält seine Doppelrolle als größter Verbraucher und am schnellsten wachsende Region und wird durch anhaltende Industrialisierung und die Ausbreitung von Präzisionsfertigungskapazitäten gestützt. Die Wettbewerbsdynamik deutet auf eine moderate Konsolidierung hin, doch regionale Akteure finden Spielraum zur Expansion, indem sie Versorgungskettenstabilität und maßgeschneiderte Formulierungen anbieten.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Scheiben mit einem Marktanteil von 47,72 % am Markt für gummigebundene Schleifmittel im Jahr 2025, während Stifte und Stäbe die höchste prognostizierte CAGR von 3,92 % bis 2031 verzeichneten.

- Nach Gummityp hielt Naturkautschuk einen Anteil von 44,10 %, während andere Spezialkautschuke voraussichtlich bis 2031 mit einer CAGR von 4,01 % expandieren.

- Nach Anwendung entfiel auf das Antriebsstrangsegment im Jahr 2025 ein Anteil von 28,35 % an der Marktgröße für gummigebundene Schleifmittel; andere Anwendungen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,22 % wachsen.

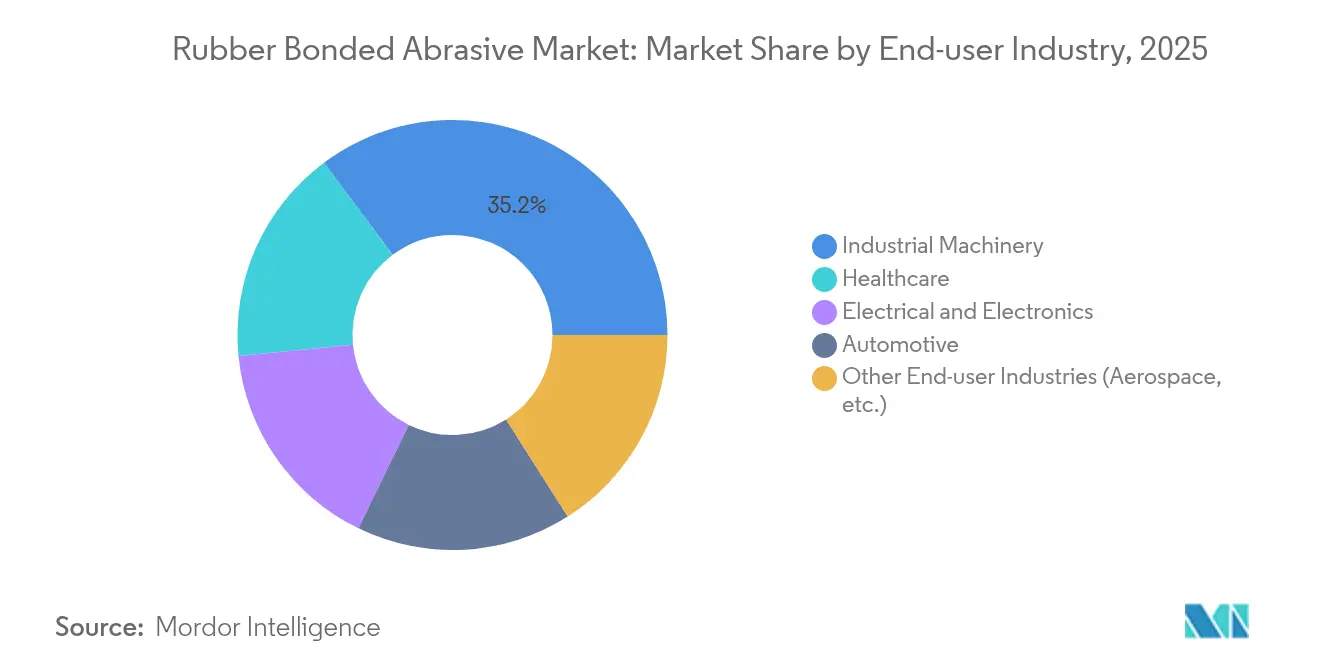

- Nach Endverbrauchern dominierte Industriemaschinen mit einem Anteil von 35,20 % im Jahr 2025, während das Gesundheitswesen bis 2031 mit einer CAGR von 4,11 % voranschreitet.

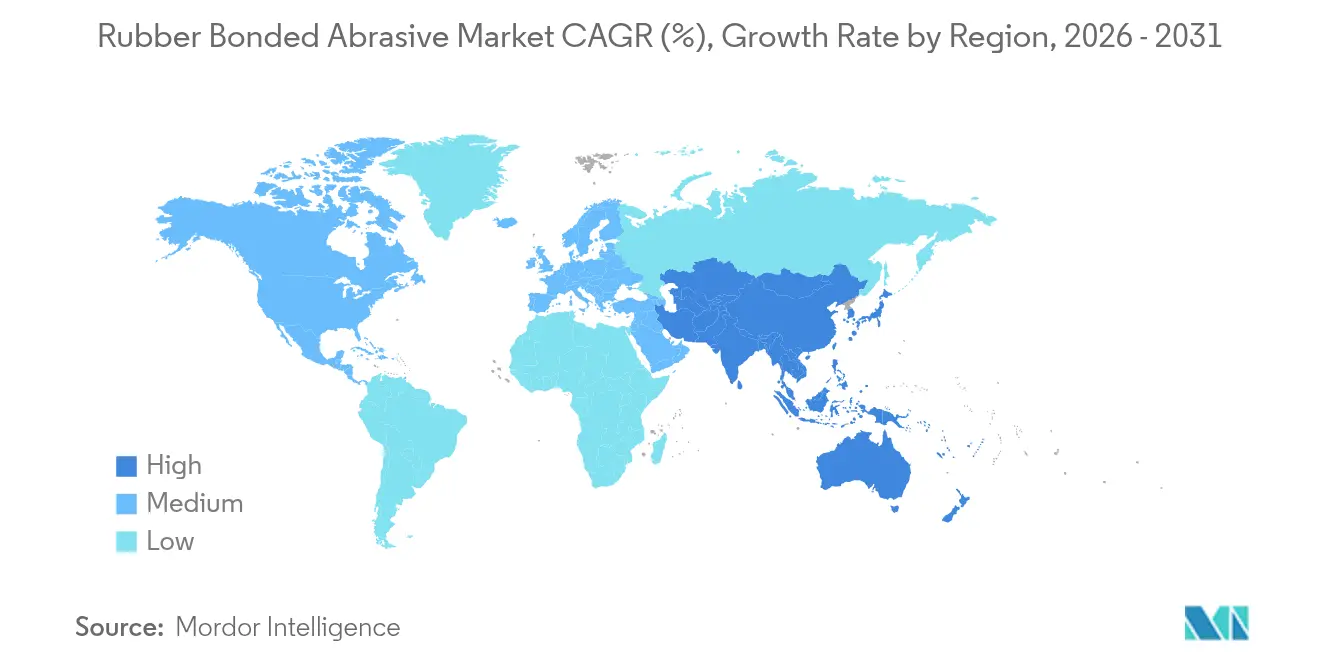

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,25 % am globalen Markt für gummigebundene Schleifmittel und soll bis 2031 mit einer CAGR von 4,02 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für gummigebundene Schleifmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Metall- und Stahlbearbeitung | +0.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der OEM-Produktionskapazitäten in der Automobilindustrie | +0.6% | Global, angeführt von Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Prozessautomatisierung und CNC-Integration zur Steigerung der Produktivität | +0.5% | Nordamerika und Europa, Ausdehnung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasche Akzeptanz bei der Nachbearbeitung von 3D-gedruckten Metallen | +0.4% | Nordamerika und Europa, Frühadoption in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Elektronik- und Halbleiterfertigung | +0.3% | Kernbereich Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Metall- und Stahlbearbeitung

Kapazitätserweiterungen in der Stahlproduktion für Infrastruktur und Schiffbau verstärken den Bedarf an kompatiblen Schleifwerkzeugen zur Vermeidung thermischer Verformung. Gummigebundene Scheiben widerstehen dem hohen Druck beim Plattenschleifen, bei dem Varianten mit Keramikbindung brechen können. Synthetisch verbesserte Verbundwerkstoffe verlängern nun die Standzeit der Scheiben und schaffen ein Gleichgewicht zwischen Produktivität und Kostenkontrolle. Die Lokalisierung der Fertigung in Nordamerika und Europa eröffnet neue Nachfragesegmente, da Käufer Alternativen zu importierten Schleifkörnern suchen. Automatisierte Schleiflinien bevorzugen gummigebundene Ausführungen, weil ihr vorhersehbarer Verschleiß längere unbemannte Laufzeiten unterstützt [1]US-Internationale Handelskommission, "Schleifprodukte: Überprüfung der globalen Lieferkette," usitc.gov.

Ausbau der OEM-Produktionskapazitäten in der Automobilindustrie

Globale Automobilhersteller erweitern ihre Werke, um Elektrofahrzeugprogramme zu bedienen, die eine präzise Endbearbeitung von Antriebsstrang- und Batteriegehäusen erfordern. Feinkörnige gummigebundene Scheiben liefern Spiegelfinishs ohne oberflächliche Schäden an Stahl- und Aluminiumkomponenten. Investitionsankündigungen in Europa und den Vereinigten Staaten deuten auf langfristige Upgrades der Schleifinfrastruktur hin. Die Tendenz des Segments zu Leichtbauwerkstoffen stärkt die Verbreitung gummigebundener Produkte, da dieselbe Scheibe mit geringfügigen Parameteränderungen von Stahl auf Verbundwerkstoffe umgestellt werden kann.

Prozessautomatisierung und CNC-Integration zur Steigerung der Produktivität

Computerized Numerical Control (CNC)-Schleifmaschinen mit prozessintegrierter Konditionierung sind auf Scheiben angewiesen, die über lange unbemannte Zyklen hinweg vorhersehbar verschleißen. Gummigebundene Schleifmittel erfüllen diesen Bedarf und werden nun mit Sensoren kombiniert, die Leistungsdaten in betriebliche Analyseplattformen einspeisen. Da sich Industrie 4.0 weiter verbreitet, ermöglichen smarte Scheiben eine vorausschauende Wartungsplanung, die Ausfallzeiten reduziert. Die Synergie zwischen konsistentem Scheibenverhalten und KI-gesteuerter Optimierung festigt die Nutzung gummigebundener Produkte in modernen Bearbeitungszentren.

Rasche Akzeptanz bei der Nachbearbeitung von 3D-gedruckten Metallen

Die additive Fertigung von Luft- und Raumfahrt- sowie Medizinteilen erzeugt komplexe Geometrien, die herkömmliche Scheiben nicht erreichen können. Gummigebundene Stifte und Stäbe passen sich inneren Kanälen an, ohne empfindliche Gitterstrukturen zu beschädigen. Neue Systeme zur magnetischen Schleifbearbeitung integrieren gummigebundene Medien, um niedrige Ra-Oberflächen auf Titan und Inconel zu erzielen. Wenn automatisierte Nachbearbeitungszellen skalieren, ist die Nachfrage nach spezialisierten gummigebundenen Formulierungen für 3D-gedruckte Legierungen zum Anstieg bestimmt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umweltvorschriften zu Kautschuk und VOC-Emissionen | -0.4% | Global, mit strengster Durchsetzung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -0.3% | Global, mit den größten Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Superabrasiven beim Präzisionsschleifen | -0.2% | Nordamerika und EU, Ausdehnung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Umweltvorschriften zu Kautschuk und VOC-Emissionen

Geplante US-amerikanische MACT-Standards (Maximum Achievable Control Technology) und strengere REACH-Vorschriften (Registration, Evaluation, Authorization and Restriction of Chemicals) der Europäischen Union erhöhen die Compliance-Kosten für Kautschukhersteller. Hersteller formulieren mit emissionsarmen Vernetzungsmitteln um und investieren in thermische Oxidatoren, um gefährliche Luftschadstoffe zu erfassen. Kleinere Produzenten könnten mit der Kapitallast zu kämpfen haben, was die Konsolidierung beschleunigt. F&E-Pipelines priorisieren nun biobasierte Alternativen, die die Elastizität erhalten und gleichzeitig die Emissionen reduzieren, und positionieren Erstanwender für künftiges Wachstum [2]Umweltschutzbehörde, "Nationale Emissionsstandards für gefährliche Luftschadstoffe: Änderungen zur Kautschukverarbeitung," epa.gov.

Preisvolatilität bei Rohstoffen

Naturkautschukpreise schwanken stark aufgrund von Wetterbedingungen, Krankheiten und Währungsschwankungen in Thailand, Indonesien und Malaysia. Synthetische Substitute spiegeln Ölpreisbewegungen wider und begrenzen Absicherungsstrategien. Versorgungsschocks von 20–30 % innerhalb eines Quartals komprimieren die Margen und erschweren die Vertragspreisgestaltung. Pilotprogramme zum Anbau einheimischer Kautschukkulturen in den Vereinigten Staaten befinden sich noch in einem frühen Stadium und können das globale Versorgungsrisiko noch nicht ausgleichen, was die Inputkosten mittelfristig unvorhersehbar hält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Scheiben dominieren, während Stifte beschleunigen

Scheiben repräsentierten 47,72 % der Marktgröße für gummigebundene Schleifmittel im Jahr 2025 und spiegeln ihre Unverzichtbarkeit beim hochvolumigen Schwerzerspanen wider. Ihre breite Kontaktfläche unterstützt eine schnelle Materialabnahme an Kurbelwellen und Stahlplatten. Stifte und Stäbe sind zwar volumenmäßig kleiner, steigen jedoch mit einer CAGR von 3,92 % an, da Elektronik- und Medizinbetriebe punktgenaue Präzision bei der Endbearbeitung empfindlicher Teile benötigen. Blöcke und Segmente dienen Nischenanwendungen wie dem Schleifen von Turbinenschaufelfüßen, wo geometrische Flexibilität entscheidend ist.

Die CNC-Einführung stärkt die Nachfrage nach formstabilen Stiften, die Toleranzen über verlängerte Zyklen hinweg einhalten. Hybride Scheibendesigns, die Segmentanpassungsfähigkeit in einen Scheibenkörper integrieren, entstehen und bieten Betrieben die Produktivität von Scheiben und die Präzision von Stiften ohne Werkzeugwechsel.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Gummityp: Naturkautschuk führt, Spezialverbindungen gewinnen

Naturkautschuk hielt 2025 einen Anteil von 44,10 % am globalen Marktanteil für gummigebundene Schleifmittel aufgrund seiner Elastizität und Schwingungsdämpfung beim Schwerschleifen. Spezialkautschuke wie Silikon, Nitril-Butadien-Kautschuk (NBR) und Neopren werden voraussichtlich eine CAGR von 4,01 % verzeichnen, angetrieben durch erhöhte Temperaturbeständigkeit und chemische Stabilität. NBR eignet sich hervorragend dort, wo Ölbeständigkeit entscheidend ist, insbesondere in Antriebsstrang-Schleiflinien, während Neopren in maritimen Umgebungen eingesetzt wird.

Nachhaltigkeitsdruck lenkt die Forschung und Entwicklung (F&E) auf biobasierte Synthesen, die die Leistung von Naturkautschuk nachbilden, aber das Versorgungsrisiko mindern. Durch Nanoröhren verstärkte Kautschukverbundwerkstoffe versprechen eine höhere thermische Leitfähigkeit und ermöglichen höhere Umfangsgeschwindigkeiten ohne Scheibendegradation.

Nach Anwendung: Antriebsstrang im Kern, aber Diversifizierung erkennbar

Der Antriebsstrang dominierte mit einem Anteil von 28,35 % an der Marktgröße für gummigebundene Schleifmittel im Jahr 2025, da das Schleifen von Kurbelwellen und Nockenwellen auf konforme Scheiben angewiesen ist, um Eigenspannungen zu vermeiden. Andere Anwendungen, hauptsächlich Schneid- und Formwerkzeuge, expandieren mit einer CAGR von 4,22 % auf der Grundlage der Nachbearbeitungsanforderungen des 3D-Drucks. Zahnräder und Lager bleiben stabil, wobei Geräuschreduzierungsziele eine feinere Körnung vorantreiben. Turbinenkomponenten erzielen Premiumpreise aufgrund strenger Endbearbeitungstoleranzen.

Die Elektrifizierung definiert das Antriebsstrangschleifen neu und verlagert den Fokus auf leichte Aluminiumgehäuse und Motorlaminate aus Verbundwerkstoffen. Gummigebundene Scheiben, die vielseitig genug sind, um ohne Umrüstung zwischen Stahl- und Nichteisensubstraten zu wechseln, werden zunehmend zu OEM-Standards.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der asiatisch-pazifische Raum entfiel 2025 auf 39,25 % des globalen Marktanteils für gummigebundene Schleifmittel und ist auf Kurs für eine CAGR von 4,02 % bis 2031. Chinas große Automobil-, Elektronik- und Maschinensektoren verankern die Nachfrage, während nationale Programme zur Förderung der Qualitätsfertigung die Präzisionsschleifstandards erhöhen. Japans fortgeschrittene Elektronikindustrie benötigt Scheiben mit hoher Reinheit, und der Halbleiter-Boom in Südkorea steigert den Verbrauch von Ultrapräzisionsstiften.

Nordamerika erlebt einen Aufschwung, da Reshoring- und Verteidigungsinvestitionen die Einführung von Spezialscheiben fördern, die in der Lage sind, fortschrittliche Legierungen zu bearbeiten. Die Vereinigten Staaten sind besonders aktiv bei der Integration intelligenter Schleifansätze, die Leistungsdaten gummigebundener Scheiben in anlagenweite digitale Zwillinge einbinden. Europa zeigt eine stetige Nachfrage, sticht aber durch seine Führungsrolle bei emissionsarmen VOC-Formulierungen hervor, um strengen Umweltrahmen zu entsprechen.

Südamerika sowie der Nahe Osten und Afrika liegen volumenmäßig zurück, bieten aber Aufwärtspotenzial. Brasiliens Automobilwiederaufbau und Infrastruktur-Megaprojekte am Golf fördern die Beschaffung von Schwerlastscheiben. Technologietransfer von globalen Lieferanten in Verbindung mit ausländischen Direktinvestitionen legt den Grundstein für lokale Endbearbeitungskapazitäten und positioniert diese Regionen für eine schrittweise Zunahme gummigebundener Produkte.

Wettbewerbslandschaft

Der Markt für gummigebundene Schleifmittel ist mäßig konsolidiert mit der Präsenz wichtiger Akteure, darunter Saint-Gobain, 3M, Tyrolit – Schleifmittelwerke Swarovski AG & Co KG, CUMI. und PFERD INC. Saint-Gobain, 3M und CUMI nutzen breite Portfolios, proprietäre Verbindungen und globale Logistik, um Marktanteile zu verteidigen. Die F&E-Ausgaben konzentrieren sich auf emissionsarme Bindemittel und Scheiben, die mit automatisierten Abrichtsystemen kompatibel sind. Partnerschaften zwischen Scheibenlieferanten und Schleifmaschinenbauern entstehen, um schlüsselfertige Leistungsgarantien anzubieten. Regionale Produzenten nutzen Lieferkettenunterbrechungen, indem sie kürzere Vorlaufzeiten und lokalen technischen Support anbieten. In Nordamerika und Europa bevorzugen Kunden Lieferanten, die Rohstofftransparenz und regulatorische Compliance gewährleisten können.

Branchenführer im Bereich gummigebundene Schleifmittel

3M

PFERD INC.

CUMI.

Tyrolit – Schleifmittelwerke Swarovski AG & Co KG

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die Europäische Union verabschiedete die neue REACH-Verordnung, die strengere Sicherheits- und Umweltstandards für gummigebundene Schleifmittel und andere Industrieprodukte festlegt. Dies kann neue Herausforderungen für den Markt für gummigebundene Schleifmittel schaffen.

- Mai 2023: Sak Abrasives Inc., eine hundertprozentige Tochtergesellschaft von Sak Industries Private Ltd., gab die Übernahme von Jowitt & Rodgers Co. bekannt, das verschiedene gebundene Schleifmittel nach Maß entwickelt, um den Branchenanforderungen zu entsprechen.

Umfang des globalen Marktberichts für gummigebundene Schleifmittel

Der Marktbericht für gummigebundene Schleifmittel umfasst:

| Scheiben |

| Stifte und Stäbe |

| Blöcke und Segmente |

| Sonstige |

| Naturkautschuk |

| Nitril (NBR) |

| Neopren |

| Andere Kautschuktypen (Silikon usw.) |

| Antriebsstrang |

| Zahnräder |

| Lager |

| Turbinen |

| Sonstige Anwendungen (Schneid- und Formwerkzeuge usw.) |

| Industriemaschinen |

| Automobil |

| Elektrotechnik und Elektronik |

| Gesundheitswesen |

| Sonstige Endverbrauchsbranchen (Luft- und Raumfahrt usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| NORDISCHE Länder | |

| Rest von Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Scheiben | |

| Stifte und Stäbe | ||

| Blöcke und Segmente | ||

| Sonstige | ||

| Nach Gummityp | Naturkautschuk | |

| Nitril (NBR) | ||

| Neopren | ||

| Andere Kautschuktypen (Silikon usw.) | ||

| Nach Anwendung | Antriebsstrang | |

| Zahnräder | ||

| Lager | ||

| Turbinen | ||

| Sonstige Anwendungen (Schneid- und Formwerkzeuge usw.) | ||

| Nach Endverbrauchsbranche | Industriemaschinen | |

| Automobil | ||

| Elektrotechnik und Elektronik | ||

| Gesundheitswesen | ||

| Sonstige Endverbrauchsbranchen (Luft- und Raumfahrt usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| NORDISCHE Länder | ||

| Rest von Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die erwartete Größe des globalen Marktes für gummigebundene Schleifmittel im Jahr 2026?

Die Marktgröße für gummigebundene Schleifmittel wird voraussichtlich 2026 einen Wert von 1,33 Milliarden USD erreichen.

Welche Region führt den Markt für gummigebundene Schleifmittel an und wie schnell wächst er?

Der asiatisch-pazifische Raum führt mit einem Anteil von 39,25 % und soll bis 2031 eine CAGR von 4,02 % erzielen.

Welches Produktsegment expandiert am schnellsten?

Stifte und Stäbe steigen mit einer CAGR von 3,92 %, da die Nachfrage nach Präzisionsendbearbeitung wächst.

Wie beeinflussen Umweltvorschriften die Produktentwicklung?

Hersteller investieren in emissionsarme VOC-Kautschukformulierungen und Emissionskontrollsysteme, um strengeren EPA- und REACH-Standards zu entsprechen.

Welche Endverbrauchsbranche wächst am schnellsten?

Das Gesundheitswesen schreitet mit einer CAGR von 4,11 % voran, angetrieben durch die Nachfrage nach präzisionsgeschliffenen Medizinprodukten.

Seite zuletzt aktualisiert am: