Größe und Marktanteil des 5G-Netzwerksicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

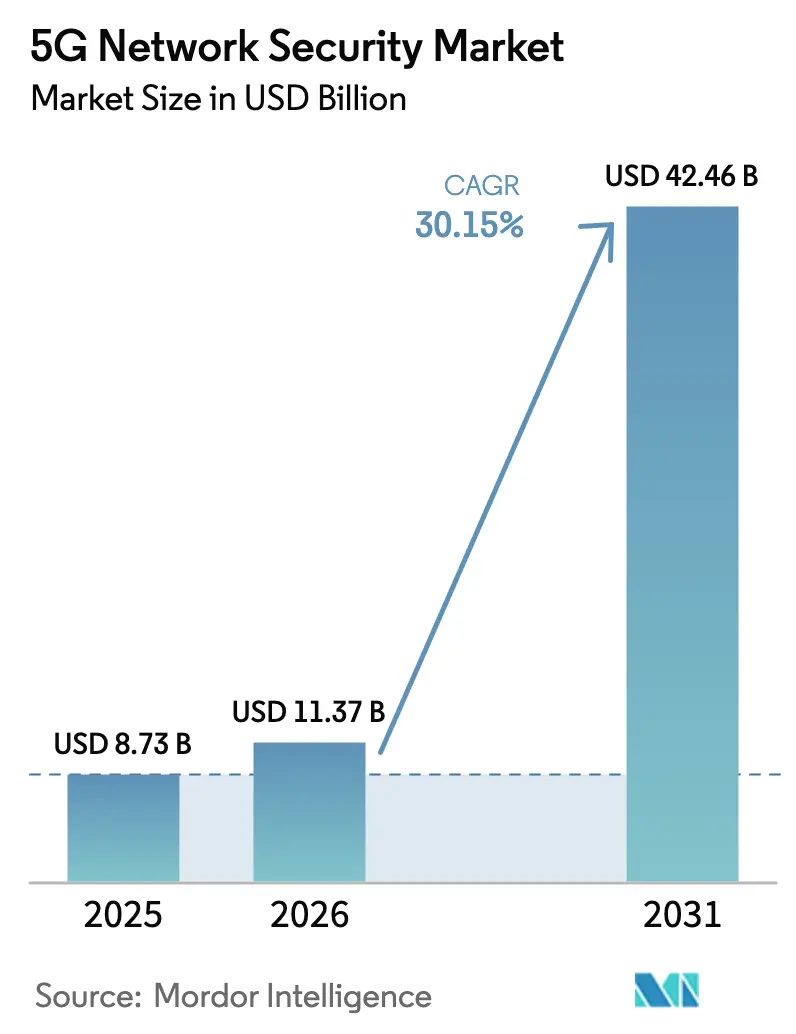

| Marktgröße (2026) | 11.37 Milliarden US-Dollar |

| Marktgröße (2031) | 42.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.15% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des 5G-Netzwerksicherheitsmarktes von Mordor Intelligence

Die Größe des 5G-Netzwerksicherheitsmarktes wird voraussichtlich von USD 8,73 Milliarden im Jahr 2025 auf USD 11,37 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 30,15 % über den Zeitraum 2026–2031 USD 42,46 Milliarden erreichen. Das Wachstum wird durch den Übergang zu eigenständigen 5G-Kernen, die rasche Einführung von Netzwerk-Slicing und überschneidende Mandate von 3GPP, NIST und ETSI angetrieben, die einen tieferen Schutz auf API-Ebene erfordern. Unternehmen wechseln schnell zu privatem 5G, insbesondere in der Fertigung und im Gesundheitswesen, und erwarten Sicherheitskontrollen in Carrier-Qualität, die vom Kern bis zur Edge skalieren. Verwaltete Sicherheitsdienste gewinnen an Beliebtheit, da nur wenige Unternehmen mit den Qualifikationsanforderungen von Zero-Trust-Architekturen Schritt halten können. Gleichzeitig treibt der Vorstoß für Multi-Access-Edge-Computing (MEC) die Nachfrage nach verteilter Bedrohungserkennung an, die innerhalb strenger Latenzbudgets funktioniert. Zusammen stärken diese Bedingungen einen robusten Expansionspfad für den 5G-Netzwerksicherheitsmarkt.

Wichtigste Erkenntnisse des Berichts

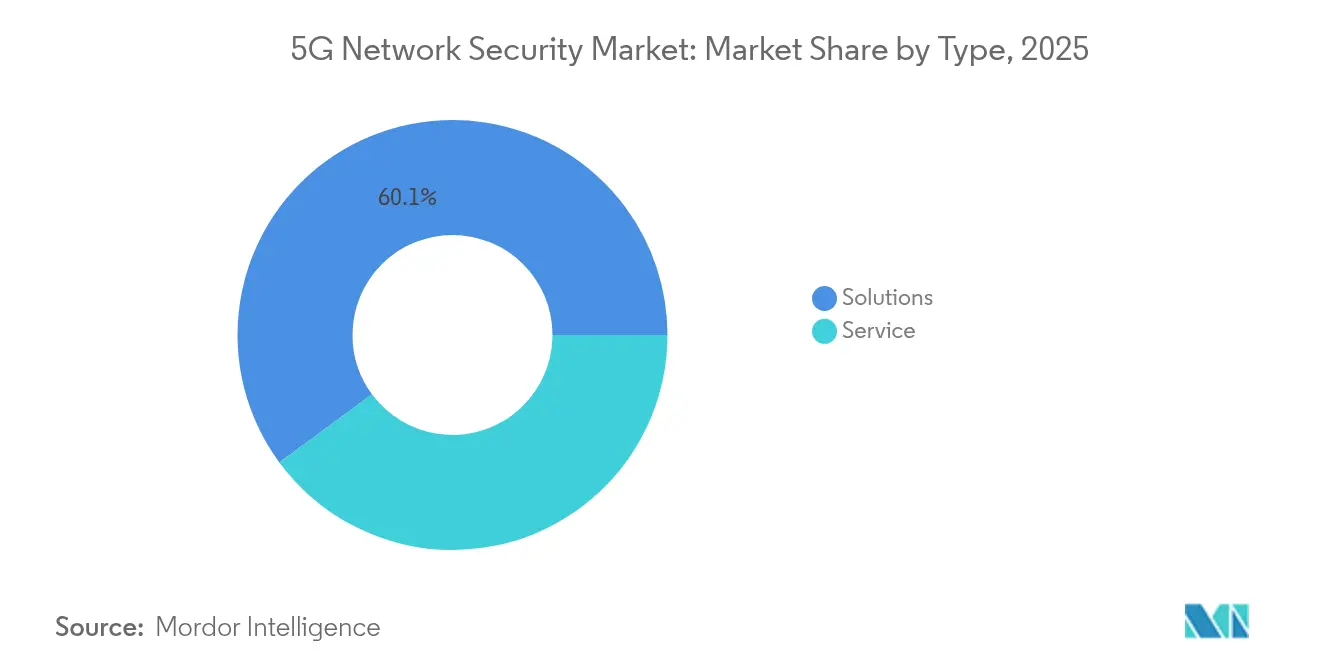

- Nach Typ hielten Lösungen im Jahr 2025 einen Marktanteil von 60,10 % am 5G-Netzwerksicherheitsmarkt, während Dienste bis 2031 eine CAGR von 34,20 % anstreben.

- Nach Bereitstellung erfassten On-Premises-Umgebungen im Jahr 2025 52,30 % der Marktgröße des 5G-Netzwerksicherheitsmarktes; Cloud-Bereitstellungen sollen mit einer CAGR von 36,10 % expandieren.

- Nach Sicherheitsschicht führte die Kernsicherheit im Jahr 2025 mit einem Umsatzanteil von 38,95 %; Edge-Sicherheit ist die am schnellsten wachsende Schicht mit einer CAGR von 37,85 %.

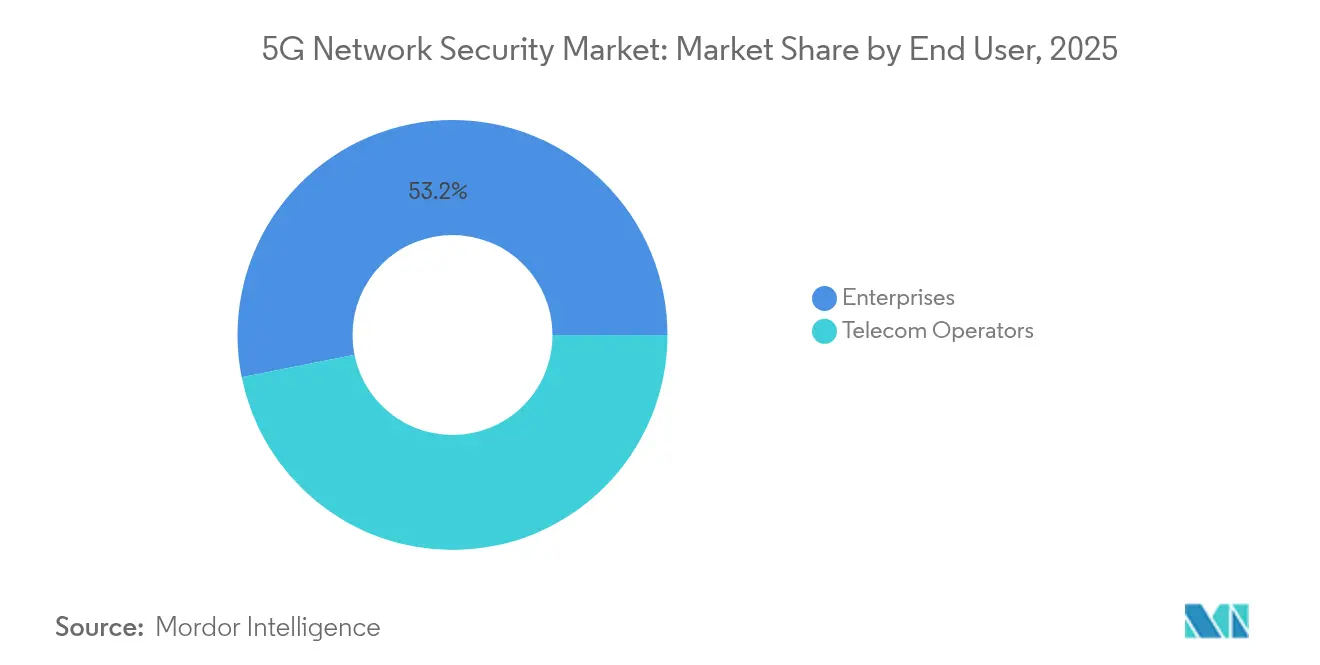

- Nach Endnutzer entfielen im Jahr 2025 46,85 % der Nachfrage auf Telekommunikationsbetreiber, aber die Fertigung schreitet mit einer führenden CAGR von 35,05 % voran.

- Nach Unternehmensgröße beherrschten Großunternehmen im Jahr 2025 einen Anteil von 68,20 % an der Marktgröße des 5G-Netzwerksicherheitsmarktes, während KMU mit einer CAGR von 34,60 % wachsen.

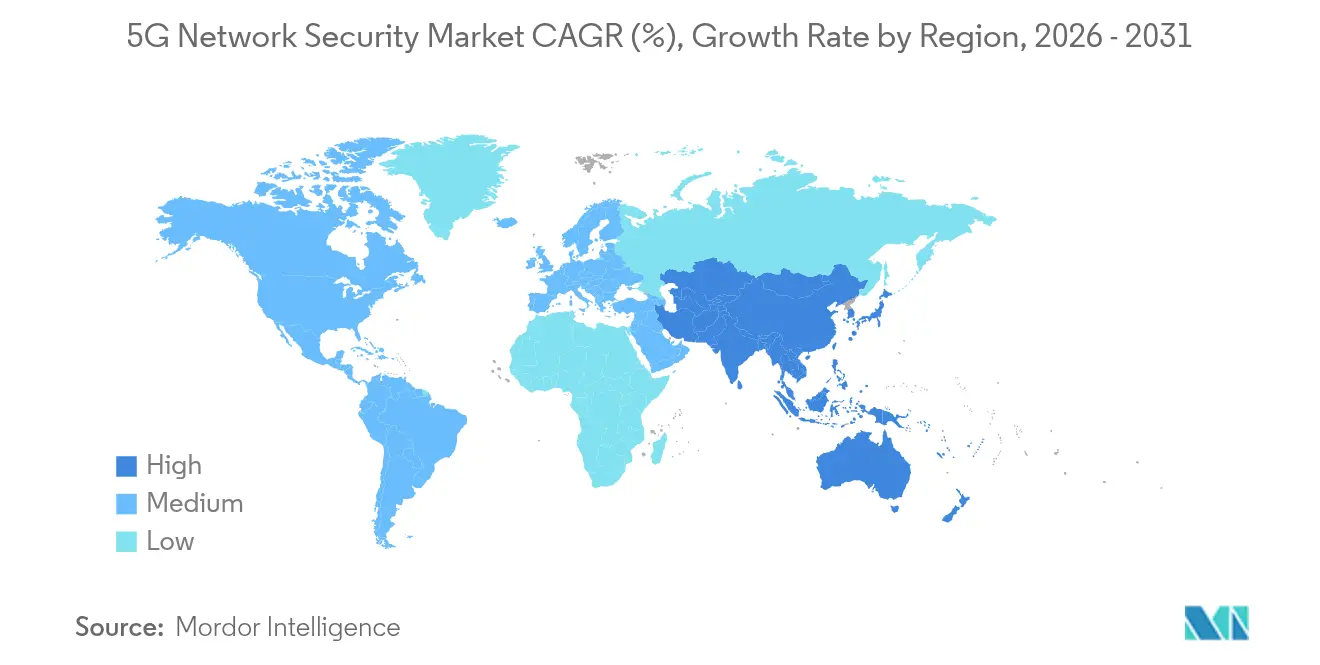

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,10 %; Asien-Pazifik soll mit einer CAGR von 36,25 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum 5G-Netzwerksicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von eigenständigen 5G-Kernbereitstellungen (SA) | +8.2% | Global, frühe Gewinne in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Netzwerk-Slicing für Unternehmensanwendungsfälle | +6.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Regulatorische Mandate zur 5G-Sicherheit | +5.4% | Global, am stärksten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Edge-Computing und MEC-Infrastruktur | +4.9% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Zunahme privater 5G-Netzwerke in industriellen Umgebungen | +3.7% | Global, konzentriert in Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Integration von KI/ML für Zero-Trust und Anomalieerkennung | +2.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von eigenständigen 5G-Kernbereitstellungen (SA)

Eigenständige Kerne eliminieren LTE-Anker und stützen sich auf cloud-native Netzwerkfunktionen, die über exponierte APIs kommunizieren. Die 3GPP-SA3-Arbeitsgruppe listet 127 diskrete Sicherheitsanforderungen für SA auf – dreimal so viele wie für NSA –, was den Komplexitätsanstieg unterstreicht. Ericsson gab bekannt, dass 55 % seiner 5G-Verträge im Jahr 2024 ausschließlich SA-Architekturen spezifizierten, was einen raschen Schwenk zu Fähigkeiten wie Ultra-Low-Latency und Netzwerk-Slicing signalisiert, die die Sicherheitsrisiken erhöhen.[1]Ericsson, "Ericsson Mobility Report 2024," ericsson.com Schwachstellenforschung hat Schwächen im Service Communication Proxy aufgezeigt, die unbefugten Zugriff ermöglichen könnten, was dringende Investitionen in Signalisierungs-Firewalls und API-Gateways ausgelöst hat.

Einführung von Netzwerk-Slicing für Unternehmensanwendungsfälle

Unternehmen fordern jetzt Slices in Carrier-Qualität mit maßgeschneiderten Richtlinien, aber isolierte virtuelle Netzwerke schaffen komplexe Inter-Slice-Vertrauensherausforderungen. Sintels nationaler 5G+-Rollout setzt 47 einzigartige Richtlinien über aktive Unternehmens-Slices hinweg durch und verhindert gleichzeitig laterale Bewegungen zwischen Kunden.[2]Singtel, "Singtel unleashes nationwide 5G + slicing for enterprises," singtel.com Der Sicherheits-Slice-Dienst von T-Mobile integriert die Bedrohungserkennung von Palo Alto Networks in die Slice-Orchestrierung, um Zero-Trust-Anforderungen zu erfüllen. Diese Beispiele zeigen, warum granulare, Slice-bewusste Sicherheitsorchestrierung zu einem Grundpfeiler des 5G-Netzwerksicherheitsmarktes wird.

Regulatorische Mandate zur 5G-Sicherheit (3GPP, NIST, ETSI)

Die NIS2-Richtlinie der EU verpflichtet Betreiber, 9 % ihrer IT-Budgets für Cybersicherheit bereitzustellen und 5G-Vorfälle innerhalb von 24 Stunden zu melden, was die Nachfrage nach konformen Lösungen beschleunigt.[3]Europäische Union, "Richtlinie (EU) 2022/2555 über Maßnahmen für ein hohes gemeinsames Cybersicherheitsniveau," eur-lex.europa.eu Das NIST-Framework von 2024 fügt 89 Kontrollen hinzu, darunter obligatorische Steuerebenen-Verschlüsselung und kontinuierliches Slice-Monitoring. Das Zertifizierungsschema von ETSI erzwingt Drittvalidierungen und festigt damit eine compliance-getriebene Wachstumsbahn für Sicherheitsanbieter.

Wachstum von Edge-Computing und MEC-Infrastruktur

MEC verlagert Workloads näher an die Nutzer, senkt die Latenz und vervielfacht gleichzeitig die Angriffspunkte für Angreifer. Lanner Electronics stellt fest, dass Edge-Bereitstellungen 73 % mehr Kontrollen erfordern als zentralisierte Äquivalente, von physischem Manipulationsschutz bis hin zu lokaler KI-gesteuerter Bedrohungsreaktion. Industrielle IoT-Anwendungsfälle müssen zudem strenge Verfügbarkeitsziele erfüllen, was leichtgewichtige, aber autonome Sicherheitsagenten erfordert, die in begrenzte Energiebudgets passen. Dieser Bedarf positioniert Edge-bewusste Plattformen an der Spitze der Entwicklung des 5G-Netzwerksicherheitsmarktes.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Sicherheitsstandards bei verschiedenen Anbietern | -4.3% | Global, stärkste Auswirkung in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Hoher Energieverbrauch von 5G-Sicherheitsfunktionen | -2.8% | Global, besonders in energiebeschränkten Regionen | Langfristig (≥ 4 Jahre) |

| Mangel an 5G-qualifizierten Cybersicherheitsfachkräften | -3.1% | Global, akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Langsame Monetarisierungsaussichten für 5G-Sicherheitsinvestitionen | -2.4% | Global, stärkste Auswirkung in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Sicherheitsstandards bei verschiedenen Anbietern

Multi-Anbieter-Bereitstellungen machen 78 % der Unternehmens-Rollouts aus, doch jeder Lieferant implementiert proprietäre Sicherheitskontrollen und Verwaltungsschnittstellen. Integrationsprojekte offenbaren durchschnittlich 23 individuelle Verknüpfungen, um eine einheitliche Richtliniendurchsetzung zu erreichen, was die Kosten erhöht und Schwachstellen auf der Integrationsebene aufdeckt. Unternehmen suchen daher nach anbieterunabhängiger Orchestrierung, aber die Konvergenz von Standards schreitet langsam voran und hemmt den 5G-Netzwerksicherheitsmarkt.

Hoher Energieverbrauch von 5G-Sicherheitsfunktionen

Inline-Verschlüsselung, Deep-Packet-Inspection und KI-Inferenz-Engines erhöhen den Stromverbrauch im Vergleich zu 4G-Pendants erheblich. Betreiber in Regionen mit hohen Energiekosten stehen vor schwierigen Abwägungen zwischen Leistung und Effizienz. Während Fortschritte bei Halbleitern schrittweise Verbesserungen versprechen, dämpft das Fehlen sofortiger energiesparender Optionen die Adoptionskurven für einige hochdichte Szenarien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste beschleunigen sich trotz Dominanz der Lösungen

Die Marktgröße des 5G-Netzwerksicherheitsmarktes für Lösungen betrug im Jahr 2025 USD 5,25 Milliarden, was einem Anteil von 60,10 % entspricht, verankert durch obligatorische Gateways, Signalisierungs-Firewalls und DDoS-Abwehr. Anbieter bündeln Hardware-Beschleunigung mit Software-Orchestrierung, um deterministische Latenzziele zu erfüllen. Professionelle und verwaltete Dienste sind heute zwar kleiner, skalieren aber mit einer CAGR von 34,20 %, da Betreiber und Unternehmen komplexe Integration und 24/7-Reaktion auslagern. Dieser Anstieg spiegelt die Erkenntnis wider, dass nur wenige Unternehmen das Nischentalent rekrutieren oder halten können, das zur Absicherung verteilter, Slice-bewusster Netzwerke erforderlich ist.

Steigende Anforderungen der Cyberversicherung und Kontrolle auf Vorstandsebene verstärken das Interesse an verwalteter Erkennung und Reaktion. Anbieter nutzen Skaleneffekte und globale SOC-Präsenzen, um eine schnelle Behebung zu liefern, die ein einzelnes Unternehmen kaum replizieren könnte. Infolgedessen sollen die Dienstleistungserlöse bis 2031 einen Großteil des Abstands zu den Lösungen schließen und ein hybrides Kaufmuster im gesamten 5G-Netzwerksicherheitsmarkt stärken.

Nach Bereitstellung: Cloud gewinnt an Dynamik gegenüber dem On-Premises-Erbe

On-Premises-Umgebungen bewahrten im Jahr 2025 52,30 % des Marktanteils am 5G-Netzwerksicherheitsmarkt, da Telekommunikationsbetreiber und stark regulierte Branchen die Datensouveränität priorisieren. Lokale Kontrolle ermöglicht feinkörnige Latenz und Determinismus, die für Slices der öffentlichen Sicherheit und unternehmenskritische OT entscheidend sind. Dennoch steigen cloud-native Modelle mit einer CAGR von 36,10 %, da Unternehmen elastische Skalierung, nutzungsbasierte Preisgestaltung und automatische Updates schätzen. Cloud-Steuerebenen liefern zunehmend Echtzeit-Bedrohungsinformationen, die Richtlinien innerhalb von Sekunden über verteilte Kerne und Edges hinweg verbreiten.

Hybride Topologien entwickeln sich zum Standard-Betriebsmodell. Betreiber hosten Teilnehmerdatenbanken und Knoten für rechtmäßige Überwachung vor Ort, während sie Analysen und KI-basierte Anomalieerkennung in Cloud-Regionen verlagern, die den Anforderungen an den Datenaufenthaltsort entsprechen. Diese Anordnung balanciert regulatorische Verpflichtungen mit den Agilitätsvorteilen, die Hyperscaler bieten, und stellt sicher, dass der 5G-Netzwerksicherheitsmarkt in Richtung softwaredefinierter Sicherheit voranschreitet.

Nach Sicherheitsschicht: Edge-Sicherheit entwickelt sich zum Wachstumsführer

Kernschicht-Abwehrmaßnahmen behielten im Jahr 2025 38,95 % des Umsatzes, da eigenständige Architekturen einen robusten Signalisierungsschutz über dienstbasierte Schnittstellen hinweg erfordern. Inline-API-Gateways, SEPP-Firewalls und einheitliche Datenebenenverschlüsselung bleiben grundlegend. Die MEC-Verbreitung treibt jedoch die Edge-Sicherheit mit einer CAGR von 37,85 % an, da Unternehmen lokalisierte Rechenkapazitäten aufbauen, um Reaktionsziele unter 10 ms zu erfüllen.

An der Edge integrieren kleinere Formfaktor-Appliances Zero-Trust-Netzwerkzugang, Trusted-Platform-Module und KI-gestützte Angriffserkennung. Sie arbeiten auch in begrenzten Energiebudgets und erfüllen damit Green-IT-Ziele. Anbieter behandeln die Edge daher als strategischen Ausgangspunkt für Plattformbindung und bündeln das Lebenszyklusmanagement über Tausende von Mikro-Standorten hinweg.

Nach Endnutzer: Fertigung treibt die Unternehmenseinführung voran

Telekommunikationsbetreiber beherrschten im Jahr 2025 46,85 % der Beschaffung, was die regulatorische Verantwortung für öffentliche Netzwerke widerspiegelt. Ihre Ausgabenprioritäten reichen von der SEPP-Konformität an Verbindungsgrenzen bis zum Slice-Lebenszyklusmanagement. Fertigungswerke skalieren derweil am schnellsten mit einer CAGR von 35,05 %. Teslas Berliner Gigafabrik stützt sich auf verschlüsselte private 5G-Netzwerke, um autonome Materialhandhabung zu orchestrieren und Geschäftsgeheimnisse zu schützen.

Fabrikbesitzer priorisieren ultra-zuverlässige Kommunikation mit geringer Latenz, die maschinelles Sehen und vorausschauende Wartung unterstützt. Sie fordern deterministische Sicherheitsdurchsetzung, die OT-Protokolle und IT-Infrastruktur umfasst. Gesundheitswesen, BFSI, Einzelhandel und Regierung folgen mit maßgeschneiderten Compliance-Treibern wie HIPAA oder nationaler Sicherheit. Jede Branche fügt inkrementelle Nachfragevielfalt hinzu und erweitert den adressierbaren Umfang der 5G-Netzwerksicherheitsbranche.

Nach Unternehmensgröße: KMU setzen auf cloud-native Sicherheit

Großunternehmen kontrollierten im Jahr 2025 68,20 % der Ausgaben und betreiben typischerweise standortübergreifendes privates 5G mit Integration in SIEM- und SOAR-Stacks. Ihre Beschaffungszyklen bevorzugen mehrjährige Verträge für End-to-End-Suiten, die Kern, Edge und Slice-Orchestrierung abdecken. Dennoch stellen KMU mit einer CAGR von 34,60 % die höchste Einheitswachstumskohorte dar. Verbrauchsbasiertes SaaS senkt die Einstiegshürden und ermöglicht es mittelständischen Unternehmen, Fähigkeiten wie Verhaltensanalysen zu erlangen, die einst Fortune-500-Budgets vorbehalten waren.

Marktplatzbasierte Bereitstellung und automatisierte Konfigurationsassistenten reduzieren Bereitstellungszeiträume von Monaten auf Tage. Da Hyperscaler Blueprint-Vorlagen für Fertigungs-, Einzelhandels- oder Smart-Building-Anwendungsfälle einbetten, wird die Dynamik bei KMU zunehmen und sicherstellen, dass der 5G-Netzwerksicherheitsmarkt weiterhin fortschrittlichen Schutz demokratisiert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,10 % des Umsatzes dank früher eigenständiger Bereitstellungen und strenger FCC-Aufsicht, die von Betreibern verlangt, Erkennungs- und Reaktionsfähigkeiten vor der Spektrumszuweisung zu dokumentieren. Unternehmen in der Fertigung und im Finanzwesen bevorzugen privates 5G, das durch NIST-Richtlinien gesichert ist, und nutzen Partnerschaften zwischen Netzbetreibern und Cybersicherheitsanbietern für eine einheitliche SLA-Durchsetzung. Starke Risikokapitalfinanzierung fördert kontinuierliche Innovation, und staatliche Zuschüsse fördern die Zero-Trust-Einführung in kritischen Infrastrukturen.

Asien-Pazifik expandiert am schnellsten mit einer CAGR von 36,25 %. Chinas 5G-Ausbau im Wert von USD 150 Milliarden schreibt Sicherheitsaudits für jeden Kernknoten vor und besteht auf Hardware-Root-of-Trust. Japan und Südkorea fördern private Campus-Netzwerke in der Automobil- und Schiffbauindustrie und integrieren Slice-Isolation von Anfang an. Regierungs-Industrie-Arbeitsgruppen verbreiten bewährte Verfahren in der gesamten Region und beschleunigen die Reife. Da Multi-Access-Edge-Computing skaliert, um Gaming und Logistik zu bedienen, stärkt lokalisierte Bedrohungserkennung die Nachfrage nach adaptiven Sicherheitsgeflechten.

Wettbewerbslandschaft

Der 5G-Netzwerksicherheitsmarkt weist eine moderate Fragmentierung auf. Ericsson, Nokia und Huawei nutzen tiefes RAN- und Kernwissen und integrieren Sicherheit in Netzwerkfunktionen. Palo Alto Networks, Fortinet und Check Point konzentrieren sich auf fortschrittliche Bedrohungsanalysen und bieten anbieterunabhängige Firewalls an, die sich in Multi-Anbieter-Kerne einfügen. Zusammenarbeit überwiegt Akquisitionen: Ericsson kooperiert mit Palo Alto Networks für integrierte Slice-Sicherheit, während Nokia die Bedrohungsinformationen von Fortinet integriert, um Sichtbarkeitslücken über Edge-Knoten hinweg zu schließen.

KI-zentrierte Herausforderer wie Mavenir und AdaptiveMobile Security bekämpfen Signalisierungsbetrug und Slice-Isolation mit maschinellen Lernmodellen, die auf 5G-Telemetrie trainiert wurden. Sie konkurrieren anhand von Erkennungszeit-Metriken, die in Millisekunden gemessen werden. Hyperscaler bündeln Sicherheitsorchestrierung in Netzwerk-als-Dienst-Angeboten und umwerben KMU, die schlüsselfertige Lösungen wünschen. Die Differenzierung beruht zunehmend auf Zero-Touch-Richtlinienbereitstellung und schichtübergreifender Korrelation statt auf Hardware-Spezifikationen.

Marktführer der 5G-Netzwerksicherheitsbranche

Ericsson

Huawei

Nokia

Cisco Systems

Palo Alto Networks

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Indian Railways (Bhopal Division) und Thales Group führten „Next-Gen NTES” an sieben Bahnhöfen ein und setzten ein KI-gestütztes Fahrgastinformationssystem im Einklang mit den Digital-India-Zielen ein.

- Januar 2025: Cubic Transportation Systems verzögerte das Clipper-2.0-Upgrade und verschob die Integration von mobilen und kontaktlosen Fahrkartenoptionen auf August 2025, was die Hürden bei der Echtzeit-Transitdatenbereitstellung verdeutlicht.

- Oktober 2024: Wabtec und Siemens Mobility vereinbarten, Münchner S-Bahn-Züge im Rahmen eines Millionen-Euro-Deals mit Echtzeit-Informationsanzeigen auszustatten.

- April 2024: Alstom SA und Tag i Bergslagen unterzeichneten eine Absichtserklärung zur Entwicklung verbesserter Fahrgastinformationstechnologien über zwei Jahre an Alstoms Stockholmer Innovationsbahnhof.

Umfang des globalen Berichts zum 5G-Netzwerksicherheitsmarkt

5G-Sicherheit ist ein Bereich der drahtlosen Netzwerksicherheit, der sich auf Netzwerke der fünften Generation (5G) konzentriert. 5G-Sicherheitstechnologien helfen dabei, 5G-Infrastrukturen und 5G-fähige Geräte vor Datenverlust, Cyberangriffen, Hackern, Malware und anderen Bedrohungen zu schützen.

Der 5G-Netzwerksicherheitsmarkt ist segmentiert nach Typ (Lösungen, Dienste), nach Bereitstellung (Cloud, On-Premises), nach Sicherheitstyp (RAN-Sicherheit, Kernsicherheit), nach Endnutzern (BFSI, IT und Telekommunikation, Gesundheitswesen, Einzelhandel und E-Commerce, Fertigung, sonstige Endnutzer), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Netzwerksicherheits-Gateway | |

| Firewall der nächsten Generation und IPS | ||

| DDoS-Schutz | ||

| Signalisierungs- und Diameter-Sicherheit | ||

| Sonstige | ||

| Dienste | Professionelle Dienste | Integration und Bereitstellung |

| Beratung | ||

| Support und Wartung | ||

| Verwaltete Sicherheitsdienste | ||

| On-Premises |

| Cloud |

| Hybrid |

| RAN-Sicherheit |

| Transportsicherheit |

| Kernsicherheit |

| Edge-Sicherheit |

| Anwendungssicherheit |

| Telekommunikationsbetreiber | |

| Unternehmen | BFSI |

| Gesundheitswesen | |

| Fertigung | |

| Einzelhandel und E-Commerce | |

| Regierung und öffentliche Sicherheit | |

| Medien und Unterhaltung | |

| Sonstige |

| Großunternehmen |

| Kleine und mittelständische Unternehmen (KMU) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Typ | Lösungen | Netzwerksicherheits-Gateway | |

| Firewall der nächsten Generation und IPS | |||

| DDoS-Schutz | |||

| Signalisierungs- und Diameter-Sicherheit | |||

| Sonstige | |||

| Dienste | Professionelle Dienste | Integration und Bereitstellung | |

| Beratung | |||

| Support und Wartung | |||

| Verwaltete Sicherheitsdienste | |||

| Nach Bereitstellung | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Sicherheitsschicht | RAN-Sicherheit | ||

| Transportsicherheit | |||

| Kernsicherheit | |||

| Edge-Sicherheit | |||

| Anwendungssicherheit | |||

| Nach Endnutzer | Telekommunikationsbetreiber | ||

| Unternehmen | BFSI | ||

| Gesundheitswesen | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Regierung und öffentliche Sicherheit | |||

| Medien und Unterhaltung | |||

| Sonstige | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittelständische Unternehmen (KMU) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des 5G-Netzwerksicherheitsmarktes?

Die Größe des 5G-Netzwerksicherheitsmarktes beträgt im Jahr 2026 USD 11,37 Milliarden.

Wie schnell wird der 5G-Netzwerksicherheitsmarkt voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 30,15 % expandiert und bis 2031 USD 42,46 Milliarden erreicht.

Welches Segment wächst am schnellsten?

Die Edge-Schicht-Sicherheit schreitet am schnellsten mit einer CAGR von 37,85 % voran, da MEC-Bereitstellungen zunehmen.

Warum gewinnen verwaltete Sicherheitsdienste an Bedeutung?

Unternehmen verfügen nicht über internes 5G-Fachwissen und wenden sich daher an verwaltete Anbieter, die 24/7-Überwachung und Compliance-Berichterstattung anbieten.

Seite zuletzt aktualisiert am: