Marktgröße und Marktanteil für Netzwerkfunktionsvirtualisierung (NFV)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 47.62 Milliarden US-Dollar |

| Marktgröße (2031) | 163.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Netzwerkfunktionsvirtualisierung (NFV) von Mordor Intelligence

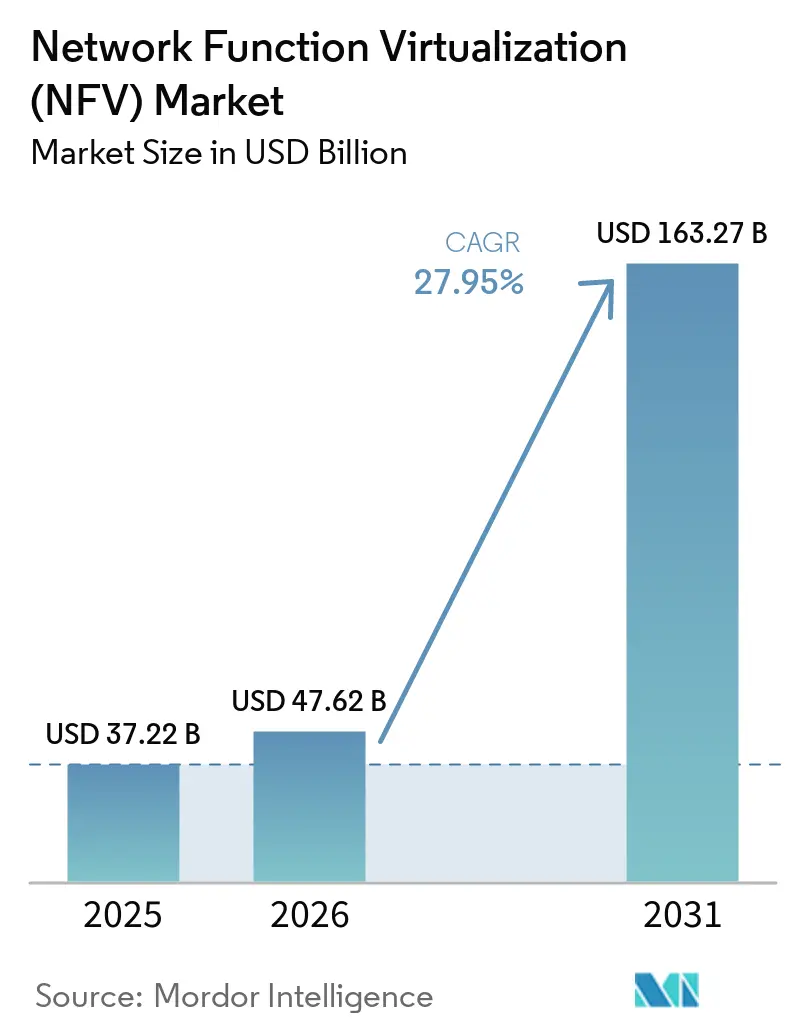

Die Marktgröße für Netzwerkfunktionsvirtualisierung wird voraussichtlich von 37,22 Milliarden USD im Jahr 2025 auf 47,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 27,95 % über den Zeitraum 2026–2031 einen Wert von 163,27 Milliarden USD erreichen. Die beschleunigte Einführung cloud-nativer Architekturen, rasche 5G-Rollouts und das Bestreben der Betreiber, Investitionsausgaben in Betriebsausgaben umzuwandeln, stützen diese Expansion. Kommerzielle Einführungen von Netzwerk-Slicing in Verbindung mit Multi-Access-Edge-Computing verlagern virtualisierte Netzwerkfunktionen von zentralisierten Rechenzentren in Tausende von Edge-Standorten, um latenzempfindliche Anwendungsfälle zu bedienen. Open-Source-Programme wie O-RAN und ONAP bauen weiterhin die Abhängigkeit von Legacy-Anbietern ab, geben Betreibern eine breitere Lieferantenauswahl und fördern neue Wettbewerbsdynamiken.[1]ETSI, "Blog: KI und Open-Source-Technologien gestalten die Telko-Cloud," etsi.org Hardware-Erneuerungszyklen bleiben für Carrier-Grade-Compute-Plattformen robust, doch softwarezentrierte Automatisierung wächst schneller, da Betreiber einen Zero-Touch-Betrieb anstreben.

Wichtigste Erkenntnisse des Berichts

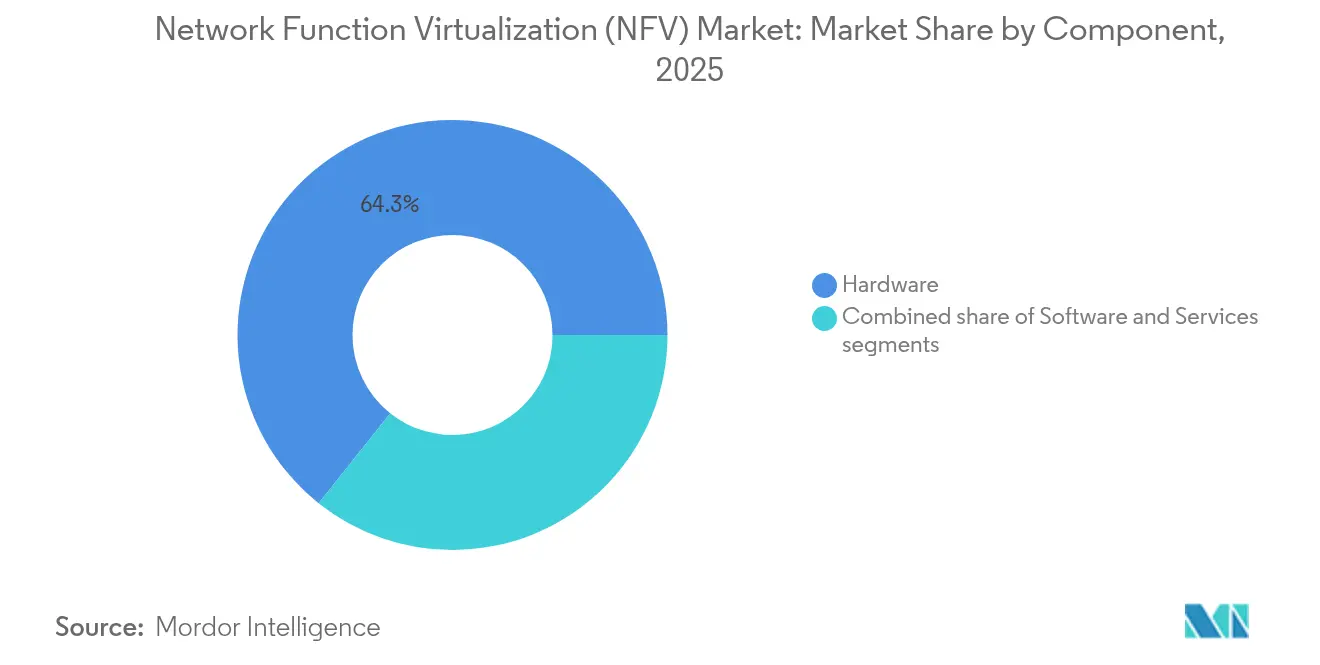

- Nach Komponente: Hardware hielt im Jahr 2025 einen Marktanteil von 64,30 % am Markt für Netzwerkfunktionsvirtualisierung; Software ist bis 2031 für die schnellste CAGR von 29,2 % vorgesehen.

- Nach Anwendung: Virtuelle Appliances erfassten im Jahr 2025 44,65 % der Marktgröße für Netzwerkfunktionsvirtualisierung, während Orchestrierung und Automatisierung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 28,2 % expandieren werden.

- Nach Endnutzer: Telekommunikationsdienstleister hielten im Jahr 2025 einen Anteil von 49,90 % an der Marktgröße für Netzwerkfunktionsvirtualisierung, während Cloud-Dienstleister bis 2031 voraussichtlich mit einer CAGR von 28,4 % wachsen werden.

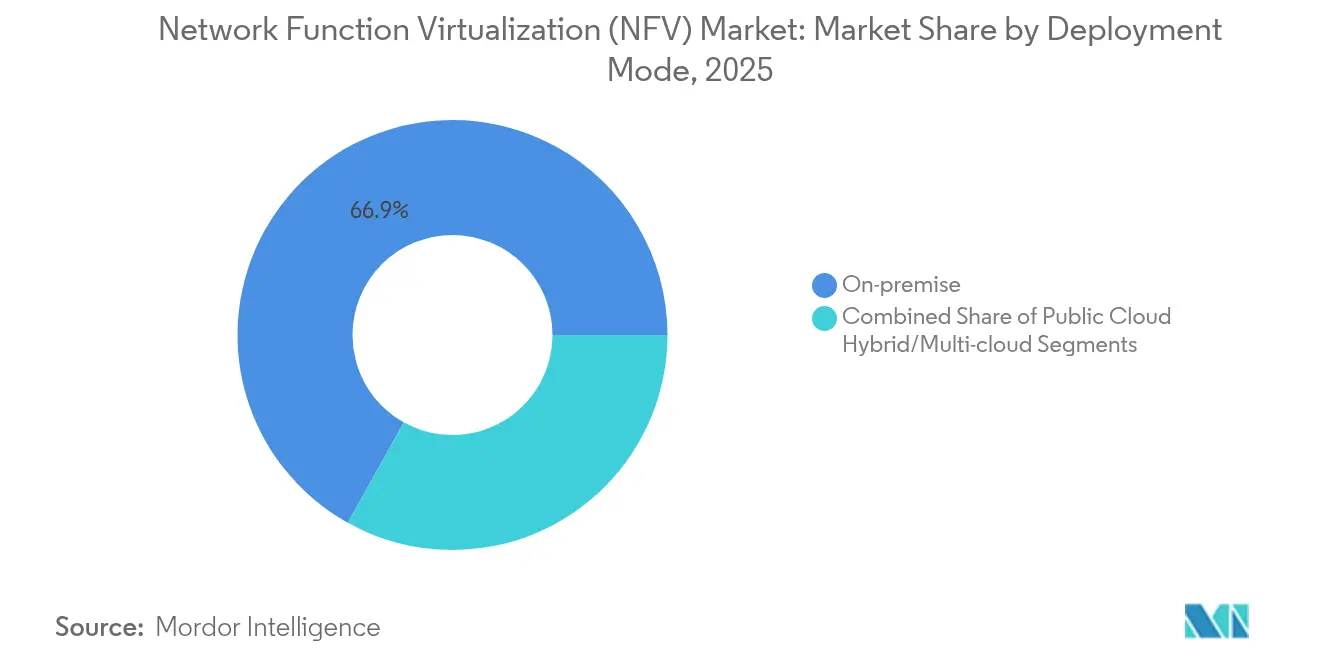

- Nach Bereitstellungsmodus: On-Premise-Architekturen repräsentierten im Jahr 2025 66,90 % des Marktanteils für Netzwerkfunktionsvirtualisierung; hybride und Multi-Cloud-Bereitstellungen weisen die höchste CAGR von 28,9 % bis 2031 auf.

- Nach virtualisierter Netzwerkfunktion: Compute-Funktionen trugen im Jahr 2025 65,80 % zur Marktgröße für Netzwerkfunktionsvirtualisierung bei; fortschrittliche Verkehrsmanagementfunktionen wie virtuelle Load Balancer sollten das Wachstum mit einer CAGR von 28,8 % bis 2031 anführen.

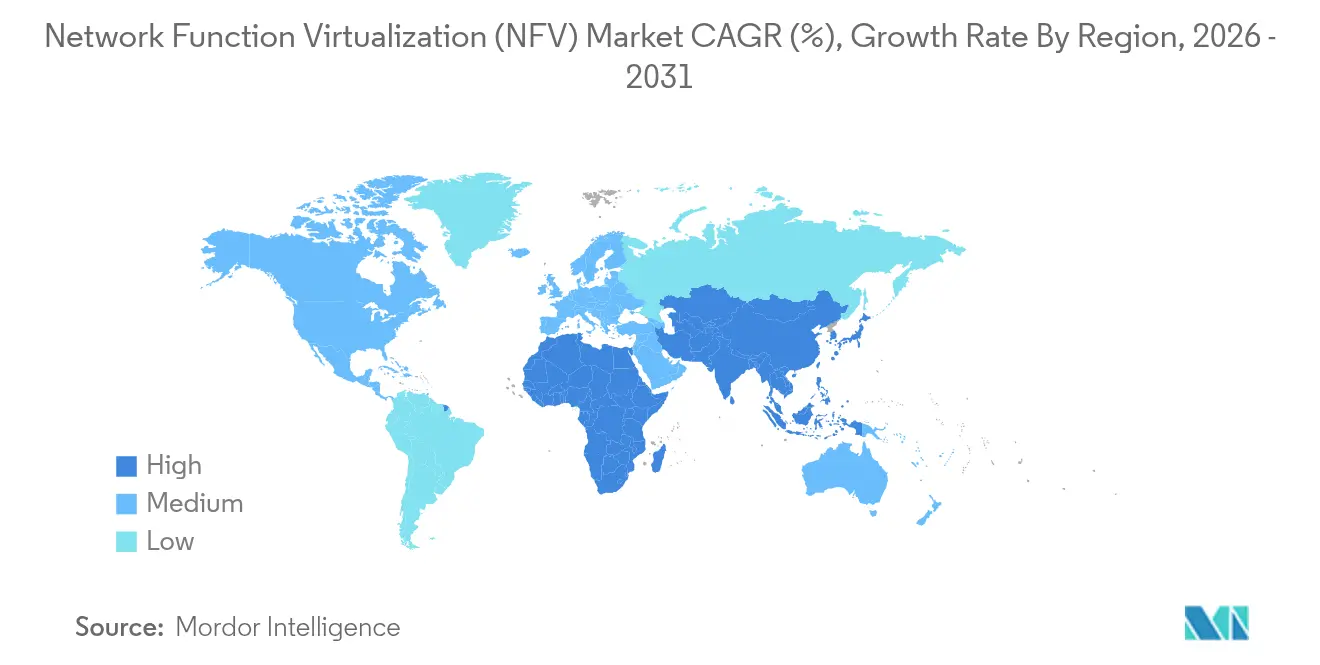

- Nach Geografie: Nordamerika führte im Jahr 2025 mit einem Marktanteil von 37,60 % bei der Netzwerkfunktionsvirtualisierung, während der asiatisch-pazifische Raum mit einer CAGR von 29,3 % bis 2031 als schnellste Region prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Netzwerkfunktionsvirtualisierung (NFV)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach 5G und Netzwerk-Slicing | +8.2% | Global (früh in Nordamerika, APAC) | Mittelfristig (2–4 Jahre) |

| Verlagerung von Telko-CAPEX zu OPEX durch cloud-native NFV-Infrastruktur | +6.5% | Global | Langfristig (≥ 4 Jahre) |

| Edge-Cloud-Bereitstellungen für URLLC und mMTC | +5.1% | APAC-Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| KI-gesteuertes MANO und Servicequalitätssicherung | +4.3% | Nordamerika und EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Open-Source-Ökosysteme zur Verringerung der Anbieterabhängigkeit | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Private-5G-Einführung in der Industrie 4.0 | +2.5% | Fabriken in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach 5G und Netzwerk-Slicing

Netzwerk-Slicing ermöglicht es Betreibern, mehrere isolierte virtuelle Netzwerke auf einer gemeinsamen Infrastruktur zu erstellen, die jeweils für spezifische Leistungsziele optimiert sind. Durch die Kombination von softwaredefiniertem Networking mit NFV weisen Carrier Compute-, Speicher- und Transportressourcen dynamisch zu, um neue Dienste in Minuten statt in Monaten zu starten. Frühe kommerzielle Slices umfassen Telemetrie für autonome Fahrzeuge, robotergestützte Prozessautomatisierung und Smart-City-Sensor-Backhaul. Das Modell unterstützt eine differenzierte Preisgestaltung, die an Latenz oder Zuverlässigkeit geknüpft ist, und positioniert Betreiber von Bandbreitenwiederverkäufern zu Diensteanbietern um.

Verlagerung von Telko-CAPEX zu OPEX durch cloud-native NFV-Infrastruktur

Containerisierte Netzwerkfunktionen und Microservices ermöglichen es Betreibern, monolithische Netzwerkelemente zu zerlegen, sie schnell hochzufahren und nur für die verbrauchten Ressourcen zu zahlen. Dishs öffentliches Bekenntnis, 10 Milliarden USD für ein vollständig cloud-basiertes 5G-Netzwerk auszugeben, verdeutlicht den finanziellen Reiz, feste Hardware-Zyklen auf elastische Software-Lebenszyklen umzustellen[2]Intel, "Cloud-native Architekturen für 5G," intel.com. Kosteneinsparungen entstehen nicht nur durch günstigere Hardware, sondern auch durch Zero-Touch-Bereitstellung und automatisiertes Lebenszyklusmanagement, das Außendiensteinsätze und manuelle Konfigurationsfehler reduziert.

Edge-Cloud-Bereitstellungen für URLLC- und mMTC-Anwendungsfälle

Ultra-zuverlässige Kommunikation mit geringer Latenz und massiver maschinentypischer Datenverkehr veranlassen Betreiber, Compute-Ressourcen näher an die Nutzer zu verlagern. Die Platzierung virtualisierter Paketkernfunktionen in regionalen Hubs reduziert die Round-Trip-Latenz um über 30 % und ermöglicht die Echtzeitsteuerung von Industrierobotern und autonomen Drohnen. Betreiber orchestrieren Workloads zunehmend so, dass sie basierend auf Richtlinien, Verkehrsspitzen oder Anwendungsanforderungen zwischen Kern- und Edge-Clouds wechseln.

KI-gesteuertes MANO und Servicequalitätssicherung

Künstliche Intelligenz dringt in Management- und Orchestrierungsschichten vor und automatisiert alles von der VNF-Platzierung bis zur prädiktiven Fehlerbehebung. Algorithmen des maschinellen Lernens verarbeiten Telemetrieströme, prognostizieren Nachfrageanstiege und skalieren Funktionen automatisch, bevor Überlastungen auftreten. Anbieter berichten von messbaren Verbesserungen bei der mittleren Reparaturzeit und Energieeinsparungen, wenn KI optimale Ressourcenzuweisungen bestimmt. Datenqualität und standardisierte Schnittstellen bleiben Voraussetzungen für die Erreichung vollständig selbstorganisierender Netzwerke.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration mit Legacy-OSS/BSS-Stacks | -4.8% | Global (reife Telekommunikationsmärkte) | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei Multi-Vendor-VNF | -3.2% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für cloud-native Betriebsabläufe im Telekommunikationsbereich | -2.7% | Asiatisch-pazifischer Raum, Naher Osten und aufstrebende Telekommunikationsmärkte | Mittelfristig (2–4 Jahre) |

| Sicherheits- und Compliance-Risiken in der disaggregierten Lieferkette | -3.6% | Nordamerika, Europa und regulierte Telekommunikationssektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Open-Source-Ökosysteme zur Verringerung der Anbieterabhängigkeit

Die O-RAN-Spezifikation disaggregiert Funkzugangsnetze in interoperable Komponenten, während ONAP eine Open-Source-Plattform für die End-to-End-Serviceorchestrierung bereitstellt. Carrier, die offene Schnittstellen nutzen, reduzieren die Abhängigkeit von einem einzigen Anbieter und beschleunigen Multi-Vendor-Innovationszyklen. Die regulatorische Agenda Europas fördert aktiv offene Architekturen, um die digitale Souveränität zu stärken und das Konzentrationsrisiko zu begrenzen.

Private-5G-Einführung in der Industrie 4.0 treibt On-Premise-NFV voran

Hersteller setzen On-Premise-5G-Kerne und Funkeinheiten ein, um eine deterministische Latenz für die Maschinenautomatisierung zu gewährleisten. NFV macht es praktikabel, Paketkern, Sicherheit und Analytik auf kompakten Edge-Servern in Fabriken zu hosten, geistiges Eigentum zu schützen und strenge Verfügbarkeitsziele zu erfüllen. Frühe Anwender in der Automobil- und Halbleiterbranche validieren das Modell und setzen Präzedenzfälle für eine breitere Unternehmenseinführung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration mit Legacy-OSS/BSS-Stacks | -4.8% | Global (reife Märkte) | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken bei Multi-Vendor-VNF | -3.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration mit Legacy-OSS/BSS-Stacks

Betriebsunterstützungs- und Abrechnungssysteme, die für statische Hardware entwickelt wurden, haben Schwierigkeiten mit dynamischen, elastischen virtuellen Funktionen. Inventarwerkzeuge müssen transiente VNFs erkennen, und Abrechnungsmaschinen benötigen Echtzeit-Nutzungsdaten, um eine Slice-basierte Abrechnung zu ermöglichen. Viele Carrier betreiben derzeit duale Stacks während der Migration, was die betriebliche Komplexität erhöht und NFV-Vorteile verzögert.

Interoperabilitätslücken bei Multi-Vendor-VNF

Trotz ETSI-Spezifikationen erfordert das Onboarding der VNF jedes Lieferanten häufig maßgeschneiderte Integrationsskripte und umfangreiche Zertifizierungstests. Die Leistungstransparenz über heterogene Ketten hinweg ist begrenzt, was Betreiber zwingt, spezialisierte Überwachungslösungen zusammenzustellen. Die Harmonisierung von Sicherheitsrichtlinien über verschiedene Codebasen hinweg erschwert Upgrades und Patch-Zyklen zusätzlich[3]Thales Group, "Multi-Vendor-NFV-Sicherheitsherausforderungen," thalesgroup.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware als Anker, Software als Beschleuniger

Hardware stützt nach wie vor 64,30 % der Marktgröße für Netzwerkfunktionsvirtualisierung im Jahr 2025, da Carrier-Grade-Compute- und Beschleunigungskarten einen vorhersehbaren Durchsatz bei frühen 5G-Verkehrsspitzen gewährleisten. Dennoch werden Softwareeinnahmen, angetrieben durch Container-Netzwerkfunktionen und KI-Orchestrierungssuiten, bis 2031 mit einer CAGR von 29,2 % wachsen. Ein Anstieg bei hyperkonvergierten Edge-Plattformen verdeutlicht, wie Betreiber Compute, Speicher und Switching in einer einzigen, für cloud-native Pakete optimierten Appliance bündeln.

Der Schwung der Software wird durch Open-Source-Ökosysteme verstärkt, die Entwicklungszyklen verkürzen und gemeinschaftsgetriebene Innovation fördern. Da Betreiber GitOps- und CI/CD-Pipelines einführen, spiegeln Release-Kadenzzeiten Cloud-Disziplinen statt Hardware-Erneuerungszeitplänen wider. Dieser Übergang verdrängt maßgeschneiderte Appliances durch programmierbare Dienste, die in Minuten bereitgestellt werden können, und verändert die Anbieterökonomie im gesamten Markt für Netzwerkfunktionsvirtualisierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Virtuelle Appliances führen weiterhin

Im Jahr 2025 belegten virtuelle Appliances – Firewalls, vCPE und vRAN – 44,65 % des Marktanteils für Netzwerkfunktionsvirtualisierung. Orchestrierung und Automatisierung werden jedoch alle anderen Kategorien mit einer CAGR von 28,2 % übertreffen, da die Serviceagilität von absichtsgesteuerten Bereitstellungsmaschinen abhängt, die Tausende von verteilten VNFs koordinieren. Betreiber betrachten automatisierte Closed-Loop-Steuerung als unverzichtbar für die Monetarisierung von Netzwerk-Slices und die Aufrechterhaltung der Servicequalität bei exponentiellem Verkehrswachstum.

Containerisierung katalysiert die Anwendungsvielfalt. Edge-Kubernetes-Cluster hosten nun leichtgewichtige UPFs und User-Plane-Beschleuniger und ermöglichen industrielle IoT- und immersive Medien-Workloads. Anbieter integrieren Analytik und Richtliniendurchsetzung direkt in Orchestratoren und heben traditionelle Grenzen zwischen Qualitätssicherungs- und Steuerungsdomänen auf. Diese Innovationen halten den Markt für Netzwerkfunktionsvirtualisierung fest auf einem Software-First-Kurs.

Nach Endnutzer: Telko als Kern, Cloud im Aufstieg

Telekommunikationsdienstleister kontrollierten im Jahr 2025 49,90 % des Umsatzes, doch Hyperscale-Cloud-Unternehmen stellen mit einer CAGR von 28,4 % die am schnellsten wachsende Käufergruppe dar. Cloud-Anbieter nutzen eine etablierte DevOps-Kultur und globale Rechenzentrumskapazitäten, um verwaltete 5G-Kern- oder Private-Network-Angebote bereitzustellen, was den Wettbewerb mit traditionellen Carriern intensiviert. Unternehmen aus den Bereichen Fertigung, Gesundheitswesen und Logistik setzen On-Premise-NFV-Stacks ein, um Datensouveränität zu sichern und gleichzeitig deterministische Latenzanforderungen zu erfüllen.

Diese Koexistenz definiert Wertschöpfungsketten neu. Carrier arbeiten nun mit Public Clouds für regionale Auslagerungen zusammen, setzen aber auch eigene Edge-Clouds für regulierte Dienste ein. Die Netzwerkfunktionsvirtualisierungsbranche erlebt daher neue Partnerschaftsmodelle und Co-Investitionsprogramme zur Erschließung neuer Umsatzpotenziale.

Nach Bereitstellungsmodus: Hybrid dominiert das Wachstum

Obwohl On-Premise-Installationen im Jahr 2025 einen Anteil von 66,90 % ausmachten, führen hybride und Multi-Cloud-Lösungen die Wachstumsliste mit einer CAGR von 28,9 % an. Betreiber stufen Workloads ein: latenzempfindliche User-Plane-Funktionen verbleiben lokal, Analytik und nicht-echtzeitkritische Steuerung migrieren in private Clouds, und Testumgebungen wechseln zu öffentlichen Hyperscalern. Dieses gemischte Modell maximiert die Leistung bei gleichzeitiger Kostenkontrolle, erfordert jedoch eine föderierte Orchestrierung über heterogene Infrastrukturen hinweg.

Richtlinienbasierte Platzierungsmaschinen reifen heran, um die Funktionsmobilität zwischen Clouds zu automatisieren, wenn sich Verkehrsmuster verschieben. Infolgedessen tendiert der Markt für Netzwerkfunktionsvirtualisierung zu Plattformanbietern, die mehrere Clouds hinter einer einzigen Steuerungsschicht abstrahieren können, was den Betriebsaufwand reduziert und gleichzeitig die regulatorische Compliance wahrt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach virtualisierter Netzwerkfunktion: Verkehrsmanagement im Aufschwung

Compute-Primitive – virtuelle Router und Switches – lieferten im Jahr 2025 65,80 % der Ausgaben und bilden das Substrat für jede Servicekette. Dennoch werden fortschrittliche Verkehrsmanagement-VNFs wie Next-Gen-Firewalls und Anwendungs-Load-Balancer mit einer CAGR von 28,8 % expandieren. Microservices-Architekturen erzeugen Ost-West-Verkehrsspitzen, die eine granulare Inspektion und Steuerung erfordern, was die Nachfrage nach programmierbaren, KI-gestützten Sicherheits- und Balancierungswerkzeugen ankurbelt.

Service-Function-Chaining-Frameworks unterstützen nun absichtsbasierte Pfadauswahl und stellen sicher, dass Pakete die richtige Kombination aus Sicherheits-, Beschleunigungs- und Richtlinienknoten ohne manuelle Eingriffe durchlaufen. Diese Komplexität erhöht den Softwarewertanteil gegenüber Silizium und stärkt die langfristige Softwarevorherrschaft im Markt für Netzwerkfunktionsvirtualisierung.

Geografische Analyse

Der Marktanteil Nordamerikas von 37,60 % bei der Netzwerkfunktionsvirtualisierung im Jahr 2025 resultiert aus frühen Virtualisierungsinitiativen von Betreibern wie AT&T und dem strategischen Bestreben der Vereinigten Staaten nach einer sicheren, inländischen 5G-Infrastrukturführerschaft. Bundesanreize für Open-RAN-Forschung in Verbindung mit ausreichendem Kapitalzugang beschleunigen kommerzielle Bereitstellungen. Kanadische Carrier folgen ähnlichen Entwicklungen und modernisieren Paketkerne, um die Agilität zu steigern und anspruchsvolle Servicequalitätsmandate zu erfüllen.

Europa verzeichnet eine stetige Einführung, da Regulierungsbehörden digitale Souveränität, Nachhaltigkeit und Wettbewerb priorisieren. Das Cloud-Edge-Framework der BEREC fördert offene Schnittstellen und föderierte Cloud-Modelle, die sich natürlich mit NFV vereinbaren lassen. Betreiber wie Deutsche Telekom und Telefónica erproben KI-native Orchestrierung und GitOps-Pipelines und demonstrieren potenzielle Treibhausgasreduzierungen von 5 % durch dynamische Workload-Konsolidierung. Fragmentierte nationale Vorschriften verlängern jedoch die grenzüberschreitende Harmonisierung.

Die CAGR von 29,3 % im asiatisch-pazifischen Raum macht ihn zur Wachstumslokomotive der Zukunft. Chinas umfassender 5G-Rollout verankert Virtualisierung vom Funk bis zum Kern, während Indiens Modernisierungsoffensive softwaredefinierte Architekturen zur Deckung der explodierenden mobilen Datennachfrage einsetzt. Japan und Südkorea betreiben bereits Private-5G-fähige Fabriken und validieren latenzarme Edge-Clouds. Aufstrebende ASEAN-Volkswirtschaften, die nicht durch Legacy-Netzwerke belastet sind, wechseln direkt zu cloud-nativen Bereitstellungen und erweitern die Lieferantenmöglichkeiten im gesamten Markt für Netzwerkfunktionsvirtualisierung.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich auf Legacy-Gerätehersteller, Hyperscale-Cloud-Anbieter und reine Softwareanbieter. Ericsson, Nokia und Huawei haben ihre Produktlinien rund um cloud-native Kerne, disaggregierte RAN-Komponenten und CI/CD-Release-Zyklen neu ausgerichtet, um installierte Basen zu schützen und gleichzeitig neue Umsatzpotenziale zu erschließen[5]Ericsson, "Sicherheitsstandardisierung für virtualisierte 5G-Netzwerke," ericsson.com. Hyperscaler nutzen serverlose Plattformen und KI-Toolchains, um verwaltete Netzwerk-als-Dienst-Angebote bereitzustellen, die traditionelle Beschaffungsmodelle unterbieten. VMwares Übernahme durch Broadcom und Microsofts Integration von Affirmed Networks veranschaulichen strategische Akquisitionen, die Telko-Know-how mit Cloud-Skalierung verbinden.

Open-Source-Beteiligung spielt nun eine prominente Rolle bei der Anbieterdifferenzierung. Beiträge zu O-RAN-Referenzdesigns oder ONAP-Modulen signalisieren ein Bekenntnis zur Interoperabilität und helfen Carriern, Multi-Vendor-Rollouts zu entrisikieren. Unterdessen versprechen Edge-Cloud-Orchestrierungs-Startups vereinfachte, Container-First-Stacks ohne die historische Komplexität von NFV, was Unternehmen anspricht, die schlüsselfertige private Netzwerke suchen. Da 5G-Advanced und frühe 6G-Forschung die Anforderungen an KI-gesteuerte Automatisierung verstärken, wird Software-Expertise die Hardware-Herkunft bei der Bestimmung langfristiger Gewinner im Markt für Netzwerkfunktionsvirtualisierung überwiegen.

Trotz Fragmentierung nehmen strategische Allianzen zu. Betreiber unterzeichnen zunehmend Rahmenverträge, die Funk, Kern und Orchestrierung mit Cloud-Expertise und professionellen Dienstleistungen bündeln. Dieser Co-Design-Ansatz beschleunigt die Zeit bis zur Umsatzgenerierung, verschiebt aber auch die Verhandlungsmacht hin zu Partnern, die End-to-End-Ergebnisse liefern können, und verändert die Wettbewerbskonturen in der gesamten Netzwerkfunktionsvirtualisierungsbranche weiter.

Marktführer in der Netzwerkfunktionsvirtualisierung (NFV)

Verizon Communications Inc.

AT&T Inc.

Huawei Technologies Co., Ltd.

Nokia Corporation

Ericsson AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ekinops übernahm Olfeo, um sichere Zugriffsfunktionen in sein SASE-Portfolio zu integrieren und die NFV-Sicherheitsoptionen für den mittleren Markt zu erweitern.

- Februar 2025: GSMA veröffentlichte "The Mobile Economy 2025" und bestätigte, dass 72 Betreibergruppen, die 78,5 % der globalen Mobilfunkverbindungen repräsentieren, der Open-Gateway-Initiative beigetreten sind, was auf groß angelegte API-gesteuerte Monetarisierungsstrategien auf Basis der NFV-Infrastruktur hindeutet.

- Januar 2025: HCLTech veröffentlichte ein Whitepaper mit detaillierten OSS-Transformationsplänen, die NFV- und SDN-Domänen aufeinander abstimmen, um die schichtübergreifende Transparenz und Datengenauigkeit zu verbessern.

- März 2024: Die BEREC der Europäischen Kommission veröffentlichte Leitlinien zu Cloud-Edge-Diensten und legte einen regulatorischen Rahmen für interoperable, föderierte Cloud-Umgebungen fest, die NFV unterstützen.

- Februar 2024: Ericsson hob ETSI-NFV-SEC-Fortschritte hervor, die Sicherheitskontrollen über heterogene Orchestrierungsstacks hinweg harmonisieren.

Globaler Berichtsumfang für den Markt für Netzwerkfunktionsvirtualisierung (NFV)

Der Markt für Netzwerkfunktionsvirtualisierung (NFV) umfasst Technologien und Lösungen, die traditionelle Netzwerkfunktionen wie Firewalls, Load Balancer und Router virtualisieren, um sie auf Standardhardware statt auf proprietären Geräten auszuführen. Dieser Ansatz verbessert die Netzwerkskalierbarkeit, Flexibilität und Kosteneffizienz, indem er eine dynamische Bereitstellung und automatisiertes Management von Netzwerkressourcen ermöglicht. NFV ist ein wichtiger Enabler für moderne Anwendungen wie 5G, Edge-Computing und IoT und verändert die Art und Weise, wie Netzwerke entworfen und betrieben werden.

Die Studie befasst sich eingehend mit den Trends und Dynamiken, die die Netzwerkfunktionsvirtualisierungsbranche prägen. Die Marktgröße wird durch die Überwachung der Umsatzströme führender Anbieter von NFV-Lösungen und -Diensten geschätzt. Darüber hinaus untersucht die Studie die primären Wachstumstreiber und makroökonomischen Faktoren, die die Marktexpansion beeinflussen.

Der Markt für Netzwerkfunktionsvirtualisierung (NFV) ist segmentiert nach Komponente (Hardware, Software, Dienstleistungen), Anwendung (virtuelle Appliances, Kernnetzwerkvirtualisierung), Endnutzer (Telekommunikationsbetreiber, Unternehmen (BFSI, Einzelhandel, Gesundheitswesen, Fertigung, sonstige Unternehmen) und Cloud-Dienstleister) sowie Geografie (Nordamerika, Europa, Asien, Australien und Neuseeland, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Virtuelle Appliances (vCPE, vFW, vRAN) |

| Kernnetzwerkvirtualisierung (vEPC, vIMS, vSR) |

| Orchestrierung und Automatisierung |

| Telekommunikationsdienstleister | |

| Cloud-Dienstleister | |

| Unternehmen | Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Einzelhandel und E-Commerce | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung und Industrie | |

| Regierung und Verteidigung |

| On-Premise |

| Public Cloud |

| Hybrid / Multi-Cloud |

| Compute (vRouter, vSwitch) |

| Speicher |

| Netzwerk (vLoad Balancer, vSR) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Anwendung | Virtuelle Appliances (vCPE, vFW, vRAN) | ||

| Kernnetzwerkvirtualisierung (vEPC, vIMS, vSR) | |||

| Orchestrierung und Automatisierung | |||

| Nach Endnutzer | Telekommunikationsdienstleister | ||

| Cloud-Dienstleister | |||

| Unternehmen | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Einzelhandel und E-Commerce | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung und Industrie | |||

| Regierung und Verteidigung | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Public Cloud | |||

| Hybrid / Multi-Cloud | |||

| Nach virtualisierter Netzwerkfunktion | Compute (vRouter, vSwitch) | ||

| Speicher | |||

| Netzwerk (vLoad Balancer, vSR) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Netzwerkfunktionsvirtualisierung?

Der Markt wird im Jahr 2026 auf 47,62 Milliarden USD geschätzt.

Wie groß wird der Markt bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 163,27 Milliarden USD erreichen wird, mit einer CAGR von 27,95 % über den Zeitraum 2026–2031.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt das Wachstum mit einer CAGR von 29,3 % bis 2031 an.

Warum verlagern Telekommunikationsbetreiber ihre Investitionen von Hardware-Appliances auf softwarebasierte Lösungen?

Cloud-native NFV ermöglicht es Carriern, Investitionsausgaben in Betriebsausgaben umzuwandeln, Netzwerkbetriebe zu automatisieren und neue Dienste in Minuten einzuführen.

Welches Komponentensegment wächst am schnellsten?

Die Softwareeinnahmen werden voraussichtlich mit einer CAGR von 29,2 % steigen und damit Hardware und Dienstleistungen übertreffen.

Welches Bereitstellungsmodell verzeichnet die stärkste Akzeptanz?

Hybride und Multi-Cloud-Architekturen weisen das höchste Wachstum mit einer CAGR von 28,9 % auf, da Betreiber On-Premise-, Private- und Public-Clouds für optimale Leistung und Kosten kombinieren.

Seite zuletzt aktualisiert am: