حجم وحصة سوق اكتشاف الأدوية الجزيئية الصغيرة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

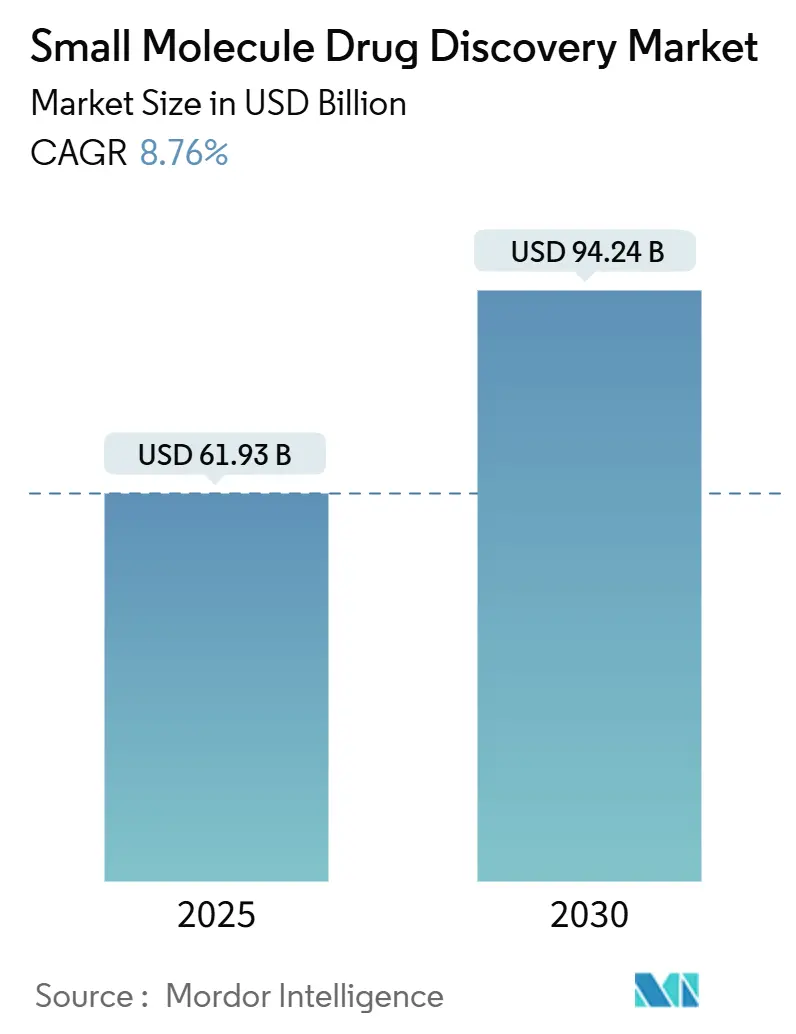

| حجم السوق (2025) | 61.93 مليار دولار أمريكي |

| حجم السوق (2030) | 94.24 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.76% CAGR |

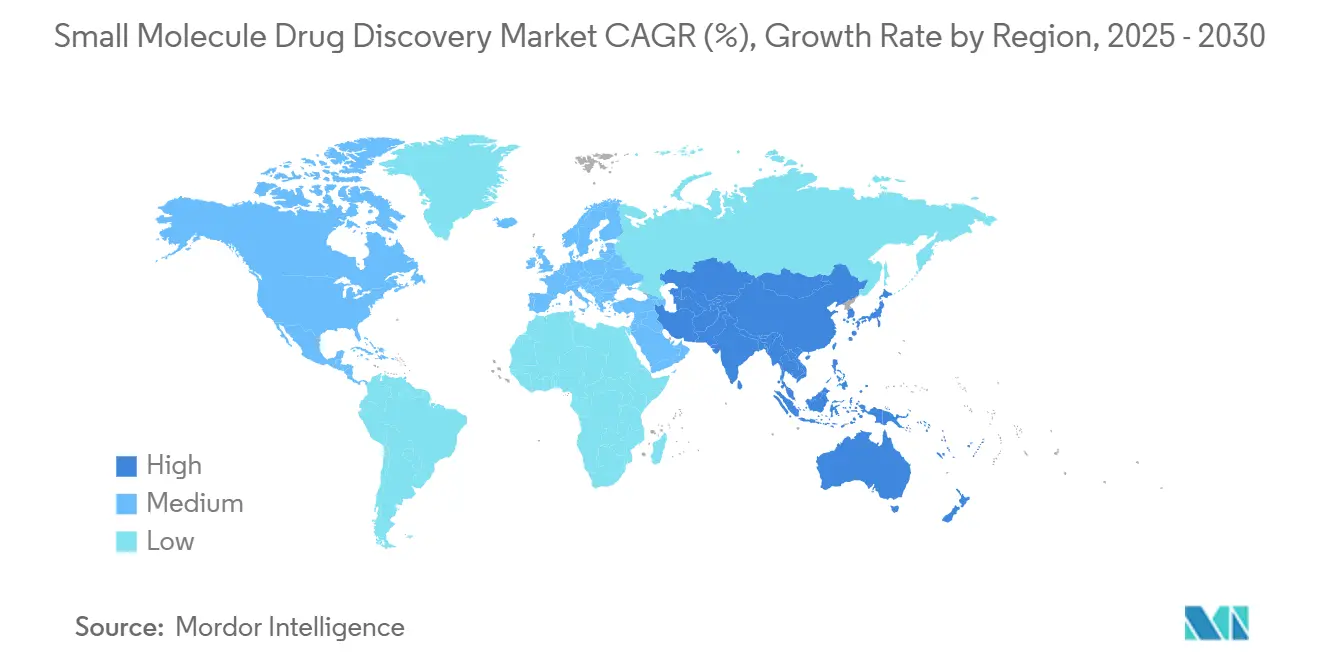

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اكتشاف الأدوية الجزيئية الصغيرة من قبل مؤسسة مردور للاستخبارات

يبلغ حجم سوق اكتشاف الأدوية الجزيئية الصغيرة 61.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 94.24 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب قدره 8.76%. الاعتماد المستمر على العلاجات الفموية، والاستخدام المتزايد لأدوات التصميم المدعومة بالذكاء الاصطناعي، والاستعانة المستمرة بمصادر خارجية مع منظمات البحوث التعاقدية المتخصصة في الاكتشاف تبقي الجزيئات الصغيرة محورية في خطوط الأنابيب الصيدلانية رغم الاستثمار المتزايد في البيولوجيات. تتصدر أمريكا الشمالية في تبني طرق الكيمياء الحاسوبية المتقدمة، بينما منطقة آسيا والمحيط الهادئ تتوسع بأسرع وتيرة في قدرات البحث والتطوير. يبقى الأورام أكبر منفذ علاجي ويستمر في جذب برامج الطب الدقيق، لكن مشاريع الأمراض المعدية تنمو بشكل أسرع حتى مع شحذ مقاومة مضادات الميكروبات للأولويات الصحية العالمية. تتزايد الشدة التنافسية حيث يتنافس المتخصصون في التكنولوجيا، والشركات الحيوية الافتراضية، وصناع الأدوية التقليديون على الخبرة المتمايزة والملكية الفكرية الرائدة في فئتها.

النقاط الرئيسية للتقرير

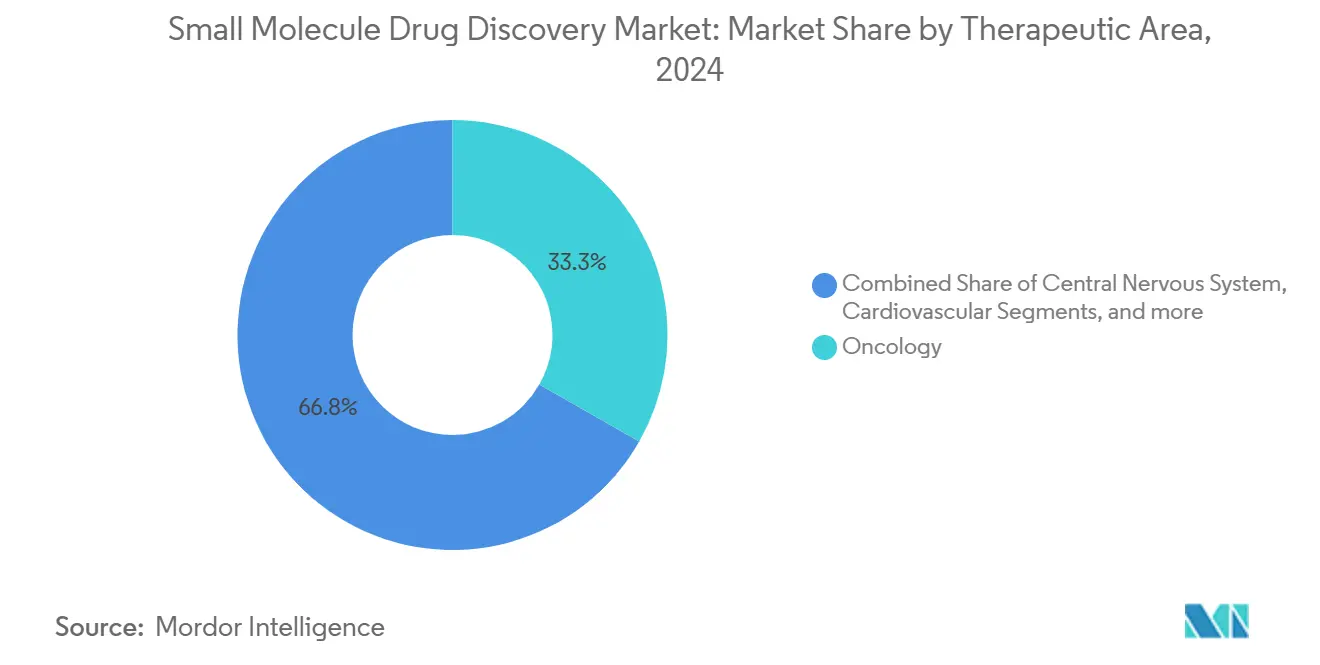

- حسب المجال العلاجي، استحوذ الأورام على 33.25% من حصة سوق اكتشاف الأدوية الجزيئية الصغيرة في عام 2024، بينما من المتوقع أن تتوسع الأمراض المعدية بمعدل نمو سنوي مركب قدره 9.65% حتى عام 2030.

- حسب العملية، استحوذت تحسين الرصاص على 29.74% من إيرادات عام 2024؛ من المقرر أن ينمو تحديد وتأكيد الهدف بمعدل نمو سنوي مركب قدره 9.5% حتى عام 2030.

- حسب نوع الدواء، استحوذت الجزيئات الصغيرة الاصطناعية على 76.41% من المبيعات في عام 2024، بينما تُعد PROTACs والمواد اللاصقة الجزيئية الفئة الأسرع نمواً بمعدل نمو سنوي مركب قدره 9.37%.

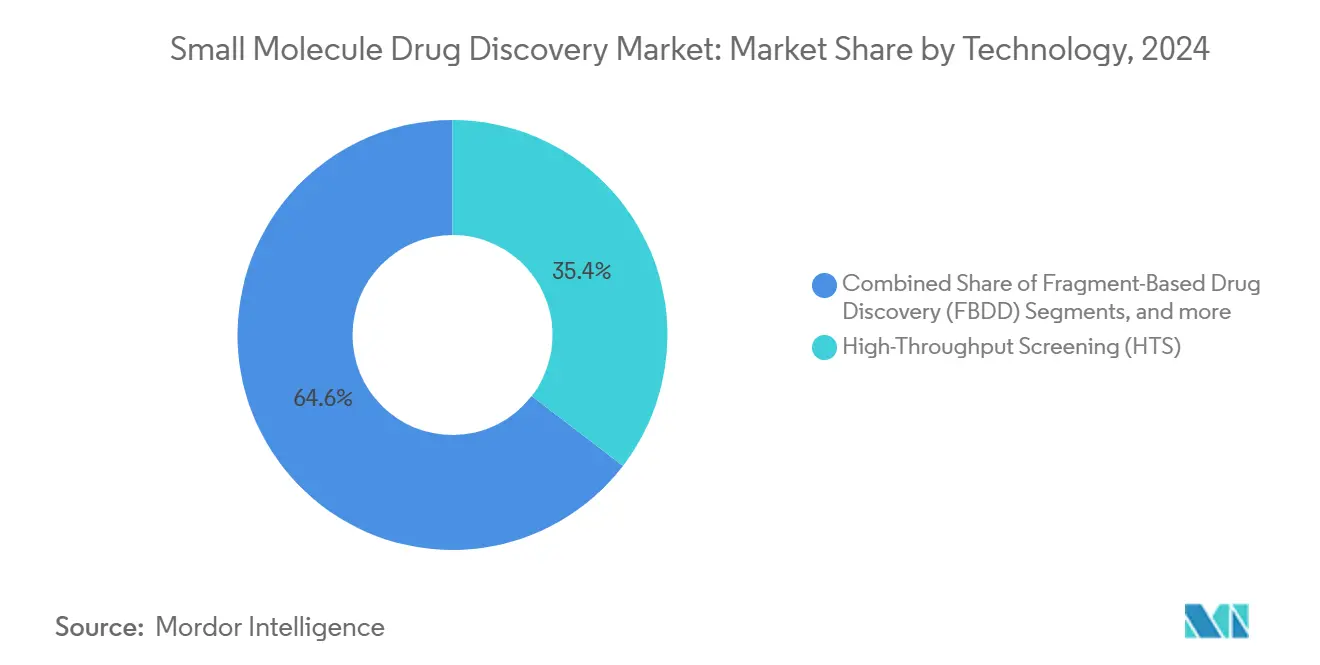

- حسب التكنولوجيا، تصدر الفحص عالي الإنتاجية بحصة 35.43% في عام 2024، لكن حجم سوق منصات التصميم المدعومة بالذكاء الاصطناعي يتقدم بمعدل نمو سنوي مركب قدره 9.7%.

- حسب المستخدم النهائي، استحوذت الشركات الصيدلانية على 44.34% من الإنفاق في عام 2024؛ تظهر شركات التكنولوجيا الحيوية الارتفاع الأسرع بمعدل نمو سنوي مركب قدره 9.87%.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 41.23% من حصة الإيرادات في عام 2024، ومن المتوقع أن تحقق منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب قدره 9.67% حتى عام 2030.

اتجاهات ورؤى سوق اكتشاف الأدوية الجزيئية الصغيرة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد العبء العالمي للأمراض المزمنة والمرتبطة بالعمر مما يحافظ على الطلب على العلاجات الجزيئية الصغيرة الفموية | +2.1% | عالمية، مع تأثير متزايد في أمريكا الشمالية وأوروبا | طويل الأمد (≥ 4 سنوات) |

| تفوق قابلية التصنيع والكفاءة التكلفوية للتصنيع الكيميائي مقابل البيولوجيات في توجيه استثمارات البحث والتطوير الصيدلانية | +1.8% | عالمية، مع تأثير كبير في الأسواق الناشئة | متوسط الأمد (2-4 سنوات) |

| النضج السريع للكيمياء الحاسوبية المدعومة بالذكاء الاصطناعي والنمذجة التنبؤية مما يضغط الجداول الزمنية من الاختبار إلى الرصاص | +2.4% | أمريكا الشمالية، وأوروبا، وأسواق آسيا والمحيط الهادئ المتقدمة | قصير الأمد (≤ 2 سنة) |

| نماذج خدمة CRO/CDMO المتكاملة من النهاية إلى النهاية التي تمكن برامج الاكتشاف الحيوية الافتراضية قليلة رؤوس الأموال | +1.5% | عالمية، مع تركز في مراكز التكنولوجيا الحيوية | متوسط الأمد (2-4 سنوات) |

| التسمية التنظيمية للمسارات السريعة (الاختراق، الأيتام، المراجعة الأولوية) تزيد سرعة الموافقة للأدوية الجزيئية الصغيرة الجديدة | +1.2% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| الظهور المتزايد للعلاجات الجزيئية الصغيرة المستهدفة والدقيقة للمجموعات السكانية المعرفة جينياً | +1.3% | عالمية، مع التبني المبكر في الأسواق المتقدمة | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد العبء العالمي للأمراض المزمنة والمرتبطة بالعمر مما يحافظ على الطلب على العلاجات الجزيئية الصغيرة الفموية

شيخوخة السكان والاضطرابات المرتبطة بنمط الحياة تغذي الاستخدام طويل الأمد للعوامل الفموية، مما يرسخ سوق اكتشاف الأدوية الجزيئية الصغيرة في الرعاية المزمنة. تبقى الأقراص الفموية أسهل في النقل والتخزين والإدارة من البيولوجيات القابلة للحقن، وهي ميزة حاسمة في النظم الصحية ذات القدرة المحدودة على سلسلة التبريد. العديد من العوامل النافذة للدماغ المعتمدة في عام 2024 لحالات التنكس العصبي توضح كيف تصل الجزيئات الصغيرة إلى أهداف لا تستطيع البيولوجيات الوصول إليها، مما يعزز صلتها في علاج الجهاز العصبي المركزي [1]Zhonglei Wang, "Blockbuster Small-Molecule Drugs Approved by the FDA in 2024," MDPI, mdpi.com. كما ينظر الدافعون إلى الأدوية المُجرعة فمويا كطريق لإدارة تكاليف العلاج للأمراض واسعة الانتشار مثل السكري وارتفاع ضغط الدم.

تفوق قابلية التصنيع والكفاءة التكلفوية للتصنيع الكيميائي مقابل البيولوجيات في توجيه استثمارات البحث والتطوير الصيدلانية

منصات التصنيع الكيميائي يمكنها إنتاج كميات كيلوجرامات من مادة الدواء بتكاليف غالباً ما تكون 10-100 مرة أقل من تصنيع البيولوجيات القائم على زراعة الخلايا. التوسع المتوقع والعمر الافتراضي الطويل يساعدان الشركات على خدمة مجموعات واسعة من المرضى دون إجهاد ميزانيات اللوجستيات. مع تكثف ضغط التسعير، يحافظ التنفيذيون أو يرفعون مخصصات الجزيئات الصغيرة ضمن محافظ الاكتشاف لأن انخفاض تكلفة البضائع المباعة يدعم هوامش إجمالية مستدامة في الفئات التنافسية مثل مضادات ارتفاع ضغط الدم.

النضج السريع للكيمياء الحاسوبية المدعومة بالذكاء الاصطناعي والنمذجة التنبؤية مما يضغط الجداول الزمنية من الاختبار إلى الرصاص

نماذج التعلم العميق تفحص الآن مليارات الهياكل الافتراضية ضد جيوب البروتين في أيام، مما يضيق العمل التجريبي إلى أكثر الأنماط الكيميائية واعدة. AtomNet حقق معدلات إصابة مقارنة بالفحص عالي الإنتاجية التقليدي لكن استهلك كواشف وساعات عمل أقل بكثير [2]I. Wallach, "AI Is a Viable Alternative to High Throughput Screening," Nature, nature.com. هذه الخوارزميات تحسن أيضاً تنبؤات الخصائص الفيزيوكيميائية، مما ينتج رصاصات تدخل الاختبار الحيواني بملامح محسنة للذوبان والسمية. دورات التكرار الأسرع تعني أن المبتكرين يمكنهم تقدم مشاريع متعددة بالتوازي، مما يوسع القمع بإنفاق مكافئ.

نماذج خدمة CRO/CDMO المتكاملة من النهاية إلى النهاية التي تمكن برامج الاكتشاف الحيوية الافتراضية قليلة رؤوس الأموال

الموردون المتخصصون يجمعون الآن التصميم الحاسوبي، والكيمياء الطبية، وتوصيف ADME-Tox، والإنتاج قبل السريري تحت عقود واحدة. التكنولوجيا الحيوية الافتراضية تستفيد من هذه الشبكات لتشغيل فرق مرنة تركز على البيولوجيا والاستراتيجية بينما تستعين بمصادر خارجية لمعظم الأنشطة المخبرية. هذا يقلل البنية التحتية الثابتة ويمكن أن يخفض الإنفاق في المراحل المبكرة بنسبة 30-40%، وهو توفير محوري عندما يكون تمويل البذور متواضعاً. النموذج يسرع أيضاً التوسع لأن نفس الشريك يمكنه بسلاسة نقل برنامج من الاكتشاف إلى دراسات تمكين IND، مما يقصر الجداول الزمنية الإجمالية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد تكاليف التطوير السريري ومعدلات الفشل في المراحل المتأخرة في المؤشرات المعقدة | -1.6% | عالمي | طويل الأمد (≥ 4 سنوات) |

| التركيز المتزايد لخط الأنابيب على البيولوجيات، وعلاجات الخلايا والجينات مما يحول رؤوس الأموال من برامج الجزيئات الصغيرة | -1.4% | أمريكا الشمالية وأوروبا | متوسط الأمد (2-4 سنوات) |

| التدقيق التنظيمي العالمي المتزايد حول السمية خارج الهدف والتأثير البيئي للوسائط الكيميائية | -0.8% | عالمي، مع إنفاذ أكثر صرامة في أوروبا وأمريكا الشمالية | متوسط الأمد (2-4 سنوات) |

| ضعف سلسلة التوريد للمواد الأولية الرئيسية والوسائط المتقدمة، مما يزيد مخاطر الجدول الزمني | -0.7% | عالمي، مع تأثير متزايد في مراكز التصنيع في آسيا والمحيط الهادئ | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

تصاعد تكاليف التطوير السريري ومعدلات الفشل في المراحل المتأخرة في المؤشرات المعقدة

استنزاف المرحلة 2 لبرامج التنكس العصبي يبقى مرتفعاً رغم التقدم في النماذج ذات الصلة بالمرض، مما يدفع المصروف الإجمالي لإحضار عامل واحد إلى السوق نحو 2.8 مليار دولار أمريكي بمجرد تضمين الإخفاقات. الشركات الصغيرة التي تحتفظ بخطوط أنابيب أصول واحدة تواجه مخاطر وجودية من قراءة واحدة مخيبة للآمال، مما يقود الكثير منها للبحث عن تحالفات تقاسم المخاطر في وقت مبكر من التطوير. الرعاة يدمجون بشكل متزايد المؤشرات الحيوية الترجمية وتجارب التصميم التكيفي لكنهم ما زالوا يكافحون للتنبؤ بالفعالية البشرية في الأمراض متعددة العوامل.

التركيز المتزايد لخط الأنابيب على البيولوجيات، وعلاجات الخلايا والجينات مما يحول رؤوس الأموال من برامج الجزيئات الصغيرة

إيرادات البيولوجيات العالمية تتوسع ثلاث مرات أسرع من مبيعات الجزيئات الصغيرة، مما يجذب تمويل المشاريع والشركات غير المتناسب. الأحكام التنظيمية مثل نوافذ التفاوض على الأسعار لمدة تسع سنوات للجزيئات الصغيرة في الولايات المتحدة، مقابل ثلاث عشرة سنة للبيولوجيات، تميل أولويات مجلس الإدارة أكثر. مجموعات الأدوية الكبيرة أعادت توزين المحافظ وفقاً لذلك، حتى مع إبقائهم على امتيازات جزيئات صغيرة معينة حية في مناطق الرعاية الأولية عالية الحجم.

تحليل القطاع

حسب المجال العلاجي: الأورام تهيمن وسط صعود الأمراض المعدية

ولد الأورام 33.25% من إيرادات عام 2024 ضمن سوق اكتشاف الأدوية الجزيئية الصغيرة ويستمر في الاستفادة من مثبطات خاصة بالطفرة التي تتحد بشكل جيد مع العمود الفقري للعلاج المناعي. البرامج الموجهة ضد طفرات KRAS وRET وFGFR تتوسع إلى إعدادات الخط المبكر، مما يحافظ على طلب الكيمياء الطبية. اكتشاف الأمراض المعدية، رغم أنه أصغر، يتسارع بمعدل نمو سنوي مركب متوقع قدره 9.65% حيث تمول الشراكات بين القطاعين العام والخاص خطوط أنابيب المضادات الحيوية ومضادات الفيروسات التي تستهدف تهديدات المقاومة. مرشحو الجهاز العصبي المركزي يستفيدون من كيمياء اختراق حاجز الدم-الدماغ المحسنة، بينما الأمراض الأيضية وأمراض القلب والأوعية الدموية تحافظ على نشاط ثابت من خلال معدلات إنزيم الجيل التالي. اضطرابات الجهاز الهضمي والتنفسي تجذب الشركات المتخصصة التي تطبق آليات مستهدفة على مسارات التهابية مزمنة [3]W. Zhang, "Global First-in-Class Drugs Approved in 2023-2024," ScienceDirect, sciencedirect.com.

من المتوقع أن يعزز الانتعاش في البنية التحتية للمراقبة في عهد الجائحة مبادرات الفحص لمضادات الفيروسات واسعة الطيف، مما يزيد الفرص طويلة الأمد للكيمياء التي تتجنب آليات المقاومة. المشهد القوي للملكية الفكرية للأورام يستمر في تبرير التسعير المميز ودعم المشاريع، مما يبقي حصته بارزة. ومع ذلك، المنافسة من مترافقات الأجسام المضادة والأدوية قد تخفف النمو ما بعد 2030 حيث أنظمة العلاج المركبة تحول ميزانيات العلاج. المشهد المتطور للمسببات المرضية يقترح أن حصة الأمراض المعدية يمكن أن ترتفع تدريجياً نسبة إلى خطوط الأساس التاريخية إذا كانت أطر السداد تكافئ العوامل الصديقة للإشراف.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب العملية/المرحلة: تعقيد تحسين الرصاص يقود الإيرادات

تحسين الرصاص امتص 29.74% من إنفاق عام 2024 عبر حجم سوق اكتشاف الأدوية الجزيئية الصغيرة لأن دورات الكيمياء التكرارية، وتحليلات SAR، ودراسات ADME-Tox المتوازية تتطلب أكبر ميزانيات العمالة والكواشف. النماذج التوليدية الجديدة المدعومة بالفيزياء تقترح نظائر بقوة وانتقائية مضبوطة، لكن الكيميائيين الطبيين ما زالوا يؤدون التصنيع متعدد الخطوات وقفز السقالة لتحقيق ملامح درجة سريرية. تحديد وتأكيد الهدف في مسار لمعدل نمو سنوي مركب قدره 9.5% بفضل شاشات تحرير جين CRISPR، وعلم الأحياء أحادي الخلية، وبيولوجيا الشبكات التي توسع كون البروتينات القابلة للتعامل مع الأدوية.

توليد الإصابة يمزج الآن مكتبات مشفرة بالحمض النووي مع الإرساء الافتراضي لغربلة مساحة كيميائية هائلة. حملات قائمة على الشظايا تزود نقاط البداية للأهداف الصعبة المنال، كما يتضح من الموافقات الأخيرة للمركبات المستمدة من FBDD. خطوة اختيار المرشح قبل السريري تستفيد من علم السموم الحاسوبي المحسن الذي يزيل الالتزامات في وقت مبكر، لكن الدراسات الحيوانية النهائية تبقى إلزامية. موردو المنصة من النهاية إلى النهاية الذين يدمجون المعلوماتية الحيوية، والكيمياء، واستشارات IND يكسبون حصة حيث يبحث الرعاة عن السرعة وسير العمل المقلل المخاطر.

حسب نوع الدواء: الجزيئات الاصطناعية تحتفظ بالأغلبية بينما المحللات تندفع

الجزيئات الصغيرة الاصطناعية قادت 76.41% من حصة سوق اكتشاف الأدوية الجزيئية الصغيرة في عام 2024، مما يؤكد عقود من الاستثمار في العمليات القابلة للتوسع والألفة التنظيمية. تصاميم النواة الحلقية المتنوعة، واستراتيجيات الفلورة، والقيود التكوينية تستمر في تقديم عوامل رائدة في فئتها مع ملامح متوفرة حيوياً فموياً. محللات PROTAC والمواد اللاصقة الجزيئية تتوسع بمعدل نمو سنوي مركب قدره 9.37%، مما يفتح فئات البروتين غير القابلة للتعامل مع الأدوية سابقاً بواسطة استغلال آلية يوبيكويتين الداخلية. هذه الطريقة يمكنها تحييد كل من الوظائف الإنزيمية والسقالة للمحركات الورمية، مما يشجع البرامج متعددة الأهداف.

مشتقات المنتجات الطبيعية ما زالت تلهم الابتكار لأن كيمياءها المجسمة المعقدة تضفي تقارب هدف عالي. التقدم في التصنيع الكيموإنزيمي والتعدين الميتاجينومي يحيي الاهتمام بالمستقلبات البحرية والنباتية لحملات المضادات الحيوية والمعدلة المناعية. محاكيات الببتيد ونظائر النوكليوسيد تكمل المحفظة، مدعومة مؤشرات مضاد الفيروسات والأورام حيث يمكن استغلال مسارات التفعيل الأيضي للانتقائية. بشكل جماعي، التنويع يبقي خطوط أنابيب الاكتشاف متوازنة عبر ملامح المخاطر.

حسب التكنولوجيا: التصميم المدعوم بالذكاء الاصطناعي يسرع الابتكار

الفحص عالي الإنتاجية حافظ على حصة إيرادات 35.43% في عام 2024، يبقى لا غنى عنه للطرق التي تفتقر لنماذج حاسوبية تنبؤية. لكن التصميم المدعوم بالذكاء الاصطناعي متوقع للتوسع بمعدل نمو سنوي مركب قدره 9.7%، مما يدعم العديد من مبادرات الاكتشاف الجديدة. الشبكات العصبية الموجهة بالفيزياء تتنبأ الآن بحركية الربط، والسمية خارج الهدف، وجدوى التصنيع بالتزامن، مما يمكن الكيميائيين من تقييم تحسين المتغيرات المتعددة رقمياً أولاً. اكتشاف الأدوية القائم على الشظايا يستفيد من هياكل cryo-EM وربط الشظايا المُمكن بالتعلم الآلي لبناء القوة بسرعة.

التصميم القائم على الهيكل يستفيد من بيانات البروتين عالية الدقة، بما في ذلك تنبؤات AlphaFold، لتصور جيوب ألوستيرية لا يمكن الوصول إليها بالفحص التقليدي. مكتبات مشفرة بالحمض النووي تسهل توصيف التقارب السريع ضد آليات تساهمية وغير تساهمية. معاً هذه المنصات تقصر دورات المشروع وتضغط التكاليف، مما يحافظ على الاهتمام من كل من الأدوية الكبيرة والشركات الناشئة المدعومة بالمشاريع التي تبحث عن نماذج قليلة الأصول.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: القادة الصيدلانيون يحتفظون بالحجم، التكنولوجيا الحيوية تقود الجدة

الشركات الصيدلانية استحوذت على 44.34% من نفقات عام 2024 في سوق اكتشاف الأدوية الجزيئية الصغيرة بواسطة تسخير مكتبات المركبات الواسعة، وفرق الكيمياء العالمية، والخبرة التنظيمية المتكاملة. الكثير يعزز القدرات الداخلية من خلال صفقات موجهة نحو الأسهم مع متخصصي الذكاء الاصطناعي الذين يوردون القوة الخوارزمية دون تكرار البنية التحتية. شركات التكنولوجيا الحيوية، غالباً ممولة بجولات السلسلة A أو السلسلة B، تشغل مختبرات افتراضية تستعين بمصادر خارجية للتصنيع التكراري والفحوص الحيوية لشبكات CRO موثوقة. معدل نموها السنوي المركب 9.87% يعكس الرشاقة في التعامل مع الأهداف والطرق غير التقليدية.

المراكز الأكاديمية تبقى محورية في اختراقات اكتشاف الأهداف وتوفر تدفق ثابت من البرامج المرخصة. الشبكات الترجمية الممولة حكومياً مثل برنامج NIH Blueprint Neurotherapeutics توفر رأس مال غير مخفف وإدارة مشاريع متمرسة، مما يقلل المخاطر العلمية في مرحلة التسليم nih.gov. في الوقت نفسه، تتطور CROs إلى شركاء استراتيجيين يقدمون منصات بيانات متكاملة تتتبع تاريخ المركبات، وأداء الفحص، والوثائق التنظيمية في الوقت الفعلي.

تحليل الجغرافيا

ولدت أمريكا الشمالية 41.23% من إيرادات عام 2024 في سوق اكتشاف الأدوية الجزيئية الصغيرة بسبب النظم البيئية الناضجة للمشاريع، والمؤسسات الأكاديمية عالمية المستوى، والإطار التنظيمي الذي يدعم المراجعات المعجلة من خلال تسميات الاختراق والأيتام. قانون تخفيض التضخم يقدم عدم يقين السداد للجزيئات الصغيرة، لكن المراكز الغنية بالتكنولوجيا مثل بوسطن، وسان دييغو، وتورونتو تستمر في احتضان شركات اكتشاف ناشئة مُمكنة بالذكاء الاصطناعي. العديد من الشركات العالمية تقيم فرق الكيمياء الحاسوبية في الولايات المتحدة للوصول إلى المواهب متعددة التخصصات ورأس المال.

منطقة آسيا والمحيط الهادئ متوقعة للتوسع بمعدل نمو سنوي مركب قدره 9.67% من عام 2025 إلى 2030. شركات التكنولوجيا الحيوية الصينية تطلق الآن برامج رائدة في فئتها، مع 31% من صفقات الترخيص العالمية لعام 2024 تشمل أصول مصدرها الصين. الحوافز الحكومية، وصناديق المشاريع المحلية، وقدرة CRO سريعة التوسع تدعم صعود المنطقة. اليابان تستفيد من عقود من التميز في الكيمياء الطبية، بينما الهند تبني مجموعات CRO موجهة نحو الاكتشاف تستفيد من التعليم القوي في الكيمياء التصنيعية والمزايا التكلفوية.

أوروبا تمزج المقار الصيدلانية طويلة الأمد مع ممرات التكنولوجيا الحيوية النابضة في المملكة المتحدة، وألمانيا، وسويسرا. تمويل Horizon Europe والمبادرات العامة-الخاصة تحافظ على اتحادات عبر الحدود تزاوج نمذجة الذكاء الاصطناعي مع بيولوجيا هيكلية. المنظمون القاريون يزيدون التدقيق في النفايات البيئية من التصنيع الكيميائي، مما يحفز تقنيات كيمياء العملية الأخضر. الأسواق الناشئة في الشرق الأوسط وأمريكا الجنوبية توجه إيرادات البترودولار والسلع الحيوية إلى حدائق البحوث، رغم أن نقص المواهب ونضج التنظيم يبقيان عوامل محدودة.

المشهد التنافسي

المجال التنافسي مجزأ بشدة، يضم عمالقة صيدلانيين راسخين، ومنازل كيمياء متوسطة الحجم، وشركات ناشئة أصلية بالذكاء الاصطناعي، وCROs كاملة الخدمة. التحالفات الاستراتيجية تنتشر حيث يجمع الشركاء التصميم الخوارزمي مع تنفيذ المختبر الرطب المُثبت. الصفقات الأخيرة تشمل Gilead Sciences تتعاون مع Genesis Therapeutics لاستفادة الإرساء المدعوم بالذكاء الاصطناعي لاكتشاف مضاد الفيروسات. الأدوية الكبيرة توازن الموارد الداخلية مع هياكل خيار للاستحواذ التي تحد من المخاطر المقدمة.

الشركات المتخصصة تتسابق لبراءة اختراع مكتبات المحلل التي تستهدف عوامل النسخ وبروتينات السقالة التي كانت تُعتبر سابقاً غير قابلة للتعامل مع الأدوية. عمالقة CRO مثل WuXi AppTec وCharles River Laboratories تؤمن أطر اكتشاف متعددة السنوات التي تضع كيميائييهم ضمن فرق عدو الراعي، مما يضع هؤلاء البائعين كمبتكرين مشاركين بدلاً من موردي رسوم مقابل خدمة.

رأس المال الاستثماري يستمر في تمويل منصات الذكاء الاصطناعي الأولى مثل Isomorphic Labs وBenevolentAI التي تعد بمكاسب كفاءة بترتيب من الحجم، رغم أن إثبات النجاح السريري ما زال ناشئاً. المساحة البيضاء تبقى في علم السموم التنبؤي، والجزيئات الصغيرة الرابطة للRNA، والكيمياء الصديقة للبيئة، مما يدعو الداخلين المتخصصين.

قادة صناعة اكتشاف الأدوية الجزيئية الصغيرة

-

ICON Plc

-

Thermo Fisher Scientific Inc.

-

Eurofins Discovery

-

Labcorp Drug Development

-

Charles River Laboratories

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أطلق Mount Sinai مركز اكتشاف الأدوية الجزيئية الصغيرة بالذكاء الاصطناعي لمزج التعلم الآلي مع الكيمياء الطبية لبرامج الأورام والتنكس العصبي.

- فبراير 2025: أنهت Variational AI جولة امتداد بذور بقيمة 5.5 مليون دولار أمريكي لتوسيع نموذج Enki الأساسي لتوليد الإصابات السريع.

- فبراير 2025: شاركت BridGene Biosciences مع Takeda لتطبيق تكنولوجيا الكيمياء التساهمية في خطوط أنابيب اكتشاف علم الأعصاب والمناعة.

- سبتمبر 2024: بدأت Gilead Sciences وGenesis Therapeutics تعاون الذكاء الاصطناعي متعدد الأهداف بدفعة مقدمة قدرها 35 مليون دولار أمريكي ومعالم مُجرية.

نطاق تقرير سوق اكتشاف الأدوية الجزيئية الصغيرة العالمي

وفقاً لنطاق التقرير، يمثل اكتشاف الأدوية الجزيئية الصغيرة جميع التكاليف المتكبدة من قبل شركة اكتشاف الأدوية خلال مرحلة الاكتشاف. الجزيء الصغير هو مادة يمكنها دخول الخلايا بسرعة لأن لها وزن جزيئي منخفض. هذه تُستخدم كأدوية لأغراض علاجية وتشمل جزيئات الأدوية المصنعة كيميائياً وجميع جزيئات الأدوية المصنعة بيولوجياً.

يتم تقسيم سوق اكتشاف الأدوية الجزيئية الصغيرة حسب المجال العلاجي، والعملية/المرحلة، والجغرافيا. حسب المجال العلاجي، يتم تقسيم السوق إلى الأورام، والجهاز العصبي المركزي، والقلب والأوعية الدموية، والتنفسي، واضطرابات الأيض، والجهاز الهضمي، ومجالات علاجية أخرى. حسب العملية/المرحلة، يتم تقسيم السوق إلى تحديد/تأكيد الهدف، وتوليد واختيار الإصابة، وتحديد الرصاص، وتحسين الرصاص. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، والشرق الأوسط وأفريقيا، وأمريكا الجنوبية. يغطي التقرير أيضاً أحجام السوق المقدرة والاتجاهات لـ 17 دولة عبر المناطق الرئيسية عالمياً. يقدم التقرير القيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأورام |

| الجهاز العصبي المركزي |

| القلب والأوعية الدموية |

| التنفسي |

| اضطرابات الأيض |

| الجهاز الهضمي |

| الأمراض المعدية |

| اضطرابات المناعة الذاتية |

| مجالات علاجية أخرى |

| تحديد وتأكيد الهدف |

| توليد واختيار الإصابة |

| تحديد الرصاص |

| تحسين الرصاص |

| اختيار المرشح قبل السريري |

| الجزيئات الصغيرة الاصطناعية |

| مشتقات المنتجات الطبيعية |

| محاكيات الببتيد |

| PROTACs والمواد اللاصقة الجزيئية |

| نظائر النوكليوسيد |

| الفحص عالي الإنتاجية (HTS) |

| اكتشاف الأدوية القائم على الشظايا (FBDD) |

| التصميم القائم على الهيكل للأدوية (SBDD) |

| التصميم الحاسوبي / المدعوم بالذكاء الاصطناعي |

| فحص المكتبة المشفرة بالحمض النووي |

| تأكيد الهدف القائم على CRISPR |

| تطوير الفحص الحيوي والمنصات القائمة على الخلايا |

| الشركات الصيدلانية |

| شركات التكنولوجيا الحيوية |

| المعاهد الأكاديمية والبحثية |

| منظمات البحوث التعاقدية (CROs) |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب المجال العلاجي | الأورام | |

| الجهاز العصبي المركزي | ||

| القلب والأوعية الدموية | ||

| التنفسي | ||

| اضطرابات الأيض | ||

| الجهاز الهضمي | ||

| الأمراض المعدية | ||

| اضطرابات المناعة الذاتية | ||

| مجالات علاجية أخرى | ||

| حسب العملية/المرحلة | تحديد وتأكيد الهدف | |

| توليد واختيار الإصابة | ||

| تحديد الرصاص | ||

| تحسين الرصاص | ||

| اختيار المرشح قبل السريري | ||

| حسب نوع الدواء | الجزيئات الصغيرة الاصطناعية | |

| مشتقات المنتجات الطبيعية | ||

| محاكيات الببتيد | ||

| PROTACs والمواد اللاصقة الجزيئية | ||

| نظائر النوكليوسيد | ||

| حسب التكنولوجيا | الفحص عالي الإنتاجية (HTS) | |

| اكتشاف الأدوية القائم على الشظايا (FBDD) | ||

| التصميم القائم على الهيكل للأدوية (SBDD) | ||

| التصميم الحاسوبي / المدعوم بالذكاء الاصطناعي | ||

| فحص المكتبة المشفرة بالحمض النووي | ||

| تأكيد الهدف القائم على CRISPR | ||

| تطوير الفحص الحيوي والمنصات القائمة على الخلايا | ||

| حسب المستخدم النهائي | الشركات الصيدلانية | |

| شركات التكنولوجيا الحيوية | ||

| المعاهد الأكاديمية والبحثية | ||

| منظمات البحوث التعاقدية (CROs) | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق اكتشاف الأدوية الجزيئية الصغيرة؟

تقدر بـ 61.93 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 94.24 مليار دولار أمريكي بحلول عام 2030.

أي مجال علاجي يحقق أكثر الإيرادات؟

الأورام تتصدر بحصة سوقية 33.25% في عام 2024 بفضل برامج الطب الدقيق والتسعير القوي.

أي منطقة تنمو بأسرع وتيرة؟

منطقة آسيا والمحيط الهادئ متوقعة لتحقيق معدل نمو سنوي مركب قدره 9.67% بين عامي 2025 و2030 بسبب الاستثمار المتزايد في البحث والتطوير والسياسات الحكومية الداعمة.

كيف تختلف PROTACs والمواد اللاصقة الجزيئية عن المثبطات التقليدية؟

تحفز تحلل البروتين المستهدف بدلاً من مجرد التثبيط، مما يمكن الوصول إلى البروتينات التي كانت سابقاً غير قابلة للتعامل مع الأدوية ويقود معدل نمو سنوي مركب قدره 9.37% في هذا القطاع.

ما التحديات التي تحد من النمو؟

معدلات الفشل العالية في المراحل المتأخرة وتحويل رؤوس الأموال إلى البيولوجيات يقلل التمويل المتاح ويزيد مخاطر التطوير الإجمالية للجزيئات الصغيرة.

آخر تحديث للصفحة في: