حجم وحصة سوق دواء اكتشاف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

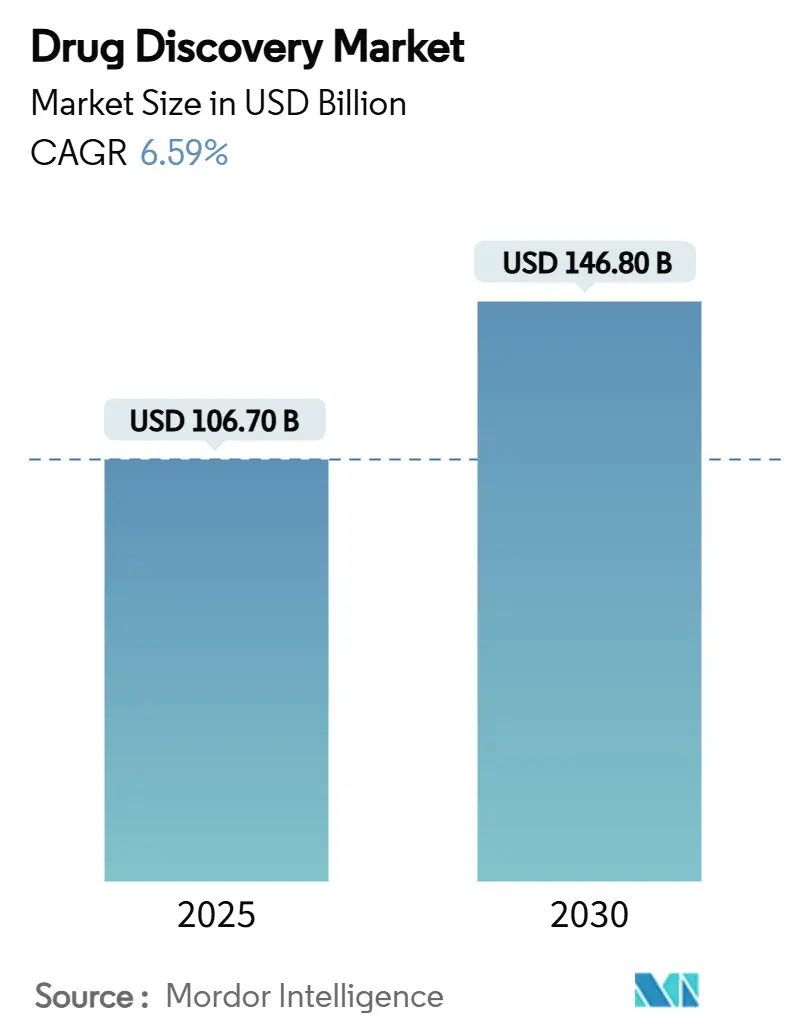

| حجم السوق (2025) | 106.70 مليار دولار أمريكي |

| حجم السوق (2030) | 146.80 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.59% CAGR |

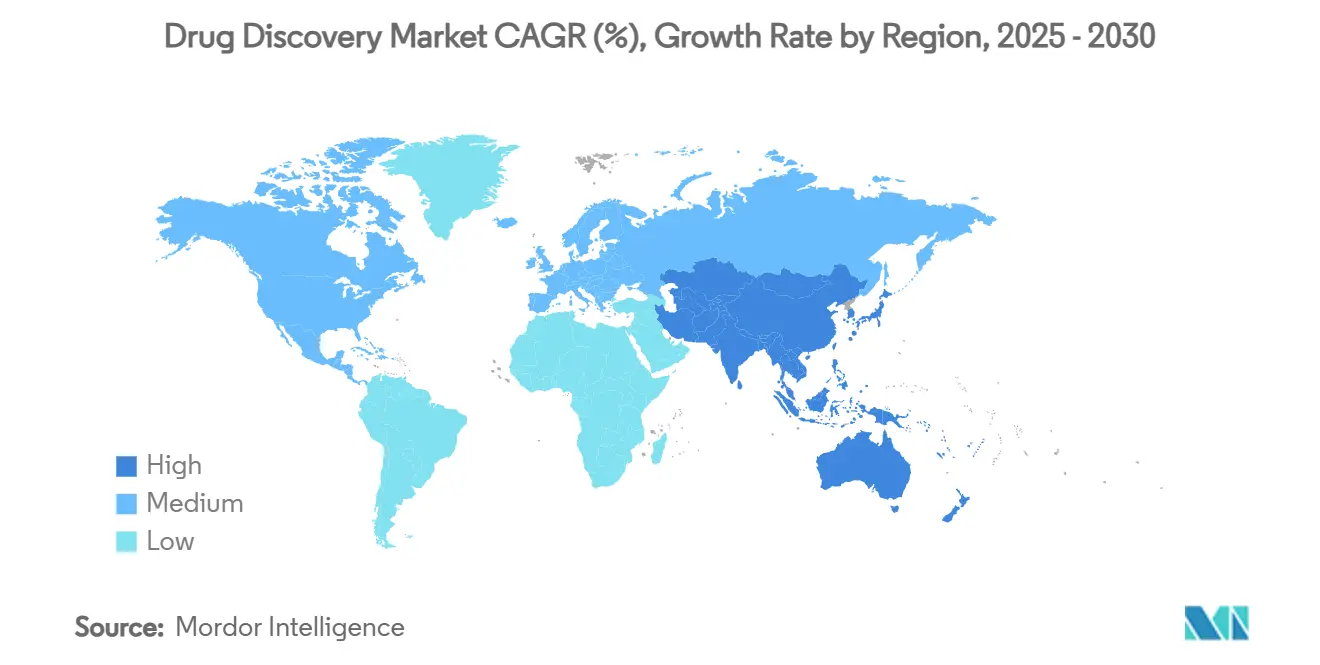

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق دواء اكتشاف من قبل Mordor ذكاء

يبلغ حجم سوق دواء اكتشاف العالمي 106.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 146.80 مليار دولار أمريكي بحلول عام 2030، متوسعاً بمعدل نمو سنوي مركب قدره 6.59%. يُدفع النمو بارتفاع انتشار الأمراض المزمنة، واستمرار الإنفاق على البحث والتطوير، والاعتماد المتسارع للذكاء الاصطناعي عبر سير عمل الاكتشاف. تُوجه شركات الأدوية الكبرى الموارد نحو الأصول المتأخرة المرحلة، بينما تستفيد شركات التكنولوجيا الحيوية من النماذج التشغيلية المرنة لتطوير الطرائق الجديدة. الذكاء الاصطناعي يقصر تحديد المرشحات من سنوات إلى شهور ويقلل التكاليف قبل السريرية، مما يشجع مشاركة أوسع من اللاعبين متوسطي الحجم. الطب الدقيق يُوجه الاستثمار نحو العلاجات المستهدفة وبرامج الأمراض النادرة، والمبادرات التنظيمية الداعمة تُحسن المسارات المعجلة للمؤشرات عالية الحاجة غير الملباة.

الاستخلاصات الرئيسية للتقرير

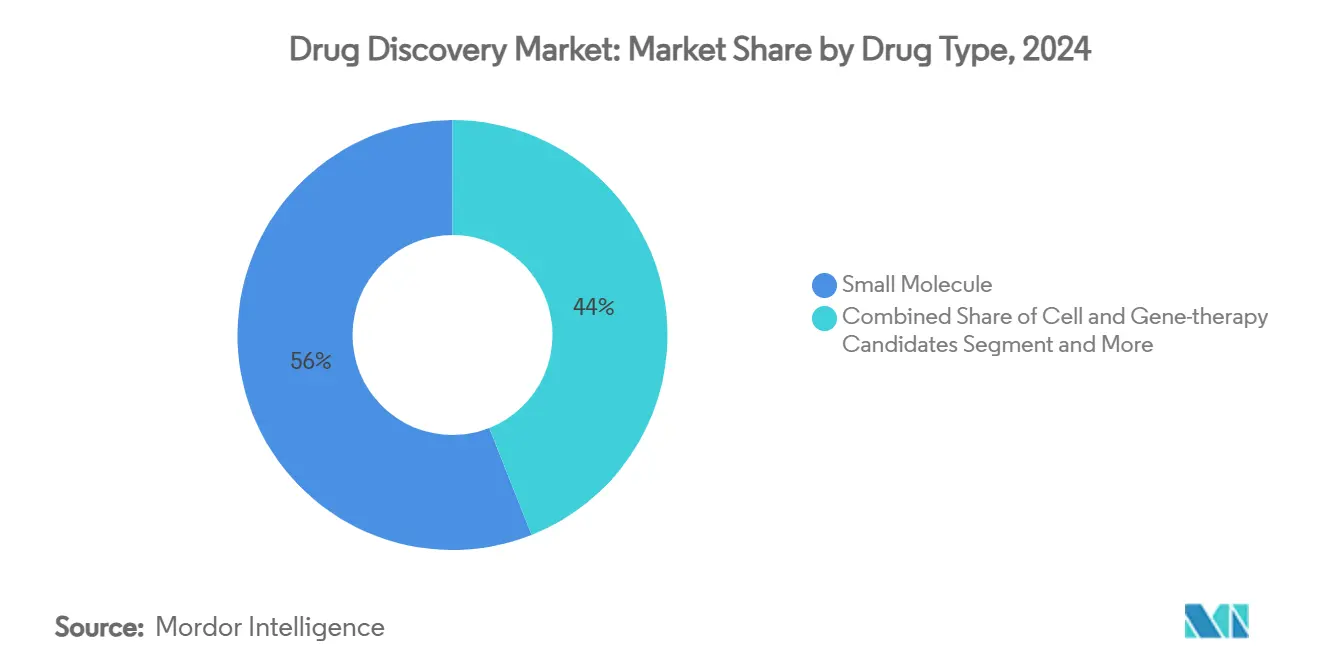

- حسب نوع الدواء، تصدرت الجزيئات الصغيرة بـ 56% من حصة سوق دواء اكتشاف في عام 2024. من المتوقع أن تتوسع علاجات الخلايا والجينات بمعدل نمو سنوي مركب قدره 12.8% حتى عام 2030.

- حسب التكنولوجيا، استحوذ الفحص عالي الإنتاجية على 32% من حجم سوق دواء اكتشاف في عام 2024. من المتوقع أن تنمو منصات CADD المدفوعة بالذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 13.2% بين عامي 2025 و2030.

- حسب سير العمل، استأثر تحديد الهدف بـ 29% من حجم سوق دواء اكتشاف في عام 2024، بينما ينمو hit-ل-lead وتحسين القائد بمعدل نمو سنوي مركب قدره 11.5%.

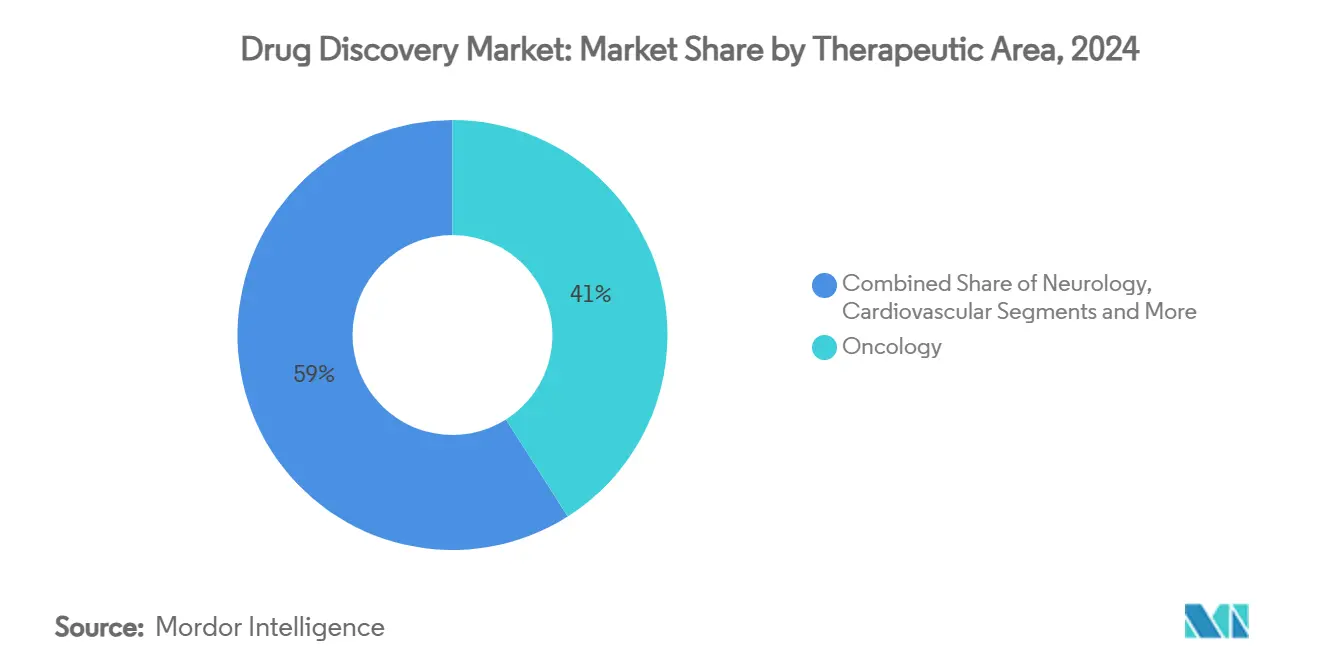

- حسب المنطقة العلاجية، هيمنت الأورام على 41% من حصة سوق دواء اكتشاف في عام 2024؛ يتقدم علم الأعصاب بمعدل نمو سنوي مركب قدره 10.6% حتى عام 2030.

- حسب المستخدم النهائي، استحوذت الشركات الصيدلانية على 48% من حجم سوق دواء اكتشاف في عام 2024، بينما تُظهر شركات التكنولوجيا الحيوية أسرع نمو بمعدل نمو سنوي مركب قدره 11.9%.

- حسب الجغرافيا، آسيا والمحيط الهادئ هي الجغرافيا الأسرع نمواً، مع معدل نمو سنوي مركب متوقع قدره 10.8% للفترة 2025-2030.

اتجاهات ورؤى سوق دواء اكتشاف العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد انتشار الأمراض المزمنة والنادرة | +2.1% | أمريكا الشمالية، أوروبا | طويل الأمد (≥ 4 سنوات) |

| ارتفاع الاستثمار من شركات الأدوية والتكنولوجيا الحيوية | +1.8% | أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| تزايد اعتماد الذكاء الاصطناعي والتعلم الآلي في دواء اكتشاف | +1.5% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| التركيز المتزايد على الطب الشخصي والعلاجات المستهدفة | +1.2% | الأسواق المتقدمة في جميع أنحاء العالم | طويل الأمد (≥ 4 سنوات) |

| التقدم في تقنيات علم الجينوم والبروتيوميات | +0.9% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد انتشار الأمراض المزمنة والنادرة

الحالات المزمنة والنادرة تُعيد تعريف أولويات البرامج، حيث تجذب الأورام وحدها 41% من المشاريع النشطة بسبب الحاجة العالية غير الملباة والإمكانية التجارية. خطوط أنابيب علوم الأعصاب تتوسع أيضاً بينما تتابع الشركات العلاجات لمرض الزهايمر والرعاش الأساسي واضطرابات أخرى منهكة. يمتد الاتجاه إلى المؤشرات النادرة: 88% من علاجات الخلايا والجينات الجديدة المعتمدة في عام 2024 حملت تسميات الأدوية النادرة، مما يؤكد التحول نحو مجموعات أصغر محددة وراثياً. الاستثمار في بحوث الأمراض النادرة يدفع استراتيجيات العلامات الحيوية المتطورة، مما يحسن التحقق من الهدف ويقلل مخاطر التطوير المبكر. هذه الديناميكيات مجتمعة ترفع الطلب على منصات الاكتشاف المتقدمة وتجذب رأس المال المتخصص، مما يعزز النمو طويل الأمد لسوق دواء اكتشاف[1]أمريكي Society ل الجين & خلية مُعَالَجَة, "Q1 2025 منظر جمالي تقرير," asgct.org.

ارتفاع الاستثمار من شركات الأدوية والتكنولوجيا الحيوية

ارتفعت عوائد البحث والتطوير العالمية إلى 5.9% في عام 2024 بعد إطلاق 29 دواءً رائجاً، مما دفع الشركات لتوجيه الموارد إلى الأصول المتأخرة المرحلة ذات المسارات الأوضح للسوق. زاد تمويل رؤوس الأموال المغامرة في علوم الحياة بنسبة 10% على أساس سنوي في الربع الثالث من عام 2024، مما يعكس تجدد الثقة رغم عدم اليقين الاقتصادي الكلي. ازدادت الشراكات، حيث سُجلت 105 صفقة اكتشاف محورية للذكاء الاصطناعي في عام 2025 بينما سعت الشركات للخبرة الحاسوبية لتعزيز الإنتاجية. يصبح رأس المال أكثر انتقائية، مفضلاً البرامج ذات المنطق الآلي القوي والوضوح التنظيمي وعروض القيمة المتمايزة. التدفقات المستدامة تدعم دورة ابتكار قوية، مما يدعم توسع سوق دواء اكتشاف.

تزايد اعتماد الذكاء الاصطناعي والتعلم الآلي في Drug Discovery

الذكاء الاصطناعي يُعيد صياغة اقتصاديات الاكتشاف، حيث 75% من شركات التكنولوجيا الحيوية "الذكاء الاصطناعي أولاً" تُدمج التعلم الآلي عبر خطوط الأنابيب مقابل الاعتماد التدريجي في الشركات التراثية. تصل معدلات النجاح السريري للمرشحين المحددين بالذكاء الاصطناعي إلى 90% مقارنة بـ 65% بين الأدوية المكتشفة تقليدياً، مما يقلص الاستنزاف ويضخم العائد على الاستثمار. التنبؤ بالبنية البروتينية المدعوم من AlphaFold يسرع تقييم الهدف، بينما النماذج التوليدية تقترح جزيئات قابلة للتركيب صناعياً مع تقارب ربط عالي. نموذج الباحث المساعد، حيث يكرر الذكاء الاصطناعي والباحثون البشريون الفرضيات في silico، يقصر المراحل قبل السريرية بما يصل إلى أربع سنوات ويمكن أن يوفر للصناعة 26 مليار دولار أمريكي سنوياً. مكاسب الإنتاجية السريعة تعزز التمايز التنافسي وتُضخم نمو سوق دواء اكتشاف.

التركيز المتزايد على الطب الشخصي والعلاجات المستهدفة

صانعو الأدوية يُخصصون المرشحين بشكل متزايد للمحركات الجزيئية بدلاً من النسيجيات العريضة. في عام 2025، وافقت إدارة الغذاء والدواء الأمريكية على datopotamab deruxtecan-dlnk، مقترن جسم مضاد-دواء يستهدف سرطان الثدي إيجابي HR، سلبي HER2، مما يُمثل التصميم الدقيق الذي يحافظ على الأنسجة الصحية. خارج الأورام، مُنشط PINK1 من AbbVie يعالج الخلل الميتوكوندري الأساسي لمرض باركنسون، مما يشير إلى توسع الاستراتيجيات الشخصية في علم الأعصاب. العلاجات الدقيقة تحقق تسعيراً متميزاً ونجاحاً تطويرياً أعلى، مما يحفز اعتماداً أوسع. تكامل التنميط الجيني والاكتشاف الموجه للعلامات الحيوية بالذكاء الاصطناعي يكشف أنواع فرعية من الأمراض، مما يُحسن اختيار المرضى ويرفع كفاءة التجارب، وبالتالي يُوسع سوق دواء اكتشاف.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية والجداول الزمنية التطويرية الطويلة | -1.2% | الأسواق الناشئة في جميع أنحاء العالم | متوسط الأمد (2-4 سنوات) |

| المتطلبات التنظيمية الصارمة | -0.8% | أمريكا الشمالية، أوروبا | متوسط الأمد (2-4 سنوات) |

| الوصول المحدود للتقنيات المتقدمة في الأسواق الناشئة | -0.6% | آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، أمريكا الجنوبية | قصير الأمد (≤ 2 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية والجداول الزمنية التطويرية الطويلة

ارتفع متوسط الإنفاق لكل أصل ناجح إلى 2.23 مليار دولار أمريكي، وهو عبء يُحسه بحدة المبتكرون صغيري ومتوسطي القيمة السوقية. المسارات التقليدية من 10-15 سنة تُجهد رأس المال وتؤخر وصول المرضى، خاصة للطرائق المعقدة التي تتطلب تصنيعاً مخصصاً. ترتفع تكاليف الفرصة البديلة بينما تبقى الأموال مقيدة في برامج متطاولة. تواجه الشركات هذه الضغوط بتبني منصات مدعومة بالذكاء الاصطناعي تقطع الاكتشاف قبل السريري بأربع سنوات وتُقلص التكرارات التجريبية. التعاون في تشارك المخاطر يوزع التكاليف، بينما منظمات البحث التعاقدي تقدم سعة نمطية، لكن قيود التمويل تستمر في المناطق التي تفتقر لأسواق رؤوس الأموال العميقة، مما يُعدل نمو سوق دواء اكتشاف الإجمالي.

المتطلبات التنظيمية الصارمة

بلغت موافقات الكيانات الجديدة 44 في عام 2024، مما يُظهر التزام المنظمين بالابتكار وسط الفحص المتزايد. الأطر المتباينة لعلاجات الجينات والخلايا، والتقديمات الغنية بالبيانات، وولايات الأدلة الواقعية تفرض أعباءً إضافية للامتثال. المطورون الصغار غالباً ما يفتقرون للخبرة الداخلية للتنقل في الإرشادات المتطورة، مما يُطيل دورات المراجعة ويُضخم التكاليف. المشاركة المبكرة مع المنظمين والاستثمار في أنظمة الجودة الشاملة يُخففان التأخيرات، لكن التعقيد يستمر في تعديل توسع سوق دواء اكتشاف.

تحليل القطاعات

حسب نوع الدواء: علاجات الخلايا والجينات تُعيد تعريف النماذج العلاجية

مرشحو علاج الخلايا والجينات يتوسعون بمعدل نمو سنوي مركب قدره 12.8%، متجاوزين نمو سوق دواء اكتشاف الإجمالي حيث تُحول الإمكانية الشفائية أولويات الاستثمار[2]Marden & Cho, "خلية & الجين العلاجات 2025," cellandgene.com. خط أنابيب 4,418 علاج متقدم يعكس اهتماماً متزايداً من المطورين، بينما ثماني موافقات أمريكية في عام 2024 تُصدق على الزخم التنظيمي. الجزيئات الصغيرة لا تزال تهيمن بـ 56% من حجم سوق دواء اكتشاف بسبب الكيمياء المتوقعة والتصنيع المؤسس، لكن النمو يتباطأ نسبة للبيولوجيات. العلاجات RNA تُوضح تقارب الطرائق، تجسر تنوع الجزيئات الصغيرة وخصوصية البيولوجيات مع مبيعات متوقعة 30 مليار دولار أمريكي بحلول 2030. المطورون يختارون بشكل متزايد الطرائق بناءً على الأمراض الجزيئية بدلاً من القدرة التراثية، إعادة تنظيم استراتيجية تعزز ديناميكية سوق دواء اكتشاف.

اعتماد هندسة الناقلات ومنصات الخلايا الأجنبية يُحسن قابلية التوسع ويخفض تكلفة البضائع، مما يُمكن جدوى تجارية أوسع لعلاجات الجينات. في الوقت نفسه، منصات البيبتيد والأوليجونوكليوتيد تُقدم تركيباً سريعاً وملامح سمية مواتية للأهداف داخل الخلوية المُعتبرة تاريخياً غير قابلة للعقاقير. مجتمعة، هذه التحولات تُنوع سوق دواء اكتشاف وتُعيد معايرة الاستراتيجيات التنافسية نحو تنوع المنصات وخطوط الأنابيب اللاأدرية للطرائق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التكنولوجيا: منصات الذكاء الاصطناعي تُحدث ثورة في كفاءة الاكتشاف

CADD المدفوع بالذكاء الاصطناعي ينمو بمعدل نمو سنوي مركب قدره 13.2%، مدعوماً بنماذج المحولات القادرة على توليد كيانات كيميائية جديدة مع خصائص ADMET محسنة[3]Nature, "Innovation مدعوم by رقمي و بيانات," nature.com. الخوارزميات التنبؤية تُقيم ملايين المتغيرات في silico، مقللة الاعتماد على الفحص بالقوة الخشنة ومقصرة الدورات في الكيمياء الطبية. بالمقابل، الفحص عالي الإنتاجية يحتفظ بأكبر حصة بـ 32% من حجم سوق دواء اكتشاف باستغلال مكتبات المركبات الضخمة والروبوتات المؤسسة. التكامل، وليس الاستبدال، هو الاتجاه السائد: تستخدم الفِرق الذكاء الاصطناعي لفرز المكتبات، ثم تنشر HTS على مجموعات فرعية مُحسنة، جامعة الرؤية الحاسوبية مع التحقق التجريبي لتعظيم جودة الضربات.

علم الصيدلة الجيني يكتسب زخماً بربط المتغيرات الجينية باستجابة الدواء، محسناً تصميم التجارب وسلامة ما بعد التسويق. مكتبات مشفرة الحمض النووي تقدم مدىً تركيبياً بينما تُمكن الاختيار القائم على التقارب، مكملة كيمياءات الذكاء الاصطناعي. تقنيات النانو تُقدم أنظمة حاملة تُحسن الذوبانية واختراق الأنسجة، موسعة مساحة الهدف. الشركات التي تنسق هذه التقنيات عبر بيئات بيانات موحدة تكسب السرعة والدقة وانخفاض الاستنزاف، وبالتالي توسع حصة سوق دواء اكتشاف للمنصات المتكاملة.

حسب سير العمل العملي: تحسين Hit-to-Lead يكتسب أولوية استراتيجية

Hit-ل-lead وتحسين القائد يتقدمان بمعدل نمو سنوي مركب قدره 11.5% بينما تدرك الشركات العائد المجري العالي لكيمياء المرحلة المبكرة عالية الجودة. التحسين متعدد الأهداف المدفوع بالذكاء الاصطناعي يوازن القوة والانتقائية وقابلية التصنيع، منتجاً مرشحين بآفاق سريرية أفضل. تحديد الهدف لا يزال يهيمن بـ 29% من حصة سوق دواء اكتشاف لأن علم الجينوم والبروتيوميات تستمر في كشف آليات بيولوجية جديدة. خطوات التحقق تستخدم بشكل متزايد نماذج موجهة بالذكاء الاصطناعي لتأكيد صلة المرض، بينما اختيار المرشحين يُدمج علم السموم التنبؤي لتجنب الفشل المتأخر. الاختبار قبل السريري يتطور نحو أنظمة العضو على الشريحة التي تُحاكي فيزيولوجيا الإنسان، محسنة الدقة الترجمية. حلقات التغذية الراجعة هذه التكرارية تقصر دورات التعلم وترفع الإنتاجية الإجمالية لسوق دواء اكتشاف.

حسب المنطقة العلاجية: علم الأعصاب يبرز كحدود عالية النمو

مشاريع علم الأعصاب تتوسع بمعدل نمو سنوي مركب قدره 10.6%، عاكسة اختراقات في البيولوجيا المشبكية وتعديل المناعة العصبية. برامج تستهدف الصداع النصفي والرعاش الأساسي ومرض باركنسون تُوضح تنويع التركيز العصبي خارج الزهايمر. نماذج الذكاء الاصطناعي تُنقب مجموعات بيانات متعددة الوسائط لكشف روابط هدف-مرض خفية، محسنة معدلات الضربات ضد بيولوجيا CNS المعقدة. الأورام تبقى القطاع الأكبر، ممثلة 41% من حجم سوق دواء اكتشاف في عام 2024، مدفوعة بمقترنات الجسم المضاد-الدواء وابتكارات نقاط التحقق المناعية. برامج القلب والأوعية الدموية والأمراض المعدية والأيضية تستفيد من تخصيب الطرائق المتقاطع، مثل لقاحات mRNA المعاد تسييرها للفيروس المضخم للخلايا والسمنة. المحفظة العلاجية تتوسع، داعمة التوسع المستدام لسوق دواء اكتشاف.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: شركات التكنولوجيا الحيوية تدفع سرعة الابتكار

شركات التكنولوجيا الحيوية تُسجل معدل نمو سنوي مركب قدره 11.9%، مدعومة بـ 26.0 مليار دولار أمريكي في تمويل رؤوس الأموال المغامرة خلال عام 2024 وهياكل البحث والتطوير المرنة التي تُدمج بسرعة التقنيات الحدودية. نماذجها المحورية للأصول تُحاذي رأس المال مع معالم تقنية منفصلة، جاذبة مستثمرين متخصصين. الشركات الصيدلانية تحتفظ بـ 48% من حجم سوق دواء اكتشاف من خلال النطاق والوصول التجاري وعمق التصنيع، لكنها تشارك بشكل متزايد في الابتكار الهجين عبر الاستحواذات وشراكات الخيار للترخيص. المعاهد الأكاديمية تمد بالعلوم التأسيسية والأهداف المبكرة، مع تحالفات ترجمية تسرع التقدم من المختبر للعيادة. التقارب بين فئات المستخدم النهائي هذه يعزز نظاماً بيئياً تعاونياً ويدعم النمو الدائم لسوق دواء اكتشاف.

التحليل الجغرافي

تصدرت أمريكا الشمالية بـ 35% من حجم سوق دواء اكتشاف في عام 2024، مدعومة بالبنية التحتية البحثية العميقة ورأس المال الوفير وسبع موافقات من إدارة الغذاء والدواء للعلاجات المتقدمة في نفس العام. مرونة تمويل رؤوس الأموال المغامرة والأطر السياسية مثل مركز ابتكار الأمراض النادرة تدعم الزخم. لكن متوسط التكاليف لكل دواء الذي يرتفع إلى 2.23 مليار دولار أمريكي يتحدى المؤسسات الأصغر، مما يحفز اعتماد أدوات الكفاءة المدعومة بالذكاء الاصطناعي ويشجع الاستعانة بمصادر خارجية عبر الحدود لوظائف مختارة.

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، مهيأة لمعدل نمو سنوي مركب قدره 10.8% حتى عام 2030. حكومات الصين وكوريا الجنوبية واليابان تُروج لمجمعات الابتكار الغنية بالذكاء الاصطناعي، وتُبسط لوائح التجارب، وتُدعم البنية التحتية. الصين وحدها تُساهم بـ 23% من مرشحي خط الأنابيب العالمي، عاكسة القدرة العلمية المتزايدة للمنطقة ومجموعات المرضى الكبيرة. بحوث مقترنات الجسم المضاد-الدواء تزدهر، والاستعانة بمصادر خارجية للتجارب السريرية تستفيد من العمليات فعالة التكلفة، مما يعزز مساهمة المنطقة في سوق دواء اكتشاف المتوسع.

أوروبا تحافظ على قاعدة علمية قوية، مستفيدة من آليات تمويل Horizon أوروبا ومبادرات عموم الاتحاد الأوروبي الهادفة لتنسيق المراجعة التنظيمية. مناطق التركيز تشمل الأمراض النادرة والعلاجات المتقدمة، مع اتحادات أكاديمية-صناعية تُسرع الترجمة. الشرق الأوسط وأفريقيا يُطوران قدرات مستهدفة في أمراض ذات انتشار إقليمي، مدعومة باستثمار الثروة السيادية في حدائق علوم الحياة. أمريكا الجنوبية تركز على اكتشاف المنتجات الطبيعية، مستفيدة من تنوعها البيولوجي ومكتبة المنتجات الطبيعية لـ NIH المكونة من 500,000 عينة. التعاون عبر الإقليمي يتكثف، مُمكناً الوصول لخبرات متنوعة، مقللاً مخاطر السوق الواحد، وموسعاً جماعياً سوق دواء اكتشاف.

المشهد التنافسي

الدمج يُعيد تشكيل المنافسة: استحواذ Johnson & Johnson بقيمة 14.6 مليار دولار أمريكي على داخل-خلوي العلاجات، وشراء Eli Lilly بقيمة 2.5 مليار دولار أمريكي لـ Scorpion العلاجات، وصفقة GSK بقيمة مليار دولار أمريكي لـ IDRx توسع خطوط الأنابيب المتأخرة المرحلة وتدعم إيرادات ما بعد 2028. شركات التكنولوجيا الحيوية الذكاء الاصطناعي أولاً تُظهر إنتاجية بحث وتطوير فائقة، مدمجة التعلم الآلي عبر تحديد الهدف وتصميم الجزيء وتحسين القائد، متحدية الرسخين من خلال السرعة وكثافة رأس المال الأقل. شركات الأدوية الكبيرة تستجيب بكوء تحالفات تطوير مشتركة والاستثمار في بحيرات البيانات الملكية للاحتفاظ بالتكافؤ التنافسي.

الابتكار في المساحة البيضاء يقع عند تقاطع الطريقة وبيولوجيا المرض. تطبيق علاجات الخلايا والجينات على اضطرابات القلب والأيض وتسخير الذكاء الاصطناعي لعقاقير البروتينات المضطربة داخلياً تُمثل حدود النمو. منصة اختراع الجزيء التنبؤية من Bristol Myers Squibb تُبرز القيمة الاستراتيجية للخوارزميات الملكية، مدعية خصائص فيزيوكيميائية محسنة على مناهج التصميم المعيارية. حواجز دخول السوق تتحول من النطاق إلى جودة البيانات والتطور الحاسوبي، مُعيدة تعريف عوامل النجاح في سوق دواء اكتشاف.

بالتوازي، منظمات البحث التعاقدي تُوسع القدرات الرقمية، مقدمة خدمات متكاملة مدعومة بالذكاء الاصطناعي تجذب شركات التكنولوجيا الحيوية محدودة الموارد. توسع طبقة الخدمة هذا يُكثف منافسة السعر-القيمة لكنه يُوسع أيضاً الوصول لمنصات الاكتشاف المتطورة، داعماً توسع سوق دواء اكتشاف الإجمالي.

قادة صناعة دواء اكتشاف

-

Eli Lilly و Company

-

Bristol-Myers Squibb Company

-

Novartis AG

-

Bayer AG

-

AbbVie Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- أبريل 2025: أطلقت Mount Sinai مركز اكتشاف أدوية الجزيئات الصغيرة بالذكاء الاصطناعي لتسريع تصميم الجزيئات ضد أهداف الأورام والتنكس العصبي.

- يناير 2025: استحوذت Johnson & Johnson على داخل-خلوي العلاجات مقابل 14.6 مليار دولار أمريكي، مدعمة امتيازها في علوم الأعصاب بـ Caplyta وأصول خط الأنابيب.

نطاق تقرير سوق دواء اكتشاف العالمي

وفقاً لنطاق التقرير، دواء اكتشاف هي عملية تهدف إلى تحديد مركب مفيد علاجياً في علاج ومداواة الأمراض. عادة، جهد دواء اكتشاف يستهدف هدفاً بيولوجياً ثبت أنه يلعب دوراً في تطوير المرض أو يبدأ من جزيء بأنشطة بيولوجية مثيرة للاهتمام. في الماضي القريب، تطور دواء اكتشاف بشكل كبير مع التقنيات الناشئة، مساعداً العملية لتصبح أكثر تنقيحاً ودقة واستهلاكاً للوقت.

يُقسم سوق دواء اكتشاف حسب نوع الدواء (أدوية الجزيئات الصغيرة والأدوية البيولوجية)، التكنولوجيا (<أ href="https://www.mordorintelligence.com/صناعة-reports/عالي-معدل الإنتاج-الفحص-سوق" هدف="_blank">الفحص عالي الإنتاجية، علم الصيدلة الجيني، الكيمياء التركيبية، تقنيات النانو، وتقنيات أخرى)، المستخدم النهائي (الشركات الصيدلانية، منظمات البحث التعاقدي (CROs)، ومستخدمون نهائيون آخرون)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية). يُقدم التقرير توقعات وإيرادات السوق من ناحية القيمة بالمليون دولار أمريكي للقطاعات المذكورة أعلاه.

| الجزيء الصغير |

| البيولوجي |

| مرشحو علاج الخلايا والجينات |

| أدوية البيبتيد والأوليجونوكليوتيد |

| الفحص عالي الإنتاجية (HTS) |

| التصميم الدوائي بمساعدة الحاسوب (CADD) ومنصات الذكاء الاصطناعي |

| علم الصيدلة الجيني |

| الكيمياء التركيبية |

| مكتبات مشفرة الحمض النووي |

| الاكتشاف المدعوم بتقنيات النانو |

| تحديد الهدف |

| التحقق من الهدف |

| Hit-to-Lead وتحسين القائد |

| اختيار المرشح |

| الاختبار قبل السريري |

| الأورام |

| علم الأعصاب |

| القلب والأوعية الدموية |

| الأمراض المعدية |

| الاضطرابات الأيضية |

| أخرى |

| الشركات الصيدلانية |

| شركات التكنولوجيا الحيوية |

| منظمات البحث التعاقدي (CROs) |

| المعاهد الأكاديمية والبحثية |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب نوع الدواء | الجزيء الصغير | |

| البيولوجي | ||

| مرشحو علاج الخلايا والجينات | ||

| أدوية البيبتيد والأوليجونوكليوتيد | ||

| حسب التكنولوجيا | الفحص عالي الإنتاجية (HTS) | |

| التصميم الدوائي بمساعدة الحاسوب (CADD) ومنصات الذكاء الاصطناعي | ||

| علم الصيدلة الجيني | ||

| الكيمياء التركيبية | ||

| مكتبات مشفرة الحمض النووي | ||

| الاكتشاف المدعوم بتقنيات النانو | ||

| حسب سير العمل العملي | تحديد الهدف | |

| التحقق من الهدف | ||

| Hit-to-Lead وتحسين القائد | ||

| اختيار المرشح | ||

| الاختبار قبل السريري | ||

| حسب المنطقة العلاجية | الأورام | |

| علم الأعصاب | ||

| القلب والأوعية الدموية | ||

| الأمراض المعدية | ||

| الاضطرابات الأيضية | ||

| أخرى | ||

| حسب المستخدم النهائي | الشركات الصيدلانية | |

| شركات التكنولوجيا الحيوية | ||

| منظمات البحث التعاقدي (CROs) | ||

| المعاهد الأكاديمية والبحثية | ||

| الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | دول مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

ما هو الحجم الحالي لسوق دواء اكتشاف؟

حجم سوق دواء اكتشاف هو 106.70 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 146.80 مليار دولار أمريكي بحلول عام 2030 بمعدل نمو سنوي مركب قدره 6.59%.

أي منطقة تنمو بأسرع وتيرة في دواء اكتشاف؟

آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً، ومن المتوقع أن تُسجل معدل نمو سنوي مركب قدره 10.8% بين عامي 2025 و2030 بسبب السياسات الداعمة واعتماد التكنولوجيا السريع.

كيف تُغير منصات الذكاء الاصطناعي اقتصاديات دواء اكتشاف؟

منصات CADD المدفوعة بالذكاء الاصطناعي يمكنها تقصير الجداول الزمنية قبل السريرية بما يصل إلى أربع سنوات وتقليص تكاليف الاكتشاف على مستوى الصناعة بـ 26 مليار دولار أمريكي.

أي منطقة علاجية تستحوذ على أكبر حصة من خطوط أنابيب دواء اكتشاف؟

تتصدر الأورام بـ 41% من خطوط الأنابيب العالمية، عاكسة الحاجة العالية غير الملباة والاستثمار القوي في طرائق مثل مقترنات الجسم المضاد-الدواء.

لماذا علاجات الخلايا والجينات مهمة للنمو المستقبلي؟

علاجات الخلايا والجينات تنمو بمعدل نمو سنوي مركب قدره 12.8%، مقدمة إمكانية شفائية للأمراض غير القابلة للعلاج سابقاً، ومن المتوقع تأمين موافقات متعددة سنوياً.

آخر تحديث للصفحة في: