حجم وحصة سوق اكتشاف السحابة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

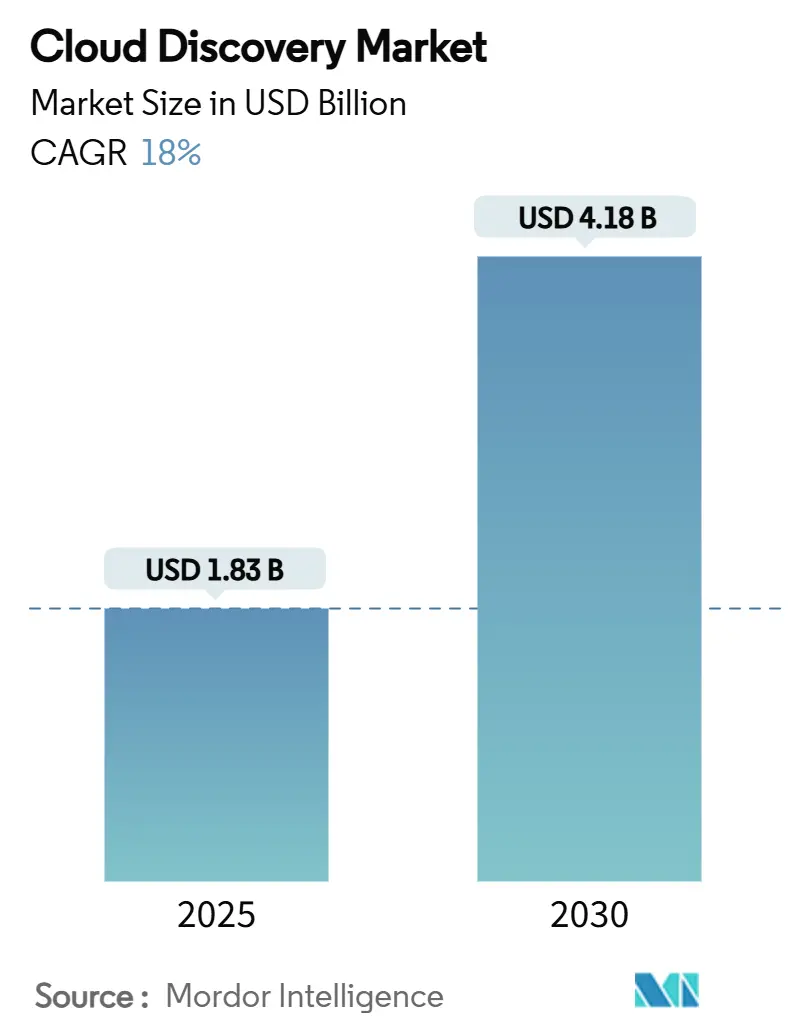

| حجم السوق (2025) | 1.83 مليار دولار أمريكي |

| حجم السوق (2030) | 4.18 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 18.00% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق اكتشاف السحابة بواسطة Mordor Intelligence

يُقدر حجم سوق اكتشاف السحابة بـ 1.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.18 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب 18% خلال فترة التوقع (2025-2030).

إن التبني السريع للسحابات المتعددة، وتعزيز قواعد الثقة الصفرية الأكثر صرامة، وقوانين تقارير الاستدامة تعيد تشكيل هندسة الأمان المؤسسي من خلال جعل الرؤية المستمرة للأصول أولوية على مستوى مجلس الإدارة. الموردون الذين يدمجون الاكتشاف بدون وكيل، والتصنيف الآلي، وتحليلات جاهزة للعمليات المالية في منصاتهم يكسبون حصة بينما تتحول المؤسسات من عمليات التدقيق لمرة واحدة إلى المراقبة في الوقت الفعلي. يبقى الطلب في أمريكا الشمالية مرتكزاً على أطر الامتثال الفيدرالية، بينما تسرع مبادرات السحابة السيادية في منطقة آسيا والمحيط الهادئ من الاعتماد الإقليمي. قيود الميزانية في المؤسسات الأصغر والعقبات المستمرة للوصول إلى بيانات الاعتماد في الشبكات المجزأة تخفف من النمو العام، لكن الابتكار المستمر في الأتمتة المدعومة بالذكاء الاصطناعي يستمر في توسيع إجمالي الطلب القابل للتحقق.

النقاط الرئيسية للتقرير

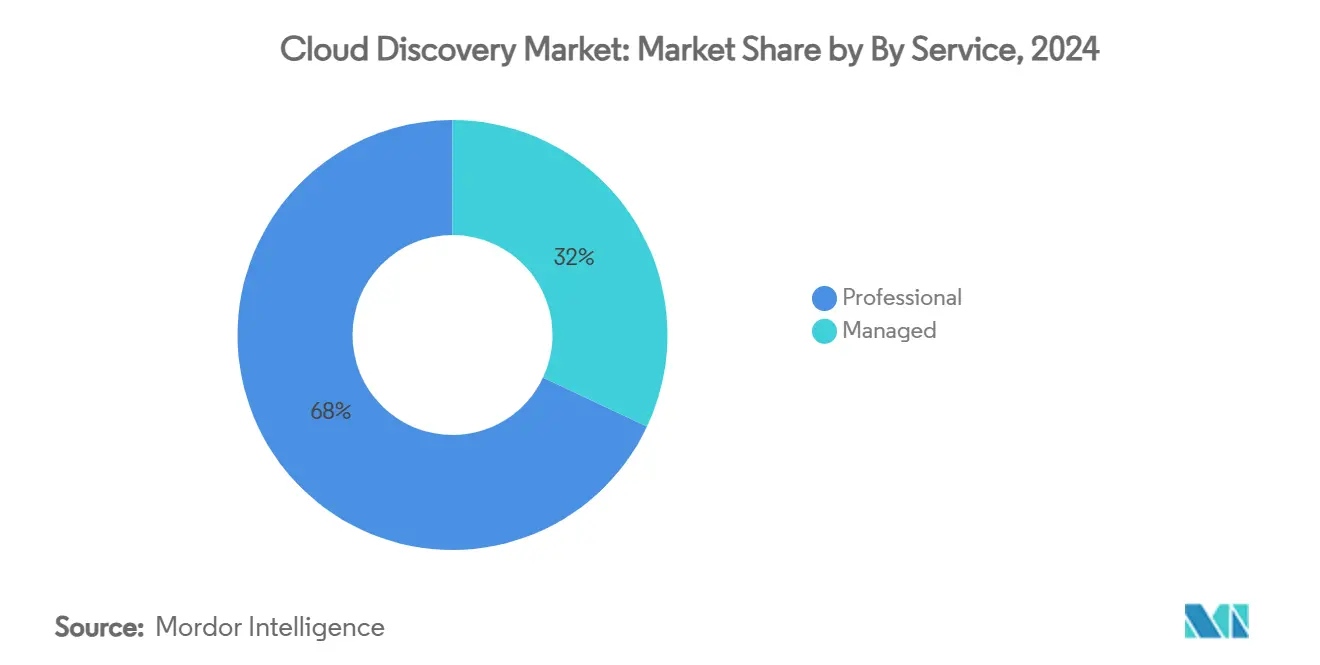

- حسب الخدمة، تصدرت الخدمات المهنية بحصة إيرادات 68% في عام 2024، بينما من المتوقع أن تتقدم الخدمات المُدارة بمعدل نمو سنوي مركب 24% حتى عام 2030.

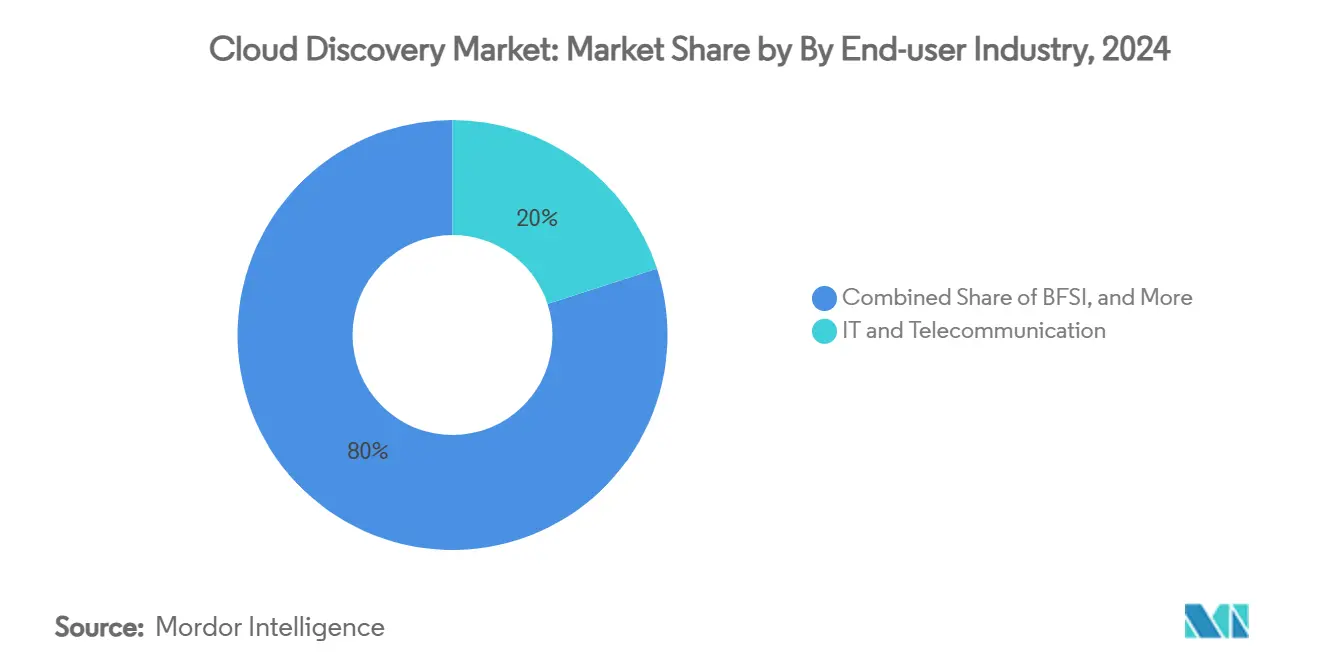

- حسب صناعة المستخدم النهائي، احتلت تكنولوجيا المعلومات والاتصالات 20% من حصة حجم سوق اكتشاف السحابة في عام 2024؛ من المتوقع أن تنمو الرعاية الصحية بمعدل نمو سنوي مركب 23% بين 2025-2030.

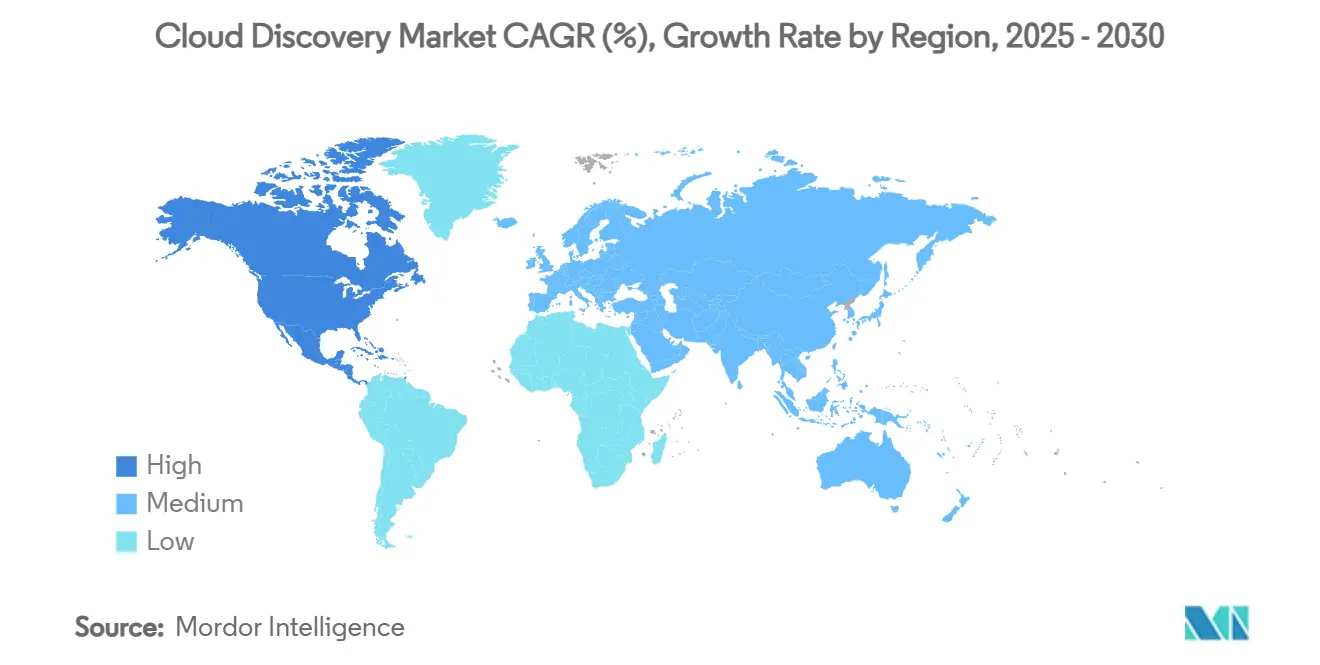

- حسب الموقع الجغرافي، سيطرت أمريكا الشمالية على 38% من حصة سوق اكتشاف السحابة في عام 2024، بينما من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ أسرع معدل نمو سنوي مركب 22% حتى عام 2030.

اتجاهات ورؤى سوق اكتشاف السحابة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نمو اعتماد السحابات المتعددة بين مؤسسات Global 2000 | +4.20% | عالمي، مُركز في أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| ازدياد الحاجة لرؤية التكوين في الوقت الفعلي لتعزيز المرونة السيبرانية | +3.80% | عالمي، تركيز على الصناعات المنظمة | قصير المدى (≤ سنتان) |

| تقارب العمليات المالية وإدارة عمليات تكنولوجيا المعلومات يدفع وحدات الاكتشاف إلى مجموعات حوكمة التكلفة | +2.90% | أمريكا الشمالية وأوروبا، يتوسع إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| التصنيف التلقائي المدعوم بالذكاء الاصطناعي التوليدي يقلل تكلفة صيانة قاعدة بيانات إدارة التكوين | +2.10% | عالمي، اعتماد مبكر في الشركات التقنية المتقدمة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو اعتماد السحابات المتعددة بين مؤسسات Global 2000

تدير المؤسسات الآن أعباء العمل الإنتاجية عبر متوسط 3.2 سحابة عامة، وهي استراتيجية تعزز المرونة لكنها تجزئ الرؤية. لذلك يجب على محركات الاكتشاف التفاعل مع واجهات برمجة تطبيقات متعددة الموردين، وطبقات تنسيق الحاويات، وشبكات الخدمات في الوقت الفعلي تقريباً. المتبنون الأوائل في آسيا مُجبرون على تشغيل ممتلكات سحابية محلية ودولية متوازية بسبب توجيهات السحابة السيادية، مما يعزز الطلب على الاكتشاف المستقل عن المنصة. تكامل ServiceNow مع مزود خدمة سحابية فائقة رائد يوضح كيف تتقارب أتمتة سير العمل والاكتشاف لتقصير أوقات الاستجابة عبر الممتلكات المختلطة.[1]ServiceNow, "Patent US11184242B2: Automated Discovery Processes," servicenow.comبدون هذه القدرات، تُبلغ المؤسسات عن تأخيرات اكتشاف تصل إلى 72 ساعة، مما يكشف نقاط عمياء أمنية وامتثال يعاقب عليها المنظمون بشكل متزايد.

ازدياد الحاجة لرؤية التكوين في الوقت الفعلي لتعزيز المرونة السيبرانية

تستمر أخطاء التكوين في تشكيل الغالبية العظمى من اختراقات السحابة، مما يدفع المنظمين لفرض متطلبات المراقبة المستمرة. بند السحابة المحدث لوزارة الدفاع الأمريكية يُلزم المتعاقدين بتتبع موقع البيانات ومعالجة الانحراف فوراً. مقدمو الرعاية الصحية، الخاضعون لقانون HIPAA وتهديدات برامج الفدية، يقودون الاستثمارات في الاكتشاف الفوري المرتبط بإدارة وضعية أمان البيانات. الموردون الذين يدمجون الاكتشاف مع تحليلات التهديدات المدعومة بالذكاء الاصطناعي يدّعون تخفيض متوسط الوقت للاكتشاف بأكثر من 30%. الشركات الصناعية تُبلغ عن تحسينات مضاعفة في الفعالية الإجمالية للمعدات بعد دمج الاكتشاف المستمر للأصول ضمن بيئات إنترنت الأشياء الصناعية.

تقارب العمليات المالية وإدارة عمليات تكنولوجيا المعلومات يدفع وحدات الاكتشاف إلى مجموعات حوكمة التكلفة

ينفاق السحابة يشكل الآن أحد أهم ثلاث مصاريف تشغيلية في العديد من المؤسسات، مما يدفع المدراء الماليين للمطالبة بإسناد على مستوى الموارد. منصات الاكتشاف المثراة بأتمتة العلامات تربط بيانات الاستهلاك بوحدات العمل، مما يمكّن من توفير 15-25% في السنة الأولى للمؤسسات التي تتبنى الحوكمة المتماشية مع العمليات المالية. شركة تصنيع كبيرة تستخدم مجموعة حوكمة تكلفة متكاملة قلصت نفقات السحابة السنوية بـ 300,000 دولار أمريكي، بشكل أساسي من خلال إزالة الموارد اليتيمة. الاستحواذات في هذا المجال تسلط الضوء على تآزر المنصات: تكامل CloudHealth من VMware يدمج وظائف الاكتشاف مباشرة ضمن لوحات المعلومات المالية، مما يوسع إجمالي الطلب القابل للتحقق.[2]VMware, "CloudHealth FinOps Overview," vmware.com

التصنيف التلقائي المدعوم بالذكاء الاصطناعي التوليدي يقلل تكلفة صيانة قاعدة بيانات إدارة التكوين

تعزيز النماذج اللغوية الكبيرة ينتج الآن أوصاف الأصول، وخرائط التبعية، وعلامات الامتثال بمعدلات دقة تتجاوز 95%. محرك الاكتشاف المسجل ببراءة اختراع من ServiceNow يطبق الذكاء الاصطناعي التوليدي لأتمتة رسم خرائط العلاقات وإثراء قاعدة بيانات إدارة التكوين، مما يقلص تكاليف الصيانة اليدوية بما يصل إلى 60% خلال 18 شهراً. الرؤى المُولدة تحرر المهندسين للتركيز على المعالجة بدلاً من تنظيم البيانات، بينما دقة البيانات الأعلى تسرّع جاهزية التدقيق. فرق عمليات الأمان تستفيد أيضاً من تحليل السبب الجذري الأسرع عندما يتم تصنيف كل عنصر سحابي بشكل مستمر.

تحليل تأثير القيود

تحليل تأثير القيود

| تحليل تأثير القيود | تحليل تأثير القيود | تحليل تأثير القيود | تحليل تأثير القيود |

|---|---|---|---|

| تحليل تأثير القيود | تحليل تأثير القيود | تحليل تأثير القيود | تحليل تأثير القيود |

| تحليل تأثير القيود | تحليل تأثير القيود | تحليل تأثير القيود | تحليل تأثير القيود |

| المصدر: Mordor Intelligence | |||

عقبات الوصول إلى بيانات الاعتماد المستمرة في الشبكات عالية التجزئة

تصاميم الثقة الصفرية تقيد بقصد الحركة الجانبية، مما يتطلب من محركات الاكتشاف المصادقة بشكل منفصل في كل قطاع مصغر. مؤسسات الخدمات المالية يجب عليها أيضاً فصل بيانات وحدات العمل حسب الولاية القضائية، مما يضاعف عبء بيانات الاعتماد.[3] Microsoft, "Financial-Services Cloud Compliance Framework," microsoft.com مقدمو الرعاية الصحية يواجهون تحديات مماثلة عند عزل معلومات الصحة المحمية. النُهج بدون وكيل تخفف بعض الاحتكاك لكنها تكافح مع العمق، مما يفرض مقايضات بين الشمولية والدقة. تُقدر المؤسسات أن 40-60% من ميزانيات الاكتشاف تُستهلك بمهام إدارة بيانات الاعتماد وحدها.

ضغط ميزانية الشركات الصغيرة والمتوسطة لتراخيص الاكتشاف والموظفين

مجموعات الاكتشاف الشاملة غالباً ما تبدأ فوق 50,000 دولار أمريكي سنوياً، وهو سعر خارج متناول الشركات التي لديها أقل من 500 موظف. التنفيذ يتطلب أيضاً مهارات أمان السحابة التي لا يمكن للشركات الصغيرة والمتوسطة توظيفها بسهولة. رغم أن خدمات الاكتشاف المُدارة تقدم خيارات الدفع حسب الاستخدام، العديد من الشركات الصغيرة تفضل النفقات الرأسمالية على التشغيلية وتتردد في منح أطراف ثالثة وصول دائم إلى أعباء العمل الحساسة. نتيجة لذلك، حوالي ثلث الطلب المحتمل للسوق يبقى قابلاً للتحقق فقط من خلال عروض أبسط وأقل تكلفة.

تحليل القطاعات

حسب الخدمة: الخدمات المهنية تقود تحول السوق

استحوذت الخدمات المهنية على 68% من سوق اكتشاف السحابة في عام 2024، مما يسلط الضوء على اعتماد المؤسسات على المهندسين المعماريين المتخصصين لدمج محركات الاكتشاف مع طبقات الهوية والشبكة وسير العمل المعقدة. نطاقات المشاركة تغطي عادة رسم خرائط واجهات برمجة تطبيقات السحابات المتعددة، وضبط السياسات، وملء قاعدة بيانات إدارة التكوين-جميعها مهام تتطلب خبرة عميقة من الموردين. الخدمات المُدارة، ومع ذلك، من المتوقع أن تتسارع بمعدل نمو سنوي مركب 24% حتى عام 2030 بينما تدرك المؤسسات أن الاكتشاف يجب أن يعمل بشكل مستمر بدلاً من الطلب المخصص.

النمو في العروض المُدارة يشير إلى تحول هيكلي في الإنفاق من النشر القائم على المشروع إلى نماذج الاشتراك المرتكزة على الرؤية المستمرة. اشتراكات الاكتشاف المُدارة من ServiceNow ساهمت مادياً في إيراداتها المتكررة البالغة 2,866 مليون دولار أمريكي في الربع الرابع من عام 2024، مما يوضح جاذبية العقود القائمة على النتائج. عملاء التصنيع الذين اعتمدوا الاكتشاف المستمر أبلغوا عن زيادات 10-15% في الفعالية التشغيلية من خلال اكتشاف الشذوذ الأسرع. التحول يفيد الموردين أيضاً، حيث أن التصنيف الآلي يقلل التكاليف الهامشية للتسليم ويوسع الاعتماد بين المؤسسات التي تفتقر لموظفين متفرغين لأمان السحابة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب صناعة المستخدم النهائي: الرعاية الصحية تتسارع متجاوزة القادة التقليديين

بقيت تكنولوجيا المعلومات والاتصالات المتبني الرائد، محتلة 20% من حجم سوق اكتشاف السحابة في عام 2024، مدعومة بالاختراق السحابي المبكر وأعباء العمل المعقدة الحساسة للكمون. ومع ذلك، معدل النمو السنوي المركب المتوقع للرعاية الصحية البالغ 23% يضعها لتتفوق على القادة التقليديين بينما يشدد المنظمون الضمانات لسجلات الصحة الإلكترونية ومنصات الرعاية الموزعة. اعتماد القطاع على أعباء عمل الطب عن بُعد والتصوير الموزعة يزيد التعرض لأخطاء التكوين، مما يعزز الطلب على الاكتشاف المستمر..

مجموعات مقدمي الخدمة التي تنفذ جرد الأصول المستمر تُبلغ عن انخفاض أوقات إعداد التدقيق من أسابيع إلى أيام مع تجنب عقوبات HIPAA التي يمكن أن تتجاوز 10 مليون دولار أمريكي لكل انتهاك. الشركات الصيدلانية المصنعة تمد الاكتشاف أيضاً إلى أنظمة معلومات المختبر والأجهزة الطرفية التي تدعم التجارب السريرية. البنوك والخدمات المالية والتأمين تستمر في الاستثمار بثبات لأسباب تنظيمية، بينما التجزئة والسلع الاستهلاكية والتصنيع الصناعي تربط عمليات نشر الاكتشاف بمبادرات رقمنة القنوات المتعددة وسلسلة التوريد التي تمزج أصول التكنولوجيا التشغيلية وتكنولوجيا المعلومات.

التحليل الجغرافي

احتلت أمريكا الشمالية 38% من إيرادات عام 2024 بفضل الاعتماد المبكر للسحابة المؤسسية، والنظام البيئي فائق النطاق الناضج، والتفويضات الفيدرالية التي تدمج بنود الاكتشاف في العقود الحكومية. المؤسسات المالية، والمتعاقدون الدفاعيون، وشبكات الرعاية الصحية تمثل أكبر مجموعات المشترين، بينما الشركات الكندية تعتمد بشكل متزايد الاكتشاف المُدار لمعالجة حركة البيانات عبر الحدود. المنافسة تبقى شديدة حيث أن موردي إدارة خدمات تكنولوجيا المعلومات الراسخين يدمجون الاكتشاف في مجموعات سير عمل أوسع، ومع ذلك تشبع السوق بين شركات Fortune 1000 يخفف النمو التدريجي.

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 22% من 2025-2030، الأسرع عالمياً، مدفوعاً بسياسات السحابة السيادية وقوانين التوطين التي تجبر الشركات على جرد الأصول على المستوى الإقليمي. أكثر من ثلث حكومات آسيا والمحيط الهادئ تخطط لنشر سحابات سيادية بحلول عام 2026، مما يُجبر المؤسسات على الاحتفاظ بسجلات مُفصلة لإقامة أعباء العمل. قدرة مراكز البيانات في المنطقة تجاوزت 12,000 ميجاواط في عام 2024، و14,000 ميجاواط إضافية قيد الإنشاء، مما يُكبر الحاجة لرؤية السحابة المختلطة. صناعات مثل الخدمات المالية والدفاع السيادي تقود الاعتماد، بينما المؤسسات الناشئة المولودة رقمياً تسرّع اعتماد الخدمات المُدارة.

أوروبا تمثل سوقاً كبيراً مدفوعاً بالامتثال حيث اللائحة العامة لحماية البيانات وتوجيه تقارير الاستدامة المؤسسية تجعلان الاكتشاف أساسياً لحماية البيانات ومحاسبة الانبعاثات. المؤسسات تستفيد من محركات الاكتشاف لرسم خرائط تدفقات البيانات وتخصيص عوامل الكربون من النطاق الثالث، مما يمكّن من إفصاحات الحوكمة البيئية والاجتماعية والمؤسسية الشفافة. الاعتماد أكثر وضوحاً في ألمانيا وفرنسا ودول الشمال، حيث تتقاطع المناطق السحابية الموفرة للطاقة مع قواعد إقامة البيانات الصارمة. رغم أن معدلات النمو أقل من آسيا والمحيط الهادئ، الموردون يستفيدون من مدد العقود الطويلة بسبب تكاليف التحول العالية المرتبطة بشهادات التنظيم. أمريكا الجنوبية والشرق الأوسط وأفريقيا تبقيان ناشئتين لكن واعدتين؛ عمليات نشر السحابة بقيادة شركات الاتصالات وبرامج رقمنة القطاع العام تضع الأسس للطلب المستقبلي، شريطة أن تتماشى الأسعار مع الميزانيات المقيدة لتكنولوجيا المعلومات.

المشهد التنافسي

سوق اكتشاف السحابة يظهر تجزئة معتدلة، حيث يستحوذ أكبر خمسة موردين على حوالي 55% من الإيرادات العالمية. موردو إدارة خدمات تكنولوجيا المعلومات الراسخون يمدون بوابات قاعدة بيانات إدارة التكوين وسير العمل الحالية، مستفيدين من العلاقات المؤسسية العميقة لبيع الاكتشاف إضافياً. ServiceNow وحدها أبلغت عن 2,109 عميل بقيمة عقد سنوية فوق مليون دولار أمريكي، مما يسلط الضوء على قوة توسع القاعدة المثبتة.

الاستحواذات الاستراتيجية تعيد تشكيل الديناميكيات التنافسية. استحواذ Fortinet على Lacework أضاف 225 براءة اختراع للذكاء الاصطناعي وأمان السحابة، موسعاً بنية الأمان الخاصة بها للتغطية الموحدة من المكان إلى السحابة. شراء Akamai لمتخصص في أمان واجهة برمجة التطبيقات ودخول Tenable إلى إدارة وضعية بيانات السحابة يوضحان الحركات الأفقية نحو الضوابط المجاورة. طلبات براءات الاختراع-مثل براءة اختراع التكوين التلقائي للاكتشاف من ServiceNow وبراءة اختراع تحويل السحابة القائم على الأنماط من IBM-تشير إلى سباق لأتمتة التصنيف على نطاق واسع، مما يقلل إجمالي تكلفة الملكية للمشترين.

المخربون يؤكدون على النشر بدون وكيل والوقت السريع للقيمة. بينما يفتقرون لعمق قواعد بيانات إدارة التكوين مدى الحياة، نماذجهم قليلة التعقيد تجذب عملاء السوق المتوسط. الشائعات حول استحواذ مقدم خدمة سحابية فائقة بمليارات الدولارات على أحد هؤلاء المتخصصين تسلط الضوء على الاهتمام الاستراتيجي بالاكتشاف الجاهز لتكملة سحابات الأمان الأوسع. الميزة التنافسية تعتمد بشكل متزايد على دمج مقاييس الاستدامة ولوحات العمليات المالية: المنصات التي تربط جرد الأصول بإفصاحات الكربون وتخصيص التكاليف تقف لتفوز بالتزامات مؤسسية متعددة السنوات.

الشكل

قادة صناعة اكتشاف السحابة

-

شركة ServiceNow Inc.

-

شركة BMC Software Inc.

-

شركة Amazon Web Services Inc.

-

شركة Microsoft Corp.

-

شركة McAfee LLC

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الأخيرة في الصناعة

- أبريل 2025: اشترت Upwind شركة Nyx Security لتعزيز الحماية أثناء التشغيل من خلال رؤى التطبيقات المدمجة.

- أبريل 2025: استحوذت Palo Alto Networks على Protect AI لتقوية Prisma AIRS ضد نقاط الضعف في أعباء العمل السحابية المدعومة بالذكاء الاصطناعي.

- فبراير 2025: وسعت ServiceNow وAWS التعاون لإضافة سير عمل الذكاء الاصطناعي التوليدي وموصل Bedrock للمعالجة الآلية للحوادث في الممتلكات المختلطة.

- يناير 2025: أعلنت ServiceNow عن خطة إعادة شراء أسهم بقيمة 3 مليار دولار أمريكي بعد تسجيل 2,866 مليون دولار أمريكي في إيرادات الاشتراك للربع الرابع من عام 2024 وما يقارب 500 عميل فوق 5 مليون دولار أمريكي قيمة عقد سنوية.

نطاق تقرير سوق اكتشاف السحابة العالمية

اكتشاف السحابة يشير إلى تحليل تطبيقات السحابة غير المُدارة المُستخدمة من قبل شركاء المؤسسة. هذا يساعد في التحكم في الوصول غير المصرح به إلى بيانات الشركة ومخاطر الأمان الأخرى المرتبطة بالتقنية القائمة على السحابة. اكتشاف السحابة يستخدم واجهة برمجة التطبيقات لمورد السحابة لاستخراج البيانات حول خدمات السحابة للعميل، بدلاً من الوصول المباشر المُستخدم في فحص البنية التحتية المحلية. نطاق الدراسة يتضمن صناعات المستخدمين النهائيين المختلفة التي تعتمد حالياً منصة اكتشاف السحابة مما يدمجها في نموذج أعمالها الحالي.

| مهنية |

| مُدارة |

| تكنولوجيا المعلومات والاتصالات |

| البنوك والخدمات المالية والتأمين |

| التجزئة والسلع الاستهلاكية |

| التصنيع الصناعي |

| الرعاية الصحية |

| صناعات أخرى |

| أمريكا الشمالية |

| أمريكا الجنوبية |

| أوروبا |

| آسيا والمحيط الهادئ |

| الشرق الأوسط وأفريقيا |

| حسب الخدمة | مهنية |

| مُدارة | |

| حسب صناعة المستخدم النهائي | تكنولوجيا المعلومات والاتصالات |

| البنوك والخدمات المالية والتأمين | |

| التجزئة والسلع الاستهلاكية | |

| التصنيع الصناعي | |

| الرعاية الصحية | |

| صناعات أخرى | |

| حسب الموقع الجغرافي | أمريكا الشمالية |

| أمريكا الجنوبية | |

| أوروبا | |

| آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا |

الأسئلة الرئيسية التي يُجيب عنها التقرير

ما هي القيمة الحالية لسوق اكتشاف السحابة؟

وصل سوق اكتشاف السحابة إلى 1,830 مليون دولار أمريكي في عام 2025.

كم سرعة النمو المتوقعة لسوق اكتشاف السحابة؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب 18.0%، ليصل إلى 4,184 مليون دولار أمريكي بحلول عام 2030.

أي قطاع خدمي ينمو بأسرع وتيرة

من المتوقع أن تسجل الخدمات المُدارة معدل نمو سنوي مركب 24% بين 2025-2030 بينما تسعى المؤسسات للمراقبة المستمرة.

لماذا تُعتبر الرعاية الصحية قطاع المستخدم النهائي الأسرع نمواً؟

الرعاية الصحية تواجه مخاطر HIPAA الصارمة وبرامج الفدية، مما يدفع معدل نمو سنوي مركب 23% لحلول الاكتشاف حتى عام 2030.

أي منطقة ستتفوق على الأخريات في النمو؟

من المتوقع أن تسجل منطقة آسيا والمحيط الهادئ معدل نمو سنوي مركب 22%، مدفوعاً بتفويضات السحابة السيادية وقوانين توطين البيانات.

ما هو الاتجاه التقني الرئيسي الذي يعيد تشكيل منصات الاكتشاف؟

التصنيف التلقائي المدعوم بالذكاء الاصطناعي التوليدي يقلص تكاليف صيانة قاعدة بيانات إدارة التكوين بما يصل إلى 60% مع تعزيز الدقة إلى 95%.

آخر تحديث للصفحة في: