حجم وحصة سوق توصيل الأدوية عبر الأنف

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 88.02 مليار دولار أمريكي |

| حجم السوق (2030) | 125.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.57% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

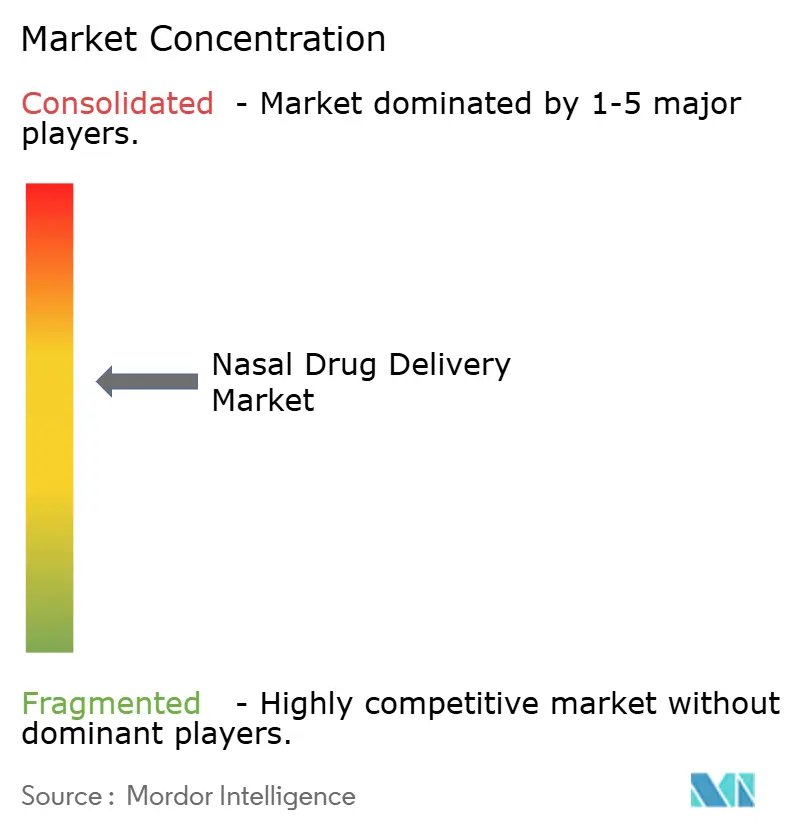

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق توصيل الأدوية عبر الأنف من قبل مردور إنتليجنس

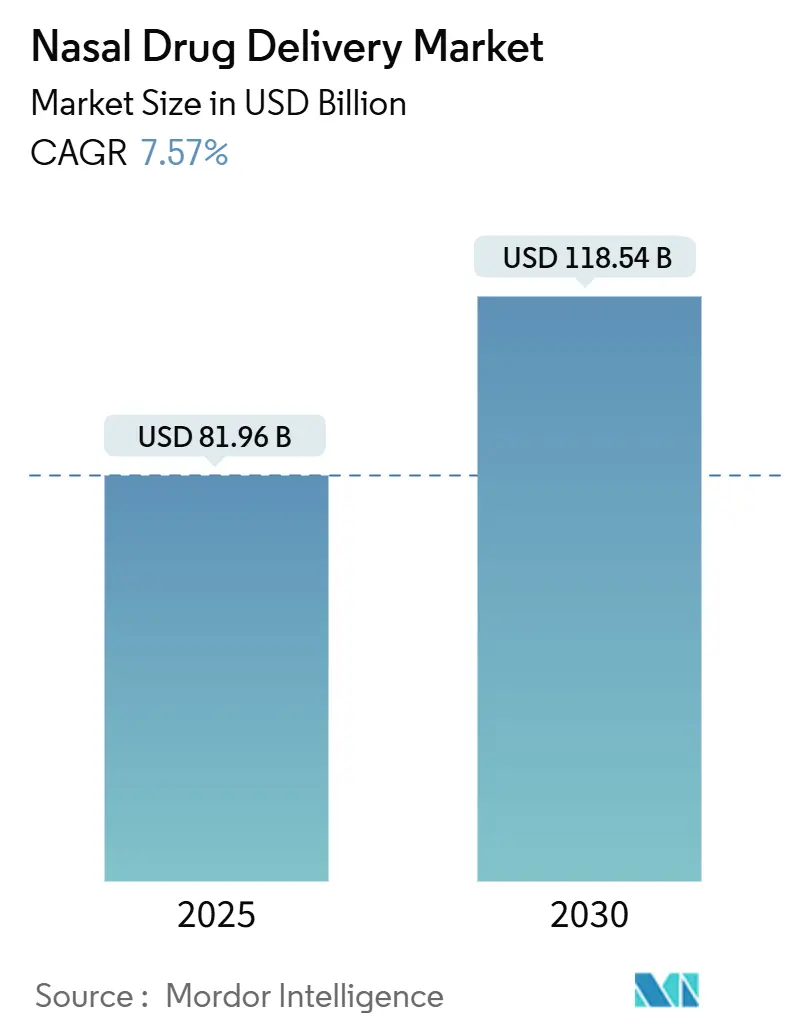

يبلغ حجم سوق توصيل الأدوية عبر الأنف 81.96 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 118.04 مليار دولار أمريكي في 2030، متقدماً بمعدل نمو سنوي مركب 7.57%. يعكس هذا النمو القوي الموافقات التنظيمية التي نقلت الإعطاء عبر الأنف من الاستخدام المتخصص إلى خيار سائد للأدوية العلاجية ذات الجزيئات الصغيرة والكبيرة. الإبينفرين الخالي من الإبر، والتطعيم المنزلي ضد الإنفلونزا، وأول مضاد اكتئاب عبر الأنف في الصين تُظهر القوة الجاذبة للابتكار المتمحور حول المريض. تُوازن الشركات الزخم التنظيمي بمجموعات جديدة من الأجهزة والأدوية، خاصة حيث يُقلل الإعطاء الذاتي العبء على أماكن الرعاية المكتظة. تقنيات المسحوق الجاف وأنظمة التوصيل المضغوط وتكامل الأجهزة الذكية تُعمق الخندق التنافسي للشركات التي يمكنها موازنة علوم التركيب مع الدقة الهندسية. عبر كل منطقة، يستفيد سوق توصيل الأدوية عبر الأنف من المرضى الباحثين عن بداية أسرع، وطرق أقل تدخلاً، وحرية من قيود السلسلة الباردة.

الاستنتاجات الرئيسية للتقرير

- حسب شكل الجرعة، استحوذت البخاخات على 43.23% من حصة سوق توصيل الأدوية عبر الأنف في 2024، بينما من المتوقع أن تحقق المساحيق الجافة معدل نمو سنوي مركب 10.56% حتى 2030.

- حسب نوع الحاوية، استحوذت الأنظمة غير المضغوطة على 62.12% من الإيرادات في 2024؛ ومن المتوقع أن ترتفع الحاويات المضغوطة بمعدل نمو سنوي مركب 9.66% حتى 2030.

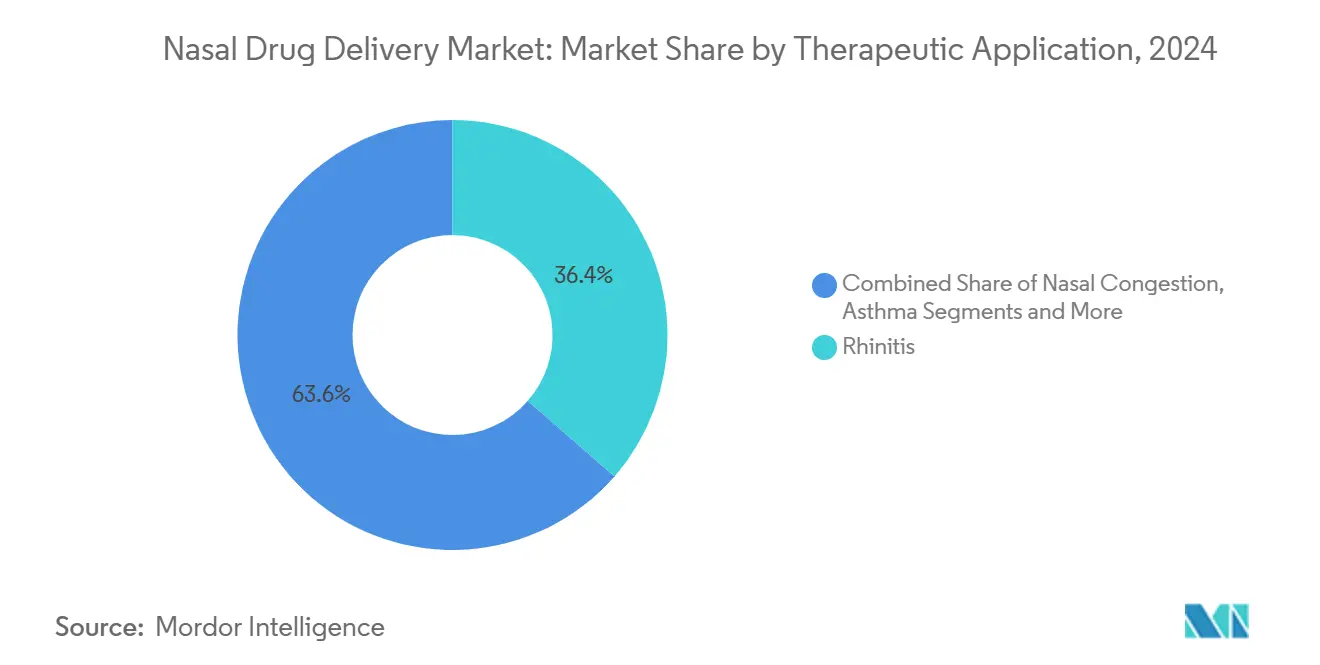

- حسب التطبيق العلاجي، هيمنت علاجات التهاب الأنف على 36.43% من حجم سوق توصيل الأدوية عبر الأنف في 2024، بينما من المقرر أن تتوسع إدارة الألم بمعدل نمو سنوي مركب 10.02% بين 2025 و2030.

- حسب المستخدم النهائي، استحوذت المستشفيات على 47.42% من سوق توصيل الأدوية عبر الأنف في 2024، بينما تتقدم الرعاية الصحية المنزلية بمعدل نمو سنوي مركب 11.26% حتى 2030.

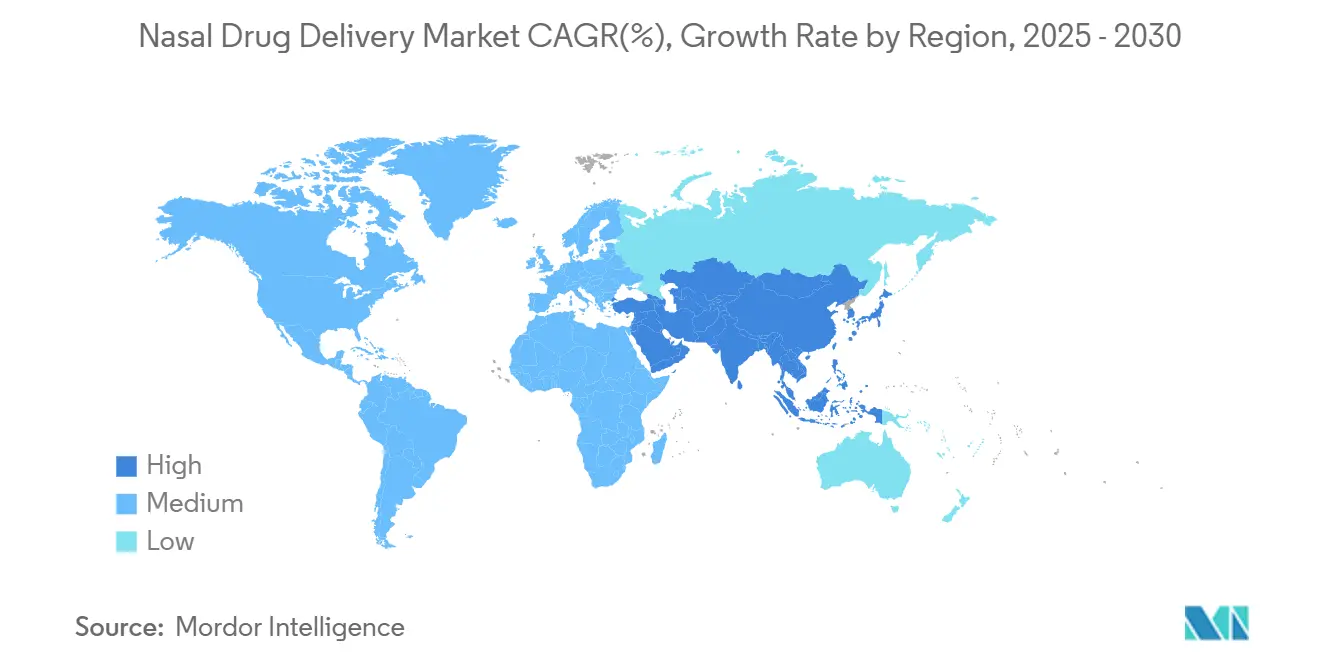

- حسب الجغرافيا، تصدرت أمريكا الشمالية بـ 38.47% من حصة سوق توصيل الأدوية عبر الأنف في 2024؛ آسيا والمحيط الهادئ هي المنطقة الأسرع نمواً بمعدل نمو سنوي مركب 10.16% حتى 2030.

اتجاهات ورؤى سوق توصيل الأدوية عبر الأنف العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| زيادة انتشار التهاب الأنف التحسسي والتهاب الجيوب الأنفية المزمن | +1.2% | عالمي، أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| الاعتماد المتزايد لممارسات الإعطاء الذاتي | +1.8% | أمريكا الشمالية وأوروبا؛ آسيا والمحيط الهادئ تتعزز | متوسط المدى (2-4 سنوات) |

| تزايد تفضيل المرضى للطرق الخالية من الإبر | +1.5% | عالمي، قوي في المجموعات الطفولية | متوسط المدى (2-4 سنوات) |

| الموافقات التنظيمية للأدوية البيولوجية ذات الجزيئات الكبيرة عبر الطريق الأنفي | +0.9% | ريادة أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| الدفعة الموجهة للوباء لتوفير تكاليف السلسلة الباردة | +0.7% | عالمي، الأسواق الناشئة مسلطة الضوء | متوسط المدى (2-4 سنوات) |

| الأجهزة الأنفية الذكية المزودة بأجهزة استشعار لتتبع الالتزام | +0.4% | اعتماد مبكر في أمريكا الشمالية وأوروبا | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

زيادة انتشار التهاب الأنف التحسسي والتهاب الجيوب الأنفية المزمن

العبء المتزايد لالتهاب الأنف التحسسي والتهاب الجيوب الأنفية المزمن يحافظ على طلب ثابت للعلاجات الأنفية. أقرت إدارة الغذاء والدواء الأمريكية فلوتيكازون بروبيونات (XHANCE) لالتهاب الجيوب الأنفية المزمن بدون سلائل أنفية في مارس 2024، مما يؤكد صحة تقنية التوصيل بالزفير التي تستهدف أنسجة الأنف الملتهبة. تُظهر بيانات المرحلة الثالثة راحة ملحوظة في الأعراض وتفاقمات أقل، مما يوسع السوق التنفسي المستهدف. تمتد البرامج التجريبية إلى الأدوية البيولوجية مثل ستابوكيبارت، وهو جسم مضاد أحادي النسيلة لمستقبل IL-4 الذي حسن درجات الأنف والعين في التجارب المتأخرة، مشيراً إلى فئة جديدة من العلاجات المناعية الأنفية المستهدفة.

الاعتماد المتزايد لممارسات الإعطاء الذاتي

الجهات التنظيمية تدعم الآن التوصيل المُدار من المريض. في سبتمبر 2024 أذنت إدارة الغذاء والدواء الأمريكية بـ FluMist للاستخدام المنزلي، وهو أول لقاح معتمد للإعطاء الذاتي. أكدت دراسات قابلية الاستخدام التوصيل الآمن عبر الفئات العمرية، مما يزيل قلق الإبر واختناقات جدولة العيادات. المبادئ التصميمية المماثلة وجهت neffy، الذي يُمكن الإبينفرين الطارئ بدون إشراف طبي، تقدم مجدي للأشخاص الذين يتجنبون الحقن. برامج التعليم من صيادلة المستشفيات تعزز التقنية الصحيحة، مشددة حلقة التغذية الراجعة بين ابتكار الجهاز والالتزام في العالم الحقيقي.

تزايد تفضيل المرضى للطرق الخالية من الإبر

رهاب الإبر يؤثر على ما يصل إلى ربع المرضى الذين يحتاجون الإبينفرين. يعالج Neffy هذا الحاجز مباشرة ببخاخ مستقر لمدة 30 شهراً حل التفاعلات الطفولية في 16 دقيقة بالوسيط.[1]Anne K. Ellis, "Development of neffy, an Epinephrine Nasal Spray, for Severe Allergic Reactions," Pharmaceutics, mdpi.com تشاهد الشركات قيمة استراتيجية: ARS Pharmaceuticals لديها طلبات نشطة في الصين واليابان وأستراليا، تهدف للاستفادة من الانتشار العالمي لتجنب الحقن. وراء الحساسية المفرطة، تقدم اللقاحات المخاطية تغطية مناعية أوسع في موقع العدوى المحلي، مما يوضح كيف يمكن للتصميم الخالي من الإبر توسيع كل من التأثير السوقي والسريري.

الموافقات التنظيمية للأدوية البيولوجية ذات الجزيئات الكبيرة عبر الطريق الأنفي (2025+)

التوجيه المسودة لإدارة الغذاء والدواء الأمريكية يفصل الآن معايير الأداء لمنتجات الأنف المركبة، مما يعطي الرعاة مساراً واضحاً للأدوية البيولوجية المعقدة. التجفيد بالأغشية الرقيقة يحول الأجسام المضادة إلى مساحيق مستقرة تحافظ على النشاط عند الرش أنفياً.[2]J.G. Barnard, "Intranasal Delivery of Thin-Film Freeze-Dried Monoclonal Antibodies Using a Powder Nasal Spray System," ScienceDirect, sciencedirect.com الجسيمات النانوية PLGA الجديدة أوصلت التراستوزوماب من الأنف إلى الدماغ بتحسن في النقل بتسعة أضعاف، مؤكدة جدوى الأنف لعلم الأورام وطب الأعصاب.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| مضاعفات الاستخدام المفرط المسببة لالتهاب الأنف الدوائي | -0.8% | عالمي، أسواق الأدوية بدون وصفة | متوسط المدى (2-4 سنوات) |

| منحدر براءة الاختراع للعلامات التجارية الرائدة لالتهاب الأنف التحسسي (2025-27) | -1.1% | أمريكا الشمالية وأوروبا | قصير المدى (≤ 2 سنوات) |

| خطر تكامل السلسلة الباردة للأدوية البيولوجية الحساسة للحرارة | -0.6% | عالمي، الأسواق الناشئة | طويل المدى (≥ 4 سنوات) |

| اللوائح الصارمة | -0.4% | أمريكا الشمالية وأوروبا | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

مضاعفات الاستخدام المفرط المسببة لالتهاب الأنف الدوائي

الاستخدام المطول لمضيقات الأوعية يمكن أن يُحفز احتقان الارتداد. تُظهر الدراسات أن 75% من أطباء الأنف والأذن والحنجرة الكنديين يعتقدون أن التسميات التحذيرية الحالية غير كافية، وما يقرب من 30% من المرضى لا يستطيعون التوقف عن البخاخات المتاحة بدون وصفة رغم الاستشارة. الحالات الشديدة تستدعي تقليل التوربينات الجراحي، مما يضيف تعقيداً وتكلفة.

منحدر براءة الاختراع للعلامات التجارية الرائدة لالتهاب الأنف التحسسي (2025-27)

التركيبات الرئيسية مثل أوكسيميتازولين وفلوتيكازون تواجه فقدان حصرية وشيك. الاتجاهات التاريخية تشير إلى تآكل سعري 80-90% خلال 18 شهراً بعد انتهاء الصلاحية، مما يضغط إيرادات العلامات التجارية ويُقلق خطوط التوقع الأساسية. الشركات الأصلية تستجيب بمنتجات مركبة وترقيات الأجهزة التي تهدف لحياة براءة اختراع جديدة.

تحليل الشرائح

حسب شكل الجرعة: المساحيق الجافة تقود الابتكار

امتلكت البخاخات 43.23% من سوق توصيل الأدوية عبر الأنف في 2024، مما يعكس عقوداً من الألفة السريرية. المساحيق الجافة، مع ذلك، متوقعة للنمو 10.56% سنوياً حيث تسخر الشركات طرق التجفيد والتجفيف بالرش لتثبيت الأجسام المضادة والببتيدات. الأجسام المضادة أحادية النسيلة المجففة بالأغشية الرقيقة تحقق أداء رذاذ فعال بدون تبريد. أجهزة الاستنشاق المحفزة بالتنفس، مركبة مع سواغات لاصقة مخاطية، ترفع وقت الإقامة أكثر. القطرات تحتفظ بدور في طب الأطفال، بينما الجل يخدم الحالات المزمنة التي تحتاج اتصال مخاطي مستدام. كل طريقة تلبي احتياجات سريرية مميزة، لكن المساحيق تحتل أعلى زخم تقدمي بدمج الاستقرار مع راحة المريض.

حجم سوق توصيل الأدوية عبر الأنف للمساحيق الجافة مُقرر للتوسع بأسرع معدل، بينما تواصل البخاخات إرساء الإيرادات الأساسية. تصميم المنتج الآن يتمحور حول أطر الجودة بالتصميم التي تربط مورفولوجيا الجسيمات بالجرعات المتسقة. المساحيق المحملة بالناقلات النانوية تدفع الحدود العلاجية إلى اللقاحات والعلاج الجيني وعلم الأورام المستهدف للدماغ. هذه المحفظة المتوازنة تتيح للمصنعين التحوط من الحجم الناضج ضد تيارات الابتكار عالية النمو.

ملاحظة: حصص الشرائح لكل الشرائح الفردية متاحة عند شراء التقرير

حسب نوع الحاوية: الأنظمة المضغوطة تكتسب زخماً

قدمت التنسيقات غير المضغوطة 62.12% من مبيعات 2024 بسبب التكلفة المنخفضة والتصميم البسيط. الأنظمة المضغوطة في مسار معدل نمو سنوي مركب 9.66% لأن الأدوية البيولوجية تحتاج جرعات دقيقة وقابلة للتكرار. استحواذ أبتار على تقنية SipNose يُشير إلى الثقة في منصات الرذاذ الناعم التي تحمي البروتينات الهشة. صمامات بيسباك القابلة للتخصيص تضيف طبقة أخرى من الدقة. في الوقت نفسه، أجهزة الجرعة الواحدة مثل NasaDose تحسن العقامة، مما يجعلها جذابة لبخاخات الأعصاب الطارئة.

مع تطور سوق توصيل الأدوية عبر الأنف، خيار الحاوية يتبع تعقد الجزيء بشكل متزايد. الأجسام المضادة الكبيرة تفضل الأجهزة المضغوطة التي تضمن هندسة السحابة والحد الأدنى من الإجهاد القصي. الجزيئات الصغيرة ومضادات الاحتقان تبقى في بخاخات المضخة لحساسية السعر. الديناميكية الدفع-سحب تعني أن الموردين يجب أن يحافظوا على خطوط تصنيع مزدوجة بينما يرقون مراقبة الجودة لتلبية لوائح المنتجات المركبة.

حسب التطبيق العلاجي: إدارة الألم تتسارع

احتلت علاجات التهاب الأنف حصة 36.43% في 2024 بفضل الانتشار العالمي المرتفع. إدارة الألم ستتجاوز كل الأخريات بمعدل نمو سنوي مركب 10.02% حتى 2030. التابينتادول الأنفي حقق تخفيف ألم أسرع من الترامادول الوريدي في التجارب المباشرة، مؤكداً قيمة الطريق في رعاية ما بعد العملية.[3]Sunil Shetty, "Head-to-Head Comparison of Tapentadol Nasal Spray and Intravenous Tramadol," Indian Journal of Pain, journals.lww.comالاستخدامات القلبية الوعائية تتبع عن كثب: الإيتريباميل الأنفي يقدم راحة سريعة من تسرع القلب فوق البطيني بدون وصول IV بالمستشفى.

اللقاحات تمثل حدوداً استراتيجية. موافقة FluMist للإعطاء الذاتي بنت الثقة للقاحات COVID-19 المُوصلة أنفياً ولقاحات RNA المزدوجة الداخلة في المرحلة الأولى الأمريكية. في أماكن الرعاية التخفيفية، ثلث مرضى المأوى قد يستفيدون من بخاخات المورفين الأنفية عندما تفشل المسارات الفموية أو تحت الجلد. هذه التنوعية تحافظ على سوق توصيل الأدوية عبر الأنف متنوعاً ضد صدمات الشريحة الواحدة.

ملاحظة: حصص الشرائح لكل الشرائح الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: تحول الرعاية الصحية المنزلية

سيطرت المستشفيات على 47.42% من طلب 2024، لكن الرعاية الصحية المنزلية تتقدم 11.26% سنوياً. موافقة إدارة الغذاء والدواء الأمريكية على FluMist المنزلي قلبت النموذج بإثبات أن حتى اللقاحات الحية المُضعفة يمكن إعطاؤها ذاتياً بأمان. تطبيقات التدريب عن بُعد والدروس المقودة من الصيادلة تضمن التقنية الصحيحة، مما يعالج مباشرة سوء الاستخدام الذي قوض النتائج تاريخياً.

حجم سوق توصيل الأدوية عبر الأنف للرعاية الصحية المنزلية سيواصل التوسع مع اقتران المراقبة الرقمية بالأجهزة سهلة الاستخدام. المنتجات الطارئة مثل neffy تُظهر أن الوالدين يمكنهم توصيل العلاج المنقذ للحياة بدون تأخير. مراكز الجراحة النهارية تفضل المسكنات الأنفية لتسريع الخروج، والعيادات المتخصصة تتبنى الأدوية البيولوجية الأنفية للتوصيل المستهدف للجهاز العصبي المركزي. معاً، هذه الأماكن تُخفف الهيمنة التاريخية للمستشفى.

تحليل الجغرافيا

احتفظت أمريكا الشمالية بحصة سوقية 38.47% في 2024 مدعومة بإطار تنظيمي ناضج، ودافعين مُتبنين مبكرين، وانتشار مرتفع لالتهاب الأنف التحسسي. تعمل المنطقة أيضاً كمنصة إطلاق أولى للأدوية البيولوجية الأنفية ذات الجزيئات الكبيرة، مما يعكس مشاركة قوية من إدارة الغذاء والدواء الأمريكية. تتبع أوروبا بهياكل تعويض قوية، لكن النمو أكثر تدرجاً حيث تلطف الأدوية الجنيسة نقاط السعر. الإرشادات الصارمة للأجهزة، مع ذلك، تحافظ على مساحة مميزة للمنتجات المركبة المهندسة.

آسيا والمحيط الهادئ هي محرك النمو المتميز بمعدل نمو سنوي مركب 10.16%. موافقة الصين في يونيو 2024 على بخاخ الإيسكيتامين الأنفي للاكتئاب أكدت صحة الطريق للأدوية البيولوجية للجهاز العصبي المركزي وفتحت شريحة كبيرة غير معالجة. تضع اليابان نفسها كمُتابع سريع: طلب أكوليس فارما للديازيبام في 2024 يُشير لإطلاقات مستقبلية لإنقاذ النوبات عبر الأنف. أستراليا تُحاكي هذه الاتجاهات بتسريع الإبينفرين الخالي من الإبر.

الشرق الأوسط وأفريقيا يستفيدان من ترقيات السلسلة الباردة الجارية التي تسمح للأدوية البيولوجية الحساسة بالوصول للمراكز الحضرية الرئيسية. في أمريكا الجنوبية، الحدوث المرتفع لأمراض الجهاز التنفسي والعيادات الخارجية المكتظة تعزز جاذبية البخاخات المُطبقة ذاتياً. مع نضج سلاسل التوريد، سيواصل سوق توصيل الأدوية عبر الأنف توسيع بصمته الجغرافية من خلال التصنيع المحلي والتناغم التنظيمي.

المشهد التنافسي

المشهد مُجزأ باعتدال. الشركات الدوائية العالمية مثل أسترازينيكا وجانسن وARS Pharmaceuticals تعتمد على متخصصي الأجهزة مثل أبتار وبيسباك لتأمين منصات توصيل متمايزة. أنفق أبتار جزءاً من إيراداته البالغة 3.5 مليار دولار أمريكي على أصول SipNose في أكتوبر 2024، مما يعزز محفظته المضغوطة. هذا التكامل الرأسي يرفع الحواجز للداخلين أحادي القدرة.

الأدوية الجنيسة تلوح كبيرة مع انتهاء براءات الاختراع بين 2025 و2027، مما يضغط على الشركات الراسخة للابتكار في البخاخات المركبة وروابط الأجهزة الذكية التي أصعب للنسخ. في الوقت نفسه، أدوات الالتزام المُمكنة بالذكاء الاصطناعي تظهر كمعركة جديدة: الشركات التي يمكنها دمج تغذية راجعة للاستشعار في النظم البيئية العلاجية قد تتقدم على عقود الرعاية القائمة على القيمة.

المبتكرون من الدرجة الثالثة يتركزون على المساحيق النانوية المهيكلة والأجسام المضادة المستهدفة للجهاز العصبي المركزي، غالباً يرخصون منصات الأجهزة لتسريع المسار للعيادة. التمويل الجريء ينجذب للبرامج التي تربط علوم التركيب والتصميم المتمحور حول المستخدم والوضوح التنظيمي. نتيجة لذلك، سوق توصيل الأدوية عبر الأنف يبقى قابلاً للمنافسة لكنه يكافئ التنفيذ متعدد التخصصات.

قادة صناعة توصيل الأدوية عبر الأنف

-

شركة جلاكسو سميث كلاين

-

شركة أسترازينيكا

-

جونسون آند جونسون

-

نوفارتيس إيه جي

-

فايزر إنك

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: حصلت نيوريليس على موافقة إدارة الغذاء والدواء الأمريكية لبخاخ VALTOCO ديازيبام الأنفي لعلاج مجموعات النوبات، باستخدام تقنية امتصاص INTRAVAIL.

- مارس 2025: أقرت إدارة الغذاء والدواء الأمريكية بخاخ neffy 1 ملغ إبينفرين الأنفي للأطفال 4 سنوات فما فوق، مما يُمثل أول ابتكار في توصيل الإبينفرين للأطفال في أكثر من ثلاثة عقود.

- ديسمبر 2024: قدمت ARS Pharmaceuticals طلب موافقة neffy في الصين واليابان وأستراليا من خلال شركاء إقليميين.

- أكتوبر 2024: استحوذت أبتار فارما على أصول تقنية التوصيل الأنفي لـ SipNose لتعزيز منصتها الأنفية المتقدمة.

نطاق تقرير سوق توصيل الأدوية عبر الأنف العالمي

حسب نطاق التقرير، توصيل الأدوية عبر الأنف هو إعطاء الدواء عبر الطريق الأنفي. طريق الإعطاء الأنفي يوفر وصولاً مباشراً للدورة الدموية الجهازية. يُستخدم توصيل الأدوية عبر الأنف كعلاج للعدوى المحلية في المسار الأنفي والجيوب المحيطة بالأنف مثل التهاب الأنف. تُستخدم هذه التقنية لتقليل مشكلة الامتصاص البطيء للأدوية والتحلل قبل الوصول للموقع المستهدف وضعف التوافر الحيوي.

| البخاخات |

| القطرات والسوائل |

| الجل |

| المساحيق الجافة |

| أخرى |

| الحاويات غير المضغوطة |

| الحاويات المضغوطة |

| التهاب الأنف |

| احتقان الأنف |

| الربو |

| إدارة الألم |

| التطعيم |

| أخرى |

| المستشفيات |

| الرعاية الصحية المنزلية |

| مراكز الجراحة النهارية |

| العيادات المتخصصة |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية |

| حسب شكل الجرعة | البخاخات | |

| القطرات والسوائل | ||

| الجل | ||

| المساحيق الجافة | ||

| أخرى | ||

| حسب نوع الحاوية | الحاويات غير المضغوطة | |

| الحاويات المضغوطة | ||

| حسب التطبيق العلاجي | التهاب الأنف | |

| احتقان الأنف | ||

| الربو | ||

| إدارة الألم | ||

| التطعيم | ||

| أخرى | ||

| حسب المستخدم النهائي | المستشفيات | |

| الرعاية الصحية المنزلية | ||

| مراكز الجراحة النهارية | ||

| العيادات المتخصصة | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | مجلس التعاون الخليجي | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

الأسئلة الرئيسية المُجاب عليها في التقرير

1. ما هي القيمة الحالية لسوق توصيل الأدوية عبر الأنف؟

يقف السوق عند 81.96 مليار دولار أمريكي في 2025 ومن المُتوقع أن ينمو إلى 118.04 مليار دولار أمريكي بحلول 2030.

2. أي منطقة تتوسع بأسرع معدل؟

من المتوقع أن تُسجل آسيا والمحيط الهادئ معدل نمو سنوي مركب 10.16%، الأعلى بين كل المناطق.

3. لماذا تكتسب تركيبات المسحوق الجاف الأنفية جذباً؟

تقدم استقراراً محسناً للأدوية البيولوجية، وحياة رف أطول بدون تبريد، ومعدل نمو سنوي مركب متوقع 10.56% حتى 2030.

4. كيف أثرت موافقة إدارة الغذاء والدواء الأمريكية على FluMist للإعطاء الذاتي على السوق؟

أكدت صحة التطعيم المنزلي، وسرعت النمو في شريحة الرعاية الصحية المنزلية، وأكدت طلب المرضى للخيارات الخالية من الإبر.

5. ما الذي يقود ارتفاع أنظمة التوصيل الأنفي المضغوط؟

الأدوية العلاجية ذات الجزيئات الكبيرة تحتاج جرعات دقيقة وقابلة للتكرار، مما يدفع الحاويات المضغوطة إلى معدل نمو سنوي مركب 9.66%.

آخر تحديث للصفحة في: