حجم وحصة سوق الاستكشاف الإلكتروني

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

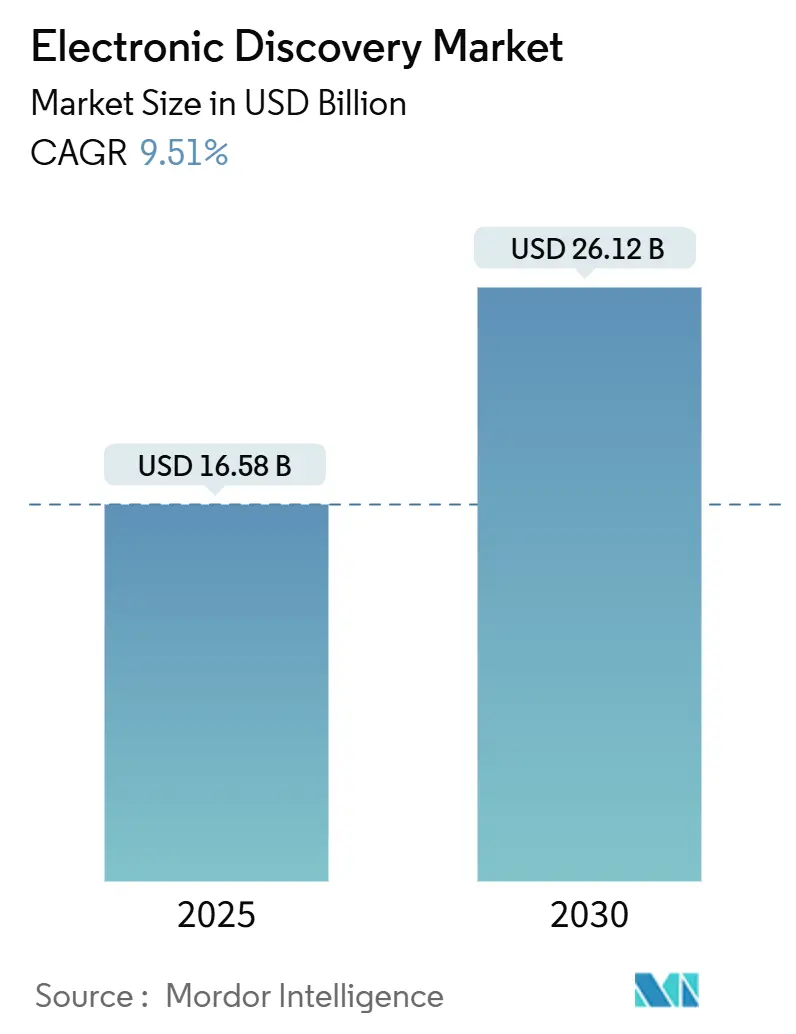

| حجم السوق (2025) | 16.58 مليار دولار أمريكي |

| حجم السوق (2030) | 26.12 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 9.51% CAGR |

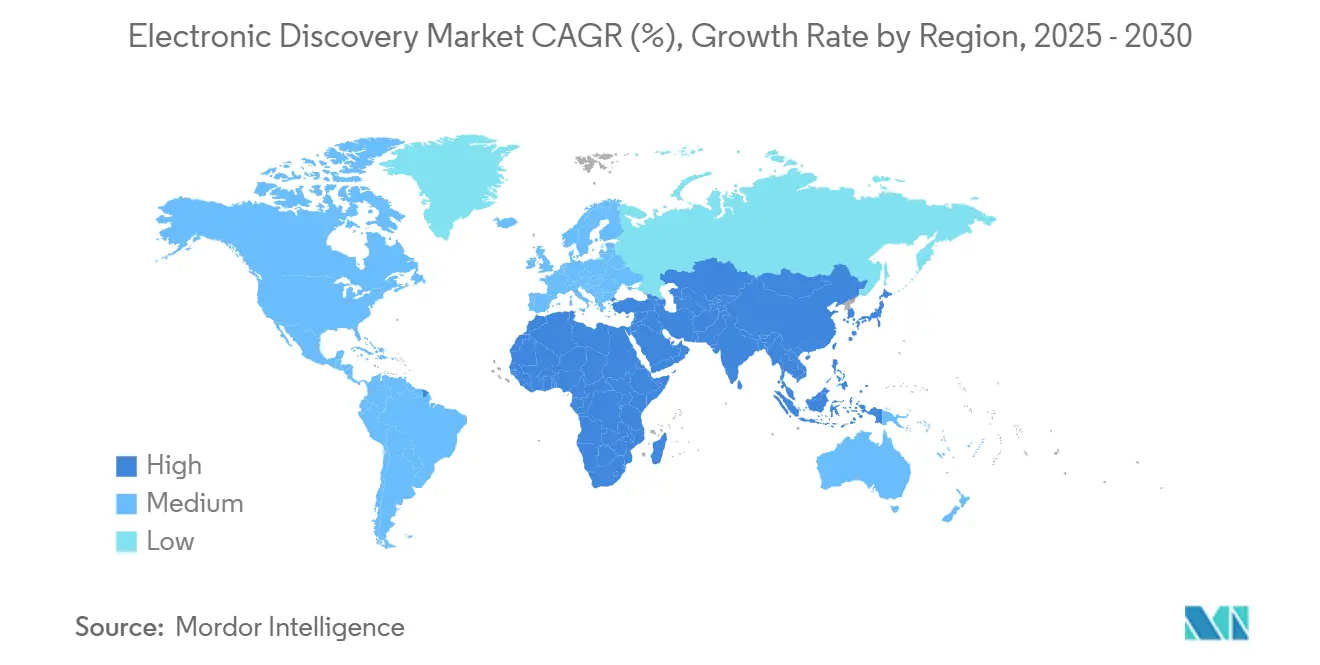

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الاستكشاف الإلكتروني من قبل Mordor Intelligence

بلغ حجم سوق الاستكشاف الإلكتروني 16.58 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 26.12 مليار دولار أمريكي في عام 2030، مما يعكس معدل نمو سنوي مركب قدره 9.51% خلال فترة التوقعات. إن الرقمنة المتزايدة للعمليات القانونية، والارتفاع السريع في البيانات متعددة الصيغ، والتعقيد التنظيمي المتزايد يدفع الإدارات القانونية إلى تحديث سير عمل الاستكشاف واعتماد أدوات المراجعة المدعومة بالذكاء الاصطناعي. تنظر الشركات الكبرى إلى التحليلات المتقدمة كوسيلة للحماية من تصاعد تكاليف التقاضي، بينما تقوم الشركات الصغيرة والمتوسطة بالاستعانة بمصادر خارجية لمتخصصي الخدمات المدارة للوصول إلى قدرات مماثلة دون تحمل تكاليف البنية التحتية الكاملة. تستمر تفضيلات النشر في التحول نحو الهندسة المعمارية السحابية الأولى، مدفوعة باقتصاديات الدفع حسب الاستخدام وبالحاجة المتزايدة للتعاون في بيئات العمل الهجين. تحتفظ أمريكا الشمالية بمزايا الحجم في ابتكار المنصات ونضج السوابق القانونية، إلا أن التوسع المضاعف لآسيا والمحيط الهادئ يؤكد كيف تتقارب أنظمة الإنفاذ المحلية والتجارة عبر الحدود لإنشاء مجمعات إيرادات جديدة للبائعين. تتزايد الكثافة التنافسية حيث يتحدى الداخلون الجدد المختصون بالسحابة الشركات الراسخة بتسعير شفاف وتجارب مستخدم مبسطة وميزات ذكاء اصطناعي قابلة للتفسير تعالج معايير المقبولية الناشئة.

الاستنتاجات الرئيسية للتقرير

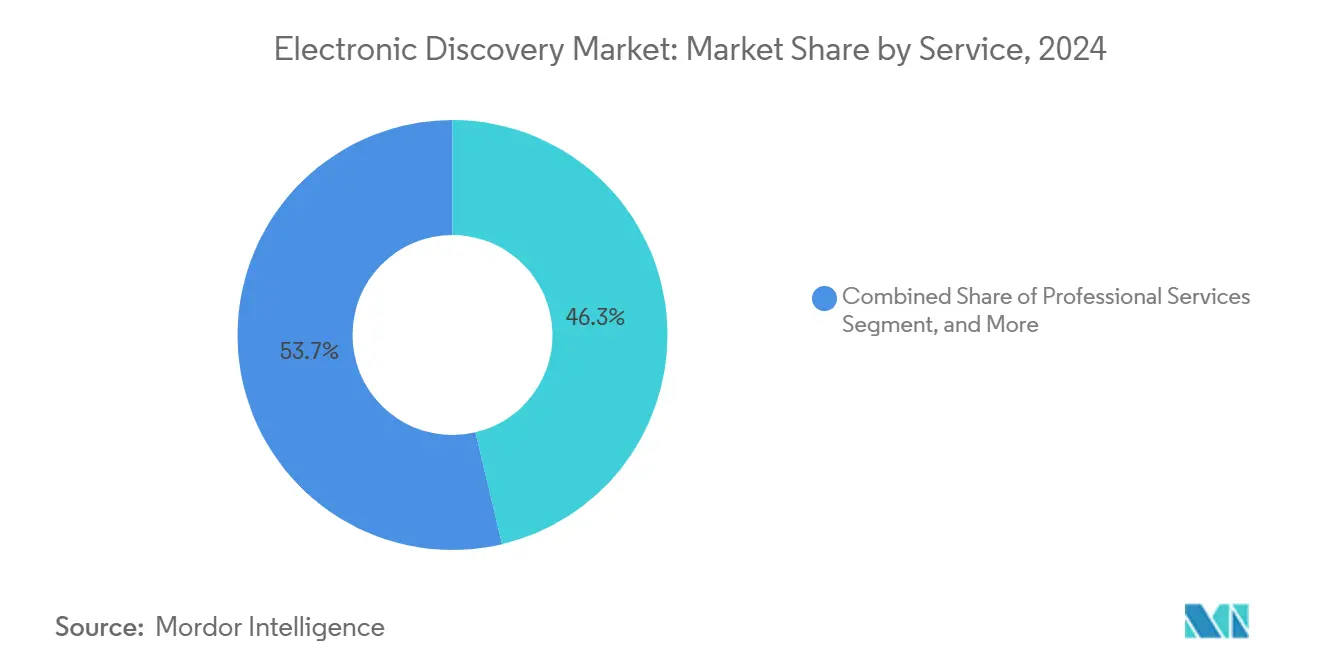

- حسب الخدمة، احتلت الخدمات المدارة 46.30% من حصة سوق الاستكشاف الإلكتروني في عام 2024، بينما من المتوقع أن تحقق خدمات الاستشارة وما بعد التنفيذ معدل نمو سنوي مركب قدره 10.15% حتى عام 2030.

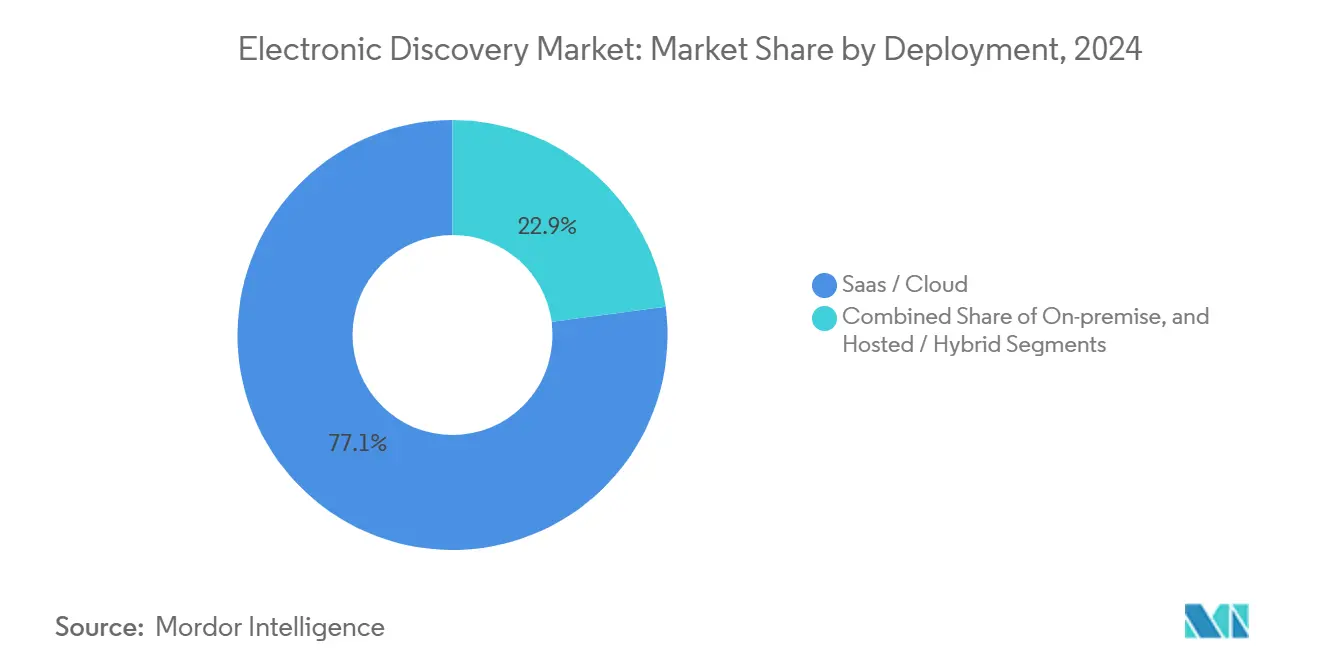

- حسب النشر، استحوذت البرمجيات كخدمة/السحابة على 77.10% من حصة سوق الاستكشاف الإلكتروني في عام 2024؛ ومن المتوقع أن يحقق القطاع معدل نمو سنوي مركب قدره 10.80% حتى عام 2030.

- حسب البرامج، تصدرت منصات الاستكشاف الإلكتروني وتقييم الحالة المبكرة بحصة إيرادات قدرها 34% في عام 2024؛ ومن المتوقع أن تتوسع برامج المراجعة والتحليلات المدعومة بالذكاء الاصطناعي بمعدل نمو سنوي مركب قدره 10.40% بين 2025-2030.

- حسب المستخدم النهائي، هيمنت الخدمات المصرفية والمالية والتأمين على 21.40% من حجم سوق الاستكشاف الإلكتروني في عام 2024، بينما تتقدم الرعاية الصحية وعلوم الحياة بمعدل نمو سنوي مركب قدره 11.60% حتى عام 2030.

- حسب الجغرافيا، شكلت أمريكا الشمالية 41.20% من حصة الإيرادات في عام 2024؛ وتعد آسيا والمحيط الهادئ أسرع المناطق نمواً بتوقع معدل نمو سنوي مركب قدره 11.40% للفترة 2025-2030.

اتجاهات وأفكار سوق الاستكشاف الإلكتروني العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تكامل الذكاء الاصطناعي/التعلم الآلي لتحسين كفاءة المراجعة | +2.1% | عالمي - الاعتماد المبكر في أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| انتشار مصادر البيانات المحمولة والسحابية | +1.8% | عالمي - تسارع في آسيا والمحيط الهادئ | طويل الأجل (≥ 4 سنوات) |

| لوائح صارمة لخصوصية البيانات | +1.5% | أمريكا الشمالية والاتحاد الأوروبي، تتوسع إلى آسيا والمحيط الهادئ | قصير الأجل (≤ سنتان) |

| نمو التحقيقات الداخلية للشركات | +1.2% | عالمي، خاصة أمريكا الشمالية والاتحاد الأوروبي | متوسط الأجل (2-4 سنوات) |

| ارتفاع المنصات التعاونية مما يؤدي إلى تعقيد البيانات | +1.0% | عالمي، بقيادة أمريكا الشمالية والاتحاد الأوروبي | قصير الأجل (≤ سنتان) |

| زيادة التقاضي عبر الحدود | +0.9% | عالمي، المراكز التجارية الكبرى | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تكامل الذكاء الاصطناعي/التعلم الآلي لتحسين كفاءة المراجعة

أدوات الذكاء الاصطناعي التوليدي ونماذج اللغة الكبيرة تقلص الآن ساعات المراجعة البشرية بنسبة تصل إلى 70%، مما يمكن شركات المحاماة من إعادة توزيع الموظفين نحو أنشطة الدفاع عالية القيمة. مساعدة سيسيليا من CS Disco تُظهر كيف تقلل التحليلات المحادثية من العلامات التكرارية مع الحفاظ على سجلات المراجعة [1]CS Disco Inc., "FORM 10-K," sec.gov . تشدد المحاكم في الوقت نفسه معايير الأدلة: ستلزم التعديلات المقترحة للقاعدة الأمريكية 707 المحامين بإثبات الموثوقية، وليس الدقة فقط، قبل أن تصبح مخرجات الذكاء الاصطناعي مقبولة. لذلك يستثمر البائعون في أطر حوكمة النماذج الشفافة - الترتيب القابل للتفسير، ومقاييس المعايرة، وسجل سلسلة الحفظ - للحفاظ على زخم الاعتماد دون تعريض المقبولية للخطر. مع نضوج طبقات الضمان هذه، سيوسع المشاركون في سوق الاستكشاف الإلكتروني الذين يجمعون بين الكفاءة والقابلية للدفاع خندقهم التنافسي.

انتشار مصادر البيانات المحمولة والسحابية

مايكروسوفت تيمز وحدها تعالج أكثر من تريليون صفحة سنوياً، مما يؤكد تحدي الحجم الذي تواجهه فرق الاستكشاف. أنماط العمل الهجين تمدد مستودعات الأدلة إلى الأجهزة الشخصية وتطبيقات المستهلكين، مما يجبر الشركات على إعادة النظر في خطوط الأساس لحوكمة المعلومات. البائعون المختصون بالسحابة يواجهون التعقيد من خلال الموصلات المدعومة بواجهة برمجة التطبيقات التي تسحب البيانات مباشرة من Slack وGoogle Vault وMicrosoft 365، مع أتمتة سير عمل الحفظ القانوني والجمع. ومع ذلك، كل أنبوب بيانات جديد يوسع سطح الهجوم لانتهاكات الخصوصية، لذا يطالب العملاء بتشفير عدم المعرفة وضوابط إقامة البيانات الخاصة بالمنطقة. لذلك يتجه سوق الاستكشاف الإلكتروني نحو المنصات التي تدمج إنفاذ السياسات، والبحث الفيدرالي، واستخراج الكيانات المدعوم بالذكاء الاصطناعي تحت واجهة مستخدم واحدة.

لوائح صارمة لخصوصية البيانات (GDPR، CCPA، إلخ.)

قانون HIPAA وحده يلزم مقدمي الرعاية الصحية بالاحتفاظ برسائل البريد الإلكتروني للمعلومات الصحية المحمية لست سنوات وتنفيذ الحذف الآمن بعد ذلك [2]Liyanda Tembani, "HIPAA and email deletion rules," hipaatimes.com. القوانين المتوازية مثل GDPR وقانون خصوصية المستهلك في كاليفورنيا تفرض التزامات متداخلة ولكن أحياناً متضاربة حول الوصول للبيانات، مما يخلق مخاطر قانونية إذا تجاهلت سير عمل الاستكشاف الفروق الإقليمية. تنشر الشركات محركات رسم خرائط البيانات دقيقة التفاصيل وجداول الاحتفاظ لمطابقة احتياجات الاستكشاف مع الحد الأدنى القانوني. مقدمو الخدمات المدارة المتخصصون الذين يجمعون الخبرة متعددة الولايات القضائية مع أدوات التنقيح والإخفاء الآلية يحتلون منافذ تسعير متميزة ضمن سوق الاستكشاف الإلكتروني الأوسع.

نمو التحقيقات الداخلية للشركات

وسع المنظمون من أستراليا إلى اليابان قوانين المسؤولية الجنائية للشركات مستوحاة من قانون الرشوة البريطاني. الشركات متعددة الجنسيات تطلق الآن بشكل متكرر تحقيقات استباقية لتحديد سقف التعرض للعقوبات والتفاوض على تسويات عالمية. هذا التحول يقود الطلب على منصات الاستكشاف القادرة على التحليلات شبه الفورية عبر لغات ومسؤولين وولايات قضائية متعددة. المزودون الذين يدمجون كتيبات التحقيق - قوالب البحث المُعدة مسبقاً، وتحليل المشاعر، ولوحات المعلومات المرئية - يضعون أنفسهم كشركاء استراتيجيين بدلاً من بائعي سلع، مما يعزز التماسك مع العملاء وقيمة العمر الافتراضي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تصاعد التكلفة الإجمالية للملكية للشركات الصغيرة والمتوسطة | -1.4% | عالمي، حاد في الأسواق الناشئة | قصير الأجل (≤ سنتان) |

| نقص في المتخصصين المهرة في الاستكشاف الإلكتروني | -1.1% | عالمي، شديد في آسيا والمحيط الهادئ | متوسط الأجل (2-4 سنوات) |

| قيود نقل البيانات عبر الحدود | -0.8% | الصين، روسيا، الاتحاد الأوروبي | طويل الأجل (≥ 4 سنوات) |

| مخاوف شفافية نماذج الذكاء الاصطناعي | -0.6% | الولايات القضائية للقانون العام | متوسط الأجل (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تصاعد التكلفة الإجمالية للملكية للشركات الصغيرة والمتوسطة

رسوم المعالجة على المستوى المبتدئ البالغة 15-30 دولاراً أمريكياً لكل جيجابايت تتقاطع مع تزايد أحجام البيانات، مما يدفع إجمالي إنفاق المشاريع إلى ما يتجاوز ميزانيات العديد من الشركات الصغيرة. بينما يقلل الترخيص السحابي من النفقات الرأسمالية المقدمة، تبقى المصاريف النهائية - التخزين، والتحليلات المتقدمة، وخبرات المراجعة المتخصصة - مادية. مقدمو الخدمات المثقلون بالديون مثل KLDiscovery يوضحون كيف يمكن لضغط الهامش أن ينتشر عبر التسعير حيث يسعى البائعون لتقوية الميزانيات العمومية. الأتمتة بأسعار معقولة، وطبقات الاشتراك الشفافة، وموارد التدريب المجتمعية يمكن أن تخفف من القيد، لكن تشطر السوق يستمر، حيث يتجه عملاء الشركات إلى منصات الخدمة الكاملة والمستخدمون الحساسون للتكلفة يلجؤون افتراضياً إلى عمليات البحث بالكلمات الرئيسية البدائية.

مخاوف شفافية نماذج الذكاء الاصطناعي التي تؤثر على المقبولية القانونية

محكمة الاستئناف في مقاطعة كولومبيا، في قضية Ross v. United States، سلطت الضوء على اقتباسات ChatGPT في آراء الأغلبية والمعارضة، مما أشعل الجدال حول موثوقية الذكاء الاصطناعي. ستتطلب القاعدة المقترحة 707 من مخرجات الذكاء الاصطناعي تلبية معايير شهادة الخبراء، مما يرفع أعباء التوثيق للمحامين الذين يتبنون النماذج الصندوقية السوداء. لذلك يجب على البائعين الاستثمار في طبقات القابلية للتفسير - تصورات وزن الميزات، وأصل بيانات التدريب، ومقاييس التحقق - لتخفيف الشك القضائي. أولئك الذين يفشلون في إزالة الغموض عن منطق القرار يواجهون خطر الاستبعاد من سير عمل التقاضي عالي المخاطر، مما يؤدي إلى إبطاء اعتماد سوق الاستكشاف الإلكتروني الأوسع.

تحليل القطاعات

حسب الخدمة: الخدمات المدارة تقود تحول السوق

شكلت الخدمات المدارة 46.30% من حصة سوق الاستكشاف الإلكتروني في عام 2024، مما يعكس تفضيل الشركات للاستعانة بمصادر خارجية للمهام كثيفة العمالة مثل المعالجة والاستضافة وضبط نماذج الذكاء الاصطناعي. يحقق المزودون وفورات الحجم من خلال مركزة البنية التحتية والمواهب، مما يسمح للعملاء بتحويل التكاليف الثابتة إلى إنفاق متغير. خدمات الاستشارة وما بعد التنفيذ، المتوقعة بمعدل نمو سنوي مركب قدره 10.15%، تجذب المؤسسات التي تحتاج خرائط طريق الحوكمة لترويض انتشار السحابة المتعددة ولدمج الذكاء الاصطناعي بطريقة مسؤولة. مع امتداد طلبات الاستكشاف عبر الدردشة المحمولة وأرشيف السحابة والخلاصات الاجتماعية، تقدر الشركات المساءلة الشاملة - الحفظ القانوني والجمع والتحليلات والإنتاج - تحت اتفاقية مستوى خدمة واحدة. لذلك تكافئ صناعة الاستكشاف الإلكتروني البائعين الذين يسوقون حزم الخدمات المبنية على النتائج على تسعير المهام المجزأة.

المتخصصون المُدارون يدمجون أيضاً مسرعات التحقيق مثل كتيبات تقليل البيانات ونماذج فحص الامتيازات. هذه المميزات تقصر دورات المراجعة وتعزز القابلية للدفاع في عصر التدقيق الأكثر صرامة للمقبولية. المزودون الذين يتوسعون في الجغرافيات عالية النمو، كما يُظهر مختبر الطب الشرعي الجديد لـ Exterro في تشيناي، يستفيدون من مجمعات المواهب المحلية لتوسيع الدعم على مدار الساعة طوال أيام الأسبوع وخفض تكاليف التسليم[3]CNBC TV18, "SAAS unicorn Exterro registers CAGR of 30%," exterro.com.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب البرامج: التحليلات المدعومة بالذكاء الاصطناعي تعيد تشكيل منافسة المنصات

تصدرت مجموعات الاستكشاف الإلكتروني وتقييم الحالة المبكرة فئة البرامج بحصة إيرادات قدرها 34% في عام 2024، إلا أن المراجعة والتحليلات المدعومة بالذكاء الاصطناعي متوقعة للارتفاع بمعدل نمو سنوي مركب قدره 10.40%، وهو الأسرع ضمن القطاع. العملاء يحولون معايير المشتريات من قوة المعالجة الخام نحو سرعة البصيرة - مدى سرعة قدرة المنصة على إظهار نقاط الحراسة الساخنة، أو محاور المشاعر، أو شذوذ الامتيازات. انتقال Relativity إلى نسبة اعتماد سحابي قدرها 75% يوضح كيف يسرع تسليم البرمجيات كخدمة طرح الميزات ويوسع الحوسبة لأحمال عمل التعلم الآلي المكثفة. في الوقت نفسه، بائعو الحلول المتخصصة الذين يتخصصون في الحفظ القانوني أو الإنتاج يدمجون بوابات واجهة برمجة التطبيقات للتكامل بسلاسة مع مكدسات إدارة الحالات الأوسع، محافظين على الصلة المتخصصة حتى مع توحيد المنصات.

حجم سوق الاستكشاف الإلكتروني المتعلق بتحليلات الذكاء الاصطناعي يُدافع عنه بشكل متزايد من خلال لوحات معلومات القابلية للتفسير وبروتوكولات اختبار التحيز. المشترون يطالبون بعتبات ثقة قابلة للتخصيص وملخصات سردية تدعم العرض في قاعة المحكمة. البائعون الذين يحزمون الذكاء الاصطناعي الشفاف مع أدوات تتبع التكلفة التفصيلية يتميزون في كل من إدارة المخاطر والمالية، مما يجذب المستشارين القانونيين للشركات تحت الرقابة الميزانية.

حسب النشر: الهجرة السحابية تتسارع رغم مخاوف الأمان

سيطرت عمليات نشر البرمجيات كخدمة والسحابة على 77.10% من حصة سوق الاستكشاف الإلكتروني في عام 2024 ومن المتوقع أن تحقق معدل نمو سنوي مركب قدره 10.80% حتى عام 2030. الحوسبة المرنة والترقيع الآلي وشبكات الحافة العالمية تتماشى مع تزايد أحجام البيانات وفرق المراجعة الموزعة. إيرادات مايكروسوفت السحابية البالغة 40.9 مليار دولار أمريكي في الربع الثاني من 2025 تشير إلى ثقة الشركات السائدة في أحمال العمل القانونية المستضافة سحابياً. مع ذلك، القطاعات المنظمة بشدة - الدفاع والطاقة والقطاع العام - لا تزال تفضل النماذج داخل المؤسسة أو السحابة السيادية للأمور التي تمس البيانات المصنفة أو بيانات البنية التحتية الحرجة. التكوينات الهجينة تستمر كهندسة انتقالية، تستضيف المحتوى الحساس على عناقيد خاصة بينما تستفيد من التحليلات السحابية لمجموعات البيانات الأقل تقييداً. التحسينات المستمرة في التشفير والمعازل الآمنة وشبكات الثقة المعدومة تقلل من الشك المتبقي، مما يمهد الطريق لاختراق سحابي أعمق خلال أفق التوقعات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المستخدم النهائي: قيادة الخدمات المالية تواجه تحدي الرعاية الصحية

احتفظ قطاع الخدمات المصرفية والمالية والتأمين بقيادته بنسبة 21.40% من حجم سوق الاستكشاف الإلكتروني في عام 2024، مدفوعاً بالتدقيق التنظيمي الصارم، وإنفاذ مكافحة غسل الأموال، والتقاضي عالي القيمة في الأوراق المالية. ومع ذلك، الرعاية الصحية وعلوم الحياة هي قطاع الزخم، تحقق معدل نمو سنوي مركب قدره 11.60% مع انتشار السجلات الطبية الإلكترونية والتزامات HIPAA تكثف تعقيد الاستكشاف. شركات الأدوية تتعامل أيضاً مع أدلة التجارب السريرية ونزاعات براءات الاختراع، مما يؤدي إلى دفع الطلب المتخصص أكثر.

مشغلو التكنولوجيا والاتصالات يبقون مستخدمين كثيفين بسبب دعاوى الملكية الفكرية، بينما وكالات القطاع العام تحدث أدوات الاستكشاف للامتثال لتفويضات الشفافية. الإضافات الخاصة بالقطاع - وحدات الاحتفاظ المتوافقة مع FINRA، وبرامج التنقيح المتوافقة مع HIPAA - تساعد المزودين على الدفاع عن أقساط التسعير وتوسيع الخنادق الرأسية.

التحليل الجغرافي

ساهمت أمريكا الشمالية بـ 41.20% من الإيرادات في عام 2024 بقوة السوابق القانونية الراسخة والتقاضي الغزير ونظام بيئي كثيف من مقدمي الخدمات. قادة السوق المقر في المنطقة - مايكروسوفت وآي بي إم وOpenText وRelativity - يضعون خرائط طريق المنتجات التي تنتشر عالمياً. النمو، مع ذلك، يتباطأ مع اقتراب اعتماد السحابة من التشبع وتنهي شركات القانون طرح الذكاء الاصطناعي. المزودون الآن يؤكدون على وحدات القيمة المضافة مثل نمذجة النتائج التنبؤية والفحص الآلي للامتيازات للدفاع عن حصة المحفظة.

آسيا والمحيط الهادئ متوقعة للنمو بمعدل نمو سنوي مركب قدره 11.40% حتى عام 2030، مدعومة بتوسع قوانين مسؤولية الشركات وزيادة نشاط الصفقات عبر الحدود. أحكام الاستكشاف المحدودة في اليابان وغياب امتياز المحامي والعميل يخلق طلباً على سير العمل الهجين الذي يمزج معالجة البيانات المحلية مع مراكز التحليلات البحرية. أستراليا والهند وسنغافورة تقود التنسيق التنظيمي الذي يوائم معايير الإفصاح المحلية مع أفضل الممارسات العالمية، مما يسرع اعتماد المنصات. البائعون الناجحون في آسيا والمحيط الهادئ يحليون واجهات المستخدم، ويوفرون مراكز بيانات إقليمية، ويطورون فرق استجابة للحوادث داخل البلاد لتلبية مخاوف السيادة.

أوروبا تستمر في الاعتماد المستقر بينما تتنقل عبر القيود المدفوعة بـ GDPR على نقل البيانات. المزودون الذين يقدمون الاستضافة داخل المنطقة، وإدارة الموافقة دقيقة التفاصيل، والتنقيح الآلي للمعلومات الشخصية يكسبون التفضيل في العطاءات التنافسية. الاختلاف بعد Brexit في قواعد المملكة المتحدة يتطلب محركات امتثال نمطية قادرة على تبديل سياسات الاحتفاظ والحذف لكل ولاية قضائية. أمريكا اللاتينية والشرق الأوسط وأفريقيا تبقى ناشئة، إلا أن التعاون التنظيمي المتزايد مع الوكالات الأمريكية يحفز الشركات متعددة الجنسيات على نشر البنية التحتية للاستكشاف مسبقاً قبل ظهور إجراءات الإنفاذ.

المشهد التنافسي

يظهر سوق الاستكشاف الإلكتروني تركزاً معتدلاً. المنصات الأعلى - Relativity وMicrosoft Purview وIBM وOpenText وExterro وKLDiscovery - تقود مجتمعة ما يقدر بـ 55-60% من حصة الإيرادات، بينما ذيل طويل من المتخصصين البوتيك يتنافسون على الخبرة الرأسية والحضور الإقليمي. التوجه الاستراتيجي يتمحور بشكل متزايد حول ثلاث رافعات: شفافية الذكاء الاصطناعي، وحجم السحابة، وتقارب المحفظة

تقييم Relativity البالغ 3.6 مليار دولار أمريكي وإيرادات السحابة الأغلبية تُظهر ثقة أسواق المال في النمو المدفوع بالاشتراك. استحواذ IBM على HashiCorp بقيمة 6.4 مليار دولار أمريكي يعزز تنسيق السحابة المتعددة، مما يعزز بشكل غير مباشر مرونة منصة الاستكشاف الإلكتروني.

تخلي OpenText عن وحدة تحديث التطبيقات حرر رأس المال للاستثمار في الذكاء الاصطناعي، بينما معدل النمو السنوي المركب لـ Exterro البالغ 30% والتوسع الهندي يشير إلى التوسع الجغرافي العدواني. الكثافة التنافسية مهيأة للارتفاع مع دخول بائعي الذكاء الاصطناعي التوليدي العام إلى القطاعات القانونية المجاورة، لكن الشركات الراسخة تحتفظ بمواقع قابلة للدفاع من خلال تصنيفات المجال العميقة والنماذج القانونية المدربة مسبقاً والعلاقات القنوات الطويلة الأمد.

قادة صناعة الاستكشاف الإلكتروني

-

Relativity ODA LLC

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Exterro Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- فبراير 2025: دمجت Consilio بالكامل منصة الذكاء الاصطناعي الشاملة من Reveal لتوسيع نطاق الخدمة وتأمين عمق التكنولوجيا، متماشية مع استراتيجيتها لتقديم خدمات مدارة قائمة على النتائج بنطاق عالمي.

- يناير 2025: من خلال تقديم مساعد ذكاء اصطناعي، تسعى LexisNexis إلى ربط مشاركة المستخدمين عبر سير عمل البحث والاستكشاف، مما يعزز نظامها البيئي ويبيع وحدات التحليلات.

- يناير 2025: تستهدف Epiq ضغط دورة المراجعة من خلال التصنيف والتحديد الأولوية الآلية، تهدف إلى تحويل الإيرادات القائمة على المعاملات إلى أقساط الاشتراك.

- ديسمبر 2024: تعيين نائب رئيس تنفيذي لذكاء البيانات القانونية يؤكد محورة HaystackID نحو قيادة التحليلات المتقدمة، مما يضع الشركة لعطاءات الخدمات المدارة المحورية للذكاء الاصطناعي.

نطاق تقرير سوق الاستكشاف الإلكتروني العالمي

الاستكشاف الإلكتروني هو الجانب الإلكتروني لتحديد وجمع وإنتاج المعلومات المخزنة إلكترونياً (ESI)، استجابة لطلب الإنتاج في دعوى قضائية أو تحقيق. تشمل المعلومات المخزنة إلكترونياً، على سبيل المثال لا الحصر، رسائل البريد الإلكتروني والوثائق والعروض التقديمية وقواعد البيانات والبريد الصوتي وملفات الصوت والفيديو ووسائل التواصل الاجتماعي.

| الخدمات المهنية |

| الخدمات المدارة |

| خدمات الاستشارة وما بعد التنفيذ |

| الاستكشاف الإلكتروني وتقييم الحالة المبكرة |

| الحفظ القانوني والحفظ |

| معالجة البيانات والفرز |

| مراجعة الوثائق والتحليل |

| الإنتاج والعرض |

| البرمجيات كخدمة / السحابة |

| داخل المؤسسة |

| مستضاف / هجين |

| الحكومة والقطاع العام |

| الخدمات المصرفية والمالية والتأمين |

| تكنولوجيا المعلومات والاتصالات |

| الرعاية الصحية وعلوم الحياة |

| الطاقة والمرافق |

| النقل واللوجستيات |

| الإعلام والترفيه |

| التجزئة والتجارة الإلكترونية |

| مستخدمون نهائيون آخرون |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| إسرائيل | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| باقي أفريقيا | ||

| حسب الخدمة | الخدمات المهنية | ||

| الخدمات المدارة | |||

| خدمات الاستشارة وما بعد التنفيذ | |||

| حسب البرامج | الاستكشاف الإلكتروني وتقييم الحالة المبكرة | ||

| الحفظ القانوني والحفظ | |||

| معالجة البيانات والفرز | |||

| مراجعة الوثائق والتحليل | |||

| الإنتاج والعرض | |||

| حسب النشر | البرمجيات كخدمة / السحابة | ||

| داخل المؤسسة | |||

| مستضاف / هجين | |||

| حسب المستخدم النهائي | الحكومة والقطاع العام | ||

| الخدمات المصرفية والمالية والتأمين | |||

| تكنولوجيا المعلومات والاتصالات | |||

| الرعاية الصحية وعلوم الحياة | |||

| الطاقة والمرافق | |||

| النقل واللوجستيات | |||

| الإعلام والترفيه | |||

| التجزئة والتجارة الإلكترونية | |||

| مستخدمون نهائيون آخرون | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| اليابان | |||

| الهند | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | دولة الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| إسرائيل | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| باقي أفريقيا | |||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق الاستكشاف الإلكتروني؟

وصل حجم سوق الاستكشاف الإلكتروني إلى 16.58 مليار دولار أمريكي في عام 2025.

بأي سرعة من المتوقع أن ينمو سوق الاستكشاف الإلكتروني؟

من المتوقع أن يتوسع السوق بمعدل نمو سنوي مركب قدره 9.51%، محققاً 26.12 مليار دولار أمريكي بحلول عام 2030.

أي قطاع خدمة يقود سوق الاستكشاف الإلكتروني؟

قادت الخدمات المدارة بنسبة 46.30% من حصة سوق الاستكشاف الإلكتروني في عام 2024 حيث أسندت المؤسسات مهام الاستكشاف المعقدة إلى مصادر خارجية.

لماذا تعد آسيا والمحيط الهادئ أسرع المناطق نمواً؟

معدل النمو السنوي المركب لآسيا والمحيط الهادئ البالغ 11.40% مدفوع بأطر مسؤولية الشركات الأكثر صرامة والتحقيقات المتزايدة عبر الحدود التي تتطلب أدوات استكشاف متقدمة.

آخر تحديث للصفحة في: