حجم وحصة سوق مكونات الأغذية المجمعة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

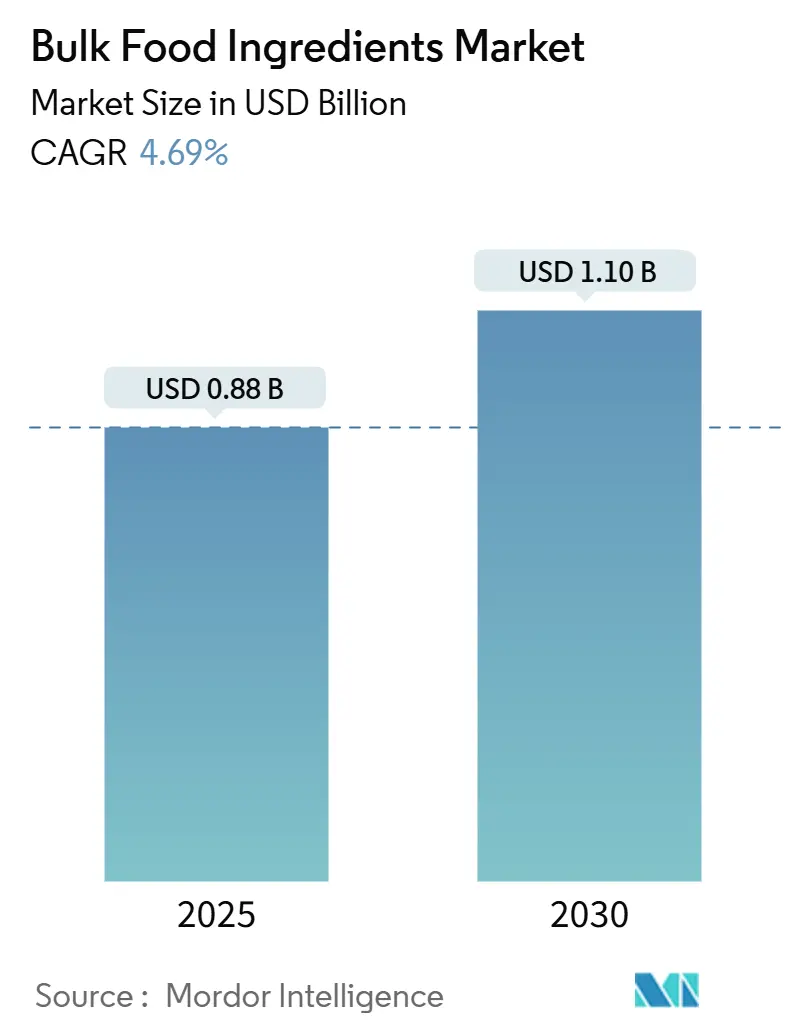

| حجم السوق (2025) | 0.88 مليار دولار أمريكي |

| حجم السوق (2030) | 1.10 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.69% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكونات الأغذية المجمعة من قبل موردور إنتليجنس

يبلغ حجم سوق مكونات الأغذية المجمعة 0.88 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.10 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 4.69%. ترتبط مرونة الطلب بالدفع نحو سلاسل التوريد الآمنة والقابلة للتتبع والتفضيل المتزايد للمصادر المتكاملة عمودياً التي تتيح للمعالجات استقرار الجودة والاستجابة بسرعة للتغيرات في الطلبات. يعزز منتجو الحبوب والبقوليات والبذور الزيتية هذا النموذج من خلال توسيع مرافق التخزين والتنظيف والفرز الداخلية، مما يقلل الاعتماد على الأطراف الثالثة ويقوي قوة المساومة في الأسعار. بالتوازي مع ذلك، تكتسب منصات التتبع الرقمية المبنية على تقنية البلوك تشين زخماً بين اللاعبين الرائدين، مما يمنح المشترين رؤية شاملة للمصدر ومدخلات المزارع وظروف الشحن. يستفيد السوق أيضاً من الزخم التنظيمي الذي يفضل المضافات الأكثر أماناً والمشتقة طبيعياً، وهو اتجاه يعيد تشكيل خيارات التركيب عبر خطوط المخابز والوجبات الخفيفة والوجبات الجاهزة.

النقاط الرئيسية للتقرير

- حسب نوع المنتج، شكلت الحبوب والبقوليات والحبوب 45.66% من حصة السوق في 2024، بينما من المتوقع أن تتوسع الأعشاب والتوابل بمعدل نمو سنوي مركب قدره 6.68% حتى 2030

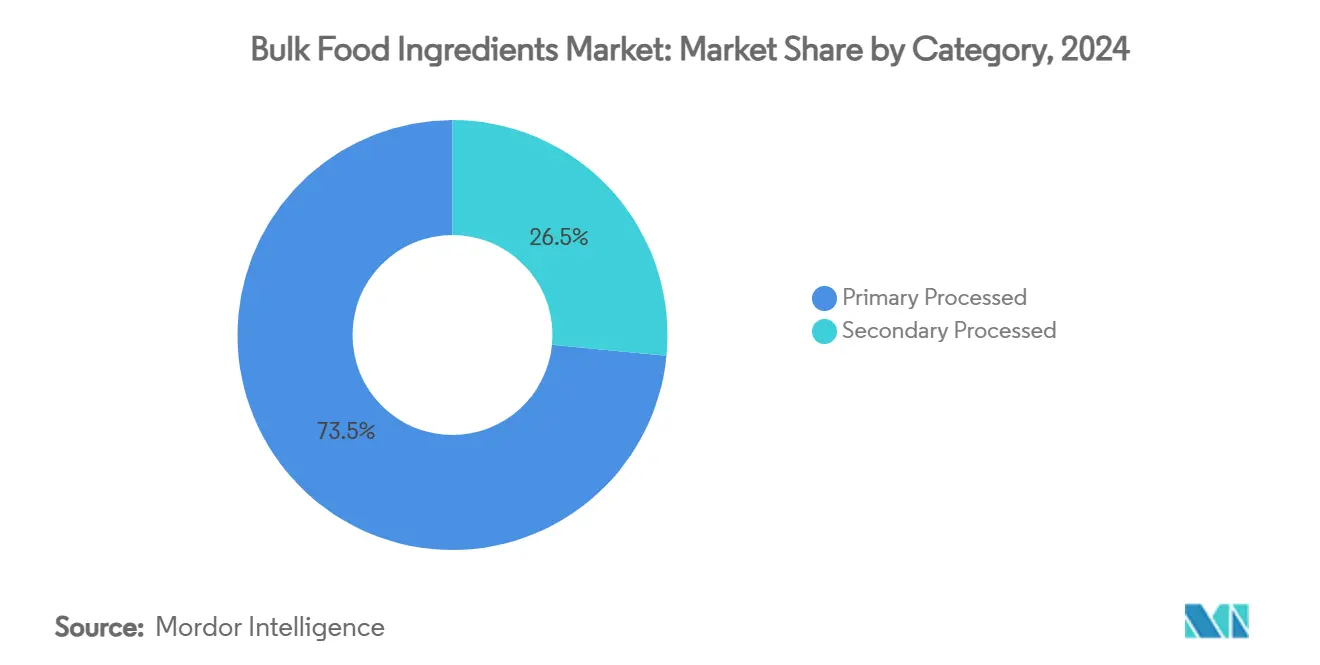

- حسب الفئة، قادت المكونات المعالجة الأولية بحصة 73.46% في 2024، بينما من المتوقع أن تتوسع المعالجة الثانوية بمعدل نمو سنوي مركب قدره 6.03% حتى 2030.

- حسب التطبيق، شكلت المخابز والحلويات 39.68% من حصة حجم سوق مكونات الأغذية المجمعة في 2024؛ الوجبات الجاهزة تتقدم بمعدل نمو سنوي مركب قدره 6.44% حتى 2030.

- حسب الجغرافيا، هيمنت آسيا والمحيط الهادئ بحصة إيرادات قدرها 33.75% في 2024، بينما من المتوقع أن تسجل منطقة الشرق الأوسط وأفريقيا معدل نمو سنوي مركب قدره 6.03% حتى 2030.

اتجاهات ورؤى سوق مكونات الأغذية المجمعة العالمية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع الطلب على الأغذية المصنعة يحفز استخدام المكونات المجمعة | +1.2% | عالمي، مع أعلى تأثير في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| نمو الأنظمة الغذائية النباتية يرفع السوق | +0.9% | أمريكا الشمالية وأوروبا، مع انتشار إلى آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| فعالية التكلفة للمكونات المجمعة مقارنة بالبدائل المعبأة | +1.5% | عالمي، مع أعلى تأثير في الأسواق الناشئة | المدى القصير (≤ 2 سنة) |

| ازدهار صناعة المخابز يحفز الطلب على المكونات المجمعة | +0.8% | عالمي، مع تركيز في أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على مكونات الملصقات النظيفة | +0.5% | أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| عولمة المأكولات تدفع الطلب على التوابل العرقية | +0.7% | عالمي، أعلى تأثير في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع الطلب على الأغذية المصنعة يحفز استخدام المكونات المجمعة

يُعد تزايد الطلب على الأغذية المصنعة محركاً مهماً لسوق المكونات المجمعة العالمية. مع تحول تفضيلات المستهلكين نحو الراحة ومنتجات الأغذية الجاهزة للأكل، ارتفعت الحاجة إلى المكونات المجمعة، مثل النشويات والمحليات والمواد الحافظة والمضافات الأخرى، بشكل كبير. شهد سوق الأغذية المصنعة العالمي نمواً مستمراً، مدفوعاً بالتحضر وارتفاع الدخل المتاح وتغير العادات الغذائية. توسعت صناعة الأغذية المصنعة العالمية بشكل كبير في السنوات الأخيرة، مع لعب المكونات المجمعة دوراً محورياً في تلبية متطلبات الإنتاج. علاوة على ذلك، تسلط منظمة الأغذية والزراعة (FAO) الضوء على أهمية المكونات المجمعة في تعزيز الأمن الغذائي وتقليل هدر الطعام من خلال إطالة عمر المنتجات الافتراضي. تؤكد الجمعيات الصناعية، بما في ذلك معهد تقنيي الأغذية (IFT)، أيضاً على الدور الحاسم للمكونات المجمعة في ضمان جودة وسلامة واتساق منتجات الأغذية المصنعة [1]المصدر: معهد تقنيات الأغذية، "حلول علوم وتقنيات الأغذية لتحسين الأمن الغذائي والتغذوي"، www.ift.org . من المتوقع أن يستمر هذا الاتجاه في دفع سوق المكونات المجمعة خلال فترة التوقعات، حيث يعتمد المصنعون بشكل متزايد على هذه المكونات لتلبية متطلبات المستهلكين المتطورة والمعايير التنظيمية.

نمو الأنظمة الغذائية النباتية يرفع السوق

يدفع الاعتماد المتزايد للأنظمة الغذائية النباتية نمو السوق بشكل كبير. يتحول المستهلكون بشكل متزايد نحو منتجات الأغذية النباتية بسبب تزايد الوعي الصحي والاهتمامات البيئية والاعتبارات الأخلاقية. أدى هذا الاتجاه إلى زيادة في الطلب على المكونات المجمعة مثل البروتينات النباتية والنشويات والزيوت، والتي تعتبر أساسية في إنتاج الأغذية والمشروبات النباتية. شهد سوق الأغذية النباتية نمواً كبيراً في السنوات الأخيرة، مع أصبحت البدائل النباتية خياراً سائداً للمستهلكين. بالإضافة إلى ذلك، تفيد منظمات مثل جمعية الأغذية النباتية (PBFA) أن حوالي 59% من الأسر في الولايات المتحدة اشترت أغذية نباتية في 2024 [2]المصدر: جمعية الأغذية النباتية، "بناء الحضور السوقي وقوة صناعة الأغذية النباتية"، www.plantbasedfoods.org. مع استمرار المستهلكين في إعطاء الأولوية للأنظمة الغذائية المستدامة والصحية، من المتوقع أن ينمو الطلب على المكونات المجمعة في قطاع الأغذية النباتية خلال فترة التوقعات.

فعالية التكلفة للمكونات المجمعة مقارنة بالبدائل المعبأة

تُعد فعالية التكلفة للمكونات المجمعة مقارنة بالبدائل المعبأة محركاً مهماً لسوق مكونات الأغذية المجمعة العالمية. تُباع المكونات المجمعة عموماً بكميات أكبر، مما يقلل تكاليف التعبئة ويسمح بتوفير حجم الاقتصاد. هذه الميزة في التكلفة جذابة بشكل خاص لمصنعي الأغذية والمطاعم والشركات الأخرى في صناعة الأغذية، حيث تساعد في خفض تكاليف الإنتاج وتحسين هوامش الربح. بالإضافة إلى ذلك، يقلل الشراء المجمع من النفايات المرتبطة بالتعبئة الفردية، متماشياً مع التفضيل المتزايد للمستهلكين للممارسات المستدامة والصديقة للبيئة. تساهم هذه العوامل مجتمعة في زيادة الطلب على مكونات الأغذية المجمعة، مدفعة النمو في السوق خلال فترة التوقعات. علاوة على ذلك، تمكن القدرة على تحمل تكلفة المكونات المجمعة الشركات الصغيرة والمتوسطة من المنافسة بفعالية في السوق من خلال تقليل نفقاتها التشغيلية. المرونة التي تقدمها المكونات المجمعة تسمح أيضاً للشركات بتخصيص عروض منتجاتها، لتلبية تفضيلات المستهلكين المتنوعة والمتطلبات الغذائية. على سبيل المثال، يمكن تخصيص التوابل المجمعة والحبوب والمحليات لتلبية احتياجات خطوط المنتجات العضوية أو الخالية من الغلوتين أو النباتية، مما يعزز جاذبيتها في الأسواق المتخصصة.

ازدهار صناعة المخابز يحفز الطلب على المكونات المجمعة

يشهد قطاع المخابز نهضة مدفوعة بتطور تفضيلات المستهلكين وابتكار المنتجات، مما يخلق طلباً مستداماً على المكونات المجمعة المتخصصة. تشمل محركات النمو الرئيسية المخبوزات المعززة بالبروتين والحبوب الكاملة المتجددة والتركيبات منخفضة السكر التي تتماشى مع تفضيلات المستهلكين المهتمين بالصحة. يمتد هذا التطور إلى ما هو أبعد من الفئات التقليدية، مع نمو كبير في المخبوزات المستوحاة ثقافياً التي تدمج نكهات ومكونات متنوعة. يظهر الاتجاه بشكل خاص في قطاعي الدونات والخبز المحلى، اللذان يشهدان زيادة في انتشار الأسر. يستجيب المصنعون بابتكارات في المكونات الوظيفية التي تقدم فوائد غذائية محددة مع الحفاظ على التجارب الحسية التي يتوقعها المستهلكون من المخبوزات. يمثل دمج مكونات البريبيوتك والبروبيوتك فرصة كبيرة للتمايز، كما هو الحال مع عودة ظهور منتجات الخبز التقليدية مثل العجين المخمر التي تتطلب خلطات دقيق متخصصة ومقويات. هذه التطورات تخلق طلباً على كل من المكونات المجمعة التقليدية والمكونات المتخصصة الجديدة التي تمكن المصنعين من تلبية تفضيلات المستهلكين الناشئة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تحديات سلامة الأغذية في تخزين ومناولة المكونات المجمعة | -1.2% | عالمي، مع تأثير أعلى في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| ارتفاع الوعي حول المخاطر الصحية المتعلقة بالسكر | -0.7% | أمريكا الشمالية وأوروبا، ينتشر عالمياً | المدى الطويل (≥ 4 سنوات) |

| قضايا مراقبة الجودة في المعالجة على نطاق واسع | -0.9% | عالمي، واضح في مراكز التصدير عالية الحجم | المدى القصير (≤ 2 سنة) |

| الاعتماد الكبير على الإنتاج الزراعي الموسمي | -1.1% | جوهر آسيا والمحيط الهادئ، انتشار إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تحديات سلامة الأغذية في تخزين ومناولة المكونات المجمعة

تخلق التعقيدات الكامنة في إدارة المكونات المجمعة نقاط ضعف كبيرة في سلامة الأغذية يمكن أن تؤثر على نمو السوق. قيود التصميم للعديد من وحدات النقل وبروتوكولات التنظيف غير الكافية تزيد من هذه المخاطر، مما قد يؤدي إلى أحداث تلوث متقاطع يمكن أن تؤثر على دفعات إنتاج كاملة. التحديثات الأخيرة لمعايير سلامة الأغذية تفرض متطلبات تحقق أكثر صرامة لإجراءات التنظيف، مما يستلزم استثمارات كبيرة في كل من المعدات والعمليات. طور فريق عمل ENFIT بروتوكولات تنظيف منظمة مخصصة لأنواع منتجات محددة، بهدف توحيد الممارسات عبر سلسلة التوريد، لكن التنفيذ لا يزال غير متسق. إلى جانب النقل، تقدم مرافق التخزين تحديات إضافية، مع عوامل مثل الرطوبة وتقلبات درجة الحرارة ومكافحة الآفات تتطلب أنظمة إدارة متطورة. هذه الاعتبارات الأمنية مهمة بشكل خاص للمكونات مثل الحبوب والبقوليات، والتي تكون عرضة لتلوث الميكوتوكسين إذا لم يتم تخزينها ومراقبتها بشكل صحيح.

ارتفاع الوعي حول المخاطر الصحية المتعلقة بالسكر

يعيد الوعي المتزايد للمستهلكين بشأن استهلاك السكر تشكيل تركيبات المنتجات ومواصفات المكونات عبر صناعة الأغذية. يتسارع هذا الاتجاه أكثر من خلال الاستخدام المتزايد لأدوية GLP-1 لإدارة الوزن، والتي تغير تفضيلات الطعم وأنماط الاستهلاك بين قطاع مستهلكين كبير. تهدف ملصقات التغذية المقترحة من إدارة الغذاء والدواء الأمريكية على واجهة العبوة إلى زيادة الشفافية بشأن السكريات المضافة، مما قد يسرع التحول بعيداً عن التركيبات عالية السكر[3]المصدر: إدارة الغذاء والدواء الأمريكية، "إدارة الغذاء والدواء تقترح طلب معلومات غذائية سريعة على واجهة الأغذية المعبأة"، www.fda.gov. يواجه موردو المكونات المجمعة تحدي صياغة بدائل فعالة من حيث التكلفة للسكر. يجب على هذه البدائل ألا تقدم الحلاوة فحسب، بل تكرر أيضاً الوظائف الأساسية الأخرى للسكر، مثل الملمس والحفظ والتحمير. تحقيق هذا التوازن معقد، حيث يلعب السكر دوراً حاسماً في الخصائص الهيكلية والحسية للعديد من المنتجات. تقدم هذه الحاجة لإعادة التركيب تحديات وفرص. يبحث المصنعون عن مكونات يمكنها تقديم نفس التجارب الحسية، مثل الملمس في الفم وتعزيز النكهة، مع تقليل محتوى السكر.

تحليل القطاعات

حسب الفئة: المعالجة الأولية تهيمن بينما الثانوية تتسارع

تشكل المكونات المعالجة الأولية 73.46% من حصة سوق مكونات الأغذية المجمعة في 2024. انتشارها ينبع من الطلب الشامل على الحبوب والبقوليات والبذور الزيتية المحولة بشكل أدنى والتي تدعم المدخول الأساسي من السعرات الحرارية. تدفقات التجارة العالمية المستقرة وبروتوكولات المناولة المألوفة تعطي المشترين ثقة في توقعات التكلفة، محمية جداول الإنتاج لخطوط المخابز ومنتجات الألبان والوجبات الخفيفة. الصدمات المدفوعة بالمناخ في التوريد تدفع المعالجات للاستثمار في فرازات بصرية ومدرجات ألوان ترفع المحصول والجودة، مساعدة في الحفاظ على الهوامش. حجم القطاع يشجع أيضاً على التواجد المشترك لمرافق التنظيف والتقشير والطحن بالقرب من الموانئ، مما يقصر أوقات التسليم ويقوي إمكانية التتبع.

تنمو المكونات المعالجة الثانوية بمعدل نمو سنوي مركب قدره 6.03% حتى 2030. يقدم الموردون نشويات مُجلتنة مسبقاً ودقيق فوري ومساحيق بقوليات محمصة تقصر دورات الطبخ وترفع التنوع الوظيفي. الطلب من مصانع الوجبات الجاهزة يوضح جاذبية الوسائط الموفرة للوقت التي تتيح لمطوري التركيبات تخطي المعالجة الحرارية في الموقع. الزيوت والدهون المعدلة بالإنزيمات تحسن الملمس في بدائل الألبان، بينما مساحيق الفواكه المجففة بالرش تضيف انفجارات نكهة دون تبريد. مع اتساع الأسواق المتخصصة المتميزة، يحقق حجم سوق مكونات الأغذية المجمعة المرتبط بالمعالجة الثانوية هوامش أعلى، مما يحفز الاستثمار في قدرة البثق والتجفيف بالأسطوانة المتخصصة.

حسب نوع المنتج: الحبوب تقود بينما الأعشاب والتوابل تكتسب أرضية

تحتل الحبوب والبقوليات والحبوب على حصة إيرادات قدرها 45.66% من سوق مكونات الأغذية المجمعة. تستمر القمح والذرة والأرز في ترسيخ المدخول من السعرات الحرارية، لكن الاهتمام بالحبوب المتجددة والتراثية يرفع مكانة الدخن والذرة الرفيعة والتيف. يستخدم الطحانون عمليات طحن بالحجر ودرجات حرارة منخفضة تحافظ على المغذيات الدقيقة، متماشية مع تطلعات الملصقات النظيفة. القبول المتزايد لاستهلاك الحبوب الكاملة يدعم الطلب على أنظمة إزالة النخالة التي تحتفظ بالألياف مع تقديم قوامات دقيق أخف. يؤكد المصدرون في الأرجنتين وأستراليا على قوة الغلوتين ومقاييس محتوى البروتين لكسب علاوات أسعار.

الأعشاب والتوابل هي المجموعة الأسرع ارتفاعاً بمعدل نمو سنوي مركب قدره 6.68% ضمن هذا التقسيم رغم قاعدة أصغر. عولمة الأذواق والتعرض عبر وسائل التواصل الاجتماعي يحفز المستهلكين على الطبخ بتوابل إقليمية معقدة. يستثمر الموردون في الطحن البارد لحبس الزيوت الطيارة وضمان الاتساق من دفعة إلى أخرى. شهادة العضوية ومصادر التجارة العادلة تميز العروض المتميزة، مجبرة أصحاب العلامات التجارية على الكشف عن ممارسات بوابة المزرعة. رغم أن معدلات النمو الدقيقة تختلف حسب الفئة الفرعية، فإن الارتفاع المتسق يؤكد فرص جديدة لخطوط الكركم والكمون والفلفل الحار الخاصة بالمنشأ التي تغذي مباشرة في سوق مكونات الأغذية المجمعة.

حسب التطبيق: المخابز والحلويات تقود بينما الوجبات الجاهزة ترتفع

تمثل تطبيقات المخابز والحلويات 39.68% من حجم سوق مكونات الأغذية المجمعة في 2024. التطوير المستمر للمنتجات الجديدة في الكعك المعزز بالبروتين والبسكويت منخفض السكر وشوكولاتة المتعة الواعية يحفز مشتريات غلوتين القمح عالي البروتين والدهون المتخصصة وسكر القصب غير المكرر. خلطات الخبز الخالي من الغلوتين تستفيد من دقيق الذرة الرفيعة والحنطة السوداء، بينما زبدة الكاكاو المعصورة على البارد ترفع من أوراق اعتماد الملصقات النظيفة. تعديلات الوصفات استجابة لقواعد وضع العلامات على واجهة العبوة تشجع استخدام معجون الفواكه وشراب الأوليغوساكاريد التي توفر الحلاوة واحتفاظ الرطوبة.

تسجل الوجبات الجاهزة أسرع زخم بمعدل نمو سنوي مركب قدره 6.44% حتى 2030. أوعية الميكروويف متعددة الطبقات والأطباق الرئيسية المجمدة تتطلب صلصات مثخنة بنشويات معدلة ومواد حافظة ذات ملصقات نظيفة وخضروات مجمدة فردياً سريعاً تحافظ على سلامة الألوان. المعالجة بالضغط العالي تمدد عمر التبريد الافتراضي، مما يمكن تجار التجزئة من تخزين أطباق مستوحاة من الطهاة بمضافات أقل. يقدم الموردون مركزات بروتين مقطعة وخلطات توابل مسبقة في حاويات طن واحد تغذي مباشرة في غلايات المزج، متجنبة نفايات فتح العبوات وتكاليف العمالة. مع تقسيم المستهلكين الحضريين للوجبات عبر فترات اليوم، يكسب سوق مكونات الأغذية المجمعة معدل إنتاج إضافي من أوعية جاهزة عالية البروتين بحجم الوجبات الخفيفة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

التحليل الجغرافي

تحتل آسيا والمحيط الهادئ على 33.75% من إيرادات سوق مكونات الأغذية المجمعة، مرتكزة على قطاعات المعالجة الواسعة في الصين والهند والطبقات الوسطى الحضرية المتوسعة. يستفيد الطحانون الإقليميون من صوامع جانب الموانئ وخطوط التعبئة الآلية لتغذية مصانع المخابز ومنتجات الألبان والنودلز الفورية على نطاق واسع. استثمارات الحكومة في لوجستيات السلسلة الباردة توسع الوصول إلى المنتجات القابلة للتلف، محفزة الطلب على المثبتات وعوامل الملمس التي تمدد عمر التخزين الافتراضي تحت درجات حرارة متغيرة. التوابل المصدرة من فيتنام وإندونيسيا وكمبوديا تزود كل من المعالجات المحلية والموجهة للتصدير، معززة تدفقات التجارة داخل الإقليم. مبادرات الاستدامة في أستراليا تشجع شهادات الزراعة المتجددة التي تفتح قنوات تصدير متميزة.

تتبع أمريكا الشمالية بطلب ناضج متركز على الأغذية المريحة والتغذية الرياضية وتصميم المنتجات النباتية الأمامية. المعالجون في الولايات المتحدة يدمجون عقد البلوك تشين في أنظمة تخطيط موارد المؤسسات لتلبية تفويضات تجار التجزئة لشفافية المنشأ. مصدرو البقوليات الكنديون يوسعون تجزئة بروتين البازلاء، مدعومين بالزراعة المفيدة وتسعير الطاقة الكهرومائية الذي يقطع البصمات الكربونية. تحتل أوروبا موقعاً مهماً في سوق مكونات الأغذية المجمعة العالمية، مدفوعة بصناعة الأغذية والمشروبات القوية والطلب العالي من المستهلكين على الأغذية المصنعة والمريحة. بنية تحتية راسخة لسلسلة التوريد في المنطقة ولوائح سلامة الأغذية الصارمة تعزز أكثر دورها كلاعب رئيسي في هذا السوق. دول مثل ألمانيا وفرنسا والمملكة المتحدة مساهمون رئيسيون، بسبب قدراتها التصنيعية المتقدمة وأنشطة التصدير القوية.

الشرق الأوسط وأفريقيا هي المنطقة الأسرع نمواً، متوقعة الارتفاع بمعدل نمو سنوي مركب قدره 6.03% حتى 2030. دول مجلس التعاون الخليجي تستورد أحجام كبيرة من القمح والسكر ومساحيق الألبان للمخابز والحلوانيين الموجهين لإعادة التصدير. المعالجون الإماراتيون يطورون تعاونياً برامج تخفيف المخاطر التي تشمل المصادر متعددة المنشأ والاحتياطيات الحبوب الاستراتيجية. في أفريقيا جنوب الصحراء، ظهور التجارة المنظمة ومطاعم الخدمة السريعة يحفز الطلب على خلطات التوابل الموحدة وخلطات الخليط. تستثمر الحكومات في قدرة الطحن المحلي وسحق البذور الزيتية لالتقاط إضافة القيمة محلياً، موسعة بصمة سوق مكونات الأغذية المجمعة.

المشهد التنافسي

تظهر صناعة مكونات الأغذية المجمعة تركيز متوسط. شركة كارجيل المدمجة، وشركة آرتشر دانيلز ميدلاند، وشركة تيت آند لايل المحدودة، وشركة إنجريديون المدمجة، وشركة بونج المحدودة من بين اللاعبين الرئيسيين الذين يستخدمون الحجم لتأمين مزايا الشحن والتخزين وتحوط العملة. تكاملهم العمودي يمتد من جينات البذور إلى الضغط والتكرير والمنتجات ذات العلامات التجارية للمستهلكين، مما يمكن من التقاط الهامش عبر عقد متعددة. الاستثمارات في الفحص المدعوم بالذكاء الاصطناعي والصيانة التنبؤية تقلل من فترات التوقف في المحطات عالية الإنتاج، شاحذة المواقف التكلفة أكثر.

مبادرات التعاون الرقمي تقوي المزايا التنافسية للشركات الراسخة. اتحاد كوفانتيس يشغل منصة تجارة مبنية على البلوك تشين تحسن معالجة الوثائق وتقلل تأخيرات الشحن وتقلل مخاطر الاحتيال. المشاركون يستفيدون من تسويات عقود أسرع، مما يحسن وضع رأس المال العامل. التجار الأصغر يواجهون تكاليف أعلى للانضمام لهذه الأنظمة، مما يقودهم للتركيز على السلع المتخصصة والأسواق المحلية حيث متطلبات الحجم التشغيلي أقل.

الموردون المتخصصون يستهدفون المجالات المجاورة عالية النمو مثل عزلات البروتين النباتي وخلطات المساحيق ذات الملصقات النظيفة ومستخلصات التوابل الخاصة بالمنشأ. الشركات ذات فرق تطوير المنتجات المرنة تؤمن عقود مع علامات تجارية لبدائل الألبان والخالية من الغلوتين والمشروبات الوظيفية التي تسعى للتكرار السريع. اللاعبون الإقليميون يستفيدون من معرفة المحاصيل المحلية وأنصاف أقصر للتسليم لتقديم ضمانات نضارة غير قابلة للتحقيق للشحنات عبر المحيطات. مع تكثف تعهدات الاستدامة، حتى الشركات الكبيرة الراسخة تسعى لاستحواذ في المحليات المبنية على التخمر والدهون المخمرة بدقة، موسعة مجموعات أدوات المكونات دون تخفيف تركيز المحفظة على الأحجام المجمعة.

قادة صناعة مكونات الأغذية المجمعة

-

شركة كارجيل المدمجة

-

شركة آرتشر دانيلز ميدلاند

-

شركة تيت آند لايل المحدودة

-

شركة بونج المحدودة

-

شركة إنجريديون المدمجة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: بونج، الرائد العالمي في الأعمال الزراعية، صب حوالي 550 مليون دولار أمريكي في مرفق حديث في الولايات المتحدة. هذا المرفق، المخصص لإنتاج مركز بروتين الصويا (SPC) ومركز بروتين الصويا المنسوج (TSPC)، متكامل بسلاسة مع مصنع سحق فول الصويا لشركة بونج الواقع في موريستاون، إنديانا. بمجرد تشغيله بالكامل، المرفق مقرر لمعالجة 4.5 مليون بوشل إضافي من فول الصويا.

- أبريل 2025: نستله وأولام فود إنجريديتنس (OFI) أعلنتا عن أكبر مبادرة زراعة حراجية مشتركة حتى الآن، شراكة تهدف إلى تحويل زراعة الكاكاو ومعالجة التهديد المزدوج لانبعاثات الكربون وإزالة الغابات.

- يونيو 2024: سي بي كيلكو وتيت آند لايل ضما قواهما، مشكلان كياناً مهيمناً في مجال تطوير منتجات الأغذية والمشروبات وحلول خدمة العملاء. هذا الاندماج الاستراتيجي يسعى لوضع القوة الجديدة المشكلة كرائد في حلول الأغذية والمشروبات المتخصصة، مستفيدة من نقاط القوة الفريدة لكلا الشركتين للاستيلاء على شريحة أكثر جوهرية من السوق.

- أبريل 2024: أكملت جلانبيا استحواذ فليفور برودوسرز مقابل 300 مليون دولار أمريكي، موسعة قدراتها في قطاع حلول النكهات ومقوية موقعها في سوق المكونات الغذائية، مع تركيز خاص على حلول البروتين والخلطات المسبقة

نطاق تقرير سوق مكونات الأغذية المجمعة العالمية

تشير مكونات الأغذية المجمعة إلى المواد الغذائية الخام أو شبه المصنعة المشتراة بكميات كبيرة من موردين بالجملة. تُستخدم هذه المكونات غالباً في صناعة معالجة وتصنيع الأغذية لإنتاج مجموعة واسعة من المنتجات الغذائية، بما في ذلك الوجبات الخفيفة والمشروبات والمخبوزات وأكثر. بعض الأمثلة الشائعة لمكونات الأغذية المجمعة تشمل الحبوب والدقيق والسكريات والتوابل والزيوت والمكسرات والبذور والفواكه المجففة.

تم تقسيم سوق مكونات الأغذية المجمعة حسب الفئة إلى معالجة أولية وثانوية. حسب نوع المنتج إلى حبوب وبقوليات وحبوب وشاي وقهوة وكاكاو وأعشاب وتوابل وبذور زيتية وسكر ومحليات وزيوت صالحة للأكل وأنواع منتجات أخرى. حسب التطبيق إلى مخابز وحلويات ووجبات خفيفة ومدهونات ووجبات جاهزة وتطبيقات أخرى. حسب الجغرافيا إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

تم إجراء تحجيم السوق من ناحية القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| الحبوب والبقوليات والحبوب |

| الشاي والقهوة والكاكاو |

| الأعشاب والتوابل |

| البذور الزيتية |

| السكر |

| أخرى |

| المعالجة الأولية |

| المعالجة الثانوية |

| المخابز والحلويات |

| الوجبات الخفيفة والمدهونات |

| الوجبات الجاهزة |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | المملكة المتحدة |

| ألمانيا | |

| إسبانيا | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| جنوب أفريقيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب النوع | الحبوب والبقوليات والحبوب | |

| الشاي والقهوة والكاكاو | ||

| الأعشاب والتوابل | ||

| البذور الزيتية | ||

| السكر | ||

| أخرى | ||

| حسب الفئة | المعالجة الأولية | |

| المعالجة الثانوية | ||

| حسب التطبيق | المخابز والحلويات | |

| الوجبات الخفيفة والمدهونات | ||

| الوجبات الجاهزة | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | المملكة المتحدة | |

| ألمانيا | ||

| إسبانيا | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| جنوب أفريقيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو حجم سوق مكونات الأغذية المجمعة الحالي؟

يبلغ حجم سوق مكونات الأغذية المجمعة 0.88 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.10 مليار دولار أمريكي بحلول 2030.

أي منطقة تحتل أكبر حصة في سوق مكونات الأغذية المجمعة؟

تقود آسيا والمحيط الهادئ السوق بحصة إيرادات قدرها 33.75% في 2024.

أي قطاع تطبيق ينمو بأسرع معدل؟

تظهر الوجبات الجاهزة أسرع نمو، متقدمة بمعدل نمو سنوي مركب قدره 6.44% حتى 2030 حيث يبحث المستهلكون عن حلول وجبات مريحة ومتميزة في المنزل.

ما الدور الذي تلعبه تقنية البلوك تشين في هذه الصناعة؟

منصات البلوك تشين، مثل تلك المنشورة من قبل اتحاد كوفانتيس، تمكن تتبع المكونات من النهاية إلى النهاية وتقلل الأعمال الورقية وتقلل مخاطر الاحتيال.

آخر تحديث للصفحة في: