حجم وحصة سوق مكونات الأطعمة المتخصصة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

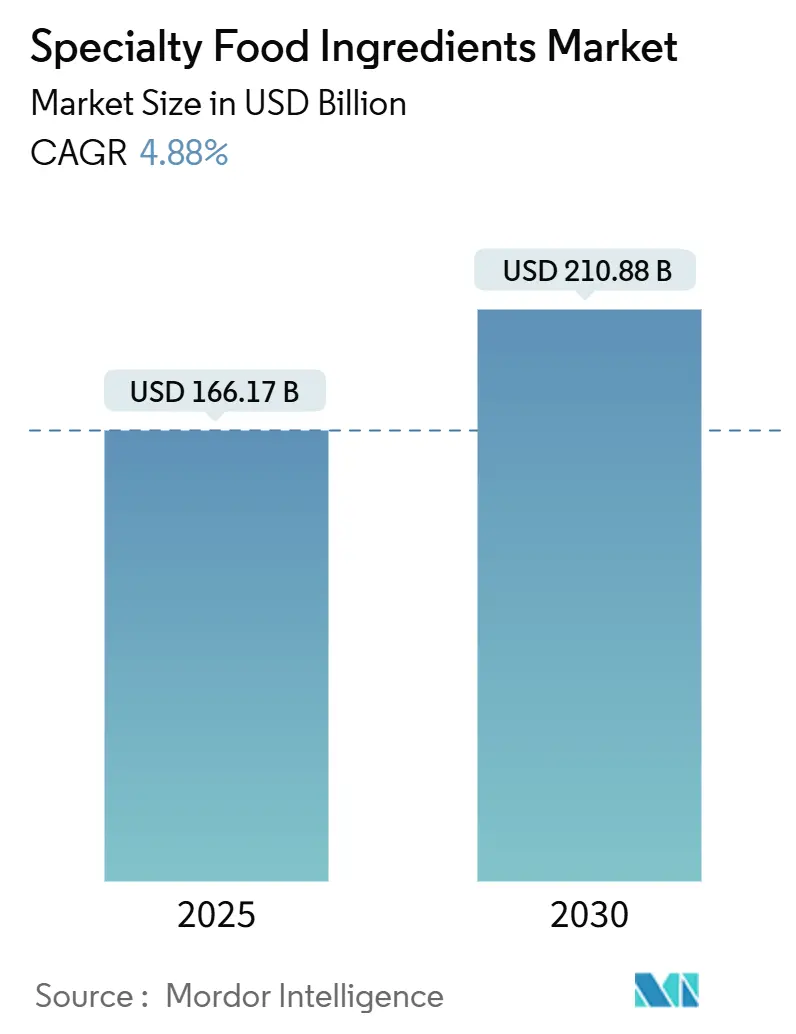

| حجم السوق (2025) | 166.17 مليار دولار أمريكي |

| حجم السوق (2030) | 210.88 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.88% CAGR |

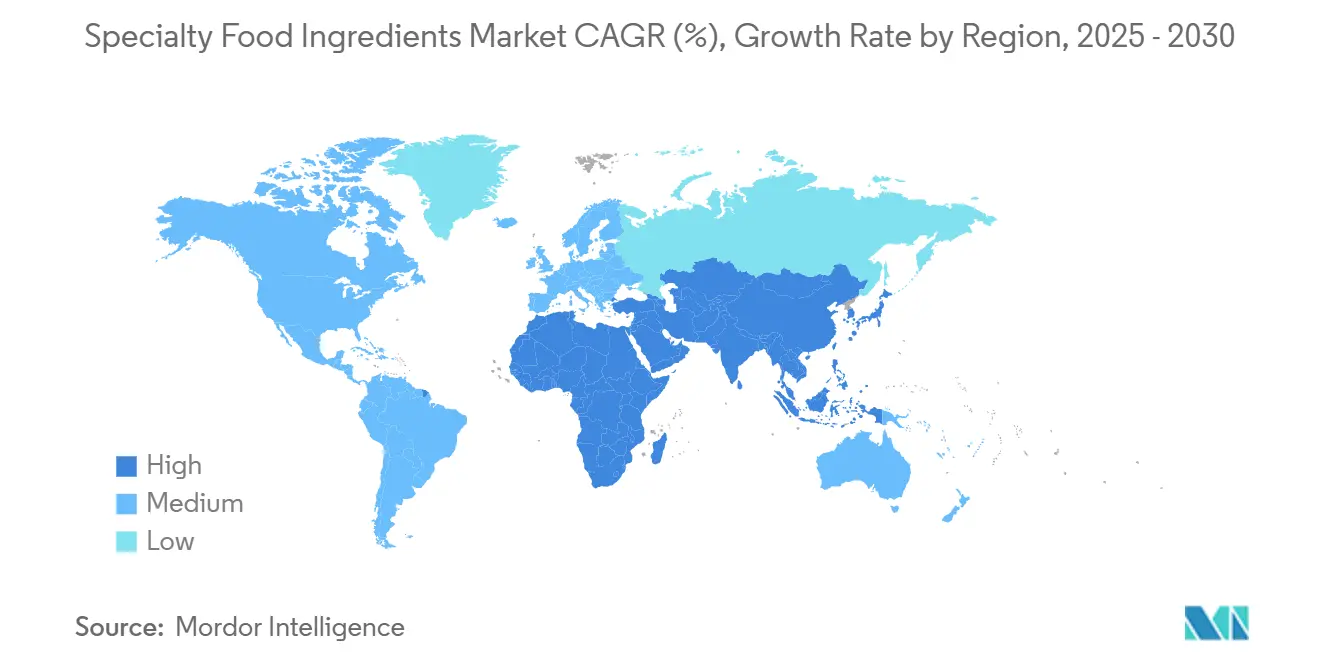

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكونات الأطعمة المتخصصة من قبل موردور إنتليجنس

يقدر حجم سوق مكونات الأطعمة المتخصصة بـ 166.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 210.88 مليار دولار أمريكي بحلول عام 2030، مسجلاً معدل نمو سنوي مركب قدره 4.88%. ينمو السوق بسبب ارتفاع الوعي الصحي في الأكل، وتفضيلات العلامات النظيفة، والتقدم في التخمير الدقيق، مما يمكن من إنتاج البروتينات الخالية من المنتجات الحيوانية والمركبات النشطة بيولوجياً مع تقليل التأثير البيئي. يطالب المستهلكون بمكونات طبيعية ومعالجة بأقل قدر ممكن، ووسم شفاف، والأطعمة الوظيفية مع سكر أقل وتغذية أفضل. خطة إدارة الغذاء والدواء الأمريكية للتخلص التدريجي من الأصباغ الاصطناعية بحلول عام 2026 قد عجلت من استخدام الملونات الطبيعية من الفواكه والخضروات والنباتات. تقدم الهندسة الإنزيمية يدعم تركيبات منتجات خالية من الغلوتين وخالية من الألبان وغنية بالبروتين. يتم دفع النمو أكثر من خلال زيادة الدخول المتاحة في الاقتصادات الناشئة، خاصة في آسيا والمحيط الهادئ، مع ارتفاع الطلب على البروبيوتيك والمكملات الغذائية ومكونات الأطعمة الوظيفية.

الاستنتاجات الرئيسية للتقرير

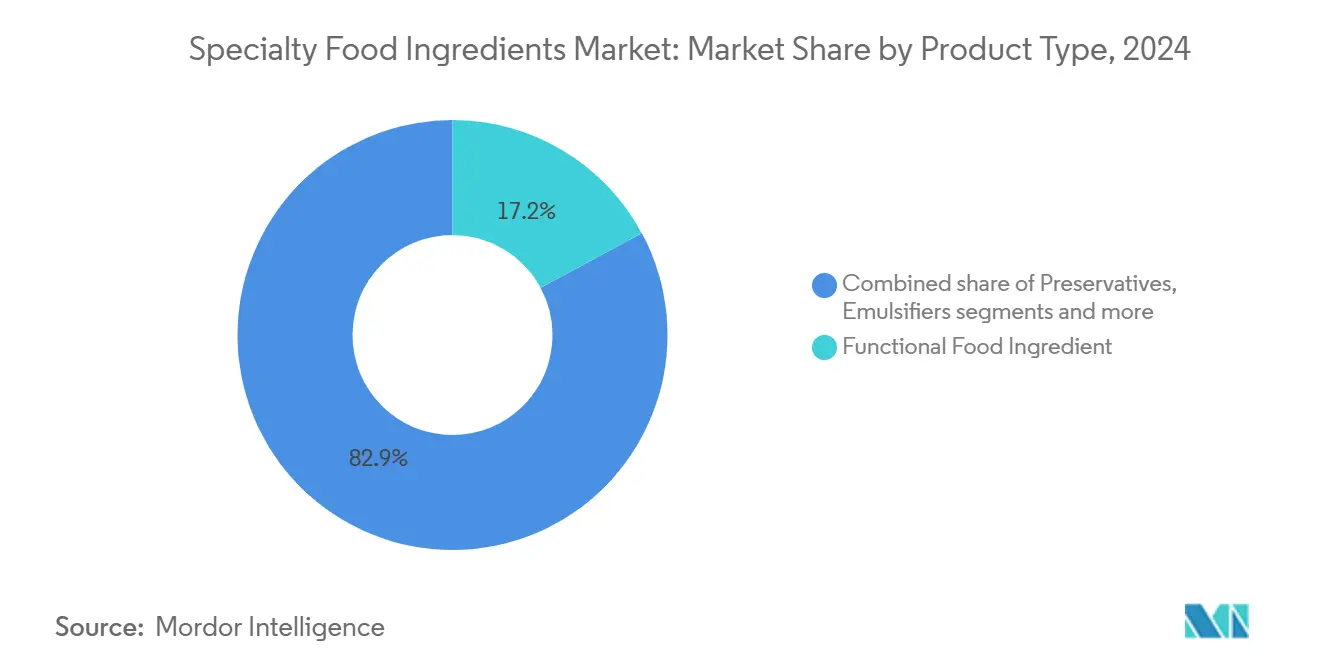

- حسب نوع المنتج، تصدرت مكونات الأطعمة الوظيفية بحصة إيرادات 17.15% في عام 2024؛ من المتوقع أن تتوسع الدهون والزيوت المتخصصة بمعدل نمو سنوي مركب 7.38% حتى عام 2030.

- حسب التطبيق، استحوذت المشروبات على 21.06% من حصة سوق مكونات الأطعمة المتخصصة في عام 2024، بينما من المقرر أن تنمو تطبيقات الأطعمة والمشروبات النباتية بمعدل نمو سنوي مركب 6.68% حتى عام 2030.

- حسب الجغرافيا، استحوذت أمريكا الشمالية على 31.38% من مبيعات عام 2024، بينما آسيا والمحيط الهادئ مهيأة لأسرع نمو بمعدل نمو سنوي مركب 6.04% حتى عام 2030.

اتجاهات ورؤى السوق العالمي لمكونات الأطعمة المتخصصة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| نمو قطاع الأطعمة النباتية | +1.2% | عالمي، مع مكاسب مبكرة في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| ارتفاع الطلب على الأطعمة المعالجة/المعبأة | +0.8% | آسيا والمحيط الهادئ كمركز، مع انتشار إلى الشرق الأوسط وأفريقيا | المدى الطويل (≥ 4 سنوات) |

| ترقية منتجات الأطعمة | +0.6% | أمريكا الشمالية وأوروبا | المدى القصير (≤ 2 سنوات) |

| التحول نحو منتجات منخفضة السكر ومناسبة لمرضى السكري | +0.5% | عالمي | المدى المتوسط (2-4 سنوات) |

| التطور التكنولوجي في التخمير وإنتاج الإنزيمات | +0.9% | أمريكا الشمالية وأوروبا، مع التوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ارتفاع الطلب على الأطعمة الوظيفية | +0.7% | عالمي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو قطاع الأطعمة النباتية

يطالب السوق المتنامي للأطعمة النباتية بمكونات متخصصة تحاكي وظائف المنتجات الحيوانية مع الوفاء بمعايير العلامات النظيفة. وجد مسح الطعام والصحة لعام 2024 من قبل المجلس الدولي لمعلومات الأغذية (IFIC) أن 5% من الأمريكيين يتبعون نظاماً غذائياً مرناً، مع سعي الكثيرين لبدائل نباتية [1]المصدر: المجلس الدولي لمعلومات الأغذية (IFIC)، "مسح IFIC للطعام والصحة في 2024"، ific.org. إلى جانب عزل البروتينات، يتطلب السوق مستحلبات ومحسنات ملمس ومحسنات نكهة لمحاكاة الخصائص الحسية للمنتجات الحيوانية. شركات مثل باليو تستخدم التخمير الدقيق لإنتاج بروتينات الهيم الحيوانية الخالية من الكائنات المعدلة وراثياً، مما يمكن منتجي اللحوم النباتية من تحقيق نكهات أصيلة والحفاظ على تسعير مميز. يستفيد موردو الكولويدات المائية والبروتين حيث توفر منتجاتهم خصائص ملمس الفم والربط الأساسية. مشاكل سلسلة التوريد مع صمغ الخروب والكاراجينان أدت إلى بدائل مثل صمغ الزانثان والجيلان، التي توفر وظائف مشابهة وتوفر أفضل. تطوير مكونات جديدة يتضمن اختبارات صارمة والامتثال التنظيمي والتحسين، مما يتطلب شراكات بحث وتطوير طويلة المدى بين موردي المكونات ومصنعي الأغذية.

ارتفاع الطلب على الأطعمة المعالجة/المعبأة

التحضر وتغير أنماط الحياة يدفع الطلب المستمر على مكونات الأطعمة المعالجة المركزة على الحفظ وتحسين الملمس والتغذية. في عام 2024، حدثت المفوضية الأوروبية لوائح المضافات مثل حمض السوربيك وسوربات البوتاسيوم، مما يضمن السلامة مع دعم الاستخدام المتزايد [2]المصدر: المفوضية الأوروبية، "لائحة المفوضية (الاتحاد الأوروبي) 2024/... بشأن مضافات الأغذية"، ec.europa.eu. تساعد هذه التحديثات المصنعين على تحسين مدة الصلاحية والجودة، وهو أمر حيوي للصادرات. يستفيد منتجو الإنزيمات حيث يعتمد معالجو الأغذية التكنولوجيا الحيوية لتحسين الملمس والعناصر الغذائية. توسع منشأة إنجريديون في إنديانابوليس بقيمة 100 مليون دولار أمريكي في مارس 2025 يسلط الضوء على إمكانيات نمو الصناعة، مدعوماً بالأداء القوي في قسم حلول الملمس والصحة رغم التضخم. احتياجات المكونات المتنوعة لقطاع الأطعمة المعالجة تخلق فرص إيرادات كبيرة لمصنعي المكونات المتخصصة.

ترقية منتجات الأطعمة

استعداد المستهلكين لدفع علاوة مقابل الجودة والفوائد الصحية يدفع النمو في سوق الأطعمة الوظيفية، مع الطلب على صحة الهضم والمناعة والأداء المعرفي. هذا يفيد موردي المركبات النشطة بيولوجياً والبروتينات المتخصصة والمحليات الجديدة، مما يمكن المصنعين من تمييز المنتجات بادعاءات صحية مثبتة وخصائص حسية متفوقة. في أغسطس 2024، أطلقت روسيلوت ببتيدات الكولاجين Nextida GC لإدارة الجلوكوز، مما يظهر حلول صحية مستهدفة. الاستدامة أيضاً مفتاح، كما هو واضح في مبادرة ماكورميك "المزروع للخير" في الصين، التي تؤكد على أصل المكونات وإمكانية التتبع. التركيبات المميزة مع مكونات عالية التكلفة توفر فرص توسع الهامش لموردي التخصص الذين يظهرون القيمة من خلال دراسات سريرية وشهادات.

التحول نحو منتجات منخفضة السكر ومناسبة لمرضى السكري

ارتفاع معدلات السكري وتزايد الوعي بالصحة الأيضية زاد الطلب على مكونات منخفضة السكر التي تحتفظ بالطعم. محلي ميليا برازين المعتمد من إدارة الغذاء والدواء الأمريكية GRAS من بيستزايم يمكن من تقليل السكر بشكل كبير في الشوكولاتة والحلويات دون المساس بالنكهة. تقنيات الإنزيمات التي تحول السكر إلى ألياف تدعم تركيبات صحية أكثر، مما يخلق فرصاً لموردي الإنزيمات ومنتجي المحليات البديلة. المحليات المخمرة بدقة مثل reb-M وبرازين تقلل السكر بنسبة 60-75% مع الحفاظ على الخصائص الحسية، مما يساعد المصنعين على الوفاء بالتشريعات ومطالب المستهلكين. سوق المنتجات المناسبة لمرضى السكري يتوسع، مدفوعاً بالدعم التنظيمي والمستهلكين المهتمين بالصحة، مما يدفع الطلب على حلول المكونات المتخصصة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| التكلفة العالية المرتبطة بالمكونات المتخصصة | -0.9% | عالمي | المدى القصير (≤ 2 سنوات) |

| تحديات سلسلة التوريد للمكونات المتخصصة | -0.7% | عالمي، خاصة سلاسل التوريد في آسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| الاستثمار الكبير المطلوب للاعتماد والاختبار | -0.5% | أسواق أمريكا الشمالية وأوروبا التنظيمية | المدى الطويل (≥ 4 سنوات) |

| مقاومة المستهلك للمكونات الجديدة | -0.4% | أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

التكلفة العالية المرتبطة بالمكونات المتخصصة

ارتفاع تكاليف المواد الخام وعمليات التصنيع المعقدة تكثف ضغوط التسعير في سوق المكونات المتخصصة، خاصة للمنتجين صغار النطاق الذين يفتقرون لاقتصاديات الحجم. يواجه هؤلاء المنتجون تحديات في الحفاظ على هوامش الربح مع إدارة تكاليف أعلى والوفاء بمعايير الجودة. شركات مثل ذا فلافا بيبل تتعامل مع تضخم تكاليف المكونات من خلال إعادة التفاوض على عقود الموردين، واعتماد الشراء الجماعي، واستكشاف مصادر بديلة. في قطاع الكولويدات المائية، قيود التوريد لصمغ الخروب والكاراجينان تدفع زيادات الأسعار، مما يحفز المصنعين على التحول إلى بدائل مثل صمغ الزانثان والنشويات المعدلة. السوق مقسم بين تطبيقات مميزة يمكنها امتصاص تكاليف أعلى ومنتجات السوق الكبرى التي تتطلب بدائل فعالة من حيث التكلفة، مما يخلق فرصاً لكنه يتحدى المصنعين لموازنة الجودة والتكلفة.

تحديات سلسلة التوريد للمكونات المتخصصة

نقاط الضعف في سلسلة التوريد العالمية تؤثر بشكل كبير على أسواق المكونات المتخصصة، مع تأثير شديد بشكل خاص على المنتجات المتخصصة التي تعتمد على خيارات توريد محدودة. يواجه سوق الكولويدات المائية قيود توريد مستمرة تنبع من عوامل متعددة: ندرة المواد الخام الحرجة، وقيود القوى العاملة الواسعة الانتشار، وتكاليف الطاقة المرتفعة بشكل كبير، والأحداث الجيوسياسية المتصاعدة، بما في ذلك الصراع الأوكراني المطول. هذه الاضطرابات الواسعة في التوريد تظهر بوضوح القابلية المتزايدة للتأثر للمكونات المتخصصة بصدمات السوق الخارجية والاضطرابات العالمية. بينما استفادت عمليات الفيتامينات لدى DSM-فيرمينيتش من القيود السائدة في التوريد، هذا الوضع أكد الأهمية الحرجة لتنفيذ استراتيجيات توريد متنوعة شاملة وأنظمة إدارة المخزون القوية عبر مصنعي المكونات الغذائية المتخصصة لضمان المرونة التشغيلية.

تحليل القطاعات

حسب نوع المنتج: المكونات الوظيفية ترسي خلق القيمة

استحوذت مكونات الأطعمة الوظيفية على 17.15% من حصة سوق مكونات الأطعمة المتخصصة في عام 2024. نمو هذا القطاع مدفوع بارتفاع طلب المستهلكين على مكونات تعزز الصحة مثل الفيتامينات والمعادن والأحماض الأمينية والأوميجا-3 والبروبيوتيك. القدرة على تقديم ادعاءات صحية مثبتة علمياً تمكن المصنعين من وضع المنتجات بأسعار مميزة. تبرز الدهون والزيوت المتخصصة كأحد أسرع القطاعات نمواً، من المتوقع أن تسجل معدل نمو سنوي مركب 7.38%، مدفوعة بالطلب على ملفات دهنية مخصصة وبدائل نباتية وتركيبات غذائية مخصصة. في الوقت نفسه، قطاعات مثل المحليات الطبيعية والنشويات المتخصصة تستمر في الحصول على أرض بسبب تشريعات تقليل السكر وتفضيلات العلامات النظيفة.

التكنولوجيا الحيوية تستمر في إعادة تشكيل سوق مكونات الأطعمة المتخصصة، مما يمكن من وظائف معززة واستدامة أكبر. البيوألبومين من أونيجو بايو، بروتين بياض البيض المخمر بدقة، يُمثل هذا الاتجاه من خلال توفير خصائص رغوة وربط مكافئة لبياض البيض التقليدي مع القضاء على التعرض لمخاطر سلسلة التوريد المرتبطة بإنفلونزا الطيور. طرق المعالجة الإنزيمية لاستخراج النكهة والتحول نحو الملونات الطبيعية القائمة على السليلوز مدفوعة أكثر بالتحولات التنظيمية بعيداً عن المضافات الاصطناعية. هذه الابتكارات تضمن الامتثال التنظيمي مع تحسين أداء المنتج، مما يساهم في التوسع الشامل لمساحة المكونات المتخصصة

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: المشروبات تهيمن، الأطعمة النباتية تتسارع

استحوذت المشروبات على 21.06% من حجم سوق مكونات الأطعمة المتخصصة في عام 2024، مدفوعة بمنتجات الترطيب الوظيفية ومشروبات النوتروبيك ومشروبات التغذية الرياضية. شركات مثل كويست نيوتريشن وبايونير باستشرز تستخدم تقنية الحليب المرشح فائق الدقة لإنتاج منتجات عالية البروتين مع محتوى سكر أقل، مما يظهر تكامل الترشيح الغشائي مع حلول المكونات ذات العلامات النظيفة. من المتوقع أن ينمو قطاع الأطعمة والمشروبات النباتية بمعدل نمو سنوي مركب 6.68%، أساساً من خلال بدائل الألبان وبدائل اللحوم التي تتطلب بروتينات متخصصة ومستحلبات ونكهات طبيعية لتكرار المنتجات التقليدية.

قطاع المخابز يستخدم الإنزيمات لتعزيز نعومة المنتج ومدة الصلاحية مع تقليل المضافات الكيميائية. مصنعو الحلويات يعيدون صياغة المنتجات باستخدام محليات منخفضة السكر. توسع السوق يتضمن الوجبات الخفيفة الوظيفية المستهدفة للعافية العاطفية، كما تظهر خط منتجات شركة هيو المقرة في سنغافورة والذي يتضمن النباتات الآسيوية. التكيف الناجح للتركيبات عبر فئات منتجات مختلفة يخلق فرص إيرادات متنوعة لمصنعي المكونات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

استحوذت أمريكا الشمالية على 31.38% من المبيعات العالمية في عام 2024، مدفوعة باللوائح الداعمة والبنية التحتية الراسخة للبحث والتطوير واستعداد المستهلكين لدفع أكثر للفوائد الوظيفية. مسار GRAS لإدارة الغذاء والدواء الأمريكية يسهل دخول السوق للمكونات الحيوية المصممة الجديدة رغم المراجعة التنظيمية الجارية. قدرات الإنتاج في المنطقة تستفيد من منشآت التخمير الدقيق ومراكز التصنيع المشترك، بينما يفضل المستهلكون علامات "100% طبيعية"، مما يدفع الطلب على مكونات العلامات النظيفة.

أوروبا تؤثر على المعايير العالمية من خلال توجيهات سلطة سلامة الأغذية الأوروبية (EFSA) للأغذية الجديدة لعام 2025، والتي تنفذ متطلبات بيانات أكثر صرامة مع إدخال مراجعات ما قبل التقديم لتقليل أوقات الموافقة [3]المصدر: سلطة سلامة الأغذية الأوروبية، "كتالوج الأغذية الجديدة"، efsa.europa.eu. المبادرات الصناعية، بما في ذلك هدف كارجيل لتقليل انبعاثات غازات الدفيئة في سلسلة التوريد بنسبة 30% بحلول عام 2030، تعكس الاهتمام المتزايد بمكونات الاقتصاد الدائري من المواد المعاد تدويرها. الموافقات الأخيرة على الجلوكوسيل هيسبيريدين وزيت الجوز النمر تظهر الدعم التنظيمي للابتكارات المثبتة علمياً.

آسيا والمحيط الهادئ تتوقع معدل نمو سنوي مركب 6.04% حتى عام 2030، مدفوعة بزيادة الدخول المتاحة والتحضر والطلب المتزايد على المنتجات الوظيفية. كتالوج "الأطعمة الثلاثة الجديدة" الموسع في الصين يتضمن 98 مكون جديد و215 مضاف، مما يوفر إرشادات واضحة للموردين الدوليين. الاستثمارات التكنولوجية الحيوية الإقليمية، مثل منصة CellularFood من VTT، تدعم الإنتاج المحلي للبروتينات البديلة والمواد النشطة بيولوجياً المتخصصة. القبول التقليدي للمكونات النباتية يمكن من اعتماد أوسع للمكونات المتكيفة والفطر الوظيفي في منتجات الأطعمة الرئيسية، مما يوسع سوق المكونات المتخصصة.

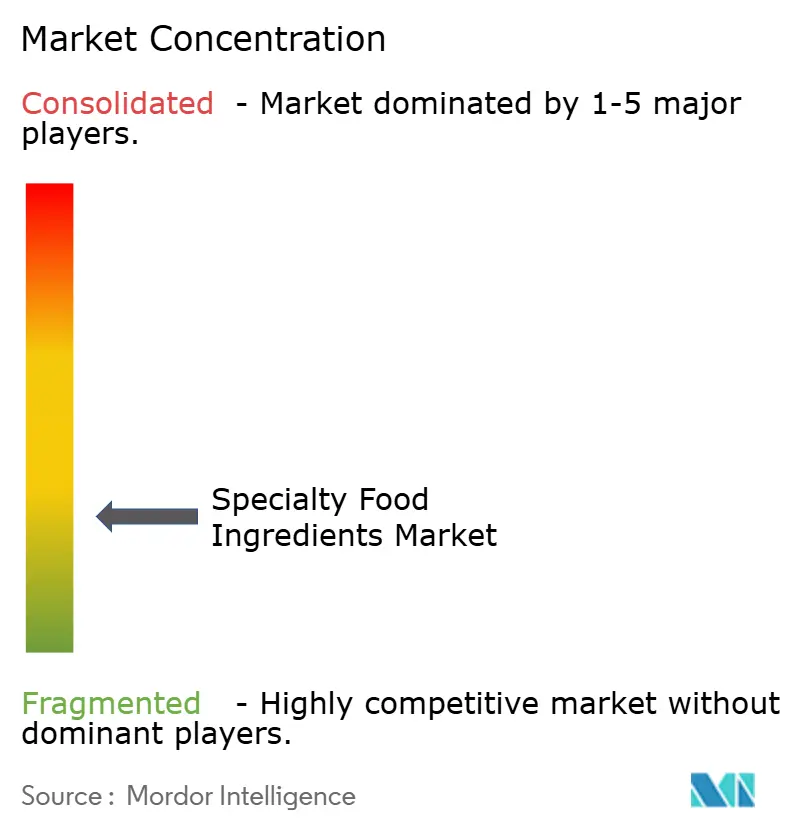

المشهد التنافسي

يحتفظ سوق مكونات الأطعمة المتخصصة بهيكل مجزأ. الشركات الكبرى تركز على الابتكار من خلال تطبيقات صفر انبعاثات كربونية وعمليات التخمير المملوكة لحماية الهوامش أثناء تقلبات أسعار السلع. تشمل اللاعبين الرئيسيين في السوق شركة آرتشر دانيلز ميدلاند، وشركة كارجيل المدمجة، ومجموعة كيري العامة المحدودة، وشركة النكهات والعطور الدولية المحدودة، وشركة تيت آند لايل العامة المحدودة.

الشركات تعزز تكاملها الرأسي من خلال عمليات الاستحواذ على منشآت التخمير والسلالات المملوكة وقدرات التركيب النهائية لتقليل مخاطر سلسلة التوريد. الموافقات التنظيمية تخلق مزايا السوق من خلال وثائق السلامة المثبتة. شهد السوق نمواً في نشاط الشركات الناشئة، مدعوماً برؤوس أموال المغامرة والمستثمرين من الشركات. هؤلاء الداخلون الجدد يركزون على المنتجات المخمرة بدقة، بما في ذلك بروتينات الهيم وبدائل البيض والبروتينات الحلوة التي تتماشى مع مطالب الاستدامة والعلامات النظيفة.

برزت مراكز التطبيق كأصول تنافسية رئيسية، مما يمكن موردي المكونات من العمل مباشرة مع مصنعي الأغذية في اختبار حلول جديدة. هذا التعاون يقلل وقت تطوير المنتج مع ضمان الامتثال التنظيمي. النهج المركز على الخدمة يعزز علاقات العملاء ويزيد تكاليف التحويل، مما يعزز مواقع السوق مع نمو المتطلبات الوظيفية ولوائح الوسم الإقليمية في التعقيد.

قادة صناعة مكونات الأطعمة المتخصصة

-

شركة آرتشر دانيلز ميدلاند

-

شركة كارجيل المدمجة

-

مجموعة كيري العامة المحدودة

-

شركة النكهات والعطور الدولية المحدودة

-

شركة تيت آند لايل العامة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: طورت زامبلا تقنية تكويس نباتية لتدعيم فيتامين د في الأطعمة والمشروبات. تستخدم التقنية بروتين البازلاء لإنشاء كبسولات مجهرية تحمي فيتامين د من التدهور أثناء المعالجة والتخزين والهضم، مع الحفاظ على استقراره وتوافره الحيوي.

- يوليو 2024: قدمت شركة نوتراإكس فود المحدودة بي-شوجر، منتج محلي طبيعي تم تطويره باستخدام تقنية التضمين الجاف. تربط العملية L-أرابينوز مع السكر العادي ومحلي طبيعي إضافي. بي-شوجر مناسب للمشروبات وعناصر المخابز والحلويات ومنتجات الألبان ويوفر نوتات الكراميل. يقدم المنتج أربع فوائد رئيسية: الحلاوة وتقليل السعرات الحرارية وخصائص حجب السكر وتكاليف أقل.

- يناير 2024: حصلت إيلو لايف سيستمز المقرة في شمال كارولينا على 20.5 مليون دولار أمريكي في جولة تمويل السلسلة A2 لتطوير محلياتها الطبيعية عالية الكثافة وموز كافنديش المقاوم للأمراض الذي يمكنه مقاومة مرض الفطر الذابل الفيوزاريومي (TR4).

- يناير 2024: قدمت إيفونيك إندستريز فيتابور، مجموعة جديدة من الفيتامينات القابلة للذوبان في الماء لتدعيم الأطعمة والمشروبات في منطقة آسيا والمحيط الهادئ. يهدف المنتج إلى تعزيز القيمة الغذائية لمنتجات غذائية مختلفة، مما يلبي الطلب المتزايد على الأطعمة المدعمة.

نطاق تقرير السوق العالمي لمكونات الأطعمة المتخصصة

تقدم مكونات الأطعمة المتخصصة فوائد تكنولوجية ووظيفية وتوفر للمستهلكين مجموعة واسعة من خيارات الطعام اللذيذة والآمنة والصحية والميسورة التكلفة والعالية الجودة والمنتجة بشكل مستدام.

سوق مكونات الأطعمة المتخصصة مقسم حسب نوع المنتج (مكون الطعام الوظيفي، النشا المتخصص ومحسنات الملمس، المحليات، نكهات الطعام والمحسنات، المحمضات، المواد الحافظة، المستحلبات، الملونات، الإنزيمات، البروتينات، الدهون والزيوت المتخصصة، الكولويدات المائية الغذائية ومتعددات السكاريد، عوامل مكافحة التكتل، الخميرة، والجلسرين الغذائي)، التطبيق (منتجات المخابز، المشروبات، اللحوم والدواجن والمأكولات البحرية، منتجات الألبان، الحلويات، الدهون والزيوت، تتبيلات/توابل/صلصات/مارينيد، المعكرونة والحساء والشعيرية، الطعام المحضر، الأطعمة والمشروبات النباتية، والتطبيقات الأخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). يقدم التقرير حجم السوق والتوقعات من حيث القيمة بمليون دولار أمريكي لجميع القطاعات المذكورة أعلاه.

| مكون الطعام الوظيفي | الفيتامينات |

| المعادن | |

| الأحماض الأمينية | |

| مكونات الأوميجا-3 | |

| مزارع البروبيوتيك | |

| مكونات الأطعمة الوظيفية الأخرى | |

| النشا المتخصص ومحسنات الملمس | |

| المحلي | |

| نكهات الطعام والمحسنات | |

| المحمضات | |

| المواد الحافظة | |

| المستحلبات | |

| الملونات | |

| الإنزيمات | |

| البروتينات | |

| الدهون والزيوت المتخصصة | |

| الكولويدات المائية الغذائية ومتعددات السكاريد | |

| عوامل مكافحة التكتل | |

| أنواع المنتجات الأخرى |

| منتجات المخابز |

| المشروبات |

| اللحوم والدواجن والمأكولات البحرية |

| منتجات الألبان |

| الحلويات |

| الدهون والزيوت |

| تتبيلات/توابل/صلصات/مارينيد |

| المعكرونة والحساء والشعيرية |

| الطعام المحضر |

| الأطعمة والمشروبات النباتية |

| التطبيقات الأخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| هولندا | |

| بولندا | |

| بلجيكا | |

| السويد | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| إندونيسيا | |

| كوريا الجنوبية | |

| تايلاند | |

| سنغافورة | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| كولومبيا | |

| تشيلي | |

| بيرو | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| نيجيريا | |

| مصر | |

| المغرب | |

| تركيا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المنتج | مكون الطعام الوظيفي | الفيتامينات |

| المعادن | ||

| الأحماض الأمينية | ||

| مكونات الأوميجا-3 | ||

| مزارع البروبيوتيك | ||

| مكونات الأطعمة الوظيفية الأخرى | ||

| النشا المتخصص ومحسنات الملمس | ||

| المحلي | ||

| نكهات الطعام والمحسنات | ||

| المحمضات | ||

| المواد الحافظة | ||

| المستحلبات | ||

| الملونات | ||

| الإنزيمات | ||

| البروتينات | ||

| الدهون والزيوت المتخصصة | ||

| الكولويدات المائية الغذائية ومتعددات السكاريد | ||

| عوامل مكافحة التكتل | ||

| أنواع المنتجات الأخرى | ||

| حسب التطبيق | منتجات المخابز | |

| المشروبات | ||

| اللحوم والدواجن والمأكولات البحرية | ||

| منتجات الألبان | ||

| الحلويات | ||

| الدهون والزيوت | ||

| تتبيلات/توابل/صلصات/مارينيد | ||

| المعكرونة والحساء والشعيرية | ||

| الطعام المحضر | ||

| الأطعمة والمشروبات النباتية | ||

| التطبيقات الأخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| هولندا | ||

| بولندا | ||

| بلجيكا | ||

| السويد | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| إندونيسيا | ||

| كوريا الجنوبية | ||

| تايلاند | ||

| سنغافورة | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| كولومبيا | ||

| تشيلي | ||

| بيرو | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| نيجيريا | ||

| مصر | ||

| المغرب | ||

| تركيا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مكونات الأطعمة المتخصصة؟

يقدر سوق مكونات الأطعمة المتخصصة بـ 166.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 210.88 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب 4.88%.

أي فئة منتج تحتل أكبر حصة؟

تصدرت مكونات الأطعمة الوظيفية بـ 17.15% من إيرادات عام 2024، مدفوعة بالطلب على الفيتامينات والمعادن والبروبيوتيك التي تدعم ادعاءات صحية محددة.

أي قطاع تطبيق ينمو بأسرع وتيرة؟

من المتوقع أن تنمو تطبيقات الأطعمة والمشروبات النباتية بمعدل نمو سنوي مركب 6.68% حتى عام 2030 حيث يسعى المستهلكون لبدائل بروتين مستدامة.

لماذا تعتبر آسيا والمحيط الهادئ المنطقة الأسرع نمواً؟

ارتفاع الدخول المتاحة والتحضر والدعم التنظيمي للأطعمة الجديدة تدفع آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 6.04%.

آخر تحديث للصفحة في: