حجم وحصة سوق مكونات طلاء الطعام

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 2.85 مليار دولار أمريكي |

| حجم السوق (2030) | 4.07 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.53% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكونات طلاء الطعام من قبل مورد إنتيليجنس

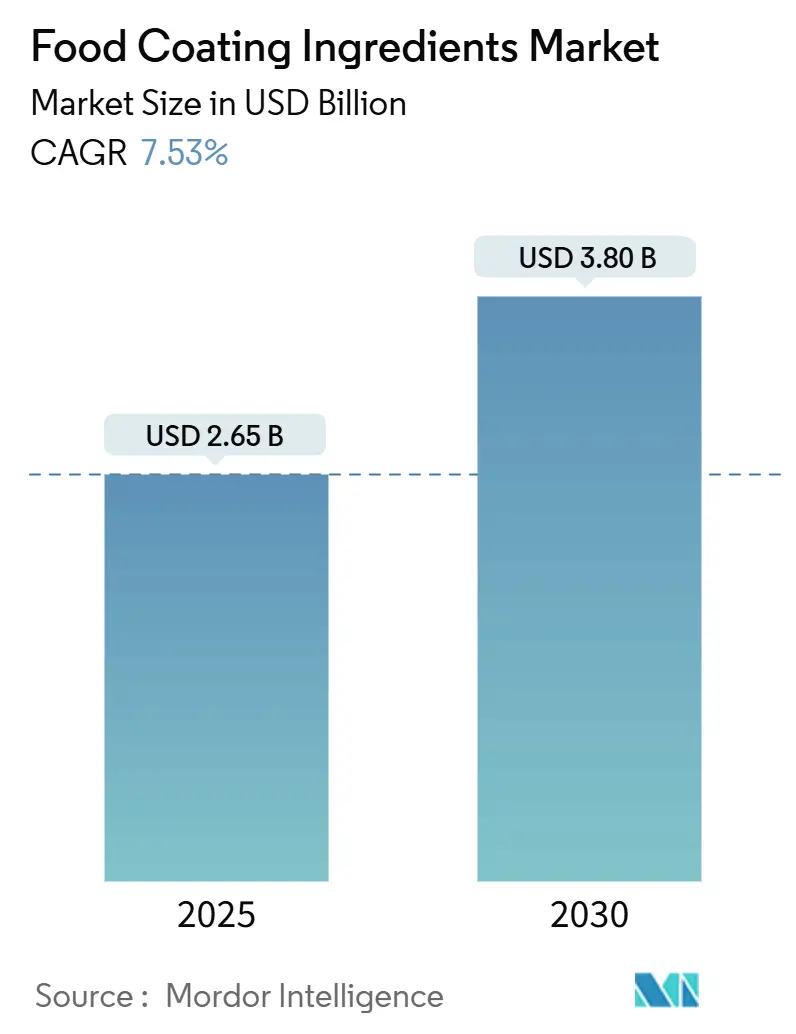

يقدر حجم السوق العالمي لمكونات طلاء الطعام بقيمة 2.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.80 مليار دولار أمريكي بحلول عام 2030، نامياً بمعدل نمو سنوي مركب قدره 7.53% خلال فترة التوقعات. يعكس مسار النمو هذا التحول الاستراتيجي للصناعة نحو التعزيز الوظيفي وتركيبات الملصقات النظيفة، مدفوعاً بتطور تفضيلات المستهلكين والتطورات التقنية في طرق تطبيق الطلاء. تتأثر ديناميات السوق بشكل متزايد بتقارب الضغوط التنظيمية والابتكار التقني، خاصة في تطوير الطلاءات المضادة للميكروبات. إن موافقة إدارة الأغذية والعقاقير الأمريكية مؤخراً على فوسفات الكالسيوم ومستخلص زهرة البازلاء الزرقاء كإضافات ألوان، سارية من يونيو 2025، تمثل مثالاً على التكيف التنظيمي مع اتجاهات المكونات الطبيعية [1]السجل الفيدرالي، قائمة إضافات الألوان المعفاة من الشهادات؛ فوسفات الكالسيوم،

federalregister.gov. فتحت هذه الموافقة فرصاً جديدة للمصنعين لتطوير حلول طلاء مبتكرة باستخدام الملونات الطبيعية. مكن التطور في تقنيات الطلاء المصنعين من تحقيق التصاق أفضل، وتطبيق موحد، ووظائف معززة. أدت هذه التحسينات إلى تطوير مكونات طلاء متعددة الوظائف توفر حواجز الرطوبة، وملمس محسن، وملامح غذائية معززة. شهدت الصناعة أيضاً زيادة في اعتماد مواد الطلاء المستدامة، مما يعكس الوعي البيئي المتزايد بين المستهلكين والمصنعين على حد سواء.

النقاط الرئيسية للتقرير

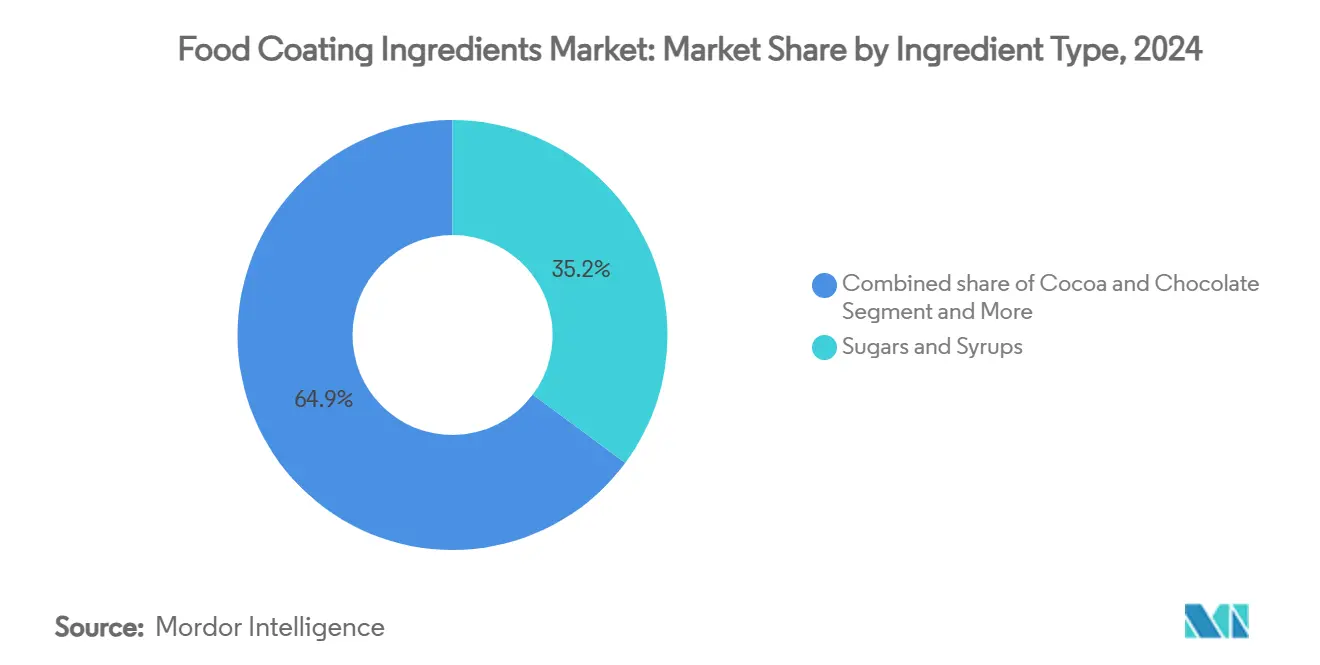

• حسب نوع المكون، حازت السكريات والشراب على 35.15% من حصة سوق مكونات طلاء الطعام في عام 2024، بينما الكاكاو والشوكولاتة في طريقهما لأسرع معدل نمو سنوي مركب بنسبة 8.15% حتى عام 2030.

• حسب الشكل، حقق الطلاء السائل 65.12% من الإيرادات في عام 2024 ومن المتوقع أن يتوسع بمعدل نمو سنوي مركب 9.15% بين 2025-2030.

• حسب الطبيعة، احتفظت المنتجات التقليدية بحصة 73.66% في عام 2024، بينما من المتوقع أن تسجل الخطوط العضوية معدل نمو سنوي مركب 10.27% حتى 2030.

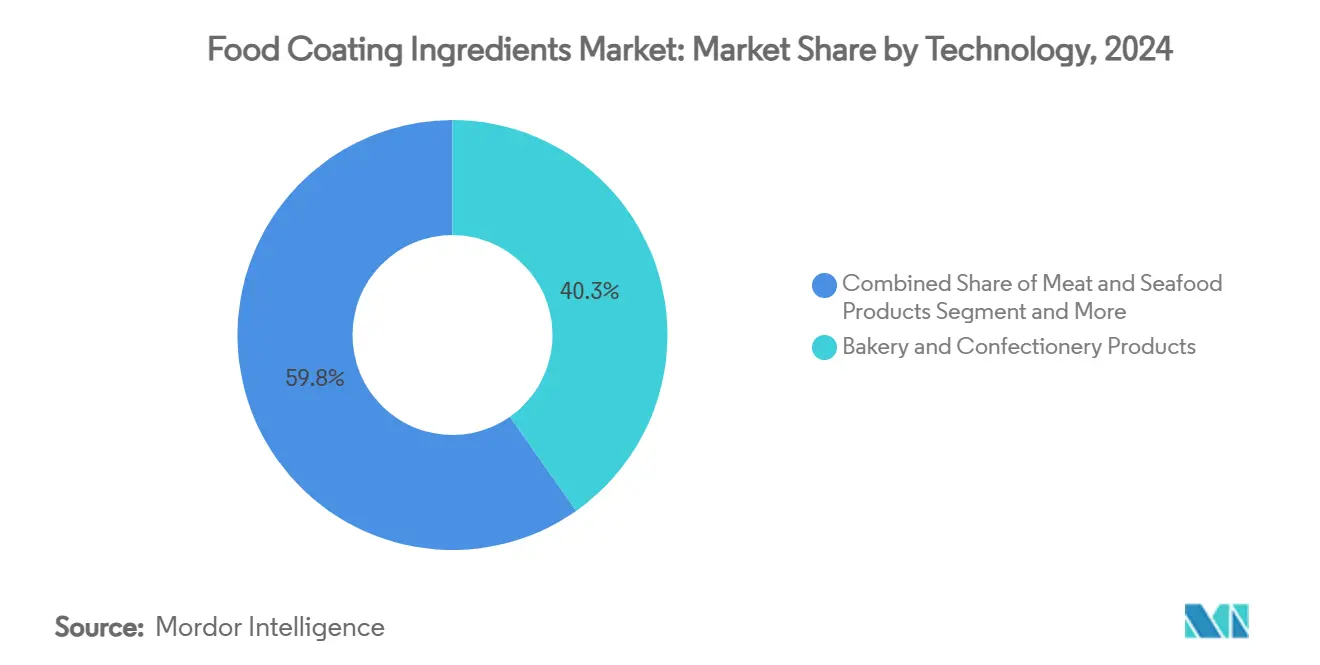

• حسب التطبيق، هيمنت المخبوزات والحلويات بحصة 40.25% في عام 2024، لكن طلاءات اللحوم والمأكولات البحرية ستنمو بمعدل نمو سنوي مركب 10.65% خلال 2025-2030.

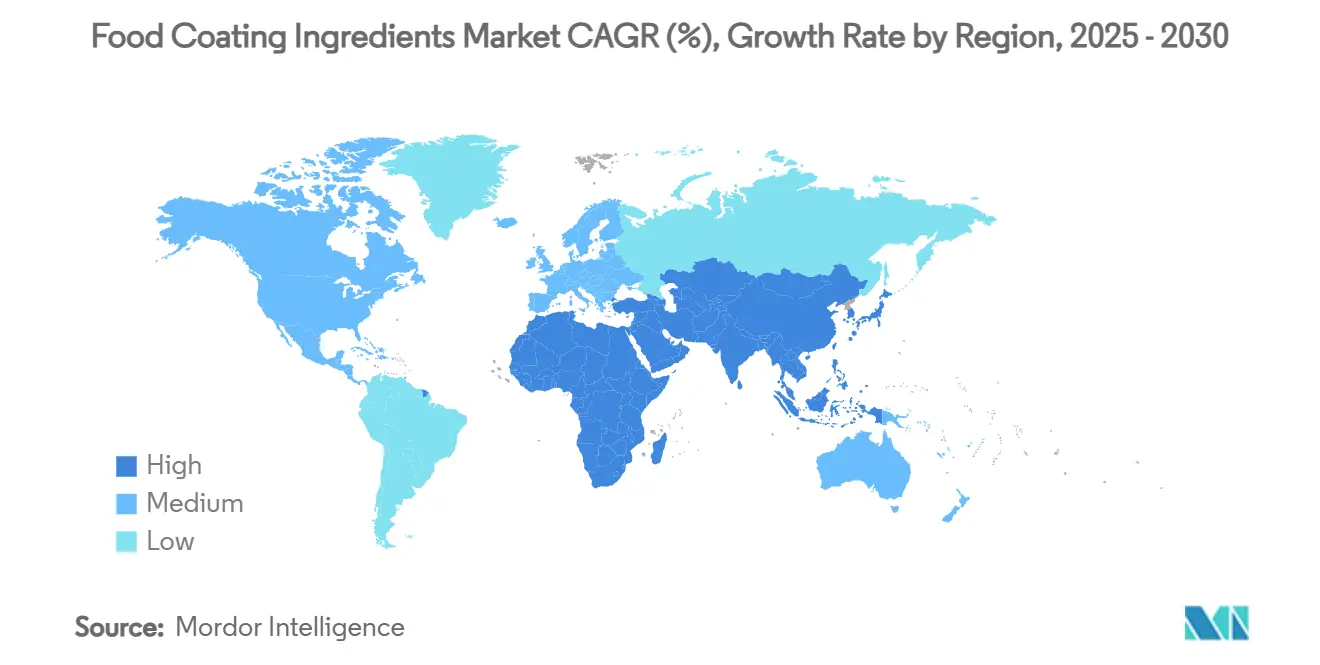

• حسب الجغرافيا، سيطرت أمريكا الشمالية على 42.68% من إيرادات 2024، لكن من المتوقع أن تنمو آسيا والمحيط الهادئ بأسرع معدل 9.96% معدل نمو سنوي مركب خلال أفق التوقعات.

اتجاهات ورؤى السوق العالمي لمكونات طلاء الطعام

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب على الأطعمة المصنعة وأطعمة الراحة | +1.8% | عالمي، مع أقوى تأثير في آسيا والمحيط الهادئ وأمريكا الشمالية | متوسط المدى (2-4 سنوات) |

| توسع صناعات المخبوزات والحلويات والوجبات الخفيفة | +1.5% | أمريكا الشمالية والاتحاد الأوروبي أساسي، يتوسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| التطورات التقنية في طرق تطبيق الطلاء | +1.2% | عالمي، تقوده أمريكا الشمالية وأوروبا | قصير المدى (≤ سنتان) |

| اعتماد الملصقات النظيفة والمكونات العضوية والنباتية | +1.0% | أمريكا الشمالية والاتحاد الأوروبي أولية، تنتشر عالمياً | متوسط المدى (2-4 سنوات) |

| تزايد شعبية المنتجات المجمدة والمبردة والمستقرة على الرف | +0.9% | عالمي، مع التركيز على الأسواق المتقدمة | طويل المدى (≥ 4 سنوات) |

| تزايد الطلب على الطلاءات الصالحة للأكل الوظيفية والمضادة للميكروبات | +0.8% | عالمي، مع اعتماد مبكر في المناطق الواعية بسلامة الأغذية | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب على الأطعمة المصنعة وأطعمة الراحة

إن الارتفاع في استهلاك الأطعمة المصنعة وأطعمة الراحة يعيد تشكيل متطلبات مكونات الطلاء بشكل جوهري، حيث يعطي المصنعون الأولوية للتركيبات التي تحافظ على سلامة المنتج خلال دورات التخزين والنقل الممتدة. يتسارع هذا الاتجاه في الأسواق الناشئة حيث تدفع التحضر تحولات أنماط النظام الغذائي نحو الأطعمة المعبأة، مما يخلق فرص حجم كبيرة لموردي مكونات الطلاء. ينسجم نمو قطاع الأطعمة الجاهزة مباشرة مع ابتكار مكونات الطلاء، حيث يسعى المصنعون لحلول تقدم ملمساً ثابتاً وإطلاق نكهة وجاذبية بصرية عبر ظروف تخزين متنوعة. تمكن تقنيات الطلاء المتقدمة الآن من إطالة مدة الصلاحية دون المساس بالصفات الحسية، معالجة التحدي المزدوج لأمن الغذاء وتوقعات المستهلكين. يمثل قطاع معالجة الأغذية في الهند هذا التحول، مع مبادرات حكومية مثل مخطط الحافز المرتبط بالإنتاج الذي يدفع توسع القدرات واعتماد التقنيات [2]مؤسسة الهوية التجارية الهندية، "نظرة عامة على صناعة معالجة الأغذية،" ibef.org.

توسع صناعات المخبوزات والحلويات والوجبات الخفيفة

إن تطور قطاع المخبوزات والحلويات نحو المنتجات الممتازة والحرفية يخلق متطلبات معقدة لمكونات الطلاء تمتد إلى ما وراء الحفظ الأساسي لتشمل تعزيز الصفات الحسية والتمايز البصري. يكشف السوق المتنامي للشوكولاتة عن ثلاثة اتجاهات استهلاكية مختلفة تدفع ابتكار الطلاء: المتعة المكثفة التي تركز على النكهات الجريئة، والمتعة الواعية التي تؤكد على المصادر الأخلاقية، والمتعة الصحية التي تدمج المكونات الوظيفية. هذا التقسيم يجبر مصنعي مكونات الطلاء على تطوير تركيبات متخصصة تعالج كل فئة مستهلك مع الحفاظ على كفاءة الإنتاج. إن التوسع المتوازي لصناعة الوجبات الخفيفة، خاصة في المنتجات المتوافقة مع القلاية الهوائية، يتطلب مكونات طلاء تؤدي بشكل مثالي تحت ظروف طبخ عالية الحرارة منخفضة الزيت.

التطورات التقنية في طرق تطبيق الطلاء

تحدث تقنيات التطبيق الدقيق ثورة في كفاءة استخدام مكونات الطلاء مع تمكين مجموعات تركيبات كانت مستحيلة سابقاً، خاصة في الأنظمة النانوية المضادة للميكروبات التي تقدم تأثيرات حفظ مستهدفة. إن تكامل الذكاء الاصطناعي في تطبيق الطلاء، كما تظهره منصات الابتكار المدعومة بالذكاء الاصطناعي من مجموعة كيري، يمكن التحسين الفوري لسمك الطلاء وتوزيع المكونات ومعايير المعالجة. هذه التطورات التقنية تقلل نفايات المواد مع تحسين انتظام الطلاء، مما يؤثر مباشرة على هياكل تكلفة المصنعين وثبات جودة المنتج. استثمار بولر في حلول الاستدامة المدفوعة بالذكاء الاصطناعي يمثل مثالاً على كيفية دمج مصنعي المعدات للذكاء في أنظمة تطبيق الطلاء لتحسين استخدام الموارد وتقليل التأثير البيئي. إن تقارب التطبيق الدقيق والتركيب الذكي يخلق مزايا تنافسية للمصنعين الذين يمكنهم تقديم أداء طلاء فائق بحجم مكونات مقلل. الطرق المتقدمة للتطبيق تمكن أيضاً من دمج المكونات الوظيفية الحساسة للحرارة التي لم تتمكن سابقاً من النجاة من عمليات الطلاء التقليدية.

اعتماد الملصقات النظيفة والمكونات العضوية والنباتية

يدفع طلب المستهلكين على قوائم مكونات شفافة استراتيجيات إعادة تركيب جوهرية، حيث يستبدل المصنعون الإضافات الاصطناعية ببدائل مشتقة من النباتات تحافظ على أداء وظيفي مكافئ مع تلبية معايير الملصقات النظيفة. إن معدل النمو السنوي المركب للقطاع العضوي بنسبة 10.27% حتى عام 2030 يعكس فرص التموضع الممتاز للمصنعين الذين يمكنهم تقديم حلول طلاء عضوي معتمد دون المساس بخصائص التطبيق أو مدة الصلاحية. تطوير سباركسيل للألوان الطبيعية القائمة على السليلوز. تواجه مكونات الطلاء النباتي تحديات تقنية فريدة، خاصة في تحقيق خصائص الحاجز والالتصاق المقدمة تقليدياً بواسطة المكونات المشتقة من الحيوان. إطلاق فاربي ناتشورالز لـ Natufresh SA، بديل حمض السوربيك النباتي المشتق من التوت البري، يوضح تقدم الصناعة في تطوير مواد حافظة طبيعية تضاهي معايير أداء الصناعات الاصطناعية. تدفع حركة الملصقات النظيفة أيضاً الشفافية في طرق المصادر والمعالجة، مما يتطلب من موردي مكونات الطلاء توثيق والتحقق من سلسلة الإمداد بأكملها.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المتطلبات التنظيمية الصارمة المتعلقة بالإضافات ومسببات الحساسية | -0.8% | عالمي، مع أصرم إنفاذ في الاتحاد الأوروبي وأمريكا الشمالية | طويل المدى (≥ 4 سنوات) |

| تقلب أسعار المواد الخام | -0.6% | عالمي، مع أعلى تأثير على المناطق المعتمدة على السلع | قصير المدى (≤ سنتان) |

| تزايد المنافسة من طرق حفظ ومعالجة الأغذية البديلة | -0.4% | الأسواق المتقدمة مع اعتماد تقنية غذائية متقدمة | متوسط المدى (2-4 سنوات) |

| العمر الافتراضي المحدود واستقرار مكونات طلاء طبيعية معينة | -0.3% | عالمي، يؤثر على شرائح المنتجات الطبيعية الممتازة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المتطلبات التنظيمية الصارمة المتعلقة بالإضافات ومسببات الحساسية

تتكثف التعقيدات التنظيمية حيث تنفذ سلطات سلامة الأغذية العالمية بروتوكولات اختبار ومتطلبات توثيق أكثر تطوراً لمكونات الطلاء، خاصة تلك التي تحتوي على مسببات حساسية محتملة أو مركبات وظيفية جديدة. إطار إدارة الأغذية والعقاقير الشامل تحت 21 CFR Parts 170-186 يضع معايير تقييم أمان مفصلة للإضافات الغذائية، يتطلب بيانات سمية مكثفة والتحقق من عملية التصنيع التي يمكن أن تمدد جداول زمنية لتطوير المنتج. تحديثات توجيه FSIS 7120.1 الأخيرة للمواد المعتمدة لمنتجات اللحوم والدواجن تظهر التطور المستمر للمتطلبات التنظيمية، مع أحكام محددة للوكلاء المضادة للميكروبات والمركبات المكونة للأغشية التي تؤثر مباشرة على تركيبات مكونات الطلاء [3]وزارة الزراعة الأمريكية، "توجيه FSIS 7120.1،" usda.gov. يجب على المصنعين أيضاً التنقل في المعايير الدولية المتنوعة، حيث تحتفظ بعض المناطق بسياسات أكثر تقييداً على مكونات طلاء معينة، مما يحد من فرص التوحيد العالمي للمنتجات.

تقلب أسعار المواد الخام

تخلق تقلبات أسعار المواد الخام ضغط هامش كبير لمصنعي مكونات الطلاء، خاصة أولئك المعتمدين على السلع الزراعية الخاضعة لأنماط الطقس والتوترات الجيوسياسية وانقطاعات سلسلة الإمداد. أزمة الكاكاو تمثل مثالاً على هذا التحدي، حيث ارتفعت الأسعار تقريباً 300% بين 2023 و2024 بسبب تدهور التربة والمرض في المناطق المنتجة الرئيسية في ساحل العاج وغانا، مما أجبر المصنعين على تطوير تركيبات بديلة أو قبول ربحية مقللة. يمتد تقلب الأسعار إلى ما وراء السلع الفردية ليؤثر على فئات مكونات بأكملها، حيث غالباً ما يفتقر المصنعون إلى قوة تسعير كافية لتمرير زيادات التكلفة إلى معالجي الأغذية الذين يواجهون ضغوط هامش خاصة بهم. الوضع معقد بتوفر محدود لأدوات تحوط فعالة للعديد من مكونات الطلاء المتخصصة، مما يترك المصنعين عرضة لتقلبات السوق الفورية.

تحليل الشرائح

حسب نوع المكون: ابتكار الكاكاو يدفع النمو الممتاز

تشير تقسيم السوق للمكونات إلى أن السكريات والشراب تحتل حصة سوقية 35.15% في عام 2024. تنبع هذه الهيمنة من تطبيقها الواسع في تصنيع الحلويات وفعاليتها من حيث التكلفة. هذه المكونات التقليدية تحافظ على أهميتها في منتجات الحلويات من خلال توفير وظائف أساسية في الملمس والحفظ والطعم. السكريات، بما في ذلك السكروز والجلوكوز والفركتوز، تخدم أغراضاً متعددة في إنتاج الحلويات. تعمل كعوامل توسيط، وتعزز مدة الصلاحية من خلال التحكم في الرطوبة، وتساهم في عملية التبلور في الحلوى الصلبة. الشراب، خاصة شراب الذرة وشراب الذرة عالي الفركتوز، يمنع تبلور السكر في الحلوى الناعمة ويوفر ملمساً ناعماً في الكراميل والتوفي. فعالية التكلفة لهذه المكونات تُعزى إلى توفرها الواسع وسلاسل الإمداد المؤسسة وعمليات الإنتاج الفعالة. بالإضافة إلى ذلك، خصائصها الوظيفية في الربط وتفاعلات التسمير والتخمير تجعلها لا غنى عنها في تطبيقات حلويات متنوعة، من الشوكولاتة إلى الحلوى المطاطية والمارشميلو.

من المتوقع أن ينمو قطاع الكاكاو والشوكولاتة بمعدل نمو سنوي مركب 8.15% حتى عام 2030. يُدفع هذا النمو بطلب المستهلكين على منتجات الشوكولاتة الممتازة ودخل أعلى قابل للتصرف وزيادة استهلاك الشوكولاتة الداكنة. تشمل منتجات الشوكولاتة الممتازة شوكولاتة أحادية المنشأ والمتغيرات العضوية والألواح المنكهة المتخصصة. الوعي الصحي المتزايد بين المستهلكين قد عزز خاصة الطلب على الشوكولاتة الداكنة، التي تُدرك كبديل أصح بسبب خصائص مضادات الأكسدة ومحتوى السكر الأقل. يدعم توسع السوق تطورات في طرق معالجة الكاكاو، بما في ذلك تحسين تقنيات التخمير وأنظمة التخزين المتحكم بدرجة الحرارة وخطوط الإنتاج الآلية. بالإضافة إلى ذلك، النمو في إنتاج الشوكولاتة الحرفية قدم ملامح نكهة متنوعة وعروض منتجات فريدة، تلبي المستهلكين الساعين للتجارب شوكولاتة أصيلة وعالية الجودة.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب الشكل: هيمنة السوائل تعكس كفاءة التطبيق

تستحوذ الطلاءات السائلة على 65.12% من الحصة السوقية في عام 2024 وتحافظ على أسرع نمو بمعدل نمو سنوي مركب 9.15% حتى عام 2030، مما يعكس تفضيل الصناعة لكفاءة التطبيق وقدرات التغطية الموحدة التي تقلل نفايات المواد مع تحسين ثبات المنتج. تنبع هذه الهيمنة من خصائص الاختراق الفائقة للطلاءات السائلة وقدرتها على دمج المكونات الوظيفية الحساسة للحرارة التي لا يمكنها النجاة من عمليات الطلاء الجاف التقليدية. تسارع نمو القطاع السائل يعكس التطورات التقنية في أنظمة التطبيق بالرش ومعدات الجرعات الدقيقة التي تمكن المصنعين من تحقيق سمك طلاء مثالي برش مفرط أدنى. تحتفظ الطلاءات الجافة بأهمية استراتيجية في تطبيقات محددة حيث تفضل حساسية الرطوبة أو متطلبات مدة الصلاحية الممتدة التركيبات القائمة على المسحوق، خاصة في المنتجات المستقرة في الهواء المخصصة للأسواق الناشئة مع بنية سلسلة باردة محدودة.

تقسيم الشكل يعكس بشكل متزايد المتطلبات الوظيفية بدلاً من تفضيلات التطبيق التقليدية، حيث يختار المصنعون أشكال الطلاء بناءً على معايير أداء محددة مثل قوة الالتصاق وخصائص الحاجز والتوافق مع خطوات المعالجة اللاحقة. تشمل ابتكارات الطلاء السائل تطوير أنظمة قائمة على الماء تلغي المركبات العضوية المتطايرة مع الحفاظ على خصائص التطبيق، معالجة اللوائح البيئية ومخاوف السلامة في مكان العمل.

حسب الطبيعة: التموضع الممتاز العضوي يتسارع

تهيمن المنتجات التقليدية على السوق بحصة 73.66% في عام 2024. تحافظ هذه الطلاءات على ريادتها السوقية بسبب التكاليف الأقل وسلاسل الإمداد المؤسسة جيداً، خاصة في التطبيقات حيث متطلبات الأداء تتفوق على الحاجة للشهادة العضوية. ميزة التكلفة تنبع من اقتصادات الحجم في الإنتاج وعمليات التصنيع المعيارية والمواد الخام المتاحة بسهولة. بالإضافة إلى ذلك، تستفيد الطلاءات التقليدية من عقود من البحث والتطوير، مما ينتج عنه أداء مثبت عبر تطبيقات صناعية متنوعة. الشبكات التوزيع الواسعة والعلاقات المؤسسة مع الموردين تعزز أكثر موقعهم السوقي، خاصة في المناطق حيث حساسية السعر عامل حاسم في قرارات الشراء.

من المتوقع أن تنمو البدائل العضوية بمعدل نمو سنوي مركب 10.27% حتى عام 2030. هذا النمو في الطلاءات العضوية يعكس تفضيل المستهلك للمنتجات المعتمدة واستعدادهم لدفع أسعار ممتازة. هذا الفرق في النمو يشير إلى تقسيم سوق ناجح حيث تستطيع الطلاءات العضوية أن تتطلب أسعار ممتازة كافية لتعويض تكاليف المواد الخام الأعلى ومصروفات الشهادة. يدعم توسع القطاع العضوي وضوح تنظيمي حول متطلبات الشهادة العضوية لمكونات الطلاء، مما يمكن المصنعين من تطوير تركيبات متوافقة بثقة في التموضع السوقي. مسار نمو القطاع العضوي يعكس اتجاهات استهلاكية أوسع نحو الشفافية والمكونات الطبيعية، مع استثمار المصنعين في تطوير سلسلة إمداد عضوية لالتقاط فرص التموضع الممتاز.

حسب التطبيق: ابتكار اللحوم والمأكولات البحرية يقود النمو

يهيمن قطاع المخبوزات والحلويات على السوق بحصة 40.25% في عام 2024، مما يشير إلى طلب كبير في تطبيقات الأغذية. بروز هذا القطاع مدفوع بتزايد تفضيل المستهلكين للمخبوزات والتحضر المتزايد وارتفاع الدخل القابل للتصرف. يركز المصنعون على تطوير منتجات مبتكرة وتوسيع محافظ منتجاتهم لتلبية تفضيلات استهلاكية متنوعة. نمو القطاع مدعوم أكثر بالتطورات التقنية في عمليات الإنتاج والاتجاه المتزايد للمنتجات المخبوزة الممتازة والحرفية.

تبرز تطبيقات اللحوم والمأكولات البحرية كأسرع قطاع نمواً بمعدل نمو سنوي مركب 10.65% حتى عام 2030، مدفوعاً بتطوير بدائل اللحوم النباتية ومتطلبات الحفظ المتقدمة. نمط النمو هذا يعكس توسع الصناعة إلى ما وراء التطبيقات التقليدية في قطاعات متطلبة تقنياً حيث تلعب مكونات الطلاء أدواراً حاسمة في محاكاة الملمس والحفظ والتعزيز الحسي. تسارع قطاع اللحوم والمأكولات البحرية يستفيد من ابتكارات الطلاء المضاد للميكروبات التي تمدد مدة الصلاحية مع الحفاظ على سلامة المنتج، مهم خاصة لمنتجات البروتين عالية المخاطر. بدائل اللحوم النباتية تدفع ابتكاراً كبيراً في تطبيقات الطلاء، حيث يجب أن تتكرر المكونات ملمس ومظهر وخصائص طبخ البروتينات الحيوانية مع الحفاظ على شهادة نباتية.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

تحتل أمريكا الشمالية حصة سوقية 42.68% في عام 2024، مدعومة ببنيتها التحتية المتقدمة لمعالجة الأغذية والأطر التنظيمية التي تعزز حلول الطلاء عالية الجودة. موافقات إدارة الأغذية والعقاقير الأخيرة على مكونات مثل فوسفات الكالسيوم ومستخلص زهرة البازلاء الزرقاء كإضافات ألوان تعكس الدعم التنظيمي للمنطقة للابتكار. العلاقات القوية بين مصنعي مكونات الطلاء ومعالجي الأغذية تسهل التنفيذ السريع للتركيبات والتقنيات الجديدة.

تبرز آسيا والمحيط الهادئ كأسرع منطقة نمواً بمعدل نمو سنوي مركب 9.96% حتى عام 2030، مدفوعة بالتصنيع السريع لقطاعات معالجة الأغذية وتوسع القواعد الاستهلاكية للطبقة المتوسطة التي تدفع الطلب على الأطعمة المصنعة وأطعمة الراحة. تظهر صناعة معالجة الأغذية في الصين قوة خاصة، حيث تحتل الولايات المتحدة المرتبة الرابعة كأكبر مصدر للمنتجات الموجهة للمستهلك إلى الصين في عام 2023، مما يشير إلى طلب استيراد كبير للمكونات المتخصصة بما في ذلك حلول الطلاء [4]وزارة الزراعة الأمريكية، الصين: مكونات معالجة الأغذية السنوية،

fas.usda.gov. نمو المنطقة يخلق فرصاً لموردي مكونات الطلاء الذين يمكنهم تكييف التركيبات مع تفضيلات الطعم المحلية مع الحفاظ على معايير الجودة الدولية. إطلاق تيت آند لايل لمختبر آلي في سنغافورة لحلول الملمس يظهر التزام الشركات المتعددة الجنسيات بقدرات الابتكار الإقليمية.

تحافظ أوروبا على حضور سوق كبير من خلال الأطر التنظيمية المتقدمة وتفضيل المستهلك للمكونات الطبيعية والعضوية، مدفوعة الابتكار في تركيبات الطلاء النظيف وطرق الإنتاج المستدامة. أمريكا الجنوبية والشرق الأوسط وأفريقيا تمثل فرصاً ناشئة حيث التطوير الاقتصادي والتحضر يدفع استهلاك الأطعمة المصنعة، مما يخلق طلباً لمكونات الطلاء التي تمكن منتجات مستقرة على الرف مناسبة لبيئات توزيع تحديية.

ملاحظة: حصص المناطق لجميع المناطق الفردية ستكون متوفرة عند شراء التقرير

المشهد التنافسي

يعرض سوق مكونات طلاء الطعام تركزاً معتدلاً بنتيجة تركز 4 من أصل 10، مع لاعبين مؤسسين يستفيدون من مزايا الحجم في شراء المواد الخام وشبكات التوزيع العالمية، بينما تخلق الفرص الناشئة في الشرائح الوظيفية والملصقات النظيفة نقاط دخول للموردين المتخصصين بتركيبات مبتكرة.

قادة السوق مثل شركة كارجيل المحدودة وشركة آرتشر دانيلز ميدلاند وشركة الأغذية البريطانية المساهمة المحدودة يحافظون على مواقع تنافسية من خلال استراتيجيات التكامل العمودي التي تتحكم في إمدادات المواد الخام الرئيسية وتمكن تحجيم الإنتاج الفعال من ناحية التكلفة. تزداد الكثافة التنافسية في الشرائح الممتازة حيث يمكن التمايز من خلال الأداء الوظيفي والتموضع بالملصقات النظيفة هوامش أعلى، مجتذبة كلاً من اللاعبين المؤسسين والشركات الناشئة المبتكرة.

يبرز اعتماد التقنيات كعامل تنافسي حاسم، مع استثمار الشركات في تحسين التركيب المدفوع بالذكاء الاصطناعي وأنظمة التطبيق الدقيق لتقليل التكاليف مع تحسين ثبات المنتج.

قادة صناعة مكونات طلاء الطعام

-

شركة كارجيل المحدودة

-

شركة آرتشر دانيلز ميدلاند

-

شركة الأغذية البريطانية المساهمة المحدودة

-

شركة أغرانا بيتايليغونغس المساهمة

-

شركة بايونير فودز

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مايو 2025: في معرض فرانكفورت IFFA التجاري، قدمت ساردا بايو بوليمرز حلول هيدروكولويد نظيفة الملصق ونباتية لتطبيقات اللحوم والبروتين البديل. عروضهم تشمل صمغ الغوار وصمغ كاسيا تورا والكونجاك والزانثان والكاراجينان وزايلوغلوكان التمر الهندي و CMC، مصممة لتعزيز الملمس بمعالجة أدنى مع التأكيد على الاستدامة والأداء.

- أبريل 2025: AGRANA، منتج عالمي لمكونات متخصصة قائمة على النشا من النمسا، كشفت عن خط جديد من النشويات نظيفة الملصق، تحت علامة AGENAPURE، موسعة محفظة منتجاتها.

- ديسمبر 2024: قدمت شركة إنغريديون المحدودة نشا نوفيشن إندلج 2940، نشا ذرة أصلي وظيفي غير معدل وراثياً، لتوسيع نطاق محسنات الملمس نظيفة الملصق. لاحظت الشركة أن هذا النشا يمكن أن يحسن الملمس للتجليد والتركيب المشترك في منتجات الألبان وبدائل الألبان والحلويات.

نطاق تقرير السوق العالمي لمكونات طلاء الطعام

طلاءات الأغذية هي المكونات المستخدمة لطلاء الطعام لإضافة الملمس والنكهة والقيمة الغذائية.

يتم تقسيم سوق مكونات طلاء الطعام حسب النوع (السكريات والشراب، الكاكاو والشوكولاتة، الدهون والزيوت، التوابل والتتبيلات، الدقيق، الخليط والفتات، وأنواع أخرى)، التطبيق (المخبوزات، الحلويات، الوجبات الخفيفة، منتجات الألبان، اللحوم، وتطبيقات أخرى)، والجغرافيا (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا الجنوبية، والشرق الأوسط وأفريقيا). تم القيام بتحجيم السوق من ناحية القيمة بالدولار الأمريكي لجميع الشرائح المذكورة أعلاه.

| السكريات والشراب |

| الكاكاو والشوكولاتة |

| الدهون والزيوت |

| الأملاح والتوابل والتتبيلات |

| الدقيق والنشويات |

| الخليط والفتات |

| الهيدروكولويدات |

| أخرى |

| سائل |

| جاف |

| تقليدي |

| عضوي |

| منتجات المخبوزات والحلويات |

| منتجات اللحوم والمأكولات البحرية |

| الوجبات الخفيفة والألواح الغذائية |

| منتجات الألبان |

| أطعمة جاهزة للأكل وجاهزة للطبخ |

| بدائل اللحوم النباتية |

| أخرى |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| هولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب نوع المكون | السكريات والشراب | |

| الكاكاو والشوكولاتة | ||

| الدهون والزيوت | ||

| الأملاح والتوابل والتتبيلات | ||

| الدقيق والنشويات | ||

| الخليط والفتات | ||

| الهيدروكولويدات | ||

| أخرى | ||

| حسب الشكل | سائل | |

| جاف | ||

| حسب الطبيعة | تقليدي | |

| عضوي | ||

| حسب التطبيق | منتجات المخبوزات والحلويات | |

| منتجات اللحوم والمأكولات البحرية | ||

| الوجبات الخفيفة والألواح الغذائية | ||

| منتجات الألبان | ||

| أطعمة جاهزة للأكل وجاهزة للطبخ | ||

| بدائل اللحوم النباتية | ||

| أخرى | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| هولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق مكونات طلاء الطعام وكم سرعة نموه؟

يقدر السوق بقيمة 2.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 3.80 مليار دولار أمريكي بحلول عام 2030، محققاً معدل نمو سنوي مركب 7.53%.

أي منطقة تقود سوق مكونات طلاء الطعام اليوم؟

تحتل أمريكا الشمالية أكبر حصة في 2024 بنسبة 42.68%، مدعومة بالأتمتة المتقدمة واللوائح السلامة الصارمة.

أي فئة فرعية للمكونات تتوسع بأسرع معدل؟

من المتوقع أن ترتفع طلاءات الكاكاو والشوكولاتة بمعدل نمو سنوي مركب 8.15% حيث يقدم المبتكرون أنظمة بديل الكاكاو لتخفيف ارتفاعات أسعار السلع.

ما الذي يدفع النمو السريع في تطبيقات طلاء اللحوم والمأكولات البحرية؟

ارتفاع الطلب على الوجبات الخفيفة النباتية وعالية البروتين رفع قطاع اللحوم والمأكولات البحرية، الذي في طريقه لمعدل نمو سنوي مركب 10.65% حتى 2030 بسبب الابتكار المضاد للميكروبات والملمسي.

آخر تحديث للصفحة في: