حجم وحصة سوق مكثف الطعام

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| حجم السوق (2025) | 19.92 مليار دولار أمريكي |

| حجم السوق (2030) | 26.71 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 6.33% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | أمريكا الشمالية |

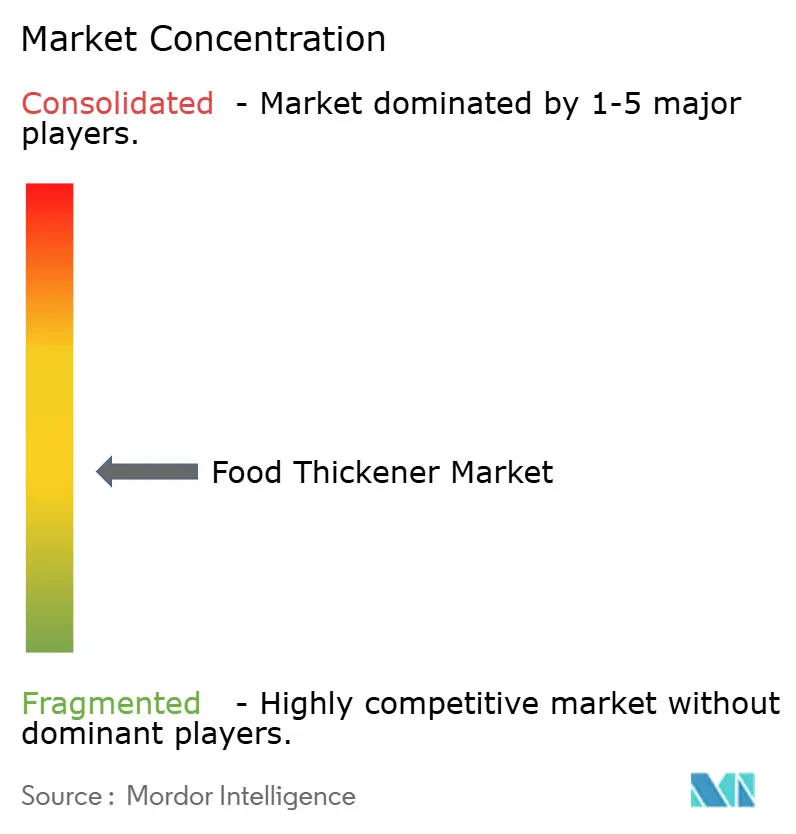

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مكثف الطعام من قبل مؤسسة مردور للاستخبارات

من المتوقع أن يبلغ سوق مكثف الطعام حجم سوق قدره 18.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 25.53 مليار دولار أمريكي بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 6.33%. يعكس الارتفاع المستمر دور المكون في تقديم قوام مستقر عبر المشروبات الفاخرة وخطوط الخالية من الغلوتين والأطعمة النباتية الناشئة. أدت تعددية استخدامات مكثف الطعام في هذه التطبيقات إلى زيادة اعتماد المصنعين الذين يسعون لتحسين ملمس المنتج واستقراره. يرفع وضع العلامة النظيفة، المدعوم بالاعتراف الأوسع بـ GRAS، الاعتماد في أمريكا الشمالية، بينما تسرع القدرة الإنتاجية في آسيا والمحيط الهادئ والمواءمة التنظيمية الامتصاص الإقليمي. يتعزز هذا الاتجاه أكثر بتفضيل المستهلكين المتزايد للمكونات الطبيعية والمألوفة على ملصقات المنتجات. يوفر الآن مزج الغرويات المائية كريمة تشبه منتجات الألبان في المنتجات النباتية، وتقلل التخمر الدقيق من الاعتماد على المحاصيل الحساسة للطقس. مكنت هذه التطورات التكنولوجية المصنعين من إنشاء بدائل نباتية تحاكي بشكل وثيق منتجات الألبان التقليدية. في الوقت نفسه، تدفع قيود الإمداد لصمغ الخروب المحلي والفحص المتزايد للأرقام الأوروبية المصنعين نحو الأسماء النباتية المألوفة والمصادر الميكروبية البديلة. فتح التحول نحو البدائل النباتية فرصاً جديدة لموردي المكونات لتطوير حلول طبيعية مبتكرة. يسمح مستوى معتدل من تجزئة السوق لكل من الموردين العالميين والمبتكرين المتخصصين بمتابعة استراتيجيات متميزة. عززت بنية السوق هذه المنافسة الصحية والتطوير المستمر للمنتجات، مما يفيد كلاً من المصنعين والمستخدمين النهائيين.

النقاط الرئيسية للتقرير

- حسب الفئة، تصدرت المكثفات الطبيعية بنسبة 69.22% من حصة سوق مكثف الطعام في عام 2024؛ من المتوقع أن تتوسع حصتها من حجم سوق مكثف الطعام بمعدل نمو سنوي مركب 7.08% حتى عام 2030.

- حسب النوع، شكلت الغرويات المائية 46.83% من حجم سوق مكثف الطعام في عام 2024، بينما من المقرر أن تنمو المكثفات القائمة على البروتين بمعدل نمو سنوي مركب 7.35% حتى عام 2030.

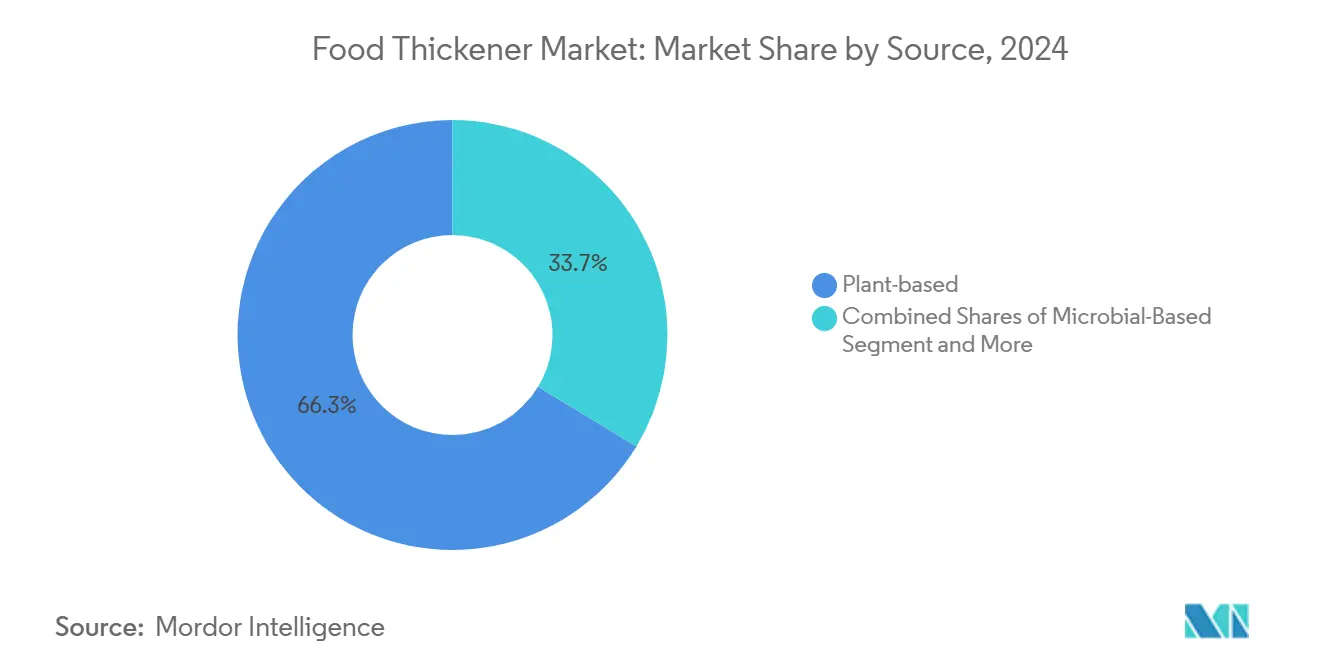

- حسب المصدر، سيطرت المدخلات المشتقة من النباتات على 66.33% من حجم سوق مكثف الطعام في عام 2024؛ تسجل المصادر الميكروبية أسرع معدل نمو سنوي مركب 8.66% حتى عام 2030.

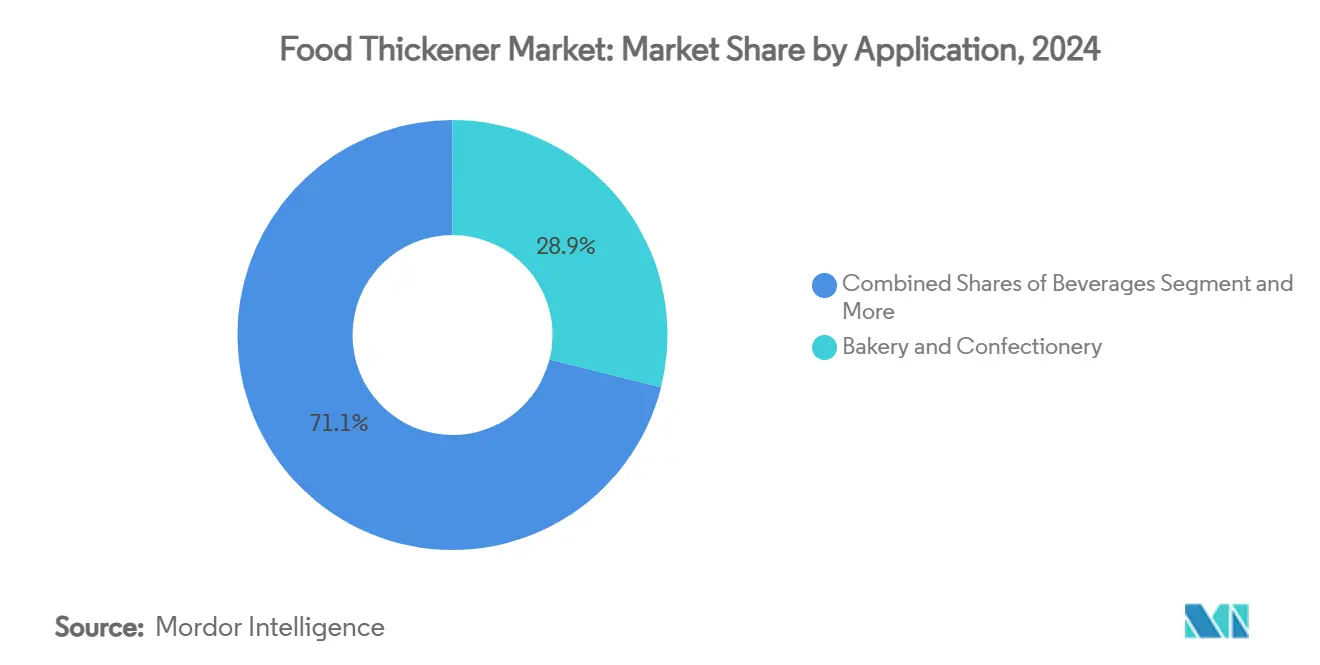

- حسب التطبيق، حافظت المخبوزات والحلويات على حصة إيرادات 28.93% في عام 2024؛ من المتوقع أن تتوسع المشروبات بمعدل نمو سنوي مركب 8.18%.

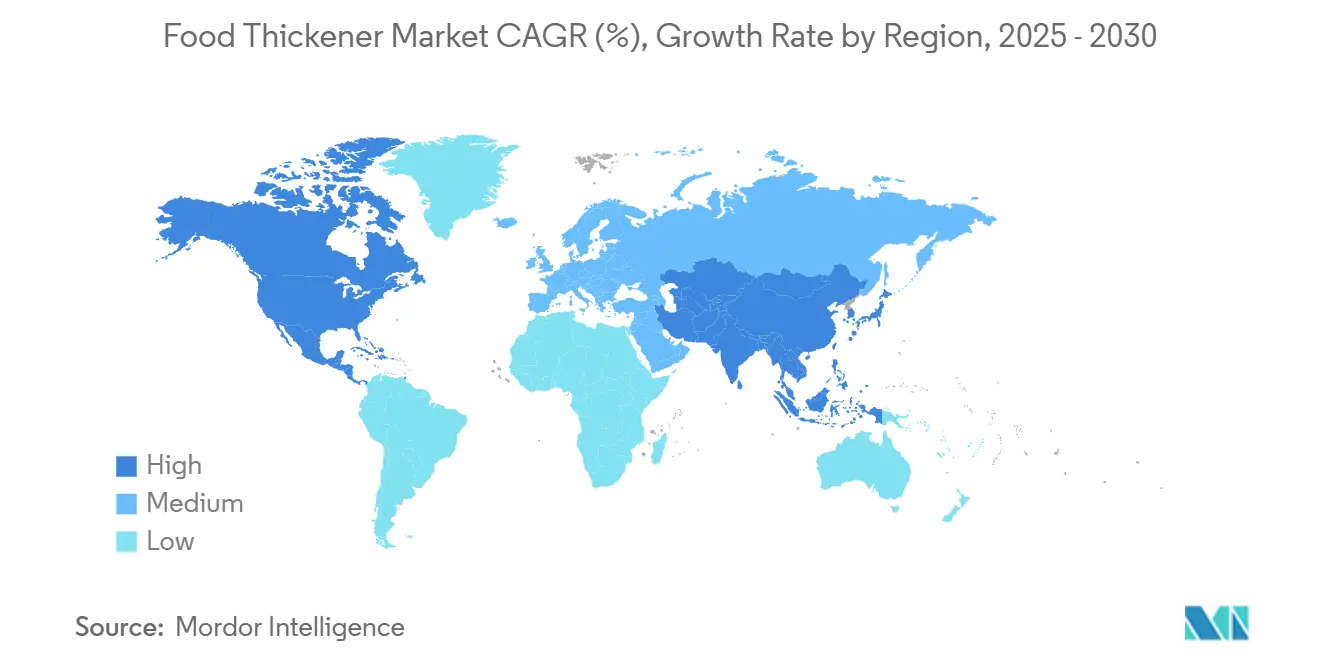

- حسب الجغرافيا، احتلت أمريكا الشمالية 38.55% من سوق مكثف الطعام في عام 2024؛ تسجل آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب 8.92% حتى عام 2030.

اتجاهات ورؤى سوق مكثف الطعام العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الطلب المتزايد على الأطعمة المعالجة المحسنة القوام | +1.8% | عالمي، التركيز على أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| النمو في خطوط خالية من الغلوتين ومثيرات الحساسية | +1.2% | أمريكا الشمالية والاتحاد الأوروبي، يمتد إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| شعبية بدائل الألبان واللحوم النباتية | +1.5% | عالمي، بقيادة أمريكا الشمالية وأوروبا | المدى القصير (≤ سنتان) |

| الاستخدام المتزايد لمكونات العلامة النظيفة | +1.1% | عالمي، الأقوى في الأسواق المتقدمة | المدى الطويل (≥ 4 سنوات) |

| الطلب من المخبوزات والحلويات | +0.9% | عالمي، آسيا والمحيط الهادئ أعلى نمو | المدى المتوسط (2-4 سنوات) |

| التوسع في المشروبات الفاخرة والحرفية | +0.8% | أمريكا الشمالية وأوروبا، ناشئة في آسيا والمحيط الهادئ | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

الطلب المتزايد على الأطعمة المعالجة المحسنة القوام

تقدمت هندسة القوام من التحكم البسيط في اللزوجة إلى التصميم الدقيق للملمس، مما مكن المصنعين من إنشاء منتجات بخصائص قوامية محددة تلبي تفضيلات المستهلكين. طور تطوير أدوات وطرق تحليل القوام المتطورة قدرة أكبر على قياس وتكرار خصائص الملمس المرغوبة. اعتراف إدارة الأغذية والعقاقير الأمريكية [1]إدارة الأغذية والعقاقير الأمريكية، "مضافات الأغذية المسموح بإضافتها مباشرة للطعام للاستهلاك البشري"، www.ecfr.gov بالنشويات المعدلة تحت 21 CFR الجزء 172 يسمح للمتغيرات المتقاطعة بالاحتفاظ باللزوجة أثناء المعالجة الحرارية، بينما يضمن أيضاً استقرار المنتج وإطالة مدة الصلاحية من خلال تحسين مقاومة الحرارة والقص. تُظهر الدراسات الحسية أن حجم الجسيمات في المشروبات القائمة على البازلاء والبطاطس يحدد الطباشيرية المدركة، مما يعطي المركبين أهدافاً واضحة لقبول المستهلك، حيث تشير الأبحاث إلى أن الجسيمات أقل من 50 ميكرون تقلل بشكل كبير من اكتشاف الحبيبية. تحاكي خلطات الغرويات المائية المتطورة الآن كريمة الألبان في العناصر النباتية، مما يفتح فرص التسعير المتميز، حيث تتناول هذه الحلول المبتكرة الطلب المتزايد على البدائل النباتية التي تحتفظ بقوام الألبان التقليدي. المصنعون الذين يجمعون بين الامتثال التنظيمي وعلم الحواس يؤمنون ميزة تنافسية، مما يعزز الحجم في الوجبات الملائمة والمشروبات الجاهزة للشرب، بينما يستفيدون أيضاً من زيادة ثقة المستهلك وتمايز السوق. يحتفظ الطلب القوي في هذه الفئات بسوق مكثف الطعام في مساره التصاعدي، مع نمو خاص يُلاحظ في عوامل التكثيف ذات العلامة النظيفة والمشتقة طبيعياً.

النمو في خطوط المنتجات الخالية من الغلوتين ومثيرات الحساسية

يحتاج منتجو الخالي من الغلوتين إلى أنظمة تكثيف تحل محل بنية بروتين القمح لكنها تتجنب التلوث المتبادل. يستدعي غياب الغلوتين عوامل تكثيف متخصصة يمكنها تكرار خصائص الربط والبنية لبروتينات القمح. الأبحاث التي تجمع بين الجيلان عالي الأسيل والبكتين منخفض الميثوكسيل تحسن القوام الليفي في اللحوم القائمة على الصويا، مما يساعد العلامات التجارية على تلبية مطالبات الداء البطني وخالية من مثيرات الحساسية. أظهرت هذه التركيبات المبتكرة أداءً متفوقاً في الحفاظ على سلامة المنتج وملمسه مقارنة بالبدائل التقليدية. تفرض لائحة الاتحاد الأوروبي EC 1333/2008 [2]المفوضية الأوروبية، "الاتحاد الأوروبي ينظم مضافات الأغذية تحت لائحة EC 1333/2008"، food.ec.europa.eu وسماً صارماً، مما يركز الابتكار بين الموردين ذوي الخبرة التنظيمية. أدت اللائحة إلى زيادة الاستثمار في البحث والتطوير لحلول التكثيف المتوافقة. تكتسب الغرويات المائية التي توفر استقرار التجميد-الذوبان جذباً حيث تسعى العلامات التجارية لتحقيق تكافؤ مدة الصلاحية مع المنتجات المحتوية على الغلوتين. أثبتت هذه الغرويات المائية المتخصصة أهمية في الحفاظ على جودة المنتج طوال سلسلة التوزيع وفترة التخزين. انتشر الطلب من أمريكا الشمالية إلى آسيا والمحيط الهادئ، مما يضخم سوق مكثف الطعام في خلطات المخبوزات والوجبات الخفيفة ونظائر اللحوم. كان التوسع ملحوظاً بشكل خاص في الاقتصادات الناشئة حيث ينمو الوعي بالحميات الخالية من الغلوتين بسرعة.

تزايد شعبية بدائل الألبان واللحوم النباتية

ينتج التخمر الدقيق بروتينات مطابقة للحيوانية للجبن أو الزبادي دون مدخلات الماشية، مما يقلل التأثير البيئي بينما يحافظ على الوظيفة. تمكن هذه التكنولوجيا المصنعين من إنشاء بدائل ألبان تطابق بشكل وثيق المنتجات التقليدية في الطعم والقوام. سرع قبول المستهلك المتزايد لهذه البدائل البحث والتطوير في هذا المجال. الصمغ الزانثاني في حليب الشوفان أو اللوز يحافظ على مستحلبات مستقرة عبر سلاسل التوزيع الطويلة. الاستقرار الذي يوفره الصمغ الزانثاني يضمن جودة منتج متسقة ويطيل مدة الصلاحية، مما يجعل المشروبات النباتية أكثر قابلية تجارياً. تحقيق عضة تشبه اللحم في البروتينات النباتية يتطلب شبكات غروانية مائية-بروتين تآزرية، مما يرفع قيمة المكون فوق وضع السلعة. أدى تطوير هذه الشبكات البروتينية المتخصصة إلى تحسينات كبيرة في بدائل اللحوم النباتية، مما يدفع زيادة الاستثمار في البحث والتطوير. العلامات التجارية التي تصل لتكافؤ حسي تحكم أقساط الرف، مما يعزز نمو سوق مكثف الطعام عبر الحلويات الخالية من الألبان والمنتجات اللحمية الهجينة. نجاح هذه المنتجات شجع المزيد من المصنعين لدخول سوق البروتين البديل، مما يوسع أكثر الطلب على مكثفات الطعام المتخصصة.

الاستخدام المتزايد لمكونات العلامة النظيفة

معظم المصنعين في أمريكا الشمالية يصنفون وضع العلامات النظيفة كمهم جداً، مع بعض يشيرون إلى مكاسب إيرادات بعد إعادة التركيب. يعكس هذا الاتجاه الاستجابة الاستراتيجية للمصنعين لتطور تفضيلات المستهلكين وديناميكيات السوق. يدفع المستهلكون أكثر للمدخلات القابلة للتعرف مثل دقيق التابيوكا عبر المضافات المحرفة، مما يظهر استعدادهم للاستثمار في منتجات بقوائم مكونات شفافة. تملي امتدادات إدارة الأغذية والعقاقير الأمريكية لقوائم GRAS خيارات مكثف طبيعي أوسع، مما يسهل التركيب، بينما يمكن المصنعين من توسيع محافظ منتجاتهم ذات العلامة النظيفة. يرتفع الطلب الأسرع بين المتسوقين المتعلمين، منتشراً لقنوات الكتلة حيث تضيق فروق الأسعار، مما يشير لقبول سوق أوسع للمكثفات الطبيعية عبر شرائح المستهلكين. يدعم التحول هيمنة الخيارات الطبيعية داخل سوق مكثف الطعام، حيث يستمر المصنعون في الابتكار وتطوير تركيبات جديدة لتلبية هذا الطلب المتزايد.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| تنظيم مضافات الطعام الصارم | -0.7% | عالمي، الأصرم في الاتحاد الأوروبي وأمريكا الشمالية | المدى الطويل (≥ 4 سنوات) |

| عدم استقرار المكثفات على مدى الصلاحية | -0.5% | عالمي، تحدي في المناخات الاستوائية | المدى المتوسط (2-4 سنوات) |

| حدود الوسم في العناصر العضوية المعتمدة | -0.4% | أسواق أمريكا الشمالية والاتحاد الأوروبي العضوية | المدى الطويل (≥ 4 سنوات) |

| التصور السلبي للأرقام الأوروبية | -0.6% | أوروبا وآسيا والمحيط الهادئ المتقدمة | المدى القصير (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

تنظيم مضافات الطعام الصارم

ترفع الاختلافات القضائية تكاليف الامتثال عبر الأسواق العالمية. تسرد اللوائح اليابانية 472 مضافاً مخصصاً، مع عمليات موافقة تستغرق قرابة عام، مما يبطئ بشكل كبير طرح أنظمة التكثيف الجديدة. الإطار الياباني الصارم يتطلب أيضاً اختبار استقرار شامل وتقييمات أمان محلية وتوثيق مفصل لعملية التصنيع. يمكن أن تتجاوز ملفات EFSA مليون دولار أمريكي لكل مكون، مما يميل الميزة للمتعددة الجنسيات القادرة على تمويل دراسات أمان شاملة. عملية الموافقة الأوروبية تطالب ببيانات سمية شاملة وتجارب سريرية وتوثيق شامل لطرق الإنتاج. إضافة لذلك، يجب أن يجري المصنعون تدقيقات منتظمة ويحتفظوا بسجلات تتبع مفصلة. GB 2760 الصيني يفرض حدود جرعة تلزم SKUs منفصلة لمناطق مختلفة، مما يجزئ المخزونات. البيئة التنظيمية الصينية تستدعي أكثر مرافق اختبار إقليمية وشراكات محلية وتعديلات تركيب خاصة بالسوق. بينما ترتفع ثقة المستهلك، تكافح الشركات الأصغر لامتصاص تكاليف التوثيق، مما يقيد قليلاً وتيرة سوق مكثف الطعام. عبء الحفاظ على شهادات متعددة وإجراء تقييمات أمان مستمرة والتكيف مع المتطلبات التنظيمية المتطورة يؤثر خاصة على لاعبي الأسواق الناشئة. تعقيد الامتثال الدولي يخلق أيضاً حواجز للداخلين الجدد الساعين لتوسيع حضورهم الجغرافي.

التصور السلبي للمستهلك للأرقام الأوروبية

ينبع عدم ثقة المستهلك بالأرقام الأوروبية من فشل التواصل بدلاً من مخاوف الأمان، مما يخلق فرص سوق للمكونات ذات الأسماء المألوفة بغض النظر عن تشابهها الكيميائي للبدائل الصناعية. تشير الأبحاث إلى أن 55% من السكان الأوروبيين يتجنبون بنشاط مضافات الطعام بسبب مخاوف صحية، مع مخاطر مدركة تتفوق على الفوائد المعترف بها لمعظم المستهلكين. يحدد مركز التغذية الهولندي التواصلات السلبية الماضية والتصورات الإعلامية كمحركات أولية لعدم ثقة الأرقام الأوروبية، مما يقترح أن توضيحات المكونات الشفافة يمكن أن تعيد بناء ثقة المستهلك بفعالية أكثر من المناهج التسويقية الدفاعية. مصنعو الطعام يسردون بشكل متزايد عوامل التكثيف بالأسماء الشائعة بدلاً من الأرقام الأوروبية، خاصة للمكونات مثل الصمغ الزانثاني (E415) التي تواجه شكوك المستهلك رغم الاستخدام الواسع وموافقة الأمان. فجوة التصور بين المكثفات الطبيعية والصناعية تخلق أقساط تسعير للبدائل المشتقة من النباتات حتى عندما يكون أداؤها الوظيفي مطابق للمعادلات الصناعية. نمط سلوك المستهلك هذا يكافئ التطور التسويقي عبر الابتكار التقني، مما قد يبطئ اعتماد حلول التكثيف الفعالة من حيث التكلفة التي يمكن أن تقلل أسعار الطعام.

تحليل القطاع

حسب التطبيق: قيادة المخبوزات تواجه تحدي المشروبات

يحتفظ قطاع المخبوزات والحلويات بقيادة السوق مع حصة 28.93% في عام 2024، مستفيداً من خبرة التركيب المؤسسة وقبول المستهلك لعوامل التكثيف في تطبيقات السلع المخبوزة التقليدية. ومع ذلك، يظهر قطاع المشروبات أعلى نمو بمعدل نمو سنوي مركب 8.18%، مدفوعاً بابتكار المشروبات الوظيفية وبدائل الحليب النباتي التي تتطلب أنظمة استقرار متطورة. تطبيقات المشروبات تطالب بمكثفات تحافظ على الاستقرار عبر تقلبات درجة الحرارة وتغيرات الأس الهيدروجيني ومتطلبات مدة صلاحية ممتدة بينما تقدم ملفات طعم نظيفة لا تتداخل مع أنظمة النكهة.

الصلصات والتتبيلات والمخللات تمثل تطبيقات ناضجة حيث أداء التكثيف مفهوم جيداً، مما يخلق ضغط تنافسي مبني على كفاءة التكلفة بدلاً من الابتكار. يستفيد قطاع الوجبات الخفيفة والمالحة من اتجاهات ابتكار القوام التي تستخدم عوامل التكثيف لخلق تجارب ملمس جديدة في الأطعمة الخفيفة المعالجة. الألبان والحلويات المجمدة تتطلب مكثفات تؤدي عبر دورات التجميد-الذوبان بينما تحافظ على قوام كريمي يبرر التسعير المتميز في الفئات التنافسية. فئة "أخرى" تشمل تطبيقات ناشئة في بدائل اللحوم والمغذيات الوظيفية والمنتجات الغذائية المتخصصة حيث تخدم عوامل التكثيف أدواراً وظيفية وتغذوية. تنويع التطبيق يقلل اعتماد المورد على أي فئة طعام واحدة بينما يخلق فرص لأنظمة تكثيف متخصصة تحكم تسعير متميز من خلال الأداء المتفوق في حالات استخدام محددة.

ملاحظة: حصص القطاع لكل القطاعات الفردية متاحة عند شراء التقرير

حسب النوع: الغرويات المائية تقود رغم اندفاع البروتين

تحتفظ الغرويات المائية بقيادة السوق مع حصة 46.83% في عام 2024، مستفيدة من عقود من تطوير التطبيقات والموافقة التنظيمية عبر الولايات القضائية العالمية. ومع ذلك، تظهر المكثفات القائمة على البروتين أعلى سرعة نمو بمعدل نمو سنوي مركب 7.35%، مما يشير لتطور سوق أساسي نحو مكونات متعددة الوظائف توفر فوائد تكثيف وتغذوية. يعكس نمو قطاع البروتين طلب المستهلك على مكونات تساهم في تناول البروتين اليومي بينما تقدم أداء وظيفي، خاصة ذا صلة في تغذية الرياضة وتطبيقات رعاية المسنين حيث تعديل القوام يتناول صعوبات البلع.

المكثفات القائمة على النشا تحتل الأرضية الوسط بين الغرويات المائية والبروتينات، مما يوفر مزايا تكلفة في التطبيقات الكبيرة بينما تفتقر للوضع المتميز لأي فئة. فئة "أخرى" تشمل بدائل ناشئة مثل السيليلوز النانوي البكتيري والسكريات الخارجية المتطرفة التي تظهر خصائص أداء متفوقة لكنها تتطلب موافقة تنظيمية إضافية وقبول مستهلك. موردو الغرويات المائية يواجهون تحديات سلسلة إمداد، خاصة لصمغ الخروب المحلي حيث القيود الزراعية تدفع تقلب الأسعار، مما يخلق فرص للبروتين والبدائل الميكروبية لكسب حصة سوق من خلال التوفر المتسق والتسعير.

حسب المصدر: هيمنة النبات تتحدى بالابتكار الميكروبي

تتحكم المصادر النباتية في 66.33% من حصة السوق في عام 2024، مما يعكس سلاسل الإمداد المؤسسة وألفة المستهلك مع مكونات مثل صمغ الغوار وصمغ الخروب المحلي والبكتين المشتق من المصادر الزراعية التقليدية. موقع القيادة النباتية يتماشى مع اتجاهات العلامة النظيفة ومخاوف الاستدامة، حيث يربط المستهلكون المكونات المشتقة من النباتات بالمسؤولية البيئية والفوائد الصحية. ومع ذلك، تندفع البدائل الميكروبية بمعدل نمو سنوي مركب 8.66%، مدفوعة بتطورات التخمر الدقيق التي تمكن جودة متسقة وموثوقية إمداد مستقلة عن المتغيرات الزراعية.

المصادر الحيوانية تواجه قبول سوق متراجع بسبب القيود الغذائية ومخاوف الاستدامة وتعقيد تنظيمي حول متطلبات شهادة الحلال والكوشر. فئة "أخرى" تشمل بدائل صناعية ومصادر جديدة مثل المكثفات المشتقة من الطحالب التي توفر خصائص وظيفية فريدة لكنها تتطلب تعليم سوق وموافقة تنظيمية. الإنتاج الميكروبي يوفر مزايا في اتساق الجودة وتحكم التلوث وقابلية الإنتاج التي المصادر التقليدية النباتية لا تستطيع مطابقتها، خاصة للتطبيقات عالية القيمة التي تتطلب نقاء درجة صيدلانية. اضطرابات سلسلة الإمداد التي تؤثر على المصادر النباتية، بما في ذلك فشل المحاصيل المتعلق بالمناخ والقيود التجارية الجيوسياسية، تخلق فرص سوق للبدائل الميكروبية التي يمكنها الحفاظ على إمداد متسق من خلال عمليات التخمر المتحكم بها.

ملاحظة: حصص القطاع لكل القطاعات الفردية متاحة عند شراء التقرير

حسب الفئة: هيمنة طبيعية تدفع الابتكار

تسيطر المكثفات الطبيعية على 69.22% من حصة السوق في عام 2024 بينما تحقق في الوقت نفسه أسرع نمو بمعدل نمو سنوي مركب 7.08% حتى عام 2030، مما يعكس مواءمة تفضيل المستهلك مع الاتجاهات التنظيمية التي تفضل المكونات القابلة للتعرف. يشير موقع القيادة المزدوج لنضج السوق حيث نجح تعليم المستهلك في التفريق بين البدائل الطبيعية والصناعية بناءً على الفوائد الصحية المدركة بدلاً من الأداء الوظيفي. تحتفظ المكثفات الصناعية بمزايا تقنية في تطبيقات محددة تتطلب استقرار درجة حرارة قصوى أو تحكم لزوجة دقيق، خاصة في معالجة الطعام الصناعي حيث كفاءة التكلفة تتفوق على مخاوف تصور المستهلك. إنتاج صناعة النشا الأوروبية [3]صناعة النشا الأوروبية، "النشا ومشتقات النشا المنتجة سنوياً"، starch.eu 10.5 مليون طن سنوياً، مع 53% مستخدمة في تطبيقات الطعام، يظهر ميزة الحجم التي تحافظ عليها المكثفات الطبيعية على البدائل الصناعية في الأسواق المؤسسة.

تكنولوجيا التخمر الدقيق تمكن إنتاج المكثف الطبيعي بأحجام يمكن تحقيقها سابقاً فقط من خلال الطرق الصناعية، مما يلغي عقوبة التكلفة المرتبطة تقليدياً بالوضع الطبيعي. تقارب تفضيل المستهلك والدعم التنظيمي وتكنولوجيا الإنتاج يخلق مزايا تنافسية مستدامة لموردي المكثف الطبيعي الذين يمكنهم تحقيق اتساق ومنظومة تكلفة على مستوى صناعي. البدائل الصناعية تواجه فحص تنظيمي متزايد ومقاومة مستهلك، مما يحد من إمكانية نموها لتطبيقات متخصصة حيث البدائل الطبيعية لا تستطيع تحقيق مواصفات الأداء المطلوبة.

تحليل الجغرافيا

احتلت أمريكا الشمالية 38.55% من الإيرادات العالمية في عام 2024. وضوح إدارة الأغذية والعقاقير الأمريكية تحت 21 CFR الجزء 170 يسرع إطلاق مكونات GRAS، مما يعطي الحاليين مسارات قابلة للتنبؤ بينما يحد الواردات منخفضة التكلفة fda.gov. الإطار التنظيمي القوي للمنطقة يعزز الابتكار بينما يحتفظ بمعايير جودة صارمة، مما يضمن أمان المنتج وثقة المستهلك. أظهرت نتائج إنغريديون 2023 أن المنسجات المتخصصة تقدم 34% من صافي مبيعات 8.2 مليار دولار أمريكي، مما يبرز مزايا الحجم. يحتفظ طلب العلامة النظيفة بالنشويات الطبيعية وألياف الحمضيات في الأضواء، مما يرسخ قيادة المنطقة في سوق مكثف الطعام. التفضيل المتزايد للمستهلك للمنتجات ذات العلامة النظيفة دفع المصنعين للاستثمار بكثافة في البحث والتطوير للمكونات الطبيعية.

من المتوقع أن تنمو آسيا والمحيط الهادئ بمعدل نمو سنوي مركب 8.92%. تحديث GB 2760 الصيني، الذي يعترف بـ 215 مضاف جديد، يواءم المعايير المحلية مع مراجع الكودكس، مما يخفض الحواجز للموردين العالميين وفقاً لمجموعة CIRS. توحيد اللوائح خلق سوق أكثر إتاحة للمصنعين الدوليين، مما يعزز المنافسة والابتكار المتزايد. الاستثمارات في بنية التخمر الدقيق في سنغافورة والدخل القابل للإنفاق المتزايد في جنوب شرق آسيا تضاعف الفرص. توطين سلاسل الإمداد يخفف اعتماد الاستيراد، مما يدعم التوسع السريع عبر فئات المشروبات والوجبات الجاهزة داخل سوق مكثف الطعام. الطبقة الوسطى المتنامية في المنطقة والتحضر المتزايد يستمران في دفع الطلب على الأطعمة المعالجة والملائمة.

تبقى أوروبا مساهم ناضج لكن كبير الحجم. التقييمات الأمنية الصارمة تحت لائحة 1333/2008 تدعم ثقة المستهلك، رغم أن تكاليف الامتثال تفضل الشركات الكبيرة. التزام المنطقة بأمان الطعام أسسها كمعيار للمعايير العالمية الجودة في مضافات الطعام. تجنب الجمهور للأرقام الأوروبية يحفز إعادة التركيب نحو ملصقات ودودة للمخزن، مما يكافئ موردي البكتين والنشا بمصادر شفافة. قطاع النشا القاري ينتج 10.5 مليون طن سنوياً، نصفها لاستخدام الطعام، مما يضمن إمداد مستقر لسوق مكثف الطعام الإقليمي وفقاً لصناعة النشا الأوروبية. التركيز القوي على الاستدامة والتتبع في الإنتاج الغذائي الأوروبي يستمر في تشكيل تطوير المنتجات واستراتيجيات المصادر.

ملاحظة: حصص القطاع لكل القطاعات الفردية ستكون متاحة عند شراء التقرير

المشهد التنافسي

يعرض سوق مكثف الطعام تجزئة معتدلة بكثافة تنافسية 4، مما يخلق فرص لكل من الشركات متعددة الجنسيات والمبتكرين المتخصصين. استحواذ تيت وليل بقيمة 1.8 مليار دولار أمريكي على CP Kelco في عام 2024 يجمع خبرة البكتين مع الوصول العالمي، مع توقع تآزر التكاليف بحلول عام 2026. إنغريديون تستفيد من مختبرات الأفكار للمشاركة في إنشاء وصفات العملاء، مما يعمق شراكات التركيب. بنية السوق تشجع التطوير المستمر للمنتجات وقدرات التخصيص. ظهور اللاعبين الإقليميين كثف المنافسة، مما أدى لزيادة الاستثمار في البحث والتطوير.

شركات التكنولوجيا الحيوية تؤسس مواقع قوية في منافذ الزانثاني عالي النقاء والجيلان والسيليلوز البكتيري. مصنع الزانثاني الكندي لـ يونغبونتسلاور بقيمة 200 مليون دولار أمريكي يؤكد التزامات التصنيع الأخضر بينما يقصر أوقات التسليم في أمريكا الشمالية. الرافعات التنافسية تتجمع حول الإمداد القابل للتتبع وتحكم مثيرات الحساسية والمزج الخاص بالتطبيقات بدلاً من سعر العنوان الرئيسي. أصبح دمج الممارسات المستدامة مهم بشكل متزايد لمشاركي السوق. يستمر الطلب على المكثفات ذات العلامة النظيفة والمشتقة طبيعياً في التأثير على استراتيجيات التصنيع.

تبقى الخبرة التنظيمية ميزة تنافسية رئيسية في السوق. إشعارات GRAS وملفات EFSA تحمي الأنظمة الجديدة، مما يسمح بتسعير متميز حتى يتوسع الإنتاج العام. التعاون بين شركات الغروانية المائية وبادئات التخمر يسرع خطوط أنابيب المنتجات، مما يوسع البصمة الجماعية لصناعة مكثف الطعام. تعقيد لوائح سلامة الطعام الدولية يخلق حواجز دخول كبيرة. أصبح الاستثمار في قدرات الامتثال التنظيمي عامل حاسم في الحفاظ على موقع السوق.

قادة صناعة مكثف الطعام

-

شركة كارجيل المحدودة

-

شركة إنغريديون

-

شركة آرتشر دانيلز ميدلاند

-

مجموعة كيري الشركة العامة المحدودة

-

شركة تيت وليل الشركة العامة المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: سولينا، شركة فرنسية متخصصة في حلول الطعام المالح، استحوذت على أدفانست فود سيستمز المحدودة لتعزيز حضورها في السوق الأمريكي في أنظمة المكونات المخصصة باستخدام المثبتات والمستحلبات والصموغ والغرويات المائية لتطبيقات طعام متنوعة.

- سبتمبر 2024: أعلن يونغبونتسلاور استثمار 200 مليون دولار أمريكي في بورت كولبورن، أونتاريو، لإنشاء أول مرفق إنتاج صمغ زانثاني في كندا، مما يمثل توسع كبير في القدرة التصنيعية لأمريكا الشمالية. سيستخدم المرفق ممارسات مستدامة بما في ذلك مصادر الذرة المحلية وإعادة تدوير المياه العادمة المتقدمة، مستهدف حياد الكربون بينما يخلق 50 وظيفة جديدة ويساهم بقرابة 20 مليون دولار أمريكي سنوياً للاقتصاد المحلي.

- فبراير 2024: أعلنت شركة إنغريديون المحدودة نتائج مالية قوية لعام 2023 مع المكونات المتخصصة، بما في ذلك المنسجات القائمة على النشا، تشكل 34% من صافي المبيعات الموحدة بإجمالي 8.2 مليار دولار أمريكي. تركيز الشركة على الابتكار من خلال مختبرات أفكار إنغريديون دعم تطوير منتجات طعام جديدة بينما حقق 66% مصادر مستدامة للمحاصيل ذات الأولوية.

نطاق تقرير سوق مكثف الطعام العالمي

تم تجزئة سوق مكثف الطعام العالمي حسب الفئة إلى طبيعي وصناعي؛ وحسب النوع إلى غرويات مائية وبروتين ونشا. يمكن تقسيم قطاع الغرويات المائية أكثر إلى جيلاتين وصمغ زانثاني وآجار وبكتين وغيرها. حسب التطبيق، يتم تجزئة السوق إلى مخبوزات وحلويات ومنتجات قائمة على الألبان وصلصات وتتبيلات ومشروبات وغيرها. أيضاً، توفر الدراسة تحليل لسوق مكثف الطعام في الأسواق الناشئة والمؤسسة عبر الكرة الأرضية، بما في ذلك أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

| طبيعي |

| صناعي |

| غرويات مائية | جيلاتين |

| صمغ زانثاني | |

| آجار | |

| بكتين | |

| غيرها | |

| بروتين | |

| نشا | |

| غيرها |

| نباتي |

| حيواني |

| ميكروبي |

| غيرها |

| مخبوزات وحلويات |

| صلصات وتتبيلات ومخللات |

| وجبات خفيفة ومالحة |

| مشروبات |

| ألبان وحلويات مجمدة |

| غيرها |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| باقي أمريكا الشمالية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| إيطاليا | |

| فرنسا | |

| إسبانيا | |

| بولندا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| أستراليا | |

| باقي آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | جنوب أفريقيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| باقي الشرق الأوسط وأفريقيا |

| حسب الفئة | طبيعي | |

| صناعي | ||

| حسب النوع | غرويات مائية | جيلاتين |

| صمغ زانثاني | ||

| آجار | ||

| بكتين | ||

| غيرها | ||

| بروتين | ||

| نشا | ||

| غيرها | ||

| حسب المصدر | نباتي | |

| حيواني | ||

| ميكروبي | ||

| غيرها | ||

| حسب التطبيق | مخبوزات وحلويات | |

| صلصات وتتبيلات ومخللات | ||

| وجبات خفيفة ومالحة | ||

| مشروبات | ||

| ألبان وحلويات مجمدة | ||

| غيرها | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| باقي أمريكا الشمالية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| إيطاليا | ||

| فرنسا | ||

| إسبانيا | ||

| بولندا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| أستراليا | ||

| باقي آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | جنوب أفريقيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هي القيمة الحالية لسوق مكثف الطعام؟

يقف سوق مكثف الطعام عند 18.78 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 25.53 مليار دولار أمريكي بحلول عام 2030.

أي منطقة تحتل أكبر حصة من مبيعات مكثف الطعام؟

تقود أمريكا الشمالية بـ 38.55% من الإيرادات العالمية بسبب لوائح إدارة الأغذية والعقاقير الواضحة واستهلاك الطعام المعالج العالي.

أي قطاع يتوسع الأسرع داخل صناعة مكثف الطعام؟

تنمو المكثفات المشتقة من الميكروبات بمعدل نمو سنوي مركب 8.66% بفضل التخمر الدقيق الذي يحسن التكلفة والاتساق.

كيف تؤثر اتجاهات العلامة النظيفة على اختيار المكثف؟

تختار العلامات التجارية بشكل متزايد الأسماء النباتية أو المشتقة من التخمر التي يعترف بها المستهلكون، مما يعزز الطلب على البكتين وألياف الحمضيات ونشا التابيوكا.

ما الدور الذي يلعبه التخمر الدقيق في الإمداد المستقبلي؟

التخمر الدقيق يمكن الإنتاج القابل للتوسع للغرويات المائية المطابقة للحيوانية أو النادرة، مما يقلل الاعتماد على المحاصيل الحساسة للمناخ ويوسع الخيارات الوظيفية.

آخر تحديث للصفحة في: