血管通路器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

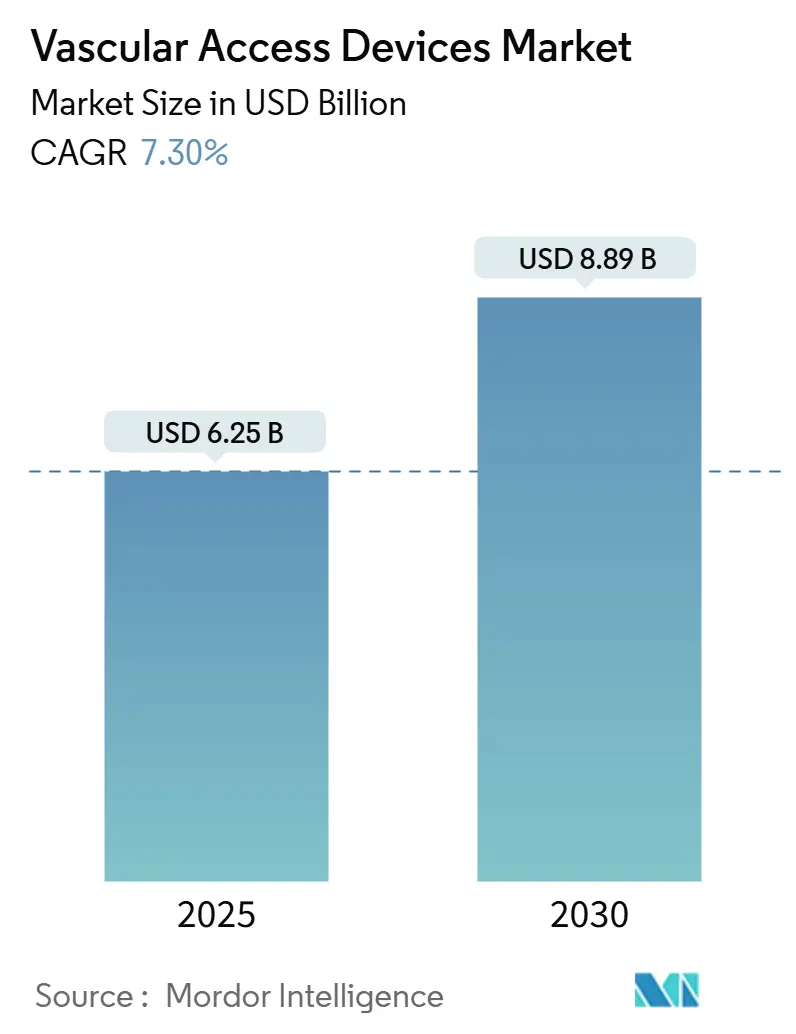

| 市场规模 (2025) | 6.25 十亿美元 |

| 市场规模 (2030) | 8.89 十亿美元 |

| 增长率 (2025 - 2030) | 7.30% CAGR |

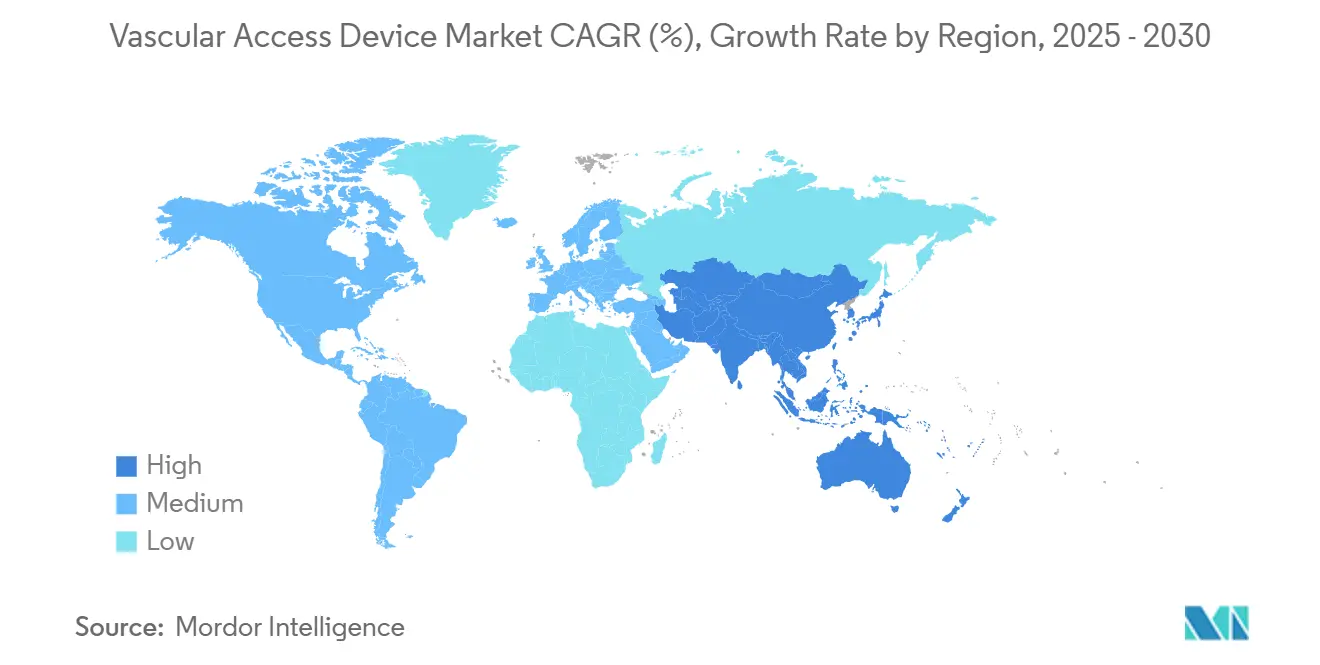

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

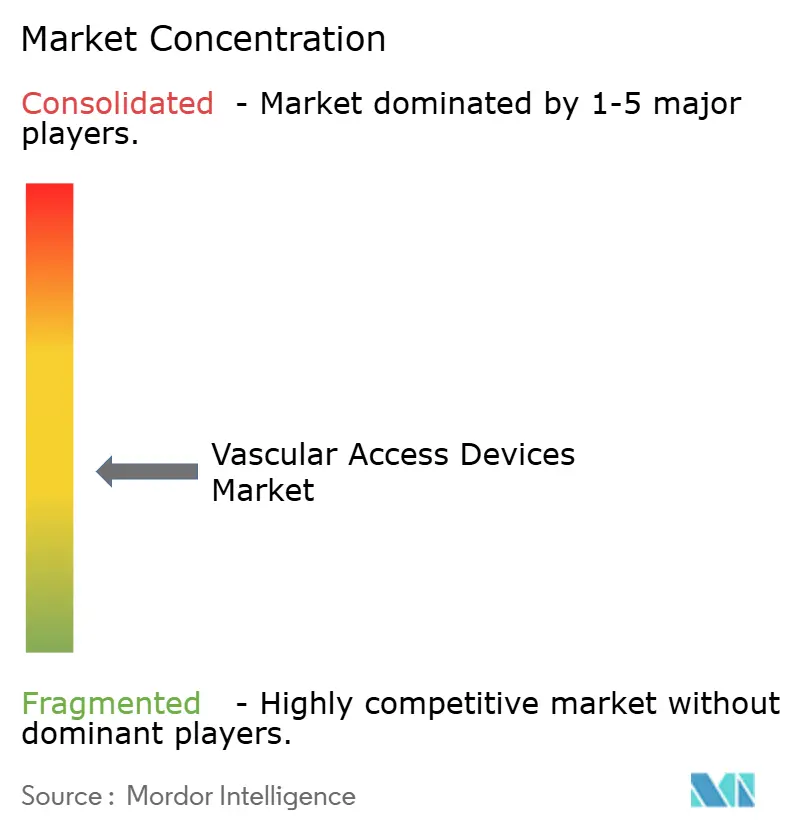

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研咨询血管通路器械市场分析

全球血管通路器械市场2025年达到62.5亿美元,预计到2030年达到88.9亿美元,以7.30%的复合年增长率增长。这一扩张反映了医疗服务提供者转向以价值为基础的创新,优先考虑感染预防、材料耐久性和操作效率。慢性疾病负担上升、超声引导插入的更广泛采用以及向门诊护理模式的转变共同支撑了持续需求。同时,亲水性生物材料和抗菌涂层的进步加强了产品差异化,而供应链回流帮助制造商减轻原材料风险。因此,竞争动态有利于能够将规模化制造与快速技术推广相结合的公司,使血管通路器械市场保持稳定增长轨迹。

关键报告要点

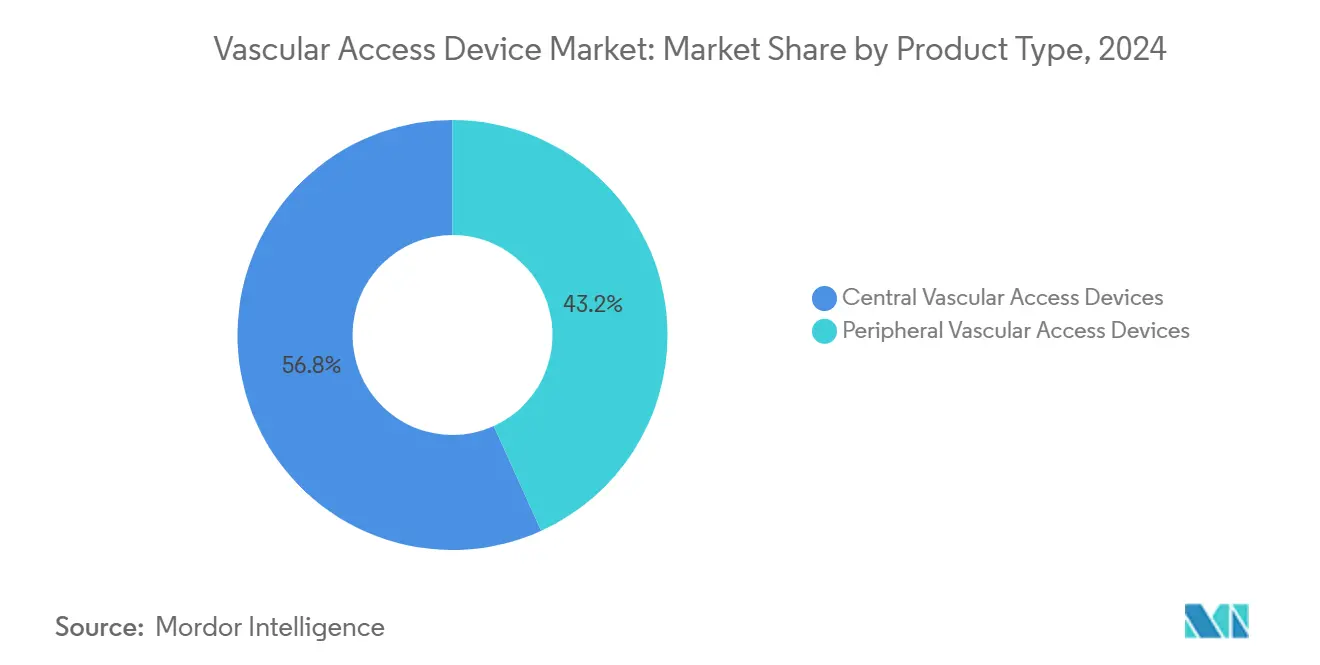

- 按器械类型,中心血管通路器械在2024年以56.78%的收入份额领先,而外周器械预计到2030年以7.89%的复合年增长率扩张。

- 按应用,药物给药在2024年收入中占39.89%,而诊断和检测预计到2030年以7.97%的复合年增长率增长。

- 按材料,聚氨酯占48.81%的份额,而硅胶预计在2025-2030年期间录得8.12%的复合年增长率。

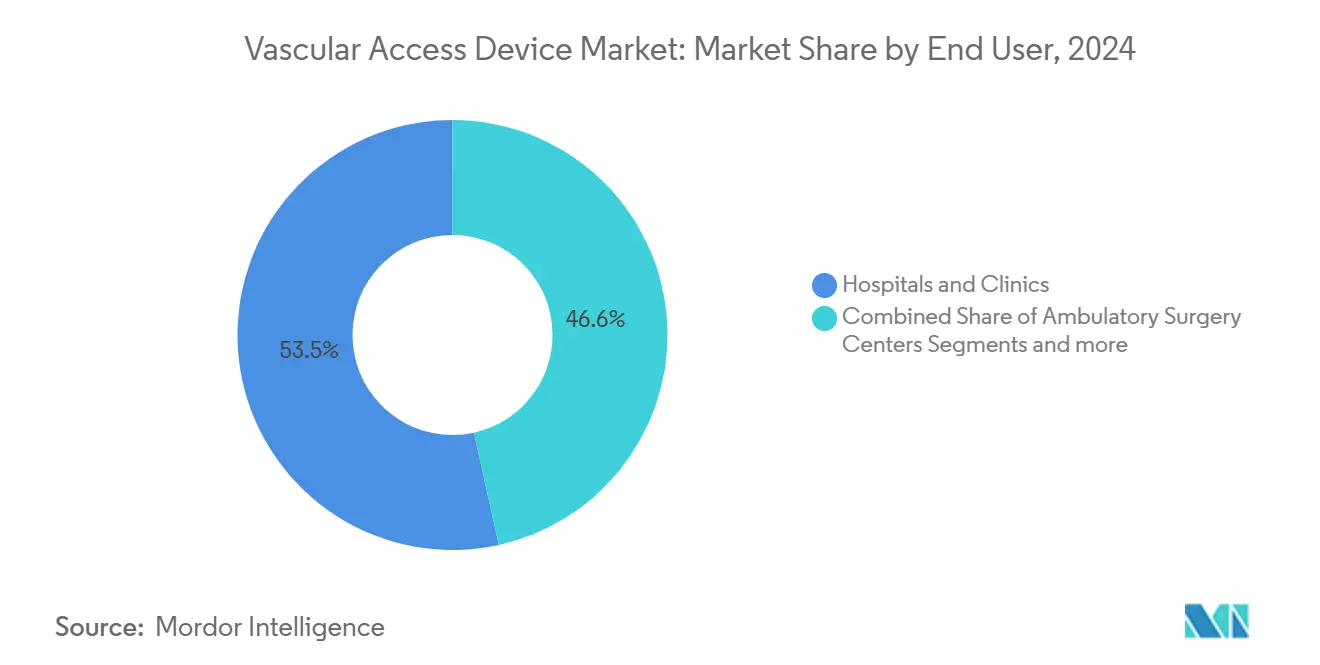

- 按终端用户,医院和诊所在2024年占53.45%的份额,而门诊手术中心(ASC)预计实现8.04%的复合年增长率。

- 按地理位置,北美在2024年以40.21%的收入份额占主导地位,但亚太地区预计以8.23%的复合年增长率前进。

全球血管通路器械市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 慢性疾病负担上升和静脉治疗需求高涨 | 2.1% | 全球,集中在北美和欧洲 | 长期(≥4年) |

| 化疗手术和住院治疗增长 | 1.8% | 全球,特别是发达市场 | 中期(2-4年) |

| 儿科和新生儿血管通路增加 | 1.2% | 北美和欧洲,扩展到亚太地区 | 中期(2-4年) |

| 超声引导DIVA解决方案的采用 | 1.5% | 全球,以北美为首 | 短期(≤2年) |

| 家庭和社区输液治疗的扩展 | 1.9% | 北美和欧洲 | 中期(2-4年) |

| 有利的报销政策和指导方针 | 0.8% | 主要是北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

慢性疾病负担上升和静脉治疗需求高涨

糖尿病和心力衰竭等慢性疾病正在推动全球长期静脉治疗需求。家庭输液现在每年为超过320万美国人提供服务,支出超过1100亿美元并以每年5-7%的速度增长。耐用的中线导管和延长留置外周器械降低并发症风险,支持更广泛的门诊管理。Access Vascular的MIMIX等亲水性生物材料降低失败率,可为1000床医院每年节省180万美元。这些经济效益将血管通路器械从商品供应提升为基础设施。

化疗手术和住院治疗增长

个性化肿瘤学方案越来越依赖中心静脉导管,能够耐受刺激性药物同时允许频繁采样[1]Caitriona Duggan, Vascular access devices for prolonged intravenous therapy regimens in people diagnosed with cancer,

Cohrane Library, pmc.ncbi.nlm.nih.gov。经外周插入中心导管(PICC)改善门诊灵活性,减少治疗延误和住院时间。氯己定浸渍敷料在试验中将血流感染减少52%,支撑抗感染器械的高端定价[2]Huilin Xu, Improving central venous catheter care with chlorhexidine gluconate dressings: evidence from a systematic review and Meta-analysis,

BMC, jhpn.biomedcentral.com。

儿科和新生儿血管通路增加

新生儿重症监护病房报告延长留置外周静脉的平均留置时间为4天,成功率为71.7%,而PICC达到83.6%。改良Seldinger技术最大限度地减少早产儿血管创伤。牛磺酸胆酸锁将儿童肠外营养血流感染减少45%,住院率减少41%。因此,儿科专用研发仍是战略差异化要素。

超声引导DIVA解决方案的采用

困难静脉通路影响多达35%的手术患者,每年给美国急诊科造成26.8亿美元损失。超声使首次尝试成功率提高三倍,但三分之二的临床医生仍依赖盲插。单手导丝套件实现75%的首次成功率,而标准方法为50%。将导管与床边成像和培训相结合的供应商获得超额心智份额[3]Amit Bahl, An Improved Definition and SAFE Rule for Predicting Difficult Intravascular Access (DIVA) in Hospitalized Adults,

Journal of Infusion Nursing, journals.lww.com。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 导管相关血流感染(CLABSI) | -1.4% | 全球,特别是急性护理环境 | 中期(2-4年) |

| 严格的监管审查和产品召回 | -0.9% | 全球,以FDA和欧洲监管机构为首 | 短期(≤2年) |

| 替代长效药物输送途径 | -0.6% | 具有先进制药基础设施的发达市场 | 长期(≥4年) |

| 医用级聚氨酯和硅胶供应限制 | -1.1% | 全球,对亚太制造业影响特别大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

导管相关血流感染(CLABSI)

重症监护病房每1000导管日仍记录4.9例感染,每次感染都增加治疗成本和死亡风险。数字仪表板将CLABSI率降低多达73%,但需要资本投资。氯己定敷料将导管定植减少54%。因此,医院青睐集成感染控制包,挤压缺乏先进涂层的商品供应商。

严格的监管审查和产品召回

FDA关于导管材料疲劳的警报及其统一质量体系法规要求昂贵的重新设计,小公司难以满足。新的506J短缺通知规则迫使制造商提前六个月披露供应中断,暴露竞争信息。合规负担加速了血管通路器械市场的整合。

细分分析

按器械类型:中心主导,外周势头强劲

中心器械在2024年占血管通路器械市场份额的56.78%。PICC仍是肿瘤学和重症护理环境的主力,而隧道式导管支持长达一年的治疗。医院重视其可靠的流量和较低的重新插入频率,即使报销压力加强对感染风险和留置时间的审查。

然而,外周导管是增长最快的类别,复合年增长率为7.89%。延长留置设计弥合了标准PIVC和PICC之间的差距,降低中间治疗的成本和并发症率。FDA批准的器械如贝朗的Introcan Safety 2将中位留置时间延长至5.7天。超声引导置入扩大了临床接受度,抗菌聚氨酯升级进一步差异化产品。随着门诊输液量增长,外周创新有望获得血管通路器械市场的额外牵引力。

备注: 购买报告后可获得所有单独细分市场的细分份额

按应用:治疗输送领先,诊断加速

药物给药占2024年收入的39.89%,强调安全静脉药物输送的不可或缺作用。复杂生物制剂、化疗混合物和高渗透压溶液需要坚固的中心线和端口,能够重复进入而不失去完整性。涂层管腔和耐压接头已成为标准,支持价格溢价。

诊断和检测预计以7.97%的复合年增长率增长,因为精准医学方案需要连续生物标志物采样。床旁设备缩短周转时间,刺激医院青睐溶血率低且易于抽血的导管。制造商整合多管腔配置和AI优化几何结构提供有形的工作流程节省,加强在血管通路器械市场的竞争地位。

按终端用户:医院保持规模,ASC获得速度

医院和诊所产生2024年收入的53.45%,因为重症监护、急诊和外科科室依赖高性能血管通路平台。大型网络协商批量合同,将导管与集成固定和抗菌配件捆绑。供应链冲击导致许多系统采用双重采购,允许灵活供应商取代现有供应商。

ASC代表增长最快的渠道,到2030年复合年增长率为8.04%。新引入的C代码将心导管术报销提高多达3346美元,验证当日手术经济学。私募股权支持的ASC连锁正在扩大心脏病学和血管套房,提升对加速周转的用户友好套件的需求。为快速手术设置重新设计包装的供应商有望获得血管通路器械市场的增量销售。

备注: 购买报告后可获得所有单独细分市场的细分份额

按材料:聚氨酯基础,硅胶上升

聚氨酯在2024年占48.81%的份额,反映数十年的临床熟悉度和成本效率。然而,该材料在导管病例中30%的并发症率促使医院寻求替代品。PTFE短缺后医用级PU供应紧张促使较大公司垂直化挤出或锁定长期合同,缓冲利润影响。

硅胶以8.12%的复合年增长率前进,受益于降低血栓形成的优异生物相容性。注入抗菌剂的表面改性硅胶大幅减少细菌粘附并满足长期植入需求。儿科专家越来越多地为脆弱血管指定硅胶管路,使该材料成为战略重点领域。混合结构--结合硅胶柔韧性和聚氨酯强度--正在出现,强化材料创新作为血管通路器械市场的核心战场。

地理分析

北美凭借先进的医疗基础设施和奖励感染减少技术的保险组合,占2024年收入的40.21%。BD在2024年投资超过1000万美元扩大美国导管生产,每年增加数亿单位,强化国内供应韧性。泰尔茂为波多黎各的Angio-Seal产能拨款3000万美元,强调该地区的制造吸引力。

亚太地区预计到2030年录得8.23%的复合年增长率,反映慢性疾病患病率上升和医疗支出增加。中国转向基于价值的采购施加价格压力,但本土冠军着眼出口市场以抵消国内利润压缩。总部位于日本的泰尔茂报告其Rika中夹平台现已安装在该地区98个中心,接近100个站点里程碑。

欧洲凭借严格的感染预防规定和早期HTA采用维持强劲的安装基础。同时,中东卫生系统建设和南美经济复苏创造高增长点,特别是公共保险公司支持门诊输液的地方。持续的地缘政治摩擦和原材料限制鼓励企业发展多枢纽采购模式,以便血管通路器械市场能够在不中断的情况下满足各种区域需求。

竞争格局

血管通路器械市场显示中度分散,跨国公司利用广泛的产品组合、感染控制知识产权和全球分销。BD、泰利福和ICU Medical占据顶级梯队,而中型公司通过小众临床专注或先进材料科学进行差异化。抗感染涂层仍是高端定位的核心;肝素网络表面处理在临床前工作中将血栓形成减少62.5%。

技术融合正在加快。ICU Medical和大塚制药组建2亿美元合资企业,将年静脉溶液产能提升至14亿单位并嵌入闭环安全阀。机器人插入和AI引导选择工具虽然新兴,但开始影响采购标准,特别是在教学医院中。

产品组合合理化继续。AngioDynamics将其PICC和中线品牌以4500万美元出售给Spectrum Vascular,专注于血栓管理平台。供应链可靠性在战略重要性中增长;能够保证树脂采购和灭菌能力冗余的制造商享有优先合同地位。随着门诊环境扩展,设计优先级倾向于易用性和快速周转,培养稳定的增量创新管道,使血管通路器械市场竞争保持活跃。

血管通路器械行业领导者

尼普洛医疗公司

贝朗美敦力公司

百特国际公司

碧迪医疗器械公司

泰利福公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年2月:泰利福公司宣布以约7.6亿欧元(8.2亿美元)收购BIOTRONIK血管介入业务,扩大其介入心脏病学产品。

- 2025年5月:BD透露计划分拆其生物科学和诊断解决方案部门,创建包括其血管通路特许经营在内的178亿美元医疗技术实体。

- 2025年1月:Penumbra推出Element血管通路系统,这是首个与Lightning Flash 2.0兼容的激光切割细管鞘,用于静脉血栓栓塞治疗。

- 2024年10月:BD推出BD骨内血管通路系统,用于传统静脉置入延迟的紧急情况。

全球血管通路器械市场报告范围

根据报告范围,血管通路器械(VAD)因诊断和治疗原因插入静脉,如血液采样、中心静脉压读数、药物给药、液体、全肠外营养(TPN)和输血。这些可以外周或中心插入。每个患者的器械选择不同,一次可能需要多种类型的器械,因为单个器械可能无法满足所有要求。血管通路器械市场按器械类型(中心血管通路器械(经外周插入中心导管、经皮非隧道导管、其他中心血管通路器械)和外周血管通路器械(外周导管、中线导管、其他外周血管通路器械)、应用(药物给药、液体和营养给药、诊断和检测、其他应用)、终端用户(医院/诊所、诊断中心、其他终端用户)和地理位置(北美、欧洲、亚太、中东和非洲及南美)进行细分。市场报告还涵盖全球17个不同国家主要地区的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 中心血管通路器械 | 经外周插入中心导管(PICC) |

| 非隧道导管 | |

| 隧道导管 | |

| 其他中心血管通路器械 | |

| 外周血管通路器械 | 外周静脉导管(PIVC) |

| 中线导管 | |

| 其他外周血管通路器械 |

| 药物或药品给药 |

| 液体和营养给药 |

| 血液和血制品输注 |

| 诊断和检测 |

| 其他应用 |

| 医院和诊所 |

| 门诊手术中心 |

| 其他 |

| 聚氨酯 |

| 硅胶 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按器械类型 | 中心血管通路器械 | 经外周插入中心导管(PICC) |

| 非隧道导管 | ||

| 隧道导管 | ||

| 其他中心血管通路器械 | ||

| 外周血管通路器械 | 外周静脉导管(PIVC) | |

| 中线导管 | ||

| 其他外周血管通路器械 | ||

| 按应用 | 药物或药品给药 | |

| 液体和营养给药 | ||

| 血液和血制品输注 | ||

| 诊断和检测 | ||

| 其他应用 | ||

| 按终端用户 | 医院和诊所 | |

| 门诊手术中心 | ||

| 其他 | ||

| 按材料 | 聚氨酯 | |

| 硅胶 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

当前血管通路器械市场规模及其预期增长率是多少?

市场2025年价值62.5亿美元,预计以7.30%的复合年增长率增长,到2030年达到88.9亿美元。

哪个器械类别占最大份额,哪个扩张最快?

中心血管通路器械在2024年以56.78%的份额领先,而外周器械在2030年前以7.89%的复合年增长率录得最高增长。

哪个地区贡献最多收入,哪个显示最强增长势头?

北美在2024年占全球收入的40.21%,而亚太地区预计以8.23%的复合年增长率前进。

哪个主要驱动因素对市场扩张具有最大积极影响?

慢性疾病负担上升和静脉治疗需求高涨估计为整体复合年增长率增加+2.1%。

医院与门诊手术中心(ASC)在市场表现上如何比较?

医院和诊所在2024年占53.45%的市场份额,而ASC是增长最快的渠道,复合年增长率为8.04%。

哪些材料占主导地位,哪个材料细分增长最快?

聚氨酯保持48.81%的份额,而硅胶是增长最快的材料,复合年增长率为8.12%。

页面最后更新于: