美国花卉市场规模与份额

Mordor Intelligence美国花卉市场分析

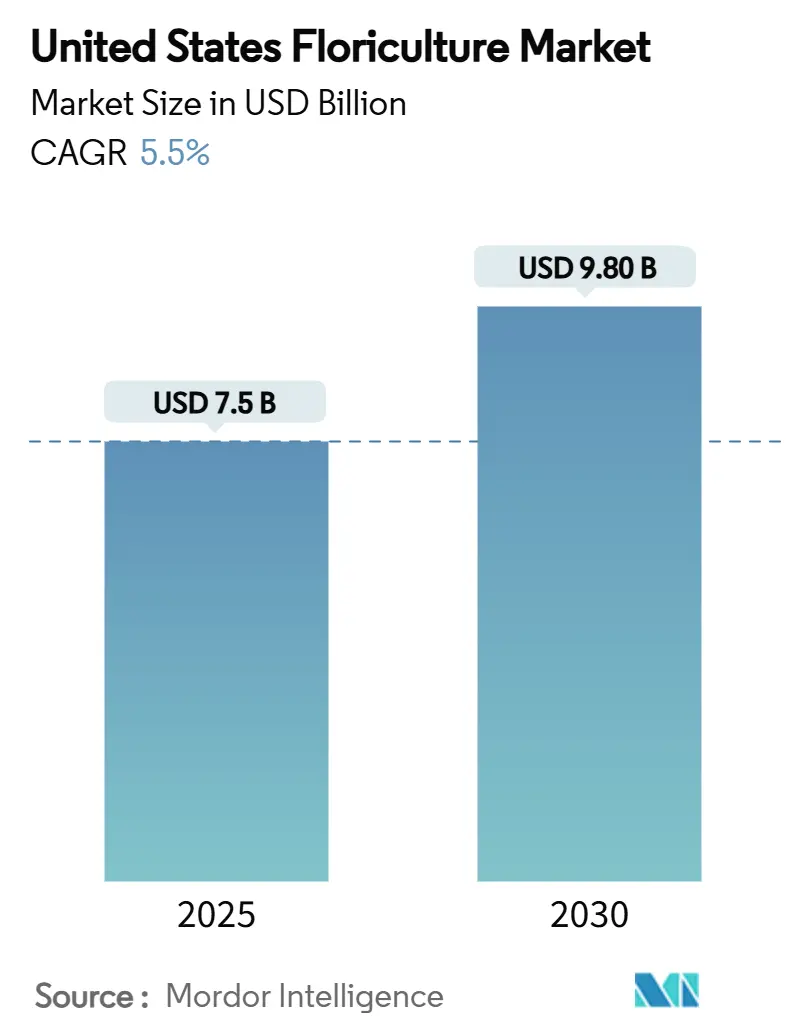

美国花卉市场规模在2025年达到75亿美元,预计到2030年将达到98亿美元,期间复合年增长率为5.5%。需求韧性源于消费者对家居装饰重新燃起的兴趣、人均礼品支出的增加,以及强调本地种植花卉的城市园艺项目的扩张。生产商正在利用电子商务绕过批发中介,而联邦对气候智慧型农业的激励措施加速了向受控环境生产的转变。自动化补贴减少了重复性劳动,但持续的工人短缺使工资通胀居高不下,并推动经营者转向资本密集型解决方案。来自哥伦比亚和厄瓜多尔的进口竞争依然激烈,但国内种植者利用新鲜度和定制化优势在美国花卉市场的高端细分市场中维护其份额。

关键报告要点

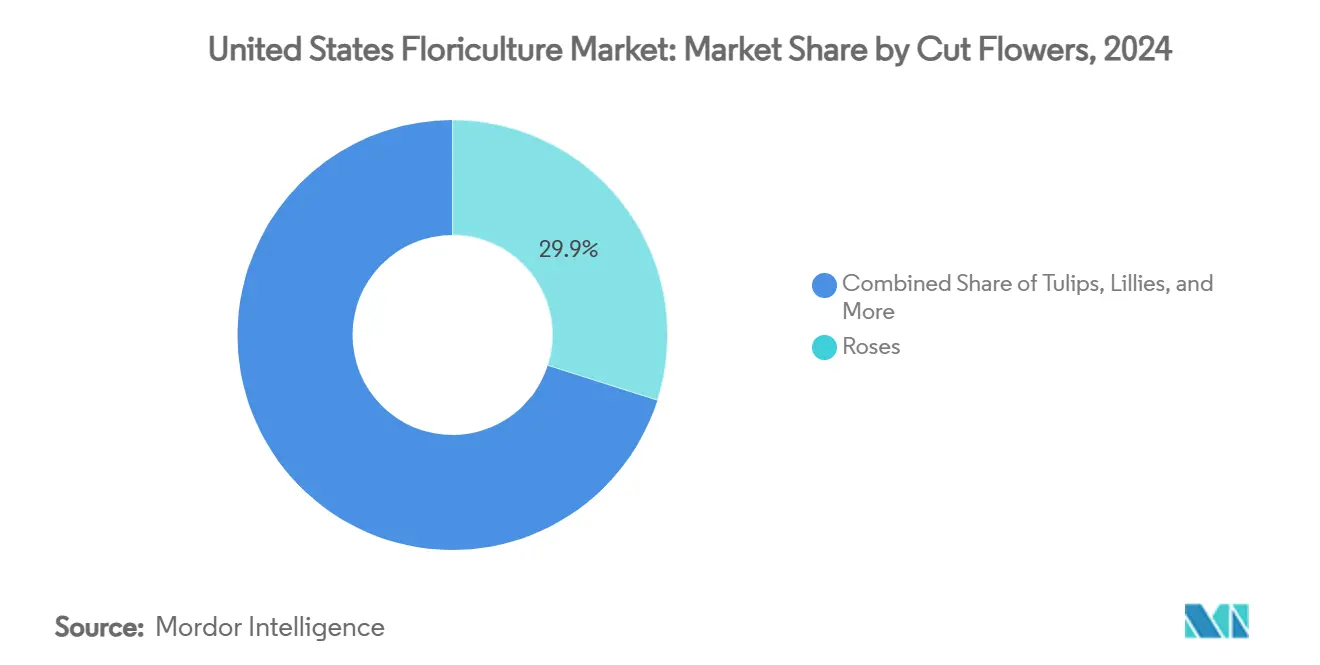

- 按切花类型分析,玫瑰在2024年以29.9%的收入份额领先。预计兰花到2030年将录得7.7%的复合年增长率,是该细分市场中增长最快的。

美国花卉市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 气候控制温室技术的加速采用 | +1.2% | 加利福尼亚州、佛罗里达州、德克萨斯州 | 中期(2-4年) |

| 国内拍卖平台的整合 | +0.8% | 全国都市集群 | 短期(≤2年) |

| 电商驱动的农场直销合同的兴起 | +0.9% | 郊区和农村地区 | 中期(2-4年) |

| 联邦对受控环境农业资金的增加 | +1.1% | 服务不足的农村社区 | 长期(≥4年) |

| 美国至亚洲航空货运花卉通道的扩张 | +0.6% | 西海岸枢纽 | 中期(2-4年) |

| 延长花瓶寿命的生物技术品种激增 | +0.7% | 加利福尼亚州和佛罗里达州的研究集群 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

气候控制温室技术的加速采用

超过1.58亿平方英尺的保护性栽培空间现在支持国内花卉生产,这一面积在联邦农业和食品研究倡议补贴的支持下不断增长,该补贴向可持续系统投入7000万美元。[1]资料来源:美国农业部,《2025财年农业和食品研究倡议申请要求》,usda.govVillage Farms International等主要经营者管理着超过800万平方英尺的高科技温室,证明了在潮湿和干旱气候下全年栽培的可行性。物联网传感器优化温度、湿度和养分输送,带来的产量增益抵消了资本成本,并提高了美国花卉市场内的竞争力。

国内拍卖平台的整合

区域电子交易所正在合并,创建统一的价格发现中心,缩短种植者和零售商之间的供应链。整合改善了物流规划,减少了损耗,并加强了小农场的议价能力,特别是对于寻求更广泛知名度的专业切花种植者。这种整合趋势与更广泛的农产品商品市场相平行,电子交易平台改善了小生产者的市场准入,同时为买方提供了采购和定价方面更大的透明度。

电商驱动的农场直销合同的兴起

随着种植者利用在线店面和订阅模式获取零售利润,直接面向消费者的合同蓬勃发展。48小时内的配送窗口提升了新鲜度认知,帮助国产花卉相对进口花卉获得价格溢价。电商平台使小型专业种植者能够接触到以前只有大规模经营才能进入的全国市场,特别是对于那些价格昂贵但传统分销渠道保质期有限的独特品种。

联邦对受控环境农业资金的增加

《通胀削减法案》向气候智慧型农业激励措施投入77亿美元,而单独的城市农业和创新生产补贴为室内项目划拨250万美元。专业作物区块补助计划为提高花卉作物竞争力提供定向资金,而美国农村能源计划为降低温室运营成本的可再生能源项目提供5000万美元。这些资金机制使小型生产者能够获得以前只有大型商业运营才能使用的资本密集型技术。

制约因素影响分析

| 制约因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 尽管机械化但劳动力供应紧张 | −1.3% | 加利福尼亚州、佛罗里达州、德克萨斯州 | 短期(≤2年) |

| 影响航空货运成本的喷气燃料价格波动 | −0.7% | 主要货运枢纽 | 短期(≤2年) |

| 加强的植物检疫进口检查 | −0.4% | 边境州和港口 | 中期(2-4年) |

| 干旱易发州的用水限制 | −1.1% | 加利福尼亚州、亚利桑那州、内华达州、德克萨斯州 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

影响航空货运成本的喷气燃料价格波动

运输成本波动直接影响进口竞争力和国内市场定价,喷气燃料价格波动为规划生产周期的进口商和国内生产商都造成了不确定性。美国约70%的切花依赖进口,使该行业对航空货运成本变化特别敏感,这些变化可能改变国内和进口产品之间的竞争动态。燃料成本上升可能暂时提高国内生产商的竞争力,但不可预测的定价使所有市场参与者的长期投资规划变得困难。

加强的植物检疫进口检查

APHIS(动植物卫生检验服务)实施的加强生物安全措施为进口商造成了处理延误和额外的合规成本,尽管这些法规保护国内农业免受害虫侵入。农产品进口要求数据库在2024年10月取代了传统的手工系统,简化了一些流程,同时维持严格的检验标准。[2]资料来源:美国农业部,《USDA农产品进口要求数据库更新》,aphis.usda.gov切花不再需要书面许可证,除非附有浆果,但入境港口检验强度的增加可能在需求高峰期造成供应链中断。

细分分析

按切花类型:高档品种推动市场演进

玫瑰在2024年保持29.9%的收入份额,是美国花卉市场内的最高份额,而兰花以7.7%的复合年增长率成为增长最快的切花。负责全国批发价值61%的加利福尼亚州种植者专注于气候控制温室,减少干旱暴露并保持花瓣完整性以进行长途分销。郁金香、百合和剑兰录得一致的节日驱动激增。消费者倾向于本地采购的花束,推动超市和在线平台展示强化地区身份的原产州标签。兰花受益于其延长的开花期和精致的外观,这既适合礼品赠送场合,也适合室内装饰趋势,而康乃馨面临来自进口的竞争压力,几乎所有供应都来自哥伦比亚。

加利福尼亚州2021年至2022年间7.4%的产量下降凸显了对水资源限制的脆弱性,但靠近沿海货运路线保留了高档玫瑰和特色百合的出口机会。[3]资料来源:加利福尼亚州食品与农业部。《2022-2023年加利福尼亚农业统计回顾》,cdfa.ca.gov兰花和康乃馨面临激烈的进口竞争,但国内育种者用差异化的色彩和香味特征来对抗。承诺抗病性和标准化茎长度的遗传突破减少了分级废料,从而提高了每平方英尺的利润。零售商报告在策划的"种植者聚焦"组合上有更强的利润率,表明故事叙述和透明度在美国花卉市场内增加了可量化的价值。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

加利福尼亚州在2024年产生了切花批发价值的重要份额。佛罗里达州保持整体花卉领导地位,利用支持全年花坛植物周期的潮湿气候和整个东南各州的密集消费群体。密歇根州、俄亥俄州和威斯康星州的中西部生产商利用温室加热创新和高效物流,服务于24小时卡车运输距离内的人口中心。

密歇根州在批发价值方面占据突出地位,专门生产菊花和花坛植物多包装,在春季高峰期间满足园艺中心需求。Village Farms International在西部的扩张展示了德克萨斯州作为大规模温室集群的出现,提供土地可负担性和支持性的可再生能源补贴,缓解电力成本。

干旱易发的内华达州和亚利桑那州追求海水淡化和雨水收集试点项目,尽管商业采用仍处于萌芽阶段。进口门户塑造了地区消费。洛杉矶和旧金山机场锚定了蓬勃发展的亚太走廊,运输兰花和菊花,抵消国内产出的季节性短缺。

近期行业发展

- 2025年4月:2025年4月2日实施的新美国关税影响了全球观赏花卉贸易,特别是对主要出口国哥伦比亚和加拿大产生影响。哥伦比亚将其24亿美元花卉产品的80%出口到美国,在市场参与者评估对价格、消费者需求和市场稳定性的影响时面临重大挑战。

- 2024年11月:佛罗里达大学食品与农业科学研究所(UF/IFAS)获得USDA100万美元的补贴,为包括花卉苗圃在内的苗圃行业开发自动化解决方案。该研究旨在通过盆栽和喷洒操作的机器人技术解决劳动力短缺和提高运营效率,同时检查种植者的接受度和实施情况。

美国花卉市场报告范围

报告范围涵盖美国花卉市场中普遍存在的切花和植物。切花是从植物上切下用于装饰目的的花朵或花蕾,而活体植物、盆栽开花植物、室内或庭院观叶植物以及多年生草本植物已包含在报告范围内。

美国花卉市场按切花类型(郁金香、非洲菊、百合、剑兰、金鱼草、玫瑰、兰花、菊花、康乃馨、波斯菊、石竹、蓝盆花和其他切花)和植物(仙人掌、玉树、拟石莲和其他植物)进行细分。报告为上述所有细分市场提供价值(美元)和数量(公吨)的市场规模和预测。

| 玫瑰 |

| 郁金香 |

| 百合 |

| 剑兰 |

| 金鱼草 |

| 非洲菊 |

| 兰花 |

| 菊花 |

| 康乃馨 |

| 切花 | 玫瑰 |

| 郁金香 | |

| 百合 | |

| 剑兰 | |

| 金鱼草 | |

| 非洲菊 | |

| 兰花 | |

| 菊花 | |

| 康乃馨 |

报告中回答的关键问题

美国花卉市场的当前价值是多少?

美国花卉市场规模在2025年达到75亿美元,预计到2030年将以5.5%的复合年增长率攀升至98亿美元。

哪些花卉在美国销售占主导地位?

玫瑰占切花收入的29.9%,使其成为美国花卉市场的最大贡献者。

哪个花卉类别增长最快?

兰花以2025年至2030年间7.7%的复合年增长率领导切花增长。

温室技术如何影响生产?

气候控制温室正在扩张,全国增加超过1.58亿平方英尺,提高产量的同时减轻天气和水资源风险。

页面最后更新于: