全球结核病诊断市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

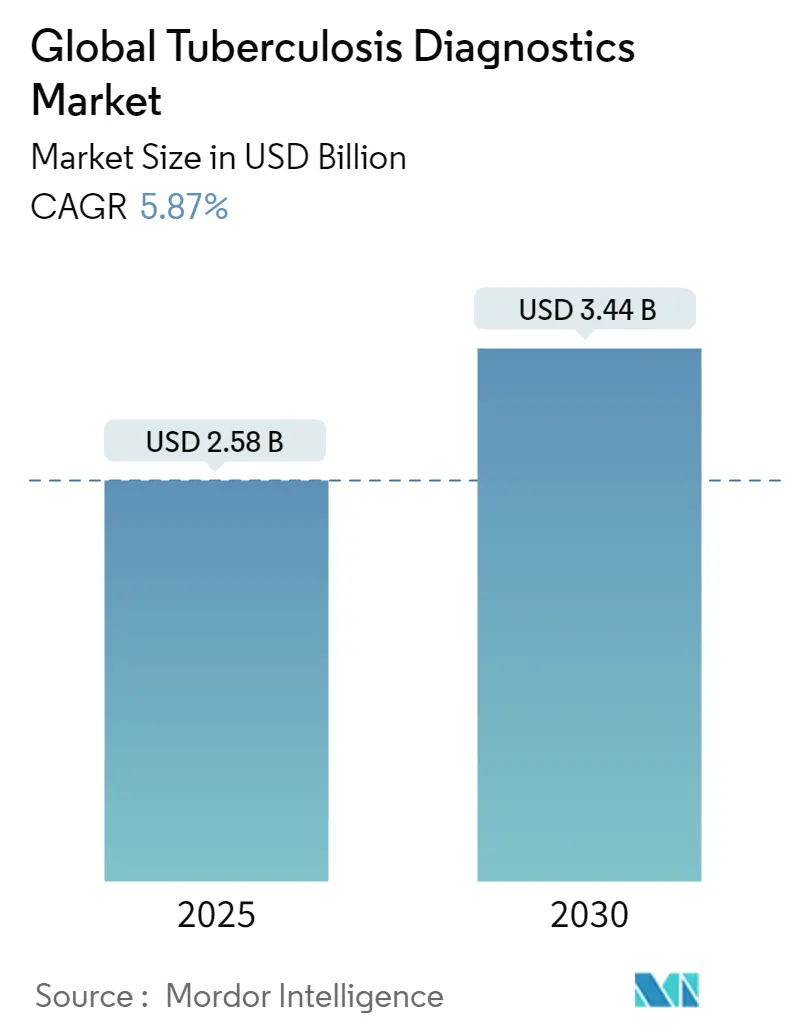

| 市场规模 (2025) | 2.58 十亿美元 |

| 市场规模 (2030) | 3.44 十亿美元 |

| 增长率 (2025 - 2030) | 5.87% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报全球结核病诊断市场分析

结核病诊断市场在2024年达到25.8亿美元,预计到2030年将达到34.4亿美元,以5.87%的复合年增长率增长。需求加速增长源于每年约400万未被检出的结核病病例,以及2024年12月WHO批准的Xpert MTB/RIF Ultra,这是一种能够在单次就诊中确认感染和耐药性的快速分子检测[1]来源:世界卫生组织,"WHO宣布首个结核病诊断检测预认证",who.int。实验室正在放弃耗时数周的培养方案,转而采用核酸扩增平台,这已成为大多数国家检测算法的核心[2]来源:世界卫生组织,"结核病诊断综合指南",who.int。AI引导的数字显微镜和便携式即时检测设备--如杜兰大学开发的管内实验室设备,能在一小时内返回结果,成本低于3美元--正在扩大社区诊所和移动单位的使用范围。亚太地区有望实现最快扩张,因为高负担国家正从涂片镜检转向分子检测,而北美凭借成熟的实验室基础设施维持最大的收入基础。竞争强度保持适中:仅Cepheid就在高负担国家安装了超过20,000台GeneXpert系统,但试剂盒供应限制和美国公共卫生机构标记的数十亿美元资金缺口威胁到Cepheid更广泛扩展的放缓。

报告要点

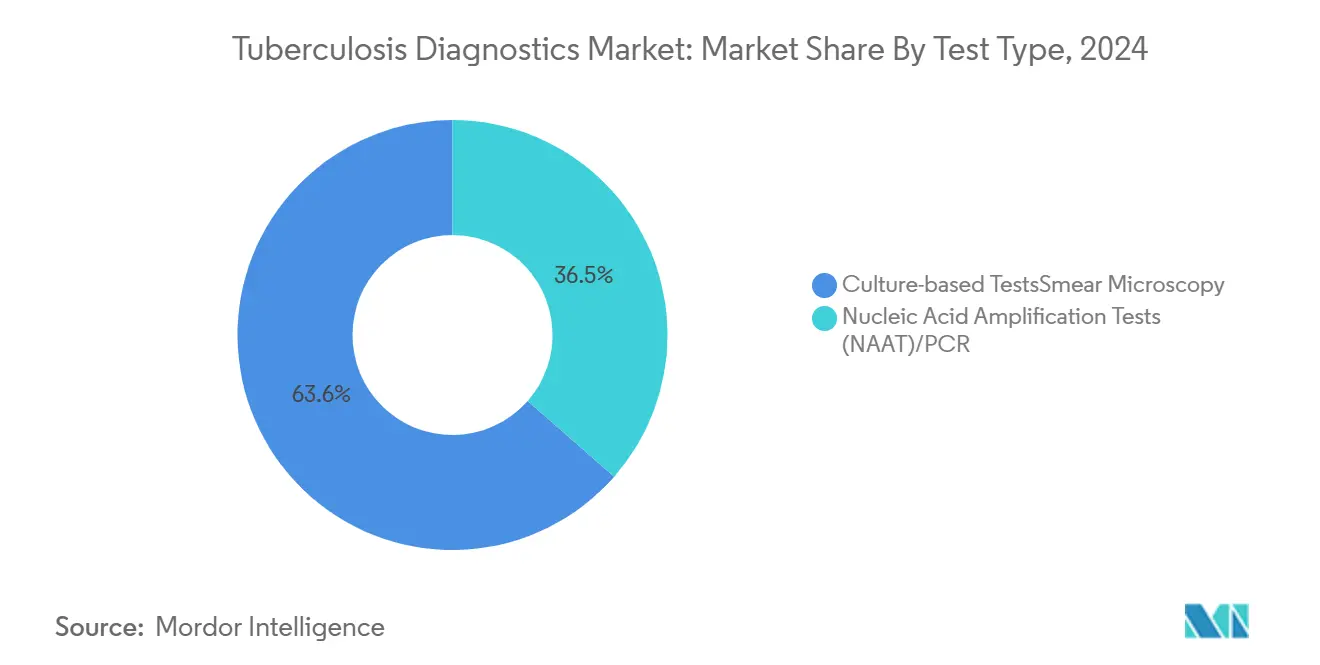

• 按检测类型,核酸扩增检测在2024年占据结核病诊断市场份额的36.45%。

• 按技术,分子诊断在2024年占据结核病诊断市场规模的43.23%份额,而AI增强数字显微镜预计到2030年将以7.14%的复合年增长率扩张。

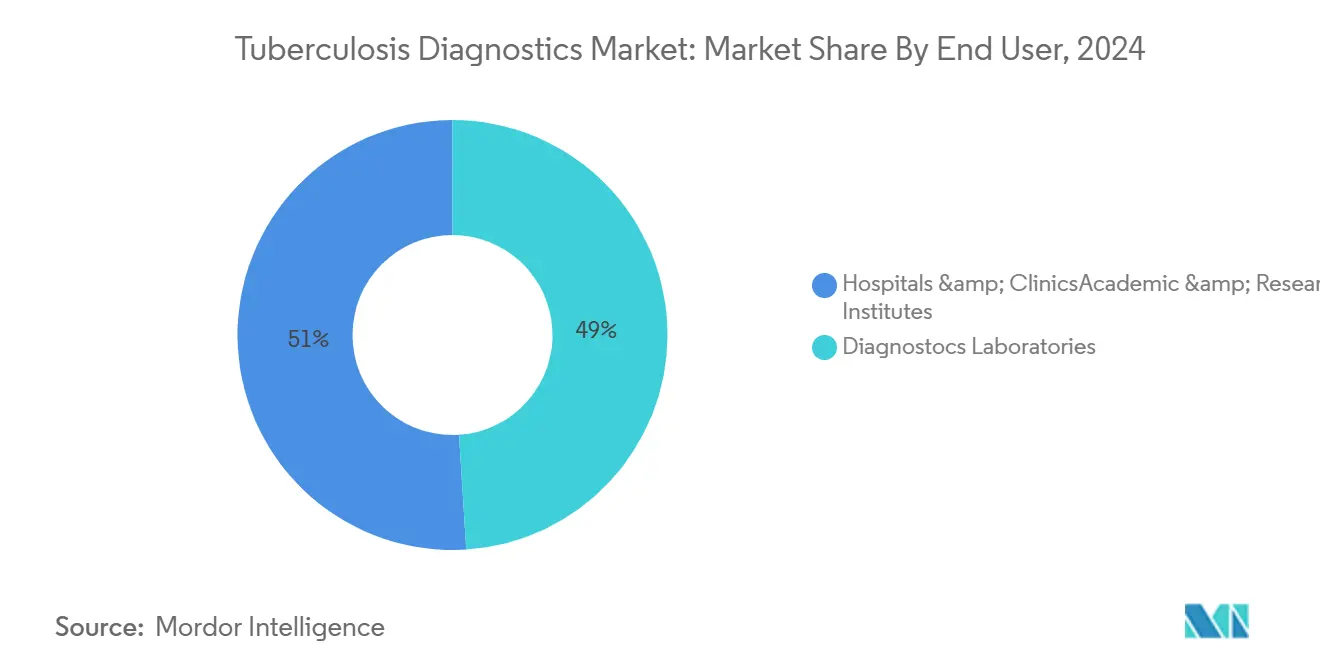

• 按终端用户,诊断实验室在2024年占据48.98%的收入份额;即时检测环境预计到2030年将以6.67%的复合年增长率增长。

• 按地区,北美在2024年占据结核病诊断市场的38.89%,而亚太地区预计在同期将录得最快的6.74%复合年增长率。

全球结核病诊断市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 耐药结核菌株患病率上升 | +1.2% | 全球,在后苏联国家和亚太地区影响最大 | 中期(2-4年) |

| WHO认可和NAAT平台的国家推广 | +1.8% | 全球,在低中等收入国家加速采用 | 短期(≤ 2年) |

| 政府资金和全球卫生倡议 | +1.1% | 关注低中等收入国家,向发达市场蔓延 | 长期(≥ 4年) |

| AI驱动显微镜和数字放射学分诊的出现 | +0.9% | 全球,在印度、中国、尼日利亚早期获益 | 中期(2-4年) |

| 去中心化近即时分子平台 | +0.7% | 全球农村和边远地区 | 中期(2-4年) |

| 基于订阅的诊断即服务模式 | +0.4% | 北美和欧盟,扩展到亚太地区 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

耐药结核菌株患病率上升

耐药病例在2024年攀升至465,000例,但仅有43%被正确诊断,加剧了对快速分子药敏检测的需求。德国5.7%的多重耐药发生率和科特迪瓦复治病例中22%的利福平耐药性显示了不同地理区域的耐药模式差异。Xpert MTB/XDR在90分钟内提供可操作的药物谱,而雅培的RealTime MTB RIF/INH检测对利福平达到94.8%敏感性,对异烟肼达到88.3%敏感性,让临床医生能够及时调整治疗方案。各国还在试点靶向新一代测序以全面绘制耐药性,将诊断工作流程从依赖培养转向分子优先的方法。

WHO认可和NAAT平台的国家推广

WHO 2024年3月指南更新将分子快速检测置于所有诊断算法的前端,并引入了针对耐药监测的靶向测序建议WHO。印度促进负担得起和优质结核病检测倡议将Xpert使用率提高了十倍,价格降低了高达50%,在五年内从56个实验室扩展到211个。乌干达通过将NAAT去中心化到地区医院,缩短了开始治疗的中位时间,并提高了当日确诊率NEJM。

政府资金和全球卫生倡议

尽管全球基金支持国家的结核病死亡率自2002年以来下降了16%,但2023年仅有12亿美元流入结核病项目,而目标是50亿美元。美国NIH拨款600万美元用于传播研究,以开发生物标志物指导的干预措施。巴西2023年部际委员会协调九个部委应对其每年80,000例病例。与此同时,WHO警告提议的捐助方削减可能会破坏低中等收入国家的关键诊断服务WHO。

AI驱动显微镜和数字放射学分诊的出现

北印度一项研究显示,DecXpert软件将涂片阴性病例检出率提高到88%敏感性和85%特异性,相比GeneXpert Research Square。西门子医疗于2024年2月与全球基金合作,在印度尼西亚主流化AI读取胸部X光片西门子。尼日利亚的移动健康车在AI热点映射指导部署的地方看到阳性率提高了1.75倍。研究证实计算机辅助检测与经验丰富的放射科医生相匹配,并在不同诊所提供一致的性能,尽管儿科使用和非结核病异常分诊仍需改进。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 分子检测和试剂盒的高成本 | -1.4% | 主要是低中等收入国家,私人市场存在成本障碍 | 短期(≤ 2年) |

| 缺乏熟练的实验室基础设施 | -0.9% | 撒哈拉以南非洲、亚太地区农村、偏远地区 | 中期(2-4年) |

| 单一来源试剂盒的供应链脆弱性 | -0.6% | 全球,在低中等收入国家和偏远地区影响最大 | 短期(≤ 2年) |

| 来自新兴非痰生物标志物的竞争 | -0.3% | 最初是发达市场,扩展到低中等收入国家 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

分子检测和试剂盒的高成本

传统台式平台可能超过19,000美元,而杜兰大学的管内实验室设备成本低于800美元,每次检测定价低于3美元杜兰大学。巴西和印度的经济分析显示,Diaskintest每正确病例成本为22.6美元和41.0美元,而TSPOT.TB以55-74美元的增量成本提供更大的有效性。Cepheid的成本价试剂盒方案缩小了差距,但可持续的报销模式对广泛采用仍然至关重要。

缺乏熟练的实验室基础设施

埃塞俄比亚的熟练度调查显示涂片镜检仅有81.92%的胜任力,性能与进修培训和经验年限相关。撒哈拉以南设施报告Xpert覆盖率为66%,但由于资金和劳动力限制,线性探针检测采用率仅为4% BMJ Global Health。WHO实验室手册强调质量保证的能力建设,而CDC结核病教育和培训网络以及Curry国际结核病中心提供持续的网络研讨会和实践指导CDC。尼日利亚的公私合作模式显示,培训加仪器重新分配产生了28倍的可疑转诊激增。

细分分析

按检测类型:分子诊断引领创新浪潮

核酸扩增检测在2024年获得结核病诊断市场份额的36.45%,受益于WHO优先使用分子工具而非涂片镜检的指令。尽管培养方法对于全面药物谱分析仍然必不可少,但干扰素-γ释放试验(IGRA)以6.54%的复合年增长率到2030年成为增长最快的检测,因为QIAreach QuantiFERON-TB显示99%敏感性和94%特异性,相比先前IGRA版本有所提升。自动化涂片平台现在达到96.7%准确率和91.94%敏感性,减少了手工工作量。AI支持的放射学在外部数据集上获得0.951-0.975的AUC,提高了影像分诊的信心。除了痰液,基于声波的舌拭子检测和指汗药物监测正在扩大标本选择,表明结核病诊断市场如何继续多样化检测格式。

新兴多重策略结合多种方式达到97.9%敏感性,尽管特异性限制在4.9%,暴露了算法改进的需求。呼吸和血浆中的新生物标志物正在满足WHO分诊标准,表明在高负担环境中皮肤筛查的潜在替代检测。随着新检测的成熟,培养方法可能会迁移到中心化监测,而快速分子工具在结核病诊断行业内主导前线病例发现。

备注: 购买报告后可获得所有单个细分市场的细分份额

按技术:AI增强改变传统方法

分子诊断拥有结核病诊断市场规模的43.23%,Xpert MTB/RIF Ultra达到87.5%敏感性和98.7%特异性,从而避免了以前的利福平假阳性。AI驱动的数字显微镜以7.14%的复合年增长率上升,深度学习将杆菌检测提升到86%敏感性,而手动细菌学仅为29% Diagnostics。自动化培养系统使用微流体技术达到10 CFU/ml检测阈值和100%非结核分枝杆菌特异性,大幅缩短阳性时间Lab on a Chip。以脂阿拉伯甘露聚糖为中心的免疫检测现在报告HIV阴性肺部病例55.49%敏感性,为免疫缺陷患者提供增量收益。牛津纳米孔的耐药性分析试剂盒说明了低深度全基因组测序如何很快支持现场治疗决策。将拉曼光谱与机器学习相结合有望实现快速表型耐药性预测,而血浆蛋白质组学产生符合WHO分诊标准的六蛋白面板。

按终端用户:即时检测环境推动去中心化

诊断实验室仍在2024年占据收入的48.98%,但即时检测设施以6.67%的复合年增长率发展最快,因为便携式NAAT设备在诊所、药房和社区卫生站提供60分钟以下的答案。医院网络正在嵌入地区级GeneXpert中心;乌干达的方法在现场安装机器时使确诊治疗增加了55%。学术团体开创新算法和标本基质,强调它们在持续检测优化中的作用。尼日利亚的移动货车在AI热点映射优化行驶路线后使每日客户量翻倍PLOS Global Public Health。印度农村展示了基于试剂盒的NAAT加移动X光在弥合地理差距方面的价值,而莫桑比克临床医生支持基于粪便的qPCR用于无法产生痰液的患者BMC Infectious Diseases。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

北美在2024年代表结核病诊断市场的38.89%,得益于全面的保险覆盖和一致的CDC实验室升级CDC。亚太地区预计以6.74%的复合年增长率扩张,这得益于印度占全球负担的三分之一以及从涂片镜检向NAAT的政策转变。欧洲在2023年在29个欧盟/欧洲经济区国家记录了38,993例病例;乌克兰难民筛查记录了每10万人12.8例的发病率,多重耐药率为26%,促使加强入境筛查。南美受益于国家Xpert扩展;巴西的推广增加了9.7%的通知并催化了多部门协调Lancet Regional Health-Americas。中东和非洲进展不均:虽然尼日利亚的AI连接货车在热点地区记录了1.75倍更高的阳性率,但只有4%的实验室能够运行线性探针检测。Diaskintest在巴西和印度比结核菌素更便宜,但TSPOT.TB以增加的费用提供更高的准确性,强调了不同的采购选择

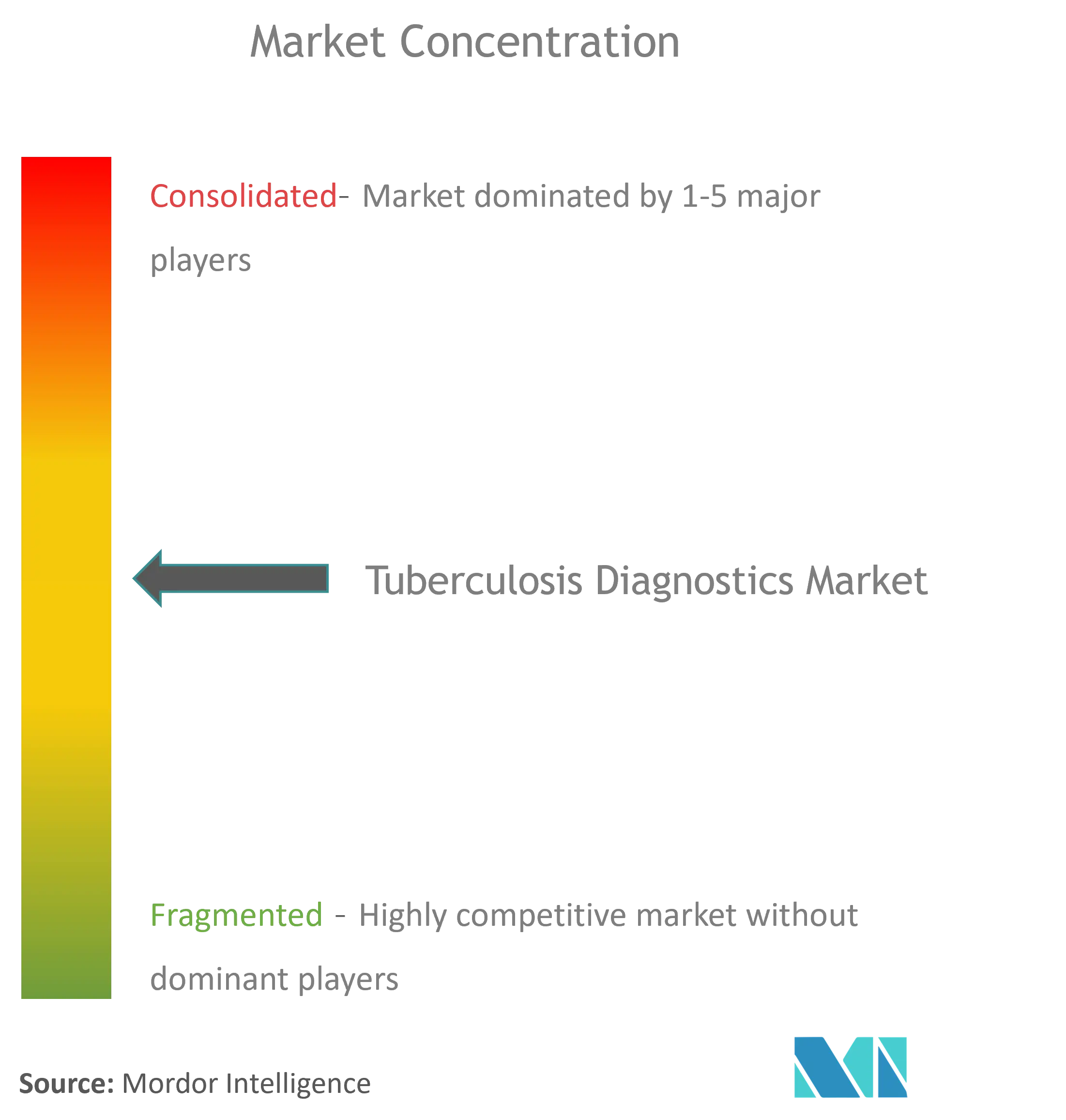

竞争格局

结核病诊断市场保持中等集中度。Cepheid通过在145个符合条件的国家放置超过20,000台GeneXpert设备并按成本销售试剂盒维持领导地位。罗氏通过2024年收购LumiraDx即时检测技术和与盖茨基金会合作共同开发快速结核病检测加强了实力。西门子医疗正在使用AI进行差异化,其与全球基金的合作在印度尼西亚诊所嵌入算法胸部X光分诊就是例证。雅培以RealTime MTB-RIF/INH竞争,并已申请扩大WHO认可。

较小的参与者解决可负担性差距:杜兰大学的3美元检测针对农村推广。牛津纳米孔正在现场测试基于测序的耐药性面板,旨在实现30分钟读出。初创公司正在试点订阅套餐,将试剂成本包装到每次检测费用中,减轻小诊所的前期资本障碍。尼日利亚28倍转诊激增等公私合作项目说明分销合作伙伴关系和培训包如何能够快速改变市场准入。然而,监管复杂性和严格的临床证据期望仍然有利于拥有全球QA系统的大型现有企业。

全球结核病诊断行业领导者

-

雅培实验室

-

碧迪医疗技术公司

-

生物梅里埃公司

-

罗氏集团

-

赛默飞世尔科技公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:杜兰大学推出了一种便携式管内实验室检测,能在一小时内返回结果,每次检测低于3美元

- 2024年12月:WHO向Xpert MTB/RIF Ultra授予首个预认证,为快速结核病检测设立了新的质量标准。

- 2024年7月:罗氏完成LumiraDx POC收购并启动与盖茨基金会在负担得起的结核病NAAT方面的合作。

全球结核病诊断市场报告范围

根据报告的范围,结核病(TB)是一种影响全世界人口的疾病。尽管结核病是一种可治愈的疾病,但它仍然是成年人死亡的最常见原因之一,特别是在新兴经济体中。促进结核病诊断的政府倡议在全球范围内不断增加,因为各个地区的政府开始了解结核病管理中的差距领域。结核病诊断市场按诊断检测类型(放射学检测、实验室检测、核酸检测、细胞因子检测、耐药检测和其他诊断检测类型)、终端用户(医院/诊所、诊断/研究实验室和其他终端用户)以及地理区域(北美、欧洲、亚太地区、中东和非洲、南美洲)进行细分。市场报告还涵盖了全球主要地区17个不同国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 培养基检测 |

| 涂片镜检 |

| 核酸扩增检测(NAAT)/PCR |

| 干扰素-γ释放试验(IGRA) |

| 结核菌素皮试(Mantoux) |

| 放射学和影像检测 |

| 其他检测 |

| 培养基技术 |

| 分子诊断(PCR/NAAT) |

| 免疫检测(IGRA/LAM) |

| 放射学/X光 |

| AI增强数字显微镜 |

| 其他 |

| 医院和诊所 |

| 诊断实验室 |

| 学术和研究机构 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按检测类型(价值) | 培养基检测 | |

| 涂片镜检 | ||

| 核酸扩增检测(NAAT)/PCR | ||

| 干扰素-γ释放试验(IGRA) | ||

| 结核菌素皮试(Mantoux) | ||

| 放射学和影像检测 | ||

| 其他检测 | ||

| 按技术(价值) | 培养基技术 | |

| 分子诊断(PCR/NAAT) | ||

| 免疫检测(IGRA/LAM) | ||

| 放射学/X光 | ||

| AI增强数字显微镜 | ||

| 其他 | ||

| 按终端用户(价值) | 医院和诊所 | |

| 诊断实验室 | ||

| 学术和研究机构 | ||

| 其他 | ||

| 按地理区域(价值) | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

为什么结核病诊断市场从培养向分子检测转变?

Xpert MTB/RIF Ultra等快速NAAT在不到2小时内提供结果,敏感性87.5%,特异性98.7%,而培养可能需要数周时间,这与WHO 2024年12月对分子方法的认可一致

当前全球结核病诊断市场规模是多少?

深度学习支持的数字显微镜在印度现场研究中达到88%敏感性和85%特异性,优于常规涂片读取,并确保在不同技术人员之间的一致性能。

什么使分子诊断在低收入环境中成本高昂?

平台价格可能超过19,000美元,试剂盒成本增加经常性费用;杜兰大学低于800美元的设备和低于3美元的检测显示价格创新是可能的,但仍然罕见

即时检测如何帮助农村地区?

部署便携式NAAT和移动X光车消除了转诊延迟;尼日利亚的AI指导货车使每日客户筛查量翻倍,而乌干达的地区实验室为大多数患者开始了当日治疗。

公私合作伙伴关系发挥什么作用?

印度的价格协商IPQNT倡议和尼日利亚的GeneXpert重新分配等项目降低了成本并增加了转诊,表明共同承担风险和培训支持可以加速采用

页面最后更新于: