数字物流市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

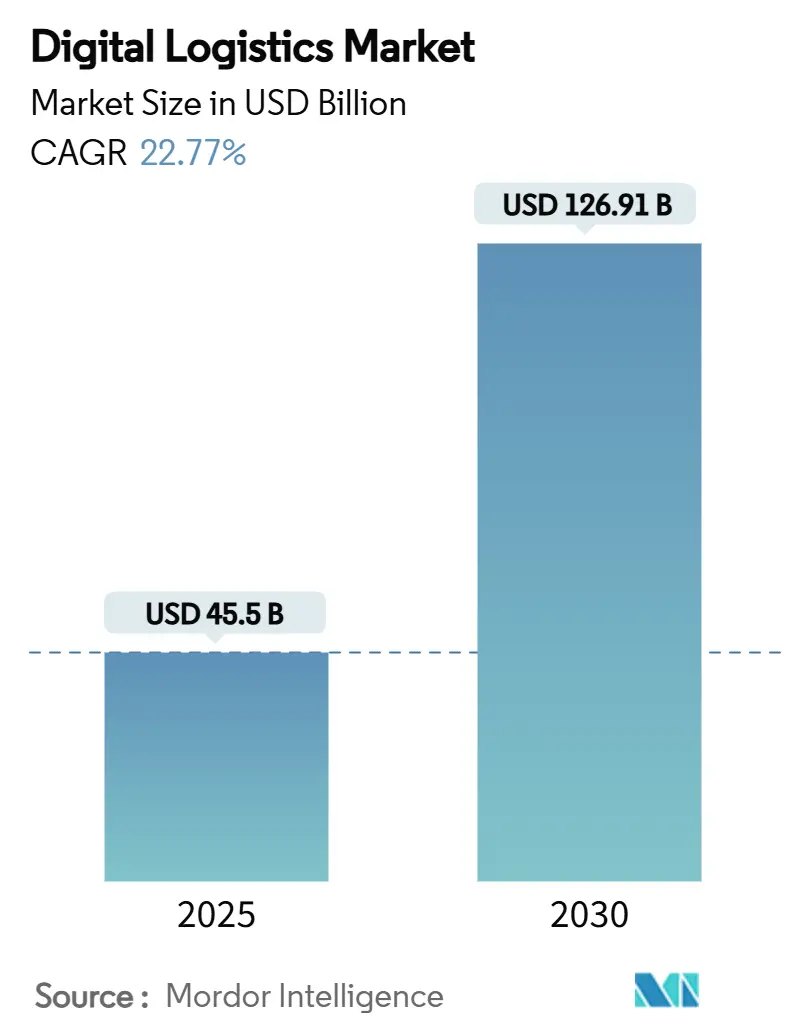

| 市场规模 (2025) | 45.5 十亿美元 |

| 市场规模 (2030) | 126.91 十亿美元 |

| 增长率 (2025 - 2030) | 22.77% CAGR |

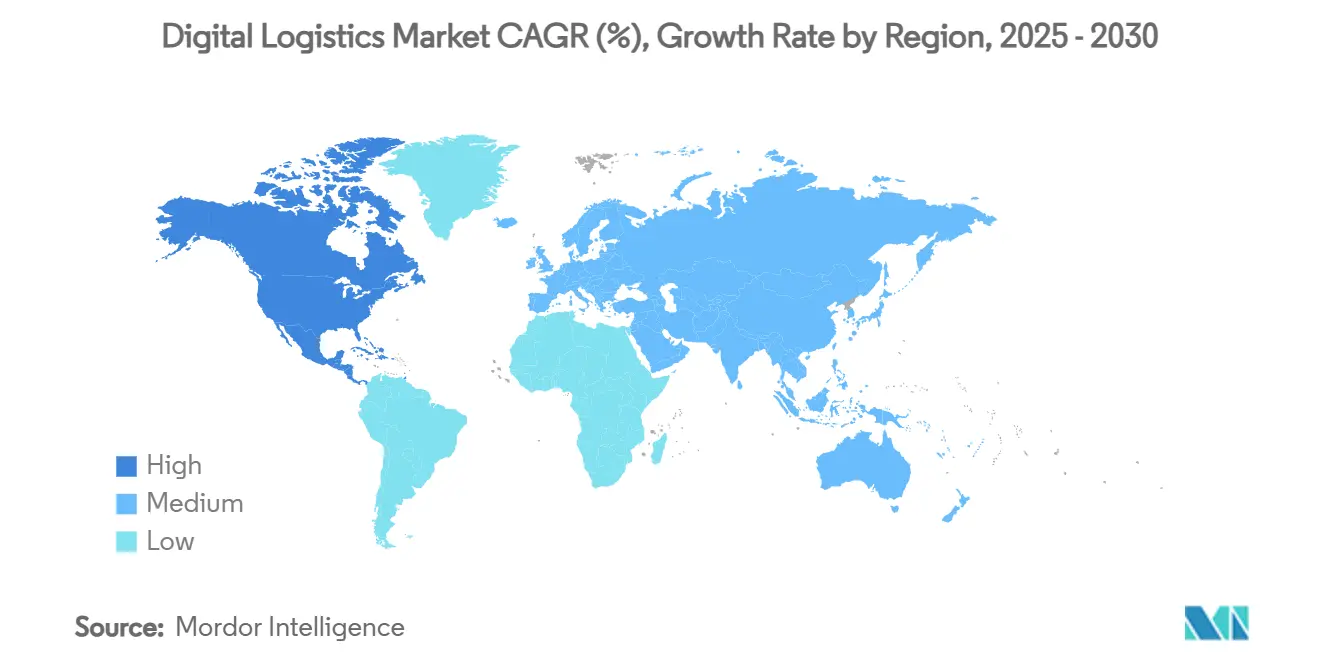

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

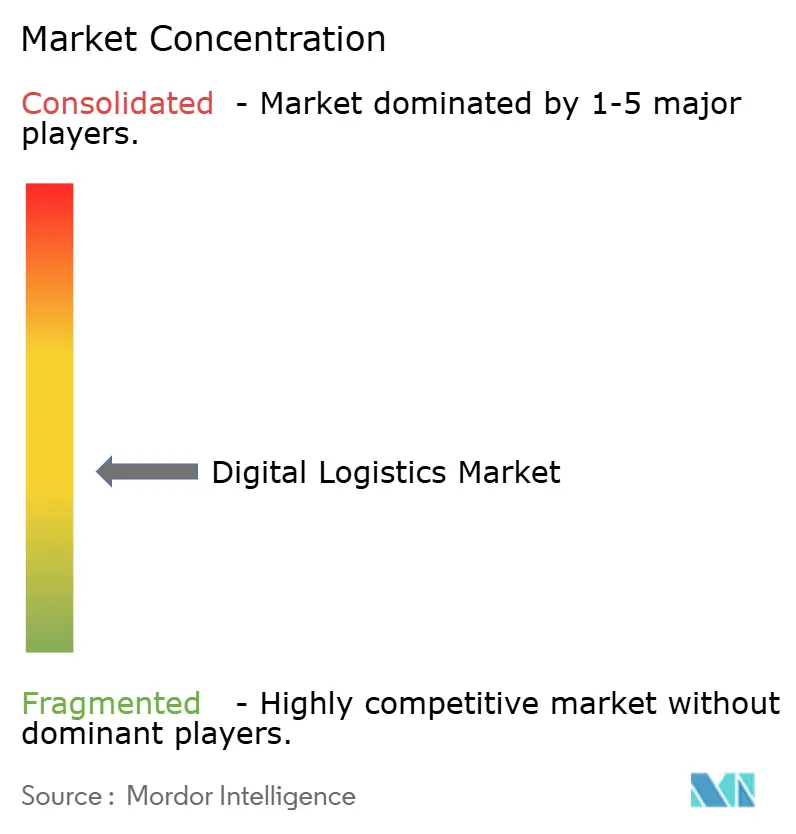

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能数字物流市场分析

数字物流市场规模预计在2025年为455亿美元,预计到2030年将达到1269.1亿美元,在预测期间(2025-2030)的复合年增长率为22.77%。

快速的电子商务扩张、AI、物联网和区块链的融合,以及向云原生架构的转变正在加速企业采用。预测分析正在提高库存准确性并减少浪费,而实时物联网远程信息处理正在降低车队燃油使用并支持可持续发展目标。企业越来越将数字物流视为竞争优势的来源;71%的汽车原始设备制造商现在偏向直接面向消费者的配送,迫使物流提供商重新思考最后一公里模式。网络威胁水平的提高和区域基础设施差距抑制了转型的步伐,但零售商、制药公司和政府的持续投资凸显了市场的长期发展势头。

主要报告要点

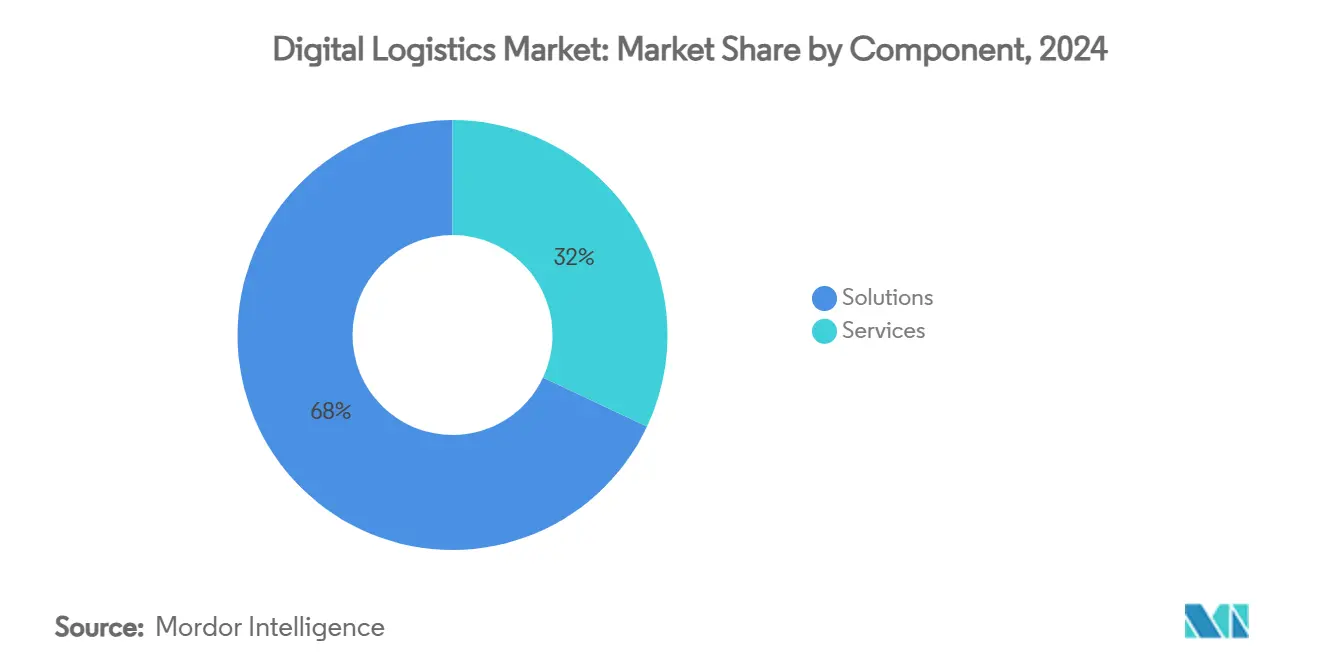

- 按组件划分,解决方案在2024年占据数字物流市场68%的份额,而服务预计将以24.1%的复合年增长率增长至2030年。

- 按部署模式划分,云平台在2024年占据数字物流市场规模的58%份额;云主导的支出预计在2025-2030年间以23.5%的复合年增长率上升。

- 按系统类型划分,数据管理与分析在2024年占据30%的收入份额,而车队管理以22.81%的复合年增长率增长至2030年。

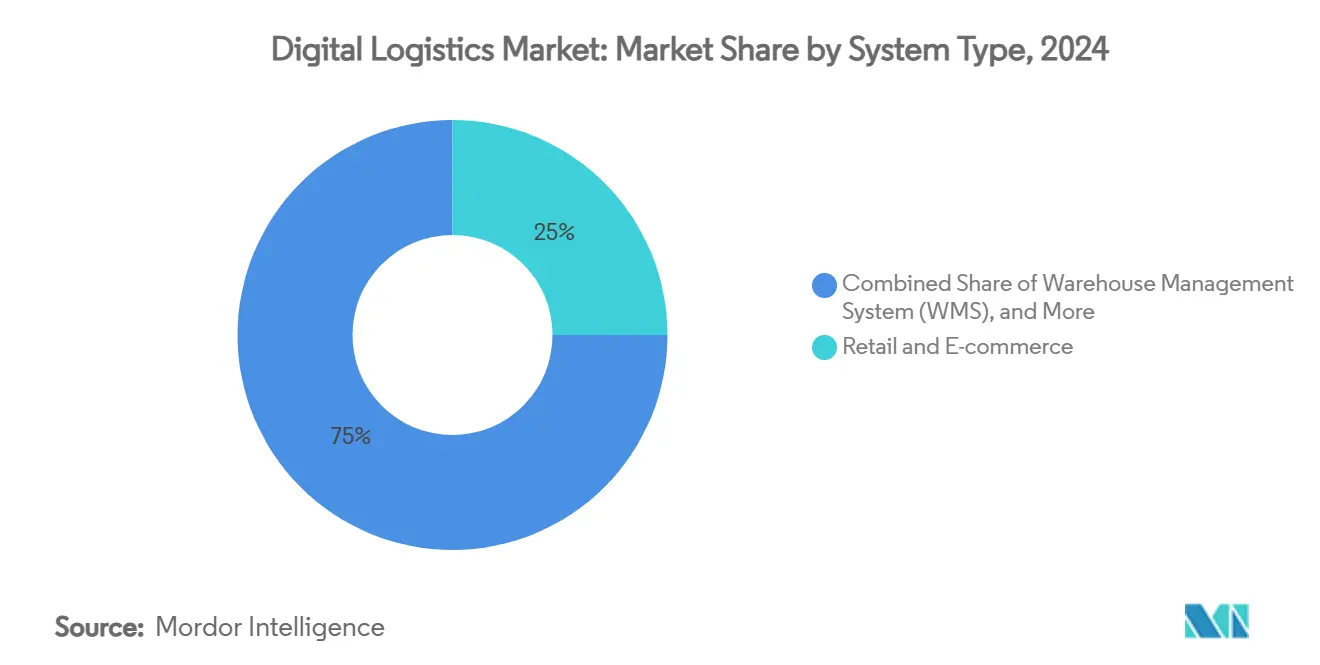

- 按终端用户垂直领域划分,零售与电子商务在2024年占据数字物流市场25%的份额;制药与生命科学是增长最快的垂直领域,复合年增长率为24%至2030年。

- 按地理区域划分,北美在2024年以38%的份额占主导地位,而亚太地区在2025-2030年期间以24.3%的复合年增长率扩张。

形状

全球数字物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 实时物联网车队远程信息处理 | +4.20% | 北美,溢出效应至欧洲 | 中期(2-4年) |

| AI驱动的预测性仓库分析 | +5.80% | 欧洲,北美 | 中期(2-4年) |

| 当日电子商务履约激增 | +6.10% | 亚太地区,溢出效应至北美 | 短期(≤2年) |

| 国家绿色货运激励措施 | +3.50% | 中东,溢出效应至欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

北美实时物联网车队远程信息处理的扩张

联网远程信息处理设备现在实时传输发动机健康状况、驾驶员行为和货物数据,实现预测性维护,将停机时间减少30%,燃油使用减少15-20%。物流提供商将这些收益转化为优质的保证交付时间窗口,在缩减排放的同时提高服务水平。随着物联网物流支出预计到2032年将超过1147亿美元,车队远程信息处理已成为董事会的优先事项,特别是对于寻求在可持续发展方面进行差异化的承运商。[1]思科系统公司,《思科物流物联网》,cisco.com

欧洲第三方物流公司采用AI驱动的预测性仓库分析

欧洲第三方物流公司结合机器学习算法和计算机视觉创建仓库数字孪生,在不损害填充率的情况下实现20-30%的库存减少。情景建模帮助操作员预防劳动瓶颈并在几分钟内而不是几小时内重新规划拣选路径。这些能力支撑着将需求预测与履约捆绑的新增值合同,帮助第三方物流公司提升利润曲线。

亚洲当日电子商务履约激增

当日交付支出预计在2024-2031年间翻两番,刺激了上海和雅加达等密集城市的微履约建设。零售商部署AI路径优化来导航复杂的交通模式,以及自主分拣线来管理SKU激增。混合枢纽辐射网络平衡成本与速度,使亚太地区能够在2025年前占据全球电子商务物流增长的57%。

国家绿色货运数字化激励措施(中东)

沙特阿拉伯的2030愿景为证明可测量碳减排的物流项目分配27亿美元的拨款和税收抵免。提供商部署连接到区块链账本的物联网传感器进行防篡改碳核算,通过实时负载匹配将空驶里程减少多达40%。早期采用者获得更低的融资成本和优先获得政府合同的机会,加速了该地区低排放车队的采用

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 5G运输走廊投资不足 | −2.8% | 非洲,溢出效应至中东 | 长期(≥4年) |

| 亚太贸易数据标准分散 | −2.3% | 亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

非洲5G走廊投资不足

只有7%的主要运输走廊拥有5G覆盖,限制了跨境运输的实时可见性。海关清关平均需要48-72小时,而在连接良好的地区为4-6小时,延长了停留时间和库存持有成本。缩小差距需要估计47亿美元,这一数字超过了当前的公私合作承诺,尽管试点走廊开始展示生产力提升。[2]南部非洲开发银行,《运输基础设施投资需求》,dbsa.org

分散的数据标准阻碍亚太跨境贸易

多个国家特定的数据格式迫使承运商维护冗余系统,使合规成本增加15-20%。东盟单一窗口等倡议简化了海关数据,但货物跟踪、安全库存和产品分类标准仍然不一致。缺乏协调使地区托运人无法获得端到端可见性,阻碍了数字物流的推广,特别是对小型出口商。

细分分析

按组件:服务获得增长动力

数字物流服务在2024年收入中贡献32%,但其更强劲的24.1%复合年增长率表明对外包专业知识的偏好日益增长。缺乏内部人才的公司越来越多地签约管理服务来编排系统集成、数据清理和持续优化。解决方案仍然产生2024年收入的剩余68%,并支撑许多转型路线图,但买家现在期望模块化和开放API而不是单一套件。供应商的成功取决于将强大的核心平台与策划的合作伙伴生态系统相结合,这些生态系统解决冷链验证或海关经纪等专业功能。

中等市场采用者说明了这种转变:72%现在偏向服务合同而不是直接软件所有权,以避免资本支出并加速投资回报率。Tech Mahindra等提供商捆绑低代码加速器和AI工具包,让客户可以在几天而不是几个季度内重新配置工作流程。随着法规、需求模式和可持续发展目标的演变,这种灵活性至关重要。解决方案供应商通过拆分模块和提供按需扩展的商业模式来回应,确保数字物流市场继续多样化。

备注: 购买报告后可获得所有单个细分市场的细分份额

按部署模式:云保持决定性领先地位

云平台在2024年占据数字物流市场58%的份额,并将在2030年前以23.5%的复合年增长率增长。可扩展性、快速部署和全球可访问性使云架构成为全渠道物流网络的默认选择。公司报告部署周期比本地替代方案快35%,总拥有成本低42%,强调了迁移的经济理由。安全性曾经阻碍采用,但企业级加密、零信任框架和主权云选项已经缓解了大多数担忧。

混合模型在应用数据驻留规则的高度监管垂直领域持续存在,但边缘到云架构现在满足实时处理需求而不放弃治理。北美以67%的云采用率领先,欧洲以63%紧随其后。随着带宽改善和超大规模供应商推出新的区域区域,新兴市场正在追赶。本地部署将继续服务于涉及超低延迟机器人或专有遗留硬件的利基用例,但它们在数字物流市场规模中的份额预计将稳步收缩。

按系统/类型:分析支撑决策智能

数据管理与分析在2024年占据数字物流市场规模的30%份额,这归功于其在将原始数据转换为战术和战略洞察方面的作用。用户在嵌入预测模型来微调补货、承运商选择和码头调度后,报告物流成本降低18-25%。基于云的数据结构摄取物联网、ERP和远程信息处理馈送,使AI引擎能够近实时地发现异常。

车队管理是增长最快的系统,在2025-2030年间复合年增长率为22.81%。车载传感器、驾驶员辅助技术和排放法规的激增迫使承运商数字化车队运营。仓库管理系统保持22%的份额,并受益于机器人集成,减少了行进时间并提高了拣选准确性。跟踪与监控平台在制药和食品链中享受采用激增,监管机构要求端到端条件可见性。与此同时,海关、退货和逆向物流的利基模块随着跨境电子商务规模的扩大而获得关注。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户垂直领域:制药加速数字化采用

零售与电子商务以数字物流市场25%的份额领跑2024年收入。该行业对客户承诺的关注将交付绩效转化为直接销售杠杆,进而推动对最后一公里路线优化和微履约自动化的投资。当日和即时交付提案现在扩展到二线城市地区,提高了整个零售领域的数字基线。

制药与生命科学是增长亮点,随着生物制品和细胞基因疗法施加严格的冷链要求,追踪24%的复合年增长率至2030年。具有区块链验证的物联网记录器创建不可变审计线索,满足大流行后监管机构和保险公司的要求。汽车行业,由电动汽车直销驱动,要求白手套交接和电池状态保证,而食品饮料利用区块链可追溯性验证来源。制造业和石油天然气探索数字孪生和状态监测以最小化停机时间,确保数字物流行业解决越来越多的垂直痛点。

地理分析

北美在2024年占据数字物流市场收入的38%。深度电子商务渗透、广泛的5G推广和充足的风险投资培育了SaaS提供商、机器人公司和货运技术初创公司的充满活力的生态系统。十分之八的物流运营商计划到2025年在至少一个工作流程中嵌入AI,而监管机构稳步开放自主卡车试验走廊。

亚太地区是增长引擎,在2030年前以24.3%的复合年增长率扩张。中国、印度和东南亚通过激增的在线消费和雄心勃勃的国家物流走廊支撑这一轨迹。跨境卖家从免税模式和智能储物柜中受益,但分散的数据标准增加了成本并抑制了小企业参与。城市拥堵促使微履约建设和两轮交付,而偏远岛屿采用无人机来弥合基础设施差距。

欧洲将先进基础设施与政策驱动的可持续发展相结合。与碳相关的道路收费和低排放区域放大了对路径软件和电动最后一公里车队的需求。该地区的第三方物流公司开创预测性仓库分析来应对劳动力短缺和不断上涨的工资单。中东将主权基金引入智能港口和铁路连接,以实现石油以外的多样化。非洲的潜力仍与5G和海关现代化相关,而南美洲面临人才缺陷,使WMS实施成本增加40%。[3]霍尼韦尔国际,《Kinaxis RapidResponse供应链实践》,honeywell.com

竞争格局

数字物流市场适度分散,ERP巨头、货运技术专家和现有货运代理商争夺钱包份额。云迁移和API优先策略降低了准入门槛,使利基提供商能够攻击集装箱可见性或冷链合规等特定痛点。现有企业通过收购专家或推出风险工作室来反击;DHL收购IDS Fulfillment例证了加强电子商务深度的推动。

平台剧本主导最近的战略。供应商通过开放SDK吸引第三方开发者,旨在创造锁定客户的网络效应。高价值垂直领域仍存在空白空间--制药、电动汽车交付和可持续城市货运--其中领域专业知识胜过通用功能。资金流动证实了趋势:61.2%的近期物流技术资本针对提供硬投资回报率的AI中心提案。

尽管创新丰富,但能力使用滞后于潜力。Here Technologies调查显示,一半的物流专业人士仅依赖描述性分析,而只有四分之一使用AI进行决策。这一差距突出了变更管理和技能提升的重要性,咨询主导的服务模式在这些领域找到了接受的受众。

数字物流行业领导者

IBM公司

研华公司

甲骨文公司

思科系统公司

联邦快递公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:联邦快递扩展了亚太地区的数字化能力,以提高客户可见性和速度。

- 2025年5月:敦豪供应链收购IDS Fulfillment以深化电子商务服务。

- 2025年5月:马士基在其亚太网络中引入实时拖车跟踪。

- 2025年4月:IBM完成向SAP S/4HANA的迁移,基础设施成本降低30%。

全球数字物流市场报告范围

数字物流由新一代基于网络的企业物流应用程序驱动,这些应用程序能够协作和优化,利用中央物流信息主干提供跨企业和扩展供应链的可见性。

数字物流市场按类型(库存管理、仓库管理系统(WMS)、车队管理)、终端用户垂直领域(汽车、制药/生命科学、零售、食品饮料、石油天然气和其他终端用户垂直领域)以及地理区域进行细分。所有上述细分市场的市场规模和预测均以价值(美元)提供。

| 解决方案 |

| 服务 |

| 基于云 |

| 本地部署 |

| 库存管理 |

| 仓库管理系统(WMS) |

| 车队管理 |

| 数据管理和分析 |

| 跟踪和监控 |

| 其他类型 |

| 零售和电子商务 |

| 制造业 |

| 汽车 |

| 制药和生命科学 |

| 食品饮料 |

| 石油天然气和能源 |

| 消费包装商品 |

| 其他终端用户垂直领域 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 欧洲其他地区 | |

| 中东 | 海湾合作委员会 |

| 土耳其 | |

| 以色列 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 |

| 按组件 | 解决方案 | |

| 服务 | ||

| 按部署模式 | 基于云 | |

| 本地部署 | ||

| 按系统/类型 | 库存管理 | |

| 仓库管理系统(WMS) | ||

| 车队管理 | ||

| 数据管理和分析 | ||

| 跟踪和监控 | ||

| 其他类型 | ||

| 按终端用户垂直领域 | 零售和电子商务 | |

| 制造业 | ||

| 汽车 | ||

| 制药和生命科学 | ||

| 食品饮料 | ||

| 石油天然气和能源 | ||

| 消费包装商品 | ||

| 其他终端用户垂直领域 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 土耳其 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

数字物流市场的当前规模是多少?

数字物流市场在2025年为455亿美元,预计到2030年将达到1269.1亿美元。

哪个地区领先数字物流市场?

北美在2024年以38%的收入份额领先,受益于先进的基础设施和高云采用率。

数字物流中哪种部署模式增长最快?

基于云的平台以23.5%的复合年增长率增长,比本地系统提供更低的拥有成本和更快的部署。

哪个地区在数字物流市场中占有最大份额?

2025年,北美在数字物流市场中占有最大的市场份额。

哪项技术驱动因素对市场复合年增长率影响最大?

亚洲当日电子商务履约带来+6.1%的影响,推动微履约和路线优化投资。

竞争格局有多分散?

市场适度分散:前10家公司占收入不到40%,新进入者不断在利基细分市场出现。

页面最后更新于: