疟疾诊断市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.9 十亿美元 |

| 市场规模 (2030) | 1.17 十亿美元 |

| 增长率 (2025 - 2030) | 5.23% CAGR |

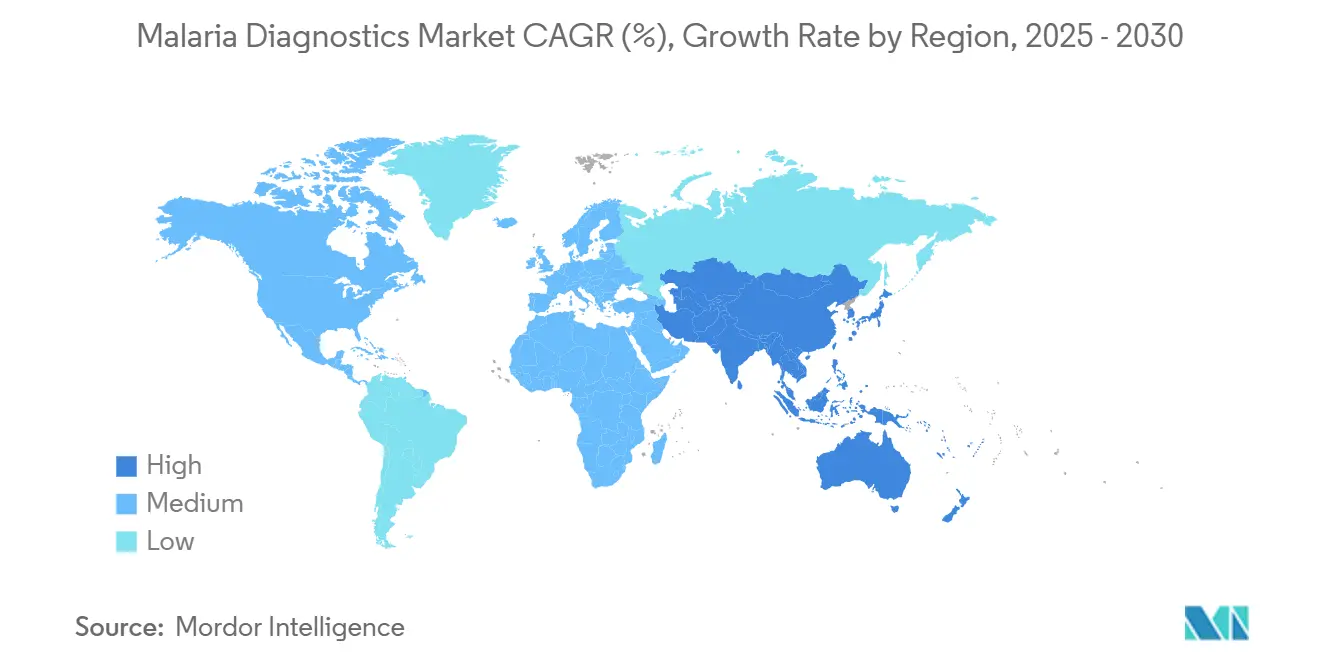

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 中东和非洲 |

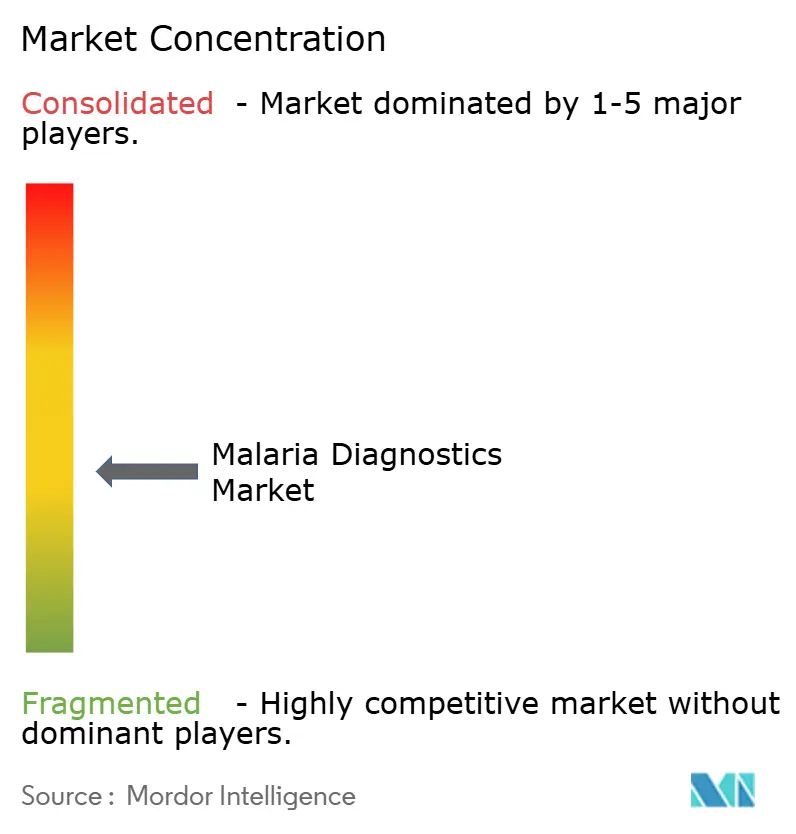

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智慧疟疾诊断市场分析

疟疾诊断市场在2025年估值为9.0亿美元,预计到2030年将达到11.6亿美元,以5.23%的复合年增长率推进。增长建立在持续的全球疾病负担、抗药性寄生虫株的出现,以及向分子检测平台的转变之上,这些平台能够以更高精度识别抗性标记物和低密度感染。来自多边机构的资金保障、创新检测形式的监管批准以及国家消除路线图共同加强了公共卫生采购渠道的需求。与此同时,由pfhrp2/3基因缺失导致的传统快速诊断检测(RDTs)准确性差距正推动医疗保健系统采用环介导等温扩增(LAMP)、聚合酶链反应(PCR)和新兴的非侵入性模式,标志着技术更新周期支持疟疾诊断市场的长期发展动力。竞争对手保持温和竞争,但成熟企业继续通过收购和产品批准刷新产品组合,而敏捷的初创企业则商业化即时分子设备和AI增强的图像分析,这些设备承诺在传统设施之外提供近实验室级别的敏感性。在流行地区,将检测分散到社区卫生站和诊断中心提高了产出,缩短了治疗时间,并提高了监测质量--这是气候变化扩大传播季节时的重要能力。

关键报告要点

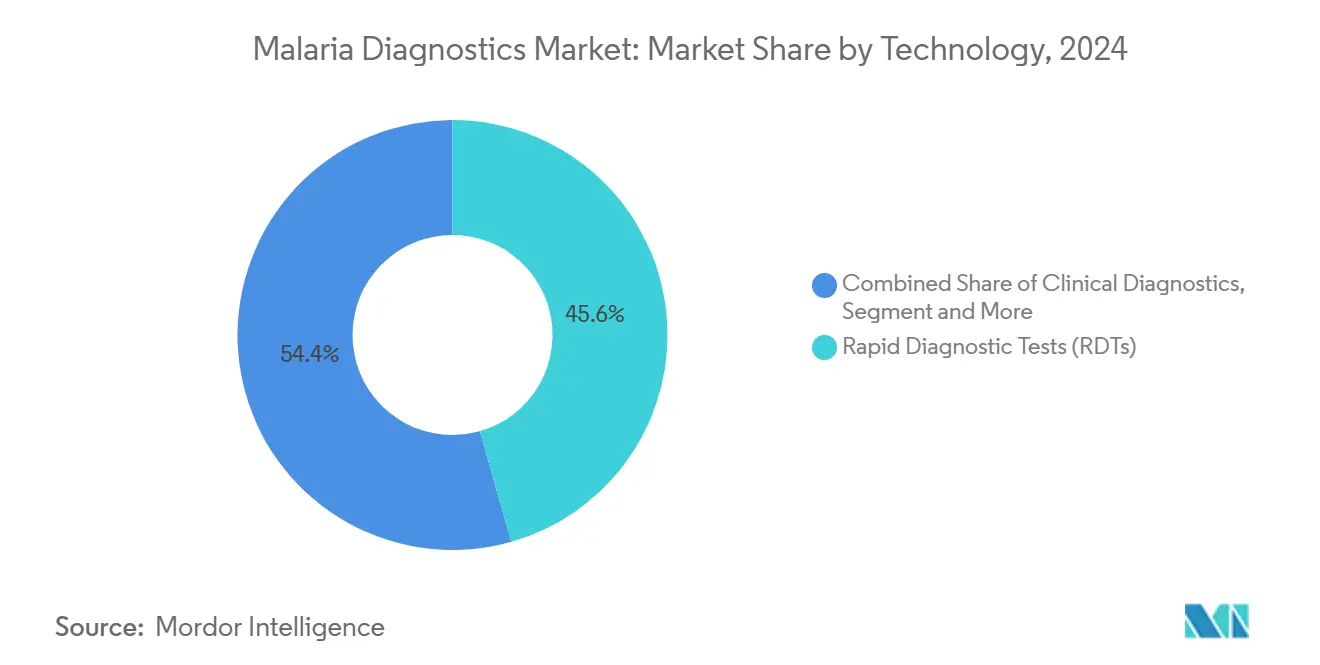

- 按技术划分,快速诊断检测在2024年以45.65%的疟疾诊断市场份额领先,而分子诊断预计到2030年将以6.84%的复合年增长率扩展。

- 按终端用户划分,医院在2024年占疟疾诊断市场规模的38.53%,而诊断中心预计在2025-2030年间以7.35%的复合年增长率增长。

- 按地理位置划分,中东和非洲在2024年占据38.82%的收入份额;亚太地区以6.26%的复合年增长率增长最快,直至2030年。

全球疟疾诊断市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高疾病负担和全球流行率 | +1.8% | 全球,集中在撒哈拉以南非洲 | 长期(≥ 4年) |

| 诊断技术的进步 | +1.5% | 全球,发达市场早期采用 | 中期(2-4年) |

| 政府和全球卫生组织投资增加 | +1.2% | 全球,专注于流行地区 | 中期(2-4年) |

| 抗药性疟疾株的出现 | +1.1% | 东南亚,蔓延至非洲 | 短期(≤ 2年) |

| 意识和健康宣传活动的提高 | +0.8% | 撒哈拉以南非洲,南亚/东南亚 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

高疾病负担和全球流行率

疟疾继续对公共卫生系统造成沉重负担,2023年记录了2.63亿病例和59.7万死亡病例,其中94%发生在撒哈拉以南非洲[1]世界卫生组织,《2024年世界疟疾报告》,who.int。流行国家经历经济生产力放缓,促使卫生部优先建立能够触发当日治疗决定的诊断传递网络。尼日利亚、乌干达和刚果民主共和国政府越来越多地将捐助资金用于采购大容量检测试剂盒、移动外展单位和数字病例报告工具,以加强监测质量。持续传播还迫使采矿、农业和建筑业雇主采购现场诊断能力以减少工人缺勤。气候变化进一步扩大了蚊子繁殖的季节性窗口,将疟疾诊断市场的地理足迹扩大到萨赫勒、东非高地和南亚部分地区等以前的低风险区域。

诊断技术的进步

适应野外的分子系统现在无需精密实验室即可提供PCR级敏感性。LAMP检测可检测低至0.5个寄生虫/μL,并在40分钟内读出结果,支持偏远地区的群体筛查和治疗活动。AI驱动的中红外光谱平台通过基于云的算法分析干血斑,在不同寄生虫密度下区分疟原虫种类,这一能力减少误分类并指导药物选择。光声流式细胞术设备如Cytophone在体内识别受感染的红细胞,敏感性≥90%,消除了指血采集程序,提高了患者接受度。智能手机连接的微流体免疫分析现在可在15分钟内定量组氨酸富含蛋白-2,在社区环境中实现即时治疗。光学、电池和试剂储存的持续小型化扩大了疟疾诊断市场对缺乏冷链或电网的设施的覆盖。

政府和全球卫生组织投资增加

全球基金在2024年1月批准了92亿美元的HIV、结核病和疟疾项目资助,锁定了多年商品预算,稳定了需求预测[2]全球基金,《全球基金批准92亿美元新资助》,theglobalfund.org。Gavi支持的疫苗在20个非洲国家的推广要求高分辨率诊断来监测突破性感染,将采购渠道重新导向种族差异化检测。印度在奥里萨邦的公私综合病例管理项目通过将村级检测与标记暴发的数字仪表板整合,实现了发病率的两位数下降,鼓励在其他州复制。与此同时,盖茨基金会为包括疟疾根除在内的卫生倡议拨款1000亿美元,为疟疾诊断市场创造了长期可见性。

抗药性疟疾株的出现

大湄公河次区域的青蒿素部分抗性和伙伴药物抗性推动检测Kelch13和其他标记突变的分子检测,帮助临床医生将患者转向替代疗法。东南亚数据显示,具有抗性集群的省份部署LAMP设备的频率是敏感寄生虫谱地区的两倍,强调了抗性监测和设备采购之间的直接联系。非洲项目现在试点多种一线疗法,这种策略需要基线基因分型来匹配药物与当地寄生虫群体,进一步刺激分子检测的采用。公众日益意识到RDTs可能遗漏抗性株,推动医院实验室升级到PCR工作站并同时验证新的即时检测试剂盒。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 偏远地区有限的医疗基础设施 | -1.4% | 撒哈拉以南非洲,亚太地区农村 | 长期(≥ 4年) |

| 假阴性和诊断局限性 | -1.1% | 全球,集中在高传播地区 | 短期(≤ 2年) |

| 缺乏标准化和监管挑战 | -0.9% | 全球,特别是发展中市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

偏远地区有限的医疗基础设施

仅26%的低收入和中低收入国家部署现代诊断设备,将检测可用性限制在城市中心,让农村人口依赖临床症状进行病例确认。停电、不稳定的互联网和不可靠的冷藏损害试剂完整性和数据报告。在布基纳法索和塞内加尔,供应链研究显示RDT货物在运输过程中经常超过30°C,缩短保质期并增加缺货风险。偏远诊所很少有PCR污染控制所需的生物安全柜,导致分子采用的更高资本门槛。这些缺陷延迟诊断,增加病死率,并限制疟疾诊断市场在最受影响地区的增长轨迹。

假阴性和诊断局限性

Pfhrp2/3基因缺失导致标准HRP-2 RDTs在几个非洲之角国家错过感染,厄立特里亚报告假阴性率高达80%,随后用双抗原试剂盒替换HRP-2检测。维持社区传播的低密度无症状感染在显微镜下低于50个寄生虫/μL时仍无法检测,需要分子或高敏感性荧光检测。间日疟原虫休眠子孢子和人畜共患knowlesi疟原虫感染逃避常见野外检测,影响亚洲的消除努力。这些差距削弱临床医生信任,促使重复检测,并产生采购犹豫,在敏感性阈值改善之前缓解疟疾诊断市场的整体扩张。

细分分析

按技术:分子诊断在RDT主导地位下获得优势

快速诊断检测在2024年持有疟疾诊断市场45.65%的份额,反映了它们的可负担性、最低培训需求以及在周边环境中20分钟内确认感染的能力。然而,分子诊断以6.84%的复合年增长率增长最快,受其检测RDTs和显微镜检查遗漏的亚显微寄生虫血症和抗性标记物能力的推动。分子平台的疟疾诊断市场规模预计到2030年将达到3.81亿美元,随着环介导等温扩增试剂盒、一次性PCR芯片和便携式基因测序仪渗透到捐助者资助的项目中,几乎比2024年基数翻一番。RDT供应商通过推出组合抗原检测和耐受45°C储存的热稳定格式来应对,但它们在pfhrp2缺失率高的地区性能仍然下降,为分子采用提供了契机。叠加在智能手机显微镜上的AI辅助图像识别现在以95%与专家显微镜师的一致性计数寄生虫,标志着对传统显微镜检查的增值升级。

分子检测开发者强调单次使用试剂盒、冻干试剂和离网运行的太阳能分析仪,缩小了历史上将PCR限制在参考实验室的基础设施差距。在喀麦隆验证的bCUBE设备突出了这一转变,在同一平台上识别毛细血管血液和蚊子池中的疟原虫,这一特征对昆虫学监测团队具有吸引力[3]寄生虫与载体,《制定投资案例》,parasitesandvectors.biomedcentral.com。对非侵入性模式的风险投资,包括基于呼吸的挥发性有机化合物传感器,进一步提供了可能在2030年后侵蚀RDT主导地位的创新路径。因此,疟疾诊断市场表现出双轨特征,RDT数量维持广泛准入,而分子美元收入在更高平均销售价格和不断扩展的菜单多样性上加速。

备注: 购买报告后可获得所有单独细分市场的细分份额

按终端用户:诊断中心通过分散化引领增长

医院在2024年控制了疟疾诊断市场规模的38.53%,其基础是它们在管理严重病例、进行种族分化和进行血液捐赠者筛查方面的作用。然而,诊断中心,包括独立实验室、连锁实验室和移动单位,正朝着7.35%的复合年增长率发展,反映了故意将检测分散到更接近患者家庭的地方。政府和非政府组织资助中心辐射模式,其中地区实验室接收分子分析仪,社区卫生站使用RDTs进行初始分流,通过远程病理学渠道电子转发复杂病例。马达加斯加的研究显示,将社区病例管理扩大到所有年龄组每年可避免3,722个残疾调整生命年,只需最少的增量支出,强化了诊断中心扩展的经济理由。

配备太阳能PCR热循环仪的移动诊断车现在筛查缅甸和泰国森林边界的流动劳动力,说明了医院无法复制的灵活部署。诊所和社区卫生志愿者进一步扩大覆盖面,来自肯尼亚西部的数据表明志愿者使用RDTs实现95%的敏感性,挑战了只有正式实验室才能确保质量的假设。集成数字平台连接所有终端用户,实现实时库存监控、自动结果上传到国家仪表板和电子处方。随着分散化成熟,医院预计将专注于重症疟疾管理、种族确认和药物疗效监测,而诊断中心推动疟疾诊断行业的数量增长。

地理分析

中东和非洲在2024年保持38.82%的疟疾诊断市场份额,反映了该地区2.46亿病例和持续的捐助者资金。仅尼日利亚就通过全球基金渠道采购超过1亿个RDTs,支撑了从中央仓库延伸到村卫生站的强劲商品管道。20个非洲国家疫苗部署的加强需要能够检测突破性感染和评估毒株多样性的高粒度监测,促使各部购买种族特异性PCR试剂以及常规HRP-2检测。然而物流障碍仍然存在;雨季道路不可达性和有限的冷链容量阻碍及时交付,强调需要热稳定格式和绕过远程参考实验室的现场分子设备。

亚太地区是增长最快的地区,以6.26%的复合年增长率推进至2030年。印度贡献了东南亚82.5%的病例,并已制定需要地区级数据粒度的消除目标,刺激LAMP试剂盒的采购和最近WHO预认证的G6PD即时检测,以支持安全的间日疟原虫根治。大湄公河沿岸的跨境监测追踪Kelch13突变,迫使国家项目将抗性基因分型叠加到常规诊断算法上。印尼的群岛地理推动对无人机交付检测货物和基于云的结果聚合的投资,体现了数字基础设施如何在疟疾诊断市场中补充物理商品分销。

北美和欧洲形成专门但高价值的细分市场,专注于输入病例管理和血液捐赠者筛查。2024年FDA批准罗氏的cobas疟疾分子检测将核酸筛查定位为输血安全的新标准,扩大了血库和军事筛查设施的仪器配置。南美仍然是较小的份额贡献者,但采用针对性消除策略;巴西的亚马逊监测网络将卫星制图与PCR确认相结合以预防暴发。总的来说,这些区域特征说明了向支持消除或预防目标的敏感诊断的趋同,强化了疟疾诊断市场的全球相关性。

竞争格局

疟疾诊断市场适度分散。罗氏通过在2024年以3.5亿美元收购LumiraDx的即时检测平台巩固了其地位,将免疫分析和化学菜单整合到其全球分销足迹中。雅培通过其BinaxNOW和Bioline产品组合保持领导地位,报告恶性疟原虫99.7%的敏感性,并为高温市场推出热稳定包装。西门子医疗在2024年第三季度录得2.1%的诊断收入增长,反映其Vidas疟疾抗原检测的稳步采用。

新兴公司通过开发非侵入性解决方案利用空白空间。Cytophone平台在喀麦隆试验中敏感性≥90%,定位为针对避免指血采集的儿童的捐助者采购。莱斯大学的微流体智能手机检测在15分钟内提供定量结果,并获得加纳社区诊所的现场验证资助。风险投资关注通过云服务器处理厚血涂片图像的AI驱动数字显微镜供应商,减少农村显微镜师的培训负担。竞争强度不仅受产品创新支配,还受WHO预认证状态、每次检测成本基准和确保最后一英里交付的分销伙伴关系支配。

随着供应商寻求在统一采购合同下配对抗原检测与分子确认试剂盒的捆绑解决方案,战略合作增加。制造商还投资可持续发展倡议,重新设计包装以减少塑料使用,并嵌入温度暴露指示器以保护质量。随着消除目标收紧和抗性特征演变,竞争预计将转向能够多重病原体面板、捕获昆虫学标记并与国家监测仪表板整合的平台,所有这些因素都将重塑疟疾诊断市场内的收入份额。

疟疾诊断行业领导者

雅培实验室

Bio-Rad Laboratories Inc.

Access Bio Inc.

Premier Medical Corporation Ltd

罗氏诊断

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:WHO预认证了首个葡萄糖-6-磷酸脱氢酶(G6PD)缺乏症诊断检测,即SD Biosensor, Inc.的STANDARD G6PD系统,实现更安全的间日疟原虫治疗方案。

- 2024年8月:罗氏完成以3.5亿美元收购LumiraDx的即时检测技术,扩展分散化检测能力。

- 2024年3月:罗氏获得FDA批准的cobas疟疾检测,这是筛查美国血液捐赠者疟疾的首个分子检测。

全球疟疾诊断市场报告范围

根据报告范围,疟疾是由寄生虫引起的严重威胁生命的疾病,通过受感染按蚊叮咬传播。受感染的蚊子携带疟原虫寄生虫。报告研究用于疟疾诊断的不同类型方法。疟疾诊断市场按技术(临床诊断、显微镜诊断、快速诊断检测、分子诊断和其他技术)和地理位置(美洲、欧洲、亚太和中东以及非洲)进行细分。报告为上述细分市场提供价值(百万美元)。

| 临床诊断 |

| 显微镜诊断 |

| 快速诊断检测(RDTs) |

| 分子诊断 |

| 其他技术 |

| 医院 |

| 诊所 |

| 诊断中心 |

| 社区卫生站 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按技术 | 临床诊断 | |

| 显微镜诊断 | ||

| 快速诊断检测(RDTs) | ||

| 分子诊断 | ||

| 其他技术 | ||

| 按终端用户 | 医院 | |

| 诊所 | ||

| 诊断中心 | ||

| 社区卫生站 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

疟疾诊断市场的当前规模是多少?

疟疾诊断市场在2025年估值为9.0亿美元,预计到2030年以5.23%的复合年增长率达到11.6亿美元的价值。

哪个技术细分增长最快?

分子诊断是增长最快的细分市场,随着项目采用LAMP和PCR平台检测低密度感染和抗性标记物,以6.84%的复合年增长率推进。

为什么亚太地区被认为是增长最快的区域市场?

雄心勃勃的消除目标、需要G6PD检测的间日疟原虫患病率上升以及分子监测投资推动亚太地区到2030年6.26%的复合年增长率。

为什么亚太地区被认为是增长最快的区域市场?

中东和非洲预计在预测期内(2025-2030)以最高的复合年增长率增长。

抗药性株如何影响诊断需求?

对青蒿素和伙伴药物的抗性需要能够识别基因突变的分子检测,推动实验室和现场团队转向基因分型平台。

诊断中心在市场增长中发挥什么作用?

诊断中心,包括独立实验室和移动单位,分散检测,实现更快的病例确认,支持该终端用户细分市场预计的7.35%复合年增长率。

页面最后更新于: