韩国护发市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

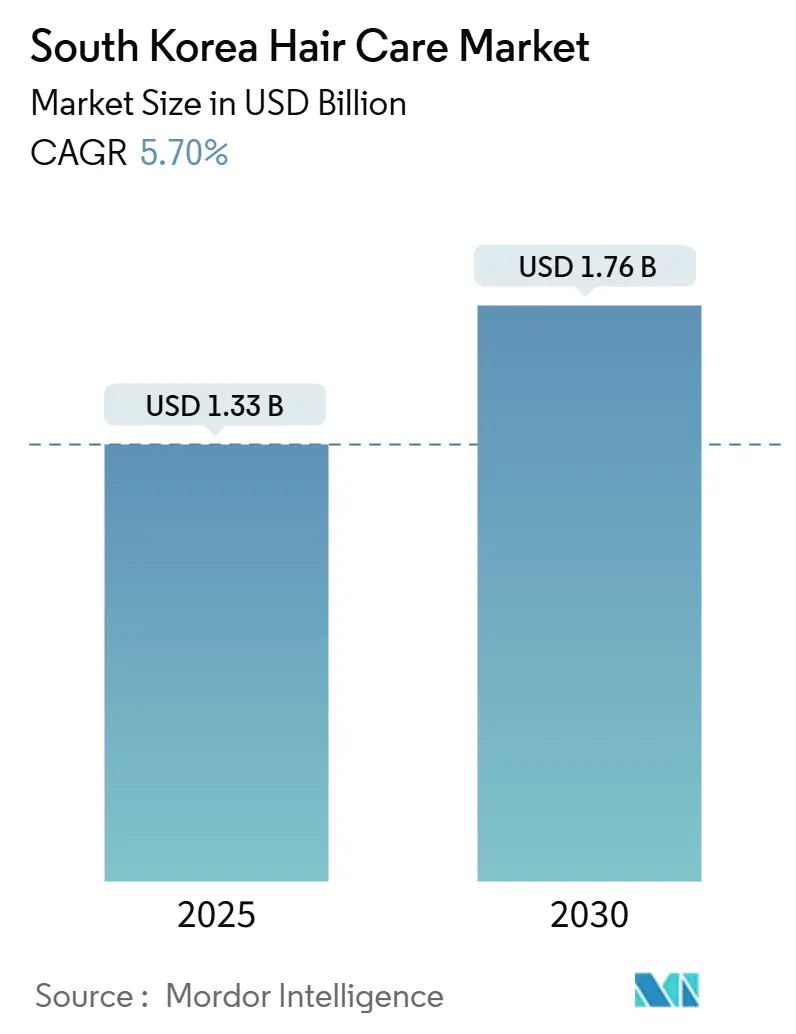

| 市场规模 (2025) | 1.33 十亿美元 |

| 市场规模 (2030) | 1.76 十亿美元 |

| 增长率 (2025 - 2030) | 5.70% CAGR |

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence韩国护发市场分析

韩国护发市场规模预计将从2025年的13.3亿美元增长到2030年的17.6亿美元,复合年增长率为5.70%。在需求激增的推动下,K-beauty护发产品日益将传统草本成分与前沿生物技术相融合,以解决特定的头发问题。这一市场扩张凸显了韩国作为全球美容潮流引领者的地位。值得注意的是,头皮护理和定制配方的创新正在引起各年龄段消费者的共鸣,因为这些产品迎合了不同的发质和需求。通过将传统韩国成分(如以强化特性著称的人参、以抗氧化功效闻名的绿茶,以及具有保湿作用的山茶花油)与现代配方方法相结合,这些产品在国内外都获得了吸引力。此外,人们越来越认识到头皮健康对整体头发健康的关键作用,这促进了针对性治疗的研发,包括头皮精华、去角质产品和营养面膜,旨在提供全面护理。

关键报告要点

- 按产品类型划分,洗发水在2024年占韩国护发市场份额的39.54%,而发型造型产品正以6.34%的复合年增长率推进至2030年。

- 按类别划分,大众产品在2024年占韩国护发市场份额的75.34%;高端产品正以6.75%的复合年增长率扩张至2030年。

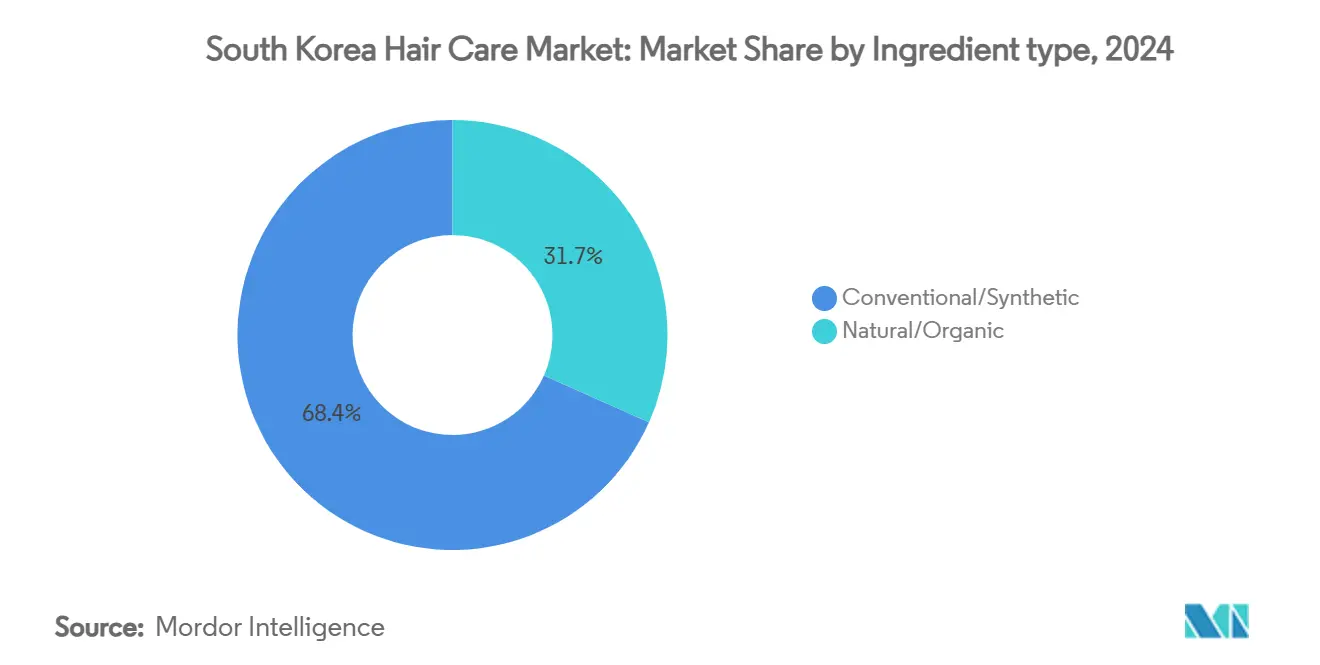

- 按成分类型划分,传统和合成配方在2024年占韩国护发市场份额的68.35%,而天然有机产品以7.23%的复合年增长率录得最快增长。

- 按分销渠道划分,网上零售店在2024年占韩国护发市场份额的62.34%,预计在2025年至2030年间将以7.65%的复合年增长率发展。

韩国护发市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 影响复合年增长率预测 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 社交媒体和名人代言的影响 | +1.2% | 全国性,并延伸至全球K-beauty市场 | 短期(≤ 2年) |

| 对清洁标签成分配方产品的强劲需求 | +1.0% | 全国性,首尔都市区早期采用 | 中期(2-4年) |

| 头皮健康意识的提升 | +0.8% | 全国性,城市中心渗透率更高 | 中期(2-4年) |

| 对个性化护发解决方案需求的增长 | +0.7% | 全国性,集中在精通技术的人群 | 长期(≥ 4年) |

| 男性美容细分市场的增长 | +0.6% | 全国性,主要城市增长加速 | 中期(2-4年) |

| 电商和D2C渠道的快速扩张 | +0.9% | 全国性,农村市场渗透率增加 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

社交媒体和名人代言的影响

Instagram和Facebook已成为从青少年到40多岁用户的主要平台,用于发现护发产品,显著影响他们的购买意向。韩国科学技术信息通信部发布的2024年数据显示,41%的韩国人每周使用社交网络服务超过20次 对清洁标签成分配方产品的强劲需求

消费者行为已转向以成分为中心的购买,这一转变受到化妆品分析和消费者教育平台화해等的推动。与此同时,食品药品安全部加强了监管审查,禁用氢醌、特定防腐剂、三氯生和二苯酮等成分,理由是健康和环境问题。这种监管环境有利于快速转变的公司,用更安全的替代品重新配方。这在积雪草、烟酰胺和艾草等成分在护发中日益流行中得到体现。消费者现在愿意为清洁标签产品支付溢价,标志着一种生活方式转变,美容购买与更广泛的健康和环境价值观产生共鸣。知名制造商正在大举投资采购天然成分和确保透明标签。这一趋势也为能够展示卓越成分安全性的小品牌创造了机会。

头皮健康意识的提升

随着环境变化以及头皮屑和油腻头皮等问题变得更加普遍,该国消费者对头皮健康的意识日益增强。这种不断增长的意识正在推动对迎合个人需求的专业头皮管理产品和项目的需求。能够科学验证其针对特定头皮问题治疗的公司将显著受益,因为消费者积极寻求有研究支持和经过验证结果的解决方案。引领这一运动,Kolmar Korea推出了AI驱动的诊断工具,通过头皮生物标志物识别16种雄激素性脱发变异,为解决头皮问题提供更精确的方法。对头皮健康的强化重视突出了毛发学专业知识和专业头皮护理服务的重要性,因为消费者越来越重视专业指导。为了在这个新兴市场中取得成功,护发品牌被敦促投资教育举措,如意识活动和信息内容,并与专家建立专业合作以建立信任和可信度。

对个性化护发解决方案需求的增长

品牌利用消费者数据、成分科学和敏捷制造来创造针对个人发质、头皮状况和造型偏好量身定制的解决方案。这一趋势反映了消费者在各种产品类别中对个性化的更广泛推动。特别是年轻人群,现在将定制视为标准期望而非额外奢侈品。尽管个性化护发的经济模式需要在技术和数据系统方面进行大量前期投资,但它为品牌提供了获得竞争优势的机会。通过这样做,他们可以确保客户忠诚度并证明溢价定价的合理性。巧妙拥抱个性化的公司不仅提高了客户终身价值,还受益于获客成本的降低,这得益于满意度的提高和有机口碑推荐。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对化学成分的健康担忧 | -0.5% | 全国性,城市市场敏感性加剧 | 中期(2-4年) |

| 假冒产品的泛滥 | -0.3% | 全国性,集中在在线市场 | 短期(≤ 2年) |

| 高度市场饱和和品牌竞争 | -0.4% | 全国性,高端细分市场尤其激烈 | 长期(≥ 4年) |

| 对成分的严格监管 | -0.2% | 全国性,合规成本影响较小参与者 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对化学成分的健康担忧

为了回应对化学成分安全性日益增长的担忧,食品药品安全部采取了决定性的监管行动。最近,他们强制从电商平台移除含PABA的产品,理由是肝肾损伤的潜在风险[2]食品药品安全部,"韩国电商平台移除含PABA护发、护肤和指甲产品",www.mfds.go.kr。韩国的监管立场变得更加谨慎,经常设定比许多全球同行更严格的标准。值得注意的是,该国已实施对甲醛、煤焦油染料和某些紫外线过滤器等物质的禁令。这些严格措施对制造商构成挑战,特别是那些迎合国内外市场的制造商,因为他们要应对合规成本和重新配方的需要。虽然对成分透明度的推动赋予了消费者权力,但也加剧了对化学安全性的焦虑。这种加剧的担忧可能影响购买决定,即使是对于已获得监管批准的成分。因此,公司发现自己处于微妙的平衡行为中:在满足功效需求的同时解决安全认知问题。这通常需要大量研发投资来制作替代配方,在不妥协安全担忧的情况下维持产品性能。

假冒产品的泛滥

食品药品安全部积极打击电商平台上的假冒和不合规产品,凸显了在数字市场维护产品完整性的持续挑战。虽然在线销售渠道的快速扩张为合法品牌打开了大门,但同样为假冒产品铺平了道路,危及品牌声誉并削弱消费者信任。电商的全球覆盖使执法复杂化,需要国内监管机构、国际海关和平台运营商之间的合作来有效对抗假冒分销。在这种情况下,消费者教育至关重要;买家必须磨练他们识别正品和验证卖家资质的技能。高端品牌通常价格较高,承受着这种假冒激增的冲击,因为欺诈者敏锐地瞄准正品和假货之间价格差异明显的产品。

细分分析

按产品类型:洗发水主导地位面临造型创新

在2024年,洗发水以39.54%的压倒性份额主导市场,突出了其在各人群日常护发中的基本作用。其广泛使用源于其在维护头发卫生和健康方面的根本作用,使其成为个人护理例程中的主要产品。然而,发型造型产品正在快速获得优势,预计到2030年将实现6.34%的复合年增长率。这种增长受到消费者对多功能造型偏好的演变和全球发型时尚行业对K-beauty趋势认可的推动。造型细分的日益流行反映了更广泛的生活方式演变,消费者越来越重视能够为不同场合实现快速风格转换的产品。这一趋势在当今世界获得重要性,远程工作和社交媒体存在的增强提高了对居家造型的需求。此外,创新造型产品(如热保护剂和多功能喷雾)可用性的增加进一步支持了该细分市场的增长。

护发素和染发剂作为既定细分保持稳定需求,但"其他产品类型"类别正在创新中嗡嗡作响。这个不断发展的细分现在包含头皮治疗、发膜和专业精华,解决超越基本清洁和护理的问题。这些产品解决诸如头皮健康、头发损伤修复和保湿等问题,迎合寻求针对性解决方案的不断增长的消费者群体。此外,护发与护肤原理的融合引入了将同样的科学关注应用于头发和头皮的治疗,就像面部护肤的标准一样。这一趋势反映了向整体护发的转变,消费者优先考虑将功能性与先进配方相结合以实现更健康和更易管理头发的产品。

备注: 购买报告后可获得所有个别细分的细分份额

按类别:高端细分推动价值增长

在2024年,大众产品占据市场75.34%的主导份额,突出了韩国人价值驱动的购买习惯,无论其收入水平如何。这些产品通过提供可负担性和功能性迎合广泛受众,使其成为消费者日常生活的主要产品。另一方面,高端产品正在规划增长路径,以显著的6.75%复合年增长率扩张。这一轨迹表明向高端化的明显转变,消费者优先考虑质量、功效和品牌声望,通常以价格考虑为代价。这种演变与国家的经济历程产生共鸣,不断上升的可支配收入越来越多地投向高端个人护理产品,反映了对卓越产品投资意愿的增长。

高端细分的兴起突显了一个渴望投资于提供切实效果或独特体验产品的挑剔消费者群体。这种转变受到对产品益处认识的提高、对全球美容趋势接触的增加,以及对自我护理放纵愿望的推动。MEDIPEEL等品牌正在利用这一趋势,其'Extra Super 9 Plus Glow Lifting Wrapping Mask'每月销售超过20万件,其毛孔护理系列在2024年年销售额超过783万美元。此外,高端细分受益于K-beauty的全球声誉,因为对韩国美容创新的国际认可放大了对高端产品的国内需求。这种全球赞誉不仅提高了消费者信任,还加强了高端产品作为理想和值得投资的认知。

按成分类型:天然转型加速

在2024年,传统/合成成分细分占据68.35%的重要市场份额。与此同时,天然/有机细分正处于上升轨道,从2025年到2030年实现7.23%的复合年增长率。这种不断演变的格局突显了消费者偏好的转变,主要受到对成分安全和环境问题日益增长认识的影响。值得注意的是,天然细分的激增受到对素食护发产品日益增长胃口的推动,特别是在年轻人中。消费者越来越优先考虑符合其价值观的产品,如可持续性和无残忍实践,进一步推动了对天然有机替代品的需求。

为了回应这一趋势,韩国制造商正在转向植物基替代品。他们用荷荷巴基硅酮和植物来源角蛋白等创新替代传统合成成分。这些替代品不仅迎合消费者需求,还与全球可持续性目标保持一致,使其成为制造商的战略选择。这种行业转变的证明是Dooricosmetics,被誉为韩国首个传统东方草本护发品牌。他们拥抱了这种演变,将草本提取物和专利成分注入其素食认证产品。此外,食品药品安全部(MFDS)制定了管理天然有机化妆品的法规。这些包含关于成分采购和标签的详细指令,为这个新兴细分的产品开发提供结构化路径,如美国商务部在2022年所强调的。

按分销渠道:数字平台重塑零售格局

在2024年,网上零售店将占据韩国护发市场分销的62.34%主导份额,预计到2030年将实现7.65%的最高复合年增长率。这种数字转变已经革命性地改变了消费者探索和购买护发产品的方式,社交媒体和电商平台成为产品洞察和购买选择的关键来源。在线购物的便利性,加上详细产品评论和个性化推荐的可获得性,进一步推动了这种增长,使其成为广泛消费者的首选渠道。

专卖店继续发挥重要作用,特别是对于高端和专业产品。然而,它们越来越多地拥抱在线渠道和数字工具来支持其实体存在。这些商店正在利用全渠道战略提供无缝购物体验,将店内购物的触觉益处与在线平台的便利性相结合。利基和新兴品牌在电商格局中发现特殊优势,使他们能够比通过传统零售渠道更有效地连接目标消费者群体。这种数字优势引入了市场创新的新途径,加快了产品开发时间表,并在整个护发领域完善了消费者参与策略。此外,高级分析和AI驱动工具的整合使品牌能够更好地了解消费者偏好并相应调整其产品,进一步推动市场增长。

地理分析

韩国护发市场受益于人口密集的城市走廊,50%的居民居住在首尔都市区。智能手机普及率超过95%,简化了移动参与,使品牌能够在首尔趋势敏感区域测试创新,然后全国推广,根据韩国统计厅2023年的数据[3]韩国统计厅,"移动互联网使用报告",kostat.go.kr。釜山、大邱和光州等省级城市形成次级消费中心,每个都展现出受当地文化和气候塑造的细致偏好。釜山的沿海湿度增加了对防毛躁和UV防护SKU的兴趣,而内陆大邱的干燥冬季支持保湿头皮爽肤水。

统一的宽带覆盖和强大的快递网络减少了接入差异,使农村购物者能够获得曾经局限于首尔旗舰精品店的利基产品的次日送达服务。政府对第五代网络的投资进一步扩展了直播商务覆盖,促进了乡村受众和城市影响者之间的实时互动。旅游流量重新开放,仁川国际机场内的免税渠道成为外国游客试用护发创新并将其出口到国外的现场展示厅。尽管国内消费支撑需求,出口导向品牌结合来自中国、日本和东南亚游客的反馈来微调香味特征和包装语言。

地理经济战略也很重要;公司将配送中心定位在港口附近,以简化国内外市场的订单履行。环境法规因市政当局而略有不同,影响成分披露或塑料使用阈值。首尔的"零废物"试点推动全市采用补充站,推动品牌测试循环包装。在首都监管沙箱中学到的经验教训经常为全国推广提供信息,说明了当地治理与韩国护发市场市场行为之间的反馈循环。

竞争格局

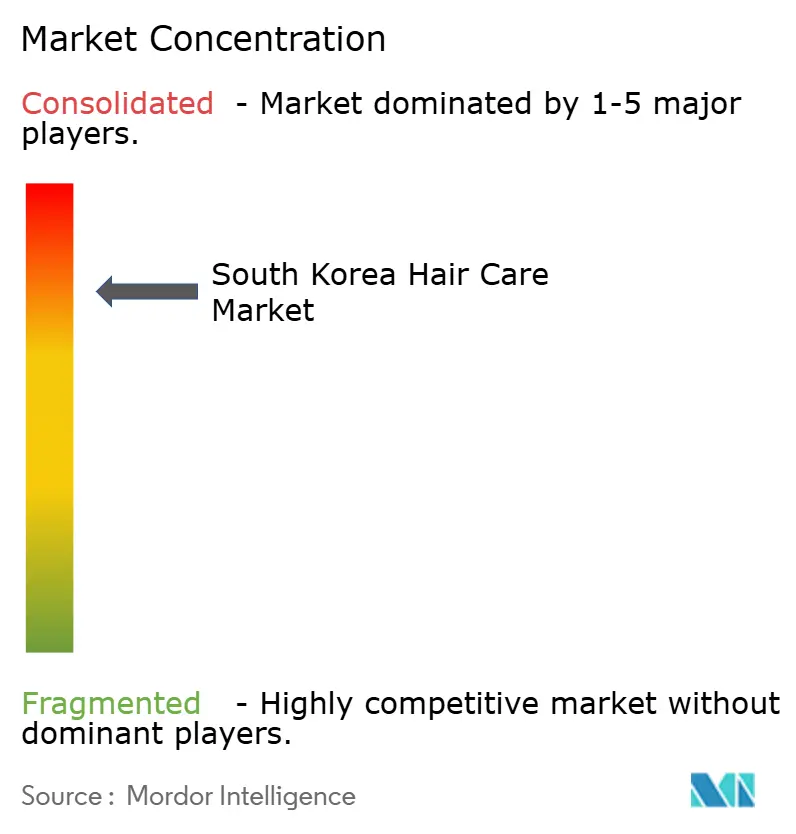

韩国护发市场显示出高度集中,国内公司爱茉莉太平洋集团和LG集团的LG生活健康是主要市场领导者。这些公司通过积极的促销活动保持其地位,同时与国际品牌竞争。市场看到来自Nature Republic等品牌的竞争加剧,该品牌通过产品扩展和消费者友好包装获得了市场份额。

竞争格局随着制药公司进入市场而进一步发展,如现代制药的Dexnoxyl所展示的,这是韩国首个非处方脱发药物。技术已成为市场的关键差异化因素,公司专注于基于AI的个性化和诊断能力。

爱茉莉太平洋在CES 2025上展示了其技术进步,展示了用于个性化产品推荐的Wanna-Beauty AI和与三星开发的AI皮肤分析和护理解决方案。这种通过数据分析和AI技术对个性化的强调使公司能够开发针对个别消费者需求的产品,从根本上改变了市场竞争方法。

韩国护发行业领导者

-

爱茉莉太平洋集团

-

LG集团

-

花王株式会社

-

宝洁公司

-

联合利华

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2025年4月:LG生活健康品牌Dr. Groot推出新的护发产品系列来解决脱发问题。产品包括洗发水、护发素等。产品声称改善头皮环境和整体头发健康。

- 2024年12月:爱敬株式会社品牌Kerasys推出新洗发水和护发素。产品声称提供从头皮到发梢的双重护理。产品通过线下和在线分销渠道在韩国各地销售。

- 2024年12月:Polyphenol Factory宣布其由韩国科学技术院(KAIST)教授开发的防脱发产品Gravity洗发水在易买得门店推出。经过广泛临床试验的洗发水含有针对毛囊再生的专有化合物。与韩国最大零售连锁之一易买得的分销协议标志着该产品对消费者可获得性的重大扩展。

- 2024年10月:在韩国,NOTRAC公司与日本制纸工业合作生产洗发水和沐浴露。他们正在利用SPOPS技术,被誉为化妆品和个人护理容器的革命性纸基替代品。新洗发水系列将在品牌名ECOJE下首次亮相,与韩国化妆品制造商UCL株式会社合作。

韩国护发市场报告范围

护发产品被应用以为常见头发问题(如头皮瘙痒、脱发、头皮屑、毛躁头发、分叉等)提供自然解决方案。它们也用于提供发型造型、头发清洁和护理。

韩国护发市场按产品类型、类别、成分类型和分销渠道进行细分。按产品类型,市场细分为洗发水、护发素、染发剂、发型造型产品和其他产品类型。按类别,市场细分为高端产品和大众产品。按成分类型,市场细分为天然有机和传统/合成。按分销渠道,市场细分为专业零售店、超市/大卖场、便利店、网上零售渠道和其他分销渠道。市场规模以美元价值形式对所有上述细分进行。

| 洗发水 |

| 护发素 |

| 染发剂 |

| 发型造型产品 |

| 其他产品类型 |

| 高端产品 |

| 大众产品 |

| 天然有机 |

| 传统/合成 |

| 专卖店 |

| 超市/大卖场 |

| 网上零售店 |

| 其他渠道 |

| 按产品类型 | 洗发水 |

| 护发素 | |

| 染发剂 | |

| 发型造型产品 | |

| 其他产品类型 | |

| 按类别 | 高端产品 |

| 大众产品 | |

| 按成分类型 | 天然有机 |

| 传统/合成 | |

| 按分销渠道 | 专卖店 |

| 超市/大卖场 | |

| 网上零售店 | |

| 其他渠道 |

报告中回答的关键问题

韩国护发市场目前规模是多少?

韩国护发市场在2025年价值13.3亿美元,预计到2030年将达到17.6亿美元。

哪个产品细分在韩国护发中占最大份额?

洗发水以2024年市场价值的39.54%领先,反映了其作为日常必需品的作用。

韩国高端护发细分增长有多快?

高端产品从2025年到2030年以6.75%的复合年增长率扩张,超过整体市场。

哪个分销渠道主导韩国护发销售?

网上零售店在2024年占据总市场价值的62.34%,预计到2030年将以7.65%的复合年增长率增长。

页面最后更新于: