北欧住宅房地产市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

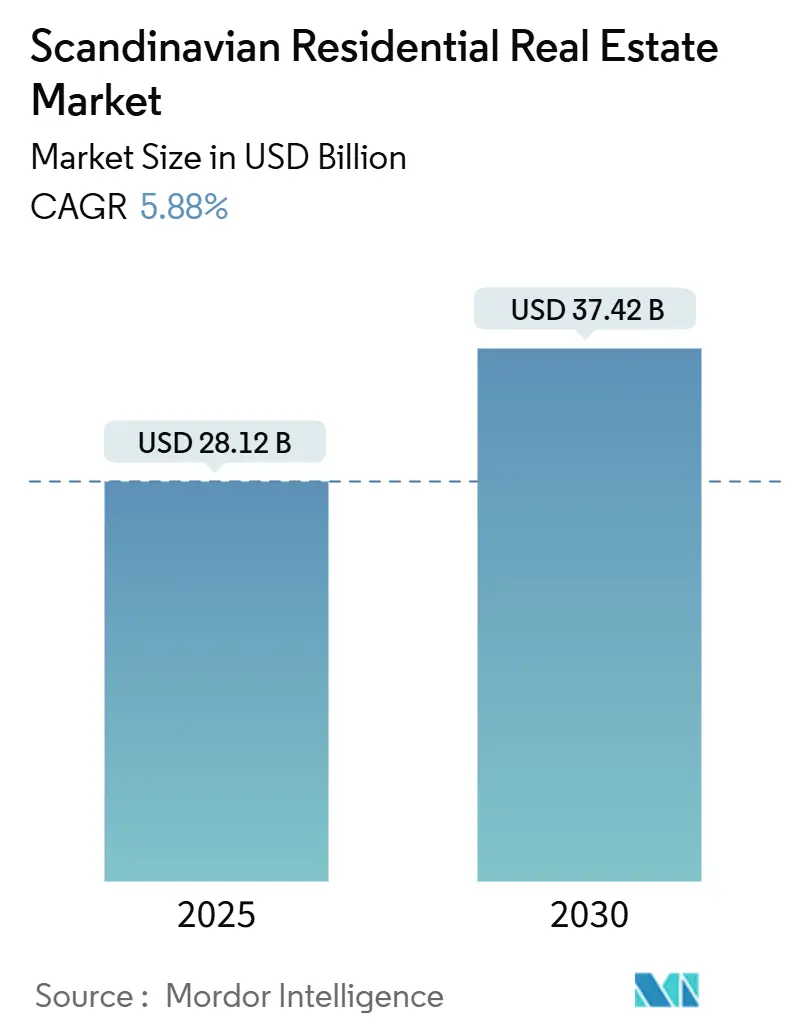

| 市场规模 (2025) | 28.12 十亿美元 |

| 市场规模 (2030) | 37.42 十亿美元 |

| 增长率 (2025 - 2030) | 5.88% CAGR |

| 市场集中度 | 中 |

主要参与者.webp)

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence北欧住宅房地产市场分析

北欧住宅房地产市场规模在2025年达到281.2亿美元,预计到2030年将达到374.2亿美元,复合年增长率为5.88%。利率正常化、机构资本激增以及人口向租赁转移的趋势支撑着这一增长轨迹[1]Erik Thedéen, "Monetary Policy Report April 2025," Sveriges Riksbank, riksbank.se。瑞典的快速降息周期、丹麦到2026年持续4.2%的年度价格涨幅以及挪威宽松的放贷条件共同扩大了交易量并增强了定价权[2]Michael Rasmussen, "Nordea Housing Market Outlook 2025," Nordea, nordea.com。紧张的城市土地供应加剧了对高密度公寓的需求,而与欧盟一致的绿色建筑规则加速了北欧住宅房地产市场的新建活动。机构投资者被可预测的租金现金流和ESG资质所吸引,现在将住宅与物流和基础设施一样视为核心配置。

关键报告要点

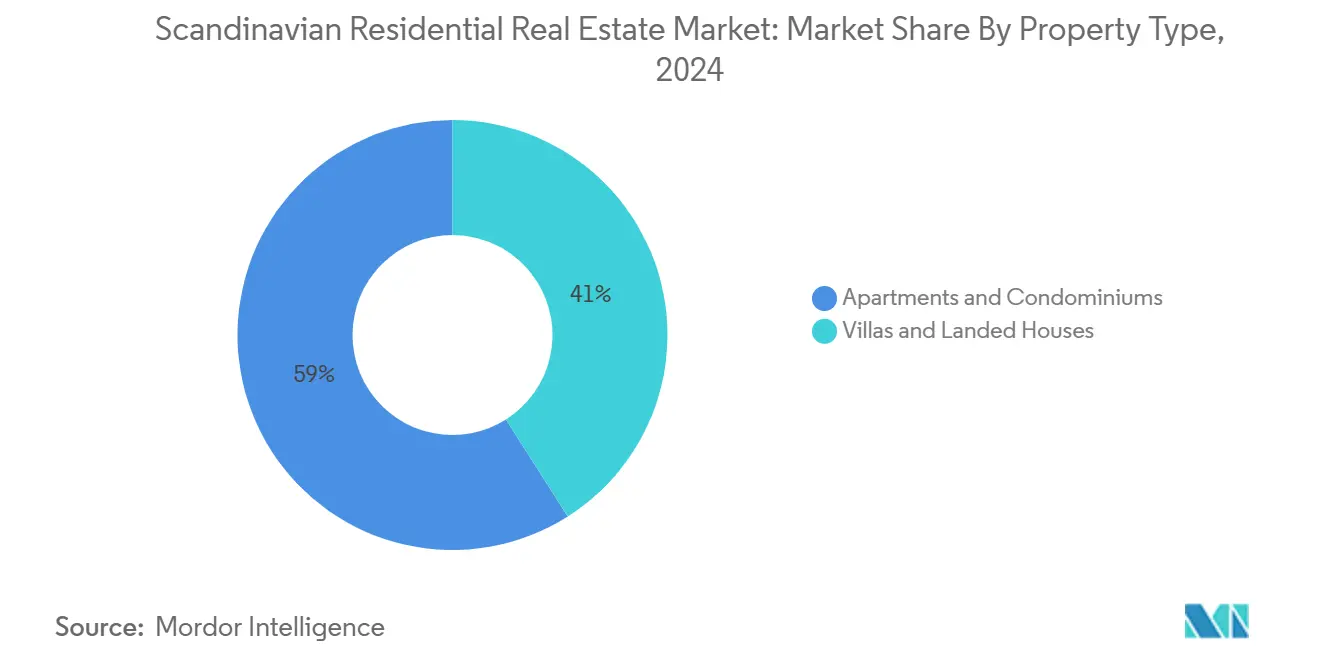

• 按物业类型,公寓与共管公寓在2024年占据了北欧住宅房地产市场规模的59%份额,预计到2030年将以6.09%的复合年增长率增长。

• 按价格区间,中端市场细分在2024年占据北欧住宅房地产市场规模的46%份额;经济型层级正以6.16%的复合年增长率向2030年推进。

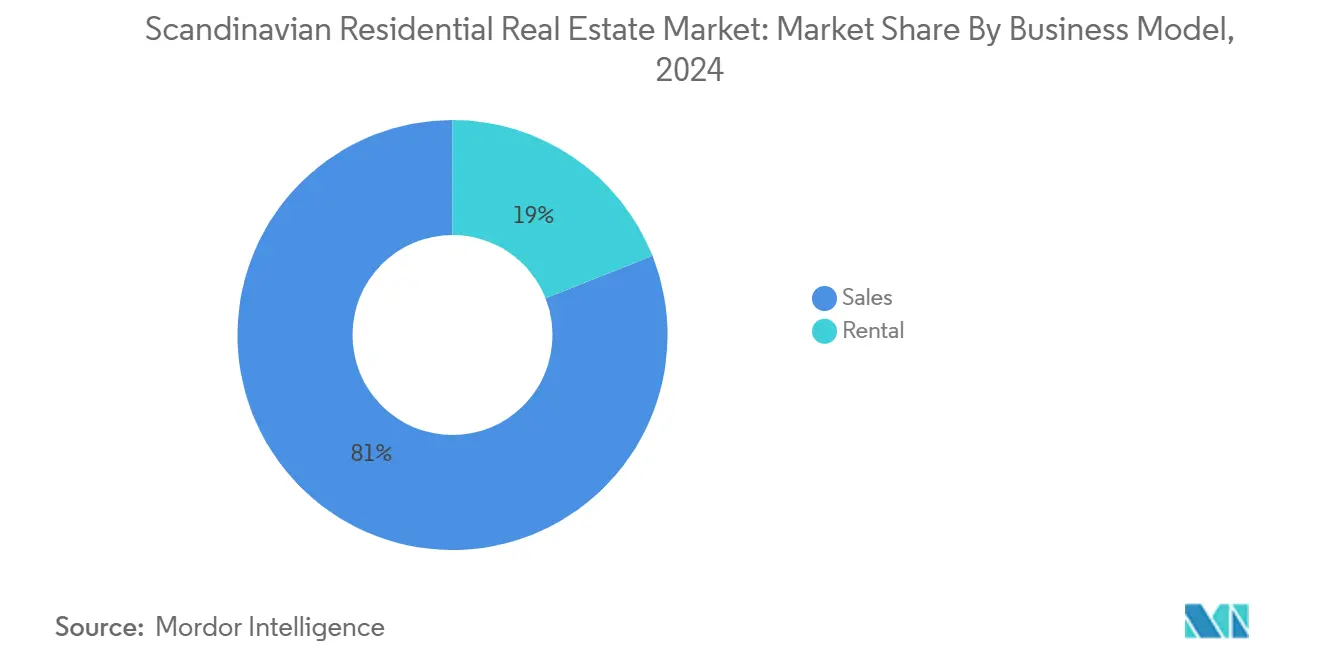

• 按商业模式,租赁住房在2024年占据北欧住宅房地产市场份额的19%,预计到2030年将以6.88%的复合年增长率扩张。

• 按销售方式,一手交易在2024年占北欧住宅房地产市场规模的38%份额,在2025-2030年间将以6.94%的复合年增长率增长。

• 按地理位置,瑞典在2024年以48%的份额领先北欧住宅房地产市场,而丹麦预计到2030年将以7.00%的复合年增长率扩张。

北欧住宅房地产市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 利率 正常化与预期降息 | +1.5% | 全球, 在瑞典和挪威最强 | 短期 (≤ 2年) |

| 快速 城市化与家庭规模缩小 | +1.2% | 瑞典 和丹麦城市中心,溢出至挪威 | 中期 (2-4年) |

| 机构 资本流入与REITs扩张 | +1.1% | 斯德哥尔摩 和哥本哈根 | 中期 (2-4年) |

| 绿色住房 激励与EPC法规 | +0.8% | 欧盟范围, 丹麦和瑞典早期采用 | 长期 (≥ 4年) |

| 市政 土地释放改革 | +0.7% | 国家 政策,城市具体执行 | 长期 (≥ 4年) |

| 跨境 远程工作者流入 | +0.6% | 主要 城市中心 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

利率正常化与预期降息

瑞典央行的基准利率预计将在2025年降至2.25%,而挪威央行指导向3.25%基准利率发展,降低了抵押贷款服务成本并提高了贷款批准率。瑞典2024年投资量同比反弹66%至1385亿瑞典克朗,住宅资产占交易流的28%。丹麦抵押贷款利率稳定在3.5%附近,为跨境资本创造了地区套利机会。首次购房者在首付规则放松后已占挪威新房贷的一半,表明所有权需求上升。更便宜的信贷也刺激了机构配置,这对北欧住宅房地产市场是结构性利好。

快速城市化与家庭规模缩小

人口集中和更小的家庭单位加剧了对斯德哥尔摩、哥本哈根和奥斯陆紧凑型公寓的需求。平均家庭规模正在下降,促使开发商优先考虑微型单元、共享办公休息室和共享设施,这些能够提高每平方米收入同时保持可负担性。奥斯陆中心区在2024年实现了6%的价格增长,强调了尽管存在灵活工作趋势,城市核心区仍享有溢价。因此,北欧住宅房地产市场转向高密度项目,限制通勤时间并提供生活便利。远程工作者仍然倾向于活跃的社区,强化了中心位置公寓的价值主张。

机构资本流入与REITs扩张

住宅配置现在在全球跨境流入欧洲的资金中排名第三,2024年下半年跃升10%至216.3亿美元。外国投资者占同期丹麦住宅交易的45%,被克朗对冲收益和稳定收益率所吸引。斯德哥尔摩REITs在监管调整简化了单位发行后实现了流动性激增,使散户投资者能够跟随机构承销。寻求规模的养老基金支持建造租赁车辆,这些车辆承诺可预测的收入和ESG合规性,深化了北欧住宅房地产市场的资本池。管理者竞争现在集中在业绩记录和可持续性评分上,而不是杠杆。

绿色住房激励与EPC法规

丹麦将从2025年7月起将所有新建住房的运营排放量限制在每年每平方米7.1公斤二氧化碳当量,迫使向木材、再生钢和现场可再生能源转变。拥有2000个单元的大型木材区斯德哥尔摩木城体现了超越最低环境门槛的成本和品牌优势。北欧放贷方为EPC评级项目提供利率折扣,将可持续性转化为更便宜的资本。节能库存实现了租金溢价和更低的空置风险,增强了北欧住宅房地产市场的现金流韧性。集成热泵系统和智能计量平台的开发商报告了更快的预售速度和降低的生命周期成本。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 高 家庭负债 | -0.9% | 挪威 和瑞典,丹麦中等影响 | 短期 (≤ 2年) |

| 宏观审慎 放贷上限 (LTV/DSI) | -0.7% | 三个 国家均有不同实施 | 中期 (2-4年) |

| 现代木材建筑 技术工人短缺 | -0.6% | 瑞典 和丹麦大型木材项目,溢出至挪威 | 中期 (2-4年) |

| 海岸住宅 气候适应成本 | -0.5% | 丹麦 和挪威海岸区域,瑞典有限区域 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

高家庭负债

挪威家庭将可支配收入的很大一部分用于抵押贷款,14.5%的家庭在2023年利率激增期间承受了严重压力[3]José Manuel Campa, "ESRB Warning on Vulnerabilities in Residential Real Estate Sectors," European Systemic Risk Board, esrb.europa.eu。瑞典和丹麦同样面临着债务收入比过高的问题,欧洲系统性风险委员会警告了可变利率风险。高杠杆抑制了升级活动并抑制了北欧住宅房地产市场的投机需求。年轻买家在应对学生贷款和生活成本上升的同时推迟购房,维持了租赁需求但削弱了销售势头。银行以更严格的承销作为回应,以贷款簿增长为代价保持资产质量比率。

宏观审慎放贷上限 (LTV/DSI)

监管机构维持LTV上限并实施债务服务限制以控制系统性风险,从而限制了首次购房者可获得的杠杆。挪威将首付降至10%缓解了入门难度,但DSI规则仍然限制了整体借贷能力,特别是在奥斯陆的高价区域。斯德哥尔摩买家面临类似的可负担性障碍,因为银行在远高于现行利率的缓冲利率下对贷款进行压力测试。虽然这些政策加强了金融稳定,但它们减缓了周转并缓解了北欧住宅房地产市场内的价格上涨。开发商转向租赁和共同生活产品,以将被信贷上限边缘化的需求货币化。

细分分析

按物业类型:公寓推动城市密度

公寓与共管公寓在2024年获得了59%的北欧住宅房地产市场份额,并以最快的6.09%复合年增长率持续到2030年。别墅占其余41%,吸引了偏好通勤带私人户外空间的家庭。高土地成本、分区限制和大型木材模块化系统使公寓具有优越的建造经济性,支撑了在北欧住宅房地产市场中的持续优异表现。

拥有2000个单元的斯德哥尔摩木城说明了嵌入式共享办公、电动汽车充电和碳中性资质如何在注重环保的都市人中获得溢价[4]Karin Comstedt Webb, "Stockholm Wood City: Sustainability Brief 2025," Atrium Ljungberg, atriumljungberg.se。开发商还利用市政当局提供的密度奖励来整合公共交通节点和混合用途底座。能源共享热力网格降低了运营费用,加强了机构房东的入住稳定性,并支撑了该细分市场对北欧住宅房地产市场规模的贡献。

按价格区间:中端市场主导面临经济型压力

中端市场住房在2024年占北欧住宅房地产市场规模的46%,为双收入家庭平衡了质量和成本。然而,政策支持的经济型库存以6.16%的复合年增长率扩张,得到了市政土地释放拍卖和有利增值税减免的帮助。

丹麦允许共享股权抵押贷款的计划扩大了买家基础,为经济型建筑商和合作住房协会创造了顺风。豪华住宅仍然小众,面临更小的需求池和更高的资本利得税。因此,中端市场必须通过智能家居包和灵活布局来差异化,以在日益竞争激烈的北欧住宅房地产市场中保持钱包份额。

按商业模式:租赁激增重塑所有权模式

租赁住房在2024年占北欧住宅房地产市场份额的19%,但以行业领先的6.88%复合年增长率加速发展,由流动性强的专业人士和严格信贷规则推动。随着所有权可负担性下降,销售交易增长更为温和。

机构基金支持专门建造的租赁平台,提供酒店级服务、批量宽带和提高保留率的社区应用。哥本哈根的租金在2024年因供应不足而上涨5-7%,相对于债券利差缓冲了投资者收益率。因此,租赁繁荣正在重塑北欧住宅房地产市场的现金流预期和资产配置模型。

按销售方式:一手市场领导新建工程

一手销售在2024年占北欧住宅房地产市场规模的38%,预计将以6.94%的复合年增长率扩张,受到对节能库存被压抑需求的推动。二手交易虽然以62%的比例更大,但面临着老化库存,这些库存通常需要昂贵的改造以满足EPC门槛。

开发商利用模块化木材、BIM和现场光伏阵列来降低隐含碳并缩短交付周期,从而获得绿色贷款折扣和更快的吸收率。买家珍视可定制内饰和面向未来的布线,验证了在北欧住宅房地产市场中提升毛开发利润的溢价。

地理分析

瑞典在2024年占据了48%的北欧住宅房地产市场价值,由斯德哥尔摩以技术为主导的就业繁荣和诸如斯德哥尔摩木城等标志性城市木材项目推动。住宅投资在2024年达到1385亿瑞典克朗,66%的反弹表明资本市场重新流动化并扩大了北欧住宅房地产市场规模。降息和平衡的住房政策在所有权和租赁部门都维持了需求,而EPC激励奖励了绿色前瞻性开发商。

丹麦是北欧住宅房地产市场增长最快的部分,复合年增长率为7.00%至2030年,由哥本哈根61%的交易份额和45%的外资渗透支撑。房价预计在2025年上涨4.2%,2026年上涨4.0%,基于紧张的劳动力市场和跑赢通胀的工资增长。2025年7月生效的排放上限放大了对下一代低碳住房的需求,强化了丹麦的监管领导地位并支持北欧住宅房地产市场规模的进一步扩张。

尽管面临负债压力和峡湾边大都市附近可建土地稀缺,挪威仍保持着重要地位。政府从2025年1月将首付放松至10%扩大了准入,而基准利率下降缓解了服务成本,促使潜在需求转为行动。奥斯陆的优质区域预测2024年价格上涨6%,因为货币疲软吸引海外买家,绿色建筑激励吸引机构合作伙伴。该国的可再生能源盈余支撑了高效住房,使挪威在更广泛的北欧住宅房地产市场中脱颖而出。

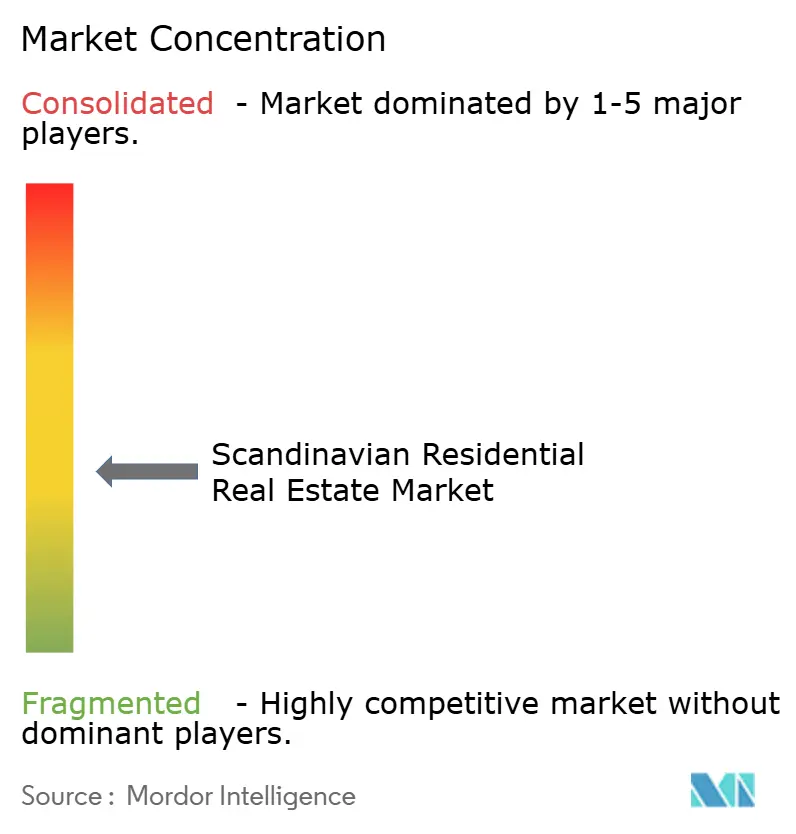

竞争格局

北欧住宅房地产市场呈中度分散状态。Fastighets AB Balder管理着2169亿瑞典克朗的资产,维持50%的净债务资产比上限以保护信贷指标。Heimstaden Bostad控制71,838套住房,租金收入23亿瑞典克朗,入住率>97%,说明了机构房东现在为北欧住宅房地产市场带来的规模。Skanska调整其项目管线,在2024年第三季度录得428亿瑞典克朗收入尽管公寓预售疲软后,优先考虑节能建筑。

PropTech挑战者倍增。总部位于奥斯陆的Findable筹集了900万欧元来自动化200万个物业文件的文档合规性,表明数据驱动的运营支出削减是新的竞争杠杆。Bane NOR Eiendom与Telescope合作,在其投资组合中嵌入AI风险评分,将可持续性报告与资产管理仪表板相结合。这种伙伴关系加剧了数字军备竞赛,迫使北欧住宅房地产市场的现有企业整合传感器、物联网和分析或面临淘汰风险。

机构整合在建造租赁中继续进行,养老和保险资本寻求平台规模以获得稳定现金流。KLP Eiendom收购Ulven Boligutleie扩展了其挪威租赁立足点,而Brookfield对瑞典数据中心基础设施的950亿瑞典克朗承诺可能刺激对技术部门员工的辅助住房需求。总体而言,在北欧住宅房地产市场内,能力差异化取决于资产负债表实力、ESG资质和运营技术采用。

北欧住宅房地产行业领导者

-

Riksbyggen

-

Fastighets AB Balder

-

Danish Homes

-

Dades AS

-

Veidekke ASA

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Brookfield资产管理计划在瑞典AI基础设施投资950亿瑞典克朗,可能提升地区住房需求。

- 2025年3月:Scandinavian Astor Group AB在2024年第四季度收入增长329%后发行1.25亿瑞典克朗新股为收购提供资金。

- 2025年3月:Findable获得900万欧元A轮融资以扩展其AI物业管理平台。

- 2025年2月:KLP Eiendom收购Ulven Boligutleie,增强挪威租赁敞口。

北欧住宅房地产市场报告范围

对北欧国家住宅房地产市场的完整评估包括对经济、市场概况、关键细分市场规模估算以及报告中市场细分新兴趋势的评估。报告阐明了该行业的增长因素、约束条件和机会等市场趋势。通过活跃关键参与者的简介描绘了北欧国家住宅房地产市场的竞争格局。

北欧国家住宅房地产市场按类型(别墅与独立住宅、公寓与共管公寓)和国家(挪威、瑞典、丹麦和其他北欧国家)进行细分。报告为上述所有细分市场提供以价值(十亿美元)为单位的市场规模和预测。

| 公寓与共管公寓 |

| 别墅与独立住宅 |

| 经济型 |

| 中端市场 |

| 豪华型 |

| 销售 |

| 租赁 |

| 一手(新建) |

| 二手(现房转售) |

| 挪威 |

| 瑞典 |

| 丹麦 |

| 按物业类型 | 公寓与共管公寓 |

| 别墅与独立住宅 | |

| 按价格区间 | 经济型 |

| 中端市场 | |

| 豪华型 | |

| 按商业模式 | 销售 |

| 租赁 | |

| 按销售方式 | 一手(新建) |

| 二手(现房转售) | |

| 按国家 | 挪威 |

| 瑞典 | |

| 丹麦 |

报告中回答的关键问题

北欧住宅房地产市场目前的规模是多少?

市场在2025年价值281.2亿美元,预计到2030年将达到374.2亿美元。

哪个国家在市场份额方面领先?

瑞典占市场价值的48%,受到斯德哥尔摩技术经济和大规模木材项目的支撑。

绿色建筑法规如何影响开发成本?

丹麦2025年的二氧化碳上限和更广泛的EPC规则鼓励使用大型木材和可再生能源,提高了前期成本,但解锁了融资折扣和溢价定价。

哪种物业类型提供最佳增长前景?

公寓与共管公寓实现最强劲的6.09%复合年增长率,由城市化和高效土地利用推动。

页面最后更新于: