英国房地产市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

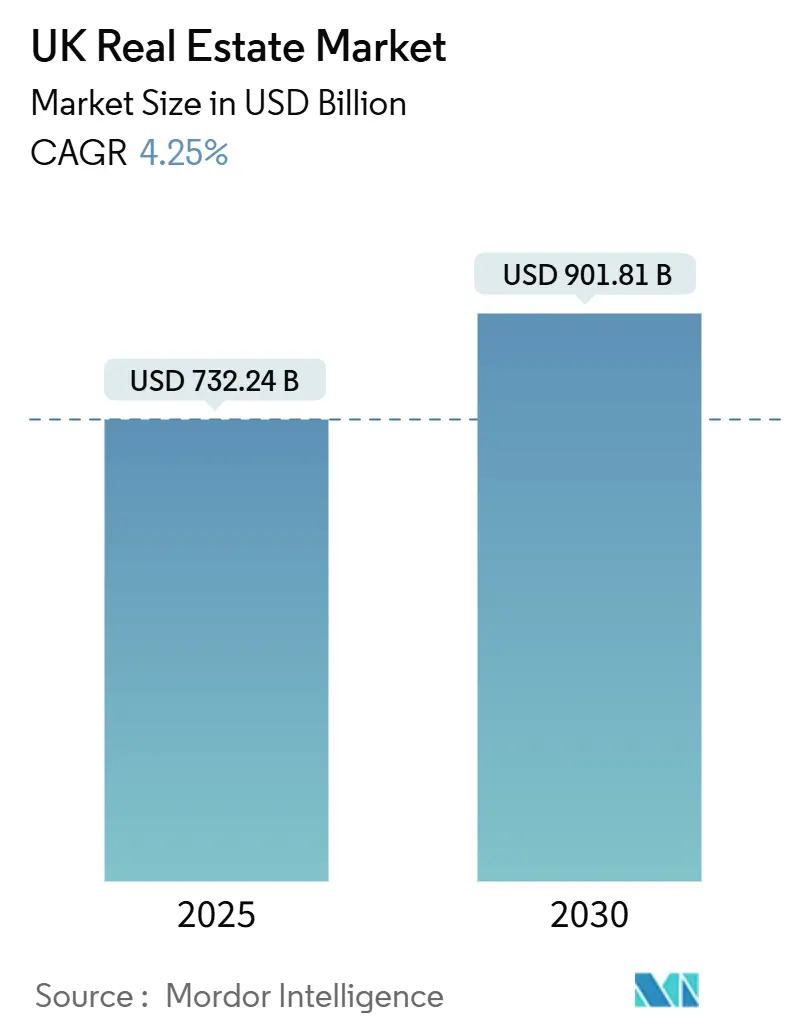

| 市场规模 (2025) | 732.24 十亿美元 |

| 市场规模 (2030) | 901.81 十亿美元 |

| 增长率 (2025 - 2030) | 4.25% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence英国房地产市场分析

英国房地产市场规模在2025年估计为7,322.4亿美元,预计到2030年将达到9,018.1亿美元,在预测期(2025-2030)内复合年增长率为4.25%。加速的住房建设目标、韧性的机构投资以及稳定的法律框架维持这一增长,即使利率波动持续。机构资金流入继续青睐物流、建造出租和混合用途项目,而电子商务扩张推动仓储空间需求。政府规划改革和棕地激励措施缩短项目时间表,技术采用正在改善规划效率。关键地区的紧张供应支撑价格稳定,但建筑成本上升和劳动力短缺使利润率承压[1]平准化、住房和社区部,"棕地释放基金2",英国政府网站,gov.uk。

主要报告要点

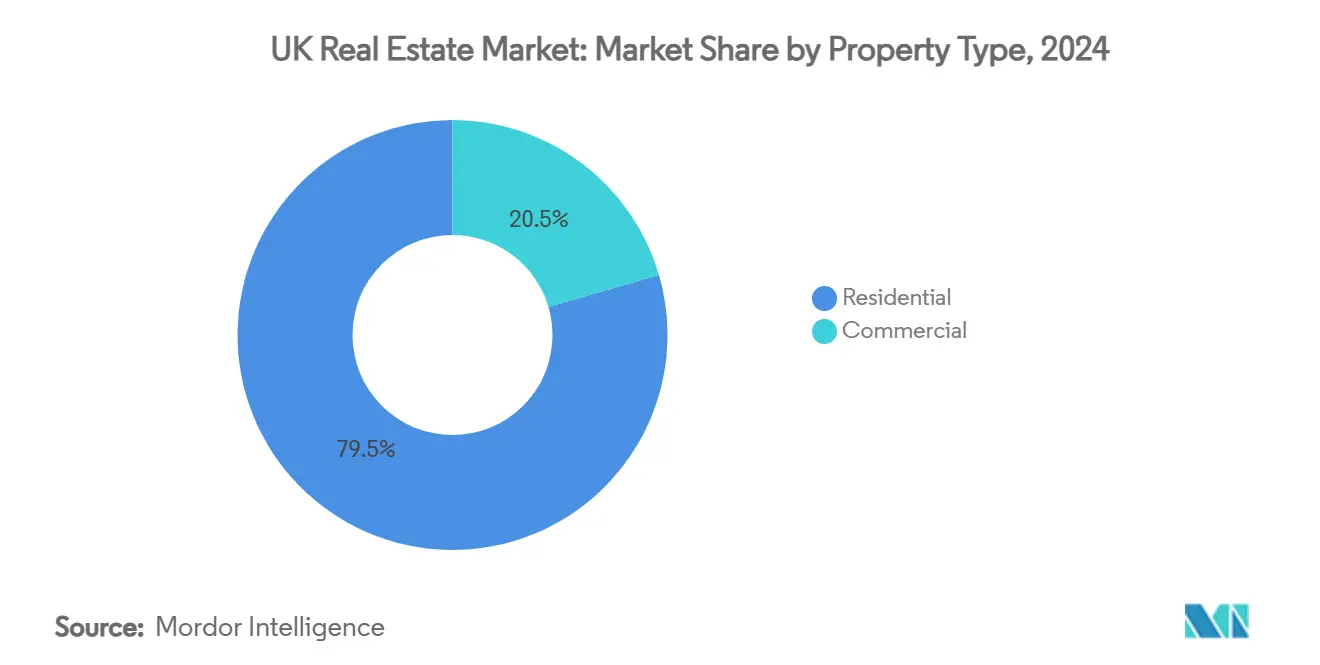

- 按物业类型,住宅在2024年以79.5%的收入份额领先英国房地产市场;物流预计在2030年之前实现最快的4.81%复合年增长率。

- 按商业模式,销售细分市场在2024年占英国房地产市场规模的65.2%份额,而租赁预计在2025-2030年期间以4.93%的复合年增长率扩张。

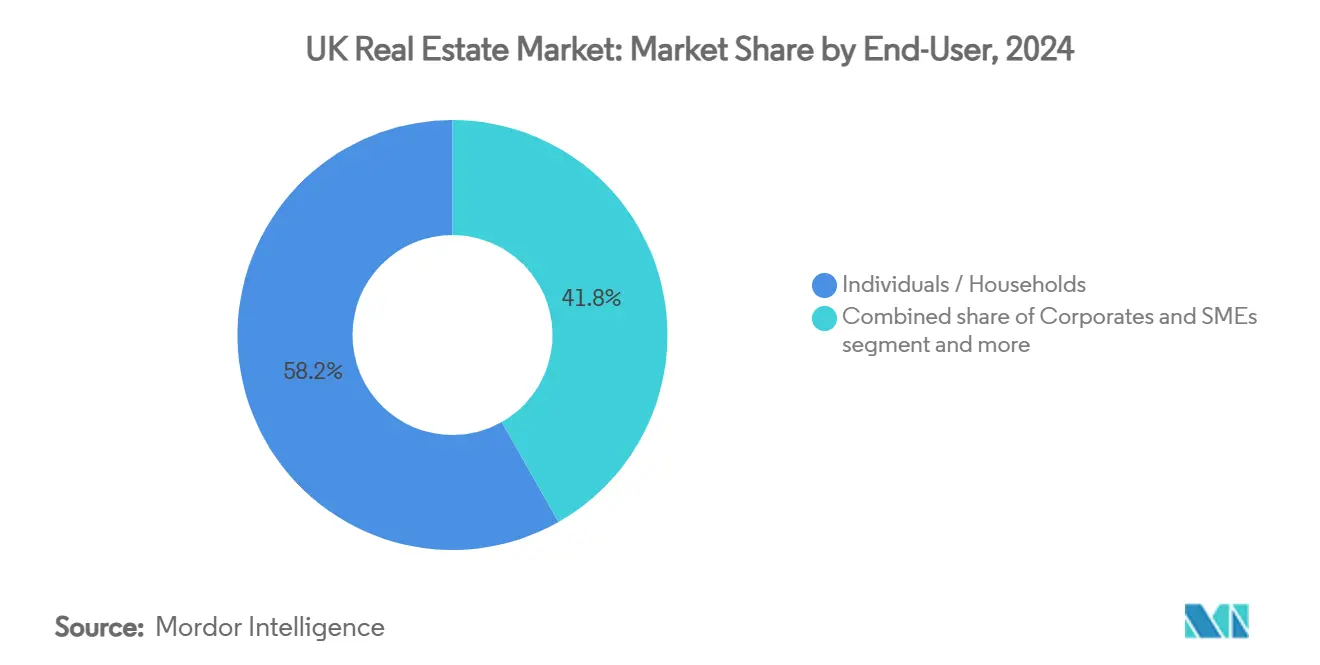

- 按终端用户,个人和家庭在2024年占英国房地产市场份额的58.2%,预计该细分市场将以最快的5.07%复合年增长率增长至2030年。

- 按地理位置,英格兰在2024年以71.2%的收入份额占主导地位;苏格兰预计在2025-2030年期间录得最高的5.35%复合年增长率。

英国房地产市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 强劲的机构资本流入物流、建造出租和生命科学资产 | +1.2% | 英格兰核心,苏格兰新兴 | 中期(2-4年) |

| 政府主导的住房倡议和规划改革 | +0.9% | 全国,高需求地区 | 长期(≥4年) |

| 电子商务和近岸化推动工业和仓储需求 | +0.8% | 物流枢纽 | 中期(2-4年) |

| 城市更新和混合用途开发 | +0.6% | 伦敦、曼彻斯特、伯明翰 | 长期(≥4年) |

| 可持续发展要求引导资本流向绿色资产 | +0.5% | 全国,伦敦重点 | 中期(2-4年) |

| 稳定的法律和金融框架 | +0.4% | 全国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

强劲机构资本流入改变建造出租动态

建造出租在2024年第二季度吸引了15亿美元,其中77%针对单户住房。Nest、Legal & General和PGGM承诺向净零项目投资12.5亿美元,为115,000套已完成住房的管道增加规模。中位出租时间下降至24天,表明供应不足。黑石与Vistry的9.25亿美元合作伙伴关系确认了持续的需求,特别是在东南部。

政府规划改革加速住房交付管道

2023年《平准化和再生法》引入了开工通知和更长的执法期,而棕地推定可能每年为伦敦提供11,500套住房。超过100个新城提案,每个都超过10,000套住宅,等待批准,国家发展管理政策旨在简化基础设施资金。Taylor Wimpey计划在2024年完成多达10,000套住房,理由是审批更快。

电子商务扩张推动物流房地产需求

黑石2.5亿美元收购18个最后一英里资产突出了对物流的信心。仓储租金在2025年第一季度上涨1.1%,尽管大单元需求下降,仍租出630万平方英尺。有限的新开工项目--下降57%--收紧供应,支撑2025年优质租金增长接近4%。物流在2024年吸引了102.5亿美元投资,首次超越办公。

城市更新项目重新定义市中心价值主张

伯明翰23.8亿美元的史密斯菲尔德项目将在15年内交付3,000套住房以及办公和零售空间。金丝雀码头将以5-10亿美元成本将前汇丰银行大厦改造为混合用途资产。曼彻斯特的Viadux 2项目得到11.8亿美元住房贷款支持,展示了垂直住宅供应的增长。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 利率上升抑制购买力 | -0.8% | 全国,首次购房者 | 短期(≤2年) |

| 规划延误延长开发管道 | -0.6% | 英格兰,伦敦严重 | 中期(2-4年) |

| 建筑通胀和材料短缺 | -0.5% | 全国 | 短期(≤2年) |

| 脱欧后政策不确定性影响投资者信心 | -0.3% | 全国,欧盟投资者 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

利率波动限制抵押贷款可及性

英格兰银行基准利率为4.5%,使两年期固定抵押贷款保持在5.0%左右,仍高于2023年峰值。买房出租贷款预计在2025年收缩至113亿美元,首次购房者仅占私人销售的27%。然而,英国金融预计整体贷款将在2025年达到3,250亿美元,表明逐步复苏[2]英格兰银行,"货币政策报告--2025年2月",英格兰银行,bankofengland.co.uk。

建筑成本通胀压力开发利润

2024年,4,208家建筑公司破产,反映现金流压力和更高的投入成本。与脱欧相关的劳动力缺口和安全合规费用增加了支出,然而48%的行业领导者预期2025年产出增长。政府的9,690亿美元基础设施管道和黑石的125亿美元AI数据中心计划强调了持续的项目流。

细分分析

按物业类型:住宅主导地位推动市场扩张

住宅在2024年占英国房地产市场79.5%的份额,支撑整体增长。该细分市场受益于4.81%的预测复合年增长率,受150万套住房承诺和强制性年度37万套单元目标推动。英国房地产市场住宅资产规模预计将扩大,因为公寓在城市核心提供密度,而单户住房吸引家庭到通勤带。建造出租库存增加规模并为投资者提供稳定收益。

随着电子商务渗透率上升,物流领跑商业子行业,而办公面临混合工作调整,次级空间需求下降34.2%。零售仓储超越高街单元,预计2025年回报率为8.9%,工业空置率保持在7.6%的可控水平。Berkeley等开发商转向租赁资产,显示英国房地产行业内的资本转向。

按商业模式:销售交易领先尽管租赁增长

销售交易在2024年占英国房地产市场份额的65.2%,并随着抵押贷款可及性改善,具有最高的4.93%复合年增长率前景。Barratt整合Redrow后预订率提升36.7%,表明消费者信心上升。政府对首次购房者的激励措施和文化上对所有权的偏好维持需求。

租赁交易通过大规模建造出租工具继续制度化。监管变化,如即将出台的《租户权利法案》,通过增加租户保护来支持专业房东。英国房地产市场租赁份额应该扩大,因为全球投资者形成超过8.75亿美元的合资企业以收购多租户工业和住宅资产[3]英国金融,

2025"年抵押贷款市场预测",英国金融,ukfinance.org.uk</span></sup>。</p>

个人和家庭在2024年占市场58.2%,预计以5.07%的复合年增长率增长,在终端用户中最快。较低的固定利率抵押贷款和130万户社会住房等待名单加剧需求。英国房地产市场继续吸引年轻家庭,加强了销售和租赁细分市场的稳定吸收。 企业占用者抑制办公需求但在供应链重新设计中推动物流需求。政府和机构参与者通过规划政策和土地处置塑造管道方向。包括挪威主权基金在内的国际买家投资7.1亿美元购买科文特花园股份,显示对优质资产的长期承诺。 备注: 购买报告后提供所有单个细分市场的细分份额

地理分析

英格兰产生了2024年收入的71.2%,相当于英国房地产市场规模约5,001亿美元。伦敦锚定国际资本流入,但严重的供应失衡--8,450个住房开工对比80,000套单元目标--收紧了可负担性。棕地政策旨在每年为伦敦增加11,500套住房,而伯明翰23.8亿美元的史密斯菲尔德和曼彻斯特的塔楼管道反映了首都外的增长。英国主要城市的零售回报超越办公,后者适应混合占用。

苏格兰是增长最快的地区,预计到2030年复合年增长率为5.35%。2025年初积极的价格预期回归,租赁需求超过供应,推动租金通胀。相对于英格兰较低的市盈率吸引国内和外国投资者。机构基金在格拉斯哥和爱丁堡瞄准建造出租,利用有利的土地定价和支持性规划框架[4]皇家特许测量师学会,"英国住宅市场调查:2025年4月",RICS,rics.org。

威尔士和北爱尔兰贡献较小份额,但受益于更新倡议和独特的跨境动态。靠近英格兰经济枢纽支持威尔士住宅建设,而北爱尔兰利用独特的法律框架吸引物流投资者。两个地区都将从国家住房目标和基础设施支出中受益,扩大英国房地产市场的足迹。

竞争格局

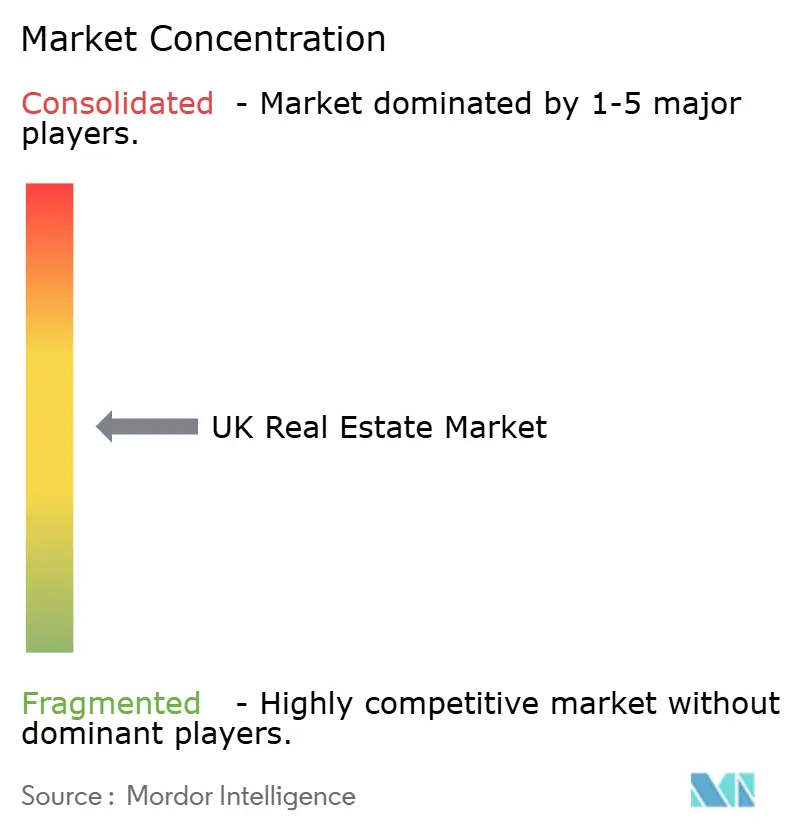

英国房地产市场集中度适中。Barratt31.3亿美元收购Redrow创造了年产23,000套单元的能力,展示了寻求规模的行为。竞争和市场管理局检查建筑商之间的信息共享,但目前证据指向激烈竞争而非主导地位。拥有更快规划专业知识和资产负债表实力的开发商在英国房地产市场获得市场份额。

战略转向聚焦轻资产租赁模式和技术。Berkeley的

Barratt Redrow plc Taylor Wimpey plc. Persimmon plc. Berkeley Group The British Land Company PLC.

英国房地产行业领导者

近期行业发展

- 2025年6月:澳大利亚麦格理集团收购英国几个机场股份,表明对交通相关房地产的信心。

- 2025年6月:政府推出"Extract" AI工具数字化规划文档,预计2026年春季全国推广首相办公室。

- 2025年3月:挪威主权财富基金投资7.1亿美元获得科文特花园25%股份,资产估值33.8亿美元。

- 2025年3月:《共同持有白皮书》将共同持有定位为新公寓的默认保有权,预计2025年出台立法草案住房、社区和地方政府部。

英国房地产市场报告范围

房地产服务是指提供有关房地产购买、销售、租赁、出租或评估的服务。

该报告提供英国房地产服务市场的全面背景分析,涵盖当前市场趋势、限制因素、技术更新,以及各细分市场的详细信息和行业竞争格局。此外,COVID-19影响已被纳入并在研究期间考虑。

英国房地产服务市场按物业类型(住宅、商业和其他物业类型)和服务(物业管理、评估服务和其他服务)细分。报告提供上述所有细分市场的价值(美元)市场规模和预测。

| 住宅 | 公寓和共管公寓 |

| 别墅和有地住宅 | |

| 商业 | 办公 |

| 零售 | |

| 物流 | |

| 其他(工业房地产、酒店房地产等) |

| 销售 |

| 租赁 |

| 个人/家庭 |

| 企业和中小企业 |

| 其他 |

| 英格兰 | 伦敦 |

| 英格兰其他地区 | |

| 苏格兰 | |

| 威尔士 | |

| 北爱尔兰 |

| 按物业类型 | 住宅 | 公寓和共管公寓 |

| 别墅和有地住宅 | ||

| 商业 | 办公 | |

| 零售 | ||

| 物流 | ||

| 其他(工业房地产、酒店房地产等) | ||

| 按商业模式 | 销售 | |

| 租赁 | ||

| 按终端用户 | 个人/家庭 | |

| 企业和中小企业 | ||

| 其他 | ||

| 按国家 | 英格兰 | 伦敦 |

| 英格兰其他地区 | ||

| 苏格兰 | ||

| 威尔士 | ||

| 北爱尔兰 | ||

报告中回答的关键问题

英国房地产市场当前价值是多少?

市场在2025年价值7,322.4亿美元,预计到2030年将达到9,018.1亿美元。

哪种物业类型占最大份额?

住宅资产在2024年占市场收入的79.5%,成为主导物业类型。

为什么苏格兰是增长最快的地区?

苏格兰提供较低的市盈率,改善了可负担性,预计到2030年复合年增长率为5.35%,吸引国内和外国投资者。

规划改革如何影响供应?

强制性开工通知、棕地推定和新城倡议旨在简化审批并在全国范围内增加大量住宅产能。

机构资本在租赁中发挥什么作用?

建造出租项目在2024年第二季度获得15亿美元,表明对专业管理租赁住房和稳定长期收益的强劲需求。

技术如何影响该行业?

政府的"Extract"解决方案和JLL的"Hank"等AI工具提高规划效率和建筑能源性能,为早期采用者提供竞争优势。

页面最后更新于: