Recreational Boating Market Size and Share

Market Overview

| Study Period | 2019 - 2031 |

|---|---|

| Market Size (2026) | USD 30.80 Billion |

| Market Size (2031) | USD 37.64 Billion |

| Growth Rate (2026 - 2031) | 5.10% CAGR |

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players

*Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. |

|

Recreational Boating Market Analysis by Mordor Intelligence

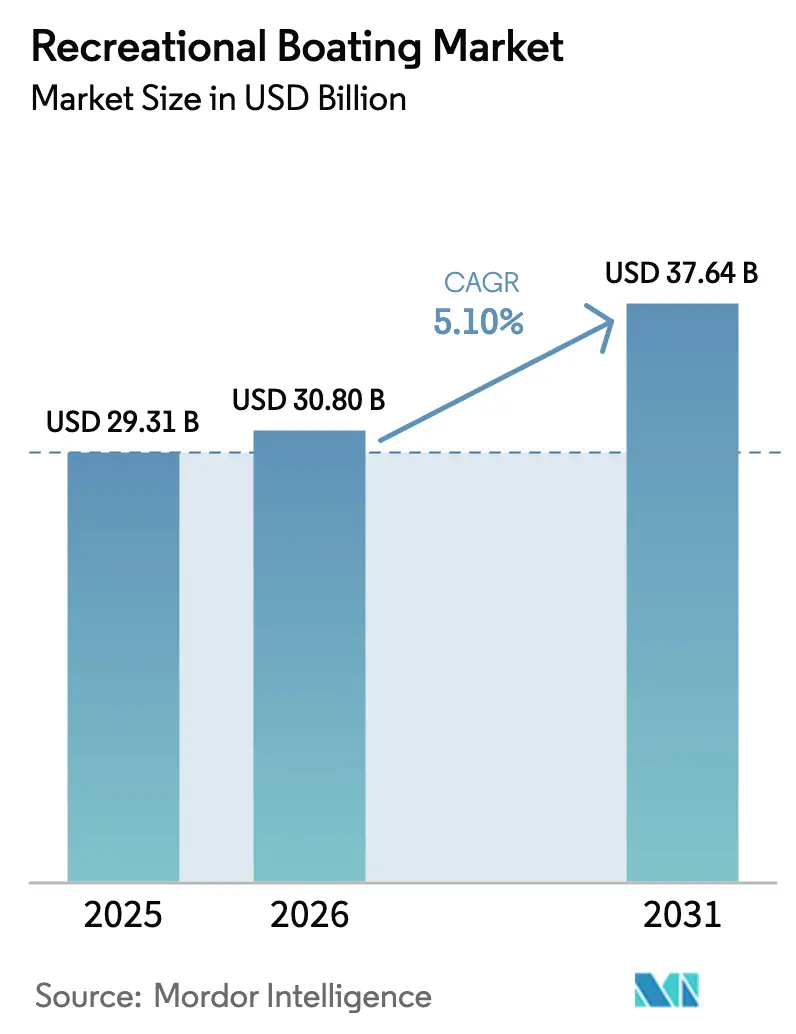

The recreational boating market size is expected to increase from USD 29.31 billion in 2025 to USD 30.80 billion in 2026 and reach USD 37.64 billion by 2031, growing at a CAGR of 5.10% over 2026-2031. The sector continues to attract outdoor-oriented consumers even under inflationary pressure, helped by rising participation in watersports, affluent buyers moving up to larger yachts, and the rapid expansion of marina infrastructure in Asia. Digital direct-to-consumer channels are accelerating vessel turnover, particularly among 20–50 ft craft, while experience-based access models such as boat clubs are converting first-time users into long-term customers. Manufacturers are countering raw-material cost inflation by shifting toward advanced composites and recyclable hull technologies, and they are investing in connected-boat systems to suit younger, tech-savvy owners.

Key Report Takeaways

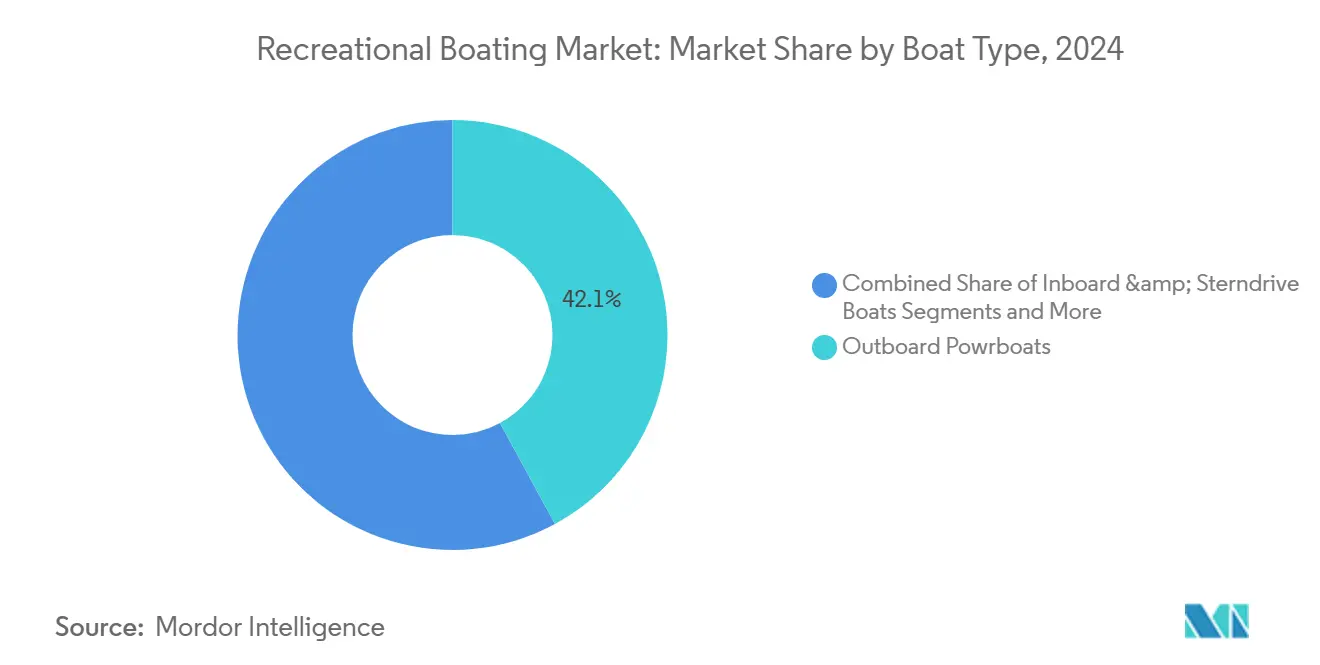

- By boat type, outboard powerboats led with 42.10% of recreational boating market share in 2024, while personal watercraft are projected to expand at a 7.80% CAGR through 2030.

- By hull material, fiberglass/GRP accounted for 65.55% of the recreational boating market size in 2024; advanced composites are growing fastest at 10.1% CAGR to 2030.

- By length (LOA), craft under 20 ft captured 56.20% of recreational boating market share in 2024, whereas vessels over 50 ft are positioned for an 8.90% CAGR between 2025 and 2030.

- By power source, internal-combustion engines dominated with 92.10% share of the recreational boating market size in 2024, yet electric/hybrid propulsion is advancing at a 12.50% CAGR to 2030.

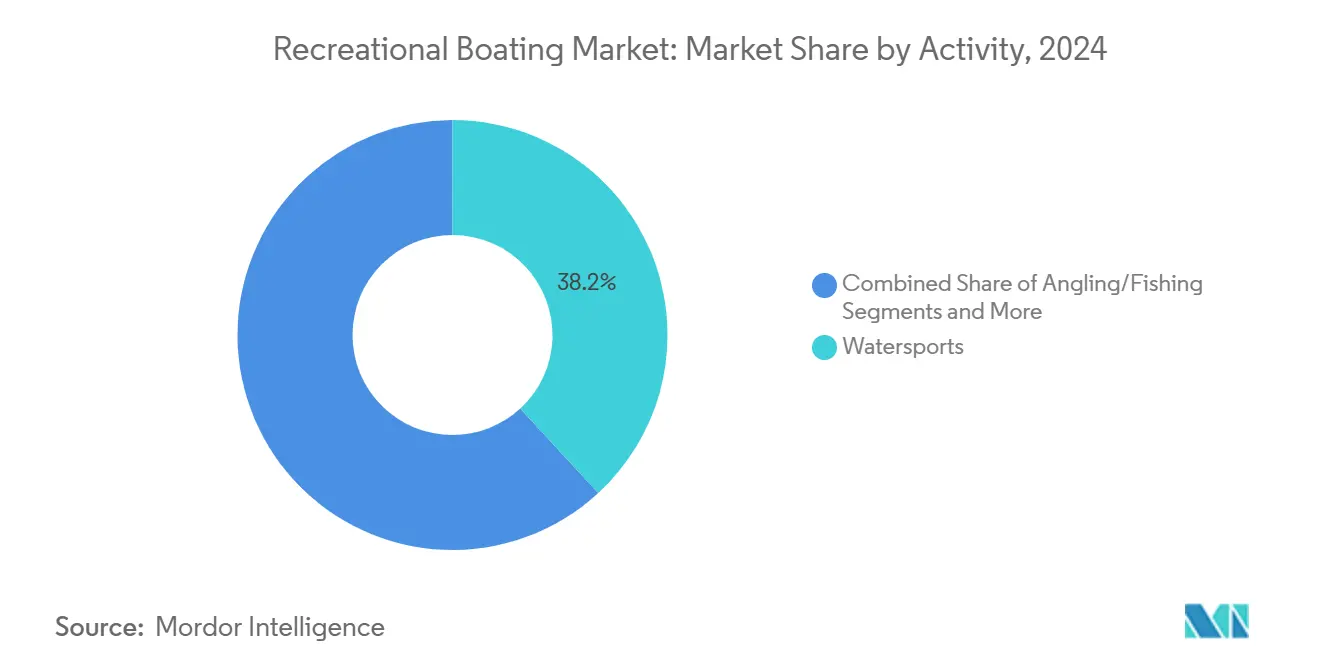

- By activity, watersports held a 38.15% of recreational boating market share in 2024, while cruising and coastal tourism are forecast to expand at 9.20% CAGR through 2030.

- By distribution channel, dealer showrooms retained 87.20% of recreational boating market share in 2024; online direct-to-consumer outlets are growing fastest at 14.30% CAGR to 2030.

- By geography, North America led with 47.10% of recreational boating market share in 2024, whereas Asia is the fastest-growing region at a 9.50% CAGR through 2030.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Recreational Boating Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Growing Participation in Watersports Fueled by Millennial & Gen-Z Demographics in North America | +1.2% | North America, with spillover effects in Europe | Medium term (2-4 years) |

| Rise of Boat-Club & Fractional Ownership Models Increasing First-Time Buyer Conversions in the United States & Canada | +1.1% | North America, with early adoption in Europe | Short term (≤ 2 years) |

| Government Marina Expansion Programs in China's Hainan & Guangdong Provinces | +0.9% | Asia, primarily China's coastal provinces | Long term (≥ 4 years) |

| High-Net-Worth Individual Wealth Expansion Accelerating Yacht Purchases in Europe & the Middle East | +0.8% | Europe, the Middle East, with an emerging impact in Asia | Medium term (2-4 years) |

| Eco-Tourism Push Driving Demand for Small Electric Cruisers in Nordic & Alpine Lakes | +0.6% | Nordics, Alpine regions, with growing relevance in North America | Medium term (2-4 years) |

| Digital Dealer Platforms Shortening Sales Cycles for 20–50 ft Boats in Australia & New Zealand | +0.5% | Oceania, with growing adoption in North America and Europe | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

Millennial & Gen-Z Boaters Redefine Participation Patterns

North American watersports participation has risen 15% since 2021, bringing a younger, experience-first cohort into the recreational boating market. Many of these consumers prefer flexible access rather than full ownership, prompting OEMs to redesign vessels around modular seating, integrated infotainment, and smartphone-based telematics. Brunswick Corporation’s connected-boat ecosystem exemplifies the pivot toward intuitive interfaces that align with digital lifestyles. Manufacturers that package technology with hassle-free maintenance options are capturing loyalty and lengthening replacement cycles.[1]Brunswick Corporation. "Brunswick Corporation Reports Strong Performance at the 2025 Miami International Boat Show."

HNWI Expansion Fuels Luxury Yacht Segment Growth

The super-yacht category accounted for the single largest revenue slice of the yacht market in 2023, with Europe alone contributing 38.9%. Wealth creation in financial services, energy, and crypto assets is lifting custom-build backlogs across Italian, Dutch, and Turkish yards. Dubai’s move to position itself as a super-yacht hub has translated into longer marina waitlists and premium berth pricing. Builders are responding with hybrid-propulsion flagships that meet tightening emission standards while delivering extended cruising ranges.

Boat Clubs Revolutionize Market Access and First-Time Conversions

Freedom Boat Club crossed 90,000 members in 2024, offering subscription access to more than 400 fleets. Entry fees of USD 2,400–11,000 plus monthly dues of USD 130–400 lower the financial hurdle and eliminate storage worries. OEMs benefit because members who sample multiple models often transition into full ownership, expanding instead of cannibalizing sales. Digital booking apps, predictive maintenance, and remote training tools add stickiness to the model and reinforce ecosystem growth.[2]Freedom Boat Club. "How Much Does a Freedom Boat Club Membership Cost?"

Eco-tourism push drives electric propulsion

Electric and hybrid drivetrains are gaining approval in Nordic and Alpine lakes subject to strict emission caps. Norwegian start-up Evoy offers plug-and-play outboards rated at 60 knots, targeting commercial tour operators and private users seeking silent cruising. European yards are scaling recyclable composite hulls from Arkema’s Elium resin and ExoTechnologies’ Danu material, trimming lifecycle emissions and facilitating circular end-of-life processes.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Inflation-Linked Surge in Fiberglass & Resin Prices Compressing OEM Margins | -0.7% | Global, with heightened impact in North America and Europe | Short term (≤ 2 years) |

| Lengthy Coastal Permit Lead-Times for New Marina Slips in Mediterranean Hot-Spots | -0.5% | Mediterranean Europe, with similar constraints in parts of Asia | Medium term (2-4 years) |

| Insurance Premium Hardening for Vessels Less than 50 ft in Hurricane-Prone Caribbean Waters | -0.4% | Caribbean, Gulf of Mexico, with spillover to Florida and the Eastern Seaboard | Medium term (2-4 years) |

| IC-Engine Emission Restrictions on Alpine & Scandinavian Lakes Limiting Legacy Fleet Usage | -0.3% | Alpine and Scandinavian regions, with a growing impact in North America | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Raw Material Price Inflation Squeezes Manufacturer Margins

Surges in fiberglass and resin prices have compressed OEM gross margins by 3–5% since 2023. Hull segment leaders are therefore trialing alternative lay-ups, adopting closed-mold infusion, and negotiating multi-year supply contracts to stabilize costs. Some yards are accelerating the switch to thermoplastic composites that support automated recycling.

Marina Infrastructure Constraints Limit Market Expansion

Coastal-permit lead times of 18–36 months in Mediterranean hotspots have lifted berthing fees 15–25% since 2023. The scarcity discourages new owners of 40–60 ft cruisers who fear slip unavailability. Charter operators facing the same shortage are extending vessel rotations rather than enlarging fleets, constraining replacement demand.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Boat Type: Versatile Outboards Retain Lead While PWCs Gather Speed

Outboard models generated 42.10% of 2024 revenue, reflecting their ease of transport, shallow-draft versatility, and continuous powertrain innovation. Mercury Marine’s top-end V12 Verado exemplifies performance advances with steerable gear cases and two-speed transmissions that enhance fuel efficiency. Personal watercraft, however, are on course for the fastest expansion at a 7.80% CAGR, buoyed by younger riders seeking affordable thrills and compact storage. Manufacturers have responded with entry-level sit-down PWCs under USD 10,000, often bundled with smartphone-tied safety geofencing.

Vessel rental fleets across Florida, the Mediterranean, and Southeast Asia are adding high-seat PWCs fitted with ride-by-wire throttle calibrations and simplified docking modes. As a result, the recreational boating market increasingly captures first-time watersports consumers who later migrate to outboard bowriders or day cruisers for family outings, preserving the broader ownership pipeline.

By Hull Material: Fiberglass Dominates But Advanced Composites Accelerate

Fiberglass/GRP maintained a 65.55% foothold in 2024 thanks to cost efficiency and OEM familiarity. Closed-mold vacuum infusion has further reduced styrene emissions and trimmed rework times, solidifying its role in high-volume runabouts and pontoon decks. Advanced carbon-kevlar composites, while expensive, are winning favor among performance catamarans and racing monohulls seeking weight savings and corrosion resistance. Forecast 10.10% CAGR for composites mirrors aviation-driven resin improvements and availability of prepreg formats suitable for semi-custom series.

European yards now showcase prototypes built with Arkema’s Elium thermoplastic resin, allowing in-factory recycling of offcuts, thereby lowering waste disposal costs and meeting circular-economy targets. Consequently, the recreational boating market size for composite hulls is projected to reach significant value by 2030 as production automates and economies of scale improve. In parallel, natural-fiber composites sourced from flax and hemp achieve double-digit growth rates, supported by consumer demand for plant-based alternatives and favorable life-cycle assessments.

By Length (LOA): Under-20 Ft Craft Lead Volumes, Luxury Over-50 Ft Yachts Drive Value

Boats under 20 ft represented 56.20% of units sold in 2024, thriving on trailering convenience and minimal mooring fees. Aluminum fishing skiffs, ski-and-wake runabouts, and entry bowriders dominate this bracket, reinforced by strong North American lake culture. Yet, vessels above 50 ft are poised for an 8.90% CAGR, driven by charter expansion and multi-generational cruising preferences. These yachts feature stabilizer fins, fully integrated infotainment suites, and hybrid generator sets that comply with port emission mandates.

The mid-range 20–50 ft cohort remains the sweet spot where digital dealer platforms shorten lead times. Buyers configure layouts, select powertrains, and arrange financing online, then confirm sea trials at regional hubs. This seamless experience compresses decision cycles and raises inventory turnover, adding incremental upside to the recreational boating market.

By Power Source: ICE Still Rules But Electrification Gains Momentum

Internal-combustion engines claimed 92.10% of 2024 revenue, underpinned by dense fueling networks and a vast aftermarket ecosystem. Advancements in direct injection, variable-valve timing, and joystick docking keep gasoline and diesel reliable. Even so, electric and hybrid solutions are growing at 12.50% CAGR, aligning with zero-emission zones and silent-cruising requirements. Volvo Penta’s parallel-hybrid IPS system enables operators to maneuver in harbor on battery power and switch to diesel for passages.[3]Volvo Penta. "Collaboration on hybrid-electric vessel | Volvo Penta UK & Ireland."

Lithium-iron-phosphate battery packs now incorporate active thermal management, boosting cycle life and safety under marine load profiles. Fast-charge pontoons along Swiss and Norwegian lakes reduce range anxiety for day-trippers. As regulatory and consumer forces converge, the recreational boating market size for electric propulsion is projected to close a portion of the gap with ICE by 2030.

By Activity/Application: Cruising And Coastal Tourism Outpace Legacy Watersports

Watersports retained the largest slice in 2024 at 38.15%, with wake-surf boats and tow towers remaining staples of the US and Australian lakes. Nonetheless, cruising and coastal tourism are forecast to outrun other uses at a 9.20% CAGR as destination marinas, boutique island resorts, and themed charters proliferate. Operators are ordering purpose-built day cruise catamarans featuring expansive deck lounges, solar rooftops, and snorkel gear storage to meet experiential travel demand.

Fishing continues to anchor sales of aluminum center consoles and deep-V hulls, supported by tournament circuits and conservation-backed stocking programs. Simultaneously, on-water hospitality packages that bundle fine dining, diving, and guided excursions diversify revenue streams for charter fleets, sustaining broader growth within the recreational boating market.

By Distribution Channel: Digital Disruption Complements Traditional Dealerships

Dealer showrooms captured 87.20% of 2024 revenue by offering personal consultations, service bays, and certified pre-owned trade-ins. Yet, online direct-to-consumer marketplaces are expanding at a 14% CAGR, mirroring wider e-commerce acceptance. Platforms like Rightboat.com, TheYachtMarket, and OEM-run configurators provide transparent pricing, build-and-price modules, and video walk-arounds, leading many purchasers to commit before their first physical viewing.

Dealers are adopting omnichannel tactics: inventory feeds auto-populate web portals, while CRM systems like Stantia streamline lead nurturing and post-sale maintenance scheduling. Consequently, the recreational boating market is evolving toward seamless, hybrid shopping journeys in which virtual offers and live demo experiences reinforce one another.

Geography Analysis

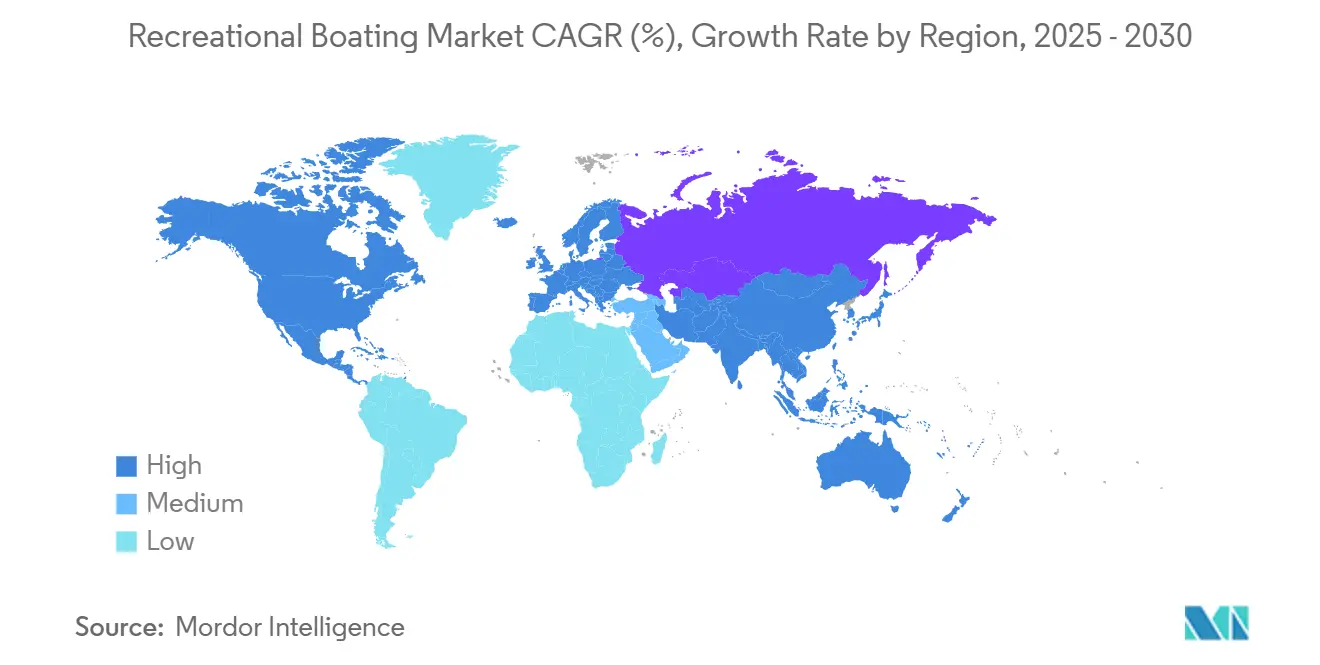

North America dominated with a 47.10% in 2024, strong lake and coastal cultures, well-established marina networks, and widespread financing options underpin steady 5.10% CAGR to 2030. Boat-club memberships and fractional ownership continue to expand, bringing younger households into boating and boosting replacement demand for 20–35 ft multipurpose craft. OEMs are therefore deploying certified pre-owned channels to keep inventory flowing and maintain brand affinity.

Asia Pacific is the fastest-growing region, projected at 9.50% CAGR between 2025 and 2030. Government-sponsored marina rollouts in China’s Hainan Free Trade Port, coupled with tax incentives on yacht imports, are nurturing a nascent leisure fleet. Urban millennials in coastal megacities view boating as a lifestyle symbol, fueling sales of 25–40 ft cabin cruisers fit for weekend island hops. India, Indonesia, and Vietnam are beginning to replicate similar infrastructure initiatives, adding incremental upside to the recreational boating market.

Europe remains a heavyweight in the luxury yacht segment, with Italian, Dutch, and French yards supplying global super-yacht demand. Despite moderate 5.20% CAGR, the region benefits from affluent tourism along the Côte d’Azur, Balearics, and Adriatic. Regulatory emphasis on low-emission propulsion is accelerating hybrid retrofits and electric tender uptake. The Middle East is set for 6.8% CAGR, powered by waterfront mega-projects in the United Arab Emirates and Saudi Arabia’s Red Sea developments, while the Caribbean advances 6.20% despite rising insurance premiums. Oceania enjoys a consistent 5.30% CAGR, supported by high per-capita boat ownership in Australia and a digitally savvy buyer base in New Zealand. Digital dealerships cut the average sales cycle for 20–50 ft vessels, cementing the region’s role as an early adopter of online marine retail.

Mordor Intelligence provides coverage of the recreational boating market across other key regional markets, including Europe, each with their regulatory frameworks and demand patterns.

Competitive Landscape

The sector is moderately fragmented. Brunswick Corporation, Groupe Beneteau, and Azimut-Benetti Group are the key players, while dozens of regional brands fill the balance. Brunswick leverages its Mercury Marine propulsion dominance and cross-sells through a network of more than 300 Freedom Boat Club locations. Sea Ray recorded a rise year-on-year, helped by the brand’s digitally configurable SLX lineup.

Groupe Beneteau is focusing on operational efficiency after integrating the Starfisher shipyard, expanding modular production and seeking cost synergy across sail and power divisions. Sales softened in 2024 as European consumers deferred discretionary outlays; nonetheless, order books show a shift toward 35–45 ft hybrid models. Azimut-Benetti continues to lead the over-24 m luxury bracket. Its Azimut Fly 72 clinched the Miami Innovation Award 2025 for weight-optimized carbon superstructure and advanced interior air-quality systems. The firm’s collaboration with Volvo Penta underscores its commitment to hybrid propulsion.

Emerging disruptors include Evoy, Arc Boats, and Candela, each focusing on high-performance electric powertrains and hydrofoil efficiency. Their innovations are filtering into OEM partnerships, setting new benchmarks for acceleration, runtime, and maintenance simplicity. Marketplaces such as Boats Group and Rightboat are simultaneously reshaping buyer behavior; the former’s study showed 57% of 2024 purchasers were first-timers, highlighting the platforms’ role in broadening the recreational boating market.

Recreational Boating Industry Leaders

-

Brunswick Corporation

-

Groupe Beneteau

-

Azimut Benetti Group

-

Ferretti Group

-

Malibu Boats Inc.

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- May 2025: Malibu Boats launched the 2025 M230, a new ultra-luxury towboat designed for performance and comfort. It features advanced technologies like the Malibu Command Center and an industry-first AIS ballast flush system.

- September 2024: TheYachtMarket.com launched Stantia, a new CRM and boat management system designed to streamline operations for boat brokers and dealers and enhance their ability to manage client relationships and listings.

- April 2024: Italian Benetti launched the 37-meter Benetti B.Yond in a private ceremony in Livorno. Goga was the name given to the yacht. As the first model in Benetti's Voyager series, the yacht is built with a steel hull and an aluminum superstructure for long-range cruising.

Global Recreational Boating Market Report Scope

The scope includes segmentation by Boat Type (Inboard & Sterndrive Boats, Outboard Powerboats, Personal Watercraft (PWC), Sailboats, Yachts, Inflatable & RIB Boats), Hull Material (Fiberglass / GRP, Aluminum, Wood, Steel and Composites), Length (LOA) (Less Than 20 Ft, 20-50 Ft, and Greater than 50 Ft), Power Source (IC Engine, Electric/Hybrid, and Sail Propelled), Activity / Application (Watersports, Angling / Fishing, Cruising & Coastal Tourism, and Dive & Charter Operations), Distribution Channel (Dealer / Showroom (OEM), and Online Direct-to-Consumer) and Geography (North America, South America, Europe, Asia-Pacific, and Rest of the World). The Market Forecasts are Provided in Terms of Value (USD) and Volume (Units).

| Inboard & Sterndrive Boats |

| Outboard Powerboats |

| Personal Watercraft (PWC) |

| Sailboats |

| Yachts (30-120 ft) |

| Inflatable & RIB Boats |

| Fiberglass / GRP |

| Aluminum |

| Wood |

| Steel |

| Composites (Carbon, Kevlar) |

| Less than20 ft |

| 20-50 ft |

| Greater than 50 ft |

| Internal-Combustion Engine |

| Electric / Hybrid |

| Sail-Propelled |

| Watersports |

| Angling / Fishing |

| Cruising & Coastal Tourism |

| Dive & Charter Operations |

| Dealer / Showroom (OEM) |

| Online Direct-to-Consumer |

| North America | United States |

| Canada | |

| Caribbeans | |

| Rest of North America | |

| South America | Brazil |

| Argentina | |

| Rest of South America | |

| Asia-Pacific | China |

| Japan | |

| India | |

| Australia | |

| South Korea | |

| Southeast Asia | |

| Rest of Asia Pacific | |

| Europe | Germany |

| United Kingdom | |

| France | |

| Italy | |

| Spain | |

| Netherlands | |

| Rest of Europe | |

| Middle East and Africa | Saudi Arabia |

| United Arab Emirates | |

| Qatar | |

| Turkey | |

| Rest of Middle East and Africa |

| By Boat Type | Inboard & Sterndrive Boats | |

| Outboard Powerboats | ||

| Personal Watercraft (PWC) | ||

| Sailboats | ||

| Yachts (30-120 ft) | ||

| Inflatable & RIB Boats | ||

| By Hull Material | Fiberglass / GRP | |

| Aluminum | ||

| Wood | ||

| Steel | ||

| Composites (Carbon, Kevlar) | ||

| By Length | Less than20 ft | |

| 20-50 ft | ||

| Greater than 50 ft | ||

| By Power Source | Internal-Combustion Engine | |

| Electric / Hybrid | ||

| Sail-Propelled | ||

| By Activity / Application | Watersports | |

| Angling / Fishing | ||

| Cruising & Coastal Tourism | ||

| Dive & Charter Operations | ||

| By Distribution Channel | Dealer / Showroom (OEM) | |

| Online Direct-to-Consumer | ||

| Geography | North America | United States |

| Canada | ||

| Caribbeans | ||

| Rest of North America | ||

| South America | Brazil | |

| Argentina | ||

| Rest of South America | ||

| Asia-Pacific | China | |

| Japan | ||

| India | ||

| Australia | ||

| South Korea | ||

| Southeast Asia | ||

| Rest of Asia Pacific | ||

| Europe | Germany | |

| United Kingdom | ||

| France | ||

| Italy | ||

| Spain | ||

| Netherlands | ||

| Rest of Europe | ||

| Middle East and Africa | Saudi Arabia | |

| United Arab Emirates | ||

| Qatar | ||

| Turkey | ||

| Rest of Middle East and Africa | ||

Key Questions Answered in the Report

What is the current size of the recreational boating market?

The market was valued at USD 30.80 billion in 2025 and is on track to reach USD 37.64 billion by 2030, reflecting a 5.1% CAGR.

Which region is expanding fastest in recreational boating?

Asia is projected to grow at 9.5% CAGR through 2030 due to new marina construction in China and rising disposable incomes across the region.

How are boat clubs influencing buying behavior?

Subscription models such as Freedom Boat Club expose members to multiple vessel types, converting many first-time users into owners and boosting overall demand.

What technology trends are shaping future boat purchases?

Key trends include hybrid-electric propulsion, connected-boat telematics, and digital direct-to-consumer sales platforms that streamline configuration and financing.

Which vessel segment shows the quickest growth?

Personal watercraft are set for a 7.8% CAGR between 2025 and 2030, driven by affordability, ease of storage, and strong appeal among younger riders.

How are raw-material costs affecting manufacturers?

Inflation in fiberglass and resin prices has compressed OEM margins by up to 5% since 2023, prompting greater use of recyclable composites and long-term supplier contracts.

Page last updated on: