全球环氧工具板市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

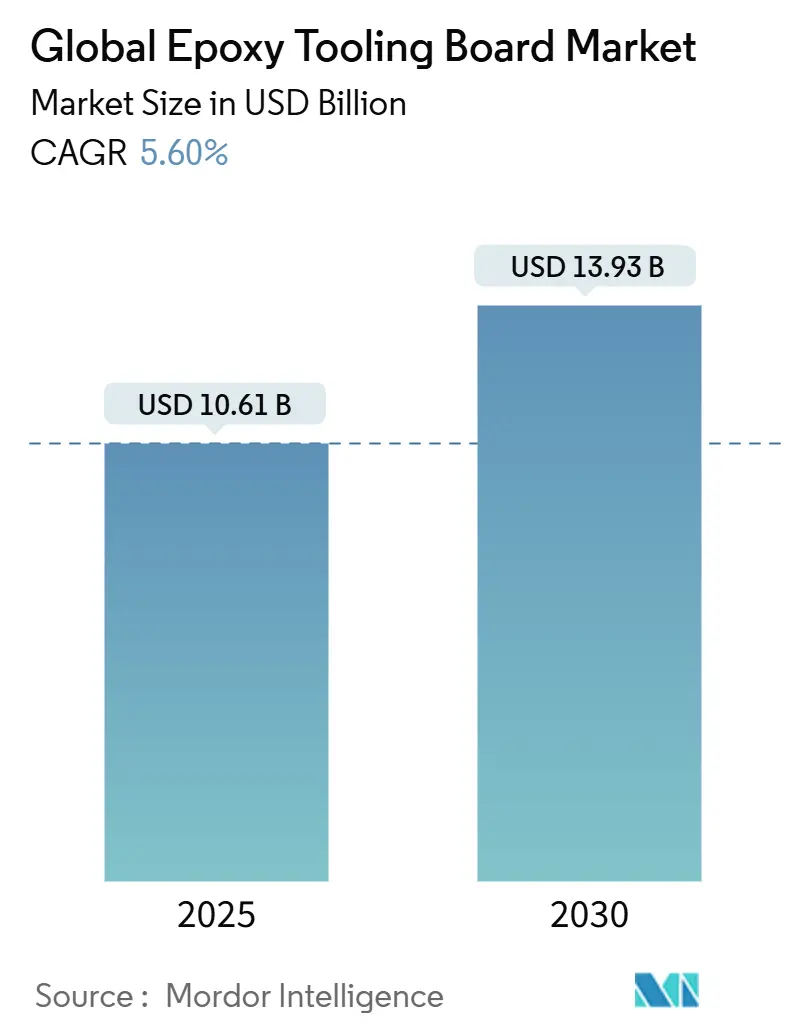

| 市场规模 (2025) | 10.61 十亿美元 |

| 市场规模 (2030) | 13.93 十亿美元 |

| 增长率 (2025 - 2030) | 5.60% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球环氧工具板市场分析

全球环氧工具板市场在2025年价值106.1亿美元,预计到2030年将达到139.3亿美元,复合年增长率为5.60%。航空航天项目对可回收碳纤维组件需求的增长,以及先进制造业更严格的可持续发展要求,支撑了持续的产量增长。180°C以上的强韧耐温性、改良的可加工性和严格的尺寸公差正快速成为基础采购要求,促使供应商改进树脂化学和填料系统。风电行业向100米以上叶片的转变、中国汽车工厂快速原型制造的推广以及生物基环氧树脂的出现正在扩大终端用途范围,使新的优质等级能够获得可观的利润率。同时,对亚洲环氧树脂的反倾销关税和双酚A价格波动迫使配方商和买家都必须多元化原材料策略并加速生物基或回收原料的测试。竞争激烈程度保持温和,但创新周期正在缩短,因为工具生产商必须应对日益高涨的使用温度期望和数字制造工作流程。

关键报告要点

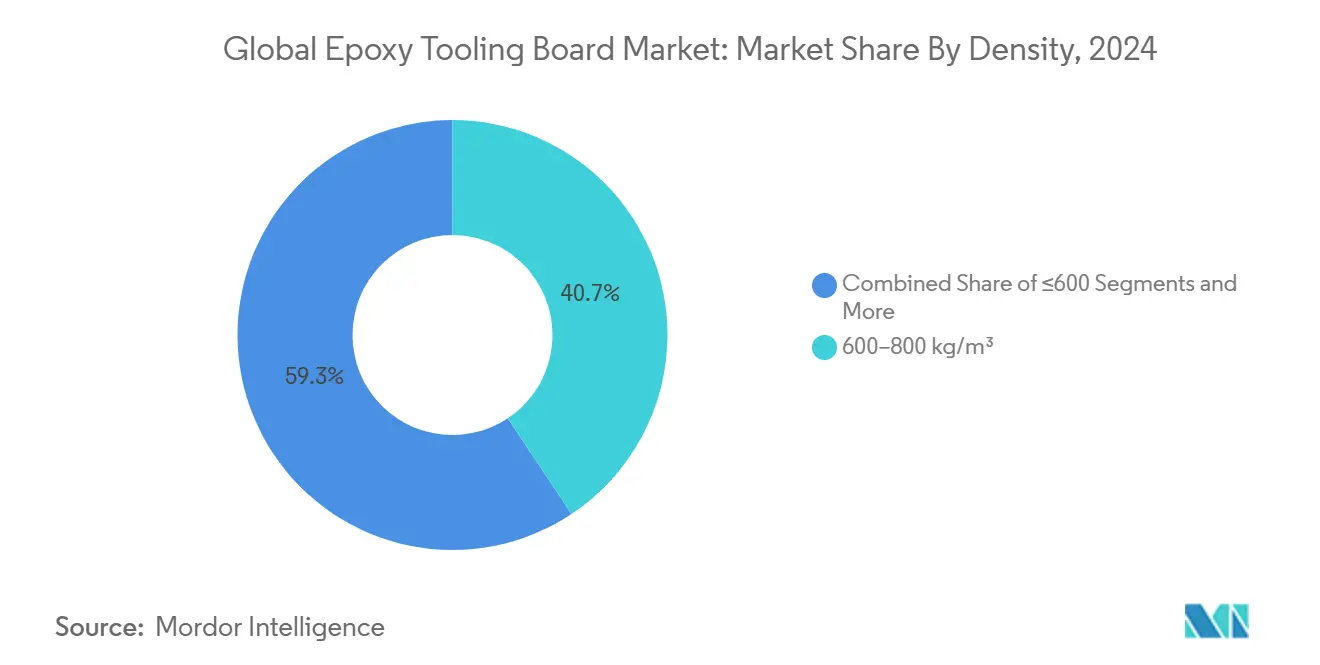

• 按密度分,600-800公斤/立方米的板材在2024年收入中占40.67%;1,000公斤/立方米以上的超高密度等级将以7.95%的复合年增长率增长至2030年。

• 按使用温度分,130-180°C产品在2024年环氧工具板市场规模中占46.54%;额定温度180°C以上的板材预计将以9.10%的复合年增长率增长。

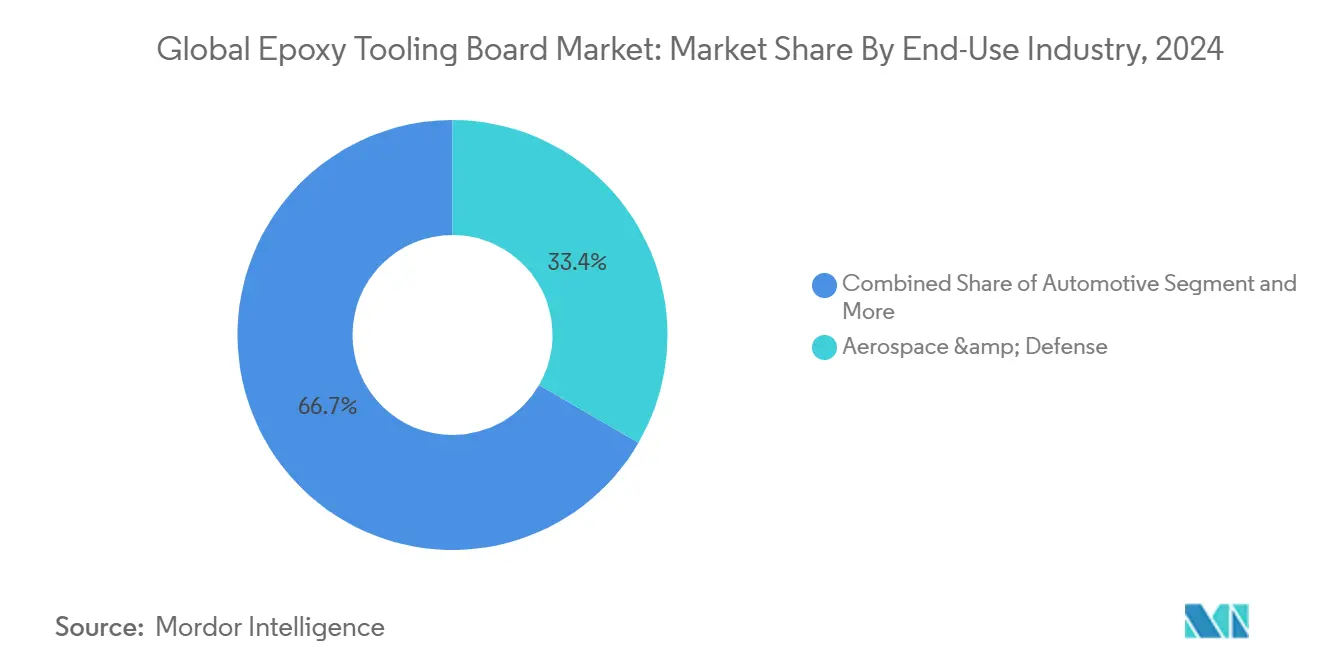

• 按终端用户行业分,航空航天和国防在2024年环氧工具板市场份额中以33.35%领先,而风电预计将在2030年前以最快的10.70%复合年增长率增长。

• 按销售渠道分,直接OEM销售控制了2024年67.87%的收入,而授权分销商预计将以6.55%的复合年增长率增长。

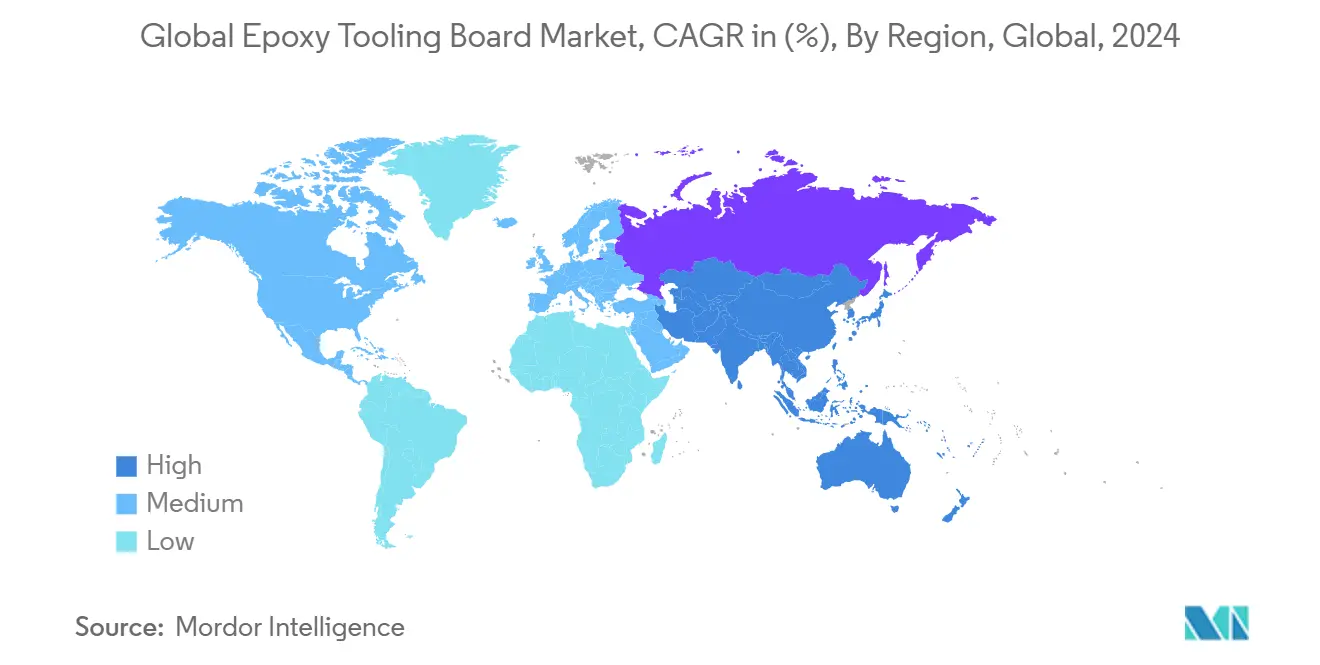

• 按地理区域分,北美在2024年销售额中占37.78%,而亚太地区将在2030年前以最高的10.60%复合年增长率增长。

全球环氧工具板市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 航空工具中生物基环氧系统需求增长 | 1.2% | 全球,北美和欧洲集中 | 中期(2-4年) |

| 中国汽车行业快速原型制造采用 | 0.8% | 亚太核心,溢出至全球汽车供应链 | 短期(≤2年) |

| 风电叶片长度激增推动大型主模型 | 0.6% | 全球,重点关注北美、欧洲、亚太 | 长期(≥4年) |

| 欧洲向封闭模具复合材料制造转变 | 0.4% | 欧洲主要,采用扩散至北美 | 中期(2-4年) |

| 中东非洲地区飞机MRO本地化 | 0.3% | 中东和非洲,具有区域供应链效益 | 长期(≥4年) |

| 美国政府对现场风力发电机制造的税收激励 | 0.2% | 美国,对全球供应链有间接影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

生物基环氧系统改变航空工具经济学

植物来源的环氧树脂可减少20-40%的温室气体足迹,同时允许室温碳纤维回收,这一能力现已在生产规模的机翼蒙皮工具上得到验证[1]David Hart, "Plant-Derived Epoxy Resins Enable Recyclable Carbon-Fiber Composites," National Renewable Energy Laboratory, nrel.gov。Sicomin的GreenPoxy系列已占据专业生物基领域约一半的市场份额,证明甘油源树脂可以在不产生成本损失的情况下达到石油基性能。生物配方享受的12%复合年增长率正在重新调整领先机身制造商的采购政策,他们日益要求提供使用寿命结束可回收性的证据以及180°C的使用限制。记录生命周期节省的工具供应商正在获得首选供应商地位,缓解利润压力并区别于商品板材。

中国汽车快速原型制造加速工具需求

中国的汽车制造商现在通过将大型增材制造与环氧板材精加工相结合,将模具制造交付时间从16周缩短至不到一个月,将电动汽车概念周期成本削减近60%。混合工具方法将3D打印骨架形式与用于表面蒙皮的高温板材相结合,在减少浪费的同时保持表面质量。该模式正在向服务跨国OEM的全球一级供应商扩展,提升对平衡可加工性和耐热性的中密度等级的国际需求。

风力发电机叶片规模化要求先进主模型

下一代叶片超过100米,需要能够进行多区域加热的模具以确保树脂固化均匀性。橡树岭国家实验室的直接打印碳纤维模具已将典型叶片工具成本从100万美元削减至约70万美元,同时提高了循环精度[2]Brian Post, "Large-Scale Additive Manufacturing for Wind-Blade Molds," Oak Ridge National Laboratory, ornl.gov。这些经济效益支撑了用于主塞的超高密度板材的双位数增长,因为它们在长固化周期的差异热负荷下保持尺寸保真度。

欧洲封闭模具制造重塑制造标准

德国、法国和北欧国家的压塑成型和RTM生产线正在向封闭工具工艺转变,相比开放模具铺层,VOC排放削减超过90%。监管环境现在奖励采用低排放工具的运营商,刺激对能够在6巴以上压力下保持光泽度和平整度的板材的需求。符合EN 16516排放标准的环氧工具板市场供应商正在运输和消费耐用品项目中获得份额。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 双酚A价格波动影响树脂成本结构 | -0.5% | 全球,在亚太制造中心影响严重 | 短期(≤2年) |

| 相比热塑性工具板材可回收性有限 | -0.3% | 欧洲和北美,受监管压力推动 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

双酚A价格波动干扰供应链经济学

2024年4月对中国、印度、韩国、台湾和泰国环氧树脂的反倾销关税改变了全球BPA贸易流向,在2024年下半年将现货成本推高了30%[3]U.S. International Trade Commission, "Epoxy Resin From China, India, South Korea, Taiwan, and Thailand: Antidumping Investigation," usitc.gov。工具板配方商通过双重采购策略和加速蓖麻油基环氧树脂的认证来减轻风险。尽管如此,价格波动使长期报价变得复杂,推动OEM寻求指数化合同或储备协议来稳定项目预算。

可回收性限制挑战可持续发展要求

热固性交联历史上阻碍了机械回收,使环氧板材相比可重新加热和重塑的热塑性板材处于不利地位。玻璃化学现在允许键交换再处理,但工业采用仍处于萌芽阶段。负责实现2030年循环经济目标的欧洲买家正在审查使用寿命结束处理路径;提供化学回收回收方案的供应商更好地定位以符合生产者责任延伸规则。

细分分析

按密度分析:超高密度板材推动性能演进

1,000公斤/立方米以上的超高密度等级因其在180°C高压釜设定下优异的抗压强度和最小CTE漂移而产生了最快的7.95%复合年增长率前景。2024年,中密度600-800公斤/立方米产品仍以40.67%的份额领导收入,反映了在汽车和海洋原型中的广泛使用,其中成本敏感性超过极致热性能。梯度密度结构--轻质芯材上的密集蒙皮--现在在不牺牲边缘可加工性的情况下优化材料使用,这是欧洲风电模具制造商日益要求的功能。

增强填料技术和纳米二氧化硅分散使超高密度板材保持可加工性,避免了曾经在重矿物填充板材中普遍存在的刀具磨损问题。航空航天OEM报告在10个热循环后在2米跨度上的尺寸漂移小于0.02毫米,这是机身段粘接夹具的关键指标。成本虽然更高,但通过延长到300个固化周期以上的工具寿命得到抵消,降低了终身零件成本。600公斤/立方米以下的低密度板材继续在家具或体育用品的模型制作中开辟利基市场,其中减重简化了搬运和安装。

按使用温度等级分析:高温应用加速增长

额定130-180°C的板材由于与标准航空航天预浸料固化的兼容性而保持了2024年46.54%的收入。然而,超过180°C的群体将以9.10%的年增长率扩张,因为下一代机身和eVTOL项目在190-200°C固化以最大化基体树脂的Tg。到2030年,高温板材的环氧工具板市场规模预计将达到39亿美元,反映了每架飞机更大的工具体积。

在不产生脆性的情况下实现Tg超过190°C需要新型环脂肪族固化剂和纳米颗粒陶瓷填料,确保与碳复合材料零件的热膨胀系数对齐。多区域红外加热腔配对分布式热电偶可减轻8米机翼蒙皮模具上的热梯度,将表面精度保持在±0.05毫米内。相反,130°C以下的板材在概念车辆和消费电子产品外壳中保持稳定需求,环氧工具板市场买家优先考虑快速加工而非高热。

按终端用户行业分析:风电扰乱传统航空航天主导地位

航空航天和国防占2024年收入的33.35%,但风电应用随着叶片长度攀升和区域本地化规则传播而以10.70%复合年增长率加速。美国、英国和台湾的海上项目需要在20周EPC窗口内交付机舱罩和主梁帽模具,有利于能够将3轴CNC表面加工与增材子结构相结合的供应商。风电不断扩大的份额正在缩小曾经仅与飞机生产周期相关的年度产量波动,稳定板材转换商的工厂利用率。

以电池电动车辆外壳和A级外饰板为中心的汽车项目正在采用中密度板材用于低压压缩模具工具,支持4-6%的年产量增长。海洋、铁路和工业机械仍然是利基但有利可图的细分市场,在潮湿运行环境中需要卓越的腐蚀和尺寸稳定性。因此,环氧工具板行业受益于多个清洁交通载体的风险多元化,降低了对航空订单波动的暴露。

按销售渠道分析:直销主导地位面临分销商增长

直接OEM关系占2024年营业额的67.87%,因为复杂应用需要密切的技术合作。然而,授权分销商预计将以6.55%的复合年增长率超越,将地理覆盖扩展到东南亚、东欧和拉丁美洲,那里的较小模具车间重视本地库存和随叫随到的工艺建议。专业复合材料的电商门户已开始提供72小时交付的按尺寸切割板材毛坯,为设计公司和学术研发实验室扩大了准入。

全球一级工具供应商现在将基于网络的选择软件与分销商服务中心配对,允许工程师在购买板材格式之前模拟挠度和热轮廓。这种数字便利缩短了销售周期,但推动生产商维护更广泛的SKU范围,挑战生产计划。与此同时,直销团队专注于高接触项目,如太空发射结构和超音速测试硬件,加强优质定位并保护应用数据。

地理分析

北美保持了2024年37.78%的收入,得益于集成的航空航天供应链和联邦激励措施,奖励国内风力发电机机舱和叶片生产[4]Federal Aviation Administration, "Advanced Composites Manufacturing Roadmap 2025," faa.gov。美国在华盛顿、堪萨斯和阿拉巴马的复合材料集群支撑了对超高温板材的需求,而加拿大的魁北克走廊利用水电来降低工具制造中的隐含能源。然而,熟练劳动力短缺正促使更多依赖自动化,提升对预方形和应力消除的精密可加工板坯的需求。

亚太地区是增长最快的地区,复合年增长率为10.60%,基于中国电动汽车平台激增、印度客机组件雄心和日本碳纤维能力。广州、上海和浦那政府支持的原型中心补贴指定更高密度等级的模具车间升级,提升区域价格实现。越南和印尼等东盟国家吸引海洋和家具复合材料生产的迁移,放大中密度板材进口并刺激分销商网络扩张。

欧洲在技术上仍然成熟但环保要求严格,优先考虑能够承受更高压实压力的封闭模具工艺,要求低排放板材。德国汽车巨头要求板材加工至Ra 0.8微米光洁度用于A级外饰板,而丹麦海上风电OEM指定梯度密度塞以最小化10小时胶化周期中的热滞后。收紧的废物处理指令推动供应商采用回收和化学回收试点,为符合要求的等级定位优质定价超过传统石油基板材。

竞争格局

环氧工具板市场特点是中等程度的碎片化,前五大供应商共同控制了2024年全球收入的近45%。RAMPF工具解决方案公司利用垂直整合的聚加成化学和多工厂加工中心从德国和美国为航空航天和赛车运动客户提供服务。特瑞堡公司通过用于风电叶片主梁帽模具的低空隙、高抗压强度板材技术进行差异化,并提供现场技术审核支持。亨斯迈公司的RenShape系列受益于全球物流能力和对玻璃化环氧树脂的持续研发,这种环氧树脂承诺在不妥协工具温度的情况下实现可回收性。

战略联盟加速创新周期。爱尔泰先进材料集团和Ascent Aerospace在2024年签署了独家材料供应协议,以简化机身面板应用中大型增材工具的采用。Gurit传统上在结构泡沫方面强势,现在与玻璃蒙皮系统交叉销售兼容的环氧板材用于风电主塞,捆绑材料套件以简化采购。较小的专家--Alchemie、Curbell塑料和OBO工具--通过提供按需库存和定制可加工性添加剂占据区域利基市场,通常在私人标签协议下。

原材料干扰正在重塑竞争成本结构。拥有生物基配方的公司部分免受BPA波动影响,正在赢得欧洲OEM的长期供应奖项。相反,依赖进口双酚A的配方商面临利润压缩,直到对冲策略或替代原料成熟。数字制造兼容性,特别是在有限元模拟中验证板材行为的能力,正在成为航空航天主要企业中新的投标资格标准。因此,投资于与主要CAD/CAE套件材料数据库集成的公司正在获得更高价值的项目。

全球环氧工具板行业领导者

-

特瑞堡公司

-

RAMPF工具解决方案

-

亨斯迈公司

-

Base集团

-

Curbell塑料

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Norco复合材料将其CNC和套件切割车间面积扩大一倍至16,000平方英尺,并安装先进路由器和水射流以满足对精密加工环氧板组件日益增长的需求。

- 2024年12月:Norco增加了一台6轴3D打印机和减法5轴加工生产线,为海洋、航空航天和汽车零件提供快速原型工具,同时通过近净形打印减少浪费。

- 2024年9月:爱尔泰先进材料集团和Ascent Aerospace就航空航天项目中大型增材制造工具达成独家供应协议。

- 2024年7月:Lyons工业部署了Massivit 10000打印机,将浴具组件的玻璃纤维模具交付时间从16周削减至3-4周。

全球环氧工具板市场报告范围

环氧工具板是一种常用材料,通常使用CNC加工生产高精度模具和样板。环氧树脂通常被选择用于高温应用,其中尺寸稳定性至关重要,因为它不会抑制预浸料的固化。

全球环氧工具板市场按密度(600-800公斤/立方米、800-1000公斤/立方米、1000公斤/立方米以上)、应用(航空航天、汽车、风电、海洋)和地理区域进行细分。北美(美国、加拿大、墨西哥、北美其他地区)、欧洲(德国、英国、法国、俄罗斯、西班牙、欧洲其他地区)、亚太地区(印度、中国、日本、亚太其他地区)、南美(巴西、阿根廷)、中东(阿联酋、沙特阿拉伯、中东其他地区)。报告提供上述所有细分的市场规模和预测值(美元)。

| 小于600公斤/立方米 |

| 600-800公斤/立方米 |

| 800-1000公斤/立方米 |

| 超过1000公斤/立方米 |

| 小于130°C |

| 130-180°C |

| 超过180°C |

| 航空航天和国防 |

| 汽车 |

| 海洋 |

| 风电 |

| 铁路 |

| 工业设备 |

| 其他(医疗设备、消费品等) |

| 直销(OEM) |

| 授权分销商 |

| 其他(在线技术分销商、第三方服务提供商等) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 秘鲁 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 比荷卢经济联盟(比利时、荷兰和卢森堡) | |

| 北欧国家(丹麦、芬兰、冰岛、挪威和瑞典) | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 东盟(印尼、泰国、菲律宾、马来西亚、越南) | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 卡塔尔 | |

| 科威特 | |

| 土耳其 | |

| 埃及 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按密度分析 | 小于600公斤/立方米 | |

| 600-800公斤/立方米 | ||

| 800-1000公斤/立方米 | ||

| 超过1000公斤/立方米 | ||

| 按使用温度等级分析 | 小于130°C | |

| 130-180°C | ||

| 超过180°C | ||

| 按终端用户行业分析 | 航空航天和国防 | |

| 汽车 | ||

| 海洋 | ||

| 风电 | ||

| 铁路 | ||

| 工业设备 | ||

| 其他(医疗设备、消费品等) | ||

| 按销售渠道分析 | 直销(OEM) | |

| 授权分销商 | ||

| 其他(在线技术分销商、第三方服务提供商等) | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 比荷卢经济联盟(比利时、荷兰和卢森堡) | ||

| 北欧国家(丹麦、芬兰、冰岛、挪威和瑞典) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 东盟(印尼、泰国、菲律宾、马来西亚、越南) | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 卡塔尔 | ||

| 科威特 | ||

| 土耳其 | ||

| 埃及 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

环氧工具板市场当前规模是多少?

市场在2025年为106.1亿美元,预计到2030年以5.60%的复合年增长率增长至139.3亿美元。

哪个终端用户行业扩张最快?

风电应用增长最快,随着叶片长度超过100米并需要复杂的大型模具而以10.70%复合年增长率推进。

为什么生物基环氧树脂在工具应用中获得关注?

植物来源树脂可减少高达40%的温室气体排放并实现可回收碳纤维复合材料,帮助航空航天OEM在不牺牲180°C使用温度的情况下满足可持续发展要求。

反倾销关税将如何影响供应链?

美国对亚洲环氧树脂的关税正在推高双酚A成本并促使板材配方商将原料多元化转向生物基替代品以稳定定价并确保可用性。

页面最后更新于: