机器人出租车市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

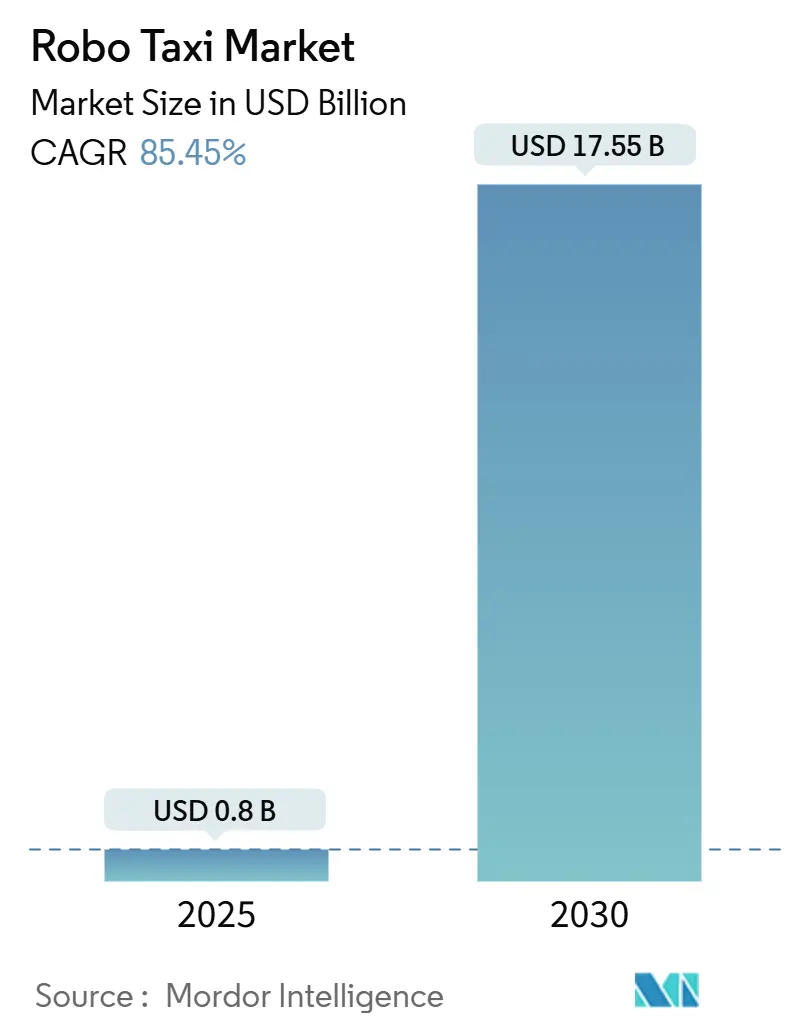

| 市场规模 (2025) | 0.8 十亿美元 |

| 市场规模 (2030) | 17.55 十亿美元 |

| 增长率 (2025 - 2030) | 85.45% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence机器人出租车市场分析

机器人出租车市场规模预计在2025年为8亿美元,预期在2030年达到175.5亿美元,在预测期(2025-2030)内复合年增长率为85.45%。来自战略投资者和金融投资者的资本流入持续重塑竞争格局,而硬件成本的快速下降--在激光雷达和高性能计算方面最为明显--消除了主要经济障碍。更明确的监管框架,如迪拜的专门自动驾驶汽车法和德国的KIRA项目,将试点计划转化为可扩展的商业运营。

报告要点

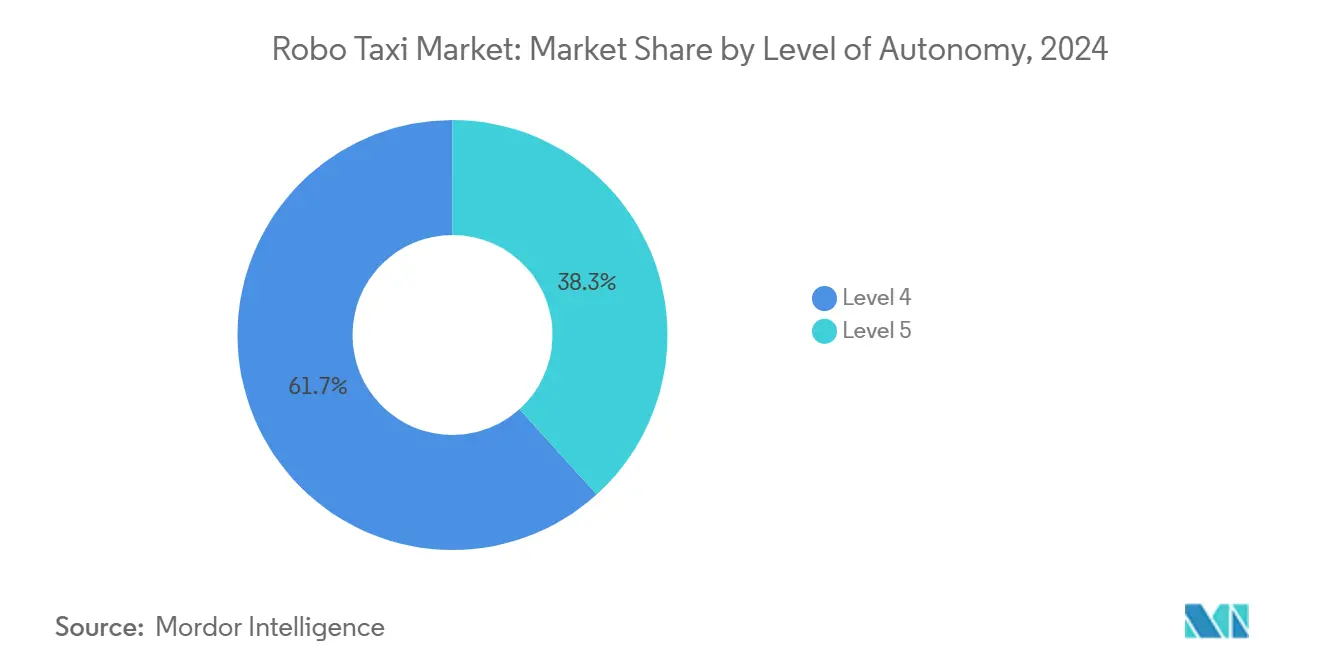

- 按自主化程度,Level 4系统在2024年占机器人出租车市场份额的61.73%;Level 5预计到2030年以87.41%的复合年增长率增长。

- 按推进方式,纯电动平台在2024年占机器人出租车市场规模的71.32%,以79.52%的复合年增长率扩展至2030年。

- 按车辆类型,面包车和班车形式以75.23%的复合年增长率增长最快,而轿车配置在2024年占据67.34%的收入份额。

- 按应用领域,客运在2024年占机器人出租车市场规模的81.38%份额,预计到2030年将以89.33%的复合年增长率加速增长。

- 按商业模式,B2B合同以80.14%的复合年增长率飙升,而B2C服务在2024年保持53.81%的收入份额。

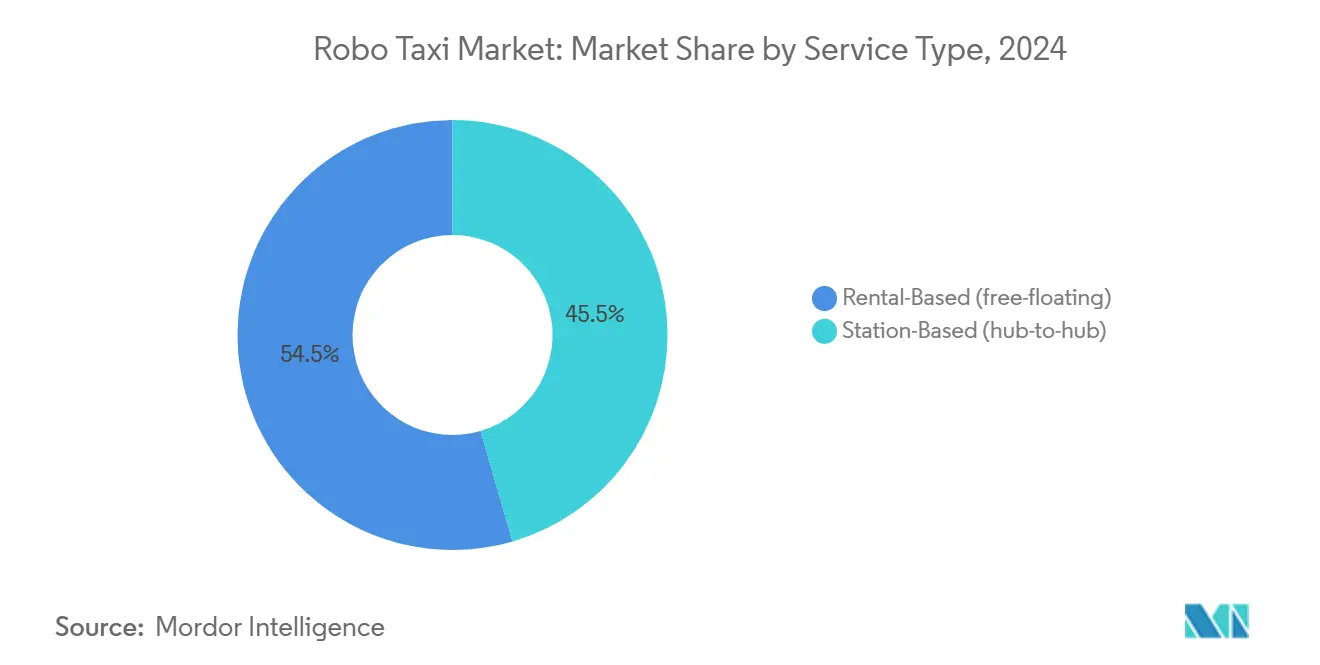

- 按服务类型,基于租赁的自由浮动服务在2024年占据54.55%的收入,预计到2030年将以79.23%的复合年增长率复合增长,使其成为最大和增长最快的模式,据Mordor Intelligence分析。

- 按车队所有权,OEM拥有的车队在2024年以52.96%的收入份额领先,而运营商拥有的TNC和初创公司车队预计到2030年将以70.89%的复合年增长率扩展,据Mordor Intelligence分析。

- 按运营环境,城市核心走廊在2024年占收入的62.45%,而高速公路和城际路线预计到2030年将以71.34%的复合年增长率增长,据Mordor Intelligence分析。

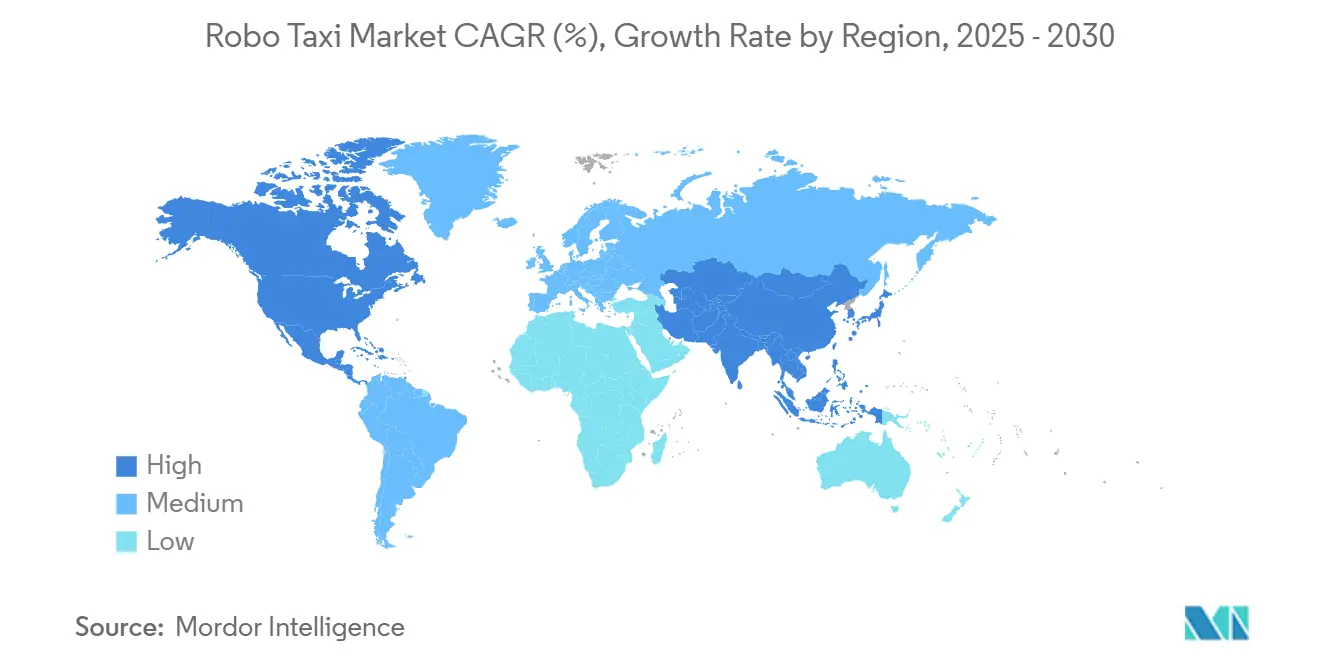

- 按地理区域,亚太地区在2024年占45.13%的份额,同时也展现出85.23%的最强区域复合年增长率直至2030年,中国的多城市部署是主要催化剂。

全球机器人出租车市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 自动驾驶传感器和计算成本下降 | +18.5% | 全球范围,在中国和北美早期收益 | 中期(2-4年) |

| 政府自动驾驶汽车试点和监管沙盒 | +15.2% | 北美和欧盟,亚太核心地区向中东非洲溢出 | 短期(≤2年) |

| 城市拥堵收费推动共享自主化 | +12.8% | 全球城市中心,集中在欧洲和亚太地区 | 中期(2-4年) |

| MaaS平台整合 | +11.3% | 全球范围,在欧洲和北美早期采用 | 中期(2-4年) |

| 专用自主面包车用于末端配送 | +9.7% | 全球范围,集中在北美和中国 | 长期(≥4年) |

| 自主出行ventures创纪录资本流入 | +8.9% | 全球范围,集中在北美和中国 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

自动驾驶传感器和计算成本下降

激光雷达和车载计算的单价压缩重新定义了车队级经济性。中国供应商预测激光雷达模块价格将低于1000美元,而不到十年前为75000美元,同时NVIDIA的DRIVE Hyperion平台达到汽车级批量生产。Level 4车辆的硬件支出在两个模型周期内从250000美元降至150000美元。随着物料清单成本接近传统车辆的平价,高利用率车队的投资回收期降至三年以下。这种成本轨迹改善了机器人出租车市场在高端和大众城市区域的可服务机会。

政府自动驾驶汽车试点和监管沙盒

司法管辖区现在颁发商业许可证而不是测试许可证。德国的KIRA车队在主干道上载运付费乘客,法国快速通过无人驾驶法规,迪拜的2023年第9号法律明确授权付费自主服务。每项举措都通过明确责任、保险和数据记录要求来压缩部署前置时间。可预测的合规要求释放长期资本并触发多城市扩张,从而扩大机器人出租车运营商的即时可服务市场。

城市拥堵收费推动共享自主化

伦敦、新加坡和上海的拥堵收费区提高了单人出行的边际成本。一旦利用率超过60%,共享自主车队提供的每英里成本比传统网约车低40%。拥堵收费压力、有限停车位和城市排放上限的相互作用引导需求转向拼车出行。因此,机器人出租车市场直接受益于市政可持续发展议程。

MaaS平台整合释放车队利用率

网约车平台提供即时需求聚合。Uber与Waymo、小马智行和文远知行对接,而Lyft与Mobileye和May Mobility结盟。这些整合降低客户获取成本,允许人工和计算机驾驶出行的单一登录,并通过动态调度提升载客率。该模式将闲置时间转化为车队所有者的收入,加速现金流转正时间并放大机器人出租车市场内的网络效应。

制约因素影响分析

| 制约因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 高前期资本支出和不确定投资回收 | -19.2% | 全球范围,在新兴市场尤其突出 | 长期(≥4年) |

| 持续的公众信任和安全认知差距 | -14.7% | 全球范围,在北美和欧洲尤其突出 | 长期(≥4年) |

| 全球责任和安全认证制度不完善 | -12.8% | 全球范围,各司法管辖区间存在分化 | 中期(2-4年) |

| V2X网络安全漏洞 | -8.3% | 全球范围,发达市场担忧加剧 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

持续的公众信任和安全认知差距

尽管Waymo记录的保险理赔比人类司机少90%,J.D. Power的信心指数对全自动汽车仅评分39/100。美国和德国的消费者对软件可靠性和责任险覆盖表示不确定,71%拒绝单次出行保险费用。[1]"2024年出行信心指数,"J.D. Power,jdpower.com区域不对称性也出现:上海的调查显示更高的早期采用意图,表明接受度不会均匀。缩小这一差距需要透明的事故报告、渐进式推出和显著的安全免责声明,这些都延长了机器人出租车市场的营销预算和部署时间表。

V2X网络安全漏洞

车联网连接对高密度编排至关重要,但却使自主车队面临欺骗和拒绝服务攻击。运营商必须层叠加密、硬件根信任和持续的空中升级补丁,提高非经常性工程成本。全球统一标准的缺失迫使多供应商车队维护冗余协议,限制规模经济。高调的安全漏洞可能会暂停多个司法管辖区的批准,在深度防御框架成熟之前停止短期渗透。

细分分析

按自主化程度:市场向无限制运营迁移

Level 4车辆在2024年产生了大部分付费出行,占机器人出租车市场份额的61.73%。它们在地理围栏的大都市区域内运行,高清地图和远程协助抵消了剩余边缘情况。该细分市场稳步增长,但随着Level 5原型在非结构化环境中证明可靠性,相对权重有所下降。以87.41%的复合年增长率,Level 5提升了机器人出租车行业的长期上限。在预测期内,早期采用者逐步转换车队,通常并行操作Level 4和Level 5车辆,以摊销沉没投资,同时为所有天气和地形的无人驾驶操作做准备。

运营商经济学并行演进。Level 5硬件目前比Level 4同等产品携带15%的成本溢价,但一旦每日利用率超过八小时,消除远程操作和远程监督员就能抵消该差额。Waymo最新的设计成本周期已经缩小了溢价,标志着Level 5成为车队扩张默认采购选择的拐点。

按推进方式:电动平台确立成本领先地位

纯电动传动系统在2024年占71.32%的市场份额,显示79.52%的复合年增长率。电动传动系统与自主车辆工作周期协调:再生制动、低维护间隔和中央仓库充电与高里程、全天候运营保持一致。因此,机器人出租车市场在评估总拥有成本时偏向电动车队而非内燃机或混合动力替代品。凤凰城和武汉路边站的感应充电板进一步缩短停留时间,帮助车队保持90%以上的出行可用性目标。

燃料电池和混合动力替代品在长途或极端温度路线中保持相关性,在这些条件下电池性能下降。然而,磷酸铁锂等新化学技术相对于镍钴锰电池包将每千瓦时成本降低30%,将电动竞争力扩展到区域班车。汽车制造商为自主出行客户专门设置电池生产线,降低方差和前线停机时间。

按车辆类型:面包车和班车释放新需求池

基于轿车的设计由于传统网约车用户期望在2024年占据67.34%的收入。然而面包车和班车形式以75.23%的复合年增长率增长最快,因为运营商转向多乘客或货物密集型任务。专用形状获得监管青睐,因为当车上没有人类司机时,其减少的前部溃缩区释放内部空间而不影响被动安全性。

产品开发反馈环路收紧,数字孪生在硬件冻结前模拟数百万公里。可制造性设计准则驱动零件数量减少近18%,降低低产量SKU的物料清单风险。因此,机器人出租车市场从传感器仓从传统轿车突出的改装方法转向隐藏感知阵列的集成外观。

按应用领域:客运仍是锚定收入流

客运服务在2024年占81.38%的份额,以89.33%的复合年增长率扩大。传统网约车习惯、基于智能手机的预订和城市拥堵收费汇聚提升采用率。随着平均每英里票房收入下降和弹性吸引增量乘客,来自客运票价的机器人出租车市场规模预计将以两位数复合增长。货物和包裹运输占18.62%的份额,但以81.32%的复合年增长率冲刺,受到中国一线城市每周人均超过20个包裹的电商激增支持。

在淡季期间在人员和包裹之间切换的同步车队提高利用率,缩短回收周期。深夜仅货物窗口的监管豁免,如洛杉矶货运走廊试点的那些,创造平滑每日需求曲线的非高峰收入。随着城市履行站点更接近消费者,20分钟内配送承诺产生溢价出行,使运营商现金流多样化。

按服务类型:自由浮动租赁获得牵引力

自由浮动租赁在2024年占54.55%的份额,以79.23%的复合年增长率加速,超越要求乘客在指定位置开始或结束的枢纽模式。基于应用的访问降低交易摩擦并模仿现有网约车体验,给予自由浮动车队行为优势。

运营商校准地理围栏算法以管理车辆密度并避免供应失衡。随着时间推移,预测性重新定位将空车公里数减少25%,提升净收入边际。对于以枢纽为中心的运营,可预测的仓库经济学在机场班次和固定企业园区环线中继续吸引人,即使消费者偏好偏向自发性,仍维持健康利基。

按商业模式:企业合同降低早期扩张风险

B2B细分市场记录最快轨迹,复合年增长率为80.14%,尽管B2C服务仍保持53.81%的收入份额。物流公司通过与自主出行提供商签署多年服务水平协议来对冲司机短缺和工资上涨。

硅谷和深圳的企业班车协议保证基线利用率,使运营商能够更快摊销硬件并建立对后续消费者营销至关重要的安全记录。捆绑维护和远程信息处理分析进一步将机器人出租车运营商嵌入客户工作流程,提高转换成本并稳定收入流。

按车队所有权:专业运营商进入聚光灯

原始设备制造商控制2024年52.96%的车队,反映早期垂直整合实验。但专业运营商所有权以70.89%的复合年增长率超越所有其他类别,因为轻资产平台公司专注于软件、乘客体验和需求生成。

金融家构建车辆即服务租赁,将资本密集性从运营商资产负债表转移。该模式每三到四年加速车队更新,从而保持感知硬件最新而无需繁重的改装程序。公共机构所有权上升,因为市政当局将自主班车嵌入交通网络,与气候目标和社会公平授权保持一致。

按运营环境:高速公路成为下一个前沿

城市核心在2024年贡献62.45%的收入,但高速公路和城际出行以71.34%的复合年增长率复合增长。长距离走廊显示较少行人交互,允许更高平均速度和缩短感知计算负载。这转化为扩展电池续航和更低每英里能源成本。

德克萨斯州和广东省的州交通部门分配专用自主车道,绕过混合交通,简化认证。郊区和校园环境保持70%多的增长率,因为门控道路布局和低速限制在城市中心引入前提供有利的验证场地。

地理分析

亚太地区锚定全球上涨,2024年占45.13%的份额。中国已在16个城市许可机器人出租车,政策目标设想到2028年在武汉部署1000辆全无人驾驶汽车。政府采购激励、自贸区测试床和5G覆盖创造良性基础设施循环。结果,亚太地区机器人出租车市场以85.23%的复合年增长率复合增长。跨国车队利用这一监管顺风原型诸如多语言语音用户体验和集成车内支付等功能,然后迁移到出口市场。

由于Waymo在凤凰城、旧金山和洛杉矶每周20万次出行,北美仍是运营基准。州级自主法规有所不同,但27个州和华盛顿特区已授权Level 4或Level 5出行,产生大陆最多样化的路线组合。在北美,随着资本流入持续--仅Waymo在2024年融资轮中就获得56亿美元。特斯拉准备奥斯汀试点在混合速度主干道上压力测试无人出行,表明尽管Cruise最近收缩,竞争强度仍然强劲。

欧洲受德国KIRA项目和法国全国无人驾驶路线图推动。密集的中世纪街道网格和GDPR合规义务增加运营复杂性,但汉堡、巴黎和巴塞罗那等城市追求明确容纳自主班车的零排放走廊。Wayve-Uber在伦敦等战略联盟将英国人工智能堆栈与网约车量整合,为一旦协调的欧盟法规生效后的大陆范围扩展提供模板。[2]"2025年自主出行合作伙伴关系情况说明书,"Uber Technologies,uber.com

竞争格局

机器人出租车市场围绕少数资本雄厚的领导者聚合。Waymo在付费出行指标上居首,得到111亿美元累计资金支持和与Magna的管道工厂合作伙伴关系,确保规模化底盘供应。中国同行百度、小马智行和文远知行将国内成本效率转化为海外扩张;百度Apollo Go在2025年第一季度记录超过140万次出行,年底前将在迪拜投放100辆车。NVIDIA的DRIVE Hyperion平台为较小进入者压缩开发周期,使他们能够许可经验证的参考硬件而不是从头设计。[3]"NVIDIA DRIVE Hyperion平台在自动驾驶汽车开发中实现关键汽车安全和网络安全里程碑,"NVIDIA,nvidia.com

然而,行业结构并非静态。Uber和Lyft等平台聚合商为新兴技术供应商降低分销壁垒,扩大地理覆盖而无需重复客户获取支出。中东、东南亚和南美的区域冠军通过了解当地法规和网约车生态系统特质来开拓利基。

传统汽车制造商在Cruise暂停后重新评估资本配置;一些转向提供专用底盘,同时将软件让给专业堆栈。战略举措突显从纯自主里程碑向持续单位经济绩效的转变,使每英里成本和出行完成率成为决定市场领导地位的主要指标。

机器人出租车行业领导者

-

Waymo LLC

-

GM Cruise LLC

-

百度Apollo

-

AutoX Inc.

-

小马智行

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:小马智行与深圳西湖股份有限公司达成协议,在深圳部署超过1000辆第七代机器人出租车,这是中国最大的单城市承诺。

- 2025年6月:Wayve和Uber在伦敦开始Level 4试验,这是英国首都首个大规模自主试点。

- 2025年5月:文远知行从Uber获得1亿美元股权注入,将服务扩展到15个额外城市,车队数量提升至超过1200辆。

- 2025年5月:Waymo和Magna宣布在亚利桑那州建设专门的机器人出租车工厂,减少对第三方车辆供应商的依赖。

全球机器人出租车市场报告范围

机器人出租车是作为按需出行服务运营的无人驾驶出租车。机器人出租车是完全自主的车辆,可以在不需要司机的情况下接送乘客。

机器人出租车市场按自主化程度、驱动类型、应用、车辆类型、服务类型和地理位置进行细分。基于自主化程度,市场细分为Level 4和Level 5。基于驱动类型,市场细分为电动汽车、混合动力汽车和燃料电池电动汽车。基于车辆类型,市场细分为轿车和面包车/班车。基于应用,市场细分为客运和货运。基于服务类型,市场细分为基于租赁和基于站点。基于地理位置,市场细分为北美、欧洲、亚太和世界其他地区。对于每个细分市场,都基于价值(十亿美元)进行了市场规模调整和预测。

| Level 4 |

| Level 5 |

| 纯电动汽车 |

| 混合动力电动汽车 |

| 燃料电池电动汽车 |

| 轿车 |

| 面包车/班车 |

| 客运 |

| 货物/包裹运输 |

| 基于租赁(自由浮动) |

| 基于站点(枢纽到枢纽) |

| B2C(直接面向乘客) |

| B2B(企业/物流合同) |

| 公共交通整合 |

| OEM拥有 |

| 运营商拥有(TNC和初创公司) |

| 公共机构拥有 |

| 城市核心 |

| 郊区/校园 |

| 高速公路/城际 |

| 混合用途区域 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 土耳其 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 尼日利亚 | |

| 中东和非洲其他地区 |

| 按自主化程度 | Level 4 | |

| Level 5 | ||

| 按推进方式 | 纯电动汽车 | |

| 混合动力电动汽车 | ||

| 燃料电池电动汽车 | ||

| 按车辆类型 | 轿车 | |

| 面包车/班车 | ||

| 按应用 | 客运 | |

| 货物/包裹运输 | ||

| 按服务类型 | 基于租赁(自由浮动) | |

| 基于站点(枢纽到枢纽) | ||

| 按商业模式 | B2C(直接面向乘客) | |

| B2B(企业/物流合同) | ||

| 公共交通整合 | ||

| 按车队所有权 | OEM拥有 | |

| 运营商拥有(TNC和初创公司) | ||

| 公共机构拥有 | ||

| 按运营环境 | 城市核心 | |

| 郊区/校园 | ||

| 高速公路/城际 | ||

| 混合用途区域 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 土耳其 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 尼日利亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

机器人出租车市场目前的规模是多少?

市场在2025年产生8亿美元,预计到2030年达到175.5亿美元,反映85.45%的复合年增长率。

哪个地区将看到最快增长?

亚太地区以85.23%的复合年增长率领先至2030年,受中国激进部署和支持性法规推动。

纯电动机器人出租车有多占主导地位?

纯电动汽车在2024年占收入的71.32%,以79.52%的复合年增长率推进,使其成为首选推进系统。

什么最制约市场采用?

尽管有良好安全记录,持续的公众信任担忧将预测复合年增长率降低14.7%,需要广泛宣传和透明报告。

哪种商业模式扩展最快?

B2B合同以80.14%的复合年增长率增长,因为物流和企业班车客户锁定长期服务协议,稳定车队利用率。

政府如何影响部署?

专门法律和试点计划,如迪拜的2023年第9号法律和德国的KIRA项目,提供法律清晰度,加速商业推出同时降低投资风险。

页面最后更新于: