性能添加剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

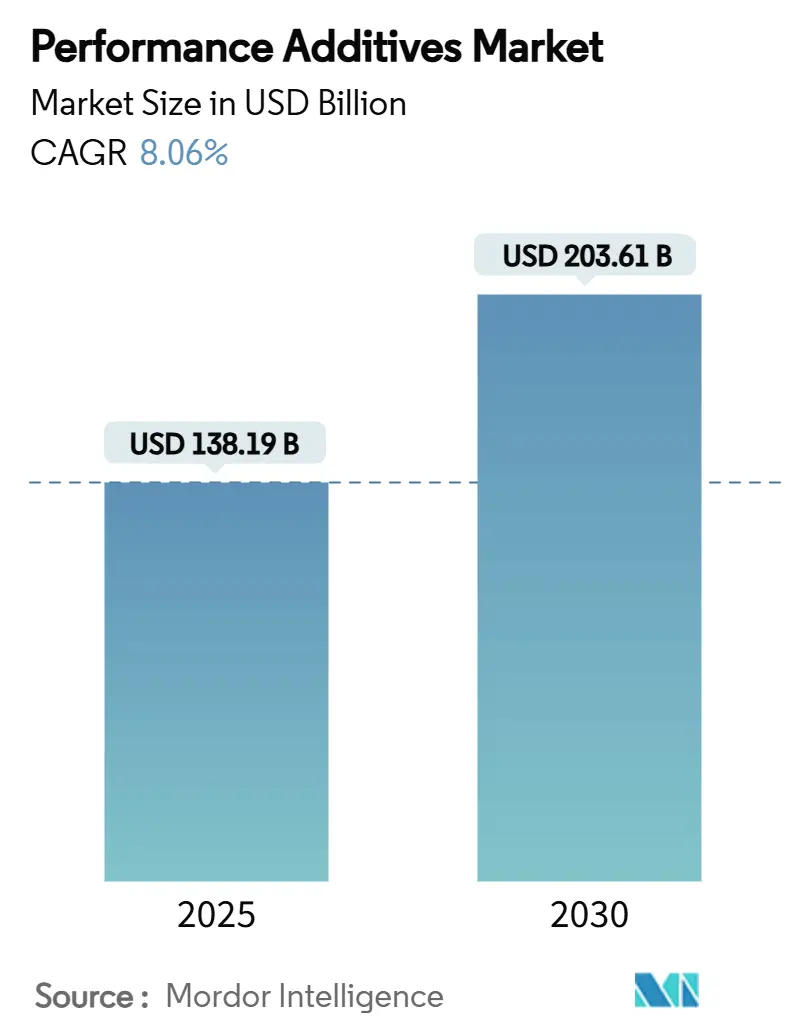

| 市场规模 (2025) | 138.19 十亿美元 |

| 市场规模 (2030) | 203.61 十亿美元 |

| 增长率 (2025 - 2030) | 8.06% CAGR |

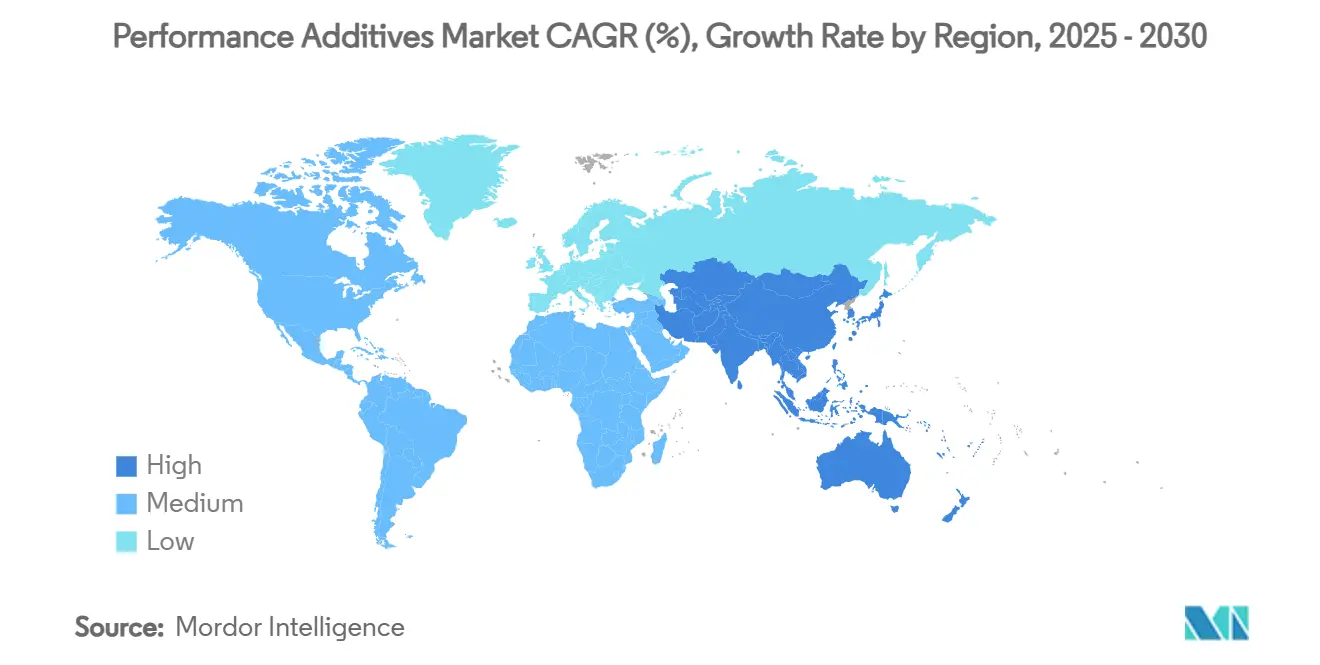

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息性能添加剂市场分析

性能添加剂市场规模预计在2025年为1,381.9亿美元,预计到2030年将达到2,036.1亿美元,在预测期间(2025-2030)的复合年增长率为8.06%。对提升塑料、润滑油和涂料耐久性、可持续性和加工效率的特种化学品的强劲需求,使性能添加剂市场保持扩张轨迹。增长动力包括汽车电气化加速、全球向水性低VOC涂料转型,以及提升添加剂赋能化学回收解决方案的循环经济政策强化。生产商也正在利用亚太地区的基础设施项目,快速工业化在面临原油衍生原料价格波动造成的短期成本压力的情况下,仍支持量价齐升。对阻燃性、UV稳定性和增强阻隔性能的更高要求,进一步巩固了性能添加剂市场作为现代材料解决方案重要推动者的地位。

关键报告要点

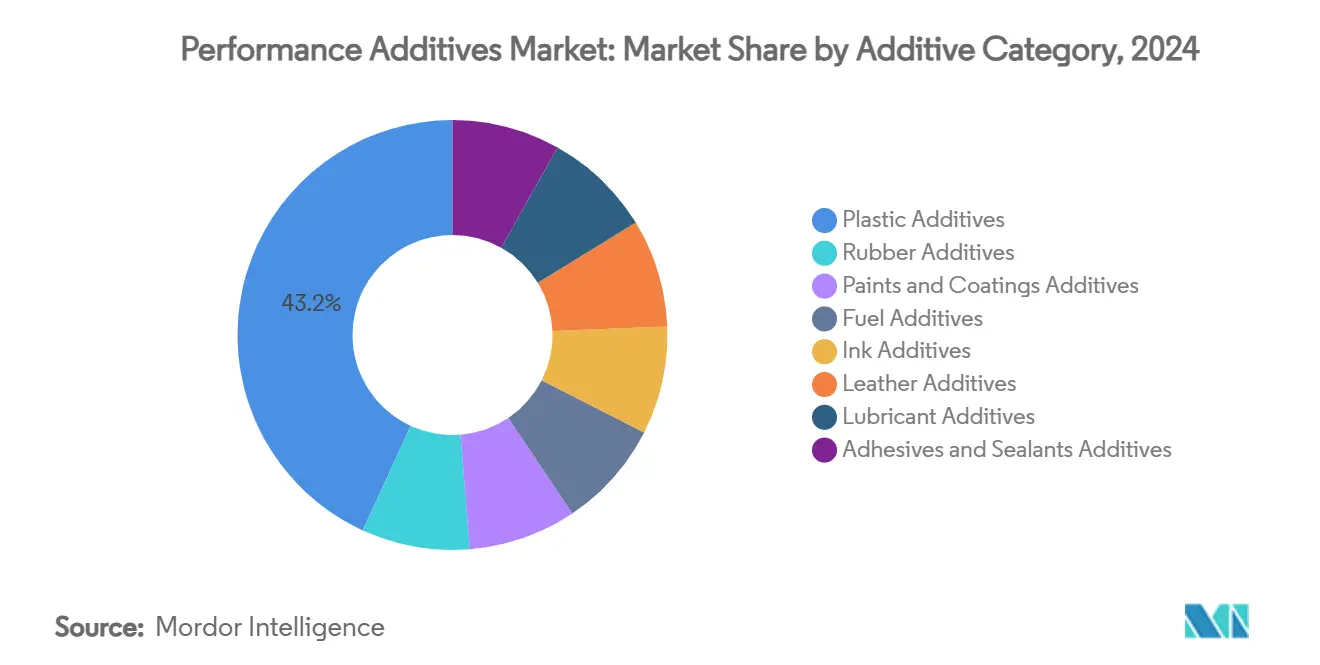

- 按添加剂类别划分,塑料添加剂在2024年以43.15%的性能添加剂市场份额领先;预计该类别将以9.72%的复合年增长率增长至2030年。

- 按形态划分,固体/粉末添加剂在2024年占性能添加剂市场规模的49.05%;微胶囊格式以10.75%的复合年增长率推进至2030年。

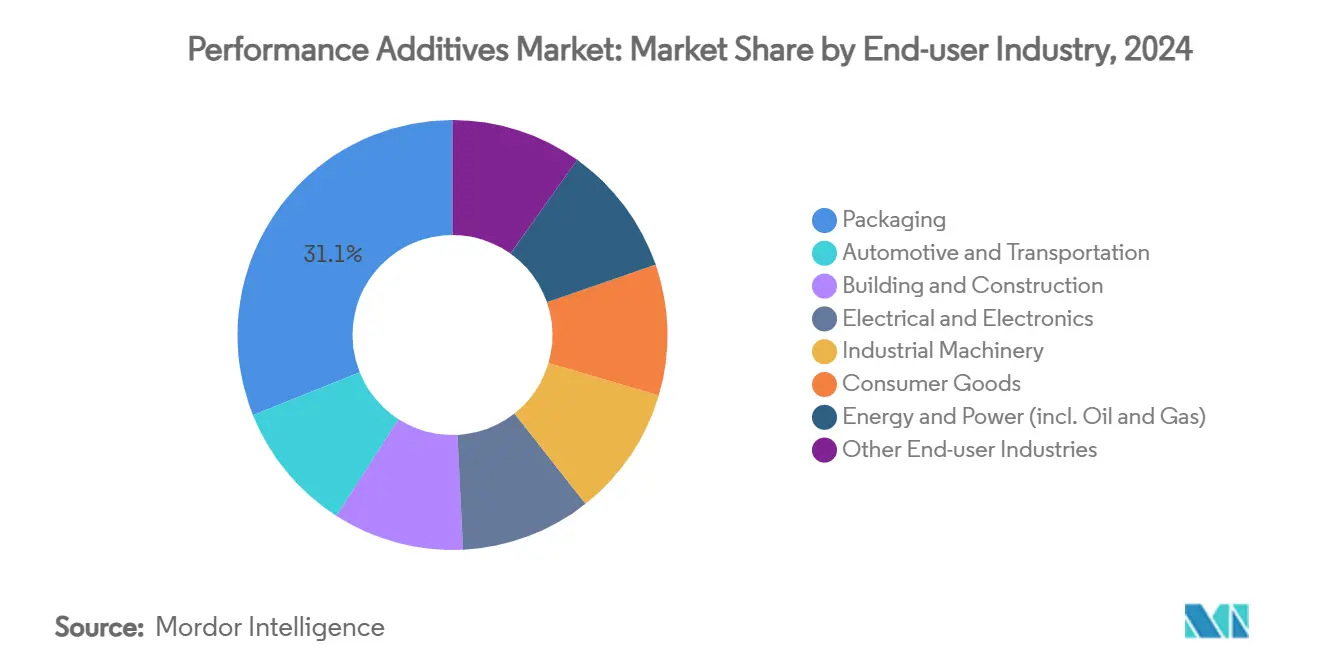

- 按最终用户行业划分,包装在2024年占性能添加剂市场规模的31.08%,而汽车和运输预计在2025年至2030年间录得最高的11.04%复合年增长率。

- 按地理区域划分,亚太地区在2024年占性能添加剂市场份额的47.12%,并以8.84%的复合年增长率保持增长最快地区的地位至2030年。

全球性能添加剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 塑料替代传统材料在各最终用途行业的应用 | +1.8% | 全球,亚太地区最强 | 长期(≥ 4年) |

| 新兴经济体塑料需求快速增长 | +1.5% | 亚太地区核心;向中东非洲和拉丁美洲溢出 | 中期(2-4年) |

| 全球燃油经济性和排放标准趋严 | +1.2% | 全球,欧盟和北美早期采用 | 中期(2-4年) |

| 向水性和低VOC涂料转变 | +1.0% | 北美和欧盟领先;亚太地区跟进 | 短期(≤ 2年) |

| 添加剂赋能的化学回收和循环聚合物 举措 | +0.8% | 欧盟和北美主导;亚太地区扩张 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

塑料替代传统材料在各最终用途行业的应用

对轻质、耐腐蚀且易成型塑料的需求在汽车、建筑和消费品制造中取代金属、木材和玻璃。每次替代都需要热稳定剂、UV吸收剂和阻燃剂来在更严苛的操作环境下保持性能。巴斯夫用于高压电动汽车组件的阻燃Ultramid聚邻苯二甲酰胺说明了先进添加剂如何让塑料承受-40°C至150°C的温度变化,同时满足严格的介电阈值。随着塑料渗透到发动机罩下部件、外部车身面板和模块化建筑构件,多功能添加剂包装的体积需求同步攀升,为性能添加剂市场锚定长期增长向量。

新兴经济体塑料需求快速增长

城市化、可支配收入增长和普及的基础设施项目正在加速亚太和部分非洲地区的塑料消费。大规模公路、铁路和住房项目需要依赖抗氧化剂、加工助剂和冲击改性剂的土工合成材料、管道和绝缘材料。在印度,特种化学品生产商正在增加产能,以满足与全国水泥产量年增长6至8%相符的建筑添加剂激增需求。东南亚消费包装行业的类似动力正刺激高性能分散剂和滑爽剂的进口。这些动态巩固了新兴地区作为性能添加剂市场到2030年主要体量引擎的地位。

全球燃油经济性和排放标准趋严

将于2026年生效的欧7标准要求颗粒过滤效率依赖于专为保护后处理系统设计的润滑油添加剂。路博润的PV1710添加剂包装专为满足即将到来的ILSAC GF-7燃油效率参数而定制,同时保护排气催化剂。补充研究显示,配方良好的汽油添加剂可减少0.12%的CO₂排放和0.17%的燃油使用。中国和美国类似的监管收紧为分散剂、清净剂和摩擦改性剂维持溢价定价,在更广泛的汽车动力系统转变中为性能添加剂市场注入韧性。

向水性和低VOC涂料转变

环境指令正迫使制造商从溶剂基系统迁移到需要新润湿、分散和流变改性剂的水性化学品。加州碰撞修理店在VOC限制降低店铺保险和返工成本的支持下,水性涂料采用率达到64%[1]PPRC, "Waterborne Auto Refinish Case Studies," pprc.org。路博润的Solsperse W60超分散剂,一种90%活性的无APE聚合物,例证了添加剂创新,实现快干水性面漆。随着南岸空气质量管理区收紧规则1151排放上限,北美各地的配方师正在加速低VOC产品推出,凸显了特种添加剂的短期增长催化剂。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对一次性塑料和有害物质的严格限制 | -1.2% | 欧盟领先,全球扩张但强度不同 | 短期(≤ 2年) |

| 原油衍生原料价格波动 | -0.8% | 全球,对依赖进口原料的地区影响最大 | 短期(≤ 2年) |

| 针对包装中功能性添加剂的待定微塑料立法 | -0.6% | 欧盟和北美主导,溢出到亚太出口市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对一次性塑料和有害物质的严格限制

对食品接触和包装中选定添加剂的监管禁令促使配方师转向成本更高的重新配方和生态标签。加州2027年禁止在食品包装中使用四种传统塑料添加剂为其他司法管辖区树立了模板。欧盟2025年食品接触法规更新施加更严格的迁移限制,迫使进行全面产品组合审计。科莱恩等公司在2023年12月之前完成了从稳定剂系列中逐步淘汰PFAS。虽然这些举措增强了环境合规性,但它们引入了短期成本飙升和认证延迟,从性能添加剂市场中削减了增长点。

原油衍生原料价格波动

由地缘政治风险和石化需求周期引导的乙烷和乙烯价格波动,在2024-2025年期间侵蚀了生产商利润率。乙烯在2025年初平均为21.4美分/磅,这一水平模糊了增量产能的投资决策[2]Federal Reserve Bank of Dallas, "Petrochemical update: early 2025," dallasfed.org。欧洲化工巨头报告称,自俄乌冲突开始以来,产量流失约25%,表明持续的成本竞争力挑战限制了即时产能增加。原料波动迫使添加剂制造商采用动态定价和对冲,抑制利润并放缓大宗商品添加剂生产线的资本部署。

细分分析

按添加剂类别:塑料添加剂主导创新

塑料添加剂在2024年占性能添加剂市场份额的43.15%,为整个性能添加剂市场贡献最大收入份额。其到2030年9.72%的复合年增长率受双重需求驱动:电子产品更严格的阻燃规则和电动汽车中对UV稳定轻质部件的需求。尖端分散剂、抗氧化剂和无卤阻燃剂在加工商追求不妥协强度的减重目标时获得溢价定价。

橡胶添加剂在轮胎和传送带制造中保持稳定产量,但由于移动性向偏爱轻质聚合物复合材料的电动汽车平台转移,增长滞后于塑料。油漆和涂料添加剂受益于水性迁移提升,特别是杀菌剂和流变控制包装。

备注: 购买报告后可获得所有单个细分的份额

按形态:固体/粉末主导地位受到微胶囊创新挑战

固体和粉末交付在2024年占性能添加剂市场规模的49.05%,基于简化处理、高保质期以及与现有混配操作的兼容性。其成熟地位提供成本优势但面临日益增长的技术竞争。微胶囊添加剂虽然目前绝对体积较小,但随着配方师追求控释、刮痕修复涂料和热存储复合材料,正以10.75%的复合年增长率扩展。同轴电纺丝和溶剂蒸发技术现在封装蜡、固化催化剂,甚至曾被认为难以稳定的盐水合物相变材料。

按最终用户行业:包装领先,汽车加速

包装在2024年产生性能添加剂市场规模的31.08%,基于蓬勃发展的电商量和对易腐食品更高保质期要求。阻隔增强剂、防雾剂和滑爽剂即使在监管机构缩小可萃取物和可回收性容忍度时也支撑持续采购。与此同时,汽车和运输以11.04%的复合年增长率快速前进,是所有行业中增长最快的,因为电气化需要阻燃级聚合物、导热润滑剂和降噪添加剂。Ascend Performance Materials专为高压电动汽车连接器定制的Starflam聚酰胺反映了解决安全和介电需求的添加剂密集型解决方案。

备注: 购买报告后可获得所有单个细分的份额

地理分析

亚太地区在2024年保持性能添加剂市场47.12%的主导份额,预计到2030年将以8.84%的复合年增长率提升收入。在铁路、公路和数字基础设施方面的高公共支出倍增了对建筑级分散剂、超塑化剂和保护涂料的需求。

北美表现出由严格燃油经济性标准和对本土特种化学品日益增长偏好支撑的温和但持久扩张。汽车原始设备制造商和航空航天主承包商利用与添加剂供应商的密切合作来满足生命周期碳目标,为先进分散剂和润滑性改性剂维持溢价利润率。

欧洲面临复杂宏观条件:能源成本压力在2024年抑制了化工产出,但在气候和循环性方面的政策领导力培育了新的添加剂需求。公司加快无PFAS阻燃剂和低迁移稳定剂的推进,以符合欧盟可持续化学品战略。

中东和非洲虽然仍占性能添加剂市场规模的较小份额,但在基础设施涂料、管道树脂和润滑剂基础油添加剂方面录得高于平均水平的增长。碳氢化合物原料可获得性为海湾合作委员会成员扩展后向一体化添加剂生产线提供有利条件,而撒哈拉以南非洲的城市化提升了对耐候涂料和包装的需求。

竞争格局

性能添加剂市场具有高度分散性,顶级全球参与者利用一体化制造基地和研发深度来守卫份额,而专业进入者利用可持续性利基。随着无PFAS、低VOC和生物基化学品成为采购先决条件,技术差异化正在加强。总的来说,竞争动态取决于环境合规速度、配方专业知识,以及在不牺牲全球规模经济的情况下服务特定地区需求的敏捷性。

性能添加剂行业领导者

-

陶氏

-

阿科玛

-

巴斯夫

-

科莱恩

-

路博润公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Univar Solutions宣布收购Brad-Chem Holdings,在欧洲市场加强其腐蚀控制和润滑剂添加剂产品组合。

- 2024年12月:科莱恩与北京天罡助剂有限公司为支持中国尼龙应用需求增长,启用扩建的多功能Nylostab S-EED稳定剂生产线。

全球性能添加剂市场报告范围

性能添加剂市场报告包括:

| 塑料添加剂 | 润滑剂 |

| 加工助剂(氟聚合物基) | |

| 流动改进剂 | |

| 滑爽剂 | |

| 抗静电剂 | |

| 颜料润湿剂 | |

| 填料分散剂 | |

| 防雾剂 | |

| 增塑剂 | |

| 稳定剂 | |

| 阻燃剂 | |

| 冲击改性剂 | |

| 橡胶添加剂 | 促进剂 |

| 防老化剂 | |

| 发泡剂和粘合剂 | |

| 油漆和涂料添加剂 | 杀菌剂 |

| 分散剂和润湿剂 | |

| 消泡剂和除气剂 | |

| 流变改性剂 | |

| 表面改性剂 | |

| 稳定剂 | |

| 流平添加剂 | |

| 其他油漆和涂料添加剂 | |

| 燃料添加剂 | 沉积物控制 |

| 十六烷值改进剂 | |

| 润滑性改进剂 | |

| 抗氧化剂 | |

| 防腐剂 | |

| 燃料染料 | |

| 冷流改进剂 | |

| 抗爆剂 | |

| 其他燃料添加剂 | |

| 油墨添加剂 | 流变改性剂 |

| 滑爽/耐摩擦剂 | |

| 消泡剂 | |

| 分散剂 | |

| 抗氧化剂 | |

| 螯合剂 | |

| 其他油墨添加剂 | |

| 皮革添加剂 | 整饰剂 |

| 加脂剂 | |

| 合成鞣剂 | |

| 其他皮革添加剂 | |

| 润滑剂添加剂 | 分散剂和乳化剂 |

| 粘度指数改进剂 | |

| 清净剂 | |

| 腐蚀抑制剂 | |

| 氧化抑制剂 | |

| 极压添加剂 | |

| 摩擦改性剂 | |

| 其他润滑剂添加剂 | |

| 胶粘剂和密封剂添加剂 | 抗氧化剂 |

| 光稳定剂 | |

| 增粘剂 | |

| 其他添加剂 |

| 固体/粉末 |

| 液体 |

| 母粒/颗粒 |

| 微胶囊 |

| 包装 |

| 汽车和运输 |

| 建筑和施工 |

| 电气和电子 |

| 工业机械 |

| 消费品 |

| 能源和电力(含石油天然气) |

| 其他最终用户行业 |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟国家 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 北欧国家 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按添加剂类别 | 塑料添加剂 | 润滑剂 |

| 加工助剂(氟聚合物基) | ||

| 流动改进剂 | ||

| 滑爽剂 | ||

| 抗静电剂 | ||

| 颜料润湿剂 | ||

| 填料分散剂 | ||

| 防雾剂 | ||

| 增塑剂 | ||

| 稳定剂 | ||

| 阻燃剂 | ||

| 冲击改性剂 | ||

| 橡胶添加剂 | 促进剂 | |

| 防老化剂 | ||

| 发泡剂和粘合剂 | ||

| 油漆和涂料添加剂 | 杀菌剂 | |

| 分散剂和润湿剂 | ||

| 消泡剂和除气剂 | ||

| 流变改性剂 | ||

| 表面改性剂 | ||

| 稳定剂 | ||

| 流平添加剂 | ||

| 其他油漆和涂料添加剂 | ||

| 燃料添加剂 | 沉积物控制 | |

| 十六烷值改进剂 | ||

| 润滑性改进剂 | ||

| 抗氧化剂 | ||

| 防腐剂 | ||

| 燃料染料 | ||

| 冷流改进剂 | ||

| 抗爆剂 | ||

| 其他燃料添加剂 | ||

| 油墨添加剂 | 流变改性剂 | |

| 滑爽/耐摩擦剂 | ||

| 消泡剂 | ||

| 分散剂 | ||

| 抗氧化剂 | ||

| 螯合剂 | ||

| 其他油墨添加剂 | ||

| 皮革添加剂 | 整饰剂 | |

| 加脂剂 | ||

| 合成鞣剂 | ||

| 其他皮革添加剂 | ||

| 润滑剂添加剂 | 分散剂和乳化剂 | |

| 粘度指数改进剂 | ||

| 清净剂 | ||

| 腐蚀抑制剂 | ||

| 氧化抑制剂 | ||

| 极压添加剂 | ||

| 摩擦改性剂 | ||

| 其他润滑剂添加剂 | ||

| 胶粘剂和密封剂添加剂 | 抗氧化剂 | |

| 光稳定剂 | ||

| 增粘剂 | ||

| 其他添加剂 | ||

| 按形态 | 固体/粉末 | |

| 液体 | ||

| 母粒/颗粒 | ||

| 微胶囊 | ||

| 按最终用户行业 | 包装 | |

| 汽车和运输 | ||

| 建筑和施工 | ||

| 电气和电子 | ||

| 工业机械 | ||

| 消费品 | ||

| 能源和电力(含石油天然气) | ||

| 其他最终用户行业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 北欧国家 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

性能添加剂市场目前规模是多少?

性能添加剂市场规模在2025年为1,381.9亿美元,预计到2030年将达到2,036.1亿美元。

哪个添加剂类别占最大份额?

塑料添加剂以43.15%的性能添加剂市场份额领先,这得益于其在塑料替代和监管合规中的广泛应用。

哪个最终用户行业增长最快?

汽车和运输以11.04%的复合年增长率扩张,因为电动汽车安全性和轻量化要求推动添加剂需求。

为什么亚太地区是主导地区?

高基础设施支出、快速工业化和聚合物加工扩张使亚太地区拥有47.12%的市场份额和到2030年最快的8.84%复合年增长率。

法规如何影响市场?

更严格的排放标准、一次性塑料禁令和有害物质迁移限制迫使重新配方,刺激对先进和环保添加剂的需求。

页面最后更新于: