低轮廓添加剂市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

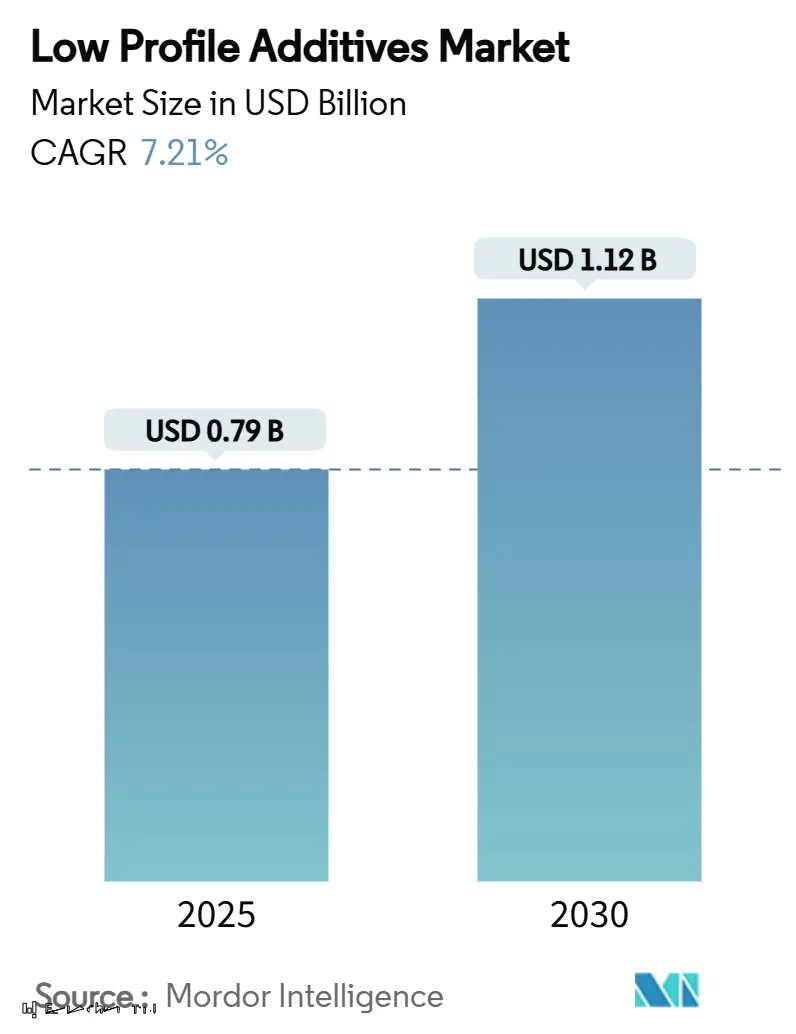

| 市场规模 (2025) | 0.79 十亿美元 |

| 市场规模 (2030) | 1.12 十亿美元 |

| 增长率 (2025 - 2030) | 7.21% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能低轮廓添加剂市场分析

低轮廓添加剂市场规模在2025年预计为7.9亿美元,预期到2030年将达到11.2亿美元,预测期间(2025-2030)的复合年增长率为7.21%。对电动汽车、建筑加固材料和精密工业部件中高性能复合材料需求的增长正在推动这一增长轨迹。汽车制造商正在采用低轮廓添加剂来控制片状模塑料(SMC)和团状模塑料(BMC)组件的收缩,确保A级表面质量。平行的增长动力来自于用纤维增强塑料替代钢筋的基础设施项目,而生物基化学制品正在获得政策支持。竞争强度适中但不断上升,因为供应商竞相整合可再生原料并在配混性和表面美观性方面进行差异化。

重点报告要点

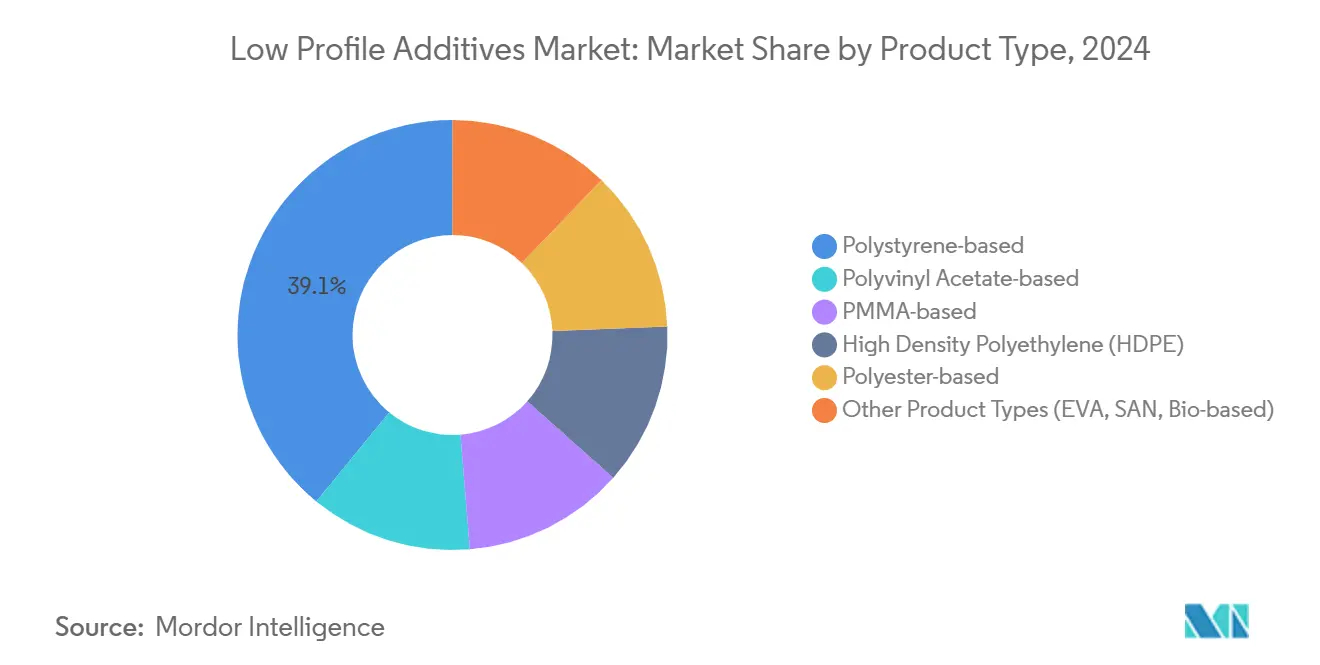

- 按产品类型,聚苯乙烯基等级在2024年以39.08%的低轮廓添加剂市场份额领先;生物基"其他"等级预计到2030年将以9.20%的复合年增长率扩张。

- 按应用,注射和压缩成型在2024年占低轮廓添加剂市场规模的55.12%,并以8.61%的复合年增长率发展到2030年。

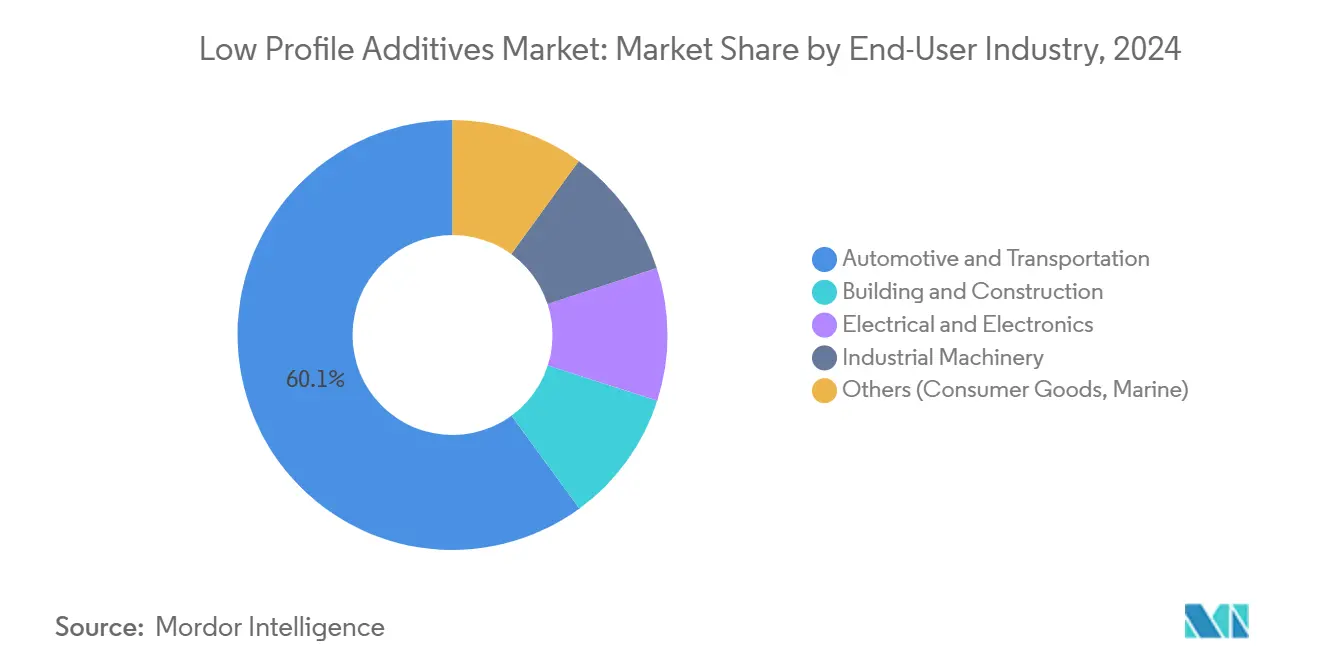

- 按终端用户行业,汽车和运输在2024年占低轮廓添加剂市场收入份额的60.05%,预计到2030年将以8.95%的复合年增长率发展。

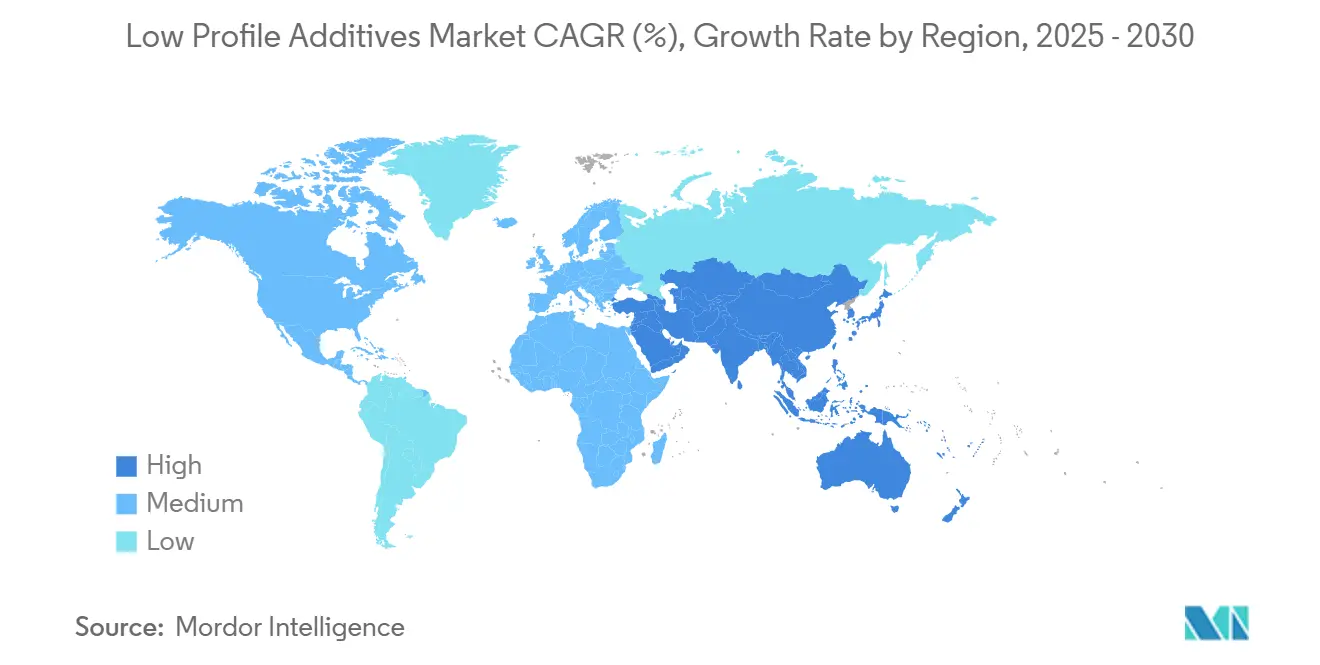

- 按地区,亚太地区在2024年以44.81%的低轮廓添加剂市场份额占主导地位,同时到2030年实现8.02%的复合年增长率。

全球低轮廓添加剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 汽车行业对高性能SMC配方需求的增加 | +1.5% | 全球,集中在亚太地区和北美 | 中期(2-4年) |

| 加速的电动汽车轻量化要求 | +1.8% | 全球,以欧洲和中国为主导 | 短期(≤2年) |

| 用纤维增强塑料替代钢筋 | +1.2% | 北美和欧洲,扩展到亚太地区 | 长期(≥4年) |

| 纤维增强塑料(FRP)新兴应用 | +0.9% | 全球,风能和基础设施领域早期采用 | 中期(2-4年) |

| 对来自木质素和蓖麻油的生物基低轮廓添加剂的重视增长 | +0.6% | 欧洲和北美,扩散到亚太地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

汽车行业对高性能SMC配方需求的增加

汽车制造商正在扩大SMC的使用,模塑需要完美A级表面的电池外壳、车身面板和结构嵌件。低轮廓添加剂限制体积收缩,确保在热循环下的尺寸稳定性。陶氏的聚氨酯-碳纤维翼梁帽展示了超过90%的固化效率,体现了下一代添加剂如何支持高速压机。更大的车辆平台和厚截面部件进一步提高了收缩控制要求,使先进的低轮廓添加剂在亚太地区快速增长的电动汽车中心变得不可或缺。

加速的电动汽车轻量化要求

欧盟的CO₂法规和中国的新能源汽车配额促进了纤维增强塑料的快速采用。低轮廓添加剂通过防止凹痕和波纹(即使在多材料组合中)支撑这些复合材料。弗吉尼亚大学的研究显示,石墨烯改性水泥复合材料的重量减轻31%,这代表了汽车结构中类似质量减少的前景。不断增长的电池续航里程期望将继续推动轻量复合材料,维持添加剂需求。

用纤维增强塑料替代钢筋

基础设施业主正在转向FRP钢筋以获得无腐蚀的使用寿命。罗克林的Durostone发布展示了拉挤钢筋,其中低轮廓添加剂保证了连续加工过程中一致的表面形貌[1]"Fiberline为风力涡轮机提供碳型材," CompositesWorld, compositesworld.com 。海洋码头和沿海桥梁受益最大,因为有海水暴露。随着建筑规范的更新,土木承包商更频繁地指定FRP,巩固了长期添加剂吸收。

对来自木质素和蓖麻油的生物基低轮廓添加剂的重视增长

欧洲和北美的政策激励措施鼓励可再生原料。赢创的木质素衍生特种化学品和巴斯夫的生物质平衡途径显示了在不损失性能的情况下替代石油[2]"EPS的生物质平衡路径," BASF, basf.com。主机厂重视较低的碳足迹,推动对生物基低轮廓添加剂的探索性试验,尽管存在规模化挑战。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不饱和聚酯树脂与交联苯乙烯单体的高聚合收缩 | -0.8% | 全球,特别影响大批量应用 | 短期(≤2年) |

| 热塑性复合材料的竞争 | -0.7% | 北美和欧洲,向全球扩展 | 中期(2-4年) |

| 热固性部件的有限可修复性 | -0.5% | 全球,由于循环经济法规在欧洲影响更强 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

不饱和聚酯树脂与交联苯乙烯单体的高聚合收缩

UPR-苯乙烯体系在固化过程中固有收缩,产生空隙和透印,低轮廓添加剂必须抵消这些问题。供应商试验反应性稀释剂和改性交联剂来抑制收缩,但这些调整增加了成本和循环时间复杂性。汽车A级表面设定了高标准,迫使配方师即使在快速移动的大批量生产线中也要不断创新。

热塑性复合材料的竞争

可回收热塑性复合材料在保险杠梁和电池托盘中获得青睐,在这些应用中,报废法规比表面光泽度更重要。科思创的聚氨酯灌注树脂缩短了循环时间,在风叶中挑战传统热固性材料。随着汽车制造商追求循环性目标,除非供应商转向循环热固性体系,否则热塑性材料可能会分流低轮廓添加剂行业的业务量

细分分析

按产品类型:聚苯乙烯主导地位面临生物基挑战

聚苯乙烯基等级在2024年保持39.08%的低轮廓添加剂市场份额,通过在汽车SMC中经过验证的成本-性能平衡。"其他"产品类型的低轮廓添加剂市场规模--主要是生物基--应该快速上升,随着主机厂追求碳减排信贷,到2030年以9.20%的复合年增长率扩张。

聚醋酸乙烯酯和PMMA变体占据需要冲击强度或光学透明度的细分市场,而高密度聚乙烯等级适合预算敏感的部件。聚酯基产品,包括纯聚酯和PU改性聚酯,应对腐蚀性或高温环境。巴斯夫的生物质平衡EPS强调了现有供应商如何将可持续性与现有工艺相结合。

备注: 购买报告后可获得所有单独细分的细分份额

按应用:注射成型在所有指标中领先

注射和压缩成型在2024年贡献了55.12%的低轮廓添加剂市场规模,受到汽车外饰面板和消费电器的推动。随着电动汽车平台的增加,这一应用支架也在绘制最快的8.61%复合年增长率。

拉挤成型在FRP钢筋和风能翼梁帽中蓬勃发展,Fiberline的多年合同获胜就是证明。树脂传递模塑覆盖航空航天控制面,其中无空隙固化和严格公差很重要。陶氏的快速固化聚氨酯系统体现了跨应用多功能性。

按终端用户行业:汽车霸主地位加速

汽车和运输吸收了2024年收入的60.05%,并将以8.95%的复合年增长率保持领先,巩固了低轮廓添加剂市场作为电气化直接受益者的地位。A级面板、电池盖和车身底护板依赖无收缩SMC。

建筑和施工紧随其后,受到腐蚀结构中FRP钢筋采用的推动。电气和电子依赖能够调节热膨胀系数并提供低介电性能的添加剂,如NSG的玻璃薄片所示。工业机械、海洋和消费品共同贡献稳定的增量需求。

备注: 购买报告后可获得所有单独细分的细分份额

地理分析

亚太地区以44.81%的份额主导了2024年的低轮廓添加剂市场,并有8.02%的复合年增长率展望到2030年。中国的电动汽车激增和国家支持的基础设施推广支撑了复合材料采用,而本地供应商扩大了热固性产能。印度的汽车扩张和韩国的电子出口增加了顺风。巴斯夫南京工厂的扩建强调了对区域生产的战略关注。

北美排名第二,受到电动汽车平台发布、航空航天重建和风能重新装备活动的推动。美国拥有先进的树脂实验室和拉挤生产线,而墨西哥靠近主机厂工厂促进了零部件本地化。陶氏的风叶树脂项目突出了区域技术实力。

欧洲紧随其后,其特点是严格的可持续性要求加速了生物基低轮廓添加剂的吸收。德国的高端汽车品牌为白车身元件采用复合材料,北欧国家将可再生能源投资引导到大型涡轮叶片。赢创的木质素项目和毕克的无VOC表面活性剂代表了创新推力。

竞争格局

低轮廓添加剂市场呈现中等集中度,前五大供应商约占收入的45%。全球主要企业--奥驰亚、赢创、阿科玛--利用集成树脂组合、技术服务实验室和分销广度来锚定关键客户。AOC、亚什兰和Composites One等中型专业公司专注于区域特定或应用特定的化学品。

并购正在重塑这一领域:立邦控股以23亿美元收购AOC,使这家涂料集团能够在其客户网络中交叉销售复合树脂。技术是主要战场;毕克的无硅消泡剂和流变助剂扩大了其汽车认证。能够工业化生物基或可回收热固性体系的供应商将获得先发定价优势,因为主机厂正在制定范围3目标。

低轮廓添加剂行业领导者

-

Polynt S.p.A

-

阿科玛

-

亚什兰

-

Poliya

-

AOC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年4月:科莱恩推出了AddWorks PPA,这是一种无PFAS加工助剂,旨在提高聚烯烃薄膜挤出效率,同时解决鲨鱼皮缺陷。这一创新符合行业对可持续和高性能解决方案日益增长的需求。

- 2023年7月:英力士在俄亥俄州哥伦布市整合了其北美复合材料总部,整合了其低轮廓添加剂研发和商业团队。这一战略举措预计将加强该地区的合作并简化运营。

全球低轮廓添加剂市场报告范围

低轮廓添加剂市场报告的范围包括:

| 聚苯乙烯基 | |

| 聚醋酸乙烯酯基 | |

| PMMA基 | |

| 高密度聚乙烯(HDPE) | |

| 聚酯基 | 纯饱和聚酯 |

| PU改性饱和聚酯 | |

| 其他产品类型(EVA、SAN、生物基) |

| 注射和压缩成型(SMC/BMC) |

| 拉挤成型 |

| 树脂传递模塑(RTM) |

| 手工铺层 |

| 喷射成型 |

| 汽车和运输 |

| 建筑和施工 |

| 电气和电子 |

| 工业机械 |

| 其他(消费品、海洋) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 东盟国家 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧国家 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他国家 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他国家 |

| 按产品类型 | 聚苯乙烯基 | |

| 聚醋酸乙烯酯基 | ||

| PMMA基 | ||

| 高密度聚乙烯(HDPE) | ||

| 聚酯基 | 纯饱和聚酯 | |

| PU改性饱和聚酯 | ||

| 其他产品类型(EVA、SAN、生物基) | ||

| 按应用 | 注射和压缩成型(SMC/BMC) | |

| 拉挤成型 | ||

| 树脂传递模塑(RTM) | ||

| 手工铺层 | ||

| 喷射成型 | ||

| 按终端用户行业 | 汽车和运输 | |

| 建筑和施工 | ||

| 电气和电子 | ||

| 工业机械 | ||

| 其他(消费品、海洋) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟国家 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧国家 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他国家 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

当前低轮廓添加剂市场规模是多少?

低轮廓添加剂市场在2025年价值7.9亿美元,预计在2025年至2030年间以7.21%的复合年增长率扩张。

哪个应用细分领域引领低轮廓添加剂需求?

注射和压缩成型占55.12%的市场份额,并显示到2030年最快的8.61%复合年增长率。

为什么生物基低轮廓添加剂受到关注?

政策激励和主机厂碳减排目标推动了对木质素和蓖麻油衍生化学品的兴趣,这些化学品在降低环境影响的同时保持性能。

哪个地区主导低轮廓添加剂市场?

亚太地区在2024年以44.81%的份额领先,受到中国电动汽车生产和基础设施支出的支持。

页面最后更新于: