北美智能制造市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

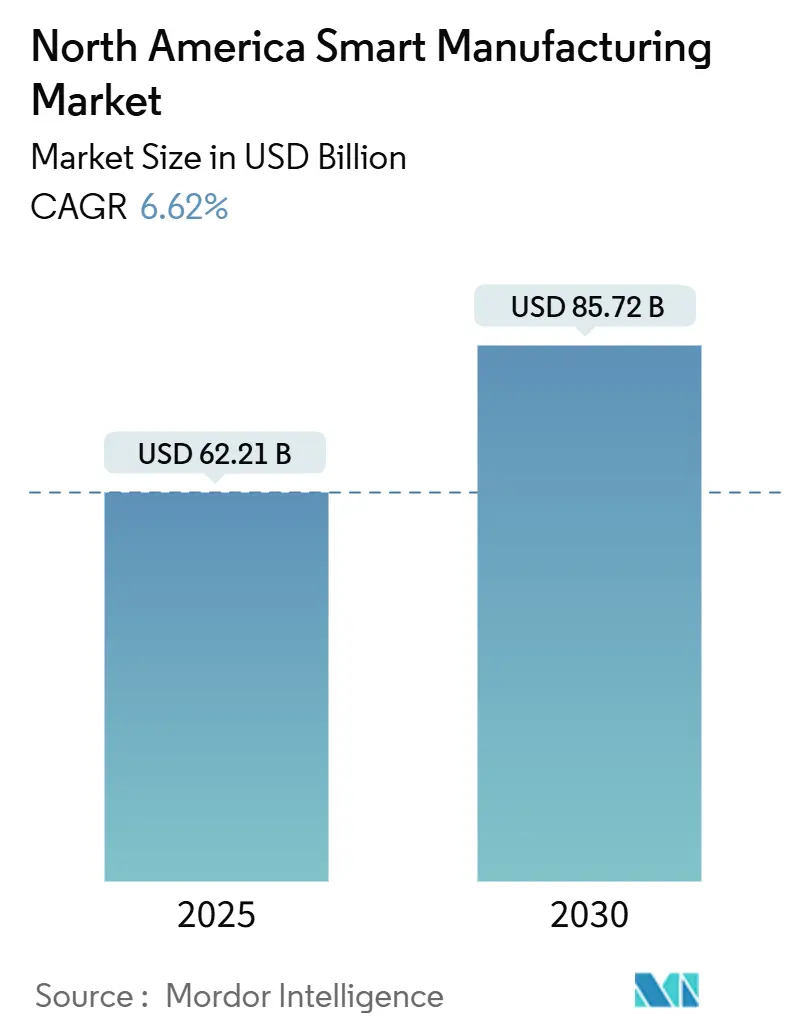

| 市场规模 (2025) | 62.21 十亿美元 |

| 市场规模 (2030) | 85.72 十亿美元 |

| 增长率 (2025 - 2030) | 6.62% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕国际(Mordor Intelligence)北美智能制造市场分析

北美智能制造市场在2025年达到622.1亿美元,预计到2030年将达到857.2亿美元,复合年增长率为6.62%。发展动力来源于创纪录的联邦激励措施、强劲的私人部门资本形成以及人工智能、5G和网络物理系统在离散和流程工业中的紧密结合。超过93%的制造商在2024年启动了新的AI项目,这表明预测性、自优化的生产环境正从试点转向规模化推广。半导体回流、汽车电气化要求和电池供应链建设推动需求,而制药和生命科学设施加快升级以满足严格的合规要求。北美智能制造市场还受到劳动力动态变化的影响,技能型行业人才流失和网络保险成本激增抑制了中小企业的采用速度。

关键报告要点

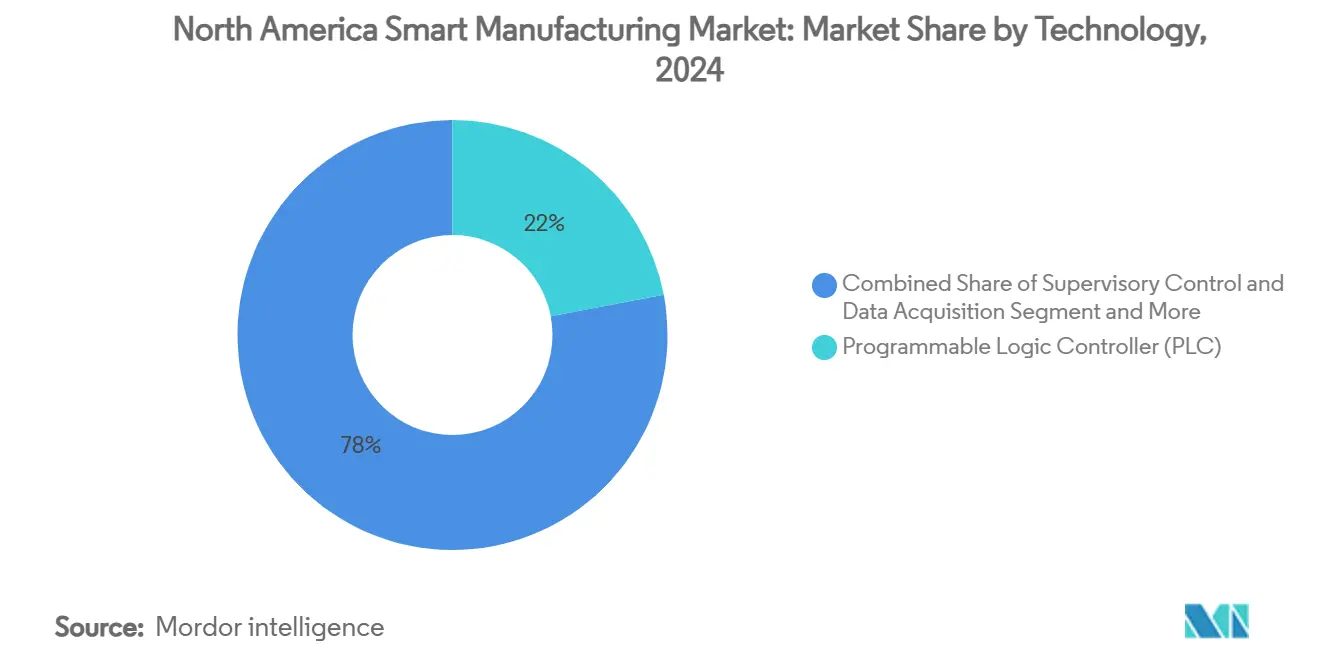

- 按技术分类,协作机器人是增长最快的细分市场,到2030年复合年增长率达8.6%,而可编程逻辑控制器在2024年以22%的收入份额领先。

- 按组件分类,硬件在2024年保持55%的北美智能制造市场份额,但软件和服务预计到2030年将以10%的复合年增长率增长。

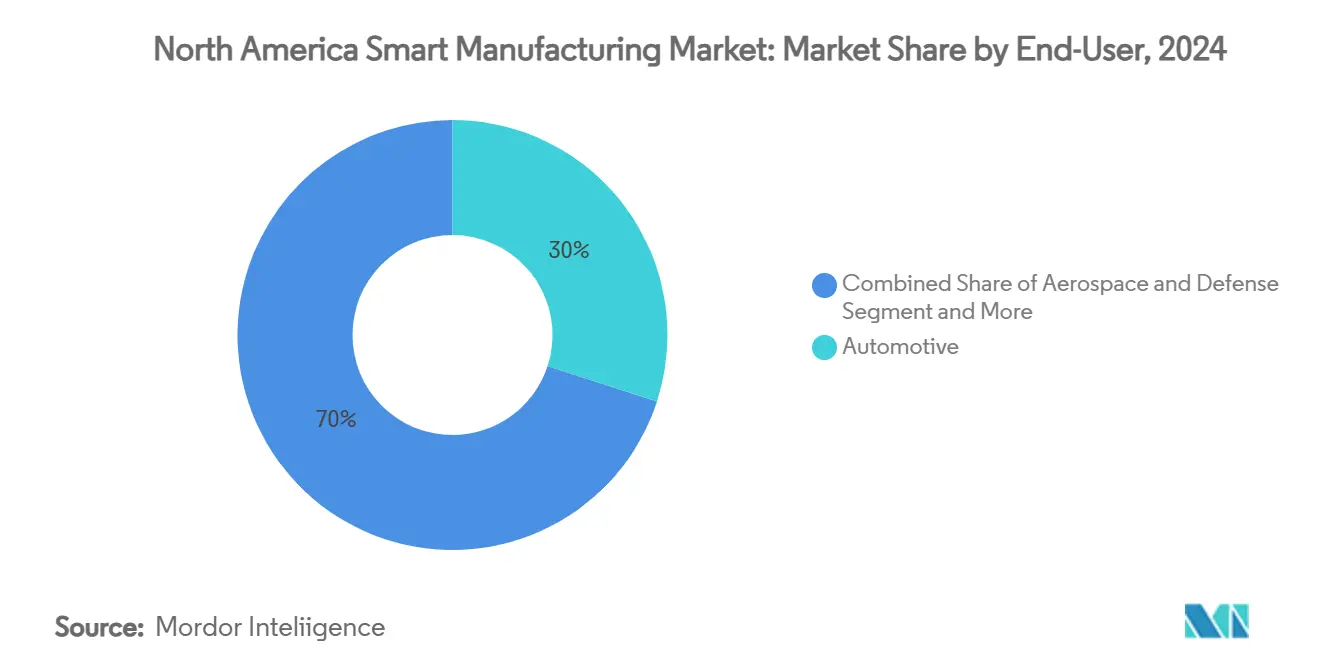

- 按终端用户行业分类,汽车在2024年占据30%的收入份额;制药和生命科学预计到2030年将以9.5%的复合年增长率扩张。

- 按部署方式分类,本地部署解决方案在2024年占据61.2%的北美智能制造市场规模,而云端部署预计将以9.6%的复合年增长率增长。

- 按国家分类,美国在2024年贡献81%的收入份额,而加拿大预计到2030年将录得9%的复合年增长率

北美智能制造市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国离散制造业中AI赋能边缘分析的激增采用 | +1.8% | 美国,并溢出至加拿大汽车集群 | 中期(2-4年) |

| 加拿大工厂中5G驱动工业物联网网络的快速扩散 | +1.2% | 加拿大全国,在安大略和魁北克制造业走廊取得早期收益 | 短期(≤2年) |

| 回流激励措施(芯片与科学法、IRA)推动数字优先工厂 | +2.1% | 美国,集中在半导体和电池制造中心 | 长期(≥4年) |

| 可持续性要求推动棕地场地的智能能源管理改造 | +0.9% | 北美,加利福尼亚和东北部各州的监管压力更强 | 中期(2-4年) |

| 汽车集群中零缺陷生产的网络物理系统采用 | +1.1% | 密歇根、安大略和美国南部汽车制造地区 | 中期(2-4年) |

| 中小企业作业车间对模块化、低代码MES的需求增长 | +0.7% | 分布在北美各地,特别是在中端市场制造业地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

美国离散制造业中AI赋能边缘分析的激增采用

AI算法现在嵌入到机器层,实现预测性维护,将计划外停机时间减少高达60%,并将资产寿命延长20%。清洁能源智能制造创新研究院通过劳动力项目扩大这些工具的使用范围,帮助缩小数据科学技能差距。[1]Plant Services, "ABB and Microsoft Bring AI to Predictive Maintenance," plantservices.com 制造商认为现场数据处理对于汽车和航空航天等对延迟敏感的应用至关重要,其中毫秒级响应决定质量。

加拿大工厂中5G驱动工业物联网网络的快速扩散

专用5G网络消除了历史性的连接瓶颈;一家美国钢厂在采用5G局域网解决方案后,运营中断减少了70倍,年节省200万美元。制造业已占全球宣布的专用5G部署的46%。加拿大无线电信协会预测,到2025年5G可减少全国排放12.2百万吨CO₂当量。[2]Celona, "Private 5G Transforms Steel Plant Operations," celona.io

回流激励措施推动数字优先工厂

芯片与科学法和通胀削减法共同释放了超过2850亿美元的制造业激励措施,自2021年以来引发了超过1万亿美元的私人部门公告。新的芯片制造美国研究院将应用数字孪生技术,将半导体开发周期缩短30%。[3]Manufacturing USA, "CHIPS Institute for Semiconductor Manufacturing," manufacturingusa.com

可持续性要求推动智能能源管理改造

施耐德电气的列克星敦工厂利用工业物联网和分析技术将能耗降低26%,CO₂排放减少30%,获得世界经济论坛灯塔地位。类似的改造支持到2040年碳中和的企业目标,将制造执行系统定位为合规工具。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续的OT网络保险费上涨限制数字化转型 | -1.4% | 北美,在关键基础设施行业影响更高 | 短期(≤2年) |

| 传统PLC安装基础中的多供应商互操作性差距 | -1.1% | 美国和加拿大,特别是在棕地制造场地 | 中期(2-4年) |

| 通胀驱动的二级汽车供应商资本支出延期 | -0.8% | 密歇根、安大略和美国南部汽车供应链集群 | 短期(≤2年) |

| 北美技能型行业人才流失超过技能提升管道 | -1.6% | 北美全境,在技术制造岗位严重短缺 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

持续的OT网络保险费上涨限制数字化转型

2024年勒索软件事件影响了65%的制造商,推动引入联网资产企业的保费上涨超过30%。许多工厂仍缺乏持续的OT监控,扩大了感知风险和实际风险概况之间的差距。

北美技能型行业人才流失超过技能提升管道

预测显示到2030年将有210万个制造业空缺职位,威胁到智能工厂投资的投资回报率。电工、焊工和自动化技师的年度职位空缺远超培训产出,加剧了工资通胀和项目延期。

细分市场分析

按技术分类:AI驱动自动化重塑传统控制

可编程逻辑控制器在2024年占据22%的收入,为数千家工厂的控制层提供支撑。然而,预计北美智能制造市场中协作机器人的规模将以8.6%的复合年增长率增长,因为制造商优先考虑安全的人机协作。OTTO Motors自主移动机器人等部署实现11个月投资回收期,并将工作单元占地面积缩小15%,无安全事故。

混合边缘到云架构越来越多地将PLC与AI推理引擎结合起来。罗克韦尔自动化和NVIDIA正在共同开发参考设计,让操作员将生成式AI应用于质量检验流程。机器视觉现在嵌入神经网络以确保零缺陷,而产品生命周期管理工具中的数字孪生帮助在物理执行前虚拟测试流程调整。

备注: 购买报告后可获得所有单个细分市场的份额

按组件分类:软件服务推动数字化转型

控制硬件占2024年支出的55%,但软件和服务预计到2030年将以10%的复合年增长率超越。制造商越来越接受捆绑分析、网络安全和持续优化的订阅模式,减少价值实现时间。通信基础设施--特别是专用5G和时间敏感网络以太网--支撑这一转变并支持工业物联网可扩展性。

先进视觉传感器突出了这一转变。康耐视的In-Sight L38 3D系统将AI与双模式成像相结合,通过最小化训练数据要求来加速部署。从SCARA到自主移动机器人的机器人组件套件进一步提升灵活性,而MES 4.0框架集成IT和OT数据湖,在汽车试验中将库存减少30%,每员工收入提高75%。

按终端用户行业分类:汽车领导地位受到制药增长挑战

汽车在2024年保持30%的收入份额,受电动汽车平台上量和数字冲压生产线的推动。然而,制药和生命科学群体有望实现9.5%的复合年增长率,是所有垂直行业中最快的。拜耳利用西门子Opcenter Execution Pharma对其美国药物原料工厂进行了现代化改造,在无停机时间的情况下实现了合规升级。

航空航天和国防随着数字线程项目简化飞机装配保持稳定采用。食品饮料工厂部署MES实现端到端可追溯性,电子制造商通过芯片法补贴催化产能。在这些垂直行业中,北美智能制造市场持续多元化,减轻对单一行业的过度依赖。

备注: 购买报告后可获得所有单个细分市场的份额

按部署模式分类:尽管本地部署占主导地位,云端采用仍在加速

本地部署解决方案在2024年获得61.2%的份额,反映了严格的延迟、知识产权和监管义务。然而,云端细分市场预计将以9.6%的复合年增长率攀升。安进等制药生产商运行云原生分析以支持实时流程决策,增强生物制品生产线的敏捷性。

混合架构获得关注,因为企业使用边缘网关进行确定性控制,同时将批量分析卸载到超大规模平台。加拿大的数字采用计划通过提供最高15,000加元的补助和最高100,000加元的无息贷款来改善经济效益,刺激中小企业的转型。

地理分析

美国在2024年占北美智能制造市场的81%,这一份额由2850亿美元的联邦激励措施推动,动员了超过1万亿美元的私人承诺。伊利诺伊、亚利桑那、纽约和其他地区的17个制造业集群集中资源,推动年建设支出达到1890亿美元。德克萨斯和亚利桑那的半导体中心、密歇根和东南部的汽车电气化生产线以及东北部的生命科学走廊都产生了强劲的增量需求。德州仪器600亿美元的晶圆厂网络和施耐德电气7亿美元升级计划等企业公告加强了多年产能管道。

加拿大占收入的19%,但是增长最快的地区,到2030年复合年增长率为9%。先进制造业集群将4.27亿加元投入自动化、机器学习和网络安全,帮助中小企业采用先进技术。西门子1.5亿加元的全球AI制造技术中心将加拿大置于电池创新的前沿。只有47%的加拿大制造商拥有数字化路线图,因此数字采用计划下的补助项目和零利率贷款刺激了被压抑的需求。

这些动态共同构建了一个互补的区域生态系统。美国的规模和资本密集度与加拿大的研究深度和可持续发展领导地位相结合。电池材料、半导体和电动汽车的跨境供应链受益于优先考虑韧性和近岸化的协调政策,确保北美智能制造市场在2030年前保持全球竞争力。

竞争格局

北美智能制造市场呈现适度集中度,现有自动化领导者与云端超大规模厂商和AI原生新兴企业并存。西门子、罗克韦尔自动化、ABB和施耐德电气利用PLC、驱动器和MES平台的安装基础,但每家都转向即服务组合。西门子与微软和NVIDIA合作,共同开发将生成式AI嵌入设计、工程和维护工作流程的工业基础模型。

合作伙伴生态系统重新定义竞争。ABB和其他供应商共同发起了Margo开源倡议,以改善工业物联网互操作性,而ABB对Edgecom的投资瞄准基于AI的能源优化需求。欧姆龙与Cognizant合作,为汽车和生命科学客户融合IT和OT技能集。这些联盟模糊了硬件、软件和服务之间的界限,为网络安全、边缘AI和专用5G编排的细分专家开辟了道路。

市场分散化也有利于垂直聚焦的参与者。电池专用MES供应商、增材制造工作流程供应商和低代码工业应用开发商通过领域专业知识获得立足点。同时,保险公司对OT网络风险的审查日益严格,提升了对捆绑安全、合规和监控的解决方案提供商的需求。在预测期内,供应商差异化将更少依赖于离散产品功能,更多依赖于生态系统集成、价值实现时间和基于结果的定价,将技术收益与可衡量的运营改进联系起来。

北美智能制造行业领导者

-

ABB有限公司

-

艾默生电气公司

-

通用电气公司

-

霍尼韦尔国际公司

-

罗克韦尔自动化公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:德州仪器宣布在德克萨斯和犹他州投资600亿美元建设七个半导体设施,创造60,000个工作岗位。

- 2025年5月:GE Vernova概述了在美国近6亿美元的新制造投资。

- 2025年4月:欧姆龙和Cognizant建立战略合作伙伴关系,在多个行业整合IT和OT。

- 2025年3月:西门子确认在美国投资100亿美元扩展软件、AI和制造产能。

北美智能制造市场报告范围

智能制造使用计算机集成制造、高适应性和快速设计变更、数字信息技术和更具适应性的技术员工培训,包括基于需求的生产水平快速变化、供应链优化、高效生产和可回收性。

市场范围仅限于北美。北美智能制造市场按技术、组件、终端用户行业和地理区域(美国和加拿大)进行细分。市场规模和预测以上述所有细分市场的价值(美元)形式提供。

| 监控与数据采集(SCADA) |

| 分布式控制系统(DCS) |

| 人机界面(HMI) |

| 制造执行系统(MES) |

| 产品生命周期管理(PLM) |

| 企业资源规划(ERP) |

| 机器人与协作机器人 |

| 机器视觉与质量检验 |

| 边缘与云端分析平台 |

| 控制设备(PLC、DCS、PAC) |

| 通信基础设施(5G、工业以太网) |

| 传感器与执行器 |

| 机器视觉系统 |

| 机器人(关节式、SCARA、AMR) |

| 软件与服务(MES、数字孪生、SaaS) |

| 汽车 |

| 航空航天与国防 |

| 石油天然气(上游、中游、下游) |

| 化工与石化 |

| 制药与生命科学 |

| 食品饮料 |

| 金属与采矿 |

| 电子与半导体 |

| 纸浆与造纸 |

| 其他(纺织、塑料) |

| 本地部署 |

| 云端(SaaS) |

| 混合 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按技术分类 | 监控与数据采集(SCADA) |

| 分布式控制系统(DCS) | |

| 人机界面(HMI) | |

| 制造执行系统(MES) | |

| 产品生命周期管理(PLM) | |

| 企业资源规划(ERP) | |

| 机器人与协作机器人 | |

| 机器视觉与质量检验 | |

| 边缘与云端分析平台 | |

| 按组件分类 | 控制设备(PLC、DCS、PAC) |

| 通信基础设施(5G、工业以太网) | |

| 传感器与执行器 | |

| 机器视觉系统 | |

| 机器人(关节式、SCARA、AMR) | |

| 软件与服务(MES、数字孪生、SaaS) | |

| 按终端用户行业分类 | 汽车 |

| 航空航天与国防 | |

| 石油天然气(上游、中游、下游) | |

| 化工与石化 | |

| 制药与生命科学 | |

| 食品饮料 | |

| 金属与采矿 | |

| 电子与半导体 | |

| 纸浆与造纸 | |

| 其他(纺织、塑料) | |

| 按部署模式分类 | 本地部署 |

| 云端(SaaS) | |

| 混合 | |

| 按国家分类 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告中回答的关键问题

北美智能制造市场当前规模是多少?

市场在2025年达到622.1亿美元,预计到2030年增长至857.2亿美元。

哪个技术细分市场扩张最快?

协作机器人预计以8.6%的复合年增长率增长,反映了对安全人机协作的需求。

为什么云端部署在制造业中获得动力?

云端平台以较低的前期成本提供可扩展性和先进分析,推动9.6%的复合年增长率,而混合设置保持数据主权。

美国政府激励措施对行业有多重要?

芯片与科学法和通胀削减法等举措已动员超过1万亿美元的私人制造业投资。

哪个终端用户行业到2030年将超越其他行业?

制药和生命科学设施预计以9.5%的复合年增长率增长,快于任何其他垂直行业。

中小企业更广泛采用的主要障碍是什么?

网络保险费上涨、技能型行业短缺和多供应商互操作性差距阻碍了数字化转型努力。

页面最后更新于: