Next-Generation Sequencing Informatics Market Size and Share

Market Overview

| Study Period | 2020 - 2031 |

|---|---|

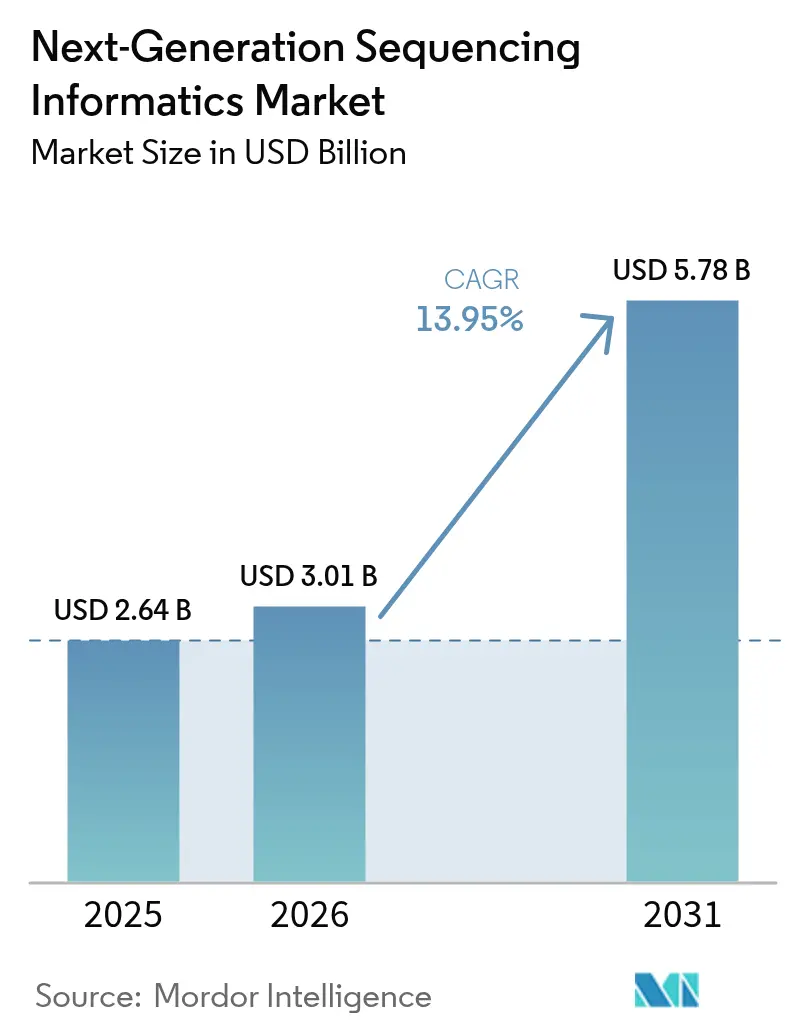

| Market Size (2026) | USD 3.01 Billion |

| Market Size (2031) | USD 5.78 Billion |

| Growth Rate (2026 - 2031) | 13.95% CAGR |

| Fastest Growing Market | Asia-Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Next-Generation Sequencing Informatics Market Analysis by Mordor Intelligence

The next-generation sequencing informatics market size is expected to grow from USD 2.64 billion in 2025 to USD 3.01 billion in 2026 and is forecast to reach USD 5.78 billion by 2031 at 13.95% CAGR over 2026-2031. Rapid declines in sequencing costs, now in the USD 100-per-sample range, are expanding the volume of genomic data that must be interpreted, which in turn is stimulating fresh demand for scalable analytics solutions across the next-generation sequencing informatics market. Artificial-intelligence pipelines embedded in software such as Illumina DRAGEN and NVIDIA Clara are shortening analysis run-times by double-digit percentages while improving variant-calling accuracy, a combination that is accelerating clinical adoption in oncology, rare-disease diagnostics and population health programs. Greater regulatory clarity—illustrated by the FDA’s March 2025 guidance on AI/ML-enabled medical devices—reduces commercialization risk and is expected to speed the entry of new tools into the next-generation sequencing informatics market[1]U.S. Food and Drug Administration, “Marketing Submission Recommendations for AI/ML-Enabled Devices,” fda.gov.

Key Report Takeaways

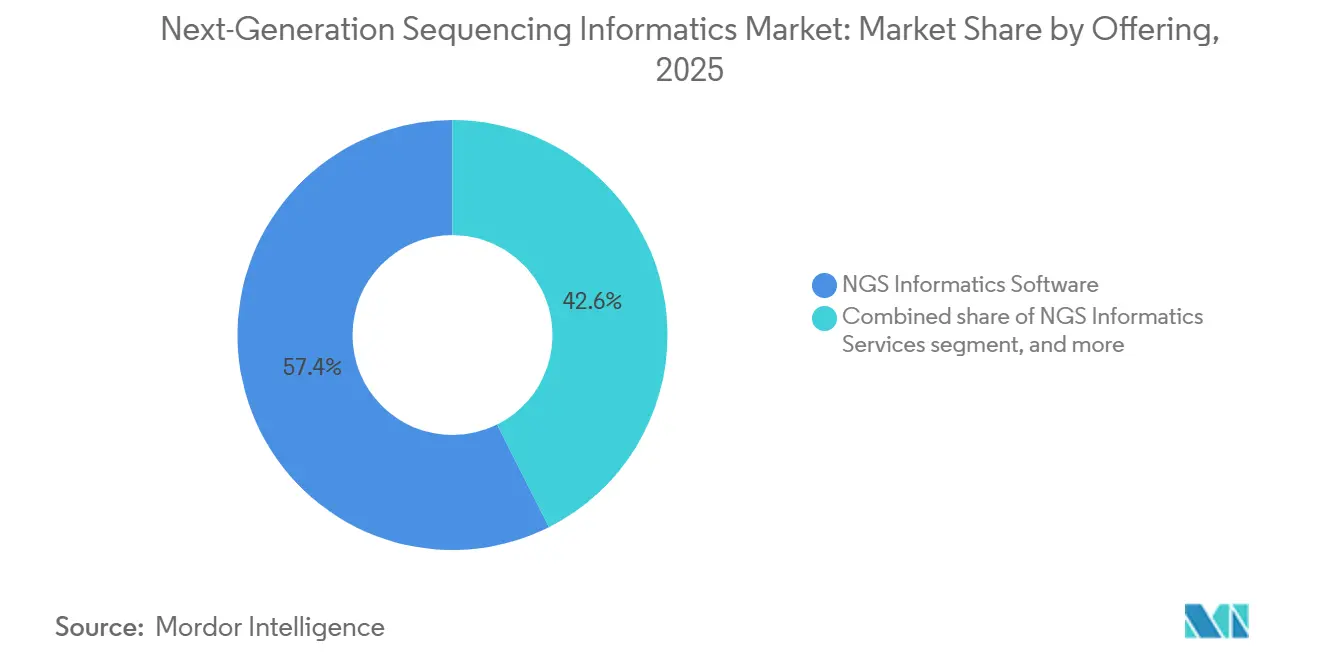

- By offering, software led with 57.45% of next-generation sequencing informatics market share in 2025, while platforms posted the fastest 15.55% CAGR through 2031.

- By deployment mode, cloud solutions controlled 63.40% of the next-generation sequencing informatics market in 2025; hybrid architectures are rising at a 15.1% CAGR to 2031.

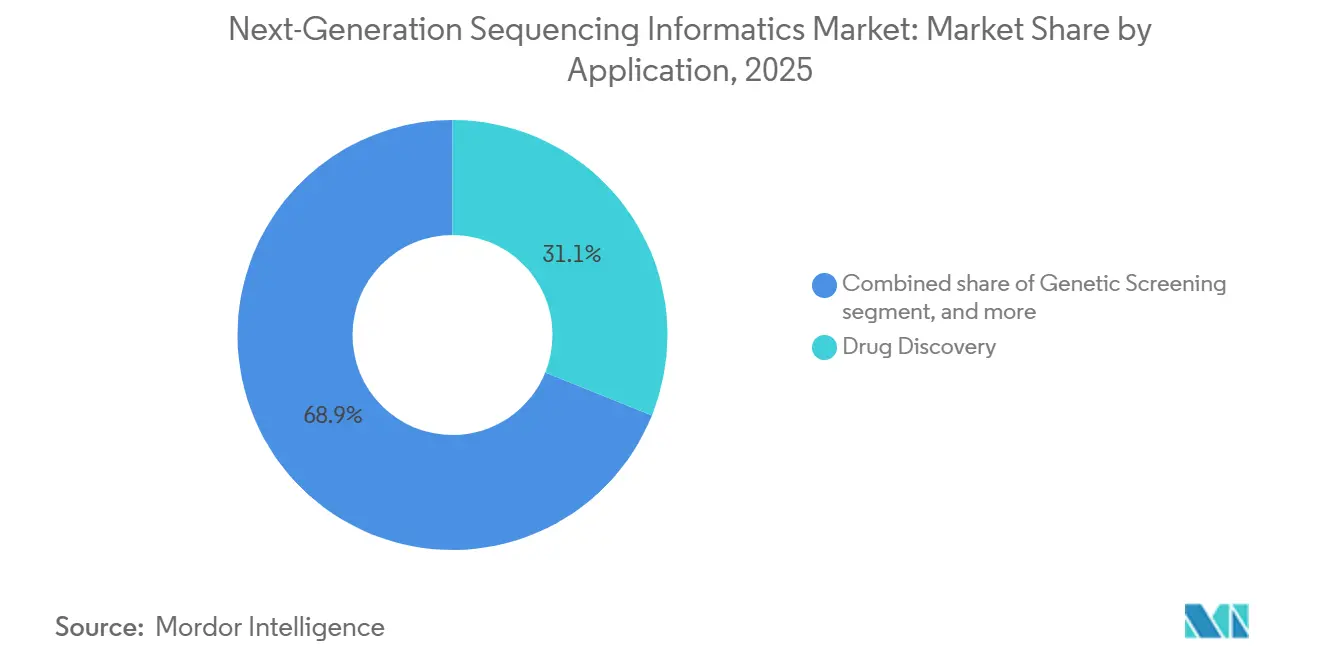

- By application, drug discovery accounted for 31.02% of overall revenue in 2025; precision medicine is advancing at a 16.12% CAGR through 2031.

- By end user, academic and research institutes captured 38.20% share of the next-generation sequencing informatics market size in 2025, whereas CROs and diagnostics labs are expanding at a 15.44% CAGR.

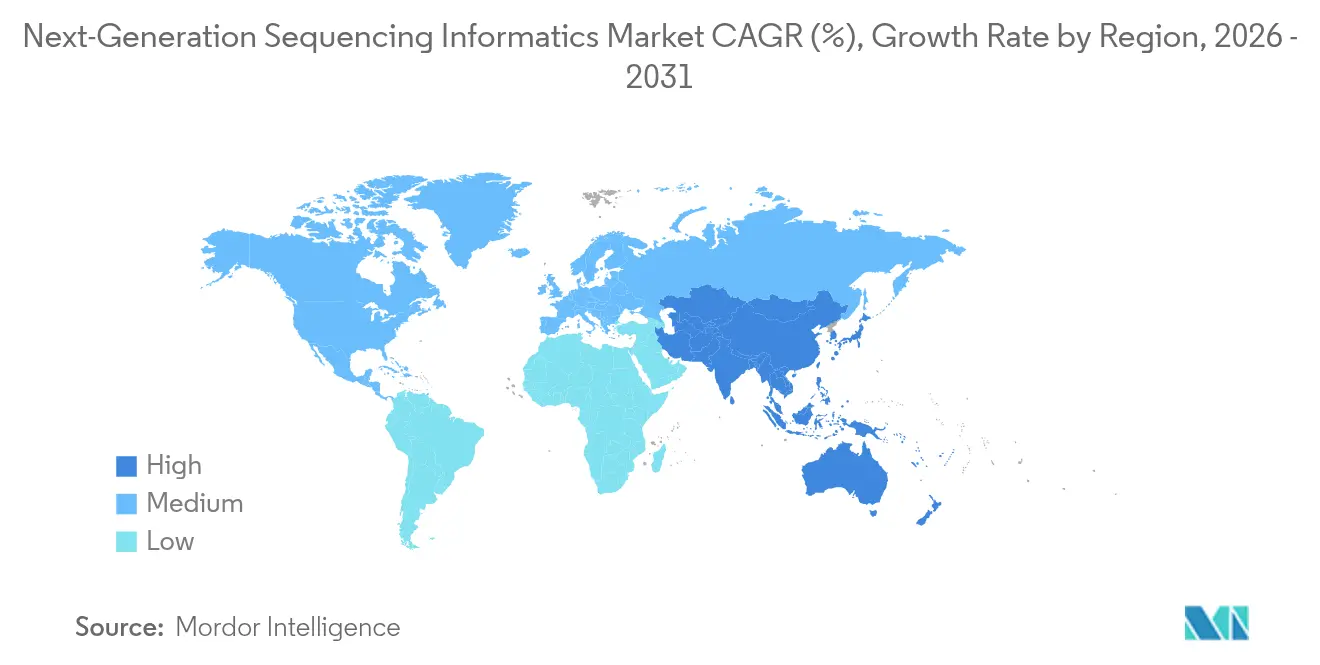

- By geography, North America dominated with 41.70% revenue share in 2025, while Asia Pacific is projected to log a 14.21% CAGR between 2026 and 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Global Next-Generation Sequencing Informatics Market Trends and Insights

Drivers Impact Analysis*

| Driver | % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Widening Clinical & Research Use-Cases of Genomics | +3.2% | Global, with concentration in North America & Europe | Medium term (2-4 years) |

| Sustained Decline in Sequencing Cost per Genome | +2.8% | Global | Short term (≤ 2 years) |

| Mainstream Adoption of Cloud & Hybrid Compute Architectures | +2.4% | Global, with early adoption in North America | Short term (≤ 2 years) |

| Convergence of AI/ML with Genomic Data Pipelines | +2.1% | North America, Europe, advanced APAC markets | Medium term (2-4 years) |

| Regulatory Recognition of Genomic Software as Medical Device (SaMD) | +1.7% | North America, Europe | Medium term (2-4 years) |

| Integration of Genomic Insights into EHR & Precision-Medicine Workflows | +1.5% | North America, Europe, advanced APAC markets | Long term (≥ 4 years) |

| Source: Mordor Intelligence | |||

Widening Clinical & Research Use-Cases of Genomics

Oncology programs now rely on comprehensive panels that match patients to targeted therapies, a shift that is propelling precision-medicine revenues at a 16.4% CAGR through 2030. In Frederick Health, embedding GenomOncology’s platform inside Expanse Genomics triggered therapy adjustments for 96 patients and multiplied clinical-trial referrals by 28-fold within six months[2]MEDITECH, “Expanse Genomics Case Study,” ehr.meditech.com. Rare-disease diagnostics are benefiting from long-read sequencing, and Azenta’s clinically validated test is uncovering structural variants most short-read workflows miss. Academic consortia are also scaling: the Alliance for Genomic Discovery has completed 250,000 whole genomes, enlarging training sets for drug-target identification. As these programs expand, hospitals and biopharma alike demand informatics platforms that translate complex datasets into bedside decisions, reinforcing recurrent-revenue models across the next-generation sequencing informatics market.

Sustained Decline in Sequencing Cost per Genome

Platforms from Ultima Genomics and Roche SBX are pushing per-sample costs toward USD 100 and raising throughput to seven 30× genomes per hour, respectively. Lower entry costs have unlocked population-scale projects, leading Singapore’s national precision-medicine roadmap and India’s GenomeIndia effort to commission tens of thousands of new genomes. Illumina MiSeq i100 systems, tailored for laboratories that lack cold-chain logistics, are widening uptake in emerging economies. As sequencing capital intensity wanes, data-analysis capacity rather than read generation is becoming the primary bottleneck, shifting budget allocations toward software subscriptions and managed services inside the next-generation sequencing informatics market.

Mainstream Adoption of Cloud & Hybrid Compute Architectures

NIH’s All of Us program processes up to 9,000 whole genomes a month on its Celeste serverless stack, executing 200 million serverless functions in a single year and demonstrating the scale advantages of cloud pipelines. Commercial users follow suit: more than half of the Fortune 500 life-science companies now maintain multi-cloud genomics environments to balance cost, burst capacity and sovereignty rules. In addition, Illumina generated over 480 petabases of raw output in 2024 through cloud and hybrid compute models, equivalent to handling 5 million complete genomes. Hybrid models are gaining favor in Europe and the United States after the U.S. Department of Justice’s April 2025 rule tightened outbound genomic-data transfers, prompting firms to keep raw read files in-country while outsourcing compute-intensive secondary analysis to regional zones. These architectures continue to expand the addressable customer base for the next-generation sequencing informatics market by lowering infrastructure barriers.

Convergence of AI/ML with Genomic Data Pipelines

Illumina’s DRAGEN variants engine and NVIDIA’s Parabricks toolkit together cut variant-calling run-times from hours to minutes while boosting F-scores in challenging regions by up to five percentage points. Academic initiatives such as the ML-GAP pipeline employ autoencoders and data augmentation to flag differentially expressed genes with higher recall than traditional statistics. Start-ups are layering interpretable AI on top of tertiary analysis; IntelliGenes’ I-Gene score ranks biomarker importance and guides clinicians on therapy selection. As these tools move into regulated settings, adaptive-learning logic governed by the FDA’s Total-Product-Lifecycle framework broadens clinical acceptance of AI-rich software, nudging institutions toward premium subscriptions within the next-generation sequencing informatics market.

Restraints Impact Analysis*

| Restraints Impact Analysis | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Fragmented Global Data-Privacy & Sovereignty Regulations | -2.3% | Global, with particular impact in cross-border data flows | Short term (≤ 2 years) |

| Shortage of Clinically-Trained Bioinformaticians & Validation Experts | -1.9% | Global, with acute impact in emerging markets | Medium term (2-4 years) |

| Escalating Long-Term Storage & Compute Costs for Genomic Datasets | -1.6% | Global | Long term (≥ 4 years) |

| Lack of Interoperability Among Legacy LIMS/EHR & Modern Pipelines | -1.4% | Global, with higher impact in established healthcare markets | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Fragmented Global Data-Privacy & Sovereignty Regulations

The U.S. Department of Justice now restricts bulk genomic exports to designated “countries of concern,” compelling enterprises to install technical safeguards and submit annual audits starting October 2025. Europe’s GDPR already mandates explicit consent for secondary use, and several APAC nations have introduced data-localization clauses that complicate multi-center studies. Providers must therefore build region-segregated clouds or pursue federated-learning models, steps that inflate compliance overheads by double digits and may slow deployment cycles inside the next-generation sequencing informatics market.

Shortage of Clinically-Trained Bioinformaticians & Validation Experts

Workforce gaps persist despite new curricula from bodies such as the Institute for Genomics Education, which flag inadequate genetic-counseling capacity as a primary barrier to precision-medicine roll-outs. Clinical and Laboratory Standards Institute worksheets offer harmonized validation protocols but cannot replace hands-on expertise, especially in low-resource regions where graduate programs remain sparse[3]Clinical and Laboratory Standards Institute, “NGS Validation Worksheets,” clsi.org. The scarcity lengthens turnaround times, raises labor costs and limits the geographic diffusion of advanced analytics platforms, tempering short-term adoption rates for the next-generation sequencing informatics market.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Offering: Software Holds the Lion’s Share, Platforms Scale Up

NGS informatics software maintained 57.45% of next-generation sequencing informatics market share in 2025 and anchors most primary and tertiary workflows, with Illumina DRAGEN and Emedgene Explainable AI driving incremental accuracy gains. Custom plug-in ecosystems, semantic-search modules and AI-assisted curation engines transform static variant files into interactive clinical reports within minutes. Cloud-native platforms, though smaller today, are expanding at a 15.55% CAGR, bundling workflow management, compliance dashboards and pay-as-you-go compute into unified workspaces that appeal to laboratories with limited in-house bioinformatics staff.

Service providers—ranging from managed-analysis shops to bespoke pipeline developers—remain indispensable for organizations lacking internal specialists. The Clinical and Laboratory Standards Institute’s structured worksheets now guide validation, yet many hospital labs still outsource tertiary-interpretation tasks. As platforms integrate drag-and-drop interfaces and container orchestration, they further erode traditional silos and enlarge the total addressable segment of the next-generation sequencing informatics market.

By Deployment Mode: Cloud Commands, Hybrid Flourishes

Cloud installations accounted for 63.40% of the next-generation sequencing informatics market in 2025, fueled by the need to spin up tens of thousands of CPU-hours without capital expenditure. Providers such as Google Cloud offer turnkey genomics workbenches with petabyte-scale object stores and integrated AI model hubs that reduce the mean time-to-answer for multi-omics queries.

On-premise clusters persist where data cannot leave firewalls, but steady equipment depreciation and rising energy costs are prompting a migration to hybrid set-ups. The hybrid model combines in-house secure storage for raw reads with cloud-based secondary analysis, allowing compliance with emerging sovereignty statutes while maintaining elasticity. These configurations are expected to post a 15.1% CAGR to 2031, expanding the footprint of the next-generation sequencing informatics market size for deployment solutions worldwide.

By Application: Drug Discovery Leads, Precision Medicine Accelerates

Drug discovery represented 31.02% of 2025 revenue as pharmaceutical pipelines increasingly filter candidate lists through genome-wide association data, raising Phase II success odds by a factor of 2.6. Consortia such as the Alliance for Genomic Discovery amplify this trend with population datasets that feed target-validation algorithms.

Precision-medicine modules, bolstered by decision-support plug-ins inside electronic health-record systems, are tracking a 16.12% CAGR through 2031, the fastest within applications. Consumer genomics, forensic genetics and food-safety surveillance collectively broaden the downstream customer base. Each incrementally widens the value pool of the next-generation sequencing informatics industry, sustaining diversified revenue streams beyond core pharmaceutical demand.

By End User: Academia Dominates, Outsourcing Ramps Up

Academic and research institutes controlled 38.20% of next-generation sequencing informatics market share in 2025 as grant-funded centers continued to pioneer algorithmic innovation and open-data repositories. These institutions often act as bellwethers, validating novel workflows before clinical hand-off.

Contract research organizations and specialized diagnostics laboratories are the fastest-growing cluster, expanding at a 15.44% CAGR. Azenta Life Sciences projects genomic-services revenue of up to USD 570 million by FY2024 on the back of outsourcing momentum. Hospitals are not far behind; platforms like MEDITECH Expanse enable bedside ordering and pharmacogenomic decision support, embedding informatics directly into care pathways and reinforcing the end-user diversification of the next-generation sequencing informatics market.

Geography Analysis

North America retained 41.70% of 2025 turnover, underpinned by deep research budgets, mature payer frameworks and an FDA stance that encourages adaptive AI in clinical genomics. Technology alliances are flourishing: NVIDIA, IQVIA and Mayo Clinic jointly train foundation models that crunch petabytes of multimodal patient data to accelerate trial matching. Tempus, meanwhile, became the first laboratory to feed structured somatic-variant results directly into Epic’s Genomics module across more than 3,000 institutions, cementing clinical workflows that lean heavily on domestic analytics vendors.

Asia Pacific is projected to compound at 14.21% a year to 2031, propelled by Singapore’s 10-year precision-medicine roadmap, Australia’s PrOSPeCT cancer program and South Korea’s K-MASTER initiative, each sequencing tens of thousands of genomes. India’s contract-research sector, growing at 10.75%, complements device uptake; Illumina’s MiSeq i100 aims squarely at labs lacking cold-chain shipping, enabling localized workflows in tier-2 cities. These moves collectively enlarge the region’s slice of the next-generation sequencing informatics market size and lay a foundation for cloud-native collaborations that respect sovereign data laws.

Europe retains a solid foothold on the back of Horizon funding and a new European Commission regulation that obliges public-health labs to adopt whole-genome sequencing for pathogen surveillance starting 2025. Partnerships like Illumina-Sequentia Biotech showcase translational uptake in food safety. Middle East & Africa and South America remain nascent but promising; initiatives such as the Quad Cancer Moonshot inject genomic infrastructure and establish early footholds for vendors courting frontier-market growth across the next-generation sequencing informatics market.

Regulatory Landscape

Regulation for next-generation sequencing (NGS) informatics continues to tighten around software as a medical device (SaMD) and clinical decision support, which raises the bar for traceable pipeline validation, version control, and documented performance in intended-use settings. In the United States, the FDA has been issuing software-focused guidance that affects how NGS-derived outputs (including variant call formats and interpretation logic) are treated when used to support treatment decisions. This builds on the agency focus on AI/ML-enabled medical devices and lifecycle control.

In Europe, NGS bioinformatics used in in vitro diagnostics must align with the In Vitro Diagnostic Regulation (IVDR). Recent Medical Device Coordination Group (MDCG) guidance (MDCG 2025-6) reinforces expectations for documentation and risk management, including for AI-enabled components. Industry-facing positions from the notified body community (Team-NB) continue to highlight classification and qualification questions for software within IVDR systems, while ISO publications on genomic metadata and data exchange (including 2024-2025 updates) support cross-system interoperability requirements. These requirements increasingly influence procurement and implementation in hospital and national genomics programs.

Competitive Landscape

The competitive dynamic is moderately concentrated: the top five suppliers—Illumina, Thermo Fisher Scientific, QIAGEN, Roche and DNAnexus—collectively account for an estimated 63% of global revenue, a level that translates into strong but not monopolistic pricing power. Illumina widened its portfolio by acquiring Fluent BioSciences in July 2024, adding scalable single-cell analysis that complements its sequencing and DRAGEN stacks. Roche’s Sequencing by Expansion technology promises seven 30× genomes per hour and enters pilot sites ahead of a 2026 commercial roll-out.

AI partnerships represent the newest battleground. NVIDIA is embedding GPU-accelerated pipelines inside Illumina’s multi-omics software while simultaneously collaborating with IQVIA to shorten trial start-up times. DNAnexus deepened integration with Veeva Vault RIM, allowing customers to route genomic evidence directly into regulatory submissions, and earned Frost & Sullivan accolades for its unified clinical and omics-data fabric. Analysts expect merger interest to rise further in 2025; KPMG finds that 76% of life-science executives anticipate stepping up dealmaking to plug technology gaps, a trend likely to recalibrate share positions within the next-generation sequencing informatics market.

White-space opportunities revolve around privacy-preserving analytics, particularly federated-learning frameworks that keep data resident while sharing model weights, an approach that could satisfy sovereignty statutes and open doors in tightly regulated jurisdictions. Providers moving first into this niche may carve defensible differentiation as compliance burdens mount.

Next-Generation Sequencing Informatics Industry Leaders

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

F. Hoffmann-La Roche Ltd.

Agilent Technologies Inc.

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

A key opportunity sits at the intersection of regulatory-grade reproducibility and scalable compute. Laboratories and sponsors are operationalizing containerized workflows (for example, Nextflow) and audit-ready data processing so that secondary and tertiary analysis can be re-run consistently across sites, versions, and time. This direction tracks the market shift toward cloud and hybrid deployment (63.40% cloud share in 2025) and with rising constraints on cross-border genomic transfers, which is pushing demand for region-segregated environments and federated or privacy-preserving analytics models that keep raw data in-country while enabling shared insights.

Enterprise adoption of managed genomics services also points to near-term whitespace for platform vendors and service providers that reduce total cost of ownership while improving monitoring, governance, and security. The uptake of managed workflow and storage services (such as AWS HealthOmics and AWS Batch) is one example of how organizations are offloading operational overhead for population-scale processing, alongside public-sector investments in secure research environments that centralize sensitive data access rather than moving datasets between institutions. As clinical programs integrate genomic insights into EHR workflows (for example, Epic Genomics connectivity initiatives referenced in the report context), informatics vendors that package validated pipelines with interoperability, longitudinal analytics (including MRD research features), and compliance tooling should find clearer footing in hospital labs, CROs, and national genome programs expanding in Asia Pacific and Europe.

Recent Industry Developments

- June 2026: Illumina released Illumina Connected Insights 5.4 with added longitudinal analysis tools for minimal residual disease (MRD) research and expanded support for DRAGEN-based pipelines. The update strengthens tertiary analysis capabilities for oncology research teams that need consistent tracking across timepoints and assays, reinforcing the pull toward integrated informatics suites.

- July 2025: Thermo Fisher Scientific introduced the Oncomine Comprehensive Assay Plus on the Ion Torrent Genexus System to support precision medicine workflows. Broadening end-to-end assay availability increases downstream demand for compatible secondary and tertiary informatics, including streamlined interpretation and reporting aligned to clinical lab operations.

- July 2024: Illumina acquired Fluent BioSciences, expanding its single-cell capabilities that complement sequencing and DRAGEN analytics stacks. The deal deepens Illumina's multiomics footprint and supports tighter integration between data generation and informatics workflows used in translational research and precision medicine.

Research Methodology Framework and Report Scope

Market Definition and Coverage

For this study, we define the next-generation sequencing (NGS) informatics market as the revenue earned from software, platforms, and services used to store, manage, process, analyze, and interpret NGS data across research and clinical workflows.

Scope exclusions: We exclude wet-lab sequencing instruments, reagents, sample prep consumables, and routine lab services that do not primarily deliver informatics value.

Segmentation Overview

- By Offering

- NGS Informatics Software

- Primary Data Analysis Tools

- Secondary Analysis (Alignment, Assembly, Variant Calling)

- Tertiary Analysis & Interpretation

- NGS Informatics Services

- Managed & Hosted Services

- Custom Bioinformatics & Pipeline Development

- Training & Support Services

- NGS Informatics Platforms

- NGS Informatics Software

- By Deployment Mode

- Cloud-based

- On-premise

- Hybrid

- By Application

- Drug Discovery

- Genetic Screening

- Precision Medicine

- Other Applications

- By End User

- Hospitals and Clinics

- Academics and Research Institutes

- Pharmaceuticals Companies

- Other End Users

- Geography

- North America

- United States

- Canada

- Mexico

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Rest of Europe

- Asia-Pacific

- China

- Japan

- India

- Australia

- South Korea

- Rest of Asia-Pacific

- Middle East & Africa

- GCC

- South Africa

- Rest of Middle East & Africa

- South America

- Brazil

- Argentina

- Rest of South America

- North America

Data Sources, Market Sizing, and Validation

Desk Research

Desk research starts by building a clean picture of sequencing activity and downstream data workloads that drive informatics demand. Public sources such as the National Institutes of Health (NIH), National Center for Biotechnology Information (NCBI), European Medicines Agency (EMA), US FDA databases and guidance pages, and OECD health and R&D indicators are used to set context for funding, clinical adoption signals, and genomics program intensity.

We also review non-paywalled evidence from peer-reviewed genomics and bioinformatics journals, plus public university and hospital program updates and association websites that track genomics initiatives. Company annual reports, investor presentations, and reputable press are used to map offering mixes and typical customer buying behavior. Where helpful, paid subscriptions are used for company financials and intelligence, news and financials, and patent databases to cross-check product positioning and commercialization timing. These examples are not exhaustive, and many other sources are consulted to collect data, validate assumptions, and clarify unclear points.

Primary Interviews and Surveys

Primary work is used to pressure-test the desk assumptions that can swing the model, especially what portion of sequencing activity is supported by paid informatics tools and services. We speak with a balanced mix of solution providers, hospital and lab stakeholders, pharma and research users, and workflow owners who understand deployment choices (cloud vs on-premise) and the practical spending tied to data analysis.

Because adoption patterns differ by regulation, data residency, and lab maturity, inputs are validated across APAC, EMEA, and the Americas, and then reconciled into one consistent global view before finalizing totals.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 33% | CXOs: 13% | APAC: 40% |

| Mid tier: 49% | Functional/Unit leaders: 28% | EMEA: 36% |

| Smaller Players: 18% | Managers: 59% | Americas: 24% |

Market-Sizing & Forecasting

Sizing is built using a top-down approach where sequencing activity and related data generation are translated into an addressable informatics spending pool, and then split by offering types and end users. The model is anchored on practical demand signals, such as the installed base of sequencers in active labs, the mix of research versus clinical sequencing, average analysis runs per year, typical data storage and compute intensity per run, and the share of workflows that use paid tools instead of fully in-house scripts.

After the structure is set, results are corroborated with selective bottom-up approximations, including sampled pricing checks for software subscriptions and services, plus a reasonableness roll-up using supplier revenue disclosures and channel feedback. When a provider does not disclose clean informatics revenue, we bridge the gap using product mix cues and customer spend ranges shared in interviews, and then keep the implied totals within realistic adoption limits.

For forecasting, we use scenario analysis tied to a small set of drivers that respondents can validate, including sequencing cost trends, growth in precision medicine testing, cloud deployment uptake, and the pace of data governance requirements in healthcare settings. A base case is used for the headline forecast, and upside and downside cases are used internally to make sure the CAGR is not being driven by one overly aggressive input.

Data Validation & Update Cycle

Validation is handled through several checks that look for inconsistencies before numbers are finalized. We compare model outputs against independent signals such as sequencing volume trends, funding and trial activity direction, and observed shifts in cloud adoption for regulated data. If the implied spending per run or per lab looks out of range, assumptions are revisited and select respondents are re-contacted to confirm what changed.

Before sign-off, the file is reviewed in multiple steps, including peer review of key inputs, currency conversion timing, and year alignment. Reports are refreshed annually, and interim updates are made when material events occur, such as major platform launches, policy shifts, or meaningful pricing changes. Right before delivery, a final pass is done so clients receive the latest updated view.

Mordor Intelligence's Next Generation Sequencing Informatics Market Sizing Compared With Other Published Estimates

Published market sizes for NGS informatics can look far apart even when they use similar labels, because the counted revenue streams are not always the same and the timing of updates also differs. Differences usually come from what is treated as informatics, how cloud compute and workflow services are priced in the model, and whether clinical and research use cases are sized with the same demand indicators.

Some estimates expand the scope to include broader bioinformatics activity that is not directly tied to NGS workflows, and they also assume faster price expansion for platform bundles. For Mordor Intelligence, only NGS-linked informatics offerings are counted under software, platforms, and services, and pricing is tied back to adoption signals like deployment mode, use case mix (drug discovery, genetic screening, precision medicine), and end-user purchasing behavior that we validate through interviews.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 2.64 B (2025) | |

| Global Consultancy A | USD 5.73 B (2025) | Uses a broader interpretation of informatics that can pull in adjacent bioinformatics and analytics spend beyond NGS workflows, and this can inflate the current-year total. The forecast also appears to assume a faster ramp in bundled platform pricing without clearly tying it to validated adoption and deployment constraints. |

| Industry Research Desk B | USD 3.80 B (2025) | Shows a higher 2025 value that likely reflects different inclusion of services and a less explicit split between paid tools and internal pipelines at labs. Year matching and currency timing can also shift the displayed number when the base year and conversion date are not aligned. |

Taken together, the spread is mainly explained by how tightly informatics is linked to NGS workflows, plus the pricing and adoption logic used to move from activity levels to revenue. By keeping the inputs traceable to sequencing usage, deployment choices, and buyer behavior, the final estimate stays repeatable and easier to reconcile when new information comes in.

Key Questions Answered in the Report

What is the projected value of the next-generation sequencing informatics market by 2031?

The sector is forecast to reach USD 5.78 billion by 2031, expanding at a 13.95% CAGR.

Which segment currently holds the largest next-generation sequencing informatics market share?

Software accounted for 57.45% of revenue in 2025, making it the dominant offering category.

Why are cloud deployments growing faster than on-premise solutions?

Cloud models manage petabyte-scale datasets without capital outlay and comply with evolving AI/ML regulatory frameworks, driving a 15.1% CAGR through 2031.

How are falling sequencing costs influencing demand for informatics tools?

USD 100-genome economics shift the bottleneck from data generation to analysis, boosting subscriptions for scalable software and platforms.

Which region is expected to register the fastest growth through 2031?

Asia Pacific is projected to climb at a 14.21% CAGR, lifted by large-scale national genome programs and expanding cloud infrastructure.

What are the main challenges facing the next-generation sequencing informatics industry?

Fragmented data-sovereignty rules and a shortage of clinically trained bioinformaticians pose significant hurdles to global scalability.

Page last updated on: