液体糖市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

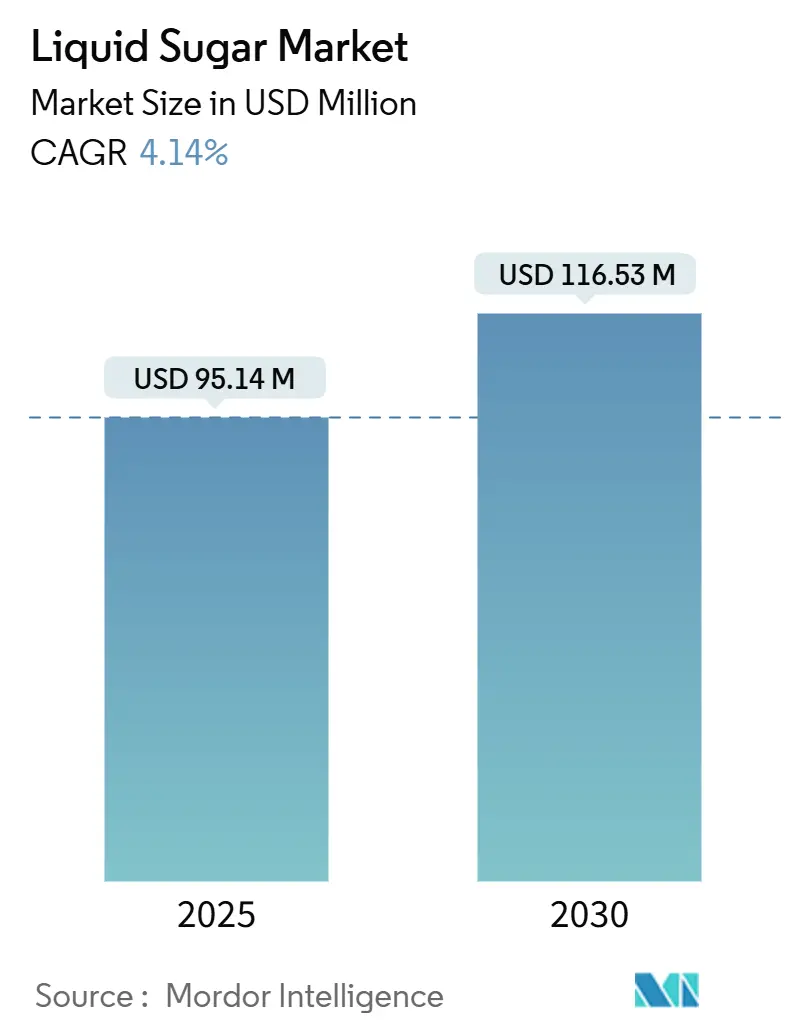

| 市场规模 (2025) | 95.14 百万美元 |

| 市场规模 (2030) | 116.53 百万美元 |

| 增长率 (2025 - 2030) | 4.14% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报液体糖市场分析

液体糖市场规模在2025年为9,514万美元,预计到2030年将达到1.1653亿美元,在预测期内反映出4.14%的稳定复合年增长率。这一增长源于饮料生产商向即饮格式的决定性转变,其中液体糖的快速溶解性缓解了冷加工瓶颈并减少了能源使用。以便利为导向的消费模式强化了这一转变,而对标签准确性的监管审查则青睐能提供一致糖度值的液体配方。经认证的有机变体随着加工商匹配消费者日益增长的健康关注而获得关注,尽管供应限制抑制了短期增长。与此同时,制药辅料需求为液体糖市场提供了第二个引擎,因为液体糖已被证明符合现行良好生产规范。原糖价格波动和以健康为导向的减糖政策仍是主要逆风。

主要报告要点

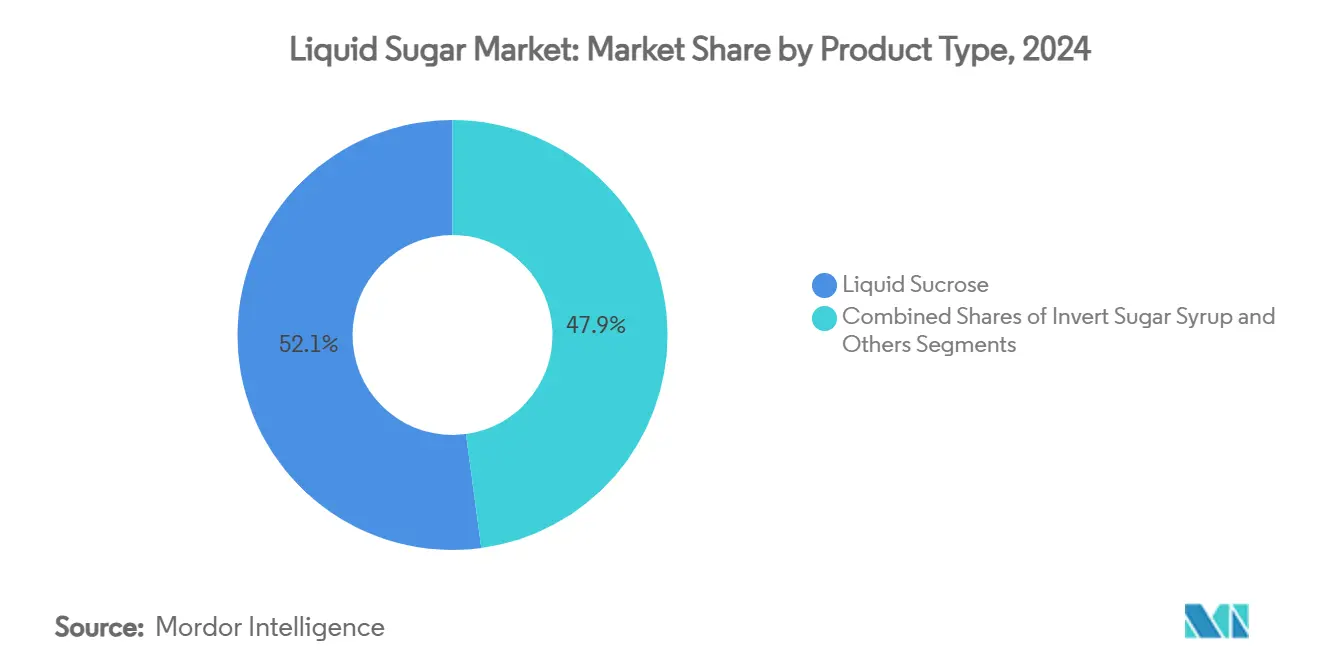

- 按产品类型,液体蔗糖在2024年以52.14%的收入份额领先,而转化糖糖浆预计到2030年将以5.35%的复合年增长率扩张。

- 按来源,常规等级占2024年收入的75.98%,而有机液体糖在2025年至2030年间有望实现7.96%的复合年增长率。

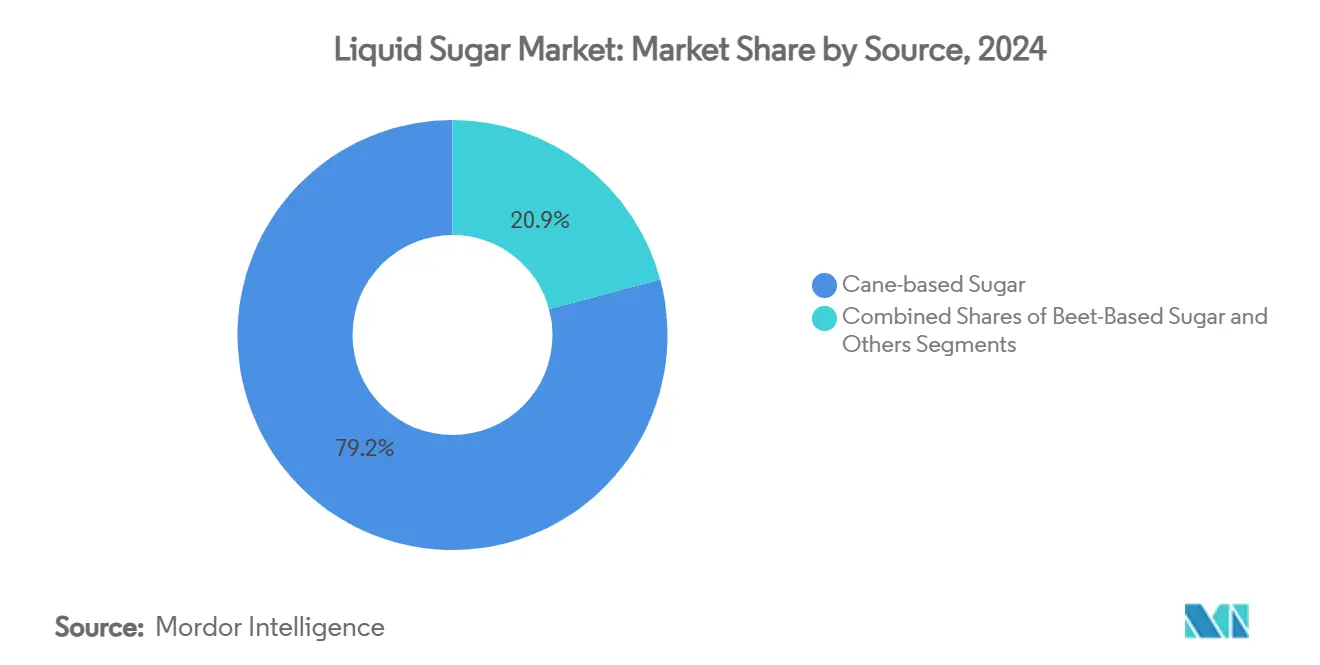

- 按原料,甘蔗衍生变体占2024年产量的79.15%;甜菜基液体糖预计在同一时期以5.69%的复合年增长率增长。

- 按应用,饮料在2024年占液体糖市场规模的45.87%,并以6.15%的复合年增长率推进至2030年。

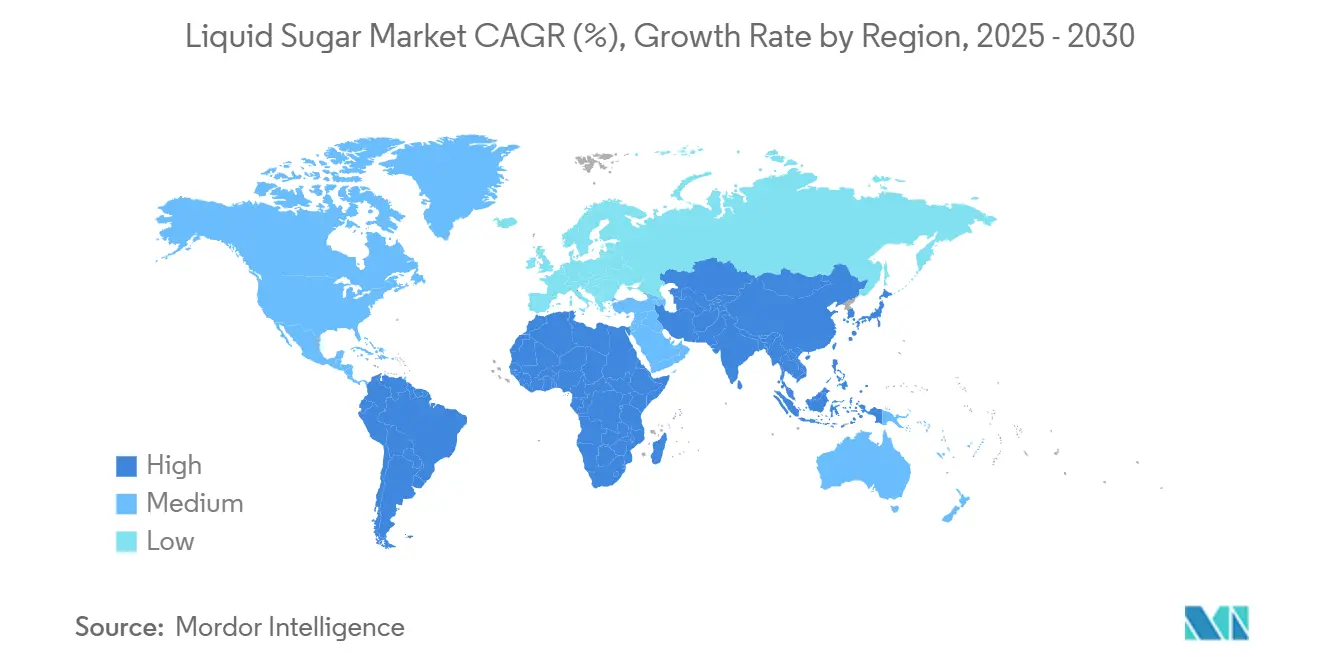

- 按地理位置,北美占2024年全球销售额的34.56%,而亚太地区在2025-2030年录得最快的区域复合年增长率5.87%。

全球液体糖市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 饮料行业需求上升 | +1.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 在烘焙和糖果应用中的采用增加 | +0.8% | 欧洲和北美核心,扩展到亚太地区 | 长期(≥4年) |

| 食品和饮料制造中的均匀混合能力 | +0.6% | 全球工业食品加工区域 | 短期(≤2年) |

| 制药行业需求上升 | +0.4% | 北美和欧洲监管合规市场 | 长期(≥4年) |

| 即饮咖啡和冷萃市场繁荣提高液体糖使用量 | +0.7% | 北美和亚太地区城市中心 | 中期(2-4年) |

| 与颗粒糖相比易于处理和储存 | +0.3% | 全球工业食品加工设施 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

饮料行业需求上升

饮料行业向便利导向产品的结构性转变为传统结晶替代品无法匹敌的液体糖应用创造了持续需求。根据美国疾病控制和预防中心[1]美国疾病控制和预防中心,"美国含糖饮料消费",www.cdc.gov2024年的数据,美国东北部68%的人每天至少消费一次含糖饮料。这一转变反映了行业对液体糖消除了溶解相关生产延迟同时确保冷加工饮料中均匀甜味分布的更深层次认识。液体糖在大批量饮料生产中的采用通过简化处理、降低劳动成本和改善工艺控制提高了制造效率,提供了推动市场增长的经济效益。FDA对精确添加糖声明的标签要求使液体糖由于其一致的成分和标准化浓度水平而比质量和溶解率可能变化的结晶替代品更具优势。

在烘焙和糖果应用中的采用增加

烘焙和糖果制造商越来越认识到液体糖在实现结晶糖无法可靠提供的一致保湿和质地特性方面的技术优势。亚太地区巧克力市场的扩张,特别是在中国和印度,推动了对液体糖应用的需求,其中精确的甜味控制使制造商能够使产品适应当地口味偏好。工业烘焙操作受益于液体糖与自动混合系统无缝集成的能力,减少了生产变异性和废料率。亚洲生产力组织等组织制定的质量控制标准强调了加工食品中一致配料性能的重要性,使液体糖成为寻求ISO和HACCP合规性的制造商的有吸引力选择。糖果行业的采用随着制造商发现液体糖在温度敏感应用中的优异性能而加速,在这些应用中结晶糖的溶解特性会造成加工复杂性。欧洲和北美市场引领这一趋势,亚太地区制造商快速采用类似方法以满足出口质量要求。

食品和饮料制造中的均匀混合能力

制造效率考虑推动液体糖的采用,因为食品加工商寻求消除困扰工业规模生产中结晶糖应用的溶解瓶颈。联合糖业公司的液体蔗糖规格展示了液体配方可实现的技术精度,包括99.85%的蔗糖含量和67.5%的糖度一致性,确保在各种应用中的可预测性能。冷加工应用特别受益于液体糖的即时整合能力,消除了与结晶糖溶解相关的能源成本和时间延迟。食品安全协议越来越青睐通过封闭处理系统减少污染风险的液体糖系统,相比开放式结晶糖转移方法。制药行业的严格制造要求为液体糖在药物配方应用中的一致性能特性创造了额外需求。工业食品加工商报告,从结晶糖系统转换到液体糖系统时混合时间减少,直接转化为增加的生产能力和降低的能源消耗。

制药行业需求上升

制药制造商越来越多地为辅料应用指定液体糖,其中FDA合规要求需要结晶替代品无法可靠提供的一致性能特性。FDA关于制药辅料的指导强调了在药物配方中使用的成分进行安全评估和一致质量的关键重要性,为具有记录纯度特征的液体糖系统创造了监管优势。液体糖的优异溶解特性消除了可能影响结晶糖应用中药物生物利用度的粒度变异性问题。制药级液体糖生产需要遵守现行良好生产规范(cGMP),这些规范青睐液体加工系统而非易受污染风险的结晶处理操作。婴儿配方奶粉行业代表一个特别要求严格的应用,其中FDA法规要求精确的营养控制和安全标准,液体糖配方能比结晶替代品更一致地满足这些要求。制药应用的监管合规成本通常通过降低的验证要求和简化的质量控制程序证明液体糖的溢价定价是合理的。

约束影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与过量糖消费相关的健康担忧和糖尿病发病率上升 | -0.9% | 全球,在发达市场影响最高 | 长期(≥4年) |

| 消费者对天然和人工甜味剂替代品偏好增长 | -0.6% | 北美和欧洲领先,扩散到亚太地区 | 中期(2-4年) |

| 政府对食品和饮料中糖含量的严格监管 | -0.4% | 具有成熟监管框架的发达市场 | 长期(≥4年) |

| 原糖大宗商品价格波动 | -0.3% | 全球供应链依赖地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

与过量糖消费相关的健康担忧和糖尿病发病率上升

针对糖消费的公共健康倡议在发达经济体中创造了监管和消费者压力,限制了液体糖市场的扩张。FDA建立50克的每日添加糖参考值反映了越来越多将过量糖摄入与糖尿病和肥胖联系起来的科学证据,创造了阻碍高糖产品配方的标签要求。医疗保健成本压力推动政府政策越来越多地通过税收和标签授权针对糖消费,液体糖应用由于其工业规模使用而面临特别审查。根据美国食品药品监督管理局[2]美国食品药品监督管理局,"美国人膳食指南2025-2030--政策文件",www.fda.gov,《美国人膳食指南》建议将添加糖限制在每日卡路里的10%以下,为直接影响液体糖需求的食品制造商创造配方限制。将糖消费与慢性病结果联系起来的消费者意识活动创造了市场逆风,迫使制造商用减少糖含量的产品重新配方。

消费者对天然和人工甜味剂替代品偏好增长

消费者健康意识推动对糖替代品的持续需求,这些替代品提供甜味功能而无传统糖产品相关的热量和健康影响。益生元饮料趋势展示了制造商如何通过开发通过替代成分消除添加糖同时保持甜味的产品来回应消费者偏好。甜菊糖和其他天然甜味剂替代品随着加工技术改善其味道特征并减少以前限制采用的异味而获得市场接受。人工甜味剂技术继续进步,新化合物提供改进的稳定性和功能性,直接与液体糖应用竞争。有机食品运动为消费者创造了对避免加工糖成分的"清洁标签"产品的期望,尽管成本更高但仍青睐天然替代品。食品制造商越来越多地重新配制产品以满足消费者对减少糖含量的需求,经常用替代甜味系统替代液体糖。新甜味剂替代品的监管审批过程随着卫生当局认识到减糖策略的公共健康效益而加速。

细分分析

按产品类型:尽管蔗糖占主导地位,转化糖糖浆仍有增长

液体蔗糖在2024年以52.14%的份额保持强势市场领导地位,反映了其在传统食品加工应用中的既定地位,制造商在这些应用中优先考虑经过验证的性能而非专门功能。然而,转化糖糖浆以到2030年5.35%的复合年增长率成为增长最快的细分市场,这是由其在需要增强保湿和防结晶性能的应用中的优异表现推动的。制药行业对转化糖糖浆在药物配方中的采用增加创造了高价需求,这证明了与标准液体蔗糖相比额外加工成本的合理性。烘焙应用特别青睐转化糖糖浆通过改善水分结合来延长产品保质期的能力,为服务零售分销渠道的制造商创造竞争优势。

其他液体糖变体通过糖果和制药制造中的专门应用占据剩余市场份额,其中独特的功能特性证明溢价定价的合理性。饮料行业的持续扩张推动了对液体蔗糖的持续需求,而专业食品加工商越来越多地为需要增强稳定性的应用指定转化糖糖浆。制造效率考虑青睐大批量应用的液体蔗糖,而转化糖糖浆在功能效益超过成本考虑的高端产品配方中获得关注。食品加工中的质量控制标准越来越认识到转化糖糖浆的一致性能特性,推动了寻求最小化生产变异性的制造商的采用。

备注: 购买报告时可获得所有单个细分市场的细分份额

按来源:有机细分加速,而常规主导市场

有机液体糖细分市场以到2030年7.96%的复合年增长率展现出异常的增长动力,尽管常规产品在2024年保持75.98%的市场份额。这种增长轨迹反映了更广泛的有机食品加工扩张,其中制造商需要经认证的有机甜味成分以维持产品认证并满足消费者期望。婴儿配方奶粉行业对有机配方的日益关注推动了对满足严格FDA安全和质量要求的有机液体糖的专门需求。

常规液体糖通过既定供应链和在工业饮料生产等价格敏感应用中证明是决定性的成本优势保持市场主导地位。

然而,有机细分市场的快速增长为愿意投资有机认证和供应链开发的加工商创造了机会。食品制造商越来越多地为有机认证证明更高成分成本合理性的高端产品线指定有机液体糖。亚太地区不断扩大的有机食品市场为能够应对复杂国际认证要求的有机液体糖供应商创造了额外的增长机会。有机原材料的供应链限制造成周期性短缺,限制了有机液体糖的可用性,支持合格供应商的溢价定价。

按原料:甘蔗糖主导地位面临甜菜糖竞争

战略供应链多元化推动甜菜基液体糖以到2030年5.69%的复合年增长率增长,尽管甘蔗基产品在2024年保持79.15%的市场份额。美国农业部[3]美国农业部,"中国:2025年糖业年报",www.usda.gov预测糖产量下降创造了供应安全担忧,这有利于具有多元化原材料来源的加工商,使甜菜基替代品对风险管理越来越有吸引力。气候变化对甘蔗生产区域的影响为制造商开发甜菜基供应链作为应对天气相关中断的保险创造了额外激励。欧洲食品加工商特别青睐甜菜基液体糖,因为相比进口甘蔗基替代品具有区域供应链优势和降低的运输成本。

甘蔗基液体糖通过既定的加工基础设施和消费者对许多应用中传统糖源的偏好保持市场领导地位。然而,甘蔗和甜菜基液体糖之间的技术性能差异在大多数应用中被证明是最小的,为基于经济和供应链考虑的替代创造了机会。制药行业的严格质量要求为满足特定纯度标准的甘蔗和甜菜基液体糖变体创造了专门需求。其他糖源,包括玉米基替代品,占据利基市场细分市场,其中专门功能或成本优势证明其使用的合理性,尽管可用性有限。

备注: 购买报告时可获得所有单个细分市场的细分份额

按应用:饮料引领市场增长和份额

饮料行业作为市场领导者和增长驱动者的双重角色创造了独特的动力,其中2024年45.87%的市场份额与到2030年6.15%的复合年增长率相结合,强化了该细分市场的战略重要性。即饮咖啡和冷萃应用通过在冷加工环境中有效运行的液体甜味系统的专门要求推动这一增长。益生元饮料趋势展示了制造商如何利用液体糖的一致性能来实现复杂的风味特征,同时保持生产效率。烘焙应用受益于液体糖延长产品保质期的保湿特性,而糖果制造商重视其在温度敏感配方中防止结晶的能力。

婴儿食品应用代表一个高增长利基市场,其中FDA安全要求为替代甜味系统创造了壁垒,有利于液体糖记录的安全特征和一致质量特性。制药应用通过满足严格纯度和安全标准的辅料级液体糖的专门要求获得溢价定价。其他应用,包括乳制品和加工食品制造,为提供相对结晶替代品操作优势的液体糖系统提供稳定需求。饮料行业在功能性和健康导向产品方面的持续创新为能够与复杂成分系统集成同时保持监管合规性的液体糖应用创造了持续需求。

地理分析

北美在2024年占据34.56%的市场份额,这得益于既定的饮料制造基础设施和有利于食品加工中液体糖应用的监管框架。该地区成熟的食品加工行业为提供相对结晶替代品操作效率优势的液体糖系统创造了持续需求。要求精确添加糖标签的FDA法规为液体糖应用创造了竞争优势,其中一致的成分能够实现准确的营养声明。可口可乐等主要饮料制造商通过利用液体甜味系统增强功能的产品发布展示了液体糖应用的持续创新。即饮咖啡细分市场的扩张为在冷加工环境中有效运行的液体糖应用创造了专门需求。然而,健康意识趋势和针对糖消费的监管压力创造了可能限制发达北美市场长期增长的逆风。

亚太地区以到2030年5.87%的复合年增长率成为增长最快的地区,反映了食品加工能力的快速工业化和推动包装食品消费的可支配收入增加。中国食品加工行业的扩张为饮料和糖果制造中的液体糖应用创造了大量需求,得到消费者对包装食品产品日益增长的接受度支持。印度发展中的食品加工基础设施为能够应对复杂监管要求并建立可靠供应链的液体糖供应商创造了机会。日本对食品加工质量控制标准的重视为满足严格安全和一致性要求的液体糖应用创造了高价需求亚洲生产力组织。该地区不断扩大的巧克力和糖果市场推动了对液体糖应用的专门需求,使制造商能够使产品适应当地口味偏好。供应链开发挑战和监管复杂性为寻求进入亚太市场的国际液体糖供应商创造了壁垒,有利于具有既定分销网络的区域加工商。

欧洲通过既定的食品加工行业和支持传统制造部门液体糖应用的监管框架保持稳定的市场存在。该地区对有机食品加工的重视为满足严格欧盟有机标准的认证有机液体糖创造了高价需求。与脱欧相关的供应链中断为欧洲液体糖加工商从面临贸易壁垒的英国竞争对手手中夺取市场份额创造了机会。德国先进的食品加工技术为与自动化制造系统集成的液体糖应用创造了需求。该地区成熟的饮料行业为液体糖应用提供了稳定需求,而新兴的健康意识趋势为欧洲市场中基于糖的成分创造了挑战。

竞争格局

液体糖市场保持适度集中度,既定的糖加工商主导行业。这些加工商利用现有的精炼基础设施获取液体糖溢价,同时通过集成供应链保持成本优势。主要市场参与者包括嘉吉公司、阿彻丹尼尔斯米德兰公司、泰莱公司、南德意志糖业集团和ASR集团。公司现在将竞争策略重点放在技术能力和监管合规性上,而非成本领导,因为客户优先考虑质量一致性和供应链可靠性。制药级液体糖细分市场提供增长机会,其中严格的FDA合规要求为较小竞争对手创造进入壁垒,同时为合格供应商实现溢价定价。

有机液体糖细分市场为投资认证和供应链开发的加工商提供增长潜力,尽管操作复杂性增加。新市场进入者瞄准专门应用,特别是婴儿配方奶粉和制药辅料,其中监管要求有利于具有经证明安全记录的既定公司。市场动态正在转向增值产品和专门应用,为具有强大研发能力的公司创造机会。公司越来越专注于开发可持续和可追溯的供应链,以满足消费者对透明度和环境责任日益增长的需求。在满足严格监管要求的同时保持一致质量的能力已成为市场中的关键差异化因素。

公司正在投资自动化处理系统和质量控制技术以降低污染风险并提高生产效率。成功的制造商实施符合制药制造标准的封闭加工系统。先进技术的整合对在市场中保持竞争优势变得至关重要。市场领导者正在开发创新解决方案以满足特定客户要求并增强运营效率。对技术进步和质量控制措施的关注继续塑造液体糖市场的竞争格局。

液体糖行业领导者

-

嘉吉公司

-

阿彻丹尼尔斯米德兰公司

-

泰莱公司

-

南德意志糖业集团

-

ASR集团

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:萨拉斯瓦蒂糖厂(SSM)开始生产转化液体糖。转化液体糖的新工厂由印度糖业和通用工程公司(ISGEC)建立。液体糖生产符合国家食品安全法规。

- 2024年12月:嘉吉同意支付8,100万美元收购Golden Growers Cooperative在ProGold LLC中50%的权益,该公司经营一家生产高果糖玉米糖浆的玉米湿法磨粉厂,展示了液体甜味剂市场的战略整合。

- 2024年6月:泰莱宣布以18亿美元收购CP Kelco,以创建领先的全球特种食品和饮料解决方案业务,扩大甜味和强化应用的能力。

- 2024年2月:Sucro有限公司宣布计划在大芝加哥地区建设甘蔗糖精炼厂。该设施与拉克万纳工厂规模相当,并包括特种糖生产能力。这些能力包括特种食品和糖果的大颗粒晶体、综合红糖生产线、特种液体糖生产和有机糖精炼。

全球液体糖市场报告范围

液体糖主要是颗粒糖按一定水糖比例溶解在水中。它主要应用于饮料和烘焙产品等。

液体糖市场按来源、应用和地理位置进行细分。按来源,市场细分为有机液体糖和常规液体糖。按应用,市场细分为烘焙、糖果、饮料、婴儿食品和其他应用。按地理位置,市场细分为北美、欧洲、亚太地区、南美洲以及中东和非洲。报告为所有上述细分市场提供以美元价值形式的市场规模。

| 液体蔗糖 |

| 转化糖糖浆 |

| 其他 |

| 有机 |

| 常规 |

| 甘蔗糖 |

| 甜菜糖 |

| 其他 |

| 饮料 |

| 烘焙 |

| 糖果 |

| 婴儿食品 |

| 制药 |

| 其他应用 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 中东和非洲其他地区 |

| 按产品类型 | 液体蔗糖 | |

| 转化糖糖浆 | ||

| 其他 | ||

| 按来源 | 有机 | |

| 常规 | ||

| 按原料 | 甘蔗糖 | |

| 甜菜糖 | ||

| 其他 | ||

| 按应用 | 饮料 | |

| 烘焙 | ||

| 糖果 | ||

| 婴儿食品 | ||

| 制药 | ||

| 其他应用 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

液体糖市场的当前规模和增长前景如何?

液体糖市场规模在2025年为9,514万美元,预计到2030年将达到1.1653亿美元,复合年增长率为4.14%。

哪个应用细分市场引领液体糖需求?

饮料以2024年45.87%的份额占主导地位,并以到2030年6.15%的复合年增长率保持最快增长,这得益于即饮咖啡、功能苏打水和调味水产品线的推动。

与常规等级相比,有机液体糖扩张速度如何?

有机液体糖在2025-2030年录得7.96%的复合年增长率,超过整体市场步伐的两倍多,因为品牌所有者追求清洁标签认证。

哪个地区显示液体糖的最高增长率?

亚太地区以到2030年5.87%的复合年增长率领先,由扩大的食品加工能力和中产阶级消费增长推动。

页面最后更新于: