物联网半导体市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

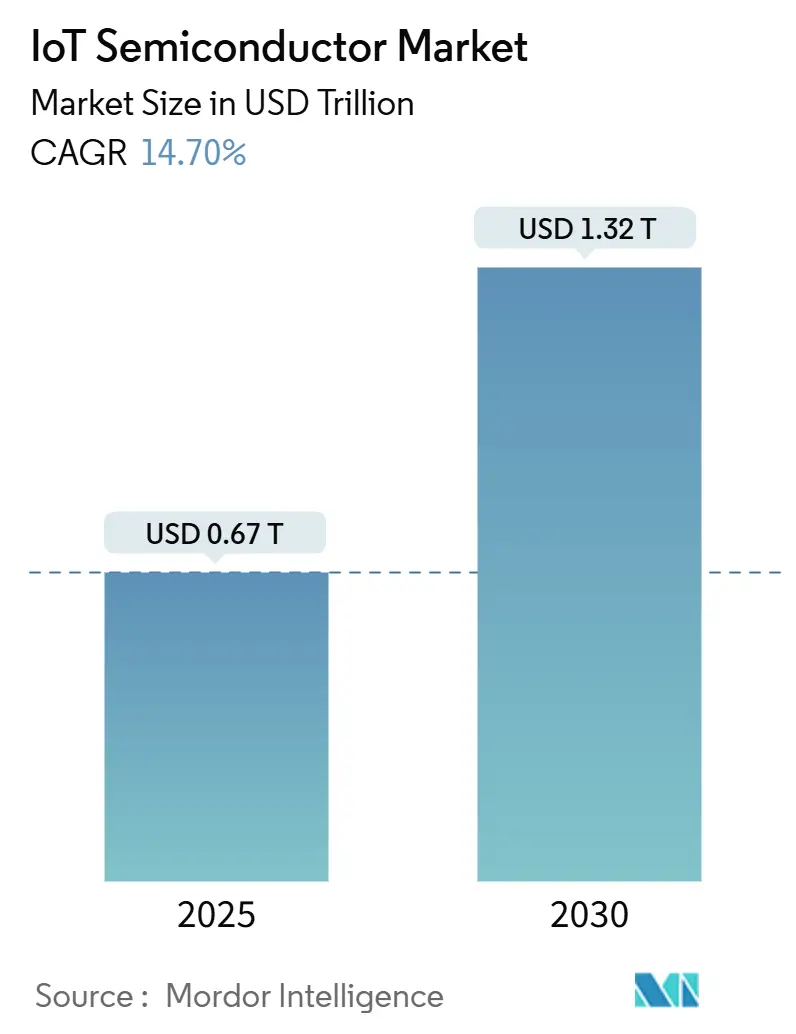

| 市场规模 (2025) | 0.67 万亿美元 |

| 市场规模 (2030) | 1.32 万亿美元 |

| 增长率 (2025 - 2030) | 14.70% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

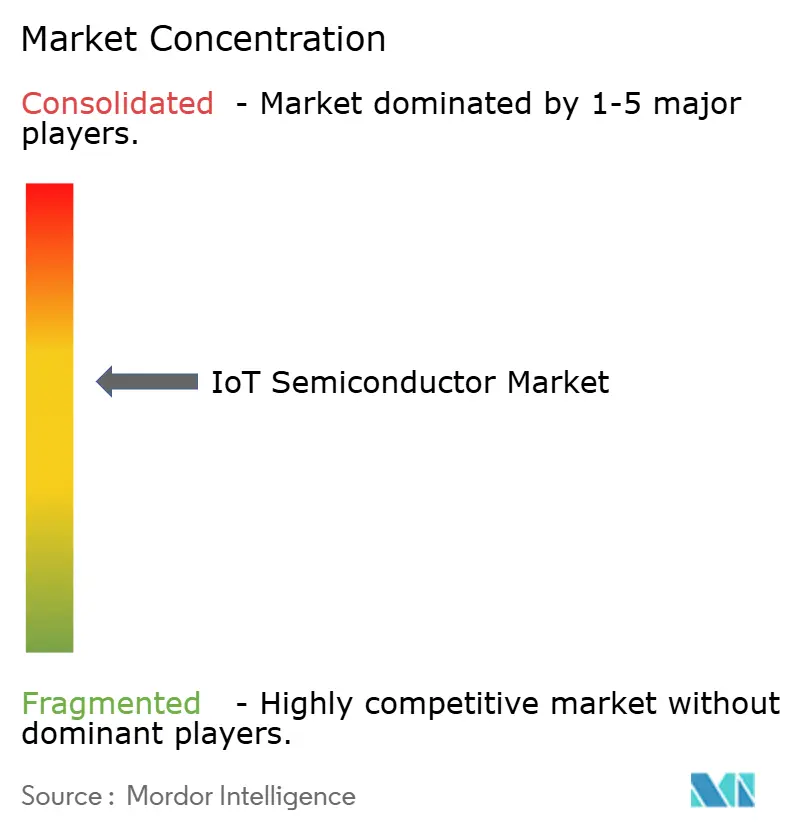

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence物联网半导体市场分析

物联网半导体市场规模预计在2025年为0.67万亿美元,预计到2030年将达到1.32万亿美元,在预测期间(2025-2030年)的复合年增长率为14.70%。全球物联网半导体市场规模的扩张得益于分布式边缘AI处理、工业自动化程序以及联网消费设备的稳步增长。制造商正在将工作负载从云端转移到边缘,迫使物联网芯片在保持功耗预算低于个位数毫瓦的同时增加神经加速功能。旨在实现半导体制造区域化的政府激励政策正在鼓励在北美和欧洲建设新的晶圆厂,而回岸政策正在改变全球物联网半导体市场的采购策略。供应链多元化与技术节点分化相一致:先进节点(<14纳米)支持资源密集型AI推理,而成熟节点(40-28纳米)保持大众市场传感器的成本竞争力。[1]U.S. Department of Commerce, "Semiconductor Industry," commerce.gov

关键报告要点

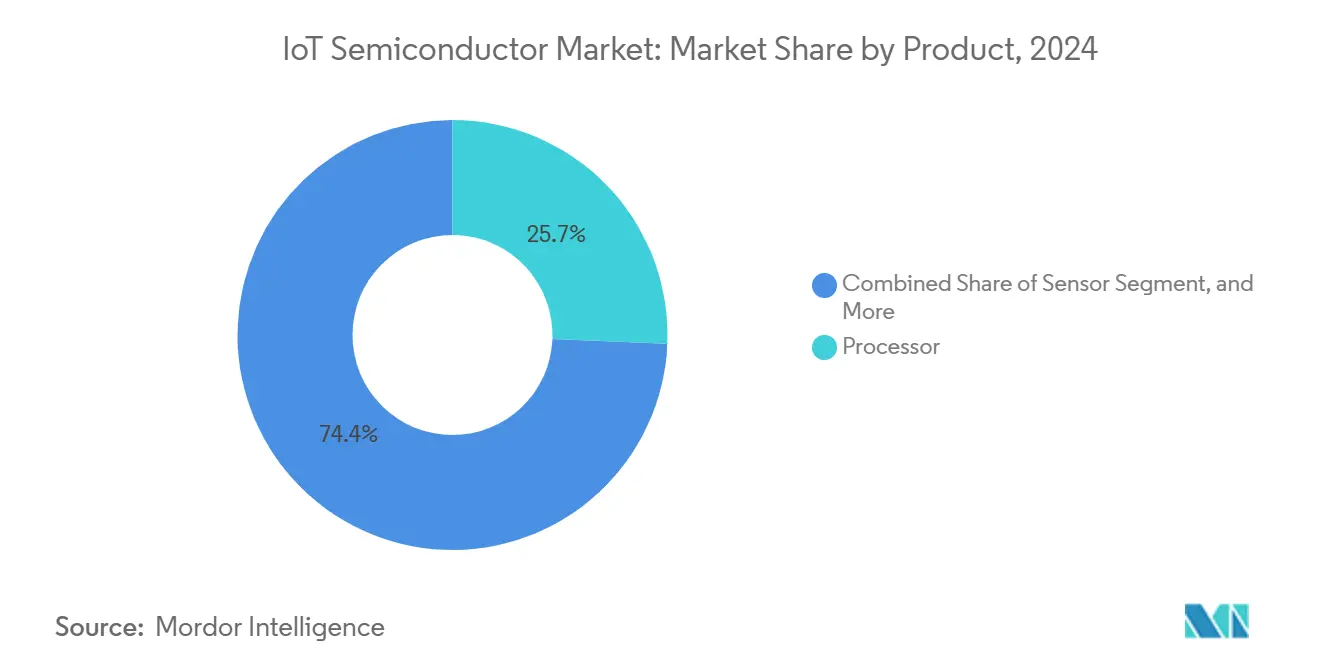

- 按产品类别,处理器在2024年占据物联网半导体市场25.65%的份额;安全IC预计到2030年将以17.90%的复合年增长率扩张。

- 按终端用户,工业和制造业在2024年占据物联网半导体市场22.71%的份额,而汽车行业预计到2030年将以16.74%的复合年增长率增长。

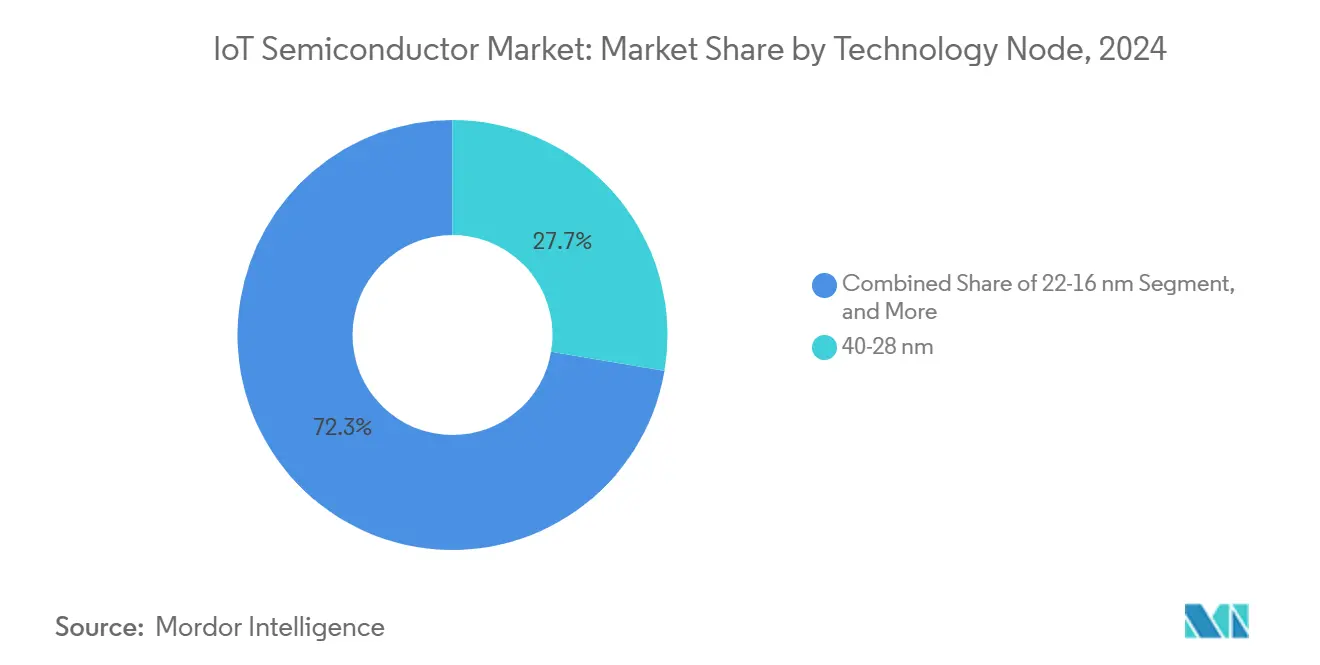

- 按技术节点,40-28纳米细分市场在2024年以27.66%的份额领先物联网半导体市场;≤14纳米预计将以19.01%的复合年增长率发展。

- 按连接技术,Wi-Fi在2024年占据物联网半导体市场38.60%的收入份额;5G RedCap是增长最快的,复合年增长率为19.22%。

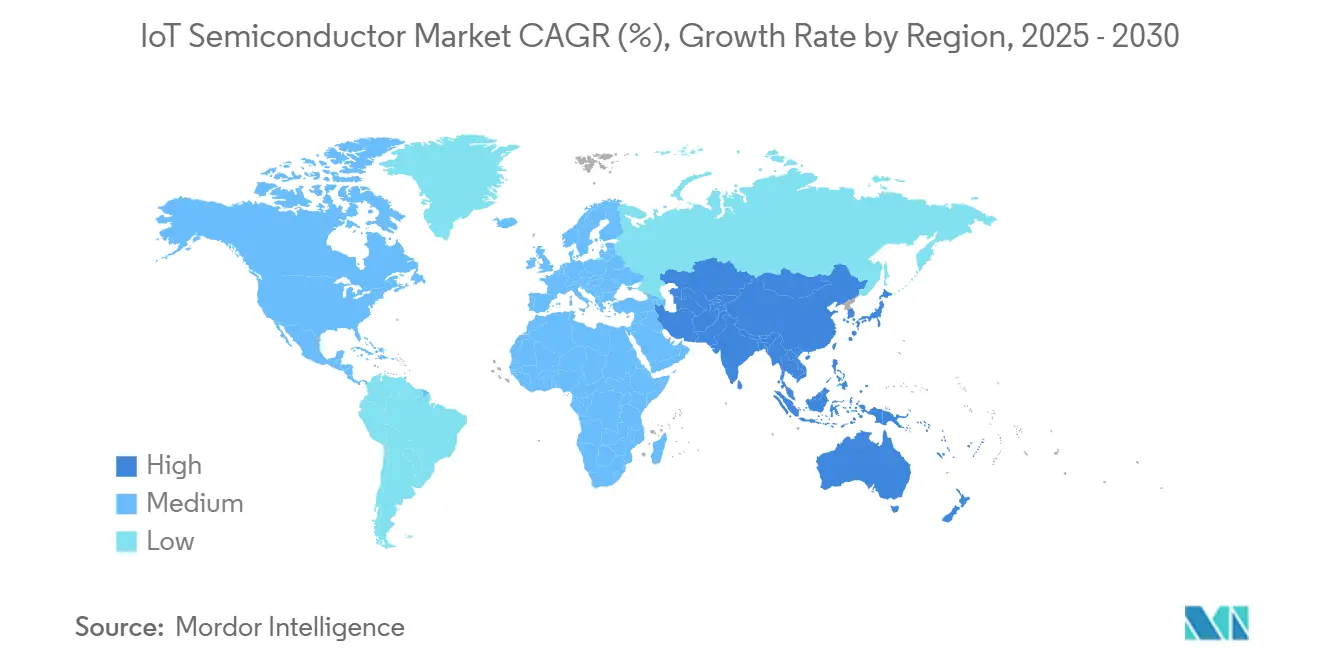

- 按地理区域,亚太地区在2024年占据物联网半导体市场规模的34.92%;中东和非洲地区预计将以18.71%的复合年增长率增长。

全球物联网半导体市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 联网消费设备和可穿戴设备的普及 | +3.20% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 工业4.0推动的低功耗MCU需求 | +2.80% | 亚太地区核心,扩散到欧洲和北美 | 长期(≥4年) |

| 汽车ADAS和V2X芯片需求 | +2.40% | 全球,欧洲和北美早期采用 | 中期(2-4年) |

| 物联网SoC内的边缘AI推理 | +2.10% | 全球,由北美和亚太地区主导 | 短期(≤2年) |

| Matter协议加速智能家居更新周期 | +1.80% | 北美和欧洲,扩展到亚太地区 | 短期(≤2年) |

| 用于远程资产跟踪的卫星和亚GHz连接 | +1.50% | 全球,重点关注农村和偏远地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

联网消费设备和可穿戴设备的普及

对环境计算体验的需求正在推动超低功耗芯片的销量,这些芯片能够保持传感器和无线电始终处于活跃状态。专注于健康的可穿戴设备现在集成了医疗级光电容积描记术、温度和心电图传感器,需要安全的数据路径以符合日益严格的隐私法规。高通报告2025年第一季度物联网收入为15亿美元,同比增长36%,突显了消费者的增长势头。随着5G调制解调器与设备端AI融合,设计师转向将应用处理器、NPU和连接功能融合在一个芯片上的异构SoC,推动全球物联网半导体市场的芯片面积效率。

工业4.0推动的低功耗MCU需求

部署数字孪生和预测性维护的工厂依赖于在本地摄取振动、热量和声学数据的微控制器,从而减少网络延迟。英特尔的智能工厂生产线通过实时光刻校准实现了接近理论产量,证明了恶劣环境中边缘分析的价值。坚固的MCU现在结合机器学习指令集与安全启动和OTA更新,为全球物联网半导体市场在整个十年内持续的工业订单奠定了基础。[2]NXP Semiconductors, "NXP Agrees to Acquire Edge AI Pioneer Kinara to Redefine the Intelligent Edge," nxp.com

汽车ADAS和V2X芯片需求

L2+自动驾驶的传感器融合工作负载需要能够处理多个4K视频流同时满足ASIL-D功能安全目标的芯片。高通汽车收入在2025年第二季度同比增长59%,达到9.59亿美元,反映了汽车制造商对集中式计算平台的采用。聚合5G、Wi-Fi 6E和侧链信道的专用V2X调制解调器正在进入量产,将全球物联网半导体市场扩展到信息娱乐领域之外。

物联网SoC内的边缘AI推理

设备端学习减少了云端往返并保护数据。恩智浦以3.07亿美元收购Kinara,带来了为预测性维护模型提供每毫瓦0.5 TOPS的节能NPU。扇出RDL等先进封装将高带宽存储器堆叠在计算块旁边,为全球物联网半导体市场内的可穿戴设备和工业传感器实现小尺寸。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 端到端安全和隐私漏洞 | -2.10% | 全球,欧洲和北美关注度更高 | 短期(≤2年) |

| 通信标准分散化 | -1.80% | 全球,特别影响互操作性倡议 | 中期(2-4年) |

| 传统节点(28/40纳米)晶圆厂产能紧张 | -1.50% | 全球,集中在亚太制造中心 | 短期(≤2年) |

| 对先进RF IP的出口管制限制 | -1.20% | 中国和受限地区,间接全球影响 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

端到端安全和隐私漏洞

白宫网络信任标记要求符合NIST IR 8425,提高了在资源有限设备中集成安全元件的门槛。成本敏感的OEM面临额外的芯片面积和固件验证费用。量子计算威胁的上升迫使芯片制造商支持基于格的密码学,延迟产品发布并抑制短期全球物联网半导体市场增长。[3]OpenSystems Media, "U.S. Cyber Trust Mark: Security Guidance for IoT Product Designers," embeddedcomputing.com

传统节点(28/40纳米)晶圆厂产能紧张

晶圆厂优先考虑高利润的5纳米和3纳米生产线,限制了超低成本传感器必需的成熟节点晶圆。供应紧张提升了芯片成本曲线,并引发了比路线图预期更早的向更小几何尺寸的设计迁移,给全球物联网半导体市场的利润率带来压力。

细分市场分析

按产品:处理器领先,安全IC加速

处理器在2024年产生了最大的收入份额,为25.65%,依托于融合CPU、NPU和多协议无线电的单芯片组合。增强的集成减少了印刷电路面积并缩短了认证周期,巩固了处理器在全球物联网半导体市场的主导地位。安全IC预计将实现最快扩张,复合年增长率为17.90%,因为零信任架构将硬件信任根嵌入物联网半导体市场的每个节点。传感器、连接、存储器、逻辑和电源管理产品线跟随更广泛的单位出货曲线,专用低功耗DRAM占据溢价价位。

封装内电压调节的升级现在为AI加速器提供低于0.5V的电源轨,延长可穿戴设备的电池寿命。MEMS制造商推动可发货压力传感器高度低于0.8毫米,为戒指和耳塞开辟设计空间。SEALSQ获得了2400万颗量子抗性芯片的合同,保护英国智能电表,展示了关键基础设施的安全转变。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:工业主导销量,汽车快速增长

工业和制造业在2024年保持22.71%的份额,因为数字孪生在亚太工厂的推广。对状态监测MCU的需求维持到2030年的两位数单位增长。汽车在复合年增长率方面领先,为16.74%,因为软件定义车辆集中了计算域。基于区域架构减轻线束重量并实现OTA功能销售的汽车芯片物联网半导体市场规模预计将大幅攀升。

医疗保健从远程监控扩展到受监管的设备连接框架,加强了对认证安全元件的需求。使用AI驱动库存机器人的零售试点采用视觉优化SoC来实时核对货架库存,使物联网半导体市场收入基础多元化。随着无源光网络通过单根光纤主干连接HVAC、照明和安全系统,楼宇自动化订单增长。

按技术节点:成熟节点主导,先进节点激增

40-28纳米层级在2024年占据27.66%的份额,支撑着物联网半导体市场中成本敏感的可穿戴设备和传感器。设计重用和完全折旧的工具保持了低芯片成本,尽管产能约束收紧了供应。≤14纳米层级以19.01%的复合年增长率增长,因为边缘AI工作负载需要密集的SRAM和LPDDR接口。台积电基于纳米片的2纳米路径承诺在功耗降低30%的同时提供15%的速度提升,预示着以AI为中心的进一步增长。

与此同时,22-16纳米FinFET节点平衡了中端网关的性能和成本。传统≥90纳米生产线对于超低端传感器仍然可行,尽管销量下滑因为集成效益。在物联网半导体市场内青睐更小几何尺寸的混合信号SoC。

备注: 购买报告后可获得所有单个细分市场的份额

按连接技术:Wi-Fi称霸,5G RedCap崛起

Wi-Fi在2024年占据38.60%的收入,受益于使可用频谱增加三倍的Wi-Fi 6E推广。Thread和Zigbee在Matter框架下重新获得关注,简化了调试流程。5G RedCap芯片以19.22%的复合年增长率增长,弥合了NB-IoT和完整5G之间的差距,AT&T在2024年执行了美国首个运营商发布。卫星物联网初创公司发射低地球轨道星座,将覆盖范围扩展到海事和采矿资产,为物联网半导体市场扩大总可寻址端点。

超宽带在汽车无钥匙进入和资产跟踪标签中锚定精确测距。NB-IoT和LTE-M在公用事业中保持稳定,其中10年电池寿命超过带宽需求。组合协议SoC减少PCB面积增长,强化多无线电共存作为设计常态。

地理分析

亚太地区在2024年贡献了物联网半导体市场收入的34.92%,得益于台湾63.8%的半导体总产出份额和中国的产能建设。从晶圆到封装的垂直整合缩短了交货时间,让OEM更快迭代。然而出口管制推动跨国OEM在日本、印度和美国进行产能对冲,重塑物联网半导体市场供应地图。

中东和非洲表现出最快的轨迹,复合年增长率为18.71%。海湾智慧城市预算为交通分析、能源仪表板和公共安全传感器网格分配数十亿美元,需要坚固的宽温度范围芯片。北非的5G推广为从港口延伸到内陆自由贸易区的物流走廊解锁低延迟遥测,扩大物联网半导体市场的端点基础。

北美和欧洲仍然是创新中心。美国CHIPS法案向16个州的晶圆厂投入500亿美元,到2027年将国内先进节点产能翻倍至22%。欧洲芯片法案目标到2030年占据全球20%的份额,英特尔和意法半导体在德国和法国集群投资。这些地区优先考虑高价值汽车和医疗芯片,尽管单位增长适中,但构成物联网半导体市场规模的利润丰厚部分。[4]Source: Taipei Representative Office in Singapore, "Taiwan and the Global Semiconductor Supply Chain," roc-taiwan.org

竞争格局

物联网半导体市场显示出适度的分散化。顶级供应商利用光刻研发和多年晶圆协议的规模优势,维持价格杠杆。然而专业初创公司通过后量子安全核心、低于100微瓦的NPU和卫星就绪RF前端实现差异化。合作伙伴关系倍增:高通与意法半导体合作,将AI无线电与2025年发货的STM32 MCU结合,为OEM提供交钥匙板。垂直整合趋势推动巨头将芯片、软件和服务整合在一个品牌下,提高进入壁垒。

中等层级供应商与云超大规模服务商合作获得边缘SDK支持。中国和台湾的白牌ODM基于参考设计迭代,为长尾设备制造商服务,保持下游定价竞争力。随着成熟节点产能紧张,买家在晶圆厂之间双重采购芯片版本以对冲风险,增加全球物联网半导体市场的供应商管理复杂性。

第三方IP许可商以灵活的版权费条款开放安全元件核心,使二级MCU供应商能够快速集成密码学。这种动态维持了功能丰富且成本感知替代品的管道,防止快速整合并保持全球物联网半导体市场结构竞争。

物联网半导体行业领导者

-

高通技术公司

-

德州仪器公司

-

恩智浦半导体公司

-

意法半导体公司

-

联发科公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Semtech推出LoRa Plus LR2021收发器,这是首款跨越地面和卫星LoRa网络的芯片。

- 2025年2月:恩智浦完成了3.07亿美元收购Kinara,为其边缘AI产品线增加节能NPU。

- 2025年1月:英飞凌在泰国暖武里府破土动工建设后端晶圆厂,计划2026年批量投产。

- 2025年1月:微芯科技为科罗拉多斯普林斯的碳化硅产能扩张投资8.8亿美元,创造400个工作岗位。

全球物联网半导体市场报告范围

物联网模块或芯片在技术上被识别为嵌入在机器、物体和事物中的电子设备,能够连接到无线网络并发送和接收数据。这些设备在不同协议上运行,如NB-IoT、LTE和BLE 5.0。

考虑芯片模块的收入组成部分。在得出市场预测时也考虑了COVID-19的影响。

该研究包括这些设备在终端用户行业的应用,如医疗保健、消费电子、工业、汽车、银行金融服务保险、零售、楼宇自动化以及北美、欧洲、亚太、拉丁美洲和中东与非洲的其他终端用户。

| 处理器 |

| 传感器 |

| 连接IC |

| 存储器设备 |

| 逻辑器件 |

| 电源管理IC |

| 安全IC |

| 医疗保健 |

| 消费电子 |

| 工业和制造 |

| 汽车 |

| 银行金融服务保险 |

| 零售 |

| 楼宇自动化 |

| 其他终端用户 |

| ≥90纳米 |

| 65-45纳米 |

| 40-28纳米 |

| 22-16纳米 |

| ≤14纳米 |

| 蓝牙/BLE |

| Wi-Fi (802.11x) |

| NB-IoT / LTE-M |

| 5G RedCap |

| 超宽带(UWB) |

| Thread / Zigbee |

| 卫星物联网 |

| 基于Arm |

| RISC-V |

| x86 |

| 其他/混合 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 新加坡 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按产品 | 处理器 | ||

| 传感器 | |||

| 连接IC | |||

| 存储器设备 | |||

| 逻辑器件 | |||

| 电源管理IC | |||

| 安全IC | |||

| 按终端用户 | 医疗保健 | ||

| 消费电子 | |||

| 工业和制造 | |||

| 汽车 | |||

| 银行金融服务保险 | |||

| 零售 | |||

| 楼宇自动化 | |||

| 其他终端用户 | |||

| 按技术节点 | ≥90纳米 | ||

| 65-45纳米 | |||

| 40-28纳米 | |||

| 22-16纳米 | |||

| ≤14纳米 | |||

| 按连接技术 | 蓝牙/BLE | ||

| Wi-Fi (802.11x) | |||

| NB-IoT / LTE-M | |||

| 5G RedCap | |||

| 超宽带(UWB) | |||

| Thread / Zigbee | |||

| 卫星物联网 | |||

| 按处理器架构 | 基于Arm | ||

| RISC-V | |||

| x86 | |||

| 其他/混合 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 新加坡 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

物联网半导体市场的当前价值是多少?

该市场在2025年价值0.67万亿美元,预计到2030年将达到1.32万亿美元。

哪个产品类别在物联网半导体市场中领先?

处理器以2024年25.65%的收入份额领先,得益于计算和连接的高度集成。

哪个终端用户行业增长最快?

汽车应用显示出最高的复合年增长率16.74%,到2030年,这是由于ADAS和V2X的采用。

哪个地区拥有最大的物联网半导体市场份额?

亚太地区在2024年占据34.92%的收入,受益于集中的制造产能。

为什么5G RedCap对物联网很重要?

5G RedCap提供了从NB-IoT的成本效益升级,同时支持更高带宽,推动连接芯片19.22%的复合年增长率。

安全问题如何影响芯片设计?

符合美国网络信任标记等倡议正在推动安全元件附加率提高,将专用密码硬件添加到主流物联网SoC中。

页面最后更新于: