倒装芯片技术市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

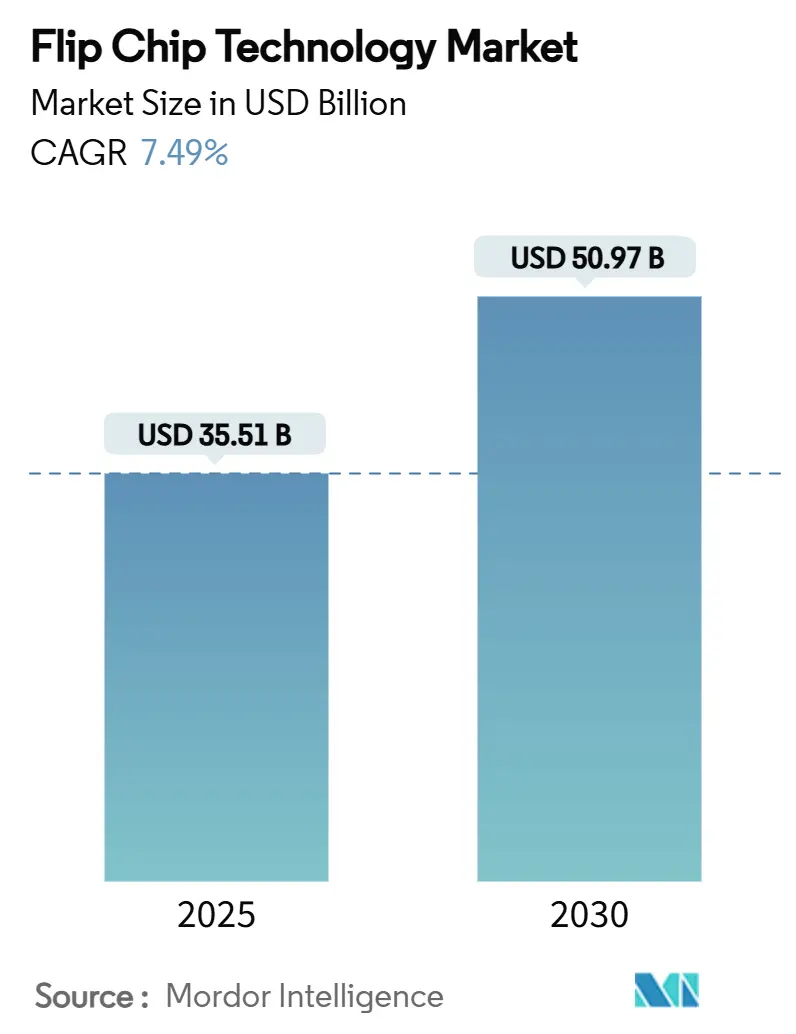

| 市场规模 (2025) | 35.51 十亿美元 |

| 市场规模 (2030) | 50.97 十亿美元 |

| 增长率 (2025 - 2030) | 7.49% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence倒装芯片技术市场分析

倒装芯片技术市场规模在2025年达到355.1亿美元,预计到2030年将达到509.7亿美元,反映出7.49%的复合年增长率。增长反映了半导体行业向基于chiplet架构的转型,这种架构需要密集、热效率高的互连。AI数据中心建设推动高带宽内存封装成为焦点,而铜柱和混合键合生产线解决了传统焊料凸点无法满足的细间距需求。晶圆代工厂进入封装领域,加速垂直整合并给外包组装测试提供商带来新的竞争压力。亚太地区保持规模优势,但北美和欧洲的供应链去风险化计划引发了先进封装设施的大型绿地投资。

关键报告要点

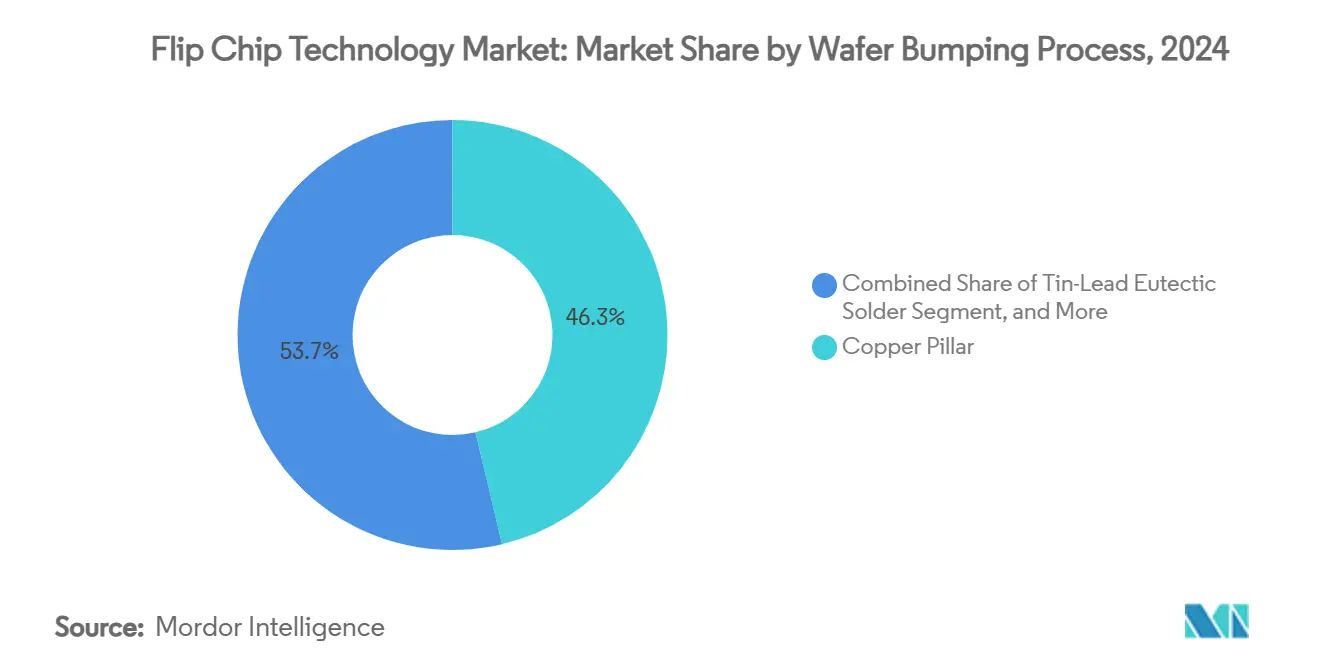

- 按晶圆凸点工艺,铜柱在2024年占据46.3%的收入份额,而Cu-to-Cu混合键合预计到2030年将以9.8%的复合年增长率扩张。

- 按封装技术,FC-BGA在2024年以38.1%的份额领先,而扇出型WLP/面板级解决方案预计到2030年将以10.1%的复合年增长率增长。

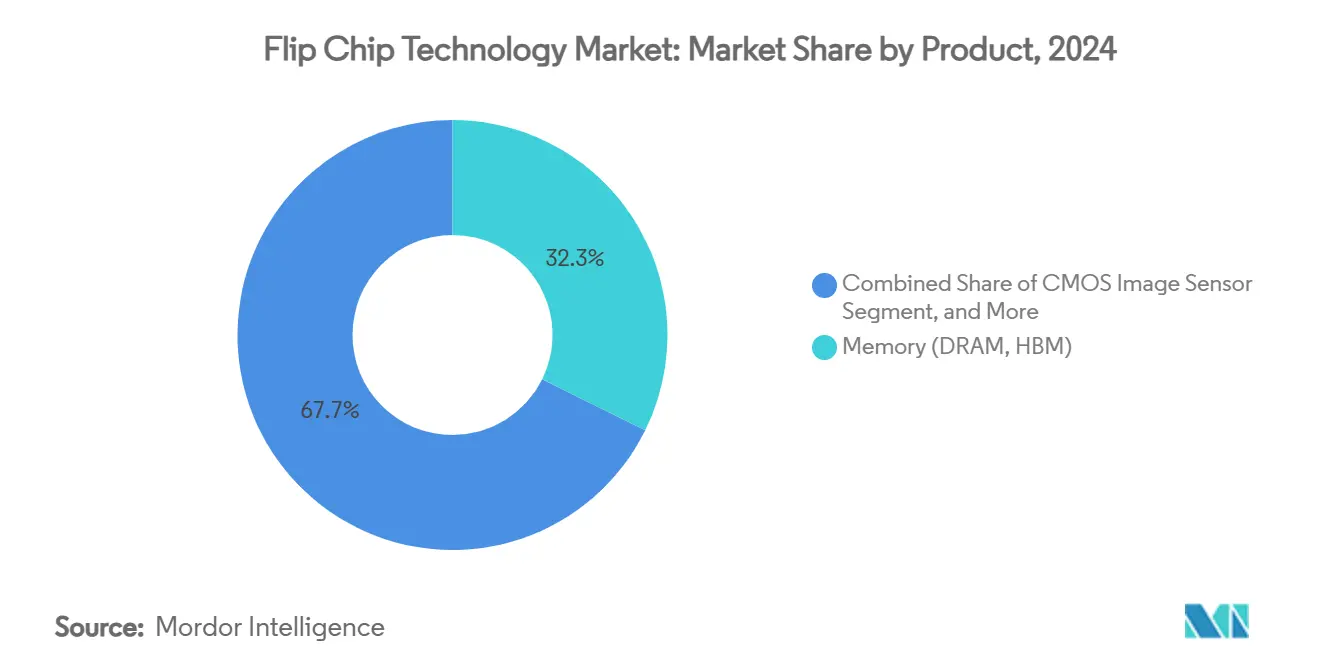

- 按产品,存储器在2024年占据倒装芯片技术市场份额的32.3%,而GPU/AI加速器领域预计到2030年将以12.9%的复合年增长率增长。

- 按终端应用行业,消费电子和可穿戴设备在2024年占据29.4%的份额,而数据中心和云应用预计到2030年将录得9.1%的复合年增长率。

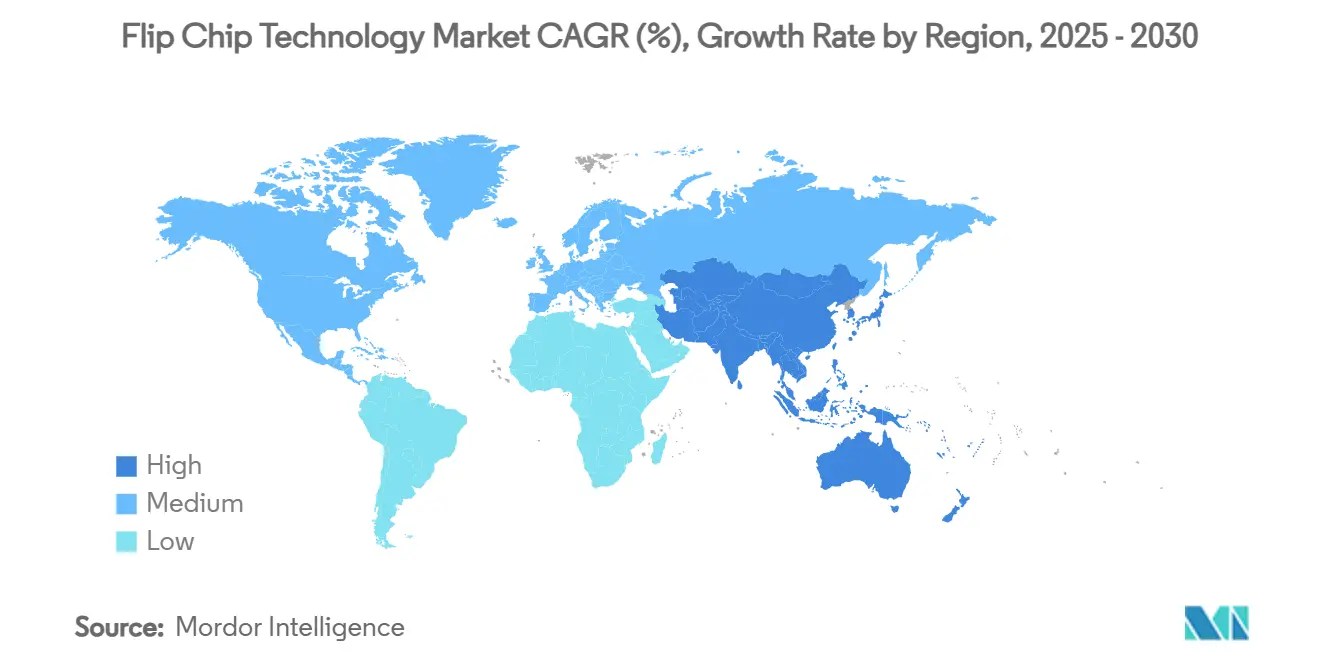

- 按地理区域,亚太地区占据2024年收入的54.5%,预计到2030年将录得9.5%的复合年增长率。

全球倒装芯片技术市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 异构集成需求激增(AI/HPC) | +2.1% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 铜柱和微凸点互连技术采用率上升 | +1.8% | 亚太核心区域,扩展到北美和欧洲 | 短期(≤ 2年) |

| 可穿戴设备和物联网小型化推动 | +1.2% | 全球,亚太和北美早期采用 | 长期(≥ 4年) |

| 汽车ADAS/EV可靠性要求 | +1.0% | 全球,欧洲和北美领先 | 中期(2-4年) |

| 玻璃核心基板商业试验 | +0.9% | 北美和亚太,欧洲试点项目 | 长期(≥ 4年) |

| 对chiplet就绪Cu-to-Cu混合键合的需求 | +0.8% | 亚太核心区域,全球扩张 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

异构集成需求激增(AI/HPC)

芯片制造商从2D扩展转向异构集成,将多个chiplet组合在单个封装中,提升了对细间距Cu-to-Cu互连的需求。[1]Applied Materials, "Hybrid Bonding," appliedmaterials.com 台积电计划到2026年将CoWoS产能提升至131万个单位,说明了英伟达等GPU厂商如何塑造倒装芯片技术市场。该方法相比传统凸点提高了带宽并降低了功耗,支持AI加速器的性能路线图。

铜柱和微凸点互连技术采用率上升

铜柱凸点提供卓越的电阻和可靠性,解释了其在2024年46.3%的收入份额。杜邦公司的高速电镀化学品提供了亚40微米间距所必需的均匀厚度控制。这种转变侵蚀了锡铅的主导地位,为支撑倒装芯片技术市场的3D集成方案铺平了道路。

可穿戴设备和物联网小型化推动

系统级封装和晶圆级芯片规模方法成为智能手表和健康追踪器的主流,这些设备需要超薄外形而不牺牲电池寿命。使用改进的半加成工艺和激光直接成像的超高密度互连PCB技术提供低于40微米的走线宽度,实现紧凑的传感器模块。

汽车ADAS/EV可靠性要求

自动驾驶和动力系统电气化需要能够在200°C以上温度下工作的封装。汽车级倒装芯片生产线采用高温底填胶和符合AEC-Q100 Grade 0标准的铜柱接头。江苏长电科技的汽车电子收入在2019年至2023年间以超过50%的复合年增长率扩张,表明这些稳健工艺的快速采用。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 先进凸点生产线的高资本密集度 | -1.4% | 全球,在北美和欧洲最为突出 | 短期(≤ 2年) |

| 无铅可靠性和翘曲挑战 | -0.9% | 全球,欧洲监管压力最强 | 中期(2-4年) |

| 亚10微米对准良品率损失 | -0.7% | 亚太核心区域,扩展到全球先进晶圆厂 | 短期(≤ 2年) |

| 对关键金属化学品的供应链暴露 | -0.5% | 全球,在北美和亚太地区风险集中 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

先进凸点生产线的高资本密集度

扩展到亚10微米间距需要光刻步进机、先进溅射工具和等离子清洗设备,推动生产线成本超过每模块2.5亿美元。台积电为专用封装工厂拨出900亿美元,凸显了小型竞争对手的进入门槛。3M参与美国JOINT联盟等合作研发项目旨在分散供应链风险。

无铅可靠性和翘曲挑战

RoHS指令加速了SnAgCu的采用,但热膨胀差异在倒装芯片堆叠中引入了翘曲和焊料疲劳。研究表明,共晶Sn-Bi接头延长了热循环寿命,但脆性限制了高应力应用。175°C的低温回流减少了头枕缺陷,但需要铋基合金,这使高容量组装复杂化。

细分市场分析

按晶圆凸点工艺:铜主导地位推动创新

铜柱技术在2024年倒装芯片技术市场中占据46.3%的收入。该细分市场受益于降低的电阻和增强的载流能力。Cu-to-Cu混合键合的倒装芯片技术市场规模预计随着chiplet采用增长将以9.8%的复合年增长率扩张。混合方法将芯片间距降低至0.8微米,远超焊料的物理极限。[2]IBM Research, "Hybrid Bonding for Packaging Chips," research.ibm.com 锡铅解决方案仍服务于传统节点,而金线键合凸点仍局限于航空航天领域。

电镀化学品的进步将柱高均匀性保持在2%以下,这是3D堆叠的先决条件。IEEE研究验证了260°C下的无焊料Cu-Cu键合作为异构集成的可制造路径。创新使铜格式能够从无铅和贵金属替代品中吸收份额。

备注: 购买报告后可获得所有单独细分市场份额

按封装技术:先进架构重塑市场动态

FC-BGA凭借在服务器中的成熟可靠性占据2024年收入的38.1%。扇出型WLP和面板级格式预计将录得10.1%的复合年增长率,受需要大体积尺寸的AI加速器推动。日月光分配2亿美元用于310毫米×310毫米面板,承诺比晶圆提供七倍的可用面积,这是成本突破。面板级封装的倒装芯片技术市场规模将随着生产线良品率改善而攀升。

CoWoS和EMIB等专业流程实现了AI训练单元必需的HBM堆叠。IBM和英特尔追求玻璃基板路线图,相比有机层压板提供更低的翘曲和更高的线间距比率。带TSV的3D IC由于高成本和工艺复杂性仍是极端带宽级设备的利基市场,但设定了可实现性能的上限。

按产品:存储器和AI加速器领先增长

存储器在2024年占据32.3%的份额,因为HBM采用激增。应用材料公司估计HBM封装收入将增长六倍,受相比传统DRAM增加的19个额外工艺步骤推动。GPU/AI加速器到2030年将录得12.9%的复合年增长率。倒装芯片技术市场快速适应通过中介层将多个HBM堆叠与逻辑节点结合,创造超过1千瓦的封装功率密度。

CMOS图像传感器凭借多摄像头智能手机保持势头,而micro-LED芯片需要与铜柱能力契合的亚20微米凸点。Silicon Box的35亿美元意大利生产线针对chiplet解决方案,说明了跨产品协同效应的区域投资。

备注: 购买报告后可获得所有单独细分市场份额

按终端应用行业:数据中心推动转型

消费电子保持29.4%的份额,但随着手机出货量趋于平稳而放缓。数据中心和云需求将以9.1%的复合年增长率增长,因为AI推理节点大量部署高带宽chiplet。数据中心应用的倒装芯片技术市场规模预计将随着服务器采用四HBM和八HBM配置而快速扩大。

汽车电子利用用高玻璃化转变温度底填胶模塑的铜柱接头来满足Grade 0温度摆幅。医疗植入物受益于嵌入无线遥测的生物兼容晶圆级封装,同时保持封装尺寸最小。[3]Emerald, "Miniature Electronic Modules for Advanced Health Care," emerald.com电信推出需要与Cu柱凸点兼容的低损耗互连的毫米波5G无线电。

地理分析

亚太地区占据2024年收入的54.5%。该地区拥有大部分晶圆厂并保持成本优势,维持倒装芯片技术市场的最大份额。政府激励支持下一节点研发,但出口管制行动促使领先企业在海外建设并行产能。北美在CHIPS法案下加速晶圆代工和封装初创企业,增加弹性并创造本地需求拉动。北美的倒装芯片技术市场份额预计将随着亚利桑那州和德克萨斯州园区上线而适度上升。

欧洲通过欧洲芯片法案追求技术主权,并将资本导向面板级和玻璃核心基板生产线。Silicon Box的诺瓦拉设施计划到2028年每周处理10,000个面板,锚定区域生态系统。中东和非洲仍处于早期阶段,但受益于供应全球供应链的电子最终组装中心。

供应链多元化将未来投资分散到至少三个大洲,削弱单一地区主导地位。然而,亚太地区仍拥有无与伦比的工程深度,使其保持高容量制造的参考中心地位。

竞争格局

晶圆代工垂直整合重塑了竞争。台积电将晶圆生产与CoWoS后端服务结合,缩短客户周期时间。日月光以面板级建设和汽车级认证应对以保护份额。英特尔退出内部玻璃基板研发并与专业供应商合作,验证了新进入者的复杂性门槛。[4]TechPowerUp, "Intel Abandons In-House Glass Substrate R&D," techpowerup.com

混合键合专利创造了可防御的护城河。IBM将芯片间距减少至0.8微米,实现了显著的带宽增益。杜邦和3M等材料供应商正在推进柱电镀和低翘曲电介质薄膜化学品,将自己更深地嵌入价值链。中国封测厂商以数十亿美元工厂扩大产能,但与领先节点的技术对等仍是移动目标。

市场领导者越来越多地通过先进节点就绪性而非总凸点数量来区分。这种转变加剧了缺乏资本升级亚10微米生产线的中层参与者的整合压力,催化了旨在汇集研发和客户基础的并购。

倒装芯片技术行业领导者

-

日月光科技公司

-

优特科技控股有限公司

-

台湾积体电路制造股份有限公司(台积电)

-

颀邦科技股份有限公司

-

TF-AMD微电子私人有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年7月:台积电重组其650亿美元的亚利桑那州项目以解决成本超支问题,同时保留先进封装模块。

- 2025年5月:台积电概述了2025年420亿美元的资本支出,涵盖八个晶圆厂和一个封装厂。

- 2025年4月:台积电宣布在高雄投资新台币1.5万亿元(452亿美元)扩张,专注于2纳米晶圆和先进封装产能。

- 2025年2月:3M加入美国JOINT联盟,在硅谷开设实验室共同开发先进封装材料。

全球倒装芯片技术市场报告范围

倒装芯片技术是半导体封装最古老和使用最广泛的技术之一。倒装芯片最初由IBM在30年前引入。尽管如此,它正在与时俱进,开发新的凸点解决方案来服务2.5D和3D等先进技术。倒装芯片用于传统应用,如笔记本电脑、台式机、CPU、GPU、芯片组等。

| 铜柱 |

| 锡铅共晶焊料 |

| 无铅焊料(SnAg、SAC等) |

| 金线键合凸点 |

| Cu-to-Cu混合/直接键合 |

| FC-BGA(2D/2.1D/2.5D/3D) |

| FCCSP/CSP |

| CoWoS/InFO/EMIB |

| 扇出型WLP/PLP |

| 带TSV的3D IC |

| 存储器(DRAM、HBM) |

| CMOS图像传感器 |

| LED和Mini/Micro-LED |

| SoC/应用处理器 |

| GPU/AI加速器 |

| CPU/服务器处理器 |

| 消费电子和可穿戴设备 |

| 汽车和运输 |

| 工业和机器人 |

| 电信和5G基础设施 |

| 数据中心和云 |

| 军事和航空航天 |

| 医疗和健康设备 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 台湾 | ||

| 韩国 | ||

| 日本 | ||

| 马来西亚 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 土耳其 |

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按晶圆凸点工艺 | 铜柱 | ||

| 锡铅共晶焊料 | |||

| 无铅焊料(SnAg、SAC等) | |||

| 金线键合凸点 | |||

| Cu-to-Cu混合/直接键合 | |||

| 按封装技术 | FC-BGA(2D/2.1D/2.5D/3D) | ||

| FCCSP/CSP | |||

| CoWoS/InFO/EMIB | |||

| 扇出型WLP/PLP | |||

| 带TSV的3D IC | |||

| 按产品 | 存储器(DRAM、HBM) | ||

| CMOS图像传感器 | |||

| LED和Mini/Micro-LED | |||

| SoC/应用处理器 | |||

| GPU/AI加速器 | |||

| CPU/服务器处理器 | |||

| 按终端应用行业 | 消费电子和可穿戴设备 | ||

| 汽车和运输 | |||

| 工业和机器人 | |||

| 电信和5G基础设施 | |||

| 数据中心和云 | |||

| 军事和航空航天 | |||

| 医疗和健康设备 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 台湾 | |||

| 韩国 | |||

| 日本 | |||

| 马来西亚 | |||

| 新加坡 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 土耳其 | |

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

倒装芯片技术市场的当前价值是多少?

全球倒装芯片技术市场在2025年价值355.1亿美元。

倒装芯片技术市场预计增长有多快?

2025年至2030年间,市场预计将录得7.49%的复合年增长率。

哪种晶圆凸点工艺领先市场?

铜柱凸点在2024年占据46.3%的收入份额,反映其优越的电气性能。

为什么AI推动对先进封装的需求?

AI加速器需要只有先进倒装芯片封装才能提供的高带宽内存堆叠和细间距互连。

哪个地区主导倒装芯片技术市场?

亚太地区占据2024年收入的54.5%,得到广泛的晶圆制造和封装产能支持。

增长最快的终端应用行业是什么?

数据中心和云应用预计随着AI工作负载扩展到2030年将以9.1%的复合年增长率增长。

页面最后更新于: