物联网(IoT)市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.49 万亿美元 |

| 市场规模 (2030) | 1.51 万亿美元 |

| 增长率 (2025 - 2030) | 25.33% CAGR |

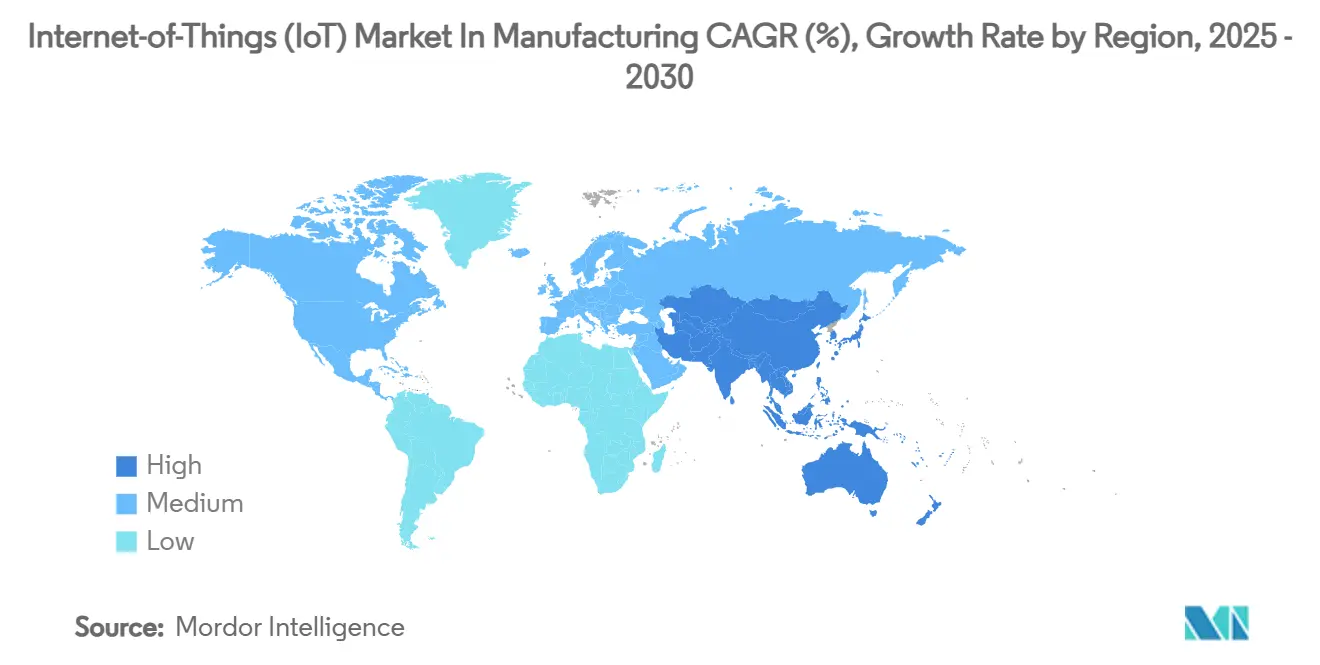

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

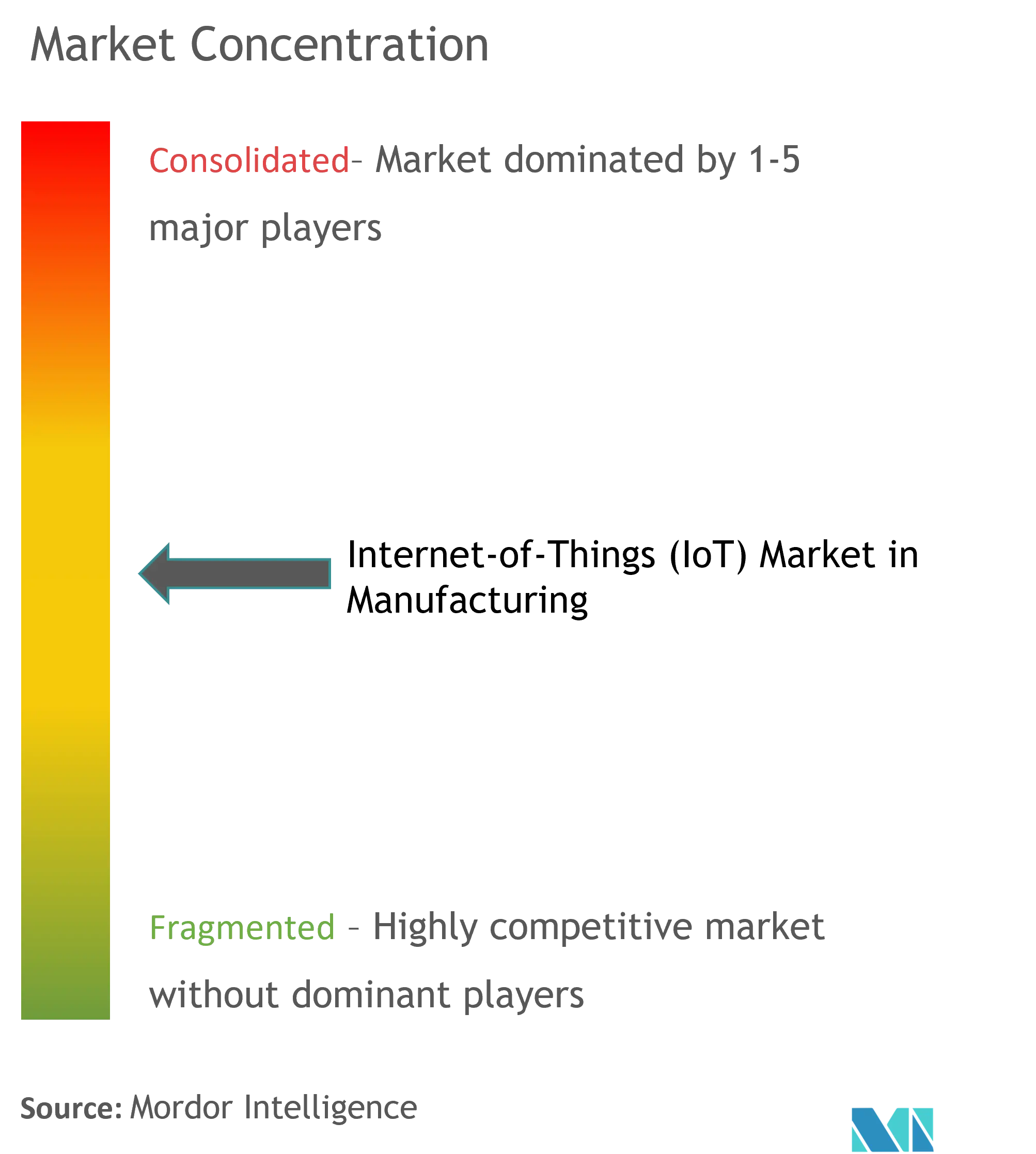

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence制造业物联网(IoT)市场分析

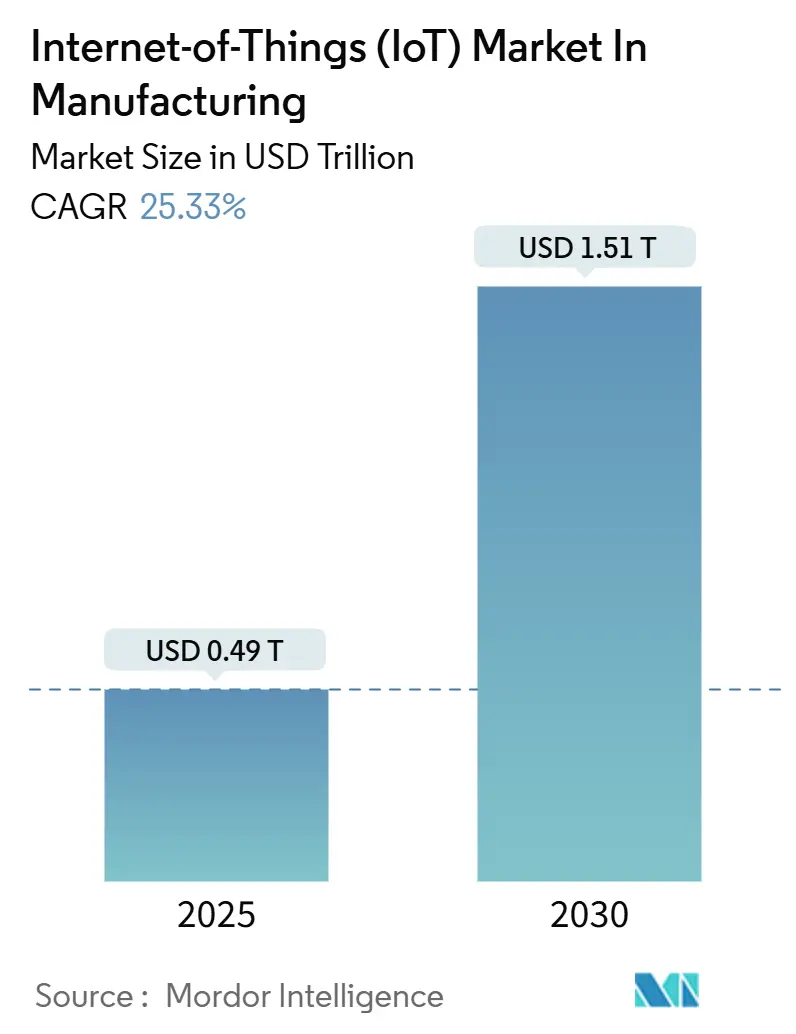

制造业物联网市场2025年价值0.49万亿美元,预计到2030年将达到1.51万亿美元,以25.33%的复合年增长率扩张。对联网设备、低延迟无线基础设施和数据驱动自动化的投资不断增加,共同加速了全球工厂的数字化转型。制造商正在优先考虑预测性维护、边缘分析和数字可追溯性项目,因为这些用例能够提高生产力、减少停机时间并增强法规遵从性。私有5G在关键工业区域的推广、将资本支出转为运营支出的设备即服务合同的增长,以及IoT节能的已验证投资回报率,进一步强化了需求。与此同时,组件短缺和传统网络限制仍在约束部分棕地设施的推广。

关键报告要点

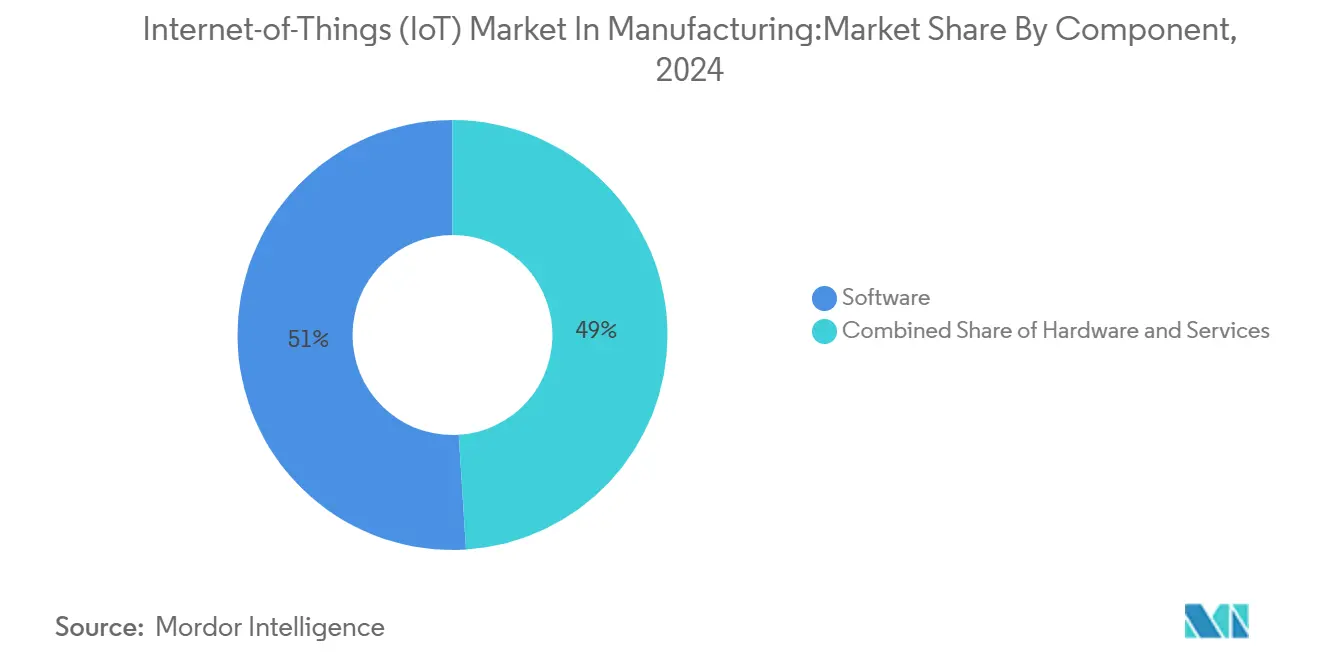

- 按组件划分,软件在2024年占制造业物联网市场份额的51%,而服务预计在2025-2030年间将以最快的23.6%复合年增长率增长。

- 按连接技术划分,无线解决方案在2024年占据64%的收入份额;5G连接预计到2030年将以40%的复合年增长率推进。

- 按部署模式划分,云部署在2024年占制造业物联网市场规模的57%,混合/边缘-云架构到2030年将以30.5%的复合年增长率扩张。

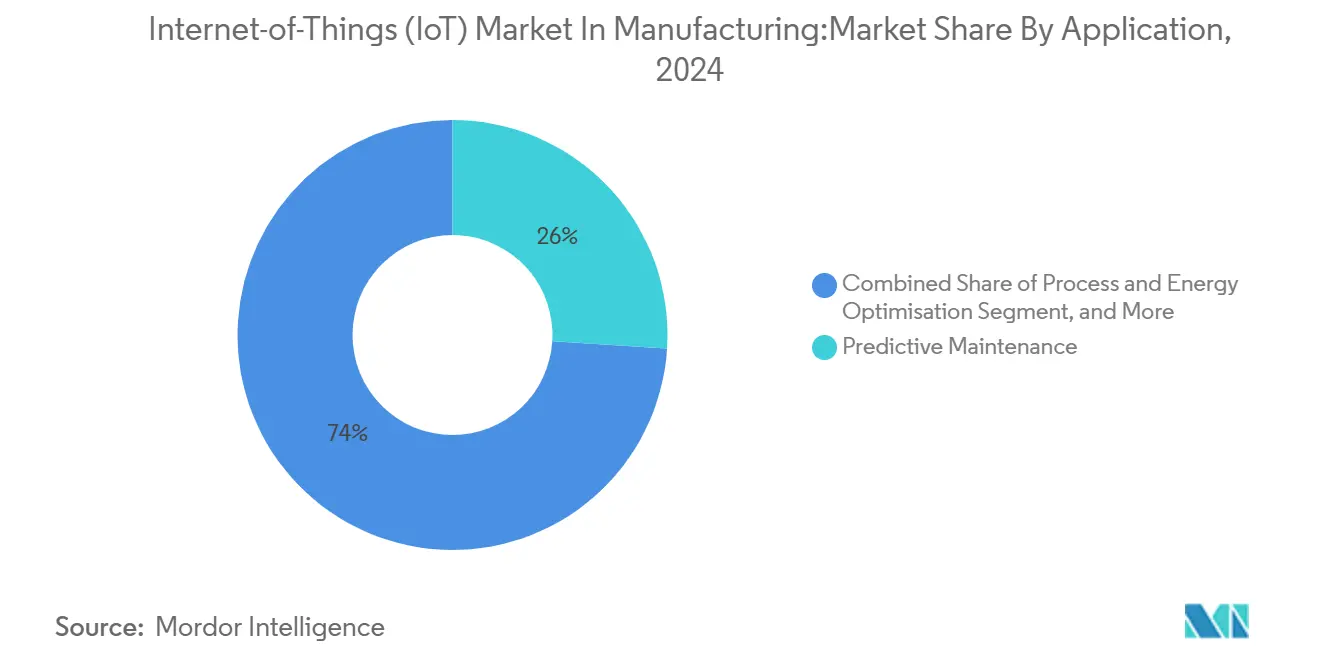

- 按应用划分,预测性维护在2024年占制造业物联网市场规模的26%;资产性能和OEE优化应用在2025-2030年间以最快的30.1%复合年增长率增长。

- 按终端用户垂直行业划分,汽车和电动汽车制造在2024年以21.4%的份额领先制造业物联网市场,而医药和生命科学预计到2030年将以27.2%的复合年增长率增长。

- 按地理位置划分,北美在2024年以33.3%的份额占主导地位;亚太地区预计在2025-2030年间将以最快的25.6%复合年增长率增长

全球物联网(IoT)市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 德国和日本离散工厂的私有5G和LPWAN推广 | 6.20% | 德国、日本,溢出至韩国和中国 | 中期(2-4年) |

| 欧盟/美国数字可追溯性法规推动传感器采用 | 5.40% | 欧盟、美国 | 短期(≤2年) |

| 需要嵌入式IoT计量的设备即服务模式 | 4.80% | 北美,西欧早期采用 | 中期(2-4年) |

| 澳大利亚和加拿大强制要求的劳动力安全可穿戴设备 | 3.50% | 澳大利亚、加拿大,扩展至欧盟和英国 | 短期(≤2年) |

| 用于实时决策的边缘-云混合分析 | NA | 全球 | 中期(2-4年) |

| 用于流程优化的数字孪生集成 | NA | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

德国和日本离散工厂的私有5G和LPWAN推广

私有5G和LPWAN网络的引入正在改变德国和日本的生产车间。99.99%数据包延迟低于10毫秒支持时间关键的机器人单元,而网络切片为质量检测摄像头保证确定性性能。采用5G测试平台的汽车制造商报告生产率提升高达245%,运营成本削减多达90%,这得益于预测性维护和自动返工回路。[1]Ericsson, "5G Smart Factory Case Studies," ericsson.com连接到私有网络的边缘服务器支持现场分析,消除云往返并维护数据主权。

欧盟/美国数字可追溯性法规推动传感器采用

欧盟数字产品护照和类似的美国法规要求为每个工业产品提供序列化的生命周期数据。制造商正在嵌入IoT传感器以自动记录来源、成分和工艺参数。早期采用者实现了25%更少的非计划停机和30%更精简的库存,因为实时物料流在各站点间可见。[2]EE Times Europe Staff, "Digital Product Passport Spurs Sensor Demand," eetimes.eu除了合规性,相同的基础设施还为持续改进仪表板提供数据,暴露瓶颈以便立即修复。

需要嵌入式IoT计量的设备即服务模式

北美原始设备制造商越来越多地在基于结果的合同下租赁设备。机器配备使用计量器和性能传感器,为计费引擎和分析门户提供数据。这种从资本支出到运营支出的转换改善了客户的现金流,并为供应商创造了年金收入。IoT数据还实现主动现场服务,提升正常运行时间和客户满意度。

澳大利亚和加拿大强制要求的劳动力安全可穿戴设备

工业PPE现在集成了环境和生物识别传感器。澳大利亚和加拿大的法规要求雇主部署能够警报热应激、有毒气体或疲劳的设备。传感器数据路由到安全仪表板,帮助管理者在事故发生前重新设计任务或轮换员工。国际劳工组织确认,联网PPE正在重新定义全球职业健康计划。[3]International Labour Organization, "Connected Wearables and Workplace Safety," ilo.org

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 印度传统工厂的IPv4地址耗尽 | -3.20% | 印度和类似快速工业化地区 | 中期(2-4年) |

| 改造以太网TSN认证芯片组短缺 | -2.10% | 欧洲、北美、全球 | 短期(≤2年) |

| 与老化控制系统的集成复杂性 | NA | 全球棕地站点 | 中期(2-4年) |

| 高级工业分析技能差距 | NA | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

印度传统工厂的IPv4地址耗尽

棕地设施依赖于无法容纳大量新设备的过时控制系统。IPv4地址块已耗尽,IPv6升级平均每个大型企业成本240万美元,包括固件、培训和停机时间补贴。这些费用和集成障碍延迟了印度快速增长制造业走廊的大规模传感器推广。

改造以太网TSN认证芯片组短缺

计划确定性以太网升级的制造商面临芯片交付周期延长,因为汽车、消费电子和工业部门竞争相同的TSN就绪硅片。没有保证的交付时段,许多工厂推迟网络现代化或部署无法满足实时要求的临时网关。[4]Siemens AG, "TSN Chipset Availability Statement," siemens.com

细分分析

按组件:软件锚定数据驱动价值

软件在2024年占制造业物联网市场份额的51%,并且仍然是将原始传感器数据流转换为可操作建议的智能层。设备管理平台占主导地位,因为工厂需要为数千个异构节点提供安全入网、固件更新和策略执行。分析引擎构成增长最快的细分市场,反映了对故障预测、资产性能洞察和自适应流程控制的需求。服务收入预计在2025-2030年间以23.6%的复合年增长率超越硬件和软件,因为集成商协调复杂的改造和培训计划。网关和工业PC仍然支撑边缘层,而传感器单价继续下降并解锁新的测量点。

硬件对于物理传感和执行仍然不可或缺,但投资重点正在转向基于订阅的灵活软件栈。系统集成商现在组装来自广泛生态系统的可组合构建块,而不是单一套件。这种转变提高了互操作性并加速了概念验证部署。网络安全模块与每个新软件版本捆绑,因为攻击面随着设备数量增长而增大。制造商越来越依赖托管服务合作伙伴进行24/7监控和零日修补,加强了经常性软件费用与保证生产线可用性之间的联系。

按连接技术:无线重塑工厂网络

无线连接在2024年占据64%的连接收入。在这个组合中,5G预计将以40%的复合年增长率激增,因为其1Gbps吞吐量、低于10毫秒延迟和网络切片的结合支持机器视觉、移动机器人和AR辅助维护。NB-IoT和LoRaWAN等LPWAN变体满足能量受限传感器的需求,这些传感器以公里级范围传输小数据包。有线骨干网在电磁干扰严重或需要确定性行为的场合保持重要作用;TSN升级将标准以太网扩展到微秒同步。

5G和确定性以太网在同一工厂内的共存实现分层服务级别,无需重复布线。短程蓝牙LE模块成本仅几分钱,填补专业角色,如工具识别标签或操作员定位服务。新兴的5G-TSN融合配置文件承诺为运动控制回路和云回传提供单一网络覆盖,简化交换机柜。然而,硅片短缺和认证队列减缓了这些先进芯片的采用,突出了多路径架构的重要性,这些架构可以在供应紧张期间回退到传统协议。

按部署模式:边缘-云混合架构加速发展

云平台在2024年提供了制造业物联网市场规模的57%。它们允许集中式车队管理、弹性计算和AI模型培训,无需重型现场服务器。然而,延迟敏感的检查和车间自主性推动混合边缘-云解决方案到2030年实现30.5%的复合年增长率。在这些设置中,现场节点预处理视频和振动数据,仅将压缩摘要或异常发送到云端。该模式在外部链路故障时保护运营,并将机密数据集保留在工厂防火墙后。

边缘工作负载现在包括闭环控制、异常检测和微秒时间戳。历史数据库和AI推理加速器的配置降低了带宽使用并帮助公司遵守数据主权法律。本地部署在国防、制药和高度保密项目中持续存在,尽管它们越来越多地暴露北向API进行选择性数据共享。供应商以模块化许可响应,使客户能够在边缘、私有云和公有云位置之间迁移工作负载而无需重写代码。

按应用:预测性维护领先早期采用

预测性维护在2024年占制造业物联网市场规模的26%,因为它通过减少紧急维修和备件消耗提供明确的投资回报。振动、温度和油分析传感器将数据流传输给AI模型,这些模型能够提前数周检测轴承磨损或润滑损失。公司报告采用基于状态的维护后维护成本降低高达40%,停机时间减少50%。这些成功促使管理团队将IoT试点扩展到OEE、能源管理和质量分析模块。

资产性能和OEE优化是增长最快的部分,预计在2025-2030年间实现30.1%的复合年增长率。这些仪表板结合设备健康、周期时间和首次通过率指标来暴露隐藏损失。能效套件监控压缩空气泄漏、炉温漂移和空闲功耗,解锁直接影响盈利的节约。供应链可视化工具集成WIP传感器、AGV跟踪和供应商门户,以减少物料缓冲和交货时间。

按终端用户垂直行业:汽车推动数字化转型

汽车和电动汽车工厂占2024年收入的21.4%,因为它们复杂、变体丰富的生产线最受益于灵活自动化和数字孪生。虚拟副本让工程师在推送实时之前评估工具变更或软件更新,缩短启动周期并改善首次质量。电子和半导体工厂紧随其后,因为亚微米公差和洁净室条件需要持续的环境传感和在线计量。

医药和生命科学公司预计到2030年将实现最高的27.2%复合年增长率。监管审计轨迹、冷链监控和基因治疗批次追踪都依赖于联网传感器。食品、饮料和快消品制造商部署IoT以强制执行HACCP合规性并追踪过敏原。重型设备制造商正在转向基于车载遥测的多年正常运行时间合同,将传统的一次性销售转变为以服务为中心的关系,从而增加终生利润。

地理分析

北美在制造业物联网市场2024年收入中产生33.3%。早期采用、强大的工业IT生态系统和自动化税收激励推动部署。美国工厂部署IoT以抵消技术工人短缺并重新获得回流产品线。原始设备制造商越来越多地集成计量硬件以支持基于使用的租赁模式,深化供应商-客户关系,同时平滑现金流。

亚太地区预计从2025-2030年将以25.6%的复合年增长率增长,为全球最快。中国资助全国智能制造园区,而日本将5G与机器人技术结合以在人口下降的情况下维持产出。印度的数字工厂计划在推进,但棕地站点的IPv4耗尽减缓了超大规模推广,直到经济实惠的IPv6网关到达。韩国利用其电信基础设施在高端电子生产线上试点5G协作机器人和AI驱动的质量控制。

欧洲保持相当大的份额,德国的工业4.0、法国的未来工业联盟和意大利的转型4.0激励措施共同资助升级。欧盟数字产品护照要求迫使传感器网络捕获材料族谱。本地供应商倡导开放架构平台,保护数字主权并减少对非欧盟云的依赖。北欧国家优先考虑节能运营,而南欧将复苏资金投入自动化现代化。由沙特阿拉伯和阿联酋领导的中东地区,将多元化计划投入配备园区级私有5G的先进制造区域。在非洲,南非在连接稳定的地方试点智能工厂改造,为邻国经济树立先例。

竞争格局

竞争涵盖工业自动化老牌企业、超大规模云提供商、电信运营商和利基软件供应商。西门子、ABB和罗克韦尔自动化利用数十年的已安装OT设备和深厚的流程专业知识来交叉销售IoT附加组件。微软、IBM和AWS用云原生分析、AI工具链和预构建数据连接器争夺同样的客户。电信运营商将托管私有网络切片与SLA支持的延迟保证打包,将自己定位为绿地智能工厂的交钥匙提供商。

平台厂商从永久许可转向包含软件更新、网络安全补丁和性能保证的订阅包。战略联盟激增:自动化供应商与开源Linux发行商合作容器化控制逻辑,网关制造商为多个超大规模云栈认证模块。边缘AI初创公司在实时视觉检测需要嵌入式GPU的地方获得胜利。与此同时,专门从事改造传感器套件的公司瞄准缺乏批发生产线更换资金的中级工厂。

私募股权支持的整合收购传感器硬件生产商以获得规模和对半导体短缺的议价能力。大型集团出售非核心业务部门以专注于自动化、航空或能源转型主题。供应商通过垂直应用程序--制药冷链、焊接电弧分析或压铸缺陷预测--而非通用设备云进行差异化。AI与IoT的集成,通常被称为AIoT,成为决定性特征,因为将非计划停机时间减半的算法获得董事会赞助。

物联网(IoT)行业领导者

-

思科系统公司

-

IBM公司

-

西门子集团

-

微软公司

-

SAP公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Verizon通信被评为托管IoT连接魔力象限的领导者,突出其在为工业客户提供AI驱动网络服务方面的进步。

- 2025年3月:霍尼韦尔宣布专注于自动化、航空和能源转型的战略重组,得到继续录得两位数增长的霍尼韦尔Forge IoT平台的支持。

- 2025年3月:施耐德电气扩大美国制造能力以满足数据中心客户不断增长的需求,加强其用于联网工厂的EcoStruxure产品组合。

- 2025年1月:微软推出用于制造业预测性维护和主动优化的Azure数字孪生,通过联网IoT模型实现实时数据分析和停机时间减少。

全球制造业物联网(IoT)市场报告范围

制造业物联网(IoT)市场通过帮助制造商在交货时间、需求、库存、缺货、产品可见性、库存周转、预测和销售方面做出正确决策,为制造商增加价值。它还帮助制造商与上游消费者和下游供应商建立联系,改善供应商关系。

制造业物联网(IoT)市场按软件(应用安全、数据管理和分析、监控、网络管理和其他软件)、连接性(卫星网络、蜂窝网络、RFID、NFC、Wi-Fi和其他连接性)、服务(专业、系统集成和部署、托管和其他服务)、应用(流程优化、预测性维护、资产管理、劳动力管理、紧急和事件管理、物流和供应链管理以及库存管理)、终端用户垂直行业(汽车、食品和农业设备、工业设备、电子和通信设备、化学和材料设备以及其他终端用户垂直行业)和地理(北美(美国、加拿大)、欧洲(德国、英国、法国、西班牙和欧洲其他地区)、亚太(印度、中国、日本和亚太其他地区)、拉丁美洲(巴西、阿根廷和拉丁美洲其他地区)以及中东和非洲(阿联酋、沙特阿拉伯、南非和中东和非洲其他地区))进行细分。上述所有细分市场的市场规模和预测均以价值(美元)形式提供。

| 硬件 | 传感器和执行器 |

| RFID和BLE标签 | |

| 工业网关和边缘设备 | |

| PLC和工业PC | |

| 软件 | 设备和网络管理 |

| 数据管理和分析 | |

| 应用安全 | |

| 服务 | 专业咨询 |

| 系统集成和部署 | |

| 托管服务 |

| 有线 | 工业以太网(Profinet、EtherCAT、Modbus-TCP) |

| 时间敏感网络(TSN) | |

| 无线 | Wi-Fi 6/6E |

| 蜂窝(4G/LTE、5G) | |

| LPWAN(NB-IoT、Cat-M、LoRa) | |

| 短距离(蓝牙LE、Zigbee) | |

| 卫星和高空平台 |

| 本地部署 |

| 云端 |

| 混合/边缘-云 |

| 预测性维护 |

| 资产性能和OEE优化 |

| 流程和能源优化 |

| 劳动力和安全管理 |

| 供应链和物流可见性 |

| 质量和合规性分析 |

| 汽车和电动汽车制造 |

| 电子和半导体 |

| 食品、饮料和快消品 |

| 化学和材料 |

| 重型机械和工业设备 |

| 医药和生命科学 |

| 金属和采矿 |

| 其他(纺织、纸浆和造纸等) |

| 北美 | 美国 |

| 加拿大 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 南非 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 |

| 按组件 | 硬件 | 传感器和执行器 |

| RFID和BLE标签 | ||

| 工业网关和边缘设备 | ||

| PLC和工业PC | ||

| 软件 | 设备和网络管理 | |

| 数据管理和分析 | ||

| 应用安全 | ||

| 服务 | 专业咨询 | |

| 系统集成和部署 | ||

| 托管服务 | ||

| 按连接技术 | 有线 | 工业以太网(Profinet、EtherCAT、Modbus-TCP) |

| 时间敏感网络(TSN) | ||

| 无线 | Wi-Fi 6/6E | |

| 蜂窝(4G/LTE、5G) | ||

| LPWAN(NB-IoT、Cat-M、LoRa) | ||

| 短距离(蓝牙LE、Zigbee) | ||

| 卫星和高空平台 | ||

| 按部署模式 | 本地部署 | |

| 云端 | ||

| 混合/边缘-云 | ||

| 按应用 | 预测性维护 | |

| 资产性能和OEE优化 | ||

| 流程和能源优化 | ||

| 劳动力和安全管理 | ||

| 供应链和物流可见性 | ||

| 质量和合规性分析 | ||

| 按终端用户垂直行业 | 汽车和电动汽车制造 | |

| 电子和半导体 | ||

| 食品、饮料和快消品 | ||

| 化学和材料 | ||

| 重型机械和工业设备 | ||

| 医药和生命科学 | ||

| 金属和采矿 | ||

| 其他(纺织、纸浆和造纸等) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

报告回答的关键问题

制造业物联网市场的当前价值是多少?

该市场2025年价值0.49万亿美元,预计到2030年将攀升至1.51万亿美元。

未来五年哪个地区增长最快?

亚太地区以25.6%的复合年增长率增长,得益于大规模5G部署、政府数字工厂激励和快速工业化。

为什么软件占据最大的组件份额?

软件拥有2024年51%的收入,因为分析、编排和可视化层将原始设备数据转化为可操作智能。

预测性维护如何实现投资回报?

部署传感器引导维护的工厂看到高达40%的成本降低和50%的停机时间减少,在不投资新机器的情况下释放产能。

私有5G在工厂车间将发挥什么作用?

它保证毫秒级延迟和确定性流量,实现机器人协调、机器视觉检测和实时数字孪生。

哪个垂直行业最积极地采用IoT?

汽车和电动汽车制造以21.4%的份额领先,受严格质量标准和灵活、高混合生产线需求推动。

页面最后更新于: