全球医药连续制造市场规模及份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

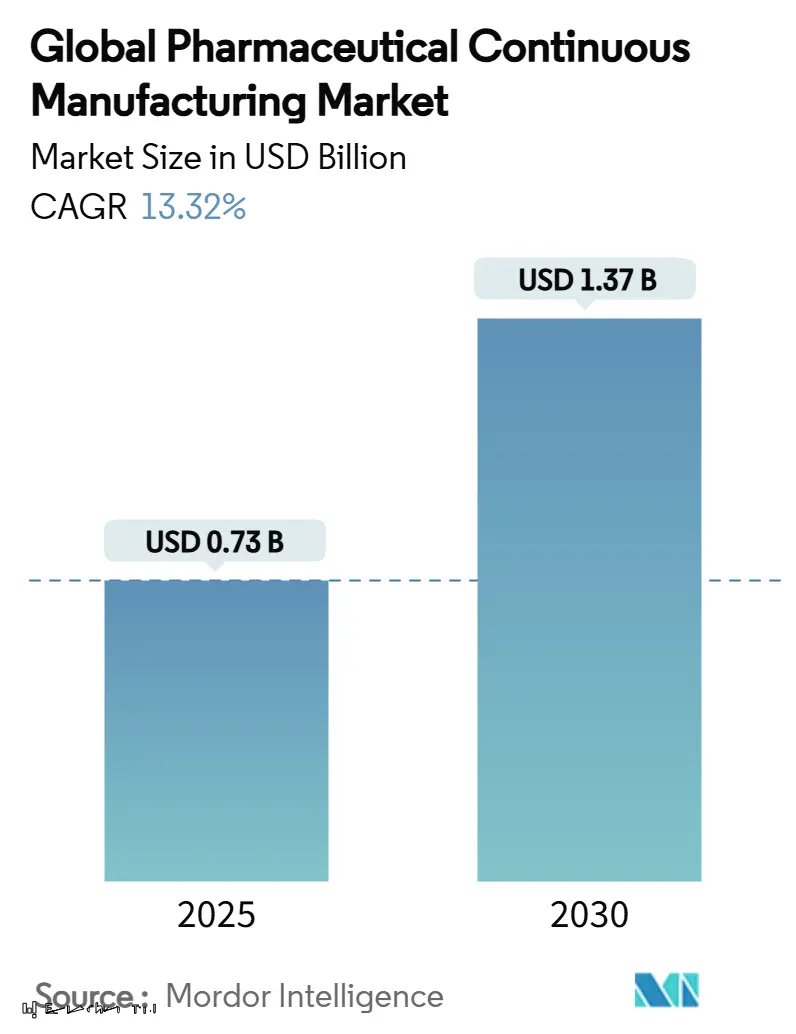

| 市场规模 (2025) | 0.73 十亿美元 |

| 市场规模 (2030) | 1.37 十亿美元 |

| 增长率 (2025 - 2030) | 13.32% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿慕智库全球医药连续制造市场分析

医药连续制造市场在2025年价值7.3亿美元,预计到2030年将达到13.7亿美元,13.32%的复合年增长率超越了大多数其他合同服务细分市场。需求受到生物制品外包增长、日益增长的成本控制压力以及越来越偏爱有经验CDMO的监管环境推动。工业4.0的大规模投资--数字孪生、连续工艺和实时放行--正在提高效率、缩短周期时间并降低失败率,使供应商能够获得优质的多年合同。高活性原料药(HPAPIs)和先进生物制品的产能约束形成了天然的进入壁垒,而"中国+1"回流战略推动赞助商将业务多元化至北美、欧洲和亚太地区具有成本竞争力的中心。

报告要点

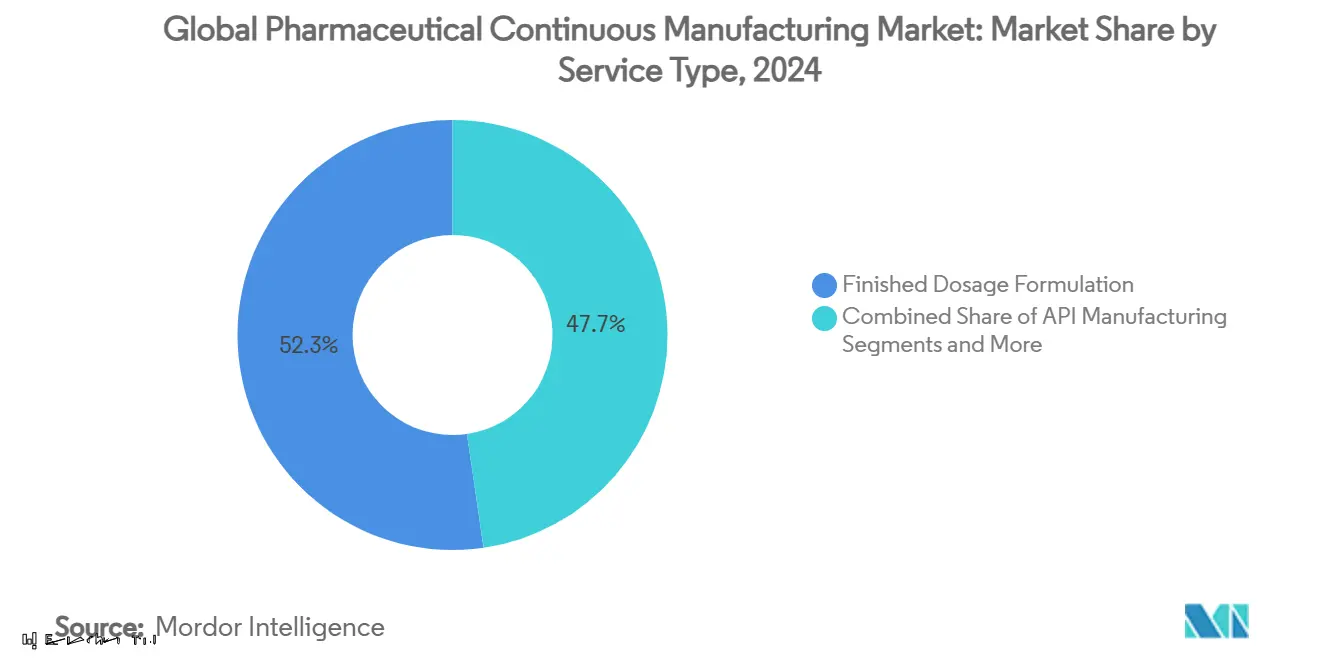

- 按服务类型,成品剂型制造在2024年以52.35%的收入份额领先;API制造预计到2030年将以14.85%的复合年增长率增长。

- 按分子类型,小分子在2024年占据医药连续制造市场66.73%的份额,而生物制品预计到2030年将以13.92%的复合年增长率扩张。

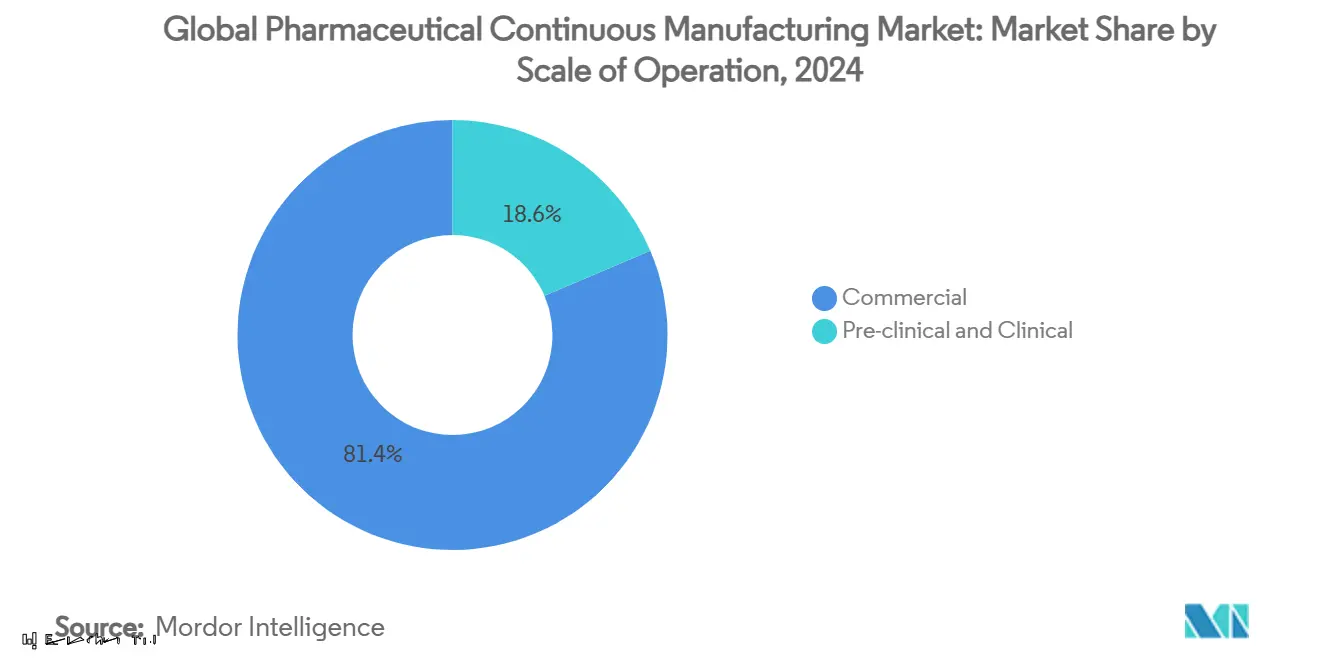

- 按运营规模,商业化制造在2024年占据医药连续制造市场规模的81.45%份额,而临床前及临床服务以14.18%的复合年增长率发展至2030年。

- 按客户类型,大型制药公司在2024年占据47.49%的份额;生物技术公司以15.04%的复合年增长率代表最快增长至2030年。

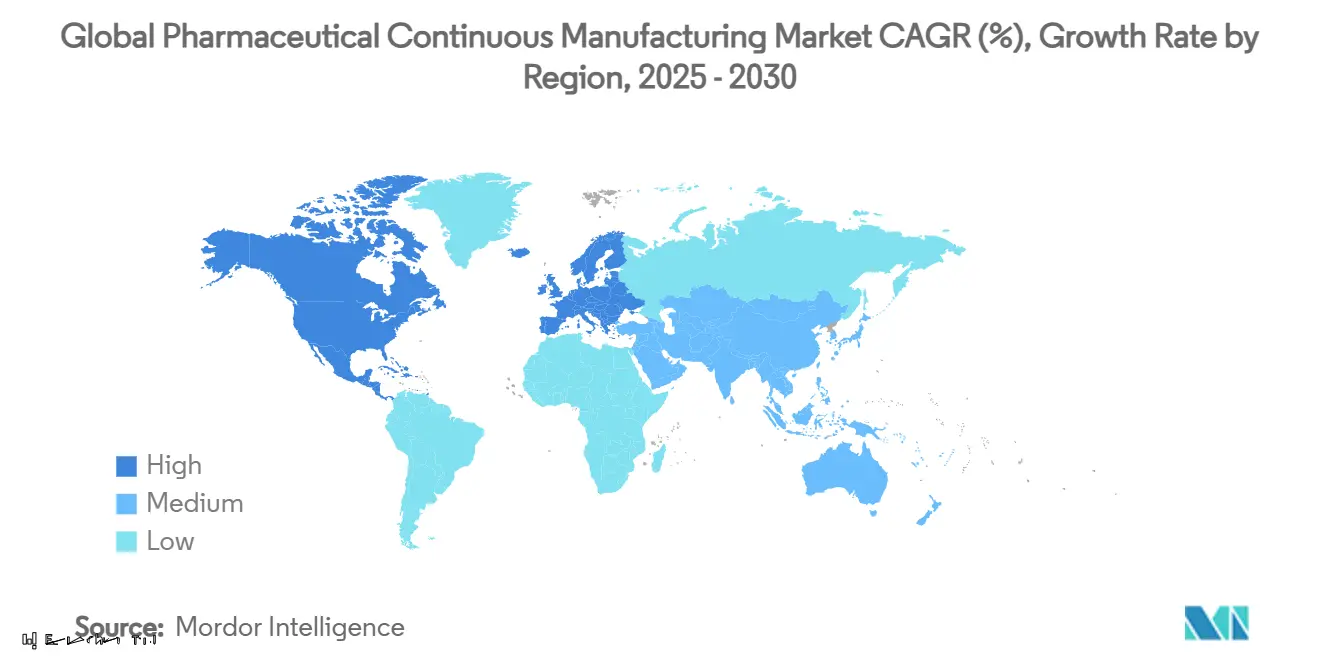

- 按地理区域,北美在2024年占据43.15%的份额,亚太地区以15.27%的复合年增长率扩张至2030年。

全球医药连续制造市场趋势及洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 生物制品外包需求增长 | +2.8% | 全球,集中在北美及欧洲 | 中期(2-4年) |

| 制药创新者成本控制压力 | +2.5% | 全球,在北美尤为严峻 | 短期(≤2年) |

| 高活性原料药产能约束 | +2.1% | 北美及欧洲,在亚太地区新兴 | 中期(2-4年) |

| 有利于经验丰富CDMO的监管复杂性 | +1.9% | 全球,在管制市场影响最大 | 长期(≥4年) |

| 多地区"中国+1"回流战略 | +1.2% | 亚太核心,向北美及 欧洲溢出 | 中期(2-4年) |

| 工业4.0技术--数字孪生、实时 放行和连续制造 | +0.8% | 北美及欧洲领先,亚太跟进 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

生物制品外包需求增长

随着赞助商通过与具有成熟大规模细胞培养、病毒载体和灌装整理专业技术的CDMO合作来避免资本密集型设施,生物制品制造正在激增。基因治疗产能每年增长近30%,仍集中在少数服务提供商中。富士胶片Diosynth生物技术与再生元签署的10年30亿美元供应协议,突显了向以数量保证和风险共担为基础的战略合作伙伴关系的转变。从自体向异体平台的转变通过实现真正的商业规模生产扩大了准入,而龙沙支持超过70个病毒载体项目突出了CDMO作为先进疗法基础设施的关键作用[1]龙沙集团,"龙沙支持超过70个病毒载体项目",lonza.com 。

制药创新者成本控制压力

加剧的定价审查和仿制药侵蚀推动创新者外部化非核心生产。CDMO吸收资本支出和认证风险,以按需付费的方式提供专业控制或无菌套件。对于早期生物技术公司,外部制造是进入临床的唯一可行路径,维京治疗公司与CordenPharma签署的1.5亿美元肥胖药物协议就是例证,该协议捆绑了API、制剂和成品剂量产能。新兴的基于里程碑的合同通过将付款与监管成功挂钩进一步调整激励机制。

高活性原料药产能约束

肿瘤学管线推动抗体药物偶联物和其他需要严格职业接触限值(OEL)标准的HAPI产量达到前所未有的水平。建设负压、多级别套件成本达数千万美元,赋予拥有经验证控制生产线的现有企业显著的定价权。Catalent和PCI制药服务大力投资,CordenPharma的9亿欧元多肽扩张项目表明了资本密集度如何保护利润率。

有利于经验丰富CDMO的监管复杂性

严格的质量管理成熟度(QMM)评估和DSCSA序列化要求提高了具有完美检查历史记录的供应商地位。查尔斯河实验室以2.925亿美元收购Vigene生物科学展示了拥有强大监管记录资产的溢价估值。实时分析和数字批记录正在快速从差异化因素转变为入门要求。

约束因素影响分析

| 约束因素 | (约) 对复合年增长率预测的%影响 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 供应链 和质量失败风险 | -1.5% | 全球, 在管制市场具有严重影响 | 短期 (≤2年) |

| 监管审核和警告信 强化 | -0.9% | 主要在 北美及欧洲 | 中期 (2-4年) |

| 战略性mRNA平台的 大型制药公司内包 | -0.7% | 北美及欧洲, 亚太影响有限 | 中期 (2-4年) |

| 先进模式CDMO 技能人才短缺 | -0.6% | 全球, 在北美及欧洲最为严峻 | 长期 (≥4年) |

| 来源: Mordor Intelligence | |||

供应链和质量失败风险

COVID-19干扰暴露了对单一地点生产商的依赖,促使双重采购要求可能将数量分散到多个CDMO。赞助商现在审查供应商的冗余计划和实时质量监控,以预防侵蚀品牌资产的召回。PCI制药服务转向双地点灌装整理生产线体现了成本效率与韧性之间的权衡[2]PCI制药服务,"PCI扩展双地点灌装整理战略以增强供应链韧性",pci.com 。失败会带来监管处罚、声誉损失和患者安全影响,这些很快超过成本节约。

监管审核和警告信强化

FDA的质量管理成熟度项目提高了检查频率,并对数据完整性、网络安全和主动偏差管理提出了更高期望。较小的CDMO在系统升级和员工培训的资源负担方面面临困难。欧盟、美国和新兴市场标准的协调需要跨区域合规框架,增加了复杂性并延长了验证时间线。

细分分析

按服务类型:制剂推动市场价值

成品剂型制造在2024年产生了52.35%的收入,突显了将API转换为符合全球申报标准的患者就绪形式所获得的溢价。口服固体仍主导数量,但无菌注射剂、吸入剂和眼科药物由于无菌控制而获得更高利润率。随着赞助商推动连续制粒和在线PAT实现的快速、小批次转换,医药连续制造市场受益。API制造虽然目前份额较小,但预计实现14.85%的复合年增长率,反映了对能够实现亚微克控制的HPAPI、多肽和寡核苷酸生产线的未满足需求。包装和序列化受到DSCSA和EU FMD要求推动,这些要求迫使端到端可追溯性投资;捆绑这些服务的CDMO获得更大的钱包份额并减少赞助商的供应链复杂性。

制剂增长由生物制药公司专注于以患者为中心的剂型推动--预填充注射器中的高浓度生物制品、纳米增强口服混悬液和延长生命周期的505(b)(2)再制剂。像Serán生物科学这样的CDMO正在调试喷雾干燥和热熔挤出生产线,以提高溶解性差药物的生物利用度。综合分析和监管咨询现在伴随大多数制造SOW,帮助客户缩短IND到NDA时间线。医药连续制造市场正在利用连续压片机和模块化隔离器来减少占地面积、最小化操作员接触并加速转换,将服务提供商定位为成本高效上市的关键推动者。

备注: 购买报告后可获得所有单个细分市场的份额

按分子类型:生物制品占据溢价地位

小分子保持66.73%的份额,但凭借肿瘤学、中枢神经系统和抗感染管线稳步推进。成熟的工艺技术、强大的供应链和连续流反应器的广泛采用维持了竞争力。尽管如此,生物制品代表了增长最快的价值池:单克隆抗体、重组蛋白和疫苗依赖于生物反应器、一次性使用系统和高通量纯化,很少有赞助商愿意在内部维护。随着商业细胞和基因批准的增加,生物制品的医药连续制造市场规模预计到2030年将达到6.4亿美元,以近14%的复合年增长率扩张。

查尔斯河实验室扩建其孟菲斯细胞治疗校区增加九个新套件,以及阿斯利康在罗克维尔建设3亿美元细胞治疗基地,都体现了资本流入。拥有综合分析、病毒载体和GMP质粒服务的CDMO享有溢价定价和多产品锁定。连续下游生物工艺、灌流培养和在线病毒灭活正在提高产量的同时缩小批次占地面积,强化了生物制品作为医药连续制造市场价值驱动因素的地位。

按运营规模:商业化制造主导收入

商业化制造在2024年贡献了81.45%的营业额,反映了成熟疗法根深蒂固的高容量合同。长期、数量承诺协议为CDMO提供可预测的收入流,使产能扩张成为可能,如乐天生物12亿美元、12万升的松岛生物园区。相比之下,临床前和临床服务以14.18%的复合年增长率增长,因为管线充满了首次人体研究、加速审批途径和孤儿药指定。连续设备在早期项目中特别有吸引力,因为它最小化材料使用、缩短技术转移环路并允许快速放大。

商业化套件正在向集成制粒、压片、包衣和PAT驱动放行的全连续生产线发展。赞助商重视能提供从GMP临床批次到商业数量无缝过渡而无需重新验证的CDMO。医药连续制造市场受益于产品组合合理化,其中遗留资产迁移到CDMO,使赞助商能够将资本重新分配给新型模式。

按客户类型:生物技术合作伙伴关系推动创新

大型制药公司在2024年吸收了47.49%的需求,利用采购能力锁定重磅炸弹和生命周期延长项目的高产能生产线。然而,以15.04%复合年增长率发展的生物技术公司正在重塑服务模式。它们寻求涵盖工艺开发、CMC申报和上市供应的综合、基于里程碑的套餐。医药连续制造市场通过提供可快速重新配置用于低容量、高价值生物制品或个性化疗法的模块化套件来适应。

风险共担正在获得关注:CDMO推迟部分收入直到监管里程碑,调整利益并减少生物技术烧钱率。仿制药制造商仍对价格敏感,推动精益六西格玛倡议但贡献较少的绝对增长。在响应能力、监管指导和数字透明度上差异化的CDMO赢得生物技术忠诚度,通常发展成多产品管线。

地理分析

北美在2024年持有43.15%的份额,并通过密集的创新者网络、经验丰富的监管机构和资本充裕的投资者维持领导地位。正在进行的扩张--辉瑞的卡拉马祖网络和礼来的四个新工厂--巩固了该地区的突出地位。DSCSA下的序列化要求促使根深蒂固的供应商部署端到端追踪,进一步提高了进入壁垒。如富士胶片Diosynth生物技术与再生元30亿美元联盟等长期协议表明了对北美专业技术的信心。由于可靠的劳动力和强大的知识产权保护,医药连续制造市场在这里找到了肥沃的土壤。

亚太地区是增长最快的地区,由于具有成本竞争力的劳动力、日趋成熟的监管框架和庞大的国内患者群体,以15.27%的复合年增长率发展。药明康德、三星生物制品和新兴的印度CDMO已达到全球规模,以混合价格质量主张吸引西方赞助商。受地缘政治风险和美国生物安全法启发的"中国+1"战略推动对印度、韩国和东南亚的投资,扩大了该地区医药连续制造市场的足迹。乐天生物的松岛园区体现了旨在捕获激增生物制品需求的数十亿美元承诺[3]乐天生物,"乐天在松岛生物园区破土动工",lottebiologics.com 。

欧洲维持强劲份额,以协调的EMA指导方针、熟练人才和德国、爱尔兰及北欧国家强大的生物制品集群为支撑。如CordenPharma 9亿欧元多肽项目和Rentschler的英国细胞和基因设施等投资扩展了该大陆的能力。CDMO利用模块化连续制造生产线为27个成员国的分散需求提供服务,同时维护高GMP标准。中东及非洲和南美今天占较小份额,但看到增加的本地含量规定和疫情驱动的供应安全要求为区域中心打开了大门。总的来说,区域多元化扩大了医药连续制造市场并缓解了对任何单一地理区域的过度依赖。

竞争格局

市场仍然适度分散但显示明确的整合信号。诺和控股162.5亿美元收购Catalent提升了私人资本的影响力,而查尔斯河实验室收购Vigene突出了对先进模式产能的胃口。领导者在端到端产品、数字成熟度和监管专长上差异化。连续流反应器、自主物料处理机器人和AI驱动偏差预测的采用降低了商品成本并缩短了交付时间,为高端合同装备供应商。

战略联盟激增:长期供应框架、利润分享和专用套件共同投资巩固了客户粘性。较小的专家在HPAPI、脂质纳米颗粒或喷雾干燥细分市场中开辟利基,尽管规模有限但获得了超额EBITDA利润率。

亚太巨头旨在复制西方一站式模式,加剧了竞争压力但也扩大了可寻址的客户基础。医药连续制造市场奖励平衡全球覆盖与本地响应能力的参与者,这一点通过Provident医疗保健合伙人的观察得到强调,即综合CDMO在利用率和新项目预订方面都超越了同行。

全球医药连续制造行业领导者

-

西门子

-

GEA集团

-

格拉特有限公司

-

赛默飞世尔科技

-

斯科特设备

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年6月:奥罗宾多制药美国公司与默沙东合作通过连续平台增强生物制品生产。

- 2024年5月:L.B. Bohle推出了模块化QbCon生产线,在5-25公斤/小时实现直接压缩以及湿法和干法制粒。

- 2024年5月:FDA启动START试点项目以加速罕见病治疗开发,有利于连续制造工作流程。

全球医药连续制造市场报告范围

根据报告范围,连续制造是指无任何中断的产品制造过程。它是批次制造的对立面。连续制造是在单一、不间断生产线上端到端制造医药产品的方法。连续制造市场按产品(集成连续制造和半连续制造)、应用(API制造和终端产品制造)、最终用户(合同制造商、制药公司和其他最终用户)以及地理区域(北美、欧洲、亚太、中东及非洲和南美)进行细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| API制造 | |

| 成品剂型制造 | 口服固体 |

| 肠外制剂 | |

| 外用药及其他 | |

| 包装及序列化 | |

| 其他支持服务 |

| 小分子 | |

| 大分子(生物制品) | 单克隆抗体 |

| 细胞及基因治疗 | |

| 疫苗及其他 |

| 临床前及临床 |

| 商业化 |

| 大型制药公司 |

| 中小型制药公司 |

| 生物技术公司 |

| 仿制药制造商 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东及非洲 | 海湾合作委员会 |

| 南非 | |

| 中东及非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按服务类型 | API制造 | |

| 成品剂型制造 | 口服固体 | |

| 肠外制剂 | ||

| 外用药及其他 | ||

| 包装及序列化 | ||

| 其他支持服务 | ||

| 按分子类型 | 小分子 | |

| 大分子(生物制品) | 单克隆抗体 | |

| 细胞及基因治疗 | ||

| 疫苗及其他 | ||

| 按运营规模 | 临床前及临床 | |

| 商业化 | ||

| 按客户类型 | 大型制药公司 | |

| 中小型制药公司 | ||

| 生物技术公司 | ||

| 仿制药制造商 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东及非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东及非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

全球连续制造市场目前规模是多少?

市场在2025年价值7.3亿美元,预计到2030年将达到13.7亿美元,以13.32%的复合年增长率增长。

全球连续制造市场的主要参与者有哪些?

西门子、GEA集团、格拉特有限公司、赛默飞世尔科技和斯科特设备是全球连续制造市场的主要运营公司。

全球连续制造市场中增长最快的地区是哪个?

亚太地区以15.27%的复合年增长率领先至2030年,受扩大的生物制品产能和"中国+1"多元化推动。

哪个服务细分市场显示最高增长潜力?

API制造预计将以14.85%的复合年增长率扩张,反映了对高活性和复杂合成品的未满足需求。

页面最后更新于: