制造业区块链市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

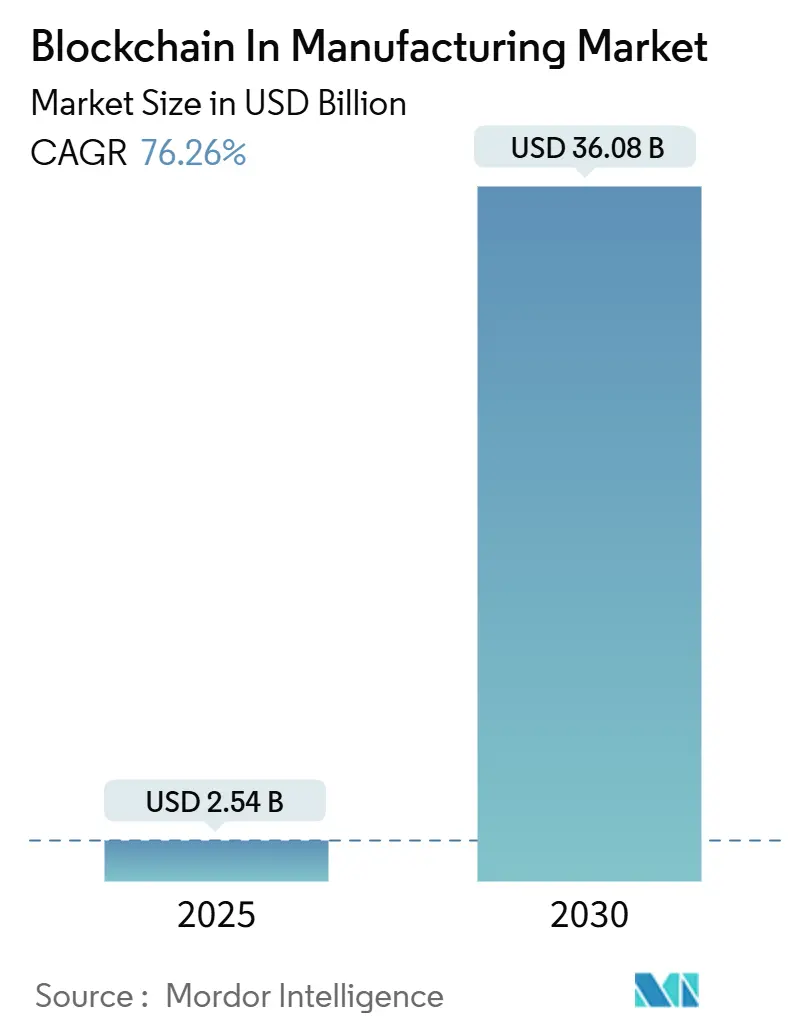

| 市场规模 (2025) | 2.54 十亿美元 |

| 市场规模 (2030) | 36.08 十亿美元 |

| 增长率 (2025 - 2030) | 76.26% CAGR |

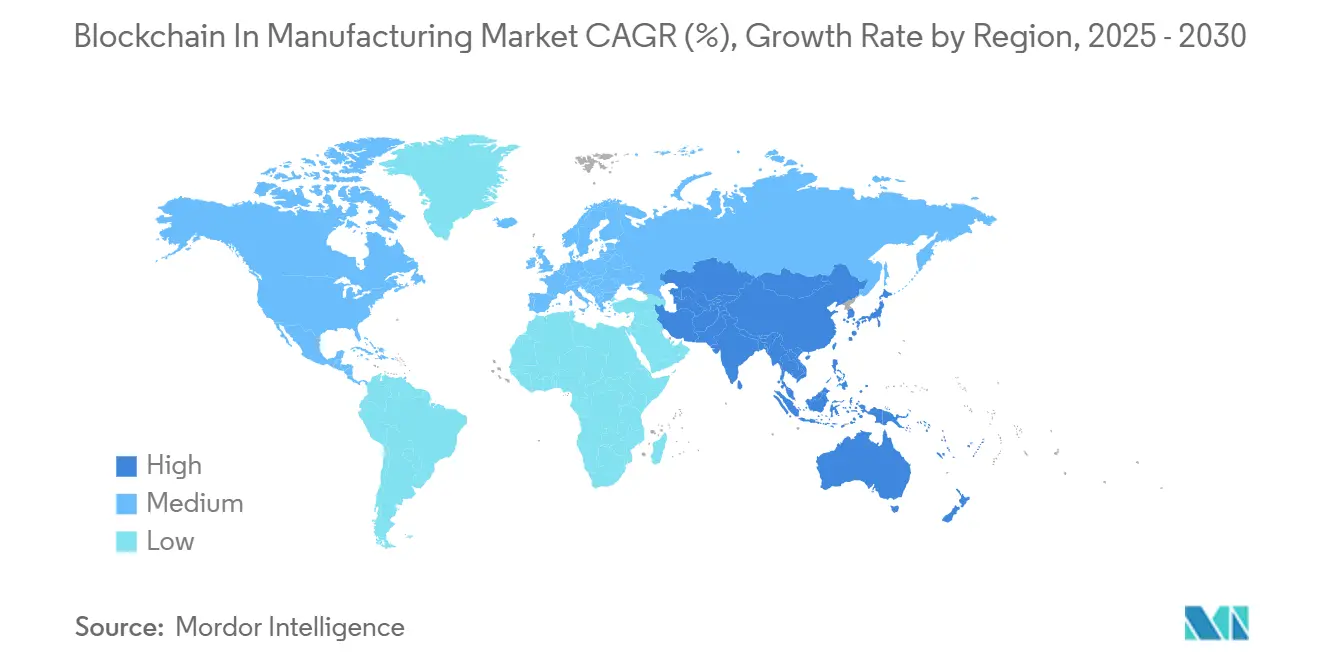

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence制造业区块链市场分析

制造业区块链市场规模在2025年估计为25.4亿美元,预计到2030年将达到360.8亿美元,在预测期(2025-2030年)内复合年增长率为76.26%。

不可篡改账本在批次来源追溯、防伪和设备代币化方面的部署日益增长,正在加速从试点项目向企业级全面推广的转变。监管审查的加强,特别是在《药品供应链安全法》的要求下,迫使制造商采用分布式账本来自动化序列化和召回管理。设备即服务举措正在开启新的收入流,而基于云的区块链即服务(BaaS)平台降低了中小型工厂的准入门槛。尽管标准的碎片化和区块链技能型运营技术人才短缺抑制了近期采用,但云服务巨头与工业设备制造商之间的战略合作正在弥合能力差距。

关键报告要点

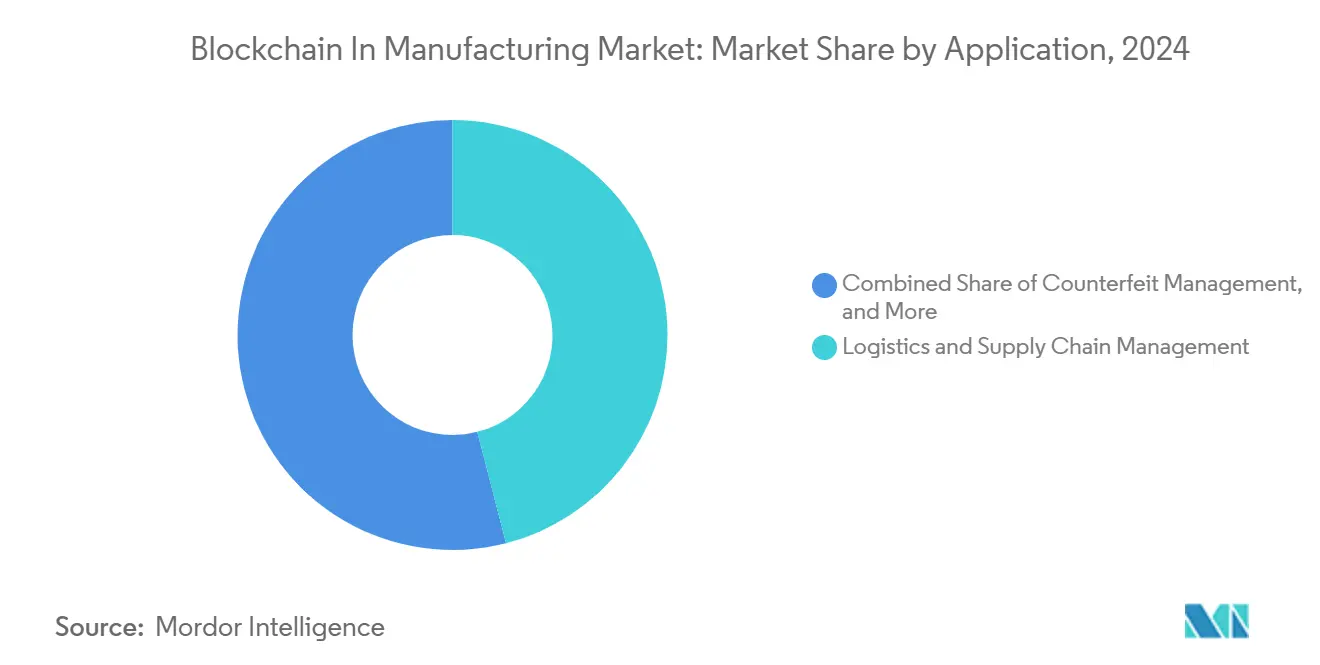

- 按应用分类,物流和供应链管理在2024年制造业区块链市场份额中领先,占46%,而质量控制与合规应用预计到2030年将以77.4%的复合年增长率扩张。

- 按最终用户垂直行业分类,汽车行业在2024年制造业区块链市场规模中占31.2%的份额,而制药和生命科学细分市场以78.06%的最快复合年增长率记录到2030年。

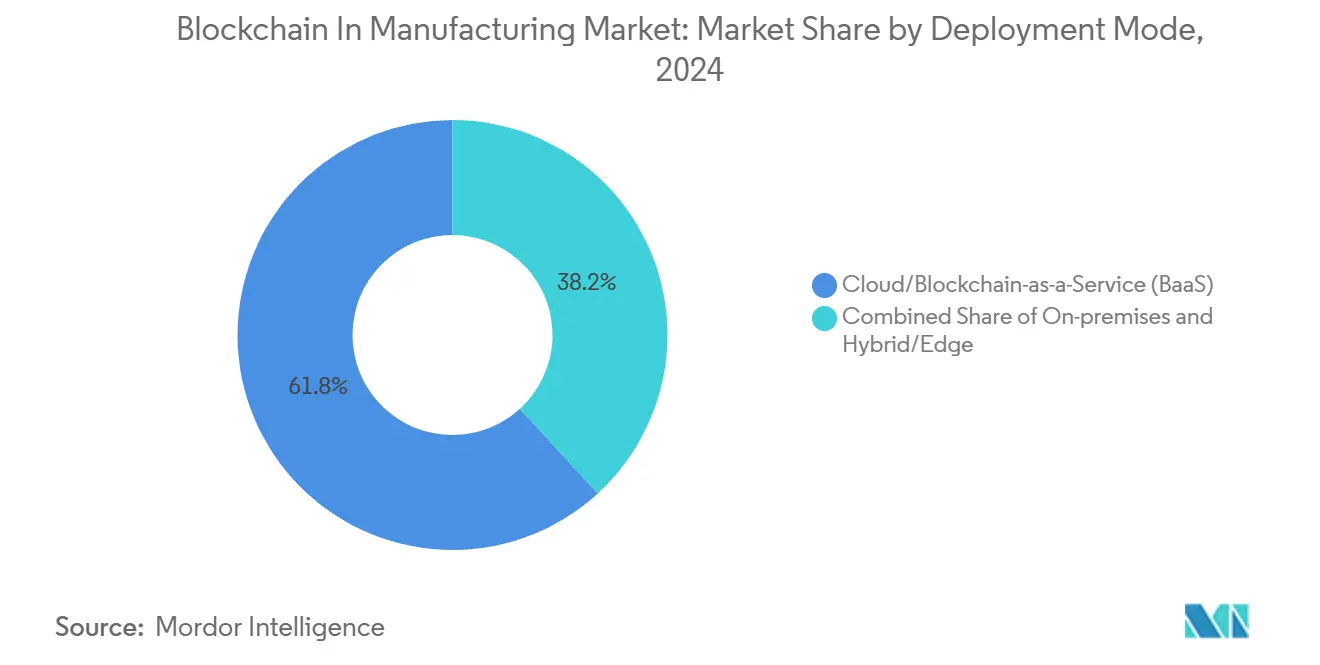

- 按部署模式分类,基于云的BaaS平台在2024年制造业区块链市场规模中占61.8%的份额;混合和边缘方法展现出77.5%的最强复合年增长率前景。

- 按区块链类型分类,私有/许可制在2024年制造业区块链市场份额中领先58.40%,而公有区块链类型预计到2030年将以76.79%的复合年增长率扩张。

- 按地理区域分类,北美在2024年制造业区块链市场份额中占44.3%,而亚太地区预计到2030年将以78.34%的复合年增长率推进。

全球制造业区块链市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 离散制造业中BaaS采用的不断升级 | +18.50% | 全球,北美和欧洲领先 | 中期(2-4年) |

| 供应链来源追溯和可追溯性要求 | +16.20% | 全球;在北美和欧盟最强 | 短期(≤2年) |

| 高价值组件防伪需求 | +14.80% | 亚太地区和北美 | 中期(2-4年) |

| 代币化实现设备即服务模式 | +12.30% | 北美和欧洲,向亚太地区扩散 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

离散制造业中BaaS采用的不断升级

云交付的BaaS现在代表离散制造商中61.8%的实施偏好,这一份额由消除专业节点管理需求的交钥匙环境推动。微软将区块链遥测集成到其Fabric分析套件中,允许用户与企业数据一起查询生产线事件,将系统集成时间减少35%[2]微软公司,"Microsoft Fabric增加区块链遥测",microsoft.com。成本节省与简化的DevOps相结合,确保BaaS在需要快速上线但要求严格正常运行时间的汽车、电子和工业设备工厂中获得牵引力。

供应链来源追溯和可追溯性要求

FDA延长了其食品可追溯性规则的截止日期,但重申了区块链对不可篡改批次级报告要求的适用性。并行的欧盟数字产品护照规则加强了跨每个产品生命周期阶段分布式记录的需求。制药、航空航天和消费电子产品生产商将序列化数据嵌入共享账本以自动化召回,从而将人工审计成本削减28%。

高价值组件防伪需求

假冒使航空航天和汽车生产商面临数十亿美元的安全责任。默克的安全颜料标记与区块链证明相结合,在试点运行中将欺诈性退货减少60%。随着组件谱系上链,制造商报告从转移的灰市销售中获得2-5%的净收入增长。

代币化实现设备即服务模式

智能合约驱动的使用计量器让OEM从资本销售转向基于性能的计费。皮尔森包装系统通过在许可账本上捕获的运行时间数据实现货币化,第一年实现了17%的利润率提升。从代币化数字孪生生成的预测性维护警报将停机时间减少22%,支撑了区块链支持的服务化商业案例。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 碎片化标准和互操作性差距 | -12.40% | 全球,在多供应商链中更为明显 | 短期(≤2年) |

| OT环境中区块链人才有限 | -8.70% | 全球,在亚太地区和新兴市场尤为严重 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

碎片化标准和互操作性差距

缺乏通用数据模型迫使供应商为每个贸易伙伴构建昂贵的中间件桥接器。GS1和ISO工作组正在起草通用模式,但采用滞后于快速推进的实施截止日期。汽车和化工行业基于联盟的试点显示进展,但仍是局部而非常态。

OT环境中区块链人才有限

德勤2025年智能制造调查显示,65%的工厂将区块链技能稀缺列为其主要障碍,这一比率高于AI或5G部署[1]德勤,

2025"年智能制造调查",deloitte.com </span></sup>。弥合IT-OT文化需要重新培训控制系统工程师掌握智能合约逻辑,这一过程将平均试点时间线延长六个月。</p>

按应用:质量控制势头增强

质量控制与合规工具预计到2030年将以77.4%的复合年增长率增长,尽管后者在2024年制造业区块链市场份额中占46%,但仍超过物流管理。运行FDA序列化试点的制药公司报告,当批次历史位于分布式账本上时,偏差解决速度提高30%。自动签发审计证书的智能合约工作流程取代纸质记录保存,将合规时间削减40%。第二波应用包括预测性维护日志和保修裁决,其中不可篡改的历史记录降低争议率。假冒检测仍然是核心,因为豪华级化学标签将真实性哈希输入公共账本,增强消费者信任。随着用例成倍增加,制造业区块链市场在绿地和棕地工厂中都获得了显著牵引力。

质量系统也构成增材制造中新兴知识产权保护方案的支柱,其中零知识证明在不泄露商业秘密的情况下确认设计合规性。电子组件制造商将设备内加密签名与账本集成,加强召回精度。质量、合规和防伪的融合加速了企业对可互操作平台的兴趣,强化了制造业区块链市场的增长叙述。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户垂直行业:制药加速

汽车工厂在2024年以31.2%主导收入,反映了广泛的零件可追溯性义务和成熟的工业4.0投资。然而,生命科学生产商将在制造业区块链市场规模中以78.06%的复合年增长率扩张至2030年,因为序列化、冷链跟踪和患者级来源追溯在全球卫生法规下成为强制性要求。与IBM和默克合作的制药制造商在模拟审计中报告召回执行速度提高25%。航空航天和国防集成商为3D打印组件采用安全零件谱系账本,减轻篡改风险。消费电子品牌将保修令牌嵌入产品以简化售后服务,而食品饮料加工商部署从农场到餐桌的追踪以满足可持续性审计。总体而言,垂直多元化将制造业区块链行业足迹扩展到早期采用者之外。

按部署模式:混合边缘兴起

云服务占据2024年61.8%的收入,显示对托管堆栈的强劲早期需求。然而,混合和边缘框架将以77.5%的复合年增长率增长至2030年,因为工厂直接在设备上嵌入轻量级节点以满足亚秒级延迟阈值。西门子和Minima证明,即使连接中断,设备级验证也能维护数据完整性,这对高速机器人生产线至关重要。边缘节点在将摘要锚定到云链之前本地处理90%的交易,在保持审计轨迹的同时降低带宽成本。本地安装在数据主权规则盛行的地方持续存在,特别是在国防部门,但其增长仍然温和。向混合架构的转变为制造业区块链市场在延迟敏感操作中的更广泛采用定位。

备注: 购买报告后可获得所有单个细分市场的细分份额

按区块链类型:公有网络增长和互操作性焦点

私有和许可网络在2024年占收入份额的58.4%,由治理控制要求驱动。然而,公有链将以76.79%的复合年增长率扩张,因为权益证明框架减轻能源负担,零知识协议在开放账本上隐藏敏感数据。公司利用成熟公有网络的流动性和生态系统工具,同时将机密负载锚定在链下。联盟模型填补特定行业需求的空白,如汽车零件护照。标准机构正在开发的跨链桥允许在私有链上记录的制造事件与公共生态系统同步,创造统一的可见性。随着互操作性成熟,利益相关者预计公有网络采用将重塑制造业区块链市场的成本结构和可扩展性期望。

地理分析

北美在2024年占44.3%的收入,归因于FDA要求、成熟的云基础设施以及风险投资对账本初创公司的强力支持。制药序列化和航空航天零件谱系要求推动了已扩展到多厂部署的早期证明。州级激励进一步支持了中小企业的采用。

亚太地区在2025年至2030年间记录最高的78.34%复合年增长率预测,反映了中国工业区块链试点和日本社会5.0智能工厂路线图等全面数字化举措。亚洲开发银行的三十面体项目展示了区域对与制造出口信贷流程一致的银行间分布式结算的承诺。印度的电子集群和韩国的电池供应链协议增加动力,催化二级供应商的采用。

欧洲作为以可持续性为中心的采用者出现,利用数字产品护照记录碳足迹和循环经济指标。德国汽车OEM采用联合账本跟踪再生钢含量,而法国航空航天制造商采用区块链管理增材制造粉末。北欧制造商用水电和风能为许可网络供电,满足ESG期望。跨境数据空间项目促进互操作性,表明随着制造业区块链市场在全球成熟,区域实施将在共同治理下融合。

竞争格局

竞争强度适中,随着企业偏好端到端平台出现整合迹象。IBM、微软、SAP和甲骨文将区块链编排与ERP、物联网和分析套件集成,占2024年平台账单的38%。他们的优势在于预先存在的企业合同、交钥匙合规模块和全球云存在点。

VeChain、Chronicled和SyncFab等专业公司分别在奢侈品、制药可追溯性和供应商发现领域开拓利基市场。他们通过领域深度和轻量级部署竞争。战略联盟弥合差距;例如,IBM和默克试点FDA合规批次账本,斑马技术与默克KGaA在M-Trust防伪缓解方面合作。

新兴进入者追求边缘原生堆栈、后量子密码学和零知识证明。西门子对设备驻留节点的投资凸显了OEM对嵌入式账本的需求。宝马和福特的专利申请揭示了汽车制造商对专有可追溯性工作流程的关注。持续的研发支出和生态系统联盟表明,平台广度和标准影响力将塑造2030年制造业区块链市场的领导地位。

制造业区块链行业领导者

-

IBM公司

-

微软公司

-

英特尔公司

-

亚马逊网络服务公司

-

Wipro有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:微软将Space & Time的区块链遥测集成到其Fabric分析套件中,扩展实时生产洞察。

- 2025年5月:SEALSQ推出带有NIST批准的后量子算法的QVault TPM,用于国防和汽车应用。

- 2025年3月:西门子和Minima将以物联网为中心的区块链嵌入制造设备,推进安全边缘验证。

- 2025年1月:Dfns与Arianee合作增强区块链上的数字产品护照,帮助品牌跟踪所有权和服务日志以提高防伪效率。

全球制造业区块链市场报告范围

基于点对点技术的区块链技术是一个分布式账本,允许全球数据存储,允许网络上的任何用户实时查看先前的条目。

制造业区块链市场按应用(物流和供应链管理、防伪管理、质量控制与合规)、最终用户垂直行业(汽车、航空航天与国防、制药、消费电子)和地理区域(北美、欧洲、亚太、世界其他地区)进行细分

所有上述细分市场的市场规模和预测均以价值(百万美元)提供。

| 物流和供应链管理 |

| 防伪管理 |

| 质量控制与合规 |

| 预测性维护和资产跟踪 |

| 采购智能合约 |

| 其他应用 |

| 汽车 |

| 航空航天与国防 |

| 制药和生命科学 |

| 消费电子 |

| 工业机械 |

| 食品饮料 |

| 其他垂直行业 |

| 本地部署 |

| 云/区块链即服务(BaaS) |

| 混合/边缘 |

| 公有 |

| 私有/许可制 |

| 联盟 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

| 按应用 | 物流和供应链管理 | ||

| 防伪管理 | |||

| 质量控制与合规 | |||

| 预测性维护和资产跟踪 | |||

| 采购智能合约 | |||

| 其他应用 | |||

| 按最终用户垂直行业 | 汽车 | ||

| 航空航天与国防 | |||

| 制药和生命科学 | |||

| 消费电子 | |||

| 工业机械 | |||

| 食品饮料 | |||

| 其他垂直行业 | |||

| 按部署模式 | 本地部署 | ||

| 云/区块链即服务(BaaS) | |||

| 混合/边缘 | |||

| 按区块链类型 | 公有 | ||

| 私有/许可制 | |||

| 联盟 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 肯尼亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

制造业区块链市场目前规模如何?

制造业区块链市场在2025年价值25.4亿美元。

未来五年市场将以多快速度扩张?

收入预计以76.26%的复合年增长率增长,到2030年达到360.8亿美元。

哪个应用细分市场增长最快?

质量控制与合规解决方案显示最高增长,到2030年以77.4%的复合年增长率推进。

为什么亚太地区被认为是最具活力的地区?

中国、日本和印度政府支持的数字化计划推动亚太地区到2030年实现78.34%的复合年增长率。

谁是这一领域的领先技术提供商?

IBM、微软、SAP和甲骨文领先平台收入,而VeChain和Chronicled专注于制造业特定部署。

什么主要障碍可能减缓近期采用?

碎片化的互操作性标准构成最大限制因素,可能将复合年增长率影响削减12.4%。

页面最后更新于: