银行物联网市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

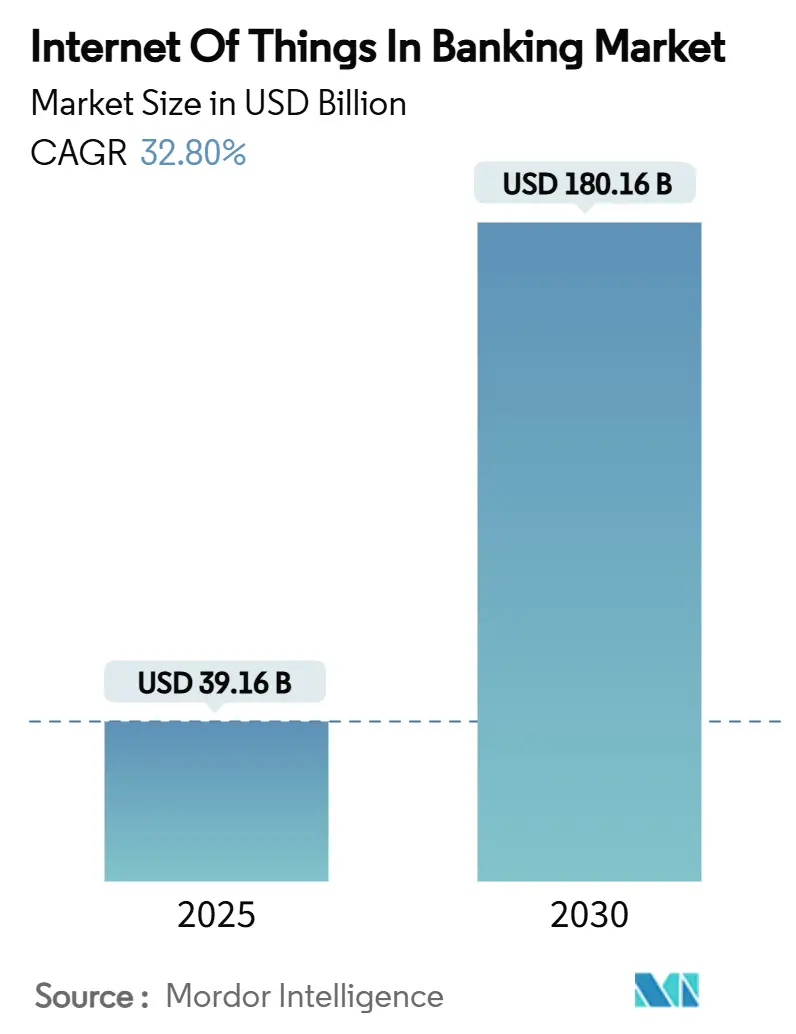

| 市场规模 (2025) | 39.16 十亿美元 |

| 市场规模 (2030) | 180.16 十亿美元 |

| 增长率 (2025 - 2030) | 32.80% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence银行物联网市场分析

银行物联网市场2025年为391.6亿美元,预计到2030年将达到1806.1亿美元,复合年增长率为32.8%。增长速度反映了银行向富传感器运营模式、实时数据流和嵌入式支付的转变,这些支付将金融服务与日常设备使用联系起来。机构正在ATM、分支机构和移动终端上部署互联传感器,以简化现金运营、触发情境感知优惠,并自动化从车辆和智能家电发起的支付。监管推动力,特别是消费者金融保护局将于2026年4月生效的开放银行规则,正在加速API准备工作,让第三方开发者将物联网信号与银行数据融合。欧洲PSD3和拟议的支付服务法规下的并行要求扩展了强认证要求,并为物联网驱动的交易创建了安全轨道。[1]Payments Practice, "PSD3 and PSR: what to expect," ACI Worldwide, aciworldwide.com 协调这些能力的银行报告称,当全渠道物联网项目成熟时,效率提升30-40%,产品推荐命中率提升20-30%。[2]Editorial staff, "Omnichannel efficiency with IoT," World Wide Technology, wwt.com半导体供应链限制和不均匀的5G部署仍然抑制设备部署,但传感器成本下降和边缘计算进步指向银行物联网市场在十年内的持续扩张。

关键报告要点

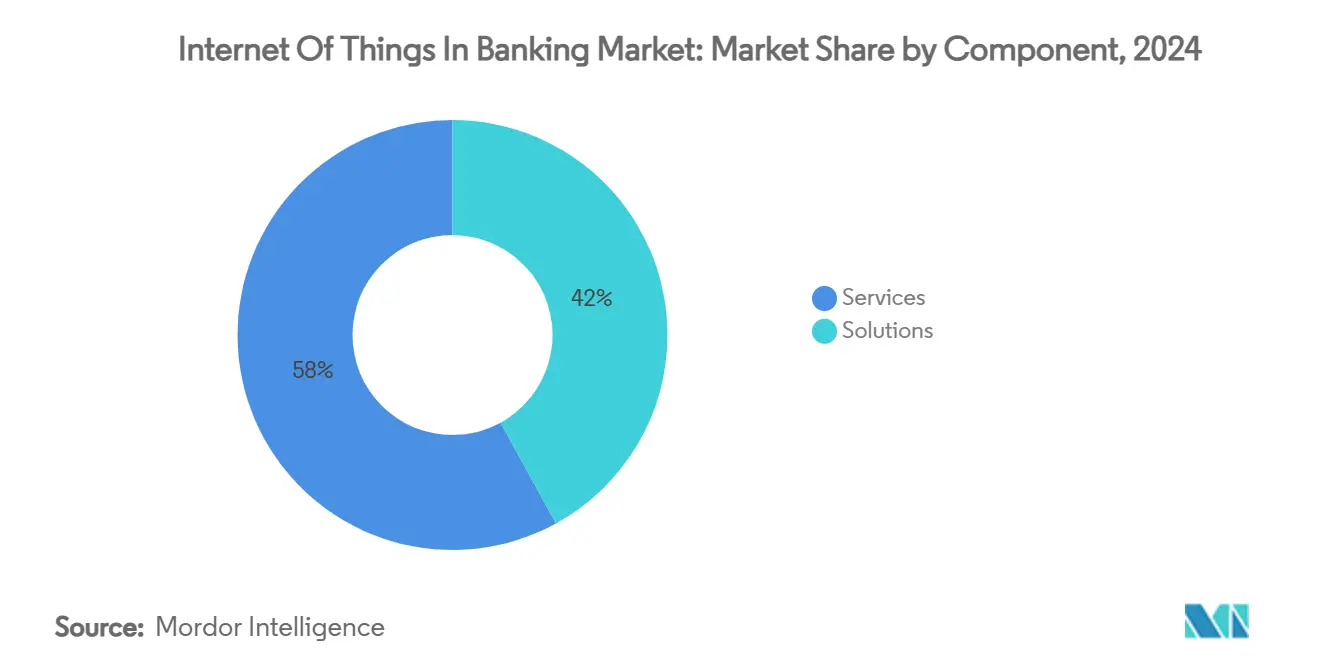

- 按组件分,服务占据2024年收入的58%,而解决方案在2030年前的复合年增长率最快,达到33.37%。

- 按应用分,安全在2024年占据银行物联网市场份额的36.2%,预计到2030年将以34.73%的复合年增长率增长。

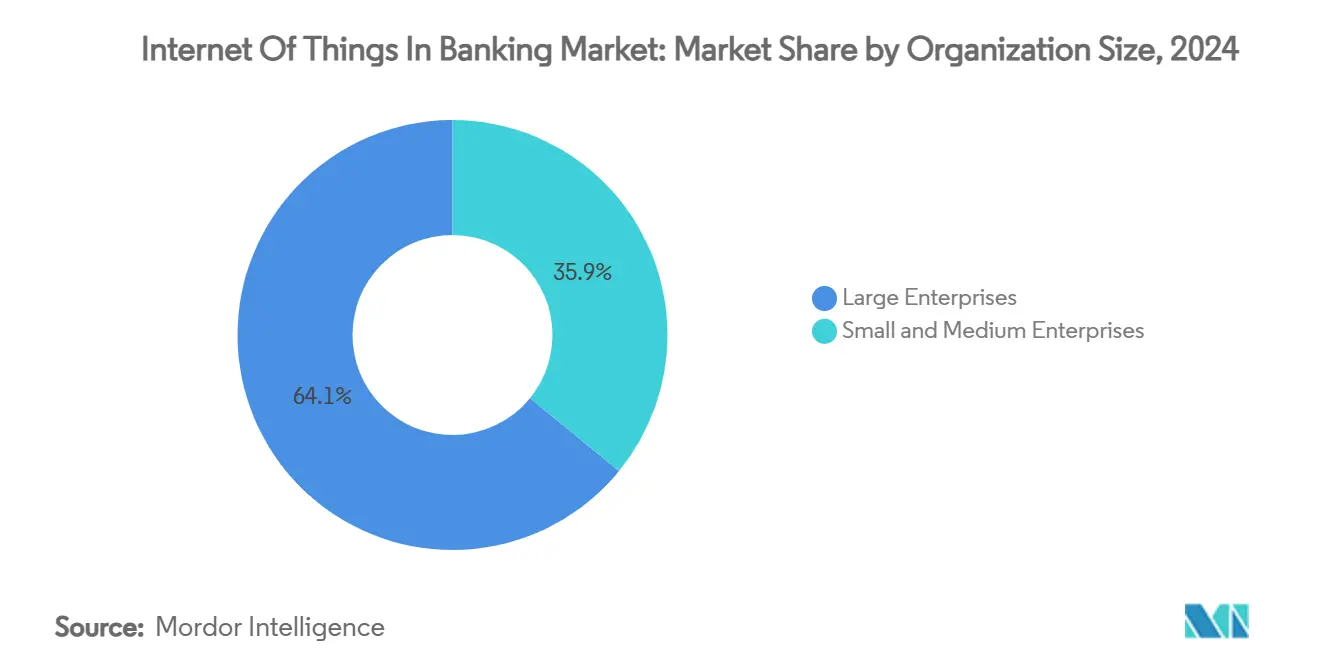

- 按组织规模分,大型企业在2024年持有64.1%的份额,而中小企业预计在同期以33.71%的复合年增长率扩张。

- 按最终用户分,零售银行在2024年占据42.7%的收入;保险是增长最快的细分市场,到2030年复合年增长率为34.12%。

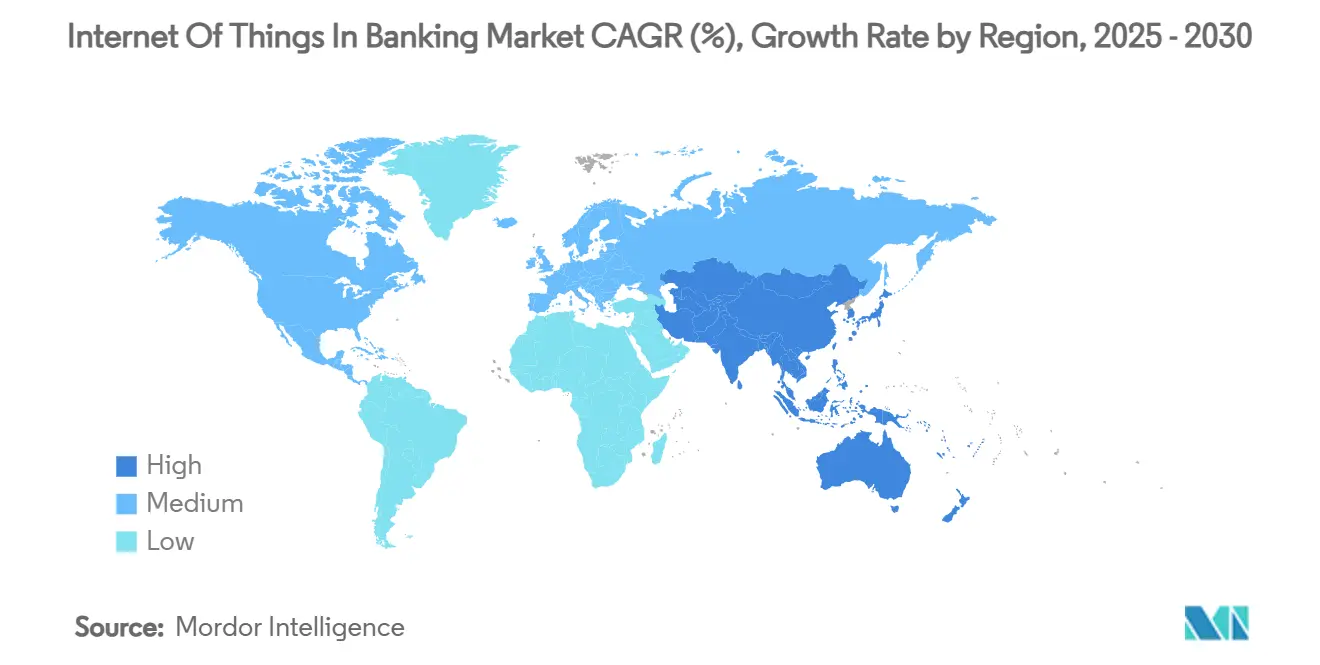

- 按地域分,北美保持2024年收入的38.5%,但亚太地区预计到2030年将以33.86%的复合年增长率增长。

全球银行物联网市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全渠道客户体验推进 | +5.2% | 全球;在北美和欧盟最强 | 中期(2-4年) |

| 实时欺诈检测和安全 | +6.8% | 全球;在新兴亚太市场至关重要 | 短期(≤ 2年) |

| 监管开放银行要求 | +4.1% | 北美和欧盟先行;扩展至亚太 | 中期(2-4年) |

| 通过传感器优化分支机构/ATM成本 | +3.9% | 全球成熟银行市场 | 长期(≥ 4年) |

| 物联网驱动的嵌入式支付(汽车和家电) | +7.3% | 北美和欧盟早期;亚太快速扩展 | 长期(≥ 4年) |

| 边缘分析超个性化小额贷款 | +4.7% | 亚太核心;扩散至拉丁美洲和非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

全渠道客户体验推进

银行将传感器连接到ATM、移动应用程序和可穿戴设备中,创造在物理和数字环境间无缝转换的体验。NatWest升级了5,500台ATM,配备19英寸触摸屏和实时遥测技术,在故障发生前标记停机时间。该银行还为Apple Vision Pro发布了零售银行应用程序,客户可以使用凝视和手势转移资金。这种集成让机构能够融合地理位置、设备健康状况和购买模式来预测需求,在成熟的推广中将交叉销售准确性提升三分之一。传感器分析实现访问前分支机构人员配置、队列警报和动态个性化优惠,将客户满意度评分提升两位数。因此,银行物联网市场受益于更高的用户粘性和降低的运营成本。

实时欺诈检测和安全

分布式传感器为异常引擎提供数据,在毫秒内标记可疑模式。结合设备遥测与交易流的联邦学习模型现在实现96.3%的欺诈检测准确率,同时为隐私保护保持数据本地化。智能摄像头和环境传感器保护ATM和现金机,检测撇取设备或暗示篡改的异常温度峰值。在边缘应用的区块链哈希为争议解决创建不可变日志,设备上AI减少了曾经困扰客户的误报。早期采用者报告在第一个实施年度内欺诈损失减少超过20%。安全紧迫性推动持续投资,加强银行物联网市场对网络犯罪相关犹豫的抵抗力。

监管开放银行要求

CFPB要求资产超过8.5亿美元的银行在2026年4月前提供标准化的、经许可的客户数据访问。此要求为物联网制造商嵌入支付创建轨道,如车辆支付充电费用或冰箱重新订购杂货。欧洲的PSD3草案规则同样要求专用接口和强客户认证。银行将合规视为通过许可物联网生态系统获得新费用流的跳板,而非开销。标准API将集成时间缩短一半,提升试点项目的投资回报率,并维持银行物联网市场的增长。

物联网驱动的嵌入式支付(汽车和家电)

Visa和BMW已试点互联汽车钱包,在无需驾驶员输入的情况下结算燃料、通行费和维护费用。[3]Editorial staff, "Connected car payments," Cognizant, cognizant.com 智能家居现在一旦传感器记录到低水平就重新订购洗涤剂,支付通过后台轨道清算。机器对机器交易通过保证延迟低于10毫秒的5G切片扩展,支持预计2025年将有750亿设备在线。基于使用量的保险利用遥测技术每日调整保费,家电按使用付费贷款将还款与实际使用量对齐。这些模式加强客户忠诚度并使收入多样化,提升银行物联网市场轨迹。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私和网络安全担忧 | -4.3% | 全球;欧盟和加利福尼亚执行更严格 | 短期(≤ 2年) |

| 设备/平台互操作性差距 | -3.1% | 全球;在分散的亚太市场更明显 | 中期(2-4年) |

| 农村5G延迟瓶颈 | -2.8% | 全球农村地区;在发展中市场尤为严重 | 长期(≥ 4年) |

| 物联网能耗的ESG审查 | -1.9% | 欧盟和北美先行;全球扩散 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

数据隐私和网络安全担忧

欧盟网络弹性法案要求制造商交付具有自动安全更新的设备,暴露无法维护空中补丁的供应商。银行必须跟踪从加利福尼亚消费者隐私法案到印度数字个人数据保护法的不同规则,增加合规开销。如果分割薄弱,单个传感器的泄露可能破坏银行核心。联邦学习试点显示在不导出原始数据的情况下99.94%的模型准确性,但大多数贷方在保护设备群方面仍面临技能差距。[4]Y. Zhou et al., "Privacy-preserving IoT models for banking," MDPI Sensors, mdpi.com 网络保险费用上涨使项目成本膨胀,可能减缓银行物联网市场内的采用速度。

设备/平台互操作性差距

物联网使用从MQTT到Zigbee等数十种协议,这些协议很少能原生互操作。Nacha的Afinis小组正在为支付终端构建通用API,但许多设备依赖专有格式。希望建立泛供应商网络的银行经常插入增加延迟和成本的中间件。多供应商试点的集成延迟已达到九个月,促使一些机构将范围限制在单一供应商生态系统。在新兴亚洲,本地制造商的定制堆栈加深了分裂,限制了银行物联网市场的可寻址切片,直到标准化结晶。

细分分析

按组件分:服务推动实施成功

服务持有2024年收入的58%,强调在复杂推出中,领域专业知识、监管洞察和24小时支持会影响结果。服务的银行物联网市场规模预计以33.37%的复合年增长率扩张,反映了对将传感器缝合到传统核心和云结构中的集成商的需求。银行经常外包威胁建模、合规映射和设备生命周期治理以降低风险。解决方案涵盖硬件套件、软件平台和连接捆绑包,它们受益于让贷方退役内部数据中心的云原生转变。联合产品,如IBM-Wipro的AI驱动平台,捆绑分析和网络加固,放大解决方案提供商之间的竞争。

第二代部署偏向按增长付费的托管服务,推动较小银行采用交钥匙捆绑包而非资本支出繁重的内部构建。供应商正在打包具有开放银行API预认证连接器的边缘计算节点,缩短价值实现时间。硬件利润率仍然微薄,因此供应商转向围绕设备监控和预测性维护的年金模式。随着云供应商发布金融级边缘堆栈,银行物联网市场进一步倾向于以服务为中心的经济学。

备注: 购买报告后可获得所有单独细分市场的份额

按应用分:安全在威胁增加中领先

安全应用占据2024年收入的36.2%,以34.73%的复合年增长率扩张,受监管要求和不断增长的攻击载体推动。安全的银行物联网市场规模在2025年达到141.7亿美元,预计到2030年将超过710亿美元。智能ATM检测温度异常、冲击事件或篡改模式,并可自动锁定分配器。设备级加密和信任根芯片现在在高端终端中默认交付,减少合规审计时间。

监控、数据管理和客户体验模块共享基础设施,但在分析能力上有所不同。银行利用遥测技术优化分支机构能源使用,将电力成本年同比削减高达12%。客户体验引擎将人流量传感器与CRM历史结合,触发分支机构内个性化问候。在相同传感器网格上托管多个应用程序的集成平台有助于降低整体总拥有成本,在银行物联网市场中扩大吸引力。

按组织规模分:中小企业加速采用

大型机构凭借多年项目的资源拥有当前支出的64.1%,但中小企业以最活跃的33.71%复合年增长率增长。基于订阅的边缘网关和无服务器分析堆栈让社区银行绕过繁重工作。中小企业持有的银行物联网市场份额预计到2030年将突破40%,因为交钥匙产品缩小了能力差距。较小的贷方优先考虑分支机构自动化和现金处理合规的实时警报,在几个月内产生有形的投资回报率。

全球一级银行正在试验量子安全加密和解析传感器数据以建议前线员工的AI副驾驶。他们还试点配备视频亭和机器人现金回收器的微分支格式,以削减房地产成本。这些创新播下最佳实践的种子,一旦成本合理化,就会渗透到中级银行,培育银行物联网行业的包容性增长。

按最终用户分:保险成为增长领导者

零售银行继续以2024年收入的42.7%占主导地位,由面向消费者的ATM、移动钱包和智能家居金融链接推动。然而,保险以最快的34.12%复合年增长率增长,因为承保商挖掘来自汽车、家庭和可穿戴设备的遥测数据来制定基于使用的政策。保险应用的银行物联网市场规模预计从2025年的62亿美元上升到2030年的298亿美元。公司银行在贸易融资走廊中依赖物联网,传感器验证货运完整性并触发自动提单支付。

投资银行测试智能交易大厅,其占用传感器调节暖通空调和照明,削减能源账单同时为ESG仪表板提供数据。非银行金融公司将物联网集成到点对点借贷模式中,实时验证抵押品条件。跨行业融合模糊了传统边界,支撑银行物联网市场内的多样化收入流。

地理分析

北美以2024年收入的38.5%保持领导地位,受到坚实的网络立法和早期金融科技-银行合作伙伴关系的支撑。启用传感器的分支机构实现30-40%的生产力提升,量子试验算法比传统优化器快1,000倍。加拿大通过互联社区ATM推进现金圈包容性,而墨西哥利用基于物联网的汇款亭削减交易费用。银行物联网市场看到联邦对5G扩展到服务不足地区的支持,平化整个大陆的延迟差异。

亚太地区是增长引擎,以33.86%的复合年增长率冲锋在前。中国的AIBank在摄取物联网数据以个性化借贷的微服务核心上为超过1亿客户提供服务。印度部署边缘迷你数据中心,将移动银行扩展到光纤仍然稀少的农村地区。东南亚超级应用融合网约车、食品配送和即时信贷,物联网传感器跟踪司机表现以进行动态保险定价。区域监管机构快速通道沙盒批准,确保银行物联网市场捕获不断上升的智能手机渗透率。

欧洲基于隐私和ESG预测进展。PSD3和待定的PSR施加强制认证和统一API,促进安全设备入网。机构集成能源监控传感器以衡量碳足迹,与净零路线图承诺保持一致。设备制造商嵌入节能芯片,解决对物联网电力消耗的审查。在拉丁美洲和中东非洲的新兴地区,支付现代化项目和移动货币制度为跨越式部署创造肥沃土壤。例如,巴西的PIX和尼日利亚的eNaira轨道允许物联网终端发起实时支付,使银行物联网市场内的收入来源多样化。

竞争格局

银行物联网市场适度分散,云超大规模、金融软件现任者、设备制造商和纯物联网平台竞争影响力。IBM、微软和Oracle利用广泛的云区域和监管认证来赢得多国交易。NCR Atleos等专业供应商专注于智能ATM车队,而Diebold Nixdorf专注于配备预测性维护AI的现金回收器。合作伙伴关系胜过零和竞争:IBM与Wipro合作融合系统集成和AI加速器,Temenos与Taurus链接SaaS核心银行以保护数字资产。

专利跟踪服务显示生物识别门控、邻近支付和分布式边缘协调的申请激增。供应商与电信公司合作,保证延迟关键金融事件的5G服务质量切片。农业借贷中的空白机会持续存在,物联网作物传感器为天气指数支付提供信息,以及缺乏弹性设备覆盖的跨境中小企业走廊。供应商差异化取决于加快银行进入银行物联网行业收入时间的合规工具包和预认证API堆栈。

定价模式倾向于与欺诈损失减少或服务可用性指标相关的基于结果的费用。随着设备数量攀升,供应商将生命周期管理与碳跟踪仪表板捆绑,以回答ESG审计。包括芯片组设计师、安全证书权威和托管连接运营商的联盟生态系统支撑整体产品。客户调查表明,银行偏好能够提供具有明确监管审计支持的多年路线图的供应商,塑造银行物联网市场的采购周期。

银行物联网行业领导者

-

IBM公司

-

印孚瑟斯有限公司

-

埃森哲公司

-

思科系统公司

-

微软公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:KAF数字银行在Temenos SaaS平台上推出,部署Microsoft Azure在马来西亚嵌入物联网就绪的伊斯兰银行服务。

- 2025年5月:Oracle在Stargate数据中心项目中为Nvidia芯片拨款400亿美元,提升金融工作负载的AI和物联网计算能力。

- 2025年3月:NCR Atleos公布2024年收入43亿美元,并突出提升自助服务正常运行时间的富传感器ATM升级。

- 2025年2月:Temenos与Taurus集成,让银行在保持合规的同时在物联网遥测基础上管理数字资产。

全球银行物联网市场报告范围

银行物联网市场显示银行和金融服务业务的快速动员和数字化。企业正在利用金融物联网机会来利用数据并最小化该行业特有的风险。零售银行组织创新的主要关注点将是更快的支付、改善的运营效率(支持向开放银行的转移)和其他响应式移动服务。

银行物联网市场按类型(解决方案和服务)、应用(安全、监控、数据管理、客户体验管理)和地域进行细分。

所有上述细分市场的市场规模和预测均以价值(百万美元)提供。

| 解决方案 |

| 服务 |

| 安全 |

| 监控 |

| 数据管理 |

| 客户体验管理 |

| 其他应用 |

| 大型企业 |

| 中小企业 |

| 零售银行 |

| 公司银行 |

| 投资银行 |

| 非银行金融公司 |

| 保险 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按组件分 | 解决方案 | ||

| 服务 | |||

| 按应用分 | 安全 | ||

| 监控 | |||

| 数据管理 | |||

| 客户体验管理 | |||

| 其他应用 | |||

| 按组织规模分 | 大型企业 | ||

| 中小企业 | |||

| 按最终用户分 | 零售银行 | ||

| 公司银行 | |||

| 投资银行 | |||

| 非银行金融公司 | |||

| 保险 | |||

| 按地域分 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

2025年至2030年银行物联网市场的增长前景如何?

市场预计从2025年的391.6亿美元以32.8%的复合年增长率增长到2030年的1806.1亿美元。

今天哪个组件细分市场持有最大份额?

服务以2024年收入的58%领先,因为银行依赖外部专业知识进行集成、安全和合规。

为什么安全应用扩张最快?

不断上升的网络威胁和严格的法规推动银行嵌入篡改检测、生物识别访问和加密通信,推动安全解决方案34.73%的复合年增长率。

开放银行法规如何影响物联网采用?

强制API允许经批准的第三方访问银行数据,使互联汽车、家电和可穿戴设备能够自动发起安全支付。

哪个地区提供最强的增长动力?

亚太以33.86%的复合年增长率增长,因为中国和印度的纯数字银行在移动优先人群中扩展以物联网为中心的服务。

什么关键挑战阻碍银行大规模物联网推出?

平台互操作性差距迫使银行处理多种协议,延长项目时间线并提高集成成本。

页面最后更新于: