物联网纳米技术市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

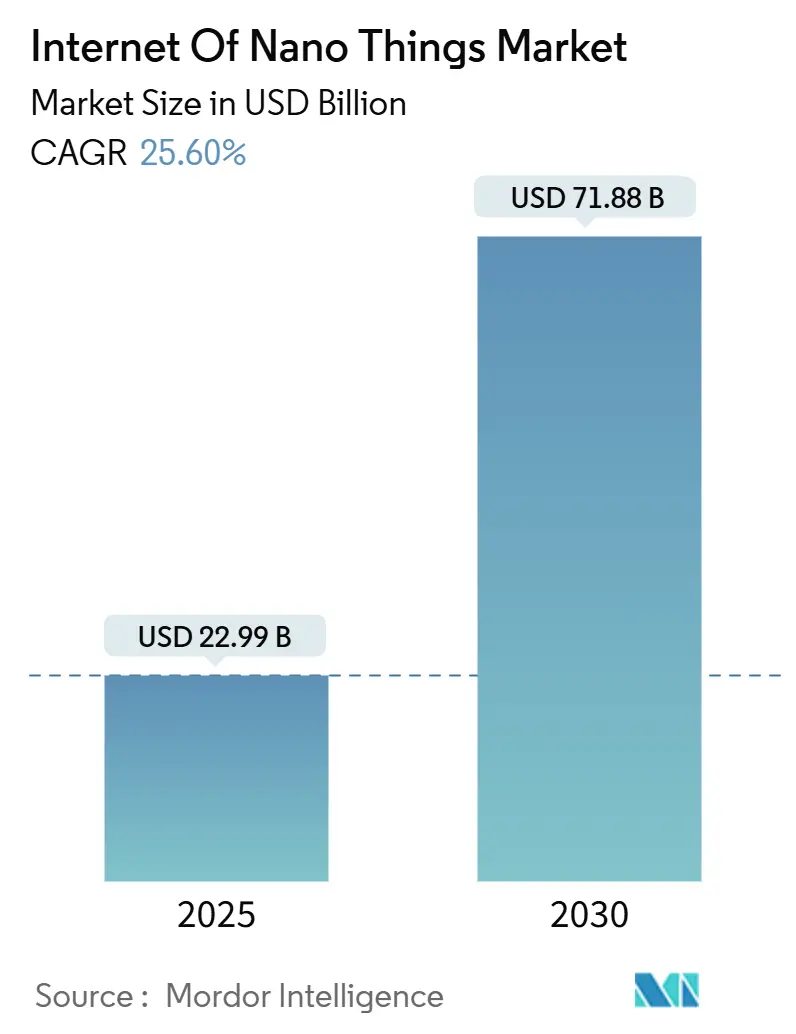

| 市场规模 (2025) | 22.99 十亿美元 |

| 市场规模 (2030) | 71.88 十亿美元 |

| 增长率 (2025 - 2030) | 25.60% CAGR |

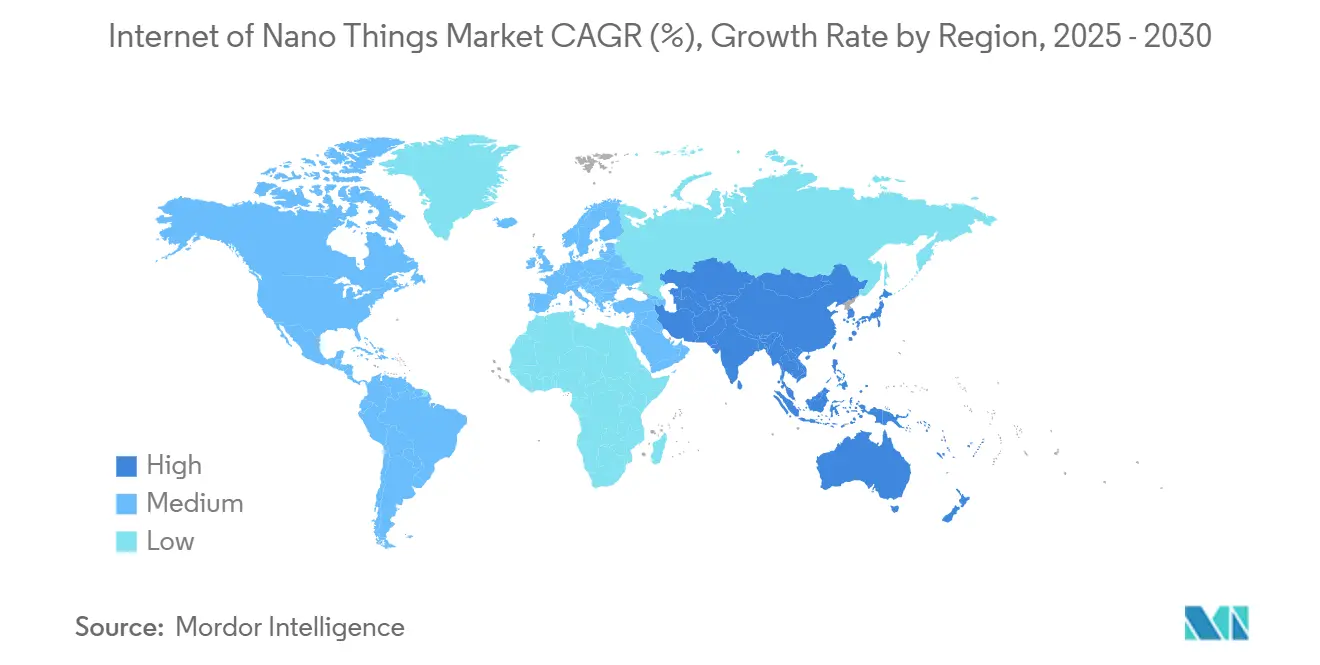

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence 物联网纳米技术市场分析

物联网纳米技术市场规模预计在2025年为229.9亿美元,预计到2030年将达到718.8亿美元,在预测期内(2025-2030)复合年增长率为25.60%。这一激增反映了太赫兹频段纳米天线设计的商业化、超低功耗碳纳米管传感器的推出,以及纳米级通信协议与主流无线网络的快速融合。各国政府正在资助基于纳米传感器的疫情监控框架,而私人投资正在加速AI驱动的编排平台,将分子级数据转化为可操作的洞察。硬件继续占所有支出的近一半,但软件平台的扩张速度明显更快,因为企业优先考虑分析而非设备。从地区来看,北美凭借联邦研究资助和早期太赫兹频谱分配处于领先地位,但亚太地区表现出最强劲的增长,因为半导体中心将纳米传感器网络嵌入到工业4.0路线图中。随着半导体巨头利用现有晶圆厂,初创公司引入颠覆性分子通信堆栈,竞争压力正在加剧,但高昂的制造成本和分散的频谱政策仍是显著的阻力。

关键报告要点

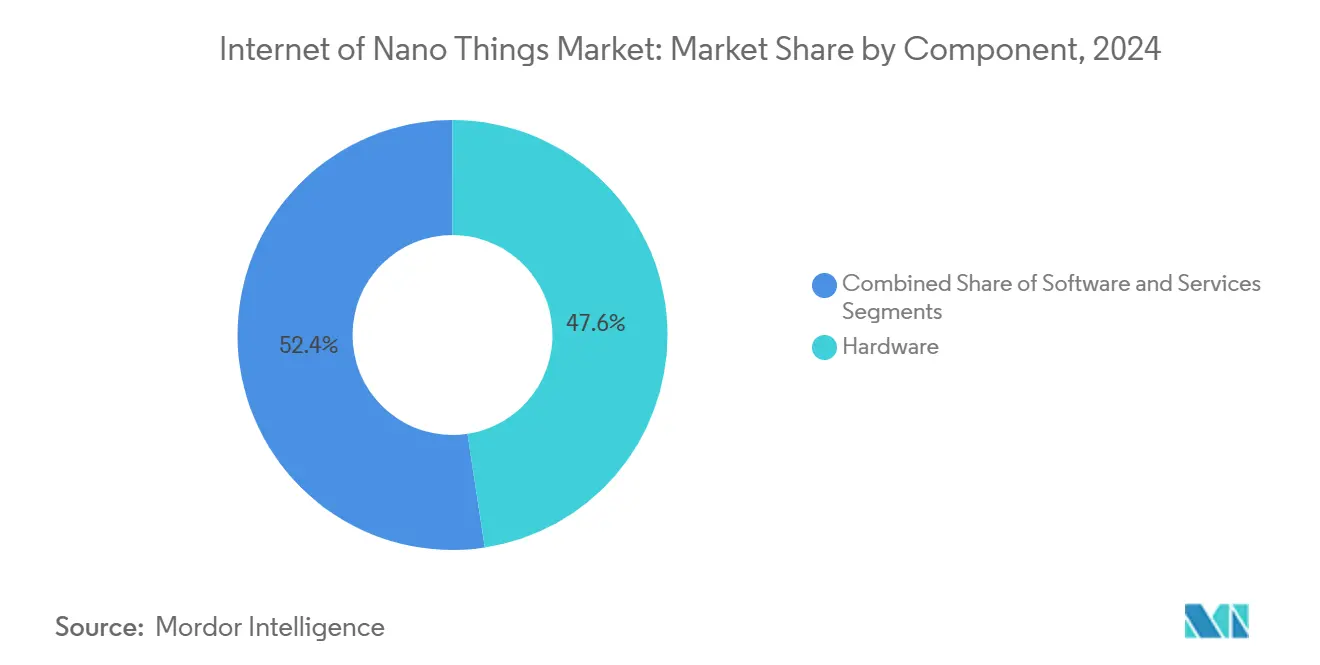

- 按组件分,硬件在2024年以47.6%的物联网纳米技术市场份额占主导地位,而软件预计到2030年将实现28.6%的复合年增长率。

- 按最终用户分,医疗保健在2024年占据30.3%的收入份额;智慧城市和基础设施预计到2030年将以27.6%的复合年增长率扩张。

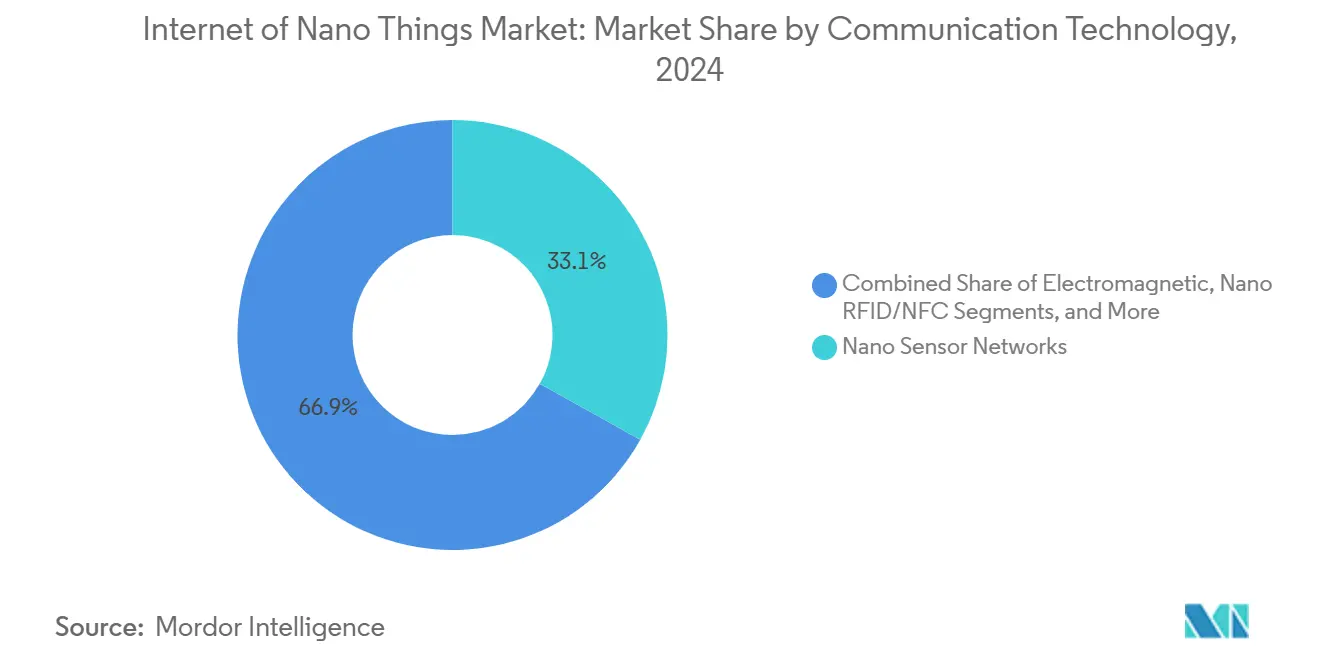

- 按通信技术分,纳米传感器网络在2024年占据物联网纳米技术市场规模的33.1%,分子通信将以28.4%的复合年增长率成为增长最快的技术到2030年。

- 按部署模式分,云解决方案在2024年占据物联网纳米技术市场规模的54.6%份额,而混合架构到2030年应录得29%的复合年增长率。

- 按地理位置分,北美在2024年以38.6%的物联网纳米技术市场份额领先;亚太地区预计将成为增长最快的地区,复合年增长率为28.1%。

全球物联网纳米技术市场趋势与洞察

驱动因素影响分析

| 驱动因素 | ( ~ ) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 纳米技术快速进步,实现超低功耗传感器 | +6.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| 对实时健康监测可穿戴设备需求不断增长 | +5.8% | 全球,由北美和欧洲引领 | 短期(≤ 2年) |

| 工业4.0和智能制造的日益采用 | +4.9% | 亚太地区核心,扩展到北美和欧洲 | 中期(2-4年) |

| 5G/6G和边缘计算基础设施的普及 | +4.1% | 全球,在发达市场早期部署 | 长期(≥ 4年) |

| 新兴太赫兹频段纳米天线突破减少信号衰减 | +3.7% | 北美和欧洲,扩展到亚太地区 | 长期(≥ 4年) |

| 政府资助的利用纳米传感器的疫情监控网络 | +2.1% | 全球,政府主导的倡议 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

纳米技术快速进步,实现超低功耗传感器

基于碳纳米管的设备现在可以收集环境能量,消除传统电池约束并大幅减少维护周期。麻省理工学院工程师展示了通过光合作用自供电的植物驱动纳米传感器,验证了远程部署的能源自主性。[1]Matt Sparks, "Plant-Based Nanosensors Harvest Energy From Photosynthesis," technologyreview.com氮化硼纳米管纤维提供耐高温网络,可在严苛的工业环境中承受而不降解。结合AI加速的材料发现,例如Materials Nexus的无稀土永磁体突破,创新周期已从数年缩短到数月。这些进步释放了从精准农业到危险环境监测的应用,支撑物联网纳米技术市场的长期增长。

对实时健康监测可穿戴设备需求不断增长

FDA对Nanowear纳米传感器心脏贴片的许可突出了对纳米医疗器械的监管认可。[2]Source: US Food and Drug Administration, "510(k) Clearance Database," fda.gov建立在碳纳米管薄膜上的连续血糖监测仪现在可与实验室精度相媲美,同时保持谨慎的皮肤贴片形式。多分析物贴片同时跟踪电解质、乳酸和皮质醇,支持降低慢性病成本的预防保健模式。集成这些设备的医院报告更早的败血症检测和更短的ICU住院时间,强化了医疗保健对物联网纳米技术市场扩张的贡献。该行业在2024年30.3%的收入份额表明了其他垂直行业必须挑战的既定需求。

工业4.0和智能制造的日益采用

制造商在资本资产中嵌入纳米传感器以捕获分子级摩擦特征,能够提前数周预测轴承故障;Nanoprecise客户报告计划外停机时间减少多达70%。台积电在晶圆厂内使用纳米传感器网格检测亚纳米级颗粒污染,保护先进工艺节点的良率。分子通信协议创建自组织传感器群,可在不需要手动重新编程的情况下适应变化的生产计划。这些功能将整体设备效率提高多达25%,支撑智能制造采用带来的4.9%正复合年增长率贡献。

5G/6G和边缘计算基础设施的普及

5G部署提供低于10毫秒的延迟,这是实时纳米传感器反馈回路的基线。新兴6G概念专门为纳米设备流量分配太赫兹频段,消除天线尺寸约束并实现直接设备到设备交换。高通的多链路管理专利针对由分布式纳米传感器阵列驱动的扩展现实工作负载。在边缘,定制推理芯片本地处理分子数据,将响应时间缩短到微秒。基础设施演进对于自主机器人和危险检测系统特别关键,其中延迟差距会威胁操作安全。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 纳米级严重数据安全和隐私风险 | -4.3% | 全球,在欧洲和北美关注度更高 | 短期(≤ 2年) |

| 纳米制造高资本成本和复杂性 | -3.8% | 全球,特别影响新兴市场 | 中期(2-4年) |

| 人体部署中的生物相容性和长期细胞毒性担忧 | -2.1% | 全球,在发达市场监管更严格 | 长期(≥ 4年) |

| 缺乏标准化太赫兹频谱法规导致部署延迟 | -1.9% | 全球,监管框架存在地区差异 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

纳米级严重数据安全和隐私风险

纳米传感器缺乏传统加密的计算空间,暴露出可能危及医院、工厂或市政网络的攻击面。植入式医疗纳米传感器尤其脆弱;被劫持的血糖监测仪可能伪造读数,危及患者安全。GDPR将纳米传感器数据视为高风险,要求在亚毫米自主设备上难以实施的明确同意。抗量子轻量级密码仍处于概念验证阶段,扩大了安全差距,对物联网纳米技术市场预测复合年增长率产生-4.3%的负面拖累。

纳米制造高资本成本和复杂性

最先进的纳米晶圆厂前期投资超过10亿美元,由于缺陷密度超过30%而降低良率。Entegris在2025年第一季度从现在纳米传感器生产不可或缺的污染控制工具中产生7.73亿美元销售额。技术人才短缺将设备启动时间延长至24个月,拉长投资回收期并限制供应。因此,较小的进入者依赖代工伙伴关系或专注于设计IP,尽管终端市场需求强劲,但仍抑制竞争多样性。

细分分析

按组件:软件加速超越硬件主导地位

硬件在2024年产生47.6%的收入,将物联网纳米技术市场锚定在基本的物理设备、天线和网关上。然而,软件细分市场以28.6%的复合年增长率领先,因为分析平台利用了大量分子数据流。服务仍处于初期阶段,但录得两位数增长,因为企业需要咨询专业知识将纳米设备与传统系统集成。道化学与Carbice在热界面材料方面的合作显示专业知识如何转化为高利润服务线。[3]Dow, "Partnership With Carbice," dow.com

软件热潮正在重新定义价值获取:随着商品化的到来,硬件利润率受到挤压,而管理数十亿终端的编排堆栈获得了溢价许可。云供应商嵌入纳米设备API,将开发者吸引到捆绑安全、AI和生命周期管理的统一平台中。在预测期内,与软件收入相关的物联网纳米技术市场规模预计将缩小与硬件的差距,重新调整整个生态系统的竞争策略。

备注: 报告购买后可获得所有个别细分市场的份额

按最终用户:医疗保健领导地位受智慧城市激增挑战

医疗保健贡献了2024年30.3%的收入,仍然是最大的采用者,利用纳米传感器进行连续生命体征监测、植入物监控和智能药物递送。然而,智慧城市计划将以27.6%的复合年增长率扩张至2030年,因为市政当局部署纳米传感器网格进行空气质量分析、漏水检测和智能交通控制。在制造业中,嵌入在生产线上的纳米传感器将实时分子数据输入预测性维护引擎,而物流公司在集装箱内安装纳米传感器以验证冷链合规性。

环境机构采用纳米传感器浮标,以十亿分之一的分辨率检测污染物,这是传统传感器缺乏的能力。农业公司散布植物组织纳米传感器,及早发出营养缺乏信号,减少肥料使用和水浪费。这些部署说明垂直多元化如何加速物联网纳米技术市场在实体经济中的整体渗透。

按通信技术:分子通信颠覆传统协议

纳米传感器网络在2024年以33.1%的份额领先,为皮瓦预算调整经典RF协议。分子通信虽然仍处于新兴阶段,但将在2030年实现28.4%的复合年增长率,因为生化信令克服了人体组织或地下基础设施内RF传播限制。在带宽需求高的地方,电磁链路保持优势,特别是在工业自动化和智能电网中。被动纳米RFID标签支持资产跟踪,而纳米卫星网关为环境部署提供全球回传。

混合多无线电芯片在太赫兹、分子和RFID路径之间动态切换,根据上下文选择最低能耗路线。三星的AI驱动调度器证明了支撑物联网纳米技术市场扩张的编排多模式堆栈趋势。

备注: 报告购买后可获得所有个别细分市场的份额

按部署模式:混合架构桥接云边缘分界

云平台拥有2024年54.6%的支出,因为纳米传感器流量需要弹性计算和大规模分析。然而,混合模式将以29%的复合年增长率增长最快,因为企业在机器附近本地化时间关键推理并将聚合洞察发送到云端。AWS和Orbital Materials正在共同设计用于更环保数据中心的AI工作负载,反映了可持续托管纳米工作负载的压力。

本地部署变体为国防、医疗保健和受监管行业服务,这些行业不能将敏感分子数据卸载到公共云。边缘盒集成防篡改模块和量子安全密码,解决前面提到的隐私担忧。随着时间推移,参考架构将标准化工作负载放置,为企业提供蓝图来扩展物联网纳米技术市场部署,而不违反延迟或主权阈值。

地理分析

北美在2024年保持38.6%的收入份额,得益于联邦资助、早期太赫兹频谱分配以及能够进行纳米级生产的根深蒂固的半导体晶圆厂。NIST物联网咨询委员会提供标准清晰度,加速商业试点。然而,高劳动成本和资本支出挤压利润率,人才管道难以供应纳米制造技术人员。美国专注于国防、航空航天和先进医疗植入物,而加拿大将资源投入环境监测以实现自然资源管理。

亚太地区将实现28.1%的复合年增长率至2030年,反映了积极的工业4.0激励措施、深厚的电子供应链和广泛的5G足迹。中国推动制造业采用,在晶圆厂和化工厂内嵌入纳米传感器以提高良率和安全性,而日本的医疗技术公司开创生物兼容纳米植入物。韩国利用电信领先地位试点6G就绪纳米网格网络。地区政府补贴纳米研发,压缩上市时间并加剧竞争。由此产生的规模优势将在十年末缩小亚太地区与北美之间的物联网纳米技术市场规模差距。

欧洲仍然具有影响力,倡导塑造全球规范的数据隐私和可持续性框架。欧洲地平线已为边缘AI和物联网研究预留1亿欧元,部分分配给纳米设备互操作性。德国在精密制造中部署纳米传感器,英国测试基于石墨烯的健康贴片。南美洲和中东、非洲的新兴地区选择性投资于环境和基础设施监测,利用纳米传感器以更低的生命周期成本提供高粒度的能力。

竞争格局

物联网纳米技术市场适度分散:英特尔、三星和意法半导体等顶级半导体公司利用价值数十亿美元的晶圆厂,而Nanoscribe和Nanoprecise等初创公司专注于光子纳米打印和预测性维护传感器。竞赛集中在材料创新、AI驱动编排和垂直整合上。首尔国立大学可扩展纳米计算设备专利突出了孵化商业突破的学术贡献。[4]Seoul National University R&DB Foundation, "Nano Computing Device Patent Application," uspto.report

战略联盟很常见。3M加入US-JOINT联盟,汇集先进封装研发,加强对纳米传感器模块关键的芯片堆叠知识。道化学和Carbice将硅酮化学与碳纳米管热界面融合,解决限制传感器密度的热问题。工具供应商Veeco和Lam Research享有积压增长,因为纳米级几何的沉积和蚀刻强度上升。与此同时,材料专家Materials Nexus推出无稀土磁体,标志着降低物料清单成本和分散供应风险的努力。

法规塑造策略。早期符合GDPR级隐私和太赫兹频谱指导原则的公司获得采购优势。初创公司通常将IP许可给现有企业,而不是扩大资本密集型制造,培育设备OEM、代工厂和软件编排者的分层生态系统。随着物联网纳米技术市场成熟,这种动态平衡了创新速度与供应链韧性。

物联网纳米技术行业领导者

-

IBM公司

-

英特尔公司

-

思科系统公司

-

高通科技公司

-

西门子股份公司

- *免责声明:主要玩家排序不分先后

行业近期发展

- 2025年5月:Veeco Instruments公布2025年第一季度收入1.673亿美元,获得英特尔EPIC供应商奖。

- 2025年5月:Entegris录得2025年第一季度销售额7.73亿美元,突出了对纳米晶圆厂产出至关重要的污染控制耗材的需求。

- 2025年4月:Lam Research报告收入增长8%至47.2亿美元,得益于更高的沉积和蚀刻需求。

- 2025年2月:3M加入US-JOINT联盟,这是一个推进半导体封装以支持AI和高性能纳米设备的12成员集团。

- 2025年2月:道化学和Carbice宣布合作,商业化用于下一代电子产品的碳纳米管热界面材料。

- 2024年12月:Orbital Materials和AWS签署多年协议,共同开发减少数据中心碳足迹的AI解决方案。

- 2024年10月:Versarien Plc将其石墨烯管线扩展至470万英镑,并与Montana Química签署巴西石墨烯生产许可协议。

全球物联网纳米技术市场报告范围

物联网纳米技术市场研究的范围结构化跟踪硬件、软件和连接服务在医疗保健、物流、航空航天、制造、零售和能源电力等行业的支出,以及其他最终用户行业。研究中提供的所有数据都按照最新信息,所有市场预测都经过调整以反映COVID-19对物联网纳米技术市场的影响。

物联网纳米技术市场按组件(硬件、软件和连接/服务)、最终用户(医疗保健、物流、国防和航空航天、制造、能源和电力、零售)和地理(北美、欧洲、亚太、拉丁美洲、中东和非洲)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)形式提供。

| 硬件 |

| 软件 |

| 服务 |

| 医疗保健 |

| 物流与运输 |

| 国防与航空航天 |

| 制造业 |

| 能源与电力 |

| 环境监测 |

| 零售 |

| 农业 |

| 智慧城市与基础设施 |

| 其他最终用户 |

| 电磁 |

| 分子通信 |

| 纳米RFID/NFC |

| 纳米传感器网络 |

| 纳米卫星通信 |

| 其他 |

| 本地部署 |

| 云端 |

| 混合 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 新加坡 | ||

| 马来西亚 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按组件 | 硬件 | ||

| 软件 | |||

| 服务 | |||

| 按最终用户 | 医疗保健 | ||

| 物流与运输 | |||

| 国防与航空航天 | |||

| 制造业 | |||

| 能源与电力 | |||

| 环境监测 | |||

| 零售 | |||

| 农业 | |||

| 智慧城市与基础设施 | |||

| 其他最终用户 | |||

| 按通信技术 | 电磁 | ||

| 分子通信 | |||

| 纳米RFID/NFC | |||

| 纳米传感器网络 | |||

| 纳米卫星通信 | |||

| 其他 | |||

| 按部署模式 | 本地部署 | ||

| 云端 | |||

| 混合 | |||

| 按地理 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 新加坡 | |||

| 马来西亚 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

物联网纳米技术市场有多大?

物联网纳米技术市场规模预计将在2025年达到318.2亿美元,并以20.23%的复合年增长率增长,到2030年达到799.5亿美元。

物联网纳米技术市场的当前价值是多少?

该市场在2025年产生229.9亿美元,预计到2030年将达到718.8亿美元。

物联网纳米技术市场中哪个细分市场增长最快?

智慧城市和基础设施引领增长,预计到2030年将以27.6%的复合年增长率前进。

为什么混合部署模式获得关注?

它们平衡了实时边缘处理与基于云的分析的需求,在满足数据主权规则的同时提供低延迟。

哪个地区将看到最高的增长?

由于强劲的工业4.0投资和强大的5G基础设施,亚太地区预计将以28.1%的复合年增长率扩张。

纳米传感器网络的主要安全挑战是什么?

资源受限的设备难以运行强大的加密,使它们面临数据隐私和网络攻击风险。

材料创新如何影响市场?

无稀土磁体和碳纳米管热界面等突破降低了成本并改善了性能,加速了在多个行业的商业采用。

页面最后更新于: