印尼食品甜味剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

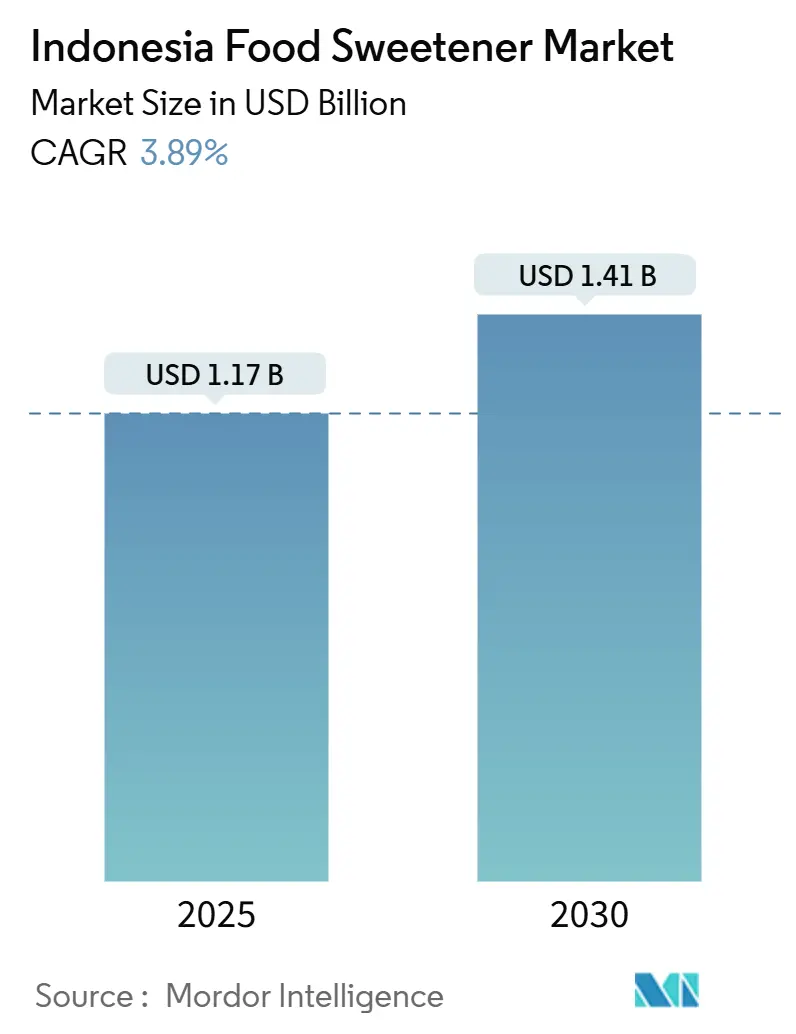

| 市场规模 (2025) | 1.17 十亿美元 |

| 市场规模 (2030) | 1.41 十亿美元 |

| 增长率 (2025 - 2030) | 3.89% CAGR |

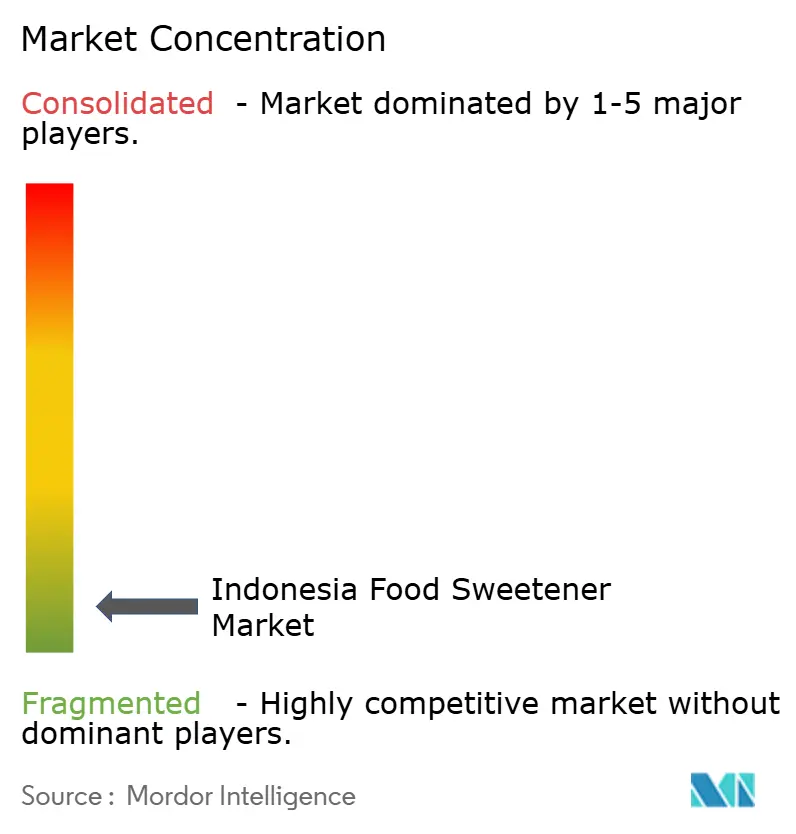

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智情报分析的印尼食品甜味剂市场分析

印尼食品甜味剂市场在2025年产生了11.7亿美元的收入,预计到2030年将达到14.1亿美元的市场规模,复合年增长率为3.89%。这种温和的扩张表明,随着注重健康的消费者、糖税财政措施以及强制性清真标签要求重塑购买选择,该行业正处于转型期。对进口原糖的长期依赖继续使当地供应暴露于全球价格波动中,但甜叶菊、棕榈糖和椰子糖国内种植的扩大为抵御这种风险提供了部分对冲。大型饮料制造商已开始重新配制旗舰产品以降低应税游离糖含量,而烘焙生产商正在试验甜味剂混合物,在较低热量负荷下保持质地。中产阶级家庭可支配收入较高的渐进增长维持了对纵容类产品的整体需求,但支出正转向依赖高强度或天然替代品而非大宗蔗糖的"对您更好"类SKU产品。

报告关键要点

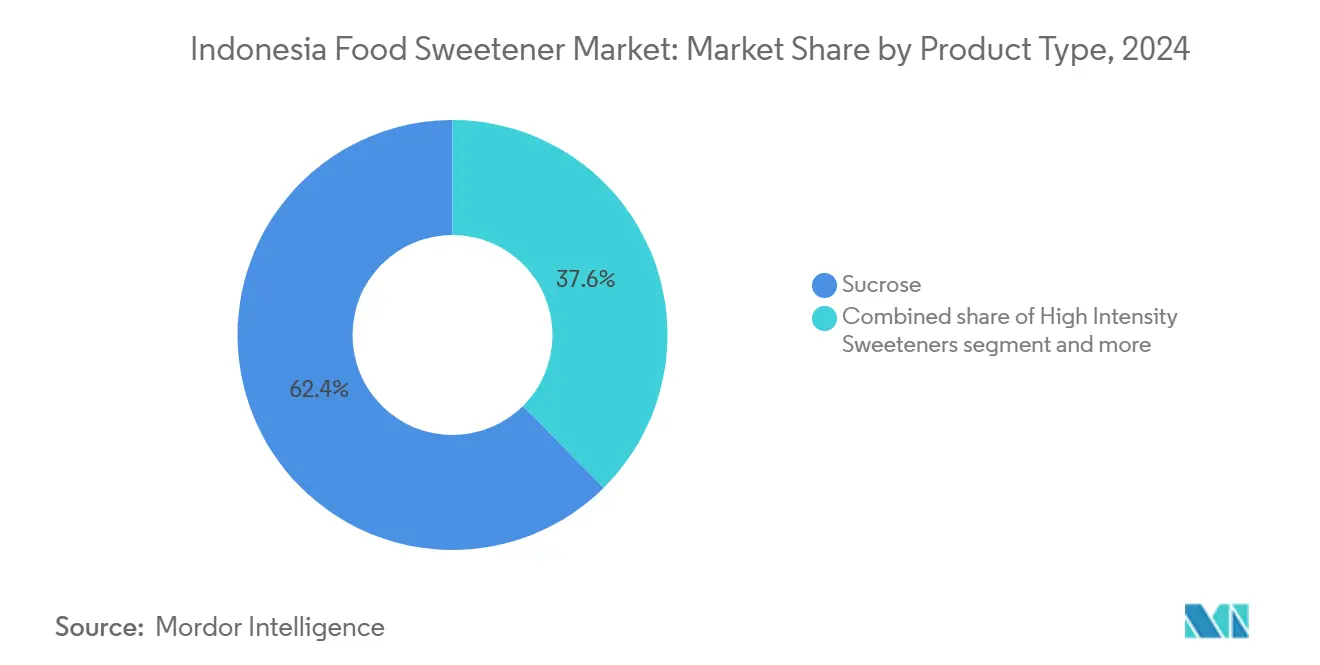

- 按类型划分,蔗糖在2024年以62.43%的份额领先印尼食品甜味剂市场,高强度甜味剂预计到2030年将以4.76%的复合年增长率扩张。

- 按形态划分,粉状在2024年占据印尼食品甜味剂市场规模的72.44%份额,而液体形态预计到2030年将以4.64%的复合年增长率增长。

- 按来源划分,合成变体在2024年占据68.74%的收入份额;天然来源设定以4.65%的复合年增长率实现到2030年的最快增长。

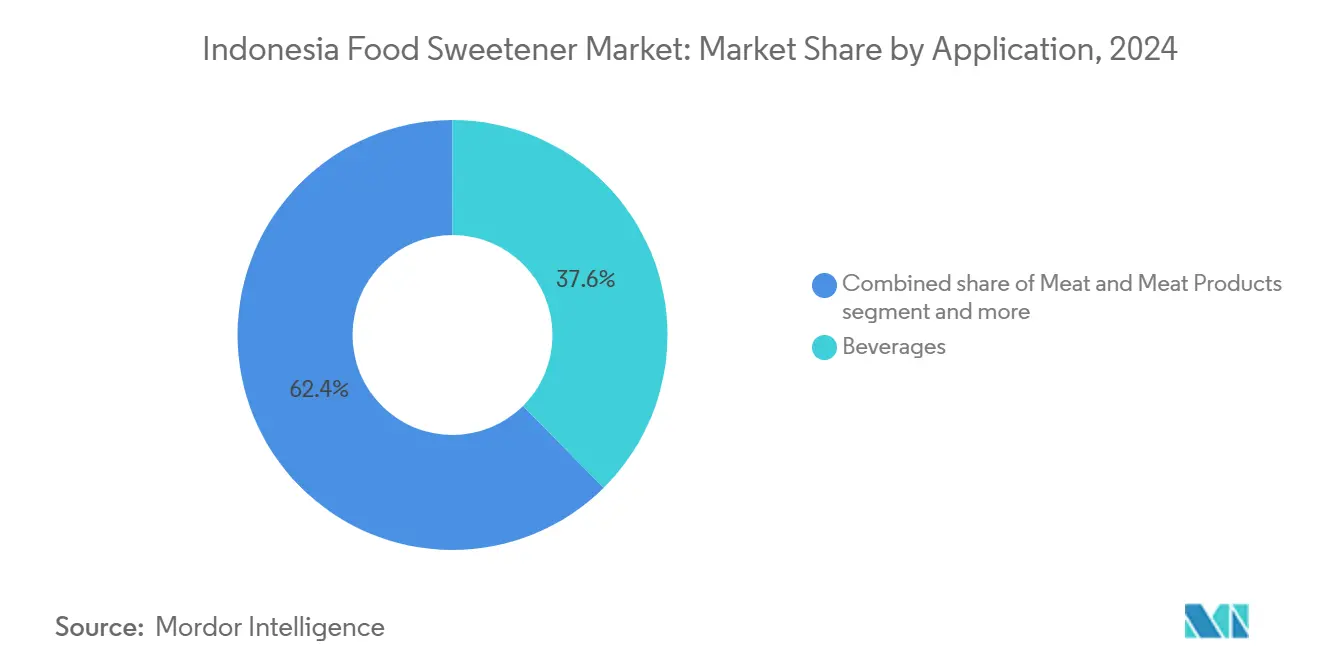

- 按应用划分,饮料在2024年占据印尼食品甜味剂市场的37.57%;烘焙和糖果在2025-2030年间以4.99%的复合年增长率推进。

印尼食品甜味剂市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 加工食品繁荣推动大宗蔗糖需求 | +1.2% | 全国性,集中在爪哇岛和城市中心 | 中期(2-4年) |

| 城市地区低热量饮料需求激增 | +0.8% | 印尼城市地区,特别是雅加达、泗水、万隆 | 短期(≤2年) |

| 糖尿病和肥胖症患病率不断上升 | +0.7% | 全国性,在城市地区影响更大 | 长期(≥4年) |

| 向食品个性化和受控营养转变 | +0.5% | 城市中产阶级人群 | 中期(2-4年) |

| 调味乳制品强劲需求减少糖分 | +0.4% | 全国性,由政府营养计划推动 | 中期(2-4年) |

| 消费者对清洁标签产品的行为倾向 | +0.6% | 城市和半城市地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

加工食品繁荣推动大宗蔗糖需求

印尼不断增长的加工食品行业显著推动了大宗蔗糖的需求。根据印尼工业部的数据,加工食品行业一直在强劲扩张,对该国GDP贡献巨大。世界银行数据显示,2023年,印尼城市地区容纳了全国总人口的约59% [1]来源:世界银行,《城市人口(占总人口%)- 印尼》,www.data.worldbank.org。由于加工食品通常需要蔗糖作为风味增强、防腐和质地改善的关键成分,对大宗蔗糖的需求正在显著上升。此外,旨在促进食品饮料行业的政府举措,如税收优惠和基础设施建设,预计将进一步支持加工食品行业的增长。这反过来可能在预测期内维持大宗蔗糖需求的上升轨迹。

城市地区低热量饮料需求激增

城市地区对低热量饮料需求的激增是印尼食品甜味剂市场的重要驱动因素。这一趋势受到城市消费者健康意识不断增长的推动,他们积极寻求传统含糖饮料的健康替代品。2024年,国际糖尿病联合会报告该国糖尿病患病率为11.3% [2]来源:国际糖尿病联合会,《印尼糖尿病(2024)》,www.idf.org。作为回应,政府启动了鼓励健康饮食习惯的举措,强调采用低热量产品。政府还推出了公众意识活动,如"我的盘子"计划,强调均衡营养和减少糖摄入量。此外,印尼食品饮料协会(GAPMMI)报告了低热量饮料生产和消费的稳步上升,反映了消费者偏好的转变。GAPMMI进一步强调,城市化和可支配收入的增长促进了对优质和健康导向产品的需求增长,包括用甜叶菊、三氯蔗糖和赤藓糖醇等创新替代品加甜的饮料。

糖尿病和肥胖症患病率不断上升

糖尿病和肥胖症患病率的不断上升正在推动市场增长。根据印尼卫生部的数据,该国糖尿病患病率一直在稳步上升,肥胖率也在激增。这些健康问题导致对低热量和无糖甜味剂的需求不断增长,因为消费者寻求传统糖的健康替代品。印尼卫生部正在加强与肥胖的斗争,目标是到2024年底将全国肥胖率稳定保持在21.8% [3]来源:卫生部,《卫生部维持肥胖患病率至2024年达21.8%》,www.en.antaranews.com。正如非传染性疾病预防控制司司长所强调的,该部的策略专注于解决条件性风险因素和社会决定因素,针对从仅仅超重到变成肥胖的过程。此外,印尼糖尿病协会等组织一直积极促进对过量糖摄入风险的认识,进一步推动了市场对替代甜味剂的采用。在政府旨在减少糖摄入量和促进健康生活方式的举措支持下,预计这一趋势将在预测期内持续。

向食品个性化和受控营养转变

向食品个性化和受控营养的转变正成为印尼食品甜味剂市场的重要驱动因素。消费者越来越多地寻求满足其特定饮食需求、偏好和健康目标的定制食品产品。这一趋势受到健康意识不断增长、营养科学进步以及创新甜味剂解决方案可获得性的推动。糖尿病和肥胖症等生活方式相关疾病患病率的上升进一步加速了对受控营养的需求,促使消费者选择支持健康生活方式的甜味剂。此外,数字健康工具和移动应用程序渗透率的不断提高使消费者能够更有效地监控其营养摄入量,推动了个性化食品产品的采用。制造商正通过开发符合个人要求的定制甜味剂产品来回应,如低热量、天然或功能性甜味剂。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的监管审查和标签要求 | -0.9% | 全国性,较小制造商的合规成本更高 | 短期(≤2年) |

| 对清洁标签和天然食品产品需求上升 | -0.6% | 城市和半城市市场 | 中期(2-4年) |

| 对人工甜味剂致癌特性的健康担忧 | -0.4% | 全国性,特别是受过教育的城市人群 | 长期(≥4年) |

| 消费者对天然植物性甜味剂偏好增长 | -0.5% | 城市中产阶级和健康意识群体 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的监管审查和标签要求

印尼食品甜味剂市场面临严格监管审查和标签要求的重大限制。印尼政府通过国家药品食品控制局(BPOM)等机构执行严格法规,以确保食品安全和消费者保护。这些法规要求对食品产品进行全面标签,包括甜味剂含量、使用限制和潜在健康影响的详细信息。此外,遵循国际标准,如食品法典委员会制定的标准,进一步增加了制造商的监管负担。印尼食品饮料协会(GAPMMI)等行业协会强调了生产商在遵循这些不断变化的法规方面面临的挑战。这种严格的要求增加了运营成本,可能延迟产品上市,从而在预测期内限制市场增长。

对人工甜味剂致癌特性的健康担忧

消费者对人工甜味剂相关潜在健康风险的认识日益增强,特别是阿斯巴甜和糖精等合成甜味剂,这正在制约市场增长。在印尼,卫生当局和消费者权益团体正在对某些人工甜味剂的潜在致癌特性发出警告,这一立场得到国际研究和监管辩论的支持。虽然政府推动遏制糖尿病和肥胖症等非传染性疾病,但发现自己陷入悖论:在将人工甜味剂推广为更健康的糖替代品的同时,也质疑其长期健康影响。与人工对应物相比,教育公众甜叶菊安全性的社区计划标志着向天然选择的显著转变。此外,全球研究对人工甜味剂安全性产生质疑的媒体关注度提高,导致消费者明显犹豫,特别是那些优先考虑健康并仔细审查产品成分的城市地区消费者。

细分分析

按产品类型:蔗糖主导地位面临高强度挑战

蔗糖占印尼食品甜味剂市场的62.43%。其广泛使用归因于其多功能特性,包括作为填充剂、辅助结晶和增强风味的能力。这些特性使蔗糖成为该国各种食品饮料应用的首选甜味剂。此外,其成本效益和易获得性进一步巩固了其作为市场主导甜味剂的地位。

包括甜叶菊、三氯蔗糖、纽甜和罗汉果提取物在内的高强度甜味剂在印尼市场正获得牵引力。这些甜味剂因其低热量含量和与蔗糖相比显著更高的甜度水平而越来越受青睐,这允许使用较小数量达到所需甜度。该细分市场以4.76%的复合年增长率增长,受到消费者对食品饮料产品中更健康和低热量替代品需求上升的推动。此外,对肥胖症和糖尿病等健康问题认识的不断提高正鼓励制造商将这些甜味剂纳入其产品配方中。

备注: 购买报告后可获得所有单个细分市场的细分份额

按形态:粉状效率遇见液体便利

2024年,粉状变体主导了印尼食品甜味剂市场,占据72.44%的市场份额。它们的主导地位可归因于几个因素。粉状甜味剂提供延长的保质期,这在印尼高湿度的热带气候中特别有利。这一特性确保产品在更长时间内保持稳定和可用。此外,粉状格式更容易包装和运输,使其非常适合岛屿间运输,这是印尼群岛地理的关键物流要求。此外,粉状甜味剂广泛用于各种应用,包括干混酱料和方便面,因为它们与这些产品的兼容性。

与此同时,液体格式正经历显著增长,以4.64%的复合年增长率推进。这种增长主要由技术进步和不断演变的消费者需求推动。印尼饮料公司越来越多地用无菌PET技术升级其生产线,这提高了液体甜味剂的安全性和保质期。这种技术转变使液体格式在饮料和其他液体应用中更具吸引力。此外,液体甜味剂因其在连续糖浆制备过程中提供精确计量的能力而获得牵引力,这对于在生产过程中保持一致性和质量至关重要。

按来源:合成领导地位受到天然动力挑战

2024年合成解决方案占据主导地位,市场份额为68.74%。这一显著份额可归因于其成本优势,使其成为旨在优化生产成本的制造商的首选。此外,稳健的全球供应合同确保了合成甜味剂的稳定可靠供应,进一步巩固了其在市场中的地位。这些因素共同促进了合成解决方案在印尼各行业的广泛采用。

另一方面,天然解决方案在印尼甜味剂市场获得牵引力,以4.65%的复合年增长率增长。这种增长主要由对清真合规产品需求的增加推动,这与该国主要穆斯林人口的饮食偏好相符。此外,天然甜味剂的清洁标签定位吸引了寻求最少加工和透明成分选择的健康意识消费者。国内种植举措在支持天然甜味剂增长方面也发挥了关键作用,因为它们促进本地生产并减少对进口的依赖。

按应用:饮料领导地位让位于烘焙创新

2024年,饮料占印尼食品甜味剂市场的显著37.57%份额,达到4.4亿美元。这种主导地位突出了消费者对加甜饮料的根深蒂固偏好,包括茶、碳酸饮料和乳基饮料。加甜茶的流行仍然是文化主食,而碳酸饮料因其清爽的吸引力继续吸引广泛的消费者基础。此外,对调味和加甜乳制品饮料不断增长的需求,如牛奶饮料和酸奶饮料,进一步推动了该细分市场的增长。饮料行业对甜味剂的依赖预计将保持强劲,受到不断演变的消费者口味和制造商推出创新产品的支持。

烘焙和糖果细分市场正经历显著增长,复合年增长率(CAGR)为4.99%。这种扩张受到不断兴起的咖啡馆文化和印尼大都市地区优质牛角面包连锁店激增的推动。城市消费者,特别是千禧一代和年轻专业人士,越来越多地被手工烘焙产品和高质量糖果产品所吸引。国际烘焙连锁店和当地优质品牌的不断增长存在进一步增强了多样化产品的可获得性,迎合不断演变的消费者偏好。甜味剂在该细分市场中发挥关键作用,因为它们是生产蛋糕、糕点、巧克力和其他糖果产品不可缺少的。该细分市场的增长轨迹预计将继续,受到城市化、可支配收入增加以及对纵容和优质烘焙产品需求上升的推动。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

印尼是世界上最大的群岛国家,呈现出显著影响其甜味剂市场的独特地理景观。拥有超过17,000个岛屿,该国面临塑造分销网络的物流复杂性。这些挑战导致对保质期稳定的粉状甜味剂的偏好,与液体替代品相比更容易运输和储存。分散的地理特征需要高效的供应链策略以确保产品在不同地区的可获得性,使分销成为市场发展的关键因素。

爪哇岛是印尼经济最重要的岛屿,在甜味剂市场中发挥关键作用。作为经济活动中心,爪哇岛拥有雅加达、泗水和万隆等主要城市中心,推动制造和消费。这些城市作为市场增长的焦点,其密集的人口和更高的购买力促进对各种甜味剂产品的需求。爪哇岛工业和商业活动的集中也促进了制造设施的建立,简化了生产和分销流程。

印尼各地的饮食偏好差异显著,反映了该国的文化和地区多样性。在农村地区,棕榈糖和椰子糖等传统甜味剂仍然深深植根于当地烹饪实践和文化传统中。这些天然甜味剂广泛用于传统菜肴和饮料,在农村市场保持其相关性。

竞争格局

印尼甜味剂市场高度分散。市场动态允许全球公司利用其技术专长和广泛的供应链网络,而当地公司则利用其对文化偏好和监管框架的深刻理解。全球和当地参与者之间的这种平衡促进了多元化策略能够蓬勃发展的竞争环境。

嘉吉、泰莱和宜瑞安等全球领导者通过利用其先进的技术能力和规模经济主导市场。这些公司专注于优化生产流程,确保产品质量的一致性,并维护强劲的供应链运营以满足对甜味剂不断增长的需求。它们创新和适应全球趋势的能力,如对低热量和天然甜味剂需求的增加,进一步加强了其市场地位。

另一方面,印尼甜味剂市场的国内参与者依靠其文化洞察和监管专业知识获得竞争优势。这些公司精通当地消费者偏好,并善于导航该国的监管环境,这对外国进入者来说可能是复杂和具有挑战性的。竞争动态越来越转向创新驱动的差异化,全球和当地参与者都在研发和形成战略伙伴关系方面大量投资。

印尼食品甜味剂行业领导者

罗盖特兄弟公司

嘉吉公司

宜瑞安公司

阿彻丹尼尔斯米德兰公司

泰莱公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年8月:嘉吉在其位于印尼东爪哇潘丹的旗舰工厂启用了一个新的混合设施。新的混合设施增强了嘉吉在淀粉、甜味剂和质构剂方面的能力,使公司能够开发针对亚洲消费者偏好的专业解决方案。

- 2023年12月:在印尼琼邦,ITS启用了一家专门生产智能小型高粱甜味剂的最先进工厂。该设施旨在加强食品安全并确保为国家工业稳定供应原材料和辅助材料。

印尼食品甜味剂市场报告范围

印尼食品甜味剂市场按类型细分为蔗糖、淀粉甜味剂和糖醇以及高强度甜味剂。按应用基础,市场细分为烘焙和糖果、乳制品和甜品、肉类和肉制品、汤类、酱料和调料以及其他。

| 蔗糖(普通糖) | |

| 淀粉甜味剂和糖醇 | 葡萄糖 |

| 高果糖玉米糖浆(HFCS) | |

| 麦芽糊精 | |

| 山梨糖醇 | |

| 木糖醇 | |

| 其他 | |

| 高强度甜味剂(HIS) | 阿斯巴甜 |

| 糖精 | |

| 纽甜 | |

| 甜叶菊 |

| 粉状 |

| 液体 |

| 其他 |

| 天然 |

| 合成 |

| 烘焙和糖果 |

| 乳制品和冷冻甜品 |

| 饮料 |

| 肉类和肉制品 |

| 汤类、酱料和调料 |

| 其他 |

| 按类型 | 蔗糖(普通糖) | |

| 淀粉甜味剂和糖醇 | 葡萄糖 | |

| 高果糖玉米糖浆(HFCS) | ||

| 麦芽糊精 | ||

| 山梨糖醇 | ||

| 木糖醇 | ||

| 其他 | ||

| 高强度甜味剂(HIS) | 阿斯巴甜 | |

| 糖精 | ||

| 纽甜 | ||

| 甜叶菊 | ||

| 按形态 | 粉状 | |

| 液体 | ||

| 其他 | ||

| 按来源 | 天然 | |

| 合成 | ||

| 按应用 | 烘焙和糖果 | |

| 乳制品和冷冻甜品 | ||

| 饮料 | ||

| 肉类和肉制品 | ||

| 汤类、酱料和调料 | ||

| 其他 | ||

报告中回答的关键问题

到2030年印尼食品甜味剂市场的预计价值是多少?

市场预计到2030年将达到14.1亿美元,以3.89%的复合年增长率增长。

哪个产品类型细分显示最快的增长率?

高强度甜味剂以预计4.76%的复合年增长率领先至2030年,受低热量饮料重新配制推动。

哪种形态因子主导销售?

粉状甜味剂占据最大份额,占2024年收入的72.44%,得益于热带气候中的保质期和物流优势。

为什么天然甜味剂获得动力?

清真认证、清洁标签偏好以及甜叶菊和棕榈糖的本地种植正鼓励品牌从纯合成选择转向。

页面最后更新于: