Market Overview

| Study Period | 2020 - 2031 |

|---|---|

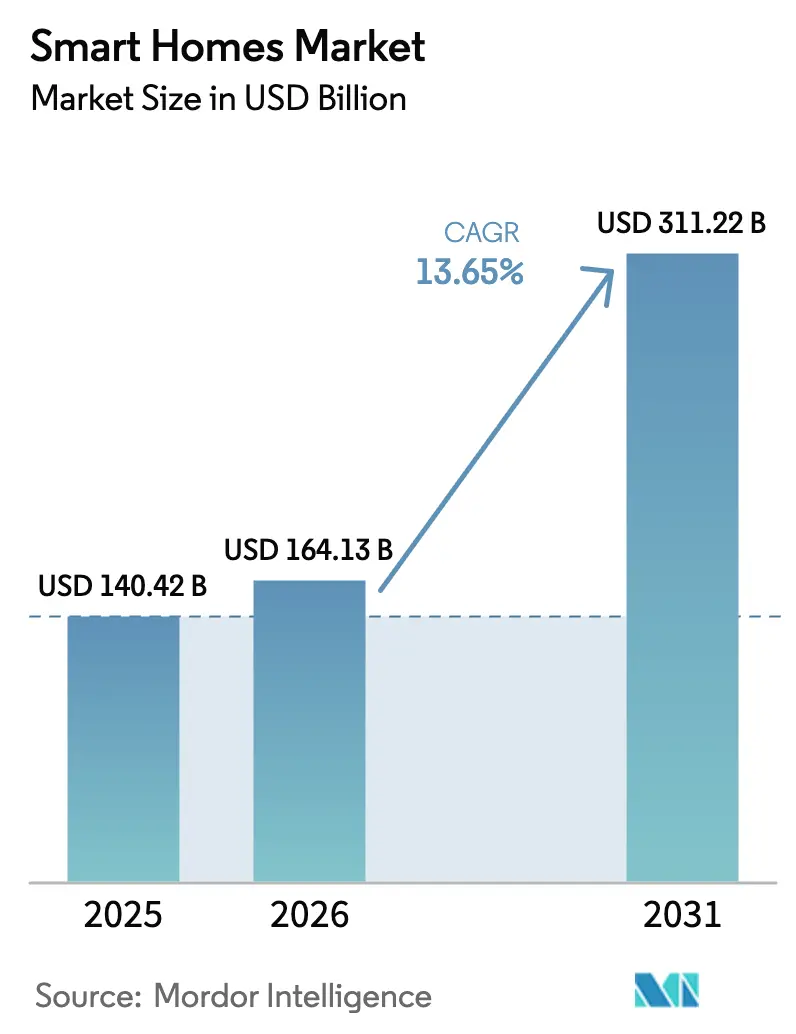

| Market Size (2026) | USD 164.13 Billion |

| Market Size (2031) | USD 311.22 Billion |

| Growth Rate (2026 - 2031) | 13.65% CAGR |

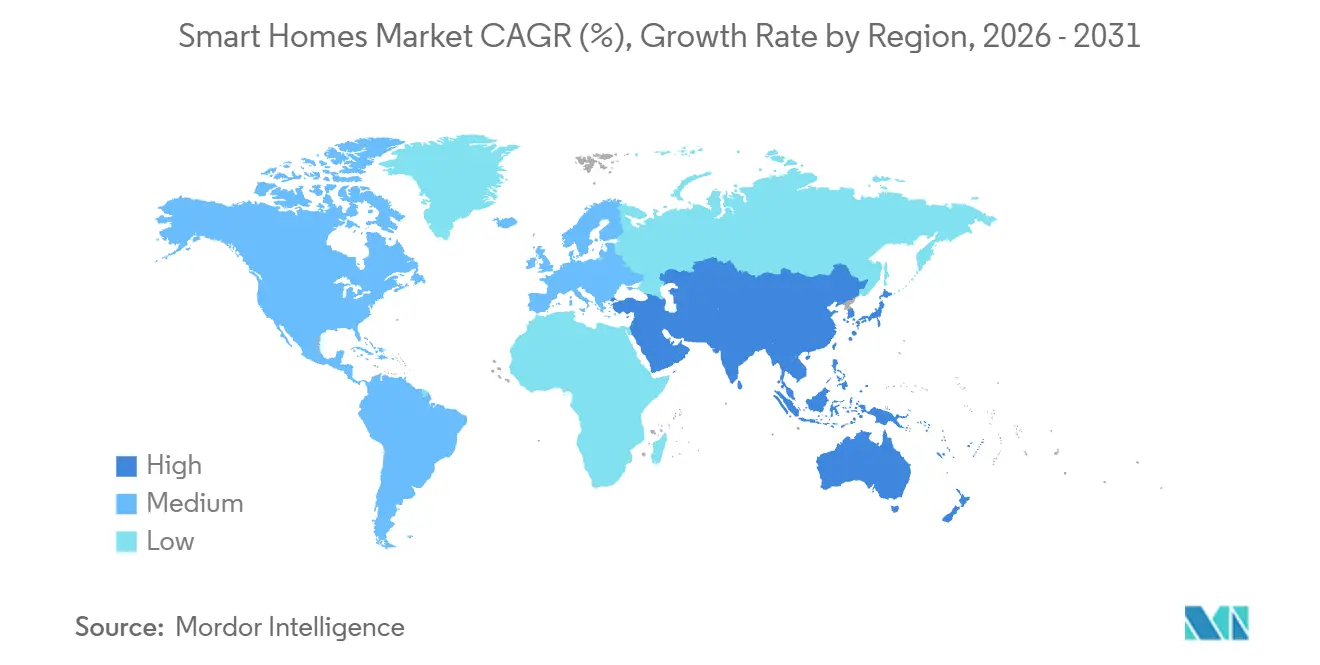

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Medium |

Major Players.webp) *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Smart Homes Market Analysis by Mordor Intelligence

The Smart Homes Market size was valued at USD 140.42 billion in 2025 and is estimated to grow from USD 164.13 billion in 2026 to reach USD 311.22 billion by 2031, at a CAGR of 13.65% during the forecast period (2026-2031). The smart homes market growth is following a mainstream curve as Matter-enabled interoperability breaks down historic vendor lock-in, while tax incentives in the United States and Europe lower the ownership costs for connected HVAC, battery storage, and EV chargers. Uptake is accelerating among first-time buyers who treat automation as standard infrastructure rather than a luxury, a sentiment reinforced by visible savings from utility demand-response payouts. Hardware road maps now emphasize perimeter security, in-home health, and energy dashboards, with each area benefiting from rapid gains in low-power semiconductors that extend battery life and shrink form factors. Competitive strategies increasingly hinge on subscription revenues, as vendors monetize cloud storage, professional monitoring, and predictive maintenance analytics, thereby boosting lifetime value and smoothing cash-flow volatility.

Key Report Takeaways

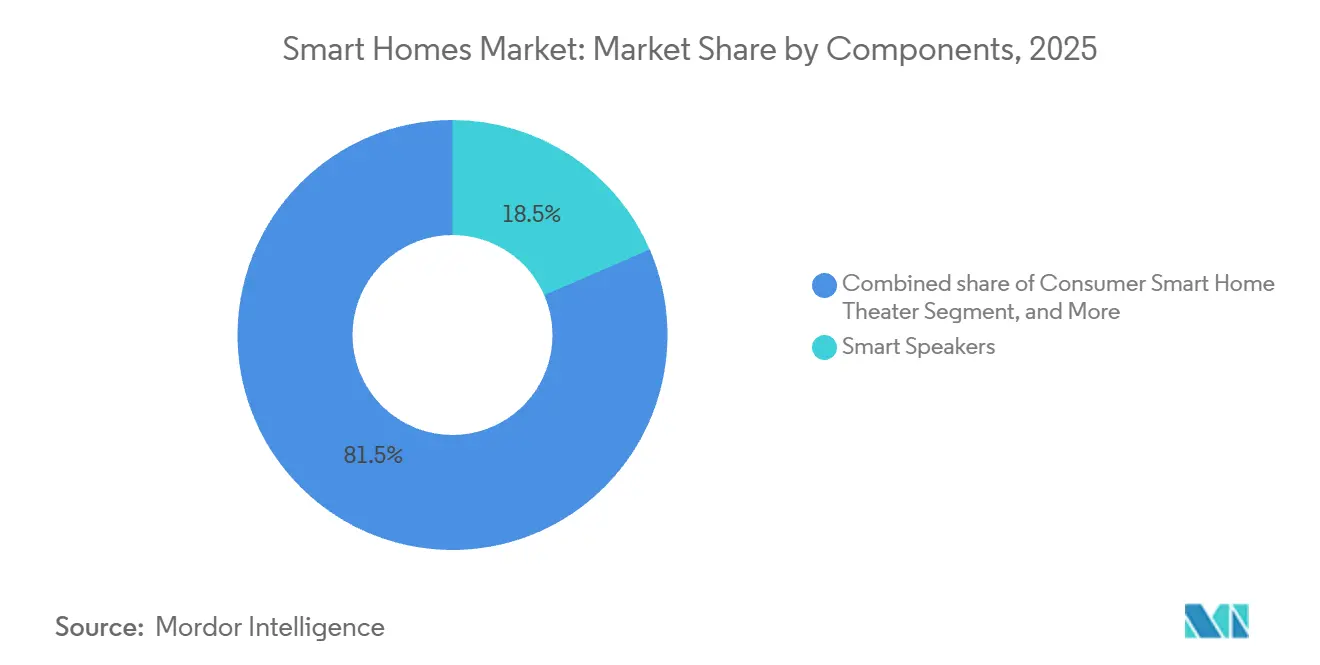

- By component, smart speakers led with 18.49% of the smart homes market share in 2025, while smart security cameras are forecast to expand at an 18.32% CAGR through 2031.

- By housing type, single-family dwellings accounted for 71.63% of the smart homes market size in 2025, whereas the multi-family segment is projected to advance at a 17.46% CAGR through 2031.

- By installation type, retrofit projects accounted for 64.36% of the smart homes market size in 2025 and are projected to grow at a 14.12% CAGR through 2031.

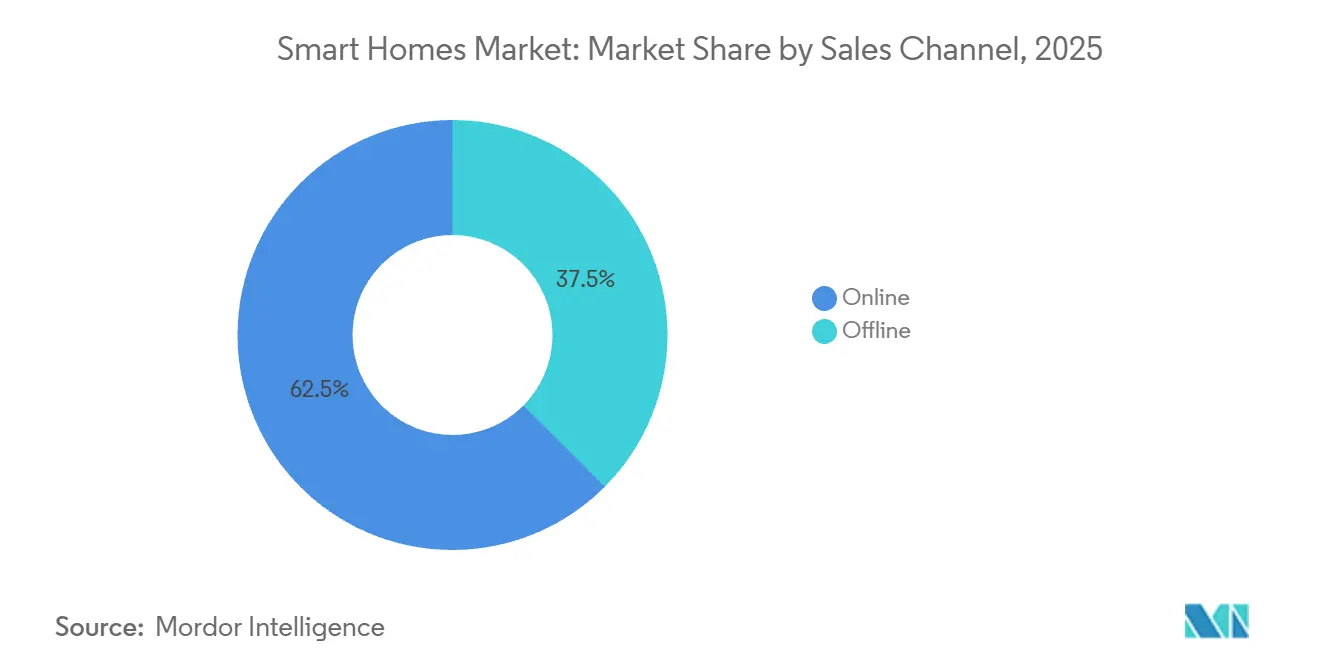

- By sales channel, online platforms captured a 62.52% revenue share in 2025 and are expected to grow at a 14.36% CAGR over the forecast period.

- By connectivity technology, Wi-Fi accounted for 60.12% of revenue in 2025, whereas Powerline and PLC are projected to advance at a 16.12% CAGR through 2031.

- By geography, North America retained a 36.23% share of the smart homes market in 2025, while Asia Pacific is the fastest-growing region at a 17.12% CAGR from 2026 to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of January 2026.

Global Smart Homes Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Increasing Demand for Energy-Efficient Smart Appliances | +3.2% | Global, led by North America and Europe | Medium term (2-4 years) |

| Growing Broadband and 5G Penetration | +2.8% | Asia Pacific core, spill-over to Middle East and Africa | Short term (≤ 2 years) |

| Incentives for Residential Decarbonisation and Energy-Management | +2.5% | North America and Europe, expansion to Australia and New Zealand | Long term (≥ 4 years) |

| Interoperability Standard (Matter) Accelerating Ecosystem | +2.9% | Global, early gains in United States, Germany, United Kingdom | Short term (≤ 2 years) |

| Ageing-in-Place and Home-Health Integration Surge | +2.1% | North America, Europe, Japan | Medium term (2-4 years) |

| Gen-Z Home-Ownership Driving Automation Spend | +1.8% | North America, Western Europe, urban Asia Pacific | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Increasing Demand for Energy-Efficient Smart Appliances

Residential electricity accounts for one-fifth of energy use in developed economies, and connected thermostats can save 10%–23% by learning occupancy patterns and syncing with demand-response signals.[1]U.S. Department of Energy, “Affordable Home Energy Shot,” Energy.gov The United States Affordable Home Energy Shot aims to achieve a 50% reduction in household energy costs by 2030, encouraging consumers to adopt connected HVAC controllers, adaptive lighting, and granular consumption dashboards. Shrinking payback periods now two to three years for most smart thermostats move the value proposition into the mainstream. California and Texas utilities subsidize installations to flatten peak loads, an approach that European grid operators plan to replicate as renewable penetration climbs. These aligned incentives between consumers and utilities help sustain momentum for adoption within the smart homes market.

Growing Broadband and 5G Penetration

Fixed broadband reached 44.6% of OECD households by the end of 2024, while 5G accounted for 33% of mobile subscriptions, providing a low-latency backbone essential for device orchestration. Fixed wireless access grew 17% year-over-year, extending high-speed links to suburbs and rural areas previously restricted to DSL. India’s BharatNet aims to connect 250,000 village clusters, creating bundled device opportunities and greenfield demand. Hybrid Wi-Fi-plus-5G architectures enable outdoor cameras and garage operators to continue functioning even when routers fail, reducing single-point outages and boosting consumer confidence. The net result is a larger, connected, and addressable base that sustains double-digit unit growth across the smart homes market.

Interoperability Standard (Matter) Accelerating Ecosystem

Apple, Google, Samsung, and Amazon aligned behind Matter in January 2025, erasing the need for multiple hubs and proprietary bridges. The Wi-Fi Alliance followed with its Wi-Fi for Matter certification in September 2025, ensuring routers prioritize smart-home packets during congestion. Thread, a low-power mesh protocol central to Matter, extends battery lifespans for sensors and locks to multiple years, thereby enhancing the customer experience while reducing maintenance costs. Manufacturers report 30%–40% cuts in firmware overhead because one code base now covers multiple ecosystems. Lower engineering expense and smoother user onboarding translate into faster replacement cycles, which in turn reinforce revenue velocity in the smart homes market.

Incentives for Residential Decarbonisation and Energy-Management

The United States Inflation Reduction Act extends 30% tax credits through 2032 for heat pumps, battery storage, and EV chargers, embedding smart energy controls inside broader decarbonization upgrades. Europe’s Renovation Wave funds deep retrofits, often coupled with demand-flexible equipment such as connected boilers and adaptive lighting. Grid operators in Germany and the United Kingdom award dynamic pricing rebates when smart appliances shift loads off-peak, aligning consumer ROI with broader climate objectives. Rebate stacking reduces net device costs by up to 35%, accelerating adoption among mid-income households. The virtuous loop between policy support and user savings is poised to keep the smart homes market on a high-growth trajectory through the decade.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| High Upfront Installation and Retrofit Costs | -2.3% | Global, acute impact in emerging markets and lower-income segments | Medium term (2-4 years) |

| Cyber-Security and Data-Privacy Concerns | -1.9% | North America and Europe under heightened regulatory scrutiny | Short term (≤ 2 years) |

| Fragmented Device Ecosystems Hinder Adoption | -1.4% | Global, diminishing as Matter scales | Short term (≤ 2 years) |

| Semiconductor Supply-Chain Volatility | -1.1% | Global, lingering geopolitical tension | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

High Upfront Installation and Retrofit Costs

Full-home packages that cover lighting, HVAC, security, and energy management often top USD 5,000, a threshold that discourages many middle-income buyers. Older structures lacking neutral wires push electrician fees to USD 200–USD 400 per room, and multi-family landlords face split-incentive hurdles where tenants capture the energy savings. DIY kits priced between USD 200 and USD 500 lower the barrier, but they sacrifice deep integration and leave cybersecurity gaps. Until financing models, utility rebates, or green leases routinely offset the initial hit, this restraint will temper otherwise robust smart homes market momentum.

Cyber-Security and Data-Privacy Concerns

Rising consumer anxiety following high-profile exploits, such as the 2024 Ring doorbell breach, keeps 69%–71% of prospective buyers wary of smart devices. The GDPR imposes penalties up to 4% of global revenue for data breaches, adding compliance costs that average 10%–15% per unit for privacy-by-design architectures.[2]European Commission, “General Data Protection Regulation Framework,” Europa.eu California’s Consumer Privacy Act exerts similar pressure in the United States, and smaller vendors struggle to fund the requisite encryption, secure boot, and local processing features. Although on-device AI inference can mitigate risk, higher-performance chipsets add to the bill of materials expense. This security trust deficit remains a moderate drag on the smart homes market until certification frameworks mature and become ubiquitous.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Components: Security Cameras Outpace Voice Assistants

Smart speakers accounted for 18.49% of the components segment in 2025, underscoring early saturation as entry-level devices slipped below USD 50. The segment’s growth slows further as users shift discretionary spend toward perimeter defense, wellness, and energy dashboards. In contrast, smart security cameras are forecast to expand at an 18.32% CAGR because AI-driven person detection, package alerts, and two-way audio convert passive recording into proactive monitoring. Insurance carriers now offer premiums 5%–10% lower for professionally monitored camera systems, directly linking hardware to the economic upside. Energy controllers and central hubs sustain premium pricing by serving as neural links that orchestrate fragmented devices across multiple protocols, and Matter support is accelerating hub replacement cycles across the smart homes market.

Voice hubs nonetheless remain critical to natural language control, and vendors are embedding higher-fidelity microphones and spatial audio to spark replacement demand. Lighting continues its shift from novelty color palettes to circadian tuning, which adjusts color temperature to enhance sleep hygiene. Smart HVAC and climate devices, ranging from USD 200 thermostats to USD 3,000 zoned controllers, anchor the high-value end of the catalog and align with utility rebates. Healthcare peripherals, such as glucose and cardiac monitors, carve out a regulatory moat that protects pricing and stabilizes margins. Overall, component diversity fuels resilient revenue streams and positions the smart homes market for multi-vector expansion.

By Housing Type: Multi-Family Retrofit Gains Momentum

Single-family homes accounted for 71.63% of installations in 2025, thanks to homeowner autonomy and widespread access to thirty-year mortgages, which spread costs over long timeframes. Yet multi-family dwellings are set to grow at a 17.46% CAGR, propelled by landlords who bundle smart locks, thermostats, and lighting to lift rent and cut turnover. Property managers integrate access control with tenant screening, automating keyless entry and reducing re-keying expenses. Bulk procurement at portfolio scale trims per-unit costs by 20%–30%, making retrofit economics compelling even for mid-tier buildings. Meanwhile, condominium associations struggle with governance processes that slow capital approvals, although rising energy prices are tipping the balance in favor of smart upgrades.

As financing models evolve and green leases proliferate, the multi-family share of the smart homes market will expand steadily, though it is unlikely to displace single-family dominance within the forecast horizon.

By Installation Type: Retrofit Dominates as New Construction Slows

Retrofit projects claimed a 64.36% share in 2025 and are expected to post a 14.12% CAGR, as the existing housing stock dwarfs new starts by roughly fifty-to-one in mature markets.

Thread-enabled battery sensors, solar-powered cameras, and magnetic mount fixtures are alleviating professional installation friction, thereby widening the addressable demand. Professional integrators still maintain a toehold for high-end whole-home packages, but the long-term trend strongly favors self-installed kits and staggered upgrades. This retrofit skew will help the smart homes market maintain velocity even if macroeconomic headwinds slow new construction.

By Sales Channel: E-Commerce Captures DIY Surge

Online platforms collected 62.52% of revenue in 2025 and are projected to expand at a 14.36% CAGR, buoyed by Amazon’s logistics prowess and vendor direct-to-consumer storefronts that bypass retail markups.

Omnichannel commerce is emerging as a differentiator: buyers research products online, view showroom demos, and schedule professional installs through a single portal. This cohesive path alleviates choice paralysis and compresses sales cycles, ultimately enhancing the customer experience. As 5G commerce apps and augmented-reality visualization showcase device placement and wiring routes, the smart homes market is likely to see its online share inch higher, although specialty integrators will remain indispensable for complex projects.

By Connectivity Technology: Wi-Fi Dominates, Thread Emerges

Wi-Fi accounted for 60.12% of revenue in 2025 and powered over 60% of connected homes, thanks to ubiquitous routers and bandwidth capable of streaming multiple 2K or 4K camera feeds simultaneously. However, Zigbee and Z-Wave face displacement as Matter elevates Thread, a low-power mesh that mitigates radio congestion and extends sensor battery life. Apple’s HomePod Mini and Google’s Nest Hub Max now function as Thread border routers, establishing foundational mesh coverage without the need for dedicated gateways. Bluetooth Low Energy retains a niche for proximity-based locks and health wearables, where rapid pairing overrides range limitations.

Powerline and PLC are projected to expand at a 16.12% CAGR through 2031. Powerline communication remains a small but useful option in concrete or steel structures that attenuate radio waves.

Geography Analysis

North America accounted for 36.23% of the 2025 revenue, supported by 95% household broadband coverage and aggressive utility demand-response programs that subsidize the adoption of smart thermostats. The Inflation Reduction Act’s 30% credits for heat pumps, EV chargers, and storage extend through 2032, embedding connected energy controls into mainstream renovation cycles. Canada mirrors this trajectory, with provincial schemes in Ontario and British Columbia targeting net-zero housing by 2050. Mexico trails due to lower broadband penetration, but crime-driven demand for security cameras in Mexico City and Monterrey is spurring niche adoption.

Asia Pacific is forecast to post a 17.12% CAGR, propelled by rapid urbanization and rising middle-class incomes in China and India. Domestic champions such as Xiaomi and Huawei deliver integrated ecosystems priced 30%–50% below Western alternatives, compressing adoption timelines. India’s BharatNet rollout extends fiber to 250,000 villages, pairing broadband subscriptions with bundled smart kits.[3]Government of India, “BharatNet National Broadband Mission,” Bharatnet.gov.in Japan’s aging demographics drive demand for medical alerts and fall detection, while South Korea’s 5G penetration supports 4K video doorbells. Australia and New Zealand leverage solar-plus-storage rebates to popularize energy dashboards, nudging regional smart homes market size higher.

Europe’s trajectory hinges on GDPR compliance, which adds 10%–15% to unit cost but builds consumer trust. Germany leads smart HVAC adoption due to strict renovation codes, and the United Kingdom gains ground through smart meter mandates. Middle East adoption centers on the United Arab Emirates and Saudi Arabia, where state-led smart city projects cascade into residential deployments. African demand is concentrated in South Africa, Nigeria, and Kenya, where mobile-first connectivity leapfrogs fixed broadband limitations, and solar-powered devices offset grid instability. Collectively, these dynamics set a diversified yet promising runway for the global smart homes market.

Competitive Landscape

The smart homes market remains moderately fragmented, with the top ten firms controlling roughly 45–50% of the revenue, leaving ample room for niche specialists. Amazon and Google deploy loss-leader hardware to funnel users into cloud services, yet shrinking margins spur a pivot toward subscription bundles and advertising within device interfaces. Industrial stalwarts such as Schneider Electric, Siemens, and Honeywell leverage their legacy HVAC and energy management expertise but struggle to match the simplicity of consumer-grade UIs. Apple positions HomeKit as a privacy-centric ecosystem with on-device processing, capturing a premium segment that values data sovereignty.

Matter certification lowered engineering barriers by 30-40%, resulting in more than 500 certified products from 200 manufacturers by late 2025. This wave erodes proprietary moat advantages and intensifies price competition. Cybersecurity emerges as a differentiator: Arlo and ADT emphasize professional monitoring and insurance partnerships to mitigate liability, while IEEE works on voluntary IoT security labels.[4]Institute of Electrical and Electronics Engineers, “IoT Security Certification Development,” Ieee.org White-space opportunities in remote patient monitoring attract Philips and Omron, whose regulatory experience creates defensible niches. Semiconductor improvements, coupled with cloud development kits, further reduce entry costs, ensuring a dynamic competitive arena.

Strategic moves illustrate an arms race for ecosystem stickiness. Amazon’s Ring Battery Doorbell Pro 2 launched with Matter support and 3D motion radar; Google invested USD 150 million to expand Nest capacity; Samsung partnered with ADT to bundle SmartThings with professional monitoring. Schneider Electric’s acquisition of Sense Energy adds appliance-level analytics, and Honeywell’s T10 Pro thermostat merges air-quality sensors with demand-response enrollment. Each action reinforces platform lock-in, accelerates subscription revenue, and reshapes value propositions across the smart homes market.

Smart Homes Industry Leaders

ABB Ltd

Schneider Electric SE

Honeywell International Inc.

Emerson Electric Co.

Siemens AG

- *Disclaimer: Major Players sorted in no particular order

Recent Industry Developments

- December 2025: Amazon has introduced the Ring Battery Doorbell Pro 2, featuring enhanced night vision, 3D motion detection, and native Matter support.

- November 2025: Google has earmarked USD 150 million to boost Nest thermostat and camera production by 40% at its Taiwan plant, with a focus on Matter-certified lines.

- October 2025: Samsung and ADT integrated SmartThings with ADT’s monitoring service, targeting 15 million existing ADT accounts.

- September 2025: The Wi-Fi Alliance has launched Wi-Fi for Matter certification, with 50 router models from Cisco, Netgear, and TP-Link earning the badge.

Research Methodology Framework and Report Scope

Market Definitions and Key Coverage

Our study defines the global smart home market as the total annual revenue generated from network-connected devices, gateways, platforms, and subscription services that are deployed inside residential dwellings and controlled through a unified digital interface. This spans access-control sensors, lighting, climate, entertainment, energy-management hardware, companion software, and bundled cloud analytics that enable remote monitoring and automation, as framed by Mordor Intelligence analysts.

We exclude commercial building automation projects, stand-alone smart meters awarded through utility tenders, and pure labor charges for professional installation.

Segmentation Overview

- By Components

- Consumer Electronics

- Smart Speaker

- Smart Home Theater

- Smart Purifier

- Other Consumer Electronics

- Access Control, Safety and Security

- Smart Alarm

- Smart Locks

- Smart Sensors

- Smoke/Hazard Detectors

- Smart Cameras and Monitoring

- Garage-Door Operators and Rest of Access Control, Safety and Security

- Lighting

- Smart Lighting

- Smart Lamps and Luminaires

- Ambient Lighting

- Other Lighting Products

- Energy Management

- Lighting Energy Controllers

- Central Control Systems

- HVAC Energy Controls

- Smart HVAC / Climate Control

- Fans

- Radiators

- Thermostats

- Air-Conditioners

- Controllers / Hubs

- DIY Hubs and Panels

- Professional Hubs and Panels

- Smart-Home Healthcare

- Medical-Alert Systems

- Smart Glucose Monitors

- Smart Cardiac Monitors

- Smart Kitchen

- Smart Refrigerators

- Smart Cookware and Cooktops

- Smart Dishwashers

- Smart Ovens

- Other Smart Kitchen Products

- Consumer Electronics

- By Housing Type

- Single-Family

- Multi-Family

- By Installation Type

- New Construction

- Retrofit

- By Sales Channel

- Online

- Offline

- By Connectivity Technology

- Wi-Fi

- Zigbee and Z-Wave

- Bluetooth/BLE

- Thread

- Powerline and PLC

- Rest of Connectivity Technology

- By Geography

- North America

- United States

- Canada

- Mexico

- South America

- Brazil

- Argentina

- Rest of South America

- Europe

- Germany

- United Kingdom

- France

- Italy

- Spain

- Russia

- Rest of Europe

- Asia Pacific

- China

- Japan

- South Korea

- India

- Australia

- New Zealand

- Rest of Asia Pacific

- Middle East

- United Arab Emirates

- Saudi Arabia

- Turkey

- Rest of Middle East

- Africa

- South Africa

- Nigeria

- Kenya

- Rest of Africa

- North America

Detailed Research Methodology and Data Validation

Primary Research

To ground secondary findings, we held structured discussions and rapid surveys with chipset makers, e-commerce retailers, home automation installers, energy efficiency auditors, and standards body delegates across North America, Europe, and Asia Pacific. Their insights shaped penetration rate assumptions, average selling price (ASP) trends, and the likely timing of Matter-enabled device rollouts.

Desk Research

We started with thousands of datapoints drawn from open, high-credibility sources such as the International Energy Agency, Eurostat, the Connectivity Standards Alliance, the US Census Bureau's housing starts tables, and IMF World Economic Outlook indicators. These baselines were enriched with public company 10-Ks, investor presentations, and device shipment disclosures, while paid portals, D&B Hoovers for company financials and Dow Jones Factiva for news flow, helped us cross-check revenue splits by geography. In parallel, customs trade statistics and patent landscaping from Questel offered signals on emerging component demand and innovation momentum. The sources mentioned illustrate our desk research spine; many additional references were tapped to complete data gathering, validation, and clarification.

Market Sizing & Forecasting

We employ an anchored top-down model that starts with the global dwelling stock, adjusts for broadband access and disposable income tiers, and then applies region-specific smart device penetration curves before multiplying by validated ASPs. Supplier revenue roll-ups and channel checks serve as selective bottom-up tests, allowing us to reconcile gaps and refine totals. Key variables include new housing completions, retrofit share shifts, chipset ASP deflation, government rebate values, and voice assistant active user counts. Forecasts use multivariate regression blended with scenario analysis to capture macro swings and policy shocks, with missing bottom-up datapoints filled through median imputation vetted by our expert panel.

Data Validation & Update Cycle

Outputs pass three variance screens, historical trend coherence, peer comparison bands, and vendor-reported revenue alignment, before senior analyst sign-off. Models refresh every twelve months, and interim updates trigger when material events, for example, tariff changes or landmark standards releases, emerge; a final pre-publication sweep ensures clients receive the latest view.

Why Mordor's Smart Home Baseline Earns Boardroom Trust

Published market values often diverge because firms vary device scope, count service fees differently, or assume uniform ASP lift. Key gap drivers include whether professional installation revenue is folded in, how aggressively retrofit penetration is ramped, and the frequency at which exchange rate and inflation factors are refreshed. Mordor's disciplined scope choices and annual refresh cadence minimize such drift.

The comparison shows that when revenue definitions expand or penetration ramps are overstated, totals inflate quickly. By focusing on residential-only hardware and validated adoption metrics, Mordor Intelligence delivers a balanced, transparent baseline that decision makers can trace back to clear variables and repeatable steps.

Benchmark comparison

| Market Size | Anonymized source | Primary gap driver |

|---|---|---|

| USD 144.23 B | Mordor Intelligence | - |

| USD 147.52 B | Global Consultancy A | Includes installation fees and assumes sustained ASP inflation across all regions |

| USD 162.78 B | Industry Journal B | Adds commercial building automation devices and applies a uniform penetration curve |

The comparison shows that when revenue definitions expand or penetration ramps are overstated, totals inflate quickly. By focusing on residential-only hardware and validated adoption metrics, Mordor Intelligence delivers a balanced, transparent baseline that decision makers can trace back to clear variables and repeatable steps.

Key Questions Answered in the Report

What was the global smart homes market size in 2026?

The market reached USD 164.13 billion in 2026 and is projected to more than double to USD 311.22 billion by 2031.

Which component segment is forecast to grow the fastest?

Smart security cameras are expected to register an 18.32% CAGR through 2031 as AI detection features turn passive video into interactive security.

How much of the smart homes market size did online channels account for in 2025?

E-commerce platforms captured 62.52% of sales in 2025, reflecting strong DIY demand and direct-to-consumer strategies.

Which region is projected to lead growth to 2031?

Asia Pacific is poised for the fastest expansion at a 17.12% CAGR, driven by urbanization in China and India and cost-effective domestic brands.

What is Matter and why does it matter for adoption?

Matter is a cross-brand interoperability standard backed by Apple, Google, Samsung, and Amazon; it removes proprietary barriers, lowers engineering cost, and simplifies consumer onboarding, thereby accelerating installation rates.

What financing incentives support smart energy devices in the United States?

The Inflation Reduction Act extends 30% tax credits through 2032 for connected heat pumps, battery storage, and EV chargers, reducing net purchase costs and encouraging adoption.

Page last updated on: