智能玻璃市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

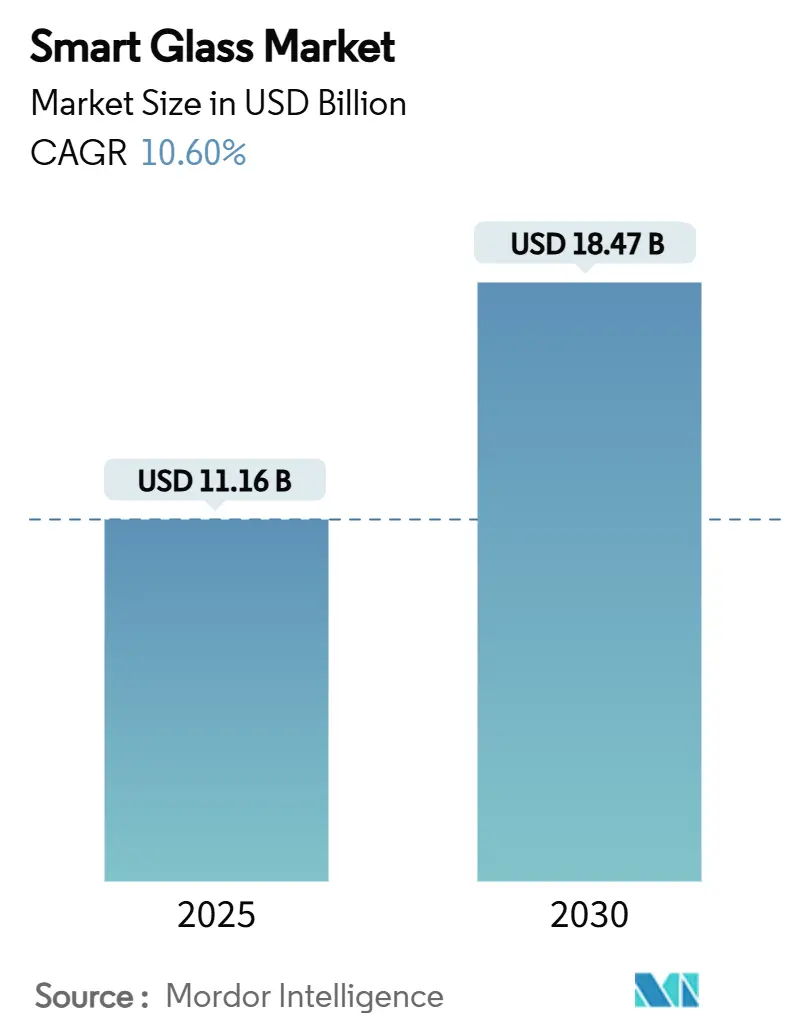

| 市场规模 (2025) | 11.16 十亿美元 |

| 市场规模 (2030) | 18.47 十亿美元 |

| 增长率 (2025 - 2030) | 10.60% CAGR |

| 增长最快的市场 | 欧洲 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报智能玻璃市场分析

智能玻璃市场在2025年达到111.6亿美元,预计到2030年将达到184.7亿美元,以10.60%的复合年增长率扩张。这一发展轨迹得益于强制性能源性能规范、电致变色效率提升以及缩短技术回收周期的高端汽车应用。商业地产业主优先考虑暖通空调成本控制,汽车原始设备制造商将动态天窗纳入高利润配置,材料科学家正在开发降低生产成本的无电极器件。与此同时,先进制造业政府激励措施和5G就绪立面正在扩大智能玻璃市场机会集。[1]美国能源部,'2024年国际节能规范影响分析',energy.gov

主要报告要点

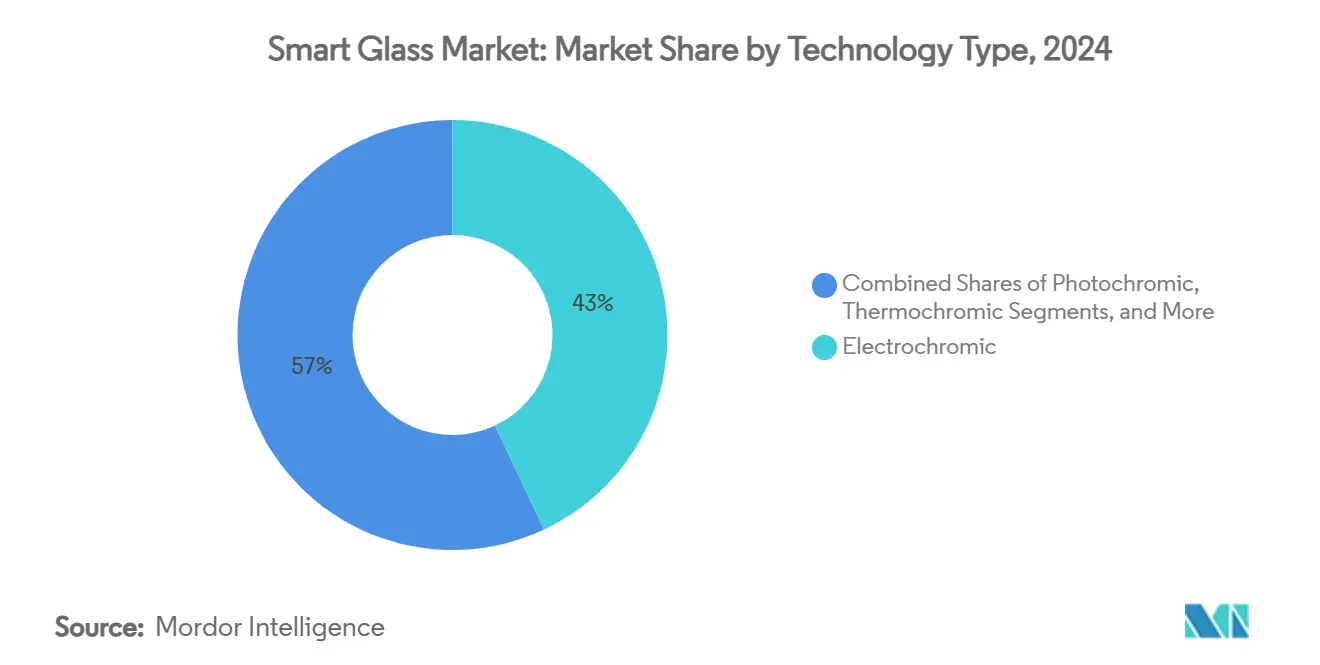

- 按技术类型,电致变色产品在2024年占据43.00%的智能玻璃市场份额,而混合光伏变体预计到2030年将达到18.50%的复合年增长率。

- 按最终用户,商业建筑安装在2024年以38.20%的收入份额领先;医疗保健设施预计到2030年将以17.50%的复合年增长率增长。

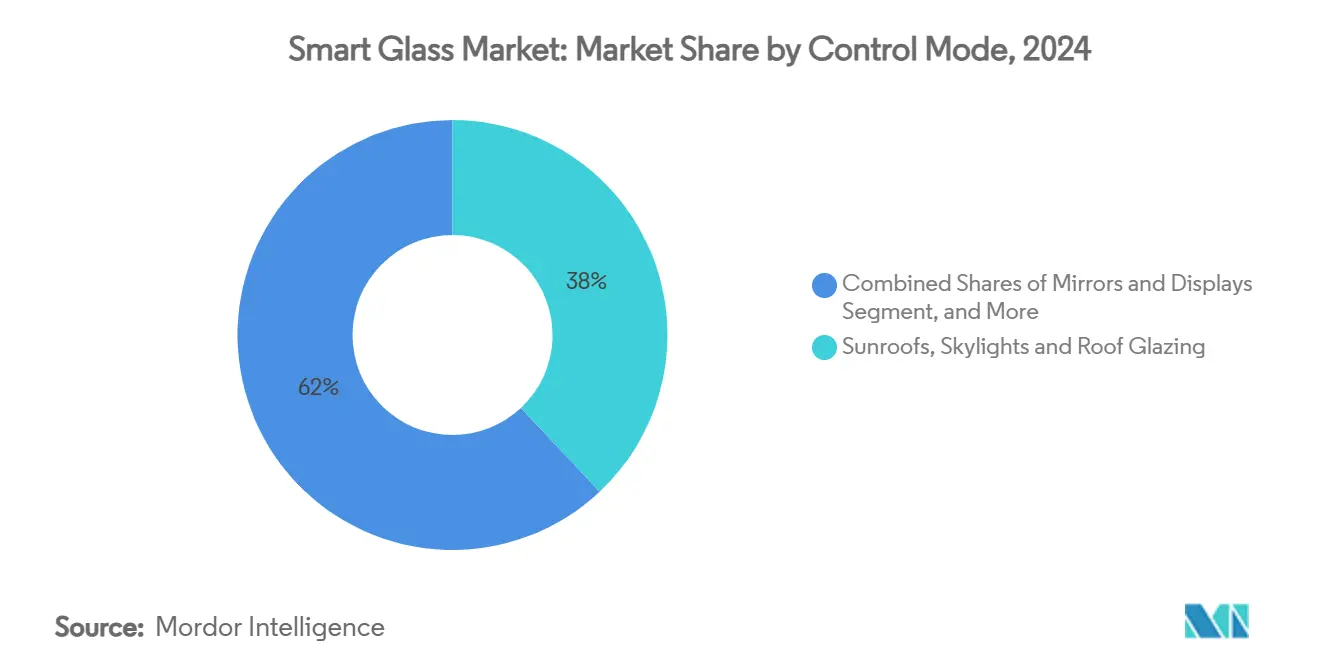

- 按控制模式,有线开关解决方案在2024年保持34.00%的智能玻璃市场规模份额,而基于传感器的自动系统到2030年将以13.42%的复合年增长率增长。

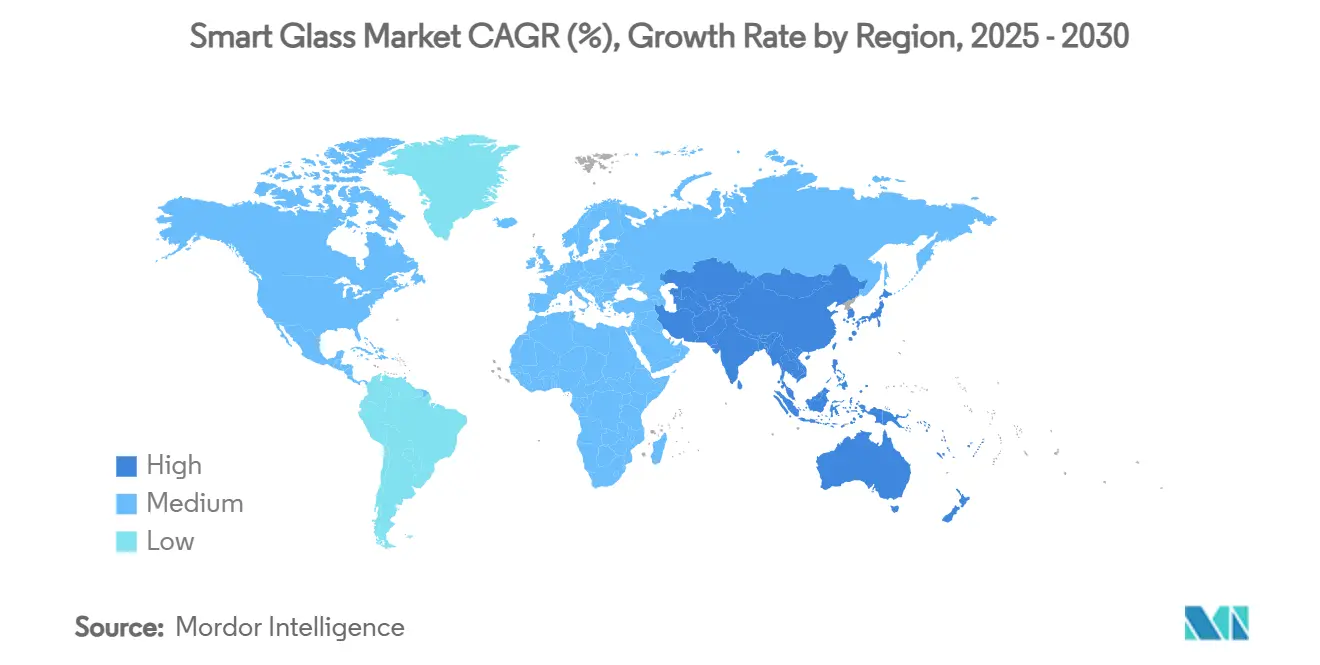

- 按地区,北美在2024年获得34.70%的收入,而亚太地区预计在展望期内将实现最快的14.60%复合年增长率。

- AGC、圣戈班和金泰克斯合计控制了2024年超过30%的出货量,显示了一个中度集中的领域

全球智能玻璃市场趋势与见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的绿色建筑规范和改造要求 | +2.8% | 北美和欧盟,扩展到亚太地区 | 中期(2-4年) |

| 在高端汽车玻璃和天窗中的快速采用 | +2.1% | 德国、日本、中国 | 短期(≤2年) |

| 为商业房地产运营商节约能源成本 | +1.9% | 全球,高能源成本地区 | 长期(≥4年) |

| 面向智能建筑的物联网就绪玻璃传感器平台 | +1.5% | 北美、欧洲、城市亚太地区 | 中期(2-4年) |

| 5G/毫米波友好的低损耗立面解决方案 | +1.2% | 核心亚太地区,扩展到北美 | 中期(2-4年) |

| 新冠疫情后对抗菌、非接触表面的需求 | +0.9% | 全球,医疗保健和商业 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的绿色建筑规范和改造要求

加利福尼亚州2025年建筑能源效率标准等强制性围护结构性能阈值正在创造对电致变色立面的非可选择性需求,这些立面在U值和太阳热增益系数标准上优于传统玻璃。2024年国际节能规范修订版比上一周期提供9.8%的增量节约,消除了权衡漏洞并提升了玻璃性能基线。欧洲的类似措施,包括荷兰的混合炉倡议,加强了合规驱动的采购周期,推动了改造活动。随着业主见证更低的峰值冷却负荷、绿色金融资格和增强的资产价值,智能玻璃市场获得了持久的监管顺风。

在高端汽车玻璃和天窗中的快速采用

汽车制造商正在部署动态光控车顶来区分座舱并削减暖通空调负荷。雷诺的Solarbay PDLC天窗提供分段不透明化,同时使用近50%的回收材料。[2]雷诺集团,'Solarbay PDLC天窗发布',renaultgroup.com AGC基于SPD的Wonderlite车顶在奔驰S级轿跑车上削减了空调需求并降低了尾气CO₂。现代的纳米冷却膜通过在试点车队中将内部温度降低12.33°C显示了主流迁移。3-5年的汽车设计周期加速了成本下降,这种下降传导到建筑部门,扩大了智能玻璃市场的可寻址基础。

为商业房地产运营商节约能源成本

电致变色玻璃可以将建筑总能源使用量减少多达45%,专门研究报告根据朝向显示空调电力节约4.5%-9.4%。[3]MDPI,'电致变色玻璃的节能潜力',mdpi.com伊斯坦布尔办公室PDLC窗户试验记录了22%的整栋建筑节能减少,同时减少了眩光。房地产投资信托现在将动态玻璃投资回报率嵌入估值模型,引用ESG合规性和租户保留效益,随着电费上涨和材料成本下降,缩短了回收期。这些经济效益增加了智能玻璃市场的渗透率。

面向智能建筑的物联网就绪玻璃传感器平台

智能玻璃正在从独立遮阳转向多功能传感器节点。AGC的WAVEANTENNA技术将窗户转换为5G微基站,在不需要笨重硬件的情况下解决室内覆盖盲区。楼宇自动化供应商整合占用率、日光和温度感应,以算法方式调节着色水平,这一轨迹解释了基于传感器控制的13.42%复合年增长率。随着全球智能建筑支出到2029年冲向3286.2亿美元,兼作数据界面的玻璃成为基础设施。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相对传统玻璃的高前期成本 | -1.8% | 全球,价格敏感市场 | 短期(≤2年) |

| 极端气候下的可靠性问题 | -1.2% | 炎热和寒冷极端 | 中期(2-4年) |

| 大型EC立面的EMI发射合规限制 | -0.9% | 北美和欧盟 | 中期(2-4年) |

| 专用EC前驱体的供应瓶颈 | -0.7% | 集中的亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

相对传统玻璃的高前期成本

电致变色窗户仍定价在每平方米180-250美元,而标准单元为每平方米20-30美元。分析师将每平方米215美元(每平方英尺20美元)定为大规模替代的交叉点,促使创新竞赛。无电极电致变色原型通过剥离氧化铟锡层已将成本降至每平方米80美元左右。等离子增强化学气相沉积承诺在年产140万平方米规模下成本接近每平方米5.26美元。随着承包商熟悉度增长,安装复杂性正在下降,但价格阻力仍是智能玻璃市场价格敏感部分的主要限制因素。

极端气候下的可靠性问题

温度波动减缓切换速度并漂白光学对比度。现场测试显示EC薄膜在零下环境中滞后,长时间高温导致着色不均匀。钛掺杂氧化钨器件现在提供85%调制和95.61%循环稳定性,减轻了热天降解和冻融风险。供应商正在提供特定气候的保修,同时过渡到固态电解质,但跨不同地理位置的长期数据仍然有限。

细分分析

按技术类型:电致变色主导地位面临混合挑战

电致变色解决方案在2024年以43.00%的智能玻璃市场份额占主导地位。其低功耗操作、渐进着色和经验证的50,000次循环寿命使其成为大型立面和企业园区的默认选择。电致变色产品的智能玻璃市场规模预计将从2025年的48.0亿美元以9.8%的复合年增长率扩展到2030年的77.0亿美元。从在线溅射到全固态化学的成本削减路线图保持资本支出预算可预测。与此同时,混合光伏玻璃以18.50%的复合年增长率扩张,利用在丹麦CitySolar项目中已达到12.3%电池效率的透明有机光伏。[4]欧洲新闻,'透明太阳能电池效率记录',euronews.com NEXT Energy Technologies估计这些面板可以抵消典型办公室需求的25%,同时保持建筑清晰度,使混合产品成为挑战电致变色现有地位的破坏者。

悬浮粒子器件产品在需要亚秒级切换的关键应用中保持利基--驾驶舱、铁路车厢和豪华轿车。聚合物分散液晶窗户正在渗透医疗保健套房和会议室,作为低压隐私隔断。热致变色和光致变色变体仍限于被动气候,但其无需布线的安装吸引改造预算。因此技术堆栈正在分化:电致变色用于能源要求,混合光伏用于净零立面,SPD和PDLC覆盖速度和隐私用例。

备注: 购买报告时提供所有单个细分市场的细分份额

按最终用户:医疗保健设施推动最快增长

商业房地产应用通过广泛的办公和零售采用获得了2024年收入的38.20%。该细分市场依靠节能、日光优化和ESG认证来证明溢价成本的合理性。商业房地产的智能玻璃市场规模预计将以9.6%的复合年增长率增长,从2025年的42.7亿美元增长到2030年的67.5亿美元。然而,医疗保健以最陡峭的17.50%复合年增长率获得,因为感染控制协议偏好非接触隐私。重症监护病房部署即时不透明PDLC面板以减少窗帘洗涤,而精神病房利用抗破损动态玻璃平衡患者监督与尊严。

汽车玻璃仍是第三大收入支柱,特别是在豪华车和电动汽车中,动态天窗抵消耗电HVAC。住宅采用较慢,但税收激励和较低的模块价格正在改变高性能住宅的投资回报率叙述。航空航天、铁路和船舶稳步进展,尽管基数较小,消费电子产品试验小型化电致变色屏幕和AR头戴设备。

按控制模式:基于传感器的系统获得动力

有线墙面板在2024年保持34.00%的份额,因为电工习惯于与照明电路配套的低压运行。然而,嵌入玻璃中的占用率和日光传感器正在推动与智能建筑BAS部署一致的自主模式13.42%复合年增长率。传感器控制单元的智能玻璃市场规模预计将从2025年的19.6亿美元攀升至2030年的37.0亿美元。控制器现在融合照度计、热敏电阻和蓝牙低功耗无线电,将数据输入AI优化循环。

遥控射频钥匙扣和滑块在定制豪华区域仍然相关。智能手机和语音助手集成在住宅改造中显示强劲的消费者吸引力,但在高安全性设施中引起网络安全担忧。展望未来,原生Matter-ready模块预计将标准化跨设备、照明和动态窗户的协议堆栈,将智能玻璃更深入地嵌入整栋建筑协调。

按应用:室内隔断显示强劲增长

天窗、采光窗和屋顶玻璃合计代表2024年预订量的38.00%。汽车车顶需求,加上零售和交通枢纽的日光收集中庭,维持了最大份额。室内隔断是增长最快的部分,基于敏捷办公布局和疫情时代卫生设计,绘制14.12%的复合年增长率。室内隔断在2025年占智能玻璃市场规模的12%,到2030年应达到12.0亿美元。

立面和幕墙保持稳定需求,尽管随着第一波采用者饱和基准园区,增长放缓。镜子、抬头显示器和集成标识构成了将光学涂层与电子器件结合的专业利基。在每种情况下,设计团队重视动态玻璃,因为它在不添加机械百叶窗或窗帘的情况下融合了日光、隐私和显示功能,进一步嵌入智能玻璃市场叙述。

地理分析

北美锚定2024年收入的34.70%,因为加利福尼亚的建筑规范提高了玻璃基线,联邦CHIPS法案向高纯度玻璃工厂输送激励措施。康宁在纽约3.15亿美元的熔融石英扩展体现了本地供应链成熟,降低了交货时间并承保了五年服务保修。区域智能玻璃市场还受到全景车顶OEM需求和针对联邦财产的公私改造计划的支撑。

亚太地区到2030年绘制最快的14.60%复合年增长率,受中国京东方88亿美元OLED园区、日本5G立面试点和韩国电动汽车玻璃升级推动。福耀等中国生产商正在增加58亿元人民币的汽车级产能,放大压缩销售价格的规模经济。虽然氧化钨前驱体限制构成供应风险,但区域政府正在加速本地化采矿和回收以巩固战略自主权。

欧洲在更严格的EPC评级和装修浪潮补贴支撑下稳步推进。圣戈班的低碳ORAÉ玻璃和AGC Interpane的多站点扩展验证了区域对回收内容和净零制造的关注。然而,高电价和重叠许可框架抑制了大众市场住房的回报概况,将需求引导向商业塔楼和高端改造。总之,这些动态维持了地理多样化的智能玻璃市场足迹。

竞争格局

智能玻璃市场中度分散。AGC、圣戈班和金泰克斯通过垂直整合的浮法生产线、薄膜生产和OEM渠道确保规模。仅金泰克斯每年就出货超过5000万个调光设备,并将其HomeLink平台扩展到智能家居生态系统。View的2024年破产和在Cantor Fitzgerald和RXR下的2025年重组突显了资本密集型纯玩家的波动性。

战略重点越来越多地瞄准成本平价和系统集成,而不是增量着色范围改进。AGC将玻璃与嵌入式5G天线配对以货币化连接性。圣戈班的SageGlass Harmony自动调节着色梯度以平衡日光和眩光。京东方90亿美元的AMOLED园区将其定位于混合显示面板与动态玻璃,预示着立面嵌入式屏幕。随着现有企业收购利基传感器或薄膜初创公司以缩小能力差距,整合是可能的,推动智能玻璃市场朝着更少、更广泛的供应商发展。

展望未来,供应商记分卡将取决于每平方米交付成本、全生命周期碳足迹和数字平台兼容性。无法释放现金流弹性的公司将转向许可模式或退出,反映半导体整合模式。

智能玻璃行业领导者

View Inc.

康宁公司

金泰克斯公司

智能薄膜国际

Argil Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:金泰克斯推出基于薄膜的电致变色天窗和遮阳板,集成显示器,以及用于专业安装系统的HomeLink智能家居解决方案。

- 2025年1月:Ambilight推出第二代全车黑色电致变色产品,具有40倍调光因子,面向全球OEM。

- 2025年1月:京东方签署90亿美元合同,在中国成都建设Gen-8.6 AMOLED综合体,计划2026年末大规模产出。

- 2025年1月:康宁宣布在纽约扩建3.15亿美元的高纯度熔融石英和超低膨胀玻璃,部分由CHIPS法案激励措施资助。

全球智能玻璃市场报告范围

智能玻璃被定义为一类电活性玻璃,能够在特定区域内创建"智能隔断"。这些玻璃目前被部署在建筑、汽车和航空工业等关键应用中,以实现对介质内光线的主动控制。智能玻璃市场按类型(电致变色、悬浮粒子器件(SPD)、液晶、被动)、最终用户(汽车、建筑、航空电子)和地理区域进行细分。

| 电致变色 |

| 悬浮粒子器件(SPD) |

| 聚合物分散液晶(PDLC) |

| 热致变色 |

| 光致变色 |

| 混合和光伏 |

| 汽车 |

| 建筑 - 住宅 |

| 建筑 - 商业 |

| 航空电子 |

| 船舶 |

| 铁路 |

| 消费电子和可穿戴设备 |

| 医疗保健设施 |

| 其他最终用户 |

| 有线开关/墙面板 |

| 遥控/射频控制器 |

| 调光面板/滑块 |

| 智能手机/语音助手 |

| 基于传感器的自动控制 |

| 立面和幕墙 |

| 室内隔断和隐私面板 |

| 天窗、采光窗和屋顶玻璃 |

| 镜子和显示器 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 土耳其 |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按技术类型 | 电致变色 | ||

| 悬浮粒子器件(SPD) | |||

| 聚合物分散液晶(PDLC) | |||

| 热致变色 | |||

| 光致变色 | |||

| 混合和光伏 | |||

| 按最终用户 | 汽车 | ||

| 建筑 - 住宅 | |||

| 建筑 - 商业 | |||

| 航空电子 | |||

| 船舶 | |||

| 铁路 | |||

| 消费电子和可穿戴设备 | |||

| 医疗保健设施 | |||

| 其他最终用户 | |||

| 按控制模式 | 有线开关/墙面板 | ||

| 遥控/射频控制器 | |||

| 调光面板/滑块 | |||

| 智能手机/语音助手 | |||

| 基于传感器的自动控制 | |||

| 按应用 | 立面和幕墙 | ||

| 室内隔断和隐私面板 | |||

| 天窗、采光窗和屋顶玻璃 | |||

| 镜子和显示器 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 东盟 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 土耳其 | |

| 沙特阿拉伯 | |||

| 阿拉伯联合酋长国 | |||

| 卡塔尔 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

智能玻璃市场目前的规模是多少?

智能玻璃市场在2025年达到111.6亿美元,预计到2030年将达到184.7亿美元。

哪种技术拥有最大的智能玻璃市场份额?

电致变色玻璃凭借其节能性能以43.00%的2024年收入领先。

为什么亚太地区是智能玻璃增长最快的地区?

中国、日本和韩国制造商的大规模产能投资以及广泛的5G就绪立面项目推动了14.60%的区域复合年增长率。

智能玻璃在商业建筑中能节约多少能源?

研究显示电致变色安装可以将建筑总能源使用量减少多达45%,仅冷却电力就减少4.5%-9.4%。

更广泛采用智能玻璃的最大障碍是什么?

相对传统玻璃的高前期成本仍是主要制约因素,尽管新的无电极器件正将成本推向每平方米80美元。

哪个最终用户部门增长最快?

医疗保健设施以最快的17.50%复合年增长率增长,因为医院利用非接触隐私和感染控制优势。

页面最后更新于: