4K显示分辨率市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

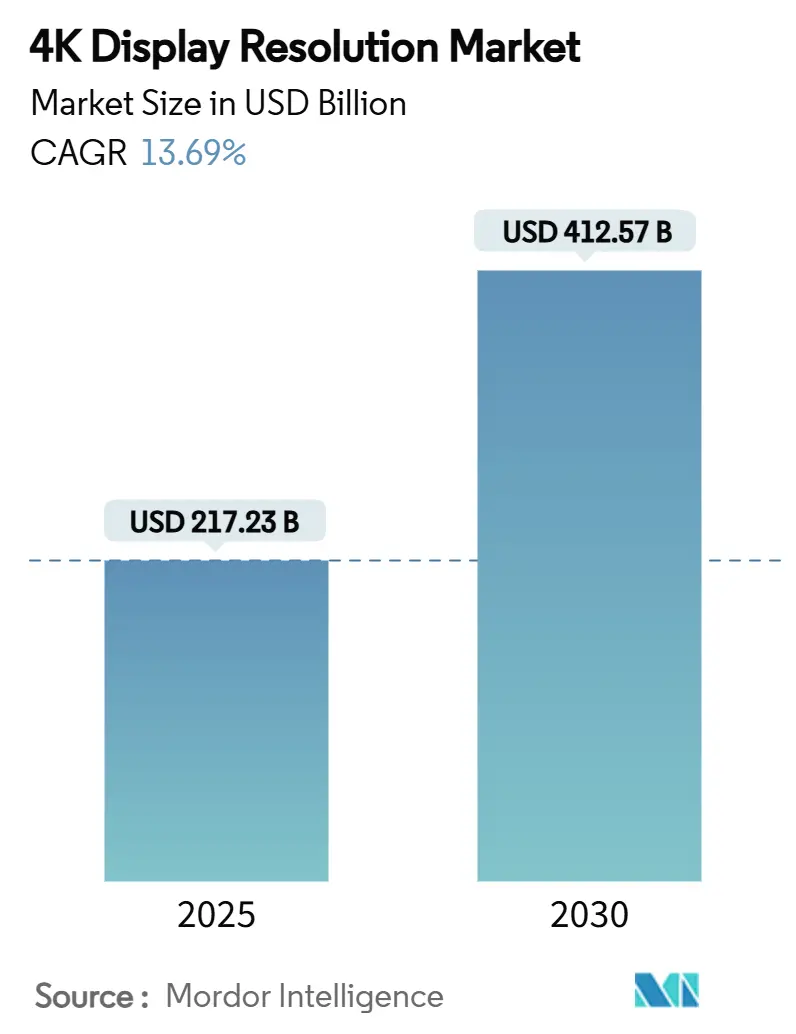

| 市场规模 (2025) | 217.23 十亿美元 |

| 市场规模 (2030) | 412.57 十亿美元 |

| 增长率 (2025 - 2030) | 13.69% CAGR |

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的4K显示分辨率市场分析

4K显示分辨率市场规模预计在2025年为2172.3亿美元,预测到2030年将达到4125.7亿美元,复合年增长率为13.69%。面板成本快速下降、原生4K流媒体内容供应更加丰富以及企业用例不断扩展,使该技术从高端定位转向大规模采用。亚太地区的制造规模保持了较低的平均售价,同时该地区消费者明显偏好更大的屏幕。混合办公需求和沉浸式游戏进一步缩短了更新周期,鼓励品牌推出越来越专业化的型号。与此同时,芯片组供应链风险和欧洲不断发展的能效法规促使供应商多元化零部件采购并加速低功耗背光R&D。

关键报告要点

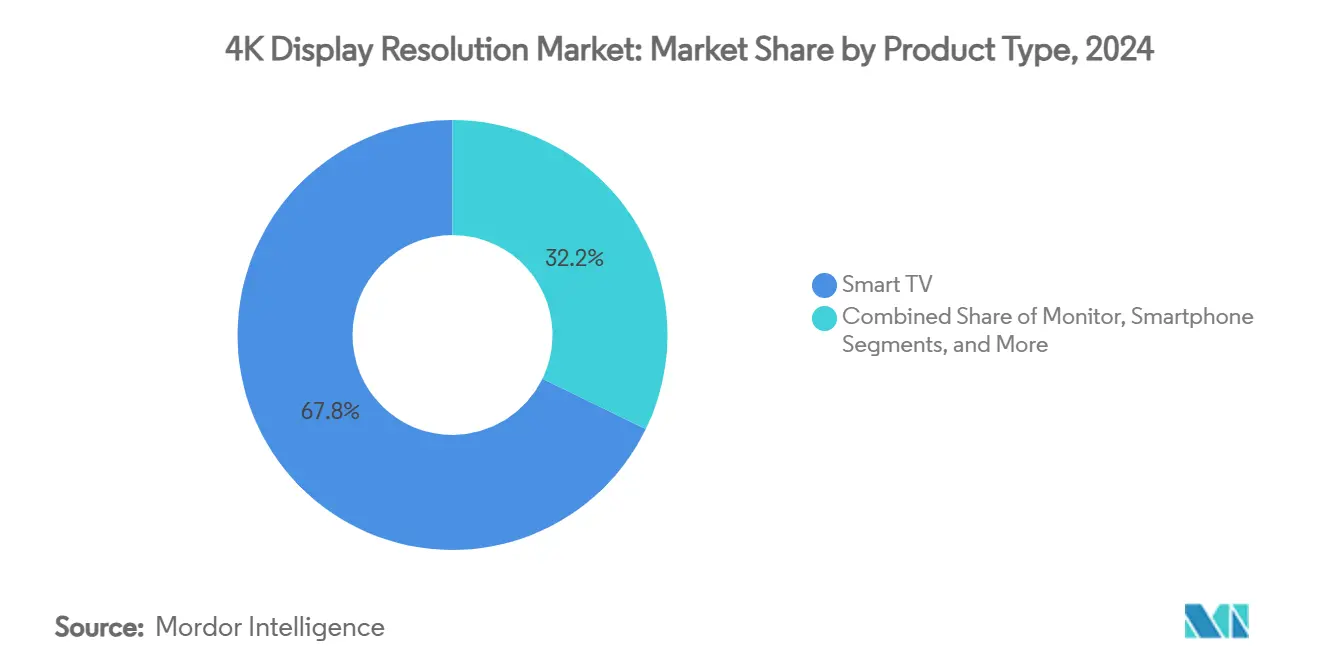

- 按产品类别,智能电视在2024年以68%的收入份额领先;游戏显示器预计在2030年前以14.1%的复合年增长率扩张。

- 按面板技术,LCD在2024年占据4K显示分辨率市场71%的份额,而OLED预计到2030年将以16.7%的复合年增长率增长。

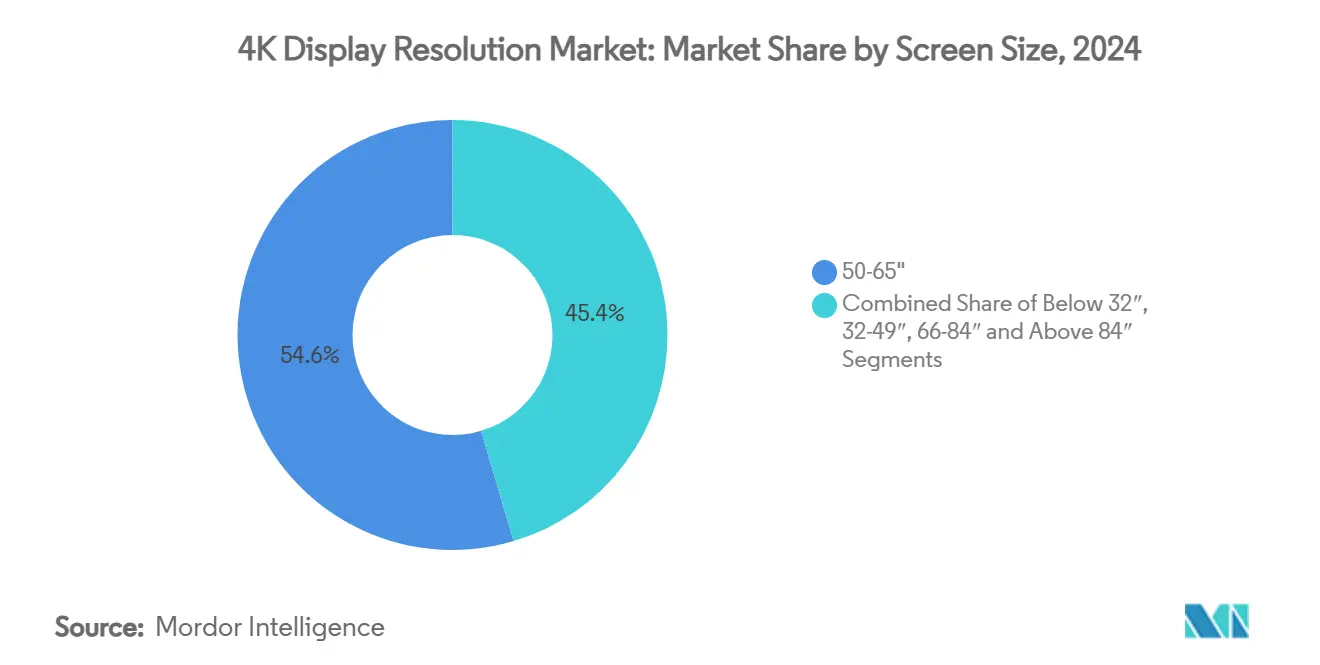

- 按屏幕尺寸,50-65英寸区间在2024年占据4K显示分辨率市场54%的规模;65英寸以上显示器预计在2025年至2030年间以15.6%的复合年增长率增长。

- 按终端用户垂直领域,消费电子在2024年占据4K显示分辨率市场76%的份额,而医疗显示器在同期预计以13.2%的复合年增长率上升。

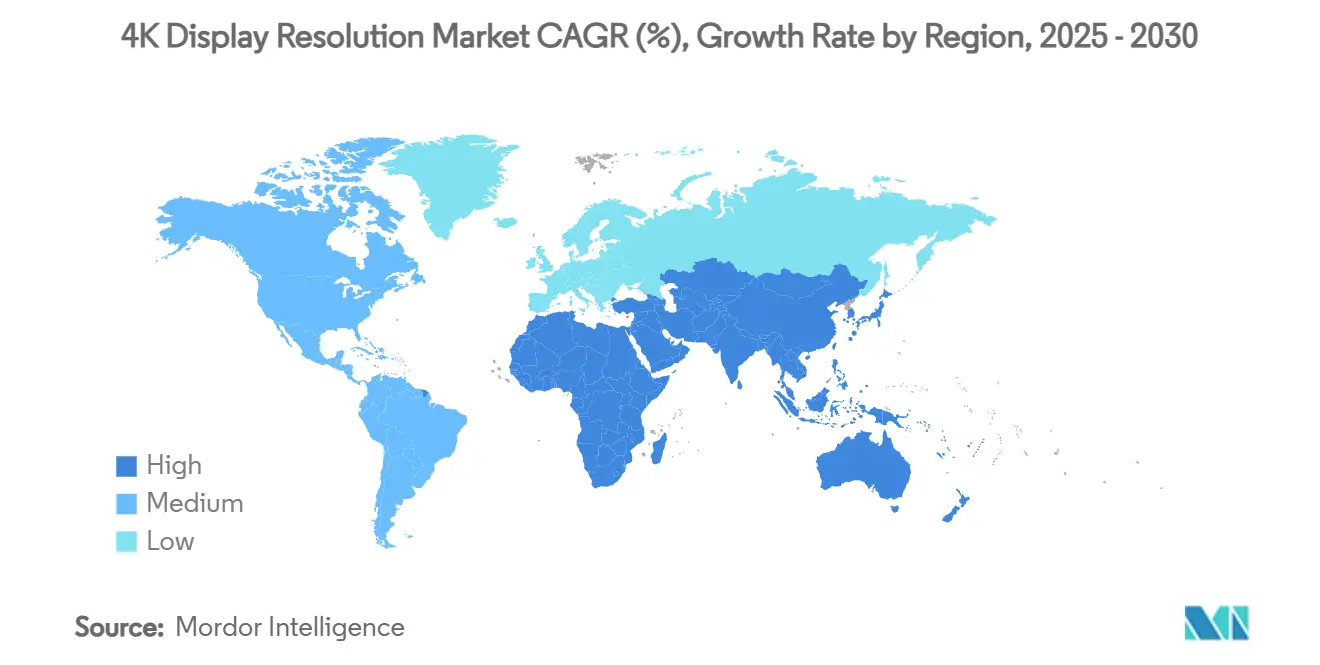

- 按地理位置,亚太地区在2024年获得46%的收入份额;中东预计将在2030年前以13.6%的复合年增长率创下最快的地区增长记录。

全球4K显示分辨率市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| OTT驱动的4K流媒体快速普及 | +3.2% | 北美、欧洲 | 中期(2-4年) |

| 面板补贴和产能扩张 | +2.8% | 亚太地区、全球供应链 | 短期(≤2年) |

| 电竞对4K/144 Hz游戏显示器的需求 | +1.7% | 欧洲、北美、东亚 | 中期(2-4年) |

| 4K外科和诊断显示器的采用 | +1.5% | 北美、日本、西欧 | 长期(≥4年) |

| 海湾合作委员会混合办公LED视频墙 | +1.2% | 中东、海湾合作委员会国家 | 中期(2-4年) |

| Mini-LED良率驱动的价格侵蚀 | +1.9% | 全球,亚太地区首先受影响 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

北美OTT驱动的4K流媒体快速普及

流媒体平台在2024年以4K格式提供了超过60%的新内容,为家庭升级中的兼容屏幕设定了更强的拉动力。Wi-Fi 7带来的带宽增益支持高达46 Gbit/s的数据速率,消除了之前限制主流4K采用的瓶颈。毫米波部署,日本目标到2027年建设50,000个基站,增加了有利于跨境内容提供商的进一步容量。结果是电视机和显示器更陡峭的更换周期,流媒体服务围绕HDR性能和更广色域塑造功能路线图。将面板发布与重磅内容首映同步的品牌正在关键销售季度前捕获早期采用者的兴趣。

中国和韩国的面板补贴和产能扩张

政府激励措施降低了新LCD和QD-OLED生产线的资本成本,使京东方科技和三星显示器等公司能够以高利用率运行工厂。三星显示器计划将QD-OLED显示器面板出货量在2025年提高50%至143万台,为OEM合作伙伴提供更多刷新高端产品目录的空间。来自这些投资的规模经济支持50-65英寸主流甜点的竞争性定价,而Mini-LED背光中良率驱动的成本侵蚀扩大了中端型号的采用。补贴诱导的量增长已经渗透到全球供应链中,降低了下游装配商的物料清单支出。

欧洲对4K/144 Hz游戏显示器的电竞需求

专业电竞联盟在2024年将4K/144 Hz显示器指定为锦标赛舞台的基准,为消费者型号创造了光环效应。三星在全球游戏显示器市场保持21.0%的份额,并宣布Odyssey OLED G6配备500 Hz刷新率,将于2025年底发布。[1]Samsung Electronics, "Samsung Electronics Ranked No. 1 in Global Gaming Monitor Market for Six Consecutive Years," news.samsung.com 微星获得CES荣誉的MPG 272URX QD-OLED显示器,首款27英寸4K 240 Hz配备DP 2.1的产品,凸显了快速的规格演进。品牌差异化现在围绕更高的峰值亮度、串联OLED堆栈和先进冷却以减轻烧屏,使供应商能够在欧洲enthusiast细分市场中获得溢价ASP。

美国和日本4K外科和诊断显示器的采用

手术室采用4K屏幕进行内窥镜和显微外科手术,利用其比全高清四倍的像素密度来显示更精细的解剖结构。索尼的LMD-32M1MD Mini-LED显示器,峰值亮度超过1,850 cd/m²并获得VESA HDR1000认证,说明了眩光环境中手术室所需的亮度上限。[2]Sony, "Introducing the LMD-32M1MD: Sony's Advanced 4K Mini-LED Medical Monitor," pro.sony 美国和日本的监管框架偏好满足DICOM灰度精度的设备,刺激OEM投资工厂校准工作流程。医院采购周期比消费者刷新率更长,但利润率仍然具有保护性,保护供应商免受主流电视类别的价格侵蚀。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 2024-25年HDMI 2.1芯片组短缺 | -1.4% | 全球,北美和欧洲影响更大 | 短期(≤2年) |

| 大于65英寸电视的欧盟生态设计法规 | -0.9% | 欧盟,溢出到全球制造 | 中期(2-4年) |

| 非洲有限的4K广播频谱 | -0.4% | 撒哈拉以南非洲 | 长期(≥4年) |

| 东亚高端8K蚕食 | -0.7% | 日本、韩国、高收入城市中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

2024-25年HDMI 2.1芯片组短缺

领先代工厂受限的晶圆投产限制了HDMI 2.1重定时器和开关IC的供应,延迟了旗舰游戏显示器和高端电视的批量出货。奇景光电报告2024年82.9%的收入来自显示驱动IC,凸显了对狭窄元器件池的依赖。[3]Himax Technologies, "Himax Technologies, Inc. Form 20-F FY 2024," sec.gov 供应商将稀缺芯片组重定向到毛利率更高的型号,导致中端SKU暂时缺货。短缺也加速了DisplayPort 2.1的采用,正如微星新QD-OLED显示器所见,即使在供应正常化后也暗示可能的长期接口多样化。

欧盟生态设计法规提高大于65英寸电视的合规成本

欧盟委员会关于改进电子显示器能效标签和可修复性的公开咨询预示着2025年后更严格的法规。较大面板面临更严格的效率门槛,推动品牌增加Mini-LED调光区域或转换到更高效的OLED矩阵。工程变更、认证费用和零售包装重新设计增加了总到岸成本,促使一些制造商偏好欧洲市场的65英寸以下型号。这些监管阻力可能将R&D预算重新分配到低功耗背光和可回收机箱材料。

细分分析

按产品类型:游戏显示器重新定义性能标准

游戏显示器在2025年至2030年间预计复合年增长率为14.1%,是4K显示分辨率市场中最快的轨迹。三星在2024年维持21.0%的全球份额,而其在OLED子细分市场34.6%的份额证实了在新兴QD-OLED堆栈中的先发优势。该细分市场因电竞赞助可见性、频繁的型号更新,以及与英伟达GeForce RTX 4090等强大GPU的协同作用而蓬勃发展,后者解锁了稳定的4K/144 Hz游戏体验。[4]HP, "4K Gaming Monitors: The Ultimate Buyer's Guide for 2025," hp.com 显示器品牌通过更高的峰值亮度、串联OLED层和DisplayPort 2.1输入来提升规格,以差异化高端SKU。盈利能力仍然比主流电视更丰厚,因为enthusiast买家重视响应时间、HDR对比度和色彩覆盖。

智能电视在2024年以68%的收入份额保持领先地位,得到广泛的4K流媒体内容库和下降的BOM成本支持。企业视频墙和数字标牌屏幕作为混合办公中心获得重要性,需要宽视角和高像素密度。医疗显示器形成了高利润细分市场,像索尼LMD-32M1MD这样的4K外科显示器为手术室实现了VESA HDR1000合规性。具有原生4K的智能手机和平板电脑仍然局限于面向创作者的用途,因为能耗抵消了移动优势。总体而言,消费者对更丰富娱乐和工作场所协作的需求维持了4K显示分辨率市场内的多细分动力。

备注: 购买报告后可获得所有单个细分的份额

按面板技术:OLED挑战LCD主导地位

OLED面板预计以16.7%的复合年增长率扩张,是4K显示分辨率市场中最快的增长。三星显示器计划在2025年出货143万块QD-OLED显示器面板,体现了推动旗舰电视之外更广泛使用的产能扩展。卓越的对比度、像素级调光和串联OLED堆栈的引入现在达到游戏显示器,鼓励ASP溢价。LG的2025年G5电视,配备165 Hz原生刷新和微透镜阵列光学器件,凸显了OLED R&D的持续步伐。

LCD技术在2024年保持71%的份额,因为拥有庞大的已安装工具、成熟的供应链和中档产品的成本竞争力。Mini-LED背光增加了局部调光和更高亮度,以较低成本弥补与OLED的性能差距。索尼的HDR1000认证外科显示器展示了Mini-LED在专业垂直领域的影响。Micro-LED仍然局限于超大格式,海信136英寸展品证明了这一点,直到制造良率改善。多种面板类型的共存确保每个应用 - 游戏、标牌、医疗 - 在不断扩张的4K显示分辨率市场中获得成本、亮度和耐用性的最优平衡。

按屏幕尺寸:更大显示器占据高端市场

65英寸以上级别预计以15.6%的复合年增长率攀升,是4K显示分辨率市场中最快的步伐。更便宜的大面板和沉浸式家庭影院需求催生了TCL为亚太家庭推出的100英寸P715量子点电视。[5]DisplaySpecifications, "TCL P715 and P615 Series Are Official," displayspecifications.com 品牌组合优先考虑更窄边框和高动态范围,以证明尽管欧洲存在能效障碍,溢价票据是合理的。

50-65英寸区间,在2024年负责54%的收入,仍然是客厅空间、价格和4K像素密度对齐的普遍甜点。台湾Mini-LED生产线的良率增益削减了BOM成本,帮助这个尺寸在4K显示分辨率市场中占据中心位置。49英寸以下的产品服务于桌面、酒店和次要房间放置,而超大66-84英寸屏幕渗透到群体可见性排名靠前的会议室和教育大厅。区域品味分歧,北美比欧洲或东亚更偏好更大的占用空间,迫使品牌按渠道定制型号组合。

备注: 购买报告后可获得所有单个细分的份额

按终端用户垂直领域:医疗应用推动创新

医疗细分市场在2030年前预计复合年增长率为13.2%,超过4K显示分辨率市场中的所有其他垂直领域。外科套间采用4K显示器进行依赖锐利图像的微创手术。索尼的工作流程解决方案结合4K采集、录制和路由以支持集成手术室。研华的M320TF-SDI显示器增加了12G-SDI连接,用于无延迟传输,满足严格的医院标准。

消费电子仍然得益于智能电视和游戏机游戏,提供了2024年76%的收入。电竞场馆和游戏咖啡馆指定高刷新4K屏幕,同时作为活动展示。企业和教育用户追求像素密集的协作板用于混合会议,而零售标牌利用4K清晰度在明亮场所克服眩光。航空航天和国防仍然是专业细分市场,需要承受振动和极端温度的加固4K面板。每个垂直领域的细微要求深化了更广泛4K显示分辨率市场内的产品细分。

地理分析

亚太地区产生了2024年46%的收入,巩固了其作为4K显示分辨率市场最大地区的地位。中国的补贴使快速产能提升成为可能,而韩国的OLED领导地位向全球供应高利润面板。日本到2027年安装50,000个毫米波基站的目标加强了支持4K流媒体普及的区域网络骨干。印度和东南亚进入新的采用阶段,因为下降的ASP与上升的可支配收入一致,解锁了大量未开发的量。

中东预计在2025年至2030年间以13.6%的最高复合年增长率增长。海湾合作委员会企业推出4K视频墙以增强混合协作,提升对细像素间距LED组件的需求。[6]Extron, "Extron Quantum Ultra Drives NOC Videowall," extron.com 索尼中东和非洲报告显著销售增长,并计划在2025年发布INZONE M9 4K显示器,反映了该地区对高端显示器的需求。在线渠道已经占据了区域电视销售的20%,促使品牌微调电商物流。

北美成熟的安装基础仍然基于快速的OTT内容采用和强劲的游戏显示器升级周期而增长。医疗机构扩展到4K诊断套间,扩大了一个较少暴露于价格战的有利可图的子细分市场。欧洲面临双重叙述:技术精通的消费者拥抱更大的OLED产品,同时更严格的生态设计规范提高了65英寸以上面板的合规成本,推动供应商转向节能Mini-LED设计。拉丁美洲和非洲仍然是新兴前沿;撒哈拉以南非洲部分地区有限的4K广播频谱抑制了增长,尽管不断上升的宽带覆盖预示着未来上升空间。

竞争格局

4K显示分辨率市场适度集中,由利用规模实现成本领导和R&D实力的垂直整合面板制造商主导。三星电子、LG Display和京东方科技通过结合内部半导体、面板和最终组装能力保持领先地位。三星在全球游戏显示器中21.0%的份额和在OLED显示器中34.6%的份额突出了其对快速增长细分市场的控制。LG追求微透镜阵列光学器件以提高OLED亮度,保护其高端电视业务。

像瓦伦斯半导体这样的元器件专家看到高速连接芯片的可服务市场到2026年将超过90亿美元,说明生态系统参与者如何从带宽饥渴的内容管道中获利。[7]Valens Semiconductor, "Form F-1," sec.gov 深圳安维尔实业与一线品牌合作开发LED墙,填补主流消费显示器之外的应用空白。在医学成像中,索尼和研华等公司通过监管认证和本地化售后网络进行差异化,获得有韧性的利润率。

战略举措越来越围绕面板创新 - 串联OLED堆栈、更高帧率控制器和节能背光 - 而不是纯粹的降价。跨软件、安装硬件和云服务的合作伙伴关系增加了经常性收入流并创造粘性客户关系。随着供应链多样化以减轻芯片组短缺,拥有强大供应商合同的竞争对手有望保持份额,而后来者面临利润率压缩风险。

4K显示分辨率行业领导者

-

索尼公司

-

LG Display有限公司

-

三星电子有限公司

-

东芝公司

-

夏普公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:三星电子确认2024年游戏显示器份额为21.0%,并透露27英寸Odyssey OLED G6配备500 Hz刷新率,将于2025年下半年出货。

- 2025年3月:索尼推出LMD-32M1MD 4K Mini-LED外科显示器,首个获得VESA HDR1000认证的产品,凸显医疗显示器重点。

- 2025年3月:Densitron注意到医疗内窥镜、放射学和机器人技术中4K需求激增,将其产品路线图转向高亮度面板。

- 2025年1月:微星首次亮相MPG 272URX,世界首款DP 2.1 27英寸4K 240 Hz QD-OLED游戏显示器,获得CES创新奖。

全球4K显示分辨率市场报告范围

4K分辨率显示器提供最清晰的图像质量。该显示器的像素几乎是高清显示器的四倍。研究仅限于用于各种产品的4K显示面板,如显示器、智能电视和智能手机。成品/最终产品,如4K UHD和4K OLED电视,不在考虑范围内。

4K显示分辨率市场按产品(显示器、智能电视和智能手机)、垂直领域(航空航天和国防、商业和教育、娱乐和媒体)以及地理位置进行细分。市场规模和预测以价值(十亿美元)形式提供给所有上述细分市场。

| 智能电视 |

| 显示器 |

| 智能手机 |

| 平板电脑 |

| 笔记本电脑 |

| 数字标牌/视频墙 |

| 投影屏幕 |

| 头戴式显示器(HMD) |

| 医疗显示器 |

| 其他 |

| LCD(IPS/VA/TN) |

| OLED |

| Mini-LED |

| Micro-LED |

| 其他 |

| 32英寸以下 |

| 32-49英寸 |

| 50-65英寸 |

| 66-84英寸 |

| 84英寸以上 |

| 消费电子(家庭) |

| 游戏和电竞场馆 |

| 商业和教育 |

| 零售和广告 |

| 媒体和娱乐制作 |

| 医疗 |

| 航空航天和国防 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧(丹麦、瑞典、挪威、芬兰) | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 东南亚 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 海湾合作委员会国家 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按产品类型 | 智能电视 | |

| 显示器 | ||

| 智能手机 | ||

| 平板电脑 | ||

| 笔记本电脑 | ||

| 数字标牌/视频墙 | ||

| 投影屏幕 | ||

| 头戴式显示器(HMD) | ||

| 医疗显示器 | ||

| 其他 | ||

| 按面板技术 | LCD(IPS/VA/TN) | |

| OLED | ||

| Mini-LED | ||

| Micro-LED | ||

| 其他 | ||

| 按屏幕尺寸 | 32英寸以下 | |

| 32-49英寸 | ||

| 50-65英寸 | ||

| 66-84英寸 | ||

| 84英寸以上 | ||

| 按终端用户垂直领域 | 消费电子(家庭) | |

| 游戏和电竞场馆 | ||

| 商业和教育 | ||

| 零售和广告 | ||

| 媒体和娱乐制作 | ||

| 医疗 | ||

| 航空航天和国防 | ||

| 其他 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧(丹麦、瑞典、挪威、芬兰) | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 海湾合作委员会国家 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

4K显示分辨率市场目前的规模是多少?

该市场在2025年为2172.3亿美元,预测到2030年将上升到4125.7亿美元。

4K显示分辨率市场中哪个细分扩张最快?

游戏显示器预计从2025年到2030年以14.1%的复合年增长率增长,受电竞标准化4K/144 Hz规格推动

为什么OLED面板在4K显示器中对LCD获得份额?

OLED提供像素级调光、卓越对比度和更高刷新扩展性,生产能力正在增加,支持到2030年16.7%的复合年增长率。

欧盟生态设计法规如何影响大型4K电视?

即将到来的效率标准提高了65英寸以上产品的合规成本,促使制造商为欧洲市场采用Mini-LED或功率优化OLED架构。

页面最后更新于: