工业显示器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 5.89 十亿美元 |

| 市场规模 (2030) | 7.67 十亿美元 |

| 增长率 (2025 - 2030) | 5.42% CAGR |

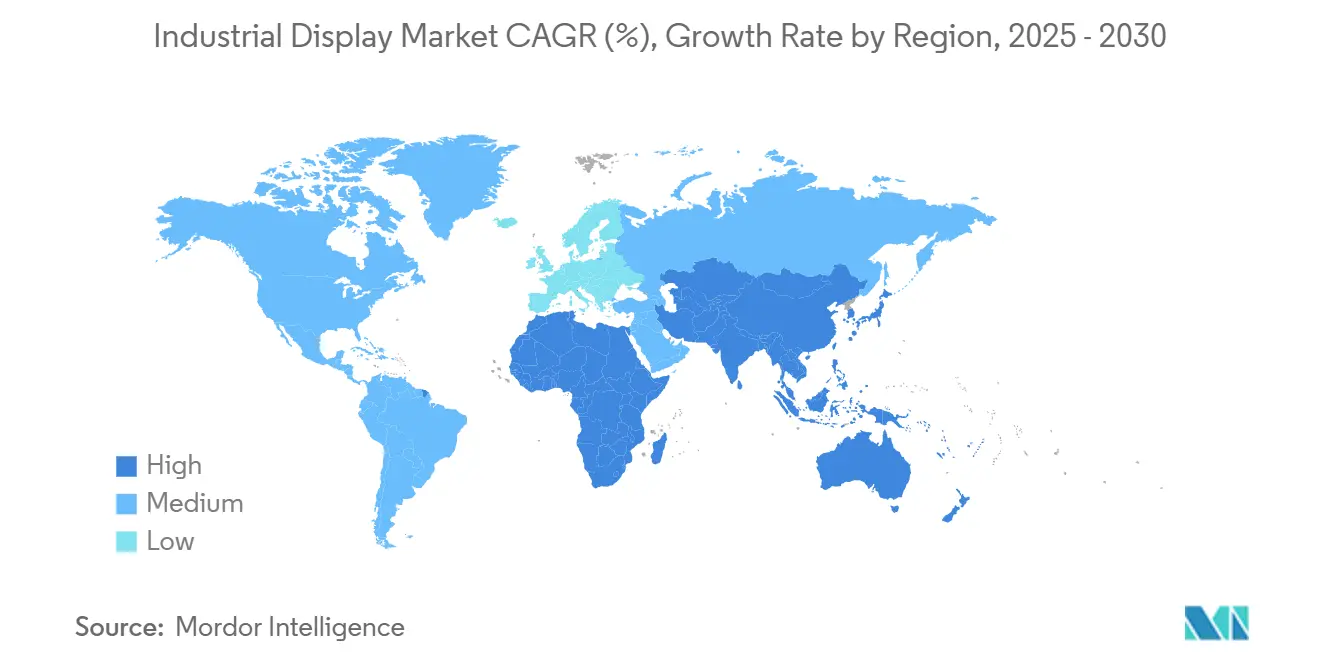

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence工业显示器市场分析

工业显示器市场规模在2025年为58.9亿美元,预计到2030年将达到76.7亿美元,在预测期内反映出5.42%的复合年增长率。运营商正从基本读数转向连接车间资产、边缘网关和云分析平台的多层可视化枢纽。人机界面(HMI)控制台继续主导采购,但远程资产和管道可视化扩张速度最快,因为能源公司集中监督分散的基础设施。LCD面板保持成本领先地位,而OLED和AMOLED模块呈现最快增长,因为控制室需要更低功耗和卓越对比度用于全天候工作。半导体短缺延长了LCD控制器交货时间,推动集成商多样化技术路线图并追求战略性元件储备。在区域方面,亚太地区利用元件制造的规模经济优势,而中东和非洲加速对石油天然气大型项目防爆可视化的资本支出。

关键报告要点

- 按应用,HMI控制台在2024年占据工业显示器市场份额的46.8%;预计远程资产和管道监控到2030年将以6.4%的复合年增长率扩张。

- 按技术,LCD在2024年保持62.1%的收入份额,而OLED/AMOLED预计到2030年将以7.1%的复合年增长率增长。

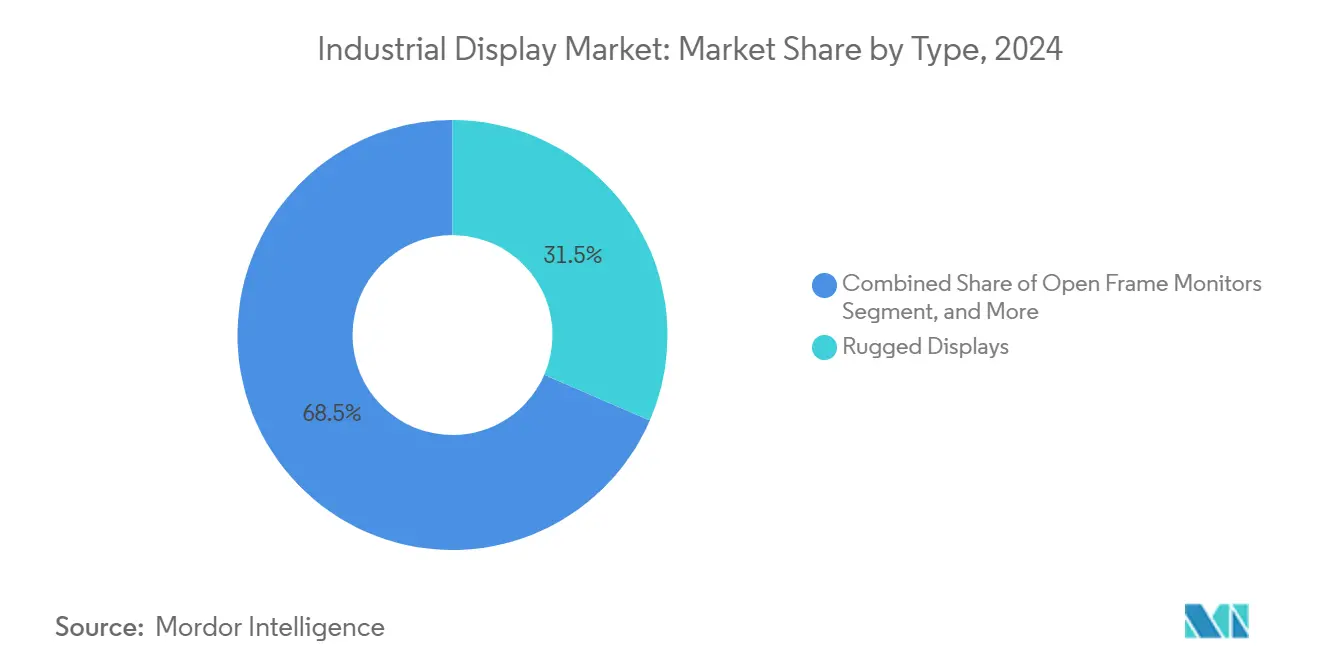

- 按类型,坚固型显示器在2024年占工业显示器市场规模的31.5%份额;工业视频墙将在2030年前实现最高5.9%的复合年增长率。

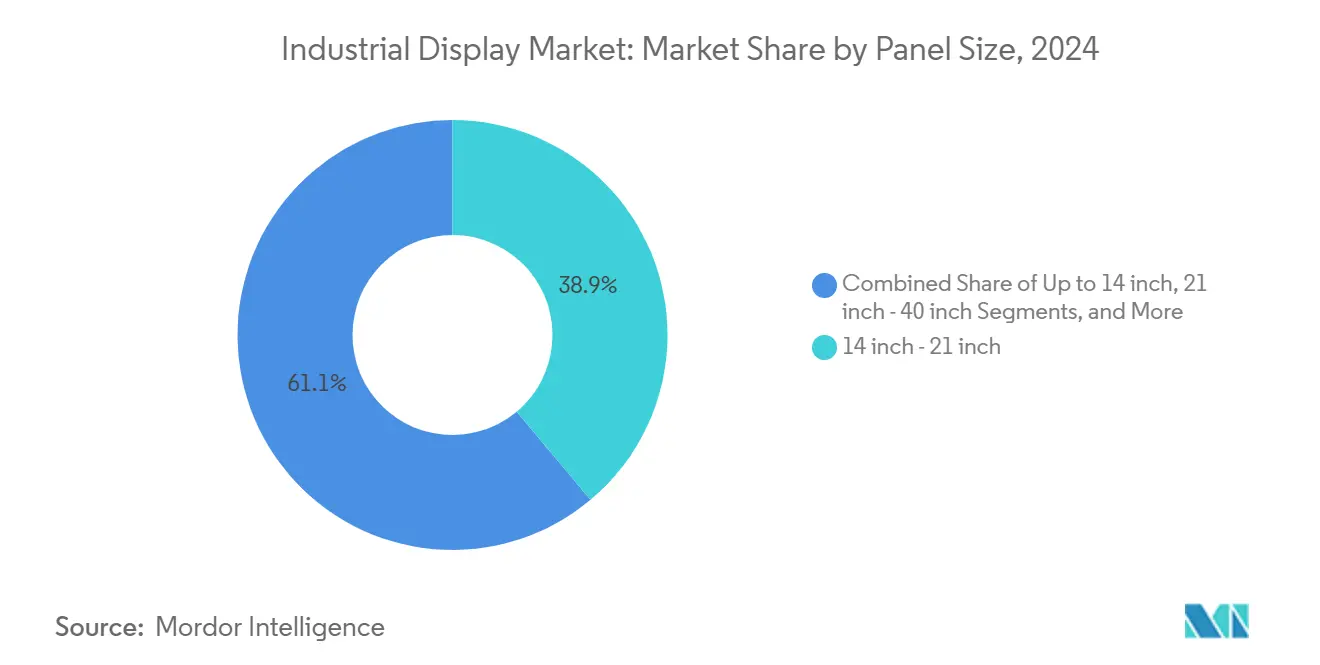

- 按面板尺寸,14-21英寸单位在2024年占据工业显示器市场规模的38.9%份额;40英寸及以上类别预计到2030年将以6.2%的复合年增长率增长。

- 按终端使用行业,制造业在2024年以34.6%的收入份额领先;能源和电力将到2030年以5.9%的复合年增长率前进。

- 按地理位置,亚太地区在2024年贡献全球收入的37%;中东和非洲预计到2030年将以6.3%的复合年增长率增长。

全球工业显示器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 离散和流程工厂中工业物联网的采用 | +1.20% | 全球;在亚太和北美最强 | 中期(2-4年) |

| 危险化学品设施对多功能HMI的需求激增 | +0.80% | 中东、墨西哥湾沿岸、欧洲 | 短期(≤2年) |

| 汽车生产线精益制造数字标牌(安东)推广 | +0.60% | 北美、欧洲、亚洲汽车中心 | 中期(2-4年) |

| 北美老化工厂电气化和自动化改造浪潮 | +0.70% | 美国、加拿大、墨西哥 | 长期(≥4年) |

| 油田作业户外级阳光可读Micro-OLED/Micro-LED面板 | +0.40% | 中东、北美页岩地区 | 长期(≥4年) |

| IECEx-2022对本质安全海上显示硬件的强制要求 | +0.50% | 北海、墨西哥湾、波斯湾 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

离散和流程工厂中工业物联网采用增加

边缘就绪HMI现在处理来自以太网网络的毫秒延迟数据,使预测性维护仪表板能够最小化计划外停机。罗克韦尔自动化将IIoT架构确定为2025年的主要数字化途径,指出控制器和可视化终端之间更紧密的耦合。HMS Networks确认了这一势头,指出工业以太网在2024年提供了71%的新节点安装,催化了对支持PROFINET、EtherNet/IP和EtherCAT堆栈的显示器的需求。

危险化学品设施对多功能HMI的需求激增

ISA-TR101.02-2019技术报告编纂了现在影响每个采购简报的可用性和性能基准。[1]国际自动化学会,"新ISA101 HMI技术报告专注于可用性和性能,"isa.org VarTech Systems等供应商提供C1D1和C1D2认证面板,提供多点触控、语音控制和>1,000尼特亮度,将安全性与功能性相结合。这些规格支持化学品和制药中批次到批次的完整性,在这些行业中毫秒对操作员干预至关重要。

汽车生产线精益制造数字标牌(安东)推广

汽车制造商用数字安东板替换机械指示灯记录了两位数的停机时间减少。MMCall引用了1,000个实时安装,在装配线上实现23%的正常运行时间改善。LineView和Mevisio展示了结合OEE仪表板与根本原因记录的可视化工厂部署,需要针对振动强化的高分辨率面板。

北美老化工厂电气化和自动化改造浪潮

现代化举措将传统PLC与云安全OT网络融合。西门子和ServiceNow联合启用依赖工业显示器进行实时事件可视化的车间威胁仪表板。[2]西门子股份公司,"西门子和ServiceNow加强车间安全,"press.siemens.com Phoenix Display International报告改造项目由于环境密封和生命周期验证而产生相比商用屏幕300-500%的成本增加。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 实施和维护的高成本 | -0.90% | 全球;在新兴市场更加严重 | 中期(2-4年) |

| 芯片短缺中LCD控制器交货时间延长 | -1.10% | 亚太制造集群 | 短期(≤2年) |

| 传统PLC接口碎片化 | -0.60% | 北美、欧洲棕地站点 | 长期(≥4年) |

| 24/7控制室工作中面板加速老化 | -0.40% | 全球能源和流程部门 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

实施和维护的高成本

防爆外壳、保形涂层和专用安装套件提高了前期系统支出。Comark Corporation预计IECEx合规性可能使海上平台的设备预算翻倍,同时将工程进度延长几个季度。

芯片短缺中LCD控制器交货时间延长

宽温度或EMI屏蔽变体的控制器交货时间已延长至52周,促使OEM进行重新设计周期和分配策略。三星电子确认面板制造商转向在长期协议下确保硅材料,作为更广泛供应链弹性计划的一部分。[3]三星电子,"三星电子宣布2025年第一季度业绩,"news.samsung.com

细分分析

按类型:部署弹性推动坚固型显示器领导地位

额定IP65-67的坚固外壳在2024年获得工业显示器市场31.5%的份额,反映了钻井、采矿和军事平台关键任务要求。视频墙预计年复合增长5.9%,受石化综合体集中控制室投资推动。高亮度开放式框架模块集成到信息亭外壳中,而面板式装置仍然是机器级HMI的主力。工业显示器市场反复偏爱结合抗震性与模块化I/O的供应商,确保快速更换和最小停机时间。海洋级变体满足MIL-STD-167振动阈值和盐雾协议,将工业显示器市场足迹扩展到海军舰艇和海上钻井平台。条形和拉伸屏幕满足发电厂多参数仪表板,这一细分市场尽管量较小但转化为更高的平均销售价格。

二线供应商将坚固化与窄边框架构融合,创造服务于现场面板和指挥中心的跨界产品。Barco的企业影院4,000台激光屏幕合同彰显了制造可扩展性,后来转化为工业视频墙。混合外壳现在嵌入冗余电源和边缘网关,符合IEC 60079-2025安全条款,同时扩大可服务的工业显示器市场。

备注: 报告购买后提供所有单个细分的份额

按应用:远程监控挑战HMI主导地位

HMI工作站在2024年贡献46.8%的收入,但远程资产可视化将以6.4%的复合年增长率超越,因为管道和井场遥测转向集中NOC。随着卫星和LPWAN连接在沙漠和海上位置激增,远程监控的工业显示器市场规模预计将稳步扩张。精益工厂的安东板和维护人员的交互式信息亭强化了以人为中心的视觉工作流程,缩短故障修复周期。控制室视频墙构成高端类别,无边框LCD或新兴Micro-LED阵列打造沉浸式态势感知环境。与AI驱动的分析平台集成意味着操作员现在根据直接在屏幕上呈现的规定性提示行动,减少操作员疲劳和错误发生率。

OnePetro现场试验展示的分布式太阳能供电屏幕证明了在缺乏电网接入地区的可行性,扩大了工业显示器市场在偏远开采区域的安装基础。随着网络安全优先级上升,显示器越来越多地与硬件信任根模块配对以保护屏幕数据流,这一要求在跨境管道运营中更加突出。

按技术:LCD稳定性迎接OLED上升

由于成熟的供应链和广泛的温度覆盖,LCD面板在2024年保持62.1%的收入份额,锚定工业显示器市场的成本敏感层。OLED和AMOLED模块将每年上升7.1%,因为高达30%的功耗减少和出色的对比度适合24/7监控套件。三星显示实现了行业首个Pantone验证,标志着颜色关键性能提升,与制药QC实验室和半导体工厂产生共鸣。在《自然》杂志记录的Micro-LED研究展示了在>10⁷尼特下承受直射阳光的像素密度,预示着下一代户外面板。

瑞翁公司的相位差膜产能扩张确认了对大面积LCD背板的持续投资,即使OLED上升。工业显示器市场现在权衡每流明成本与总拥有成本,刺激OEM寻求对冲供应和技术风险的双技术路线图。

按面板尺寸:集中控制室推动大格式发展

40英寸以上面板预计到2030年将以6.2%的复合年增长率推进,因为操作员从小屏幕马赛克转向简化布线和校准的单面板画布。相反,14-21英寸型号在2024年保持38.9%的收入,仍然是设备HMI的最佳选择。与大格式面板相关的工业显示器市场规模受益于Mini-LED背光成本下降,这释放了更高对比度和本地调光用于过程图像。MDPI报告100-200μm芯片间距使数千个调光区域增强实时热图像中的故障检测。

14英寸以下的紧凑面板加强维护平板电脑和头盔式终端的移动性,展示工业显示器市场在可穿戴计算中的多样化。AGC玻璃基板投资确保TFT-LCD和OLED工厂的供应连续性,强化抑制每英寸溢价的规模经济。[4]AGC公司,"AGC综合报告2024,"agc.com

备注: 报告购买后提供所有单个细分的份额

按终端使用行业:能源部门超越增长图表

制造业在2024年保持34.6%的份额,因为离散电子、食品和制药站点扩展了数字仪表板。然而,能源和电力应用基于电网现代化和可再生能源厂建设预计每年增长5.9%。工业显示器市场份额倾向于石油天然气终端的防爆SKU,其中IECEx和ATEX合规是不可协商的。采矿项目采用阳光可读的面内切换面板,在高粉尘负载下保持色彩保真度,扩大工业显示器行业在拉丁美洲和澳大利亚的足迹。

公用事业公司直接向开关设备添加显示器:西门子收购Trayer Engineering将中压柜扩展为原生可视化模块,强调电力设备与HMI设计之间的融合。运输场依赖坚固屏幕进行跟踪追踪,而国防项目指定防眩光和NVIS合规,说明维持工业显示器市场的用例广度。

地理分析

亚太地区在2024年占据37%的收入,得益于中国的工厂自动化推动和日本在精密组件方面的领导地位。三星显示和LG显示运营全球规模的OLED工厂,巩固了该地区在整个工业显示器市场的供应优势。相关政府支持加速面板工厂扩张的资本支出税收抵免,确保即使在半导体短缺期间也有稳定的面板供应。

中东和非洲有望实现到2030年最快的6.3%复合年增长率。海湾地区数十亿美元的碳氢化合物项目依赖于根据IEC 60079-2025认证的本质安全屏幕,扩大防爆硬件的工业显示器市场规模。国家石油公司将集中NOC与区域微控制室配对,需要在沙漠温度下保持高亮度的同步视频墙。

北美见证了寻求能效和网络安全强化的中世纪工厂改造浪潮。主动更换CRT和电阻式触摸面板为基于IP的玻璃表面,随着工厂接受数字性能板而提升工业显示器市场。欧洲推进工业4.0蓝图,专注于符合EN ISO 9241-210可用性指导的人体工学HMI布局,促进操作员福祉。南美洲的采矿和水电部门进口适合高海拔和湿度的坚固面板,进一步多样化地理收入。

竞争格局

工业显示器市场呈现中等碎片化:前五名参与者控制全球营业额的不到60%。三星显示和LG显示引领技术开发,三星电子在QD-OLED和移动面板的推动下,报告2025年第一季度显示器收入为5.9万亿韩元。施耐德电气在2024年完成110亿美元AVEVA交易,融合软件和可视化创造垂直整合平台,模糊传统HMI边界。

VarTech Systems通过专用C1D2设备竞争,而Phoenix Display International通过缓解热、冲击和振动的生命周期设计服务进行差异化。西门子、罗克韦尔自动化和霍尼韦尔在控制架构内嵌入原生显示模块,通过专有固件生态系统锁定售后收入。IECEx和ISA 60079认证专业知识使现有企业能够在新兴竞争对手面临昂贵合规障碍时保护份额。

OLED新进入者追逐功耗敏感细分市场,而Micro-LED联盟瞄准极高亮度户外角色。IEC 60079-2025标准充当看门人,有利于拥有成熟QA框架和专门测试实验室的参与者。供应链弹性仍然是战略优先事项;领先企业预订驱动IC产能并培养第二来源玻璃供应商,以保护生产免受持续的半导体波动影响。

工业显示器行业领导者

-

乐金显示有限公司

-

施耐德电气

-

西门子股份公司

-

三星显示有限公司

-

松下控股公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:三星显示确认在牙山市建设8.6代OLED生产线,计划2026年量产服务工业和专业监视器。

- 2025年4月:瑞翁公司宣布用于大型LCD的相位差膜产能提升20%,将年产量提高至2,640万平方米。

- 2024年11月:AMETEK以4,000万美元收购Virtek Vision International,为工厂检查应用添加AI驱动投影功能。

- 2024年10月:研华关闭AURES收购,在ADVANTECH-AURES品牌下扩展POS和工业显示器组合。

全球工业显示器市场报告范围

工业显示器包括LCD、LED显示器、触摸屏面板、户外显示器、数字标牌显示器和各种工业监视器。该市场的供应商提供各种尺寸的显示器,以满足运输、制造、石油天然气等终端用户的需求。

| 坚固型显示器 |

| 开放式框架监视器 |

| 面板式监视器 |

| 海洋和海军级显示器 |

| 工业视频墙 |

| 条形/拉伸显示器 |

| 人机界面(HMI) |

| 远程资产和管道监控 |

| 交互式信息亭和操作员终端 |

| 厂内数字标牌和安东板 |

| 控制室视频墙 |

| LCD |

| LED背光LCD |

| OLED/AMOLED |

| 电子纸和反射式显示器 |

| Micro-LED |

| 14英寸以下 |

| 14英寸-21英寸 |

| 21英寸-40英寸 |

| 40英寸及以上 |

| 制造业 |

| 能源和电力 |

| 石油天然气 |

| 采矿和金属 |

| 化学和制药 |

| 运输和物流 |

| 其他(水和废水、国防) |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按类型 | 坚固型显示器 | ||

| 开放式框架监视器 | |||

| 面板式监视器 | |||

| 海洋和海军级显示器 | |||

| 工业视频墙 | |||

| 条形/拉伸显示器 | |||

| 按应用 | 人机界面(HMI) | ||

| 远程资产和管道监控 | |||

| 交互式信息亭和操作员终端 | |||

| 厂内数字标牌和安东板 | |||

| 控制室视频墙 | |||

| 按技术 | LCD | ||

| LED背光LCD | |||

| OLED/AMOLED | |||

| 电子纸和反射式显示器 | |||

| Micro-LED | |||

| 按面板尺寸 | 14英寸以下 | ||

| 14英寸-21英寸 | |||

| 21英寸-40英寸 | |||

| 40英寸及以上 | |||

| 按终端使用行业 | 制造业 | ||

| 能源和电力 | |||

| 石油天然气 | |||

| 采矿和金属 | |||

| 化学和制药 | |||

| 运输和物流 | |||

| 其他(水和废水、国防) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

工业显示器市场的当前价值是多少?

工业显示器市场规模在2025年为58.9亿美元。

哪个应用细分增长最快?

远程资产和管道监控预计到2030年将以6.4%的复合年增长率增长。

为什么OLED和AMOLED面板在工业控制室中获得份额?

它们提供更低功耗和更高对比度,改善24/7可读性并降低运营成本。

到2030年哪些地区将提供最高增长机会?

中东和非洲,受大型石油天然气项目推动,将以6.3%的复合年增长率推进。

芯片短缺如何影响工业显示器交付?

专业LCD控制器交货时间已延长至约52周,迫使OEM重新设计产品或确保替代供应商。

哪些标准管理防爆工业显示器?

IEC 60079-2025定义了在爆炸性大气中使用的设备的安全要求,包括海上平台和化工厂。

页面最后更新于: