体积显示器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

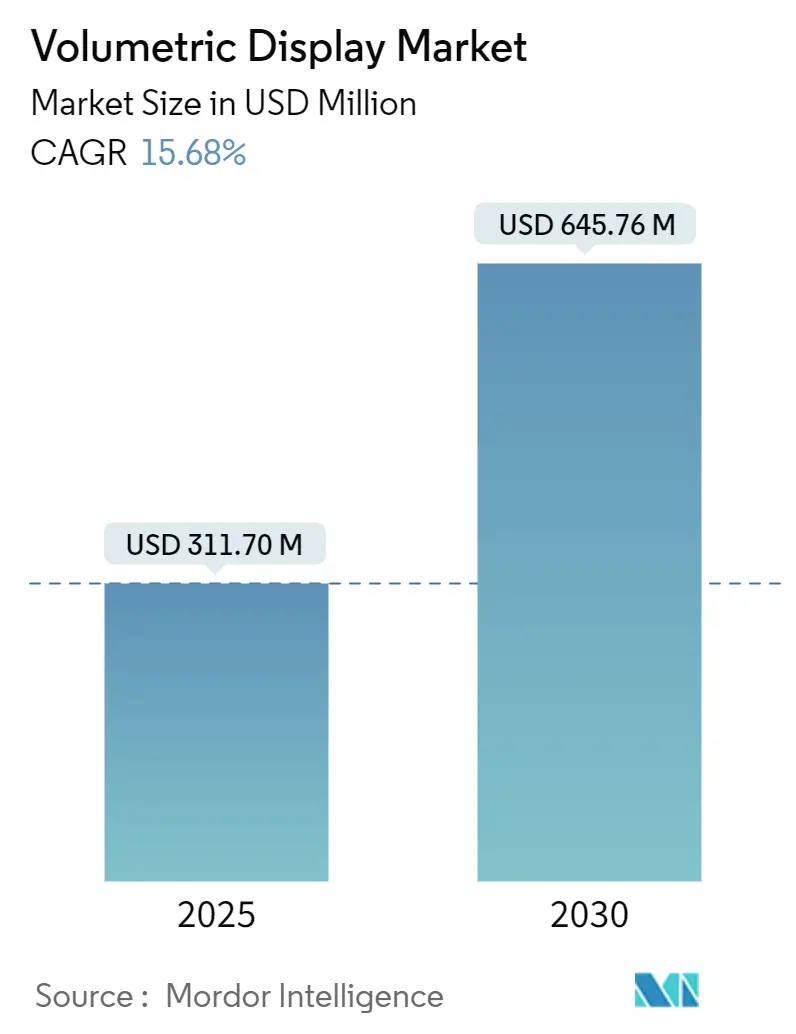

| 市场规模 (2025) | 311.70 百万美元 |

| 市场规模 (2030) | 645.76 百万美元 |

| 增长率 (2025 - 2030) | 15.68% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

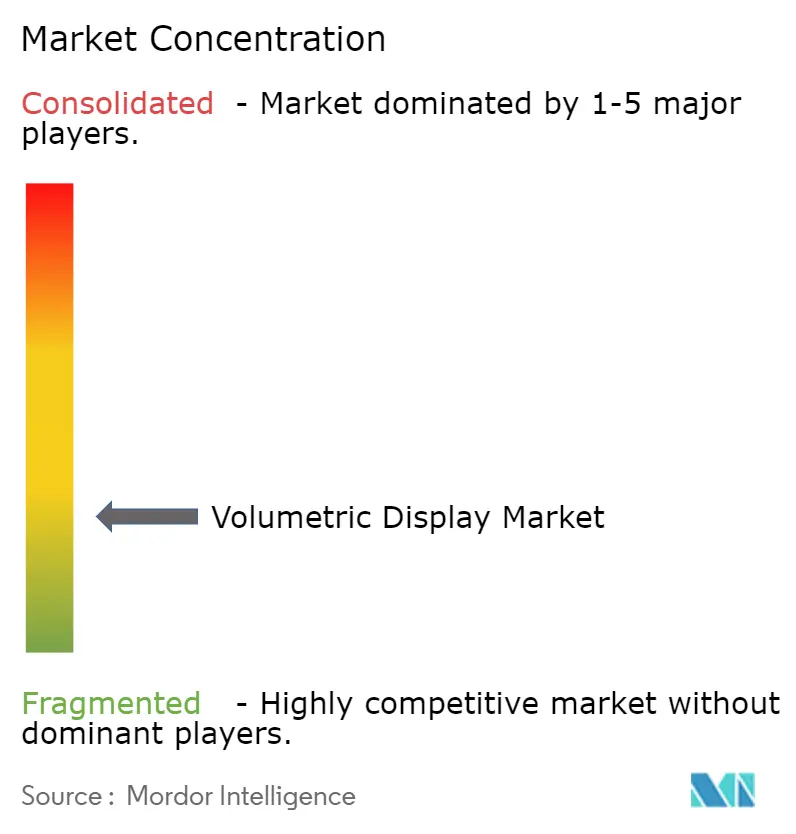

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence体积显示器市场分析

体积显示器市场规模在2025年价值3.117亿美元,预计到2030年将扩展至6.4576亿美元,反映出强劲的15.68%复合年增长率。在预测期内,该技术从实验性新颖产品转向手术室、指挥中心和先进驾驶舱的核心可视化平台。对3D解剖成像的强劲需求、国防部门对无眼镜情景感知控制台的采购增长,以及汽车行业向全挡风玻璃3D集群的转变支撑了这一增长。与此同时,每流明投影成本持续下降,实时全息图处理器缩短延迟,使优质用户体验在更低的总体拥有成本下变得可用。日益激烈的软件创新正在将竞争优势倾斜向那些控制渲染引擎和内容生态系统而不仅仅是光学硬件的公司,重写了体积显示器市场内差异化的基础。

关键报告要点

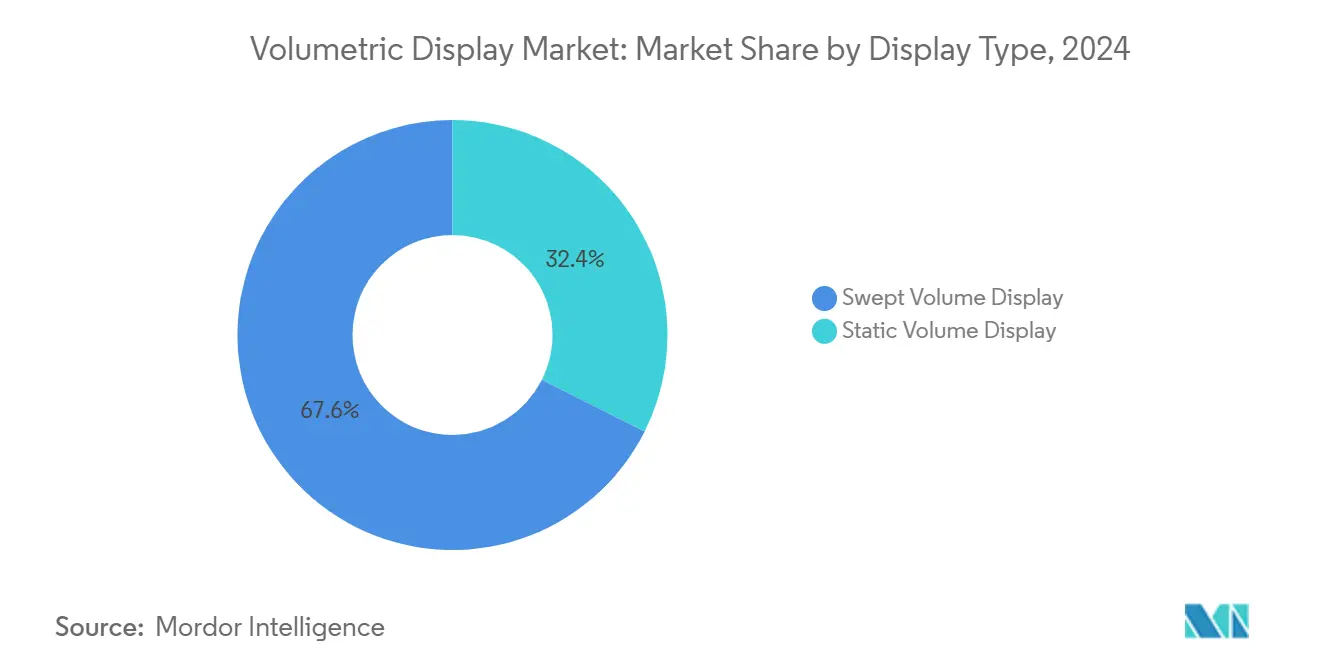

- 按显示类型,扫描体积系统在2024年以67.6%的收入份额领先;静态体积技术预计在2030年前以17.7%的复合年增长率增长。

- 按组件,投影仪和激光模组在2024年占据体积显示器市场份额的37.1%,而渲染软件和GPU硬件以16.6%的复合年增长率到2030年实现最快增长。

- 按显示尺寸,24-40英寸360度桌面在2024年占据体积显示器市场规模的50.8%份额;40英寸立方体以上安装预计以18.3%的复合年增长率增长。

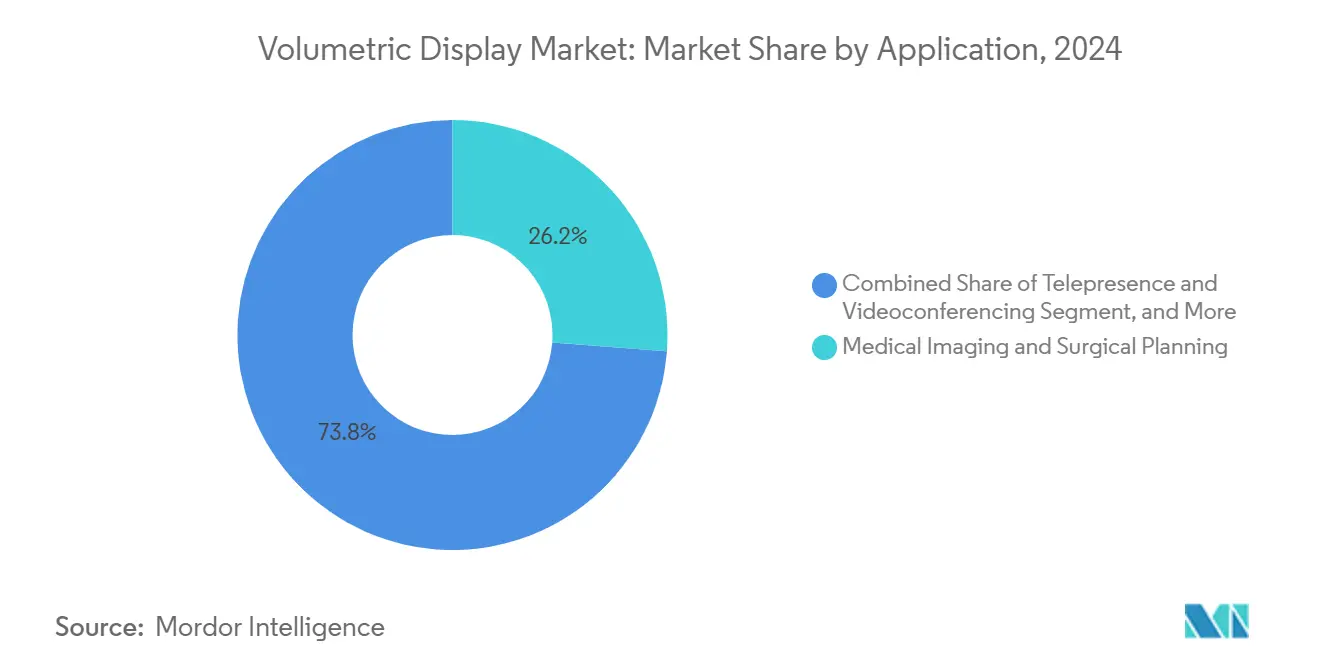

- 按应用,医学成像在2024年占据体积显示器市场规模的26.2%,而远程呈现预计以17.5%的复合年增长率增长。

- 按终端用户行业,医疗服务提供商在2024年持有24.4%的份额;媒体、体育和娱乐场所以15.9%的复合年增长率记录最快增长。

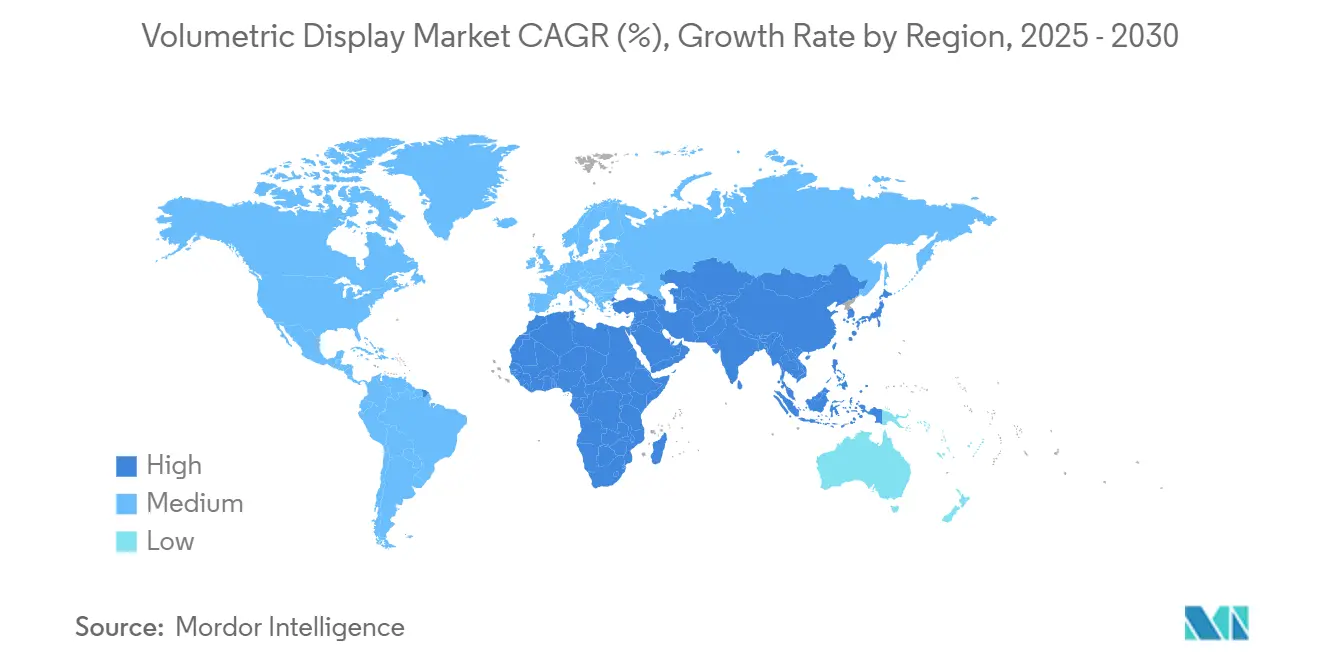

- 按地理位置,亚太地区在2024年占据体积显示器市场的33.2%,而中东和非洲以17.2%的复合年增长率扩展最为迅速。

全球体积显示器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 在微创手术中采用3D解剖可视化 | +3.2% | 北美和欧洲 | 中期(2-4年) |

| 国防部门对无眼镜360°情景感知系统的需求 | +2.8% | 中东,溢出至亚太地区 | 短期(≤2年) |

| 汽车HUD向车内3D仪表集群的演进 | +2.1% | 德国、日本,全球覆盖 | 中期(2-4年) |

| 媒体娱乐向基于位置的全息景点转向 | +1.9% | 亚洲核心,全球推广 | 长期(≥4年) |

| 固态激光器每流明投影成本下降 | +2.4% | 全球 | 短期(≤2年) |

| 电信5G推广实现实时体积远程呈现 | +1.8% | 美国和韩国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

在微创手术中采用3D解剖可视化

医院整合体积显示器来克服平面显示器的空间限制。诸如RealView Imaging的Holoscope-i等系统投影交互式3D/4D全息图,外科医生可以从任何角度检查,减少眼部疲劳并缩短手术时间。[1]Susan Shepard,《全息图能否改变3D医学成像?》MD+DI,mddionline.com多机构研究显示,在61%的病例中,手术团队更偏好全息规划而非2D图像,加强了临床发展势头。随着荧光引导手术与全息输出融合,该平台从简单观察器发展为集成手术控制台。采购模式表明,到2027年该设备将成为复杂手术套房的标准配置,提升体积显示器市场内的年度硬件需求。

国防部门对无眼镜360°情景感知系统的需求

中东武装部队在指挥所部署体积显示器,让多名军官在无需头戴设备的情况下共享同一3D战场空间视图。[2]Avalon Holographics,《战场可视化全息技术》,avalonholographics.com美国空军研究实验室资助的测试证实,与平铺2D地图相比,目标识别和任务规划周期更快。ISR升级的预算分配现已指定无眼镜3D桌面,标志着到2026年的稳定采购。随着原始设备制造商认证军规外壳和防沙尘性能,国防订单为体积显示器市场形成了可靠的收入流。

汽车HUD向车内3D仪表集群的演进

原始设备制造商超越基本平视显示覆盖,转向在真实深度嵌入速度、ADAS警报和导航提示的全挡风玻璃全息集群。现代摩比斯预览了一个将玻璃分割为独立观看区域的全挡风玻璃单元,证明了大规模生产线的可扩展性。眼动跟踪精调视差,减少驾驶员分心并实现乘客特定内容。欧洲和日本监管机构正在起草统一准则,为2027年批量生产铺平法律道路。由此产生的设计合约提升了体积显示器市场的汽车管道。

媒体娱乐向基于位置的全息景点转向

亚洲主题公园安装体积显示器,提供家庭媒体无法复制的沉浸式展览。多用户全息舞台提高停留时间和优质门票层级,增加场馆EBITDA。运营商报告称社交媒体放大效应提升了商品的二次消费。随着固态激光器缩减资本支出,中等级景点采用该格式,扩大可达需求。这一休闲潮流为体积显示器市场带来重复单位订单和稳定的内容刷新合约。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 持续的亚高清原生分辨率限制临床诊断 | -2.1% | 全球,在北美和欧洲尤为严重 | 中期(2-4年) |

| 相对于中小企业竞争性3D可视化工具的高采购成本 | -1.8% | 全球,在新兴市场更为强烈 | 短期(≤2年) |

| 有限的内容创作生态系统阻碍大规模采用 | -1.5% | 全球 | 长期(≥4年) |

| 围绕高强度激光源的安全法规 | -1.2% | 欧盟核心,波及其他地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

持续的亚高清原生分辨率限制临床诊断

大多数当前体积系统低于临床医生进行微血管检查或病理学审查所需的像素密度。在大型协作桌面上,较低的横向分辨率变得更加明显,迫使放射科医生回到CT工作站查看精细细节。[3]王华英等,《数字全息系统的横向分辨率》,spiedigitallibrary.org对颜色感知全息优化的研究正在缩小差距,但诊断级原型仍在实验室中。在像素间距达到数字显微镜阈值之前,体积显示器市场必须依靠手术规划而非诊断来获得医疗收入。

相对于中小企业竞争性3D可视化工具的高采购成本

对于资源受限的制造商和设计工作室,完整的体积设置-硬件、渲染许可和服务合约-可能比VR头戴设备的总拥有成本高出一个数量级。有限的交钥匙内容开发人员池进一步延长了ROI计算。诸如NIST增材制造数据倡议等政府项目旨在简化文件管道,但与中档3D显示器的成本平价还需数年时间。[4]威廉·弗雷泽,《通过有效增材制造数据管理赋能中小企业》,nist.gov这一差距对财富1000强买家之外的体积显示器市场近期单位销量造成压力。

细分分析

按显示类型:扫描体积主导地位和静态体积发展势头

扫描体积架构凭借成熟的生产工具和经过现场验证的可靠性,在2024年占据67.6%的体积显示器市场份额。旋转视觉暂留在紧凑占用空间内实现明亮图像,非常适合医疗和国防控制台。静态体积单元虽然目前规模较小,但以最强劲的17.7%复合年增长率发展,因为全息激光激发图形消除了活动部件,大幅削减维护周期。

最近的彩色静态体积立方体演示显示出优异的环境稳健性,吸引无法容忍机械振动的实验室。随着全息材料规模化,静态体积系统预计将侵蚀扫描体积主导地位,推动静态架构的体积显示器市场规模到2030年超过1.9亿美元。掌握两种路径的供应商对未来客户偏好变化进行对冲。

按组件:软件渲染作为新的增长驱动力

光学硬件-投影仪和激光引擎-保持37.1%的份额,因为亮度和色域仍然依赖于光子效率。然而,渲染软件和高带宽GPU以16.6%的复合年增长率加速发展,超越光学器件,因为买家需求实时4K全息图。随着具有全息特定指令集的处理器进入商用板卡,计算子系统的体积显示器市场规模预计在2025年至2030年间几乎翻倍。

作为回应,以硬件为中心的公司与游戏引擎供应商结成联盟以捆绑SDK,而纯软件公司将IP模块授权给投影仪制造商。这一转变将价值获取重新定向至压缩干涉模式而无视觉伪影的算法,为体积显示器行业内的下一个竞争战场奠定基础。

按显示尺寸:大尺寸安装获得优质支出

24-40英寸360°桌面仍是主力产品,在2024年持有50.8%的份额,因为它平衡了沉浸感与桌面人体工程学。企业路线图会议和手术规划台倾向于这一占用空间。相反,40英寸立方体以上的安装以18.3%的复合年增长率快速前进,为十人团队协作和礼堂演示增加规模。单个60英寸立方体可以替代多台显示器,证明更高价格点和服务合约的合理性,提升顶级层面的体积显示器市场规模。

24英寸立方体以下在教育套件和概念演示中保持相关性,但面临透镜3D笔记本电脑的竞争。因此供应商在三个尺寸层级定制光学引擎产品线,防止客户向上迁移时的利润流失。

按应用:医学成像领先地位和远程呈现加速

医学成像在2024年获得26.2%的体积显示器市场规模,因为医院批准资本预算通过更清晰的深度提示来缩短手术室时间。神经和心脏专家引用更短的规划周期和更低的操纵杆操作疲劳。远程呈现基于5G推广和日益增长的混合工作规范,提供最快的17.5%复合年增长率。实时3D通话让远程专家围绕物理原型或患者化身进行旋转,消除VR头戴设备中的隔离感。

广告、工程可视化和国防指挥室构成需求的其余部分。每个垂直领域都重视相同的光场核心,但在亮度、视野和API开放性方面存在分歧。这种多样性使体积显示器市场免受单一行业放缓的影响。

备注: 购买报告后可获得所有单独细分的细分份额

按终端用户行业:医疗服务提供商设定步伐

医院和手术中心在2024年占据24.4%的体积显示器市场份额,证明了在结果指标改善时资助新可视化的意愿。资本预算委员会发现,单个体积控制台可在多个手术科室摊销。娱乐场所,包括电竞场馆和主题公园,以最快的15.9%复合年增长率发展,因为运营商寻求能够带来优质门票定价的社交媒体就绪奇观。

汽车设计工作室、航空航天主要制造商和学术实验室共同维持多元化需求基础。随着领先汽车制造商锁定挡风玻璃合约,仅汽车层级就可能在2030年前代表超过8500万美元的体积显示器市场规模增量。跨行业采用减少周期性风险,并鼓励组件供应商标准化接口。

地理分析

亚太地区在2024年以33.2%的份额领先体积显示器市场,由结合半导体实力与大型国内娱乐支出的日本、中国和韩国企业集团支撑。日本决定在新纸币中嵌入全息肖像标志着主流接受,催化本地光学供应商。韩国电信公司演示实时5G全息通话,吸引企业试点项目。该地区密集的供应商基础保持交付时间短暂,加速刷新周期。

北美排名第二,由整合体积控制台到C2套房的美国手术机器人制造商和国防实验室推动。先进制造测试台的联邦资金让中小企业接触该技术,扩大中端市场前景。加拿大在安大略省和不列颠哥伦比亚省的医疗技术集群增加临床验证站点,加强地区可信度。

欧洲仍专注于汽车集成。德国一级供应商与光学专家合作,工程符合UN ECE眩光规则的挡风玻璃嵌入式全息图。欧盟激光安全规范减缓部署,但最终提高基线质量,一旦获得证书就建立出口吸引力。

中东和非洲通过2030年记录最高的17.2%复合年增长率,因为国防部采购联合作战中心的无眼镜360°桌面。海湾主权基金资助具有全息景点的娱乐综合体,进一步提升单位流量。拉丁美洲显示新兴采用,巴西大学为工业设计课程试点体积实验室,为整个大陆播种未来需求。

竞争格局

该行业表现出适度集中度:前五大供应商合计持有约48%的收入,为专业厂商留下差异化空间。索尼将专有微显示器与不断增长的空间现实SDK相结合,允许内容工作室从现有管道移植资产。微软利用其混合现实软件堆栈将体积控制台定位为HoloLens开发套件的自然补充。

诸如Voxon Photonics和Looking Glass Factory等纯厂商通过专注于单用途体积引擎维持高创新节奏。Voxon最新的扫描体积核心在减半噪音水平的同时将亮度提高35%,满足手术室要求。Looking Glass出货16英寸和32英寸光场面板,捆绑易于使用的Unity插件,减少开发人员摩擦。

战略联盟频率上升。光学组件制造商Luminit与汽车一级供应商合作供应全息挡风玻璃薄膜,而GPU领导者与研究机构合作共同设计全息优化指令集。衍射光学元件和算法压缩的专利申请同比激增22%,预示着体积显示器市场内的防御性诉讼和许可收入。

体积显示器行业领导者

Coretec Group Inc.

Voxon Photonics

Looking Glass Factory Inc.

索尼公司

LightSpace Technologies

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:索尼公司发布了支持无头戴设备4K 3D观看的升级版空间现实显示器。

- 2025年3月:韩国电子通信研究院(ETRI)推出了具有30毫秒延迟的实时4K全息处理器。

- 2025年1月:现代摩比斯展示了计划用于2027年生产车辆的全挡风玻璃全息集群。

- 2025年1月:Luminit Inc.演示了在明亮日光驾驶中提高清晰度的全息挡风玻璃薄膜。

全球体积显示器市场报告范围

体积显示器允许用户将物体的视觉表示创建为三个物理维度,为观看者提供360度球形观看角度。本报告按类型、终端用户行业和地理位置对市场进行细分。

| 扫描体积显示器 |

| 静态体积显示器 |

| 投影仪和激光模组 |

| 显示面板和光学元件 |

| 渲染软件和GPU硬件 |

| 全息材料 |

| 其他组件 |

| 360°以下观看体积(24英寸立方体以下) |

| 360°桌面(24英寸-40英寸立方体) |

| 大尺寸(40英寸立方体以上) |

| 医学成像和手术规划 |

| 远程呈现和视频会议 |

| 教育和培训模拟 |

| 广告和数字标牌 |

| 娱乐和游戏 |

| 工程和设计可视化 |

| 国防和安全指挥中心 |

| 其他应用 |

| 医疗服务提供商 |

| 汽车和运输 |

| 媒体、体育和娱乐场所 |

| 工业和制造 |

| 航空航天和国防 |

| 学术和研究机构 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按显示类型 | 扫描体积显示器 | ||

| 静态体积显示器 | |||

| 按组件 | 投影仪和激光模组 | ||

| 显示面板和光学元件 | |||

| 渲染软件和GPU硬件 | |||

| 全息材料 | |||

| 其他组件 | |||

| 按显示尺寸 | 360°以下观看体积(24英寸立方体以下) | ||

| 360°桌面(24英寸-40英寸立方体) | |||

| 大尺寸(40英寸立方体以上) | |||

| 按应用 | 医学成像和手术规划 | ||

| 远程呈现和视频会议 | |||

| 教育和培训模拟 | |||

| 广告和数字标牌 | |||

| 娱乐和游戏 | |||

| 工程和设计可视化 | |||

| 国防和安全指挥中心 | |||

| 其他应用 | |||

| 按终端用户行业 | 医疗服务提供商 | ||

| 汽车和运输 | |||

| 媒体、体育和娱乐场所 | |||

| 工业和制造 | |||

| 航空航天和国防 | |||

| 学术和研究机构 | |||

| 其他 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

体积显示器市场的当前价值是多少?

该市场在2025年价值3.117亿美元,预计以15.68%的复合年增长率到2030年达到6.4576亿美元。

哪个应用目前领先收入?

医学成像在2024年占据体积显示器市场规模的26.2%,受益于可衡量的手术结果改善。

哪个区域市场到2030年增长最快?

中东和非洲以17.2%的复合年增长率发展,受到国防部门对无眼镜360°指挥中心控制台支出的推动。

软件进步如何影响竞争?

渲染引擎和基于GPU的全息处理器是增长最快的组件块,复合年增长率为16.6%,将价值获取转向拥有算法IP的公司。

什么主要技术障碍仍限制采用?

亚高清原生分辨率限制诊断级用例,在像素密度改善之前限制医学成像扩展。

体积显示器对小企业是否可行?

高采购和内容创建成本仍是中小企业的障碍,尽管预计下降的投影价格和开源创作工具将在未来两年内缩小差距。

页面最后更新于: