无芯片RFID市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 1.73 十亿美元 |

| 市场规模 (2030) | 5.40 十亿美元 |

| 增长率 (2025 - 2030) | 25.53% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor 智力无芯片RFID市场分析

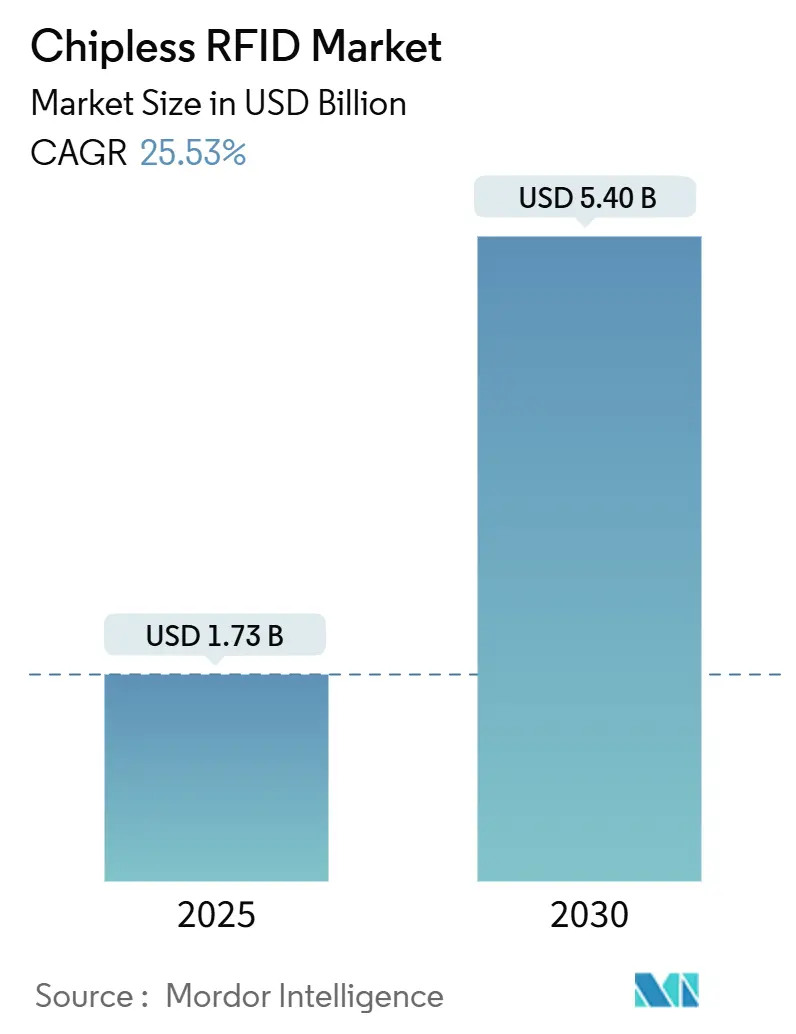

无芯片RFID市场规模在2025年估值为17.3亿美元,预计到2030年增长至54.0亿美元,复合年增长率为25.53%。需求增长来源于亚洲快消品包装、欧洲和中东更严格的认证法规,以及可印刷导电墨水技术进步将每个标签制造成本降至0.05美元以下。在低成本认证解决方案、更长读取距离天线设计和无源温度传感功能方面的领导地位正在重塑竞争重点。供应商正在垂直扩展至墨水、基材和中间件领域,以保护利润率并提供一站式解决方案。与区块链和冷链监控平台的融合正在受监管行业中开辟更多收入来源。

关键报告要点

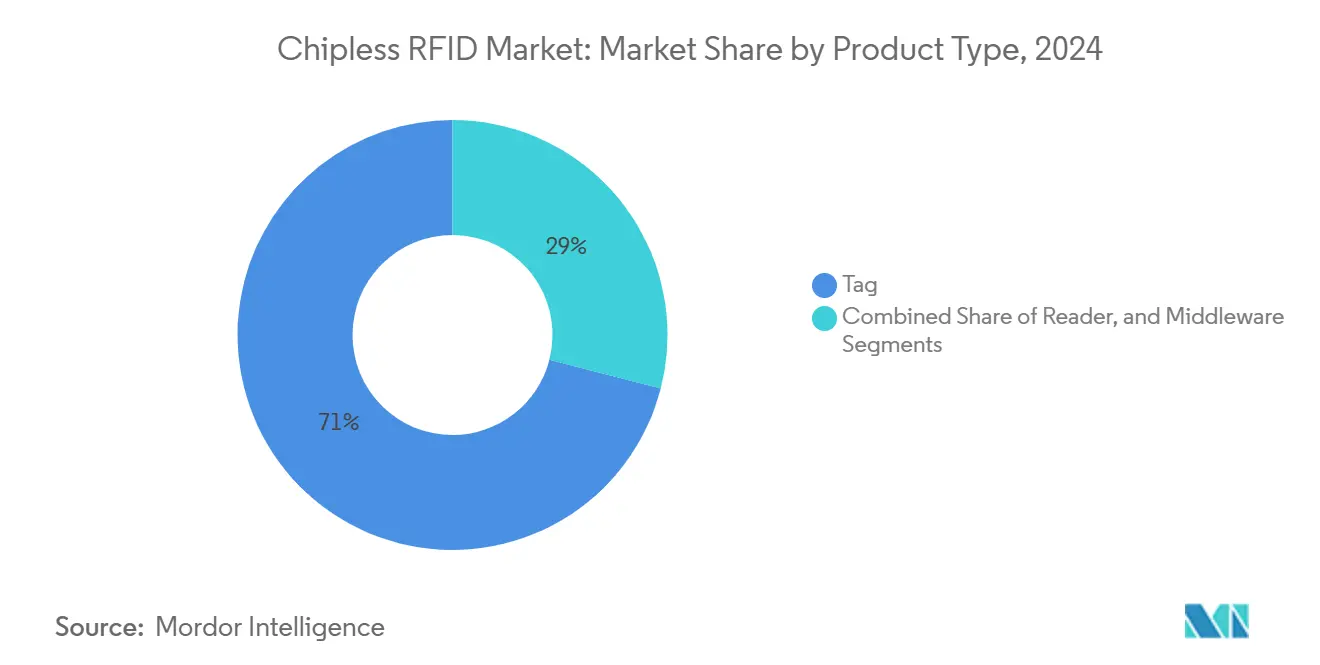

- 按产品类型,标签在2024年占据无芯片RFID市场份额的71%,而中间件预计到2030年将以26.4%的复合年增长率扩张。

- 按印刷技术,丝网印刷在2024年以38%的收入份额领先;喷墨印刷预计在2030年前将以27.7%的复合年增长率推进。

- 按工作频率,HF在2024年占据无芯片RFID市场规模的52%份额,而UHF预计在2025-2030年期间将以27.2%的复合年增长率增长。

- 按材料,银纳米墨水在2024年占据无芯片RFID市场规模的62%;石墨烯基墨水记录了到2030年28.0%的最高预测复合年增长率。

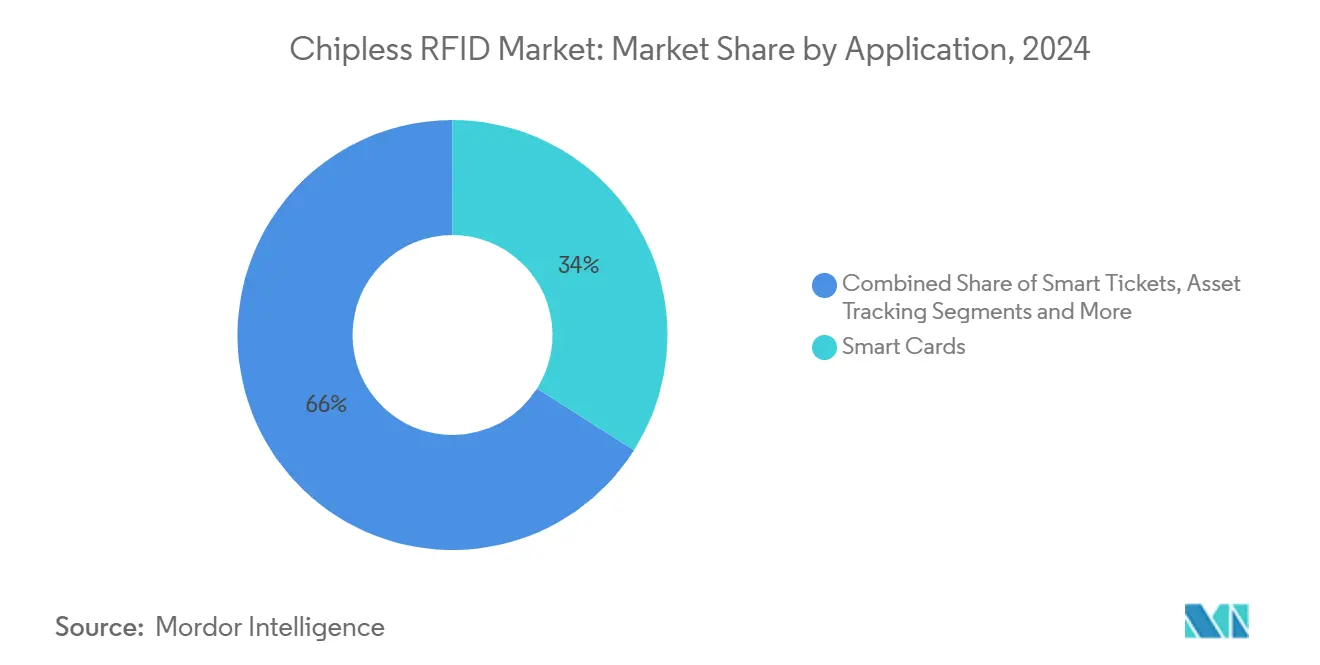

- 按应用,智能卡在2024年占据无芯片RFID市场规模的34%,品牌和文档认证正以28.1%的复合年增长率加速至2030年。

按最终用户行业,零售业在2024年占据29%的收入份额;医疗保健和制药行业预计到2030年将以29.8%的复合年增长率扩张 documents.gs1us.org。

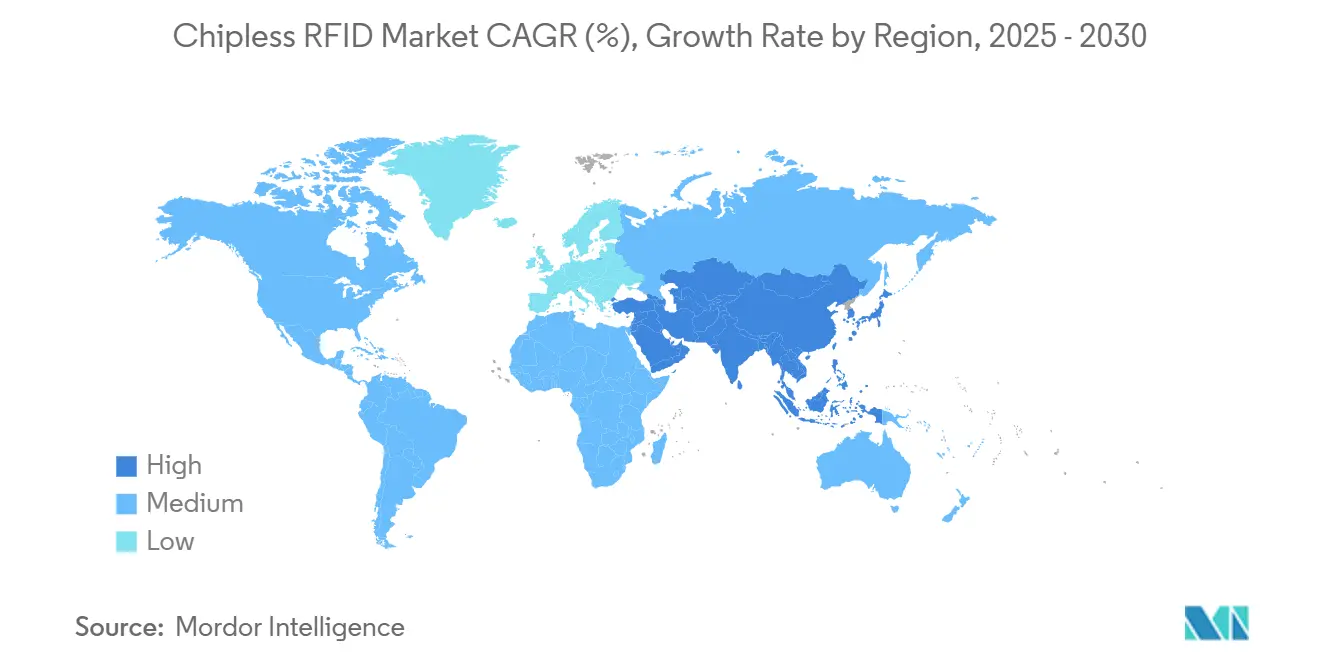

按地理区域,亚太地区在2024年拥有无芯片RFID市场规模的40%,而中东和非洲地区到2030年有望实现27.5%的最高区域复合年增长率

全球无芯片RFID市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 亚洲快消品包装中无我知道了标签的低成本大规模生产 | +6.2% | 亚太核心,向全球快消品扩散 | 中期(2-4年) |

| 政府消费税/税票强制要求(欧盟反伪造) | +4.8% | 欧洲和中东,扩展至新兴市场 | 长期(≥4年) |

| 北美标签转换中可印刷导电墨水技术进步 | +5.1% | 北美和欧盟,技术转移至亚太 | 短期(≤2年) |

| 冷链医疗物流中无源传感器采用 | +3.9% | 全球,在发达市场集中 | 中期(2-4年) |

| 纸币和安全文档认证需求(中东) | +2.7% | 中东和非洲,全球选择性采用 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

亚洲快消品包装中无IC标签的低成本大规模生产

中国和东南亚的制造商将柔性基材与银纳米膏结合,使标签成本降至5分以下,为无芯片RFID市场在消费品多包装中的大规模采用定位。合约印刷商运行多线柔版印刷线,速度超过120米/分钟,每个工厂年产能超过20亿个单位。快速的改造投资回收期和靠近包装转换商的地理优势加速了采用。供应商正在试点可回收纤维素基材,以符合品牌可持续性目标。随着成本下降,一次性标签正在扩展到一次性电子产品和单剂量药品包装。

政府消费税/税票强制要求

欧盟估计在仿冒商品方面损失160亿欧元(173亿美元),促使2024/1640号指令支持具有独特射频签名的防篡改识别符。[1]欧盟知识产权局,《服装、化妆品和玩具行业仿冒商品对欧盟的经济影响》,euipo.europa.eu 意大利、西班牙和沙特阿拉伯的财政部现在为酒精和烟草税票指定无芯片格式,以便印刷商可以在单次印刷过程中嵌入安全功能。长期合同激励端到端可追溯平台,并开启高分辨率读取器的更换周期。类似立法正在东盟接受审查,表明到2028年将出现第二波需求浪潮。

北美标签转换中可印刷导电墨水技术进步

银纳米粒子和石墨烯混合墨水在80°c烧结温度下已达到低于10 mΩ/□的薄层电阻,使得可在标准波普标签上印刷窄线天线而无需单独烘箱。[2]Tamara Tomašegović等,《精调柔版油墨表面特性》,doi.org美国转换商集成数字前端,可在同一作业队列内从CMYK切换到导电层,降低停机时间。与墨水制造商的合作伙伴关系确保独家配方,创造准入壁垒。这种方法降低了新进入者的资本支出,但提高了知识产权复杂性,有利于拥有专利组合的现有企业。

冷链医疗物流中无源传感器采用

掺铜离子液体传感器将温度偏移直接链接到标签的相位响应,为生物制品在运输过程中产生不可变历史记录。全球分销商集成GS1 EPCIS事件结构,允许监管机构近实时审计监管链。[3]GS1 我们,《制药冷链可见性的标准与传感器》,documents.gs1us.org 医院通过现有RFID网关接收自动警报,避免主动数据记录器和电池。成本结构适合疫苗活动和细胞治疗运输,区块链试点旨在确保数据完整性。

制约因素影响分析

| 制约因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 相比带芯片UHF系统的有限读取距离 | -3.4% | 全球,特别是在物流应用中 | 短期(≤2年) |

| 缺乏统一的ISO/IEC编码标准 | -2.1% | 全球,在采用方面存在地区差异 | 长期(≥4年) |

| 读取器基础设施的改造成本 | -1.8% | 拥有现有RFID基础设施的发达市场 | 中期(2-4年) |

| 印刷天线的湿气和磨损脆弱性 | -1.2% | 全球,在恶劣环境中影响更大 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

相比带芯片UHF系统的有限读取距离

无芯片标签在自由空间中通常峰值为3米,而带芯片UHF标签超过10米,迫使仓库增加读取器密度,这可能使基础设施预算翻倍。目前原型阶段的多层超材料天线增加40%距离,但金属货架和液体内容仍会衰减信号。集成商通过基于区域的门户和混合部署来应对,为包装级物品保留无芯片标签,而托盘继续携带带芯片嵌体。

缺乏统一的ISO/IEC编码标准

专有编码方案分割了中间件开发并复杂化跨境运输。运行多供应商进口的零售商必须将五种或更多标签签名映射到单一ERP实例中。行业组织正在制定统一数据模型,但860-960 MHz范围内的频谱协调挑战延迟了批准。在标准正式化之前,大买家通过双重采购或偏好开源固件供应商来对冲风险。

细分分析

按产品类型:标签保持核心地位,中间件获得优势

标签销售产生了2024年收入的71%,强调了它们在无芯片RFID市场每个部署场景中的不可或缺性。亚洲合约印刷商利用规模优势降低单位成本,而欧洲安全印刷商专注于高价值认证器。中间件收入虽然目前较小,但将以26.4%的复合年增长率更快攀升,因为企业需要云连接器、数据清洗和分析来将原始射频回声转化为可操作的仪表板。

中间件加速增长改变了议价能力;软件供应商现在影响硬件设计路线图并推动开放API。因此,标签制造商投资数据服务团队以保护份额。这一趋势将中间件定位为未来功能(如预测性维护和基于人工智能的签名匹配)的看门人。

备注: 购买报告后可获得所有单个细分市场的细分份额

按印刷技术:喷墨精度挑战丝网主导地位

丝网印刷在2024年占据38%份额,这要归功于长期生产率和成熟供应链,特别是在食品和饮料包装领域。无芯片RFID市场现在看到喷墨工艺以27.7%的复合年增长率扩张,因为按需滴液头创建适合高密度签名编码的细线天线。

喷墨采用还支持现场定制。品牌所有者可以在产品发布前几天印刷限量版真实性标记,降低过时风险。丝网生产线在工具摊销抵消转换成本的超高容量SKU中保持优势。从丝网开始做底板并用喷墨完成微天线的混合生产线正在获得关注,反映了过渡阶段而非彻底替代。

按工作频率:UHF动能在HF安装基础后建立

HF频率以2024年收入52%占主导地位,因为支付、票务和安全访问生态系统已经采用13.56 MHz读取器。然而,UHF预计将以27.2%的复合年增长率上升,因为天线突破减轻了近金属失谐并将读取窗口延长超过5米,这对仓库门户至关重要。

双频标签正在兴起;它们携带HF用于消费者NFC交互,UHF用于物流检查点,帮助品牌所有者在整个产品生命周期中证明单一标签的合理性。LF在牲畜跟踪和液体容器识别中保持利基作用,其中穿透深度超过数据速率需求。

按材料:银纳米领先,石墨烯进步

银纳米墨水在2024年供应了62%的天线涂层,这要归功于无与伦比的导电性和兼容的固化特性。无芯片RFID市场正在见证石墨烯和碳纳米管替代品的快速进展,这些产品针对成本和可持续性问题。石墨烯印刷将银负载降低多达80%,降低价格波动风险的同时减少环境影响。

铜配方迎合超高容量零售单位中的一次性标签,其中简短保质期超过氧化风险。材料选择现在是企业ESG记分卡的一部分,迫使供应商记录生命周期碳足迹和回收途径。

按应用:智能卡保持领先,认证激增

智能卡贡献了2024年收入的34%,受益于持续的EMV迁移和公共交通升级。然而,认证应用将以28.1%的复合年增长率超越所有其他应用,因为政府和品牌面对仿冒损失。MIT开发的太赫兹编码标签承诺适用于奢侈品和药品的法医级安全水平。[4]Adam Zewe,《这个微小的防篡改ID标签》,news.mit.edu

向资产跟踪和智能票据的多元化扩大了总可寻址需求。包括云仪表板和移动读取器的捆绑产品为缺乏内部RFID专业知识的中小企业降低了准入门槛。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户行业:零售领先,医疗保健加速

零售和电子商务在2024年保持29%的份额。北美杂货连锁店在物品级别部署纸基无芯片标签后展示了库存损耗减少。医疗保健和制药业准备实现29.8%的复合年增长率,受益于强制性冷链跟踪规则和生物治疗量的增加。

物流运营商将一次性无芯片标签集成用于最后一公里包裹,补充托盘上的可重复使用带芯片标签。政府机构测试无芯片标识符用于国民ID程序,而银行金融服务和保险公司评估文档安全用例。

地理分析

亚太地区以2024年40%的收入领先无芯片RFID市场。中国转换商运行集成丝网和柔版生产线,服务国内和出口快消品品牌,而日本铁路运营商将RFID票务系统扩展到农村路线。澳大利亚邮政服务正在试验跨境包裹无芯片标签以减少申报欺诈。地区政府共同资助可生物降解基材研究,与零塑料指令保持一致。

北美以强大的知识产权组合和医疗保健和航空航天早期采用者客户群紧随其后。大学与初创企业合作商业化石墨烯墨水,联邦补助支持生物制品和关键备件的安全供应链。超市连锁店部署无芯片标签以减少易腐品浪费并将物品级数据纳入ESG报告。

欧洲排名第三,但受反伪造强制要求推动稳定增长。意大利和波兰的税票计划规定无芯片射频安全层。北欧包装公司集成纸质嵌体以满足循环经济目标,德国机器制造商向亚洲OEM运送模块化喷墨头。中东和非洲地区虽然目前规模较小,但增长最快;海合会央行标准化纸币射频认证,南非海关对高价值出口推出无芯片封条。

竞争格局

无芯片RFID市场显示中度分散化。前五名参与者通过涵盖墨水、基材、天线知识产权和中间件的集成组合控制约45%的全球收入。Avery Dennison利用材料专业知识与杂货和服装领导者签署多年协议,而Impinj投资于解释带芯片和无芯片签名的读取器芯片组,锚定生态系统锁定效应。

新兴进入者专注于石墨烯和金属兼容天线架构,经常从大学实验室许可专利。这些挑战者与地区转换商组建合资企业以获得规模而不承担沉重资本支出。并购活动针对软件和分析专家,Seagull-Mojix合并创建端到端可见性堆栈就是明证。

战略路线图强调可持续性凭证,参与者营销无塑料嵌体和低能耗固化工艺。知识产权断言上升,特别是围绕墨水化学和双频结构。大买家通过坚持托管制造文件和性能保证来降低供应商风险。

无芯片RFID行业领导者

Alien 技术 Corporation

Zebra 技术 Corporation

Avery Dennison Corporation

SATO Holdings

Smartrac 技术

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年2月:Impinj报告2024年收入为3.661亿美元,增长18%,并强调雨和无芯片平台之间的部署协同效应。

- 2025年1月:Avery Dennison与Kroger合作,在杂货过道扩展物品级RFID,目标是减少浪费和库存精度提升。

- 2024年10月:Trimco 团体推出PaperMark,一种由FSC认证纸制成的无塑料雨嵌体,突出市场向可持续基材的转变

- 2024年10月:Seagull与Mojix合并,提供补充低成本无芯片标识符的端到端可追溯软件

全球无芯片RFID市场报告范围

无芯片RFID(射频识别)是一种新兴的颠覆性无线技术,用于识别、跟踪和传感。无芯片RFID标签不包含专用集成电路(ASIC),因此读取器执行所有信号处理以读取标签。无芯片RFID标签是低成本无源微波/毫米波电路,其中信息存储在可印刷谐振器和延迟线中,通常在柔性基材(如聚合物和纸张)上实现,类似光学条形码。

| 标签 |

| 读取器 |

| 中间件 |

| LF(125-134 kHz) |

| HF(13.56 MHz) |

| UHF(860-960 MHz) |

| 银纳米墨水 |

| 铜基墨水 |

| 石墨烯/碳墨水 |

| 智能卡 |

| 智能票据 |

| 品牌和文档认证 |

| 资产跟踪 |

| 零售和电子商务 |

| 医疗保健和制药 |

| 物流和运输 |

| 银行、金融服务和保险(BFSI) |

| 政府和公共部门 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 标签 | |

| 读取器 | ||

| 中间件 | ||

| 按工作频率 | LF(125-134 kHz) | |

| HF(13.56 MHz) | ||

| UHF(860-960 MHz) | ||

| 按材料 | 银纳米墨水 | |

| 铜基墨水 | ||

| 石墨烯/碳墨水 | ||

| 按应用 | 智能卡 | |

| 智能票据 | ||

| 品牌和文档认证 | ||

| 资产跟踪 | ||

| 按最终用户行业 | 零售和电子商务 | |

| 医疗保健和制药 | ||

| 物流和运输 | ||

| 银行、金融服务和保险(BFSI) | ||

| 政府和公共部门 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海合会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

无芯片RFID市场增长有多快?

无芯片RFID市场预计从2025年的17.3亿美元增长到2030年的54.0亿美元,复合年增长率为25.53%。

哪个地区目前领先无芯片RFID市场?

亚太地区以2024年40%的收入份额领先,这得益于制造规模和包装需求。

哪个细分市场显示最快增长?

品牌和文档认证应用正以28.1%的复合年增长率扩张,由反伪造法规推动。

为什么中间件在无芯片RFID部署中很重要?

中间件将原始射频签名转换为可操作数据,实现分析和系统互操作性,预计将以26.4%的复合年增长率增长。

今天的主要技术制约是什么?

相比带芯片UHF系统的有限读取距离降低了在大型仓库中的有效性,尽管天线创新正在改善性能。

可持续性目标如何影响材料选择?

品牌所有者越来越青睐石墨烯或纸基嵌体,以减少贵金属使用并符合ESG承诺。

页面最后更新于: