德国能量棒市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 0.86 十亿美元 |

| 市场规模 (2030) | 1.15 十亿美元 |

| 增长率 (2025 - 2030) | 6.50% CAGR |

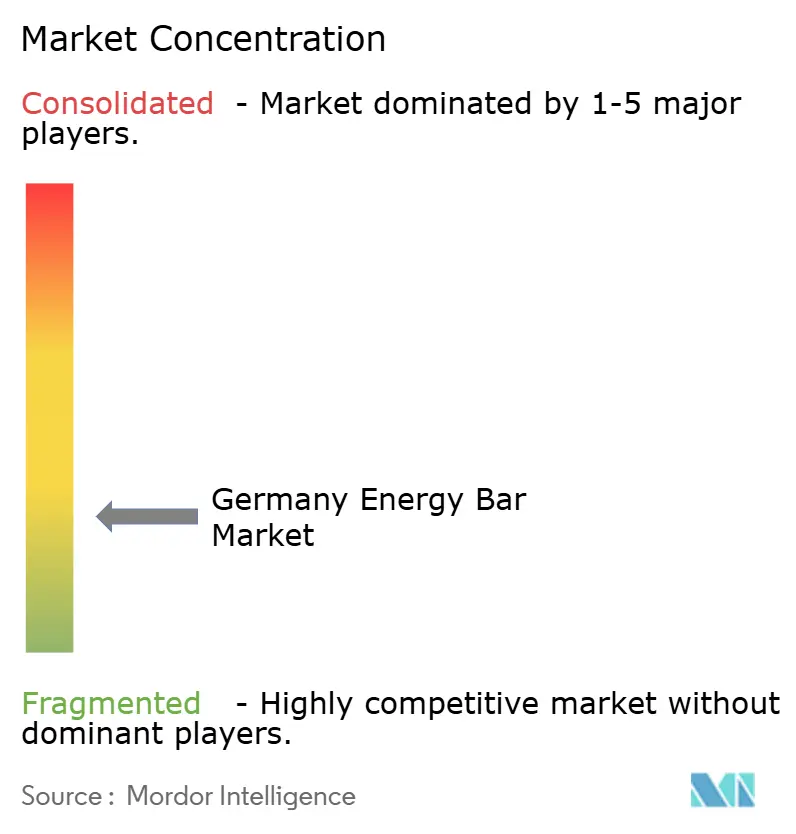

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence德国能量棒市场分析

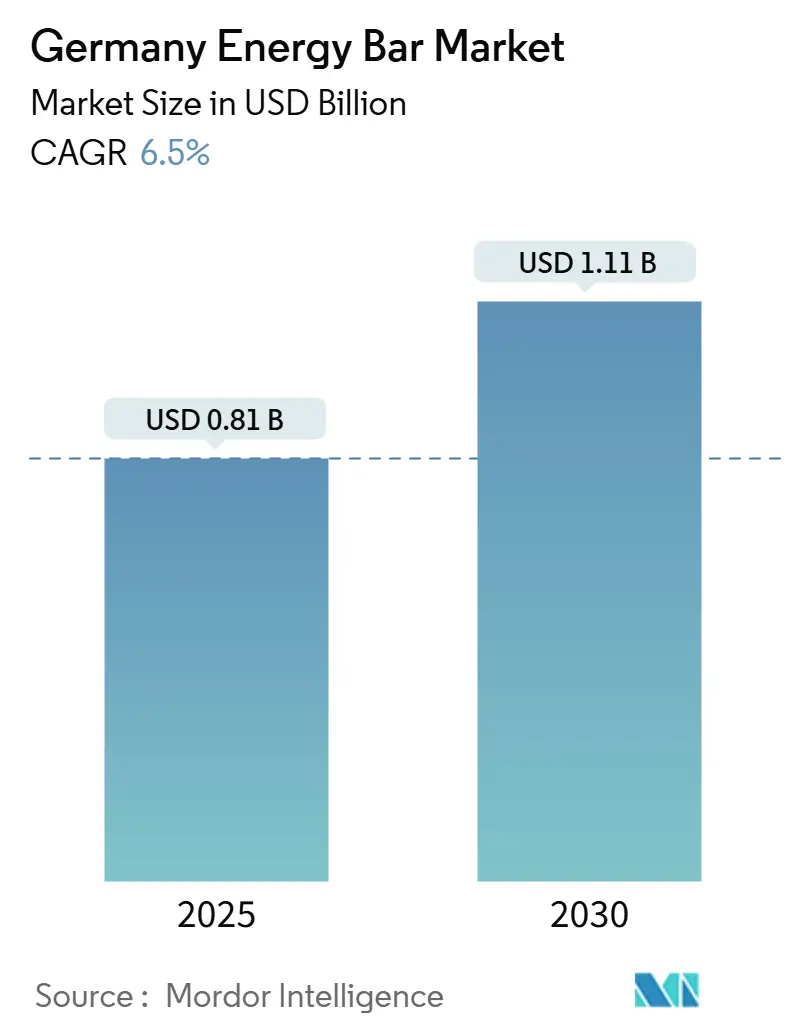

德国能量棒市场规模在2025年达到8.11亿美元,在6.5%的预测复合年增长率推动下,预计到2030年将增长至11.1亿美元。全国范围内以健身为重点的生活方式日益普及,加上对富含蛋白质食品的偏好上升,持续推动需求增长,增速超过包装零食行业的整体增长。高端化趋势正在获得动力,消费者越来越将清洁标签声明视为真正健康益处的指标。这种转变使制造商能够引入更广泛的价格区间,而不会对销售业绩产生负面影响。数字零售渠道的快速扩张正在改变传统的商品销售实践,有利于投资直接面向消费者分销模式并利用数据驱动个性化策略提升客户参与度的公司。此外,对甜味剂更严格的监管监督正在推动产品配方方面的前所未有的创新。同时,企业可持续发展目标正迫使该行业重新评估其原材料采购策略,并采用更环保的包装解决方案。

主要报告要点

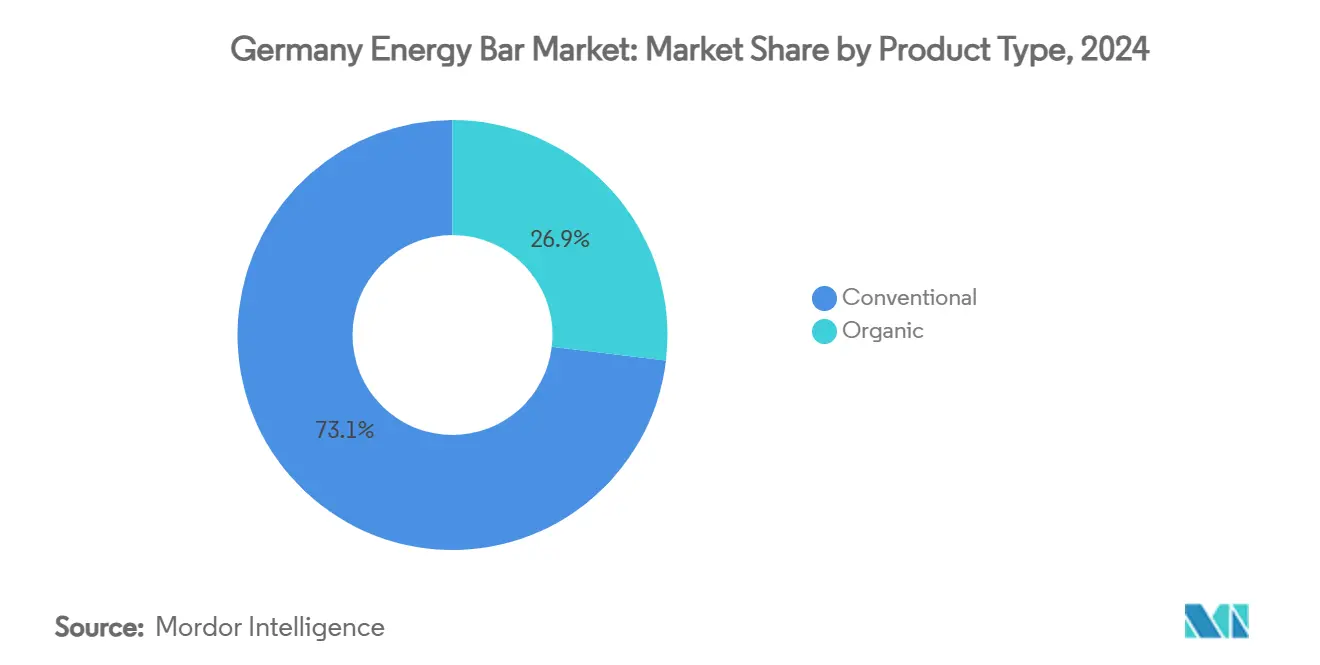

- 按产品类型,传统能量棒在2024年以73.11%的德国能量棒市场份额领先,而有机细分市场预计到2030年将以8.5%的复合年增长率扩张。

- 按蛋白质来源,植物性配方在2024年占据德国能量棒市场规模的54%份额,而动物性能量棒预计在2025-2030年期间以9.21%的复合年增长率增长。

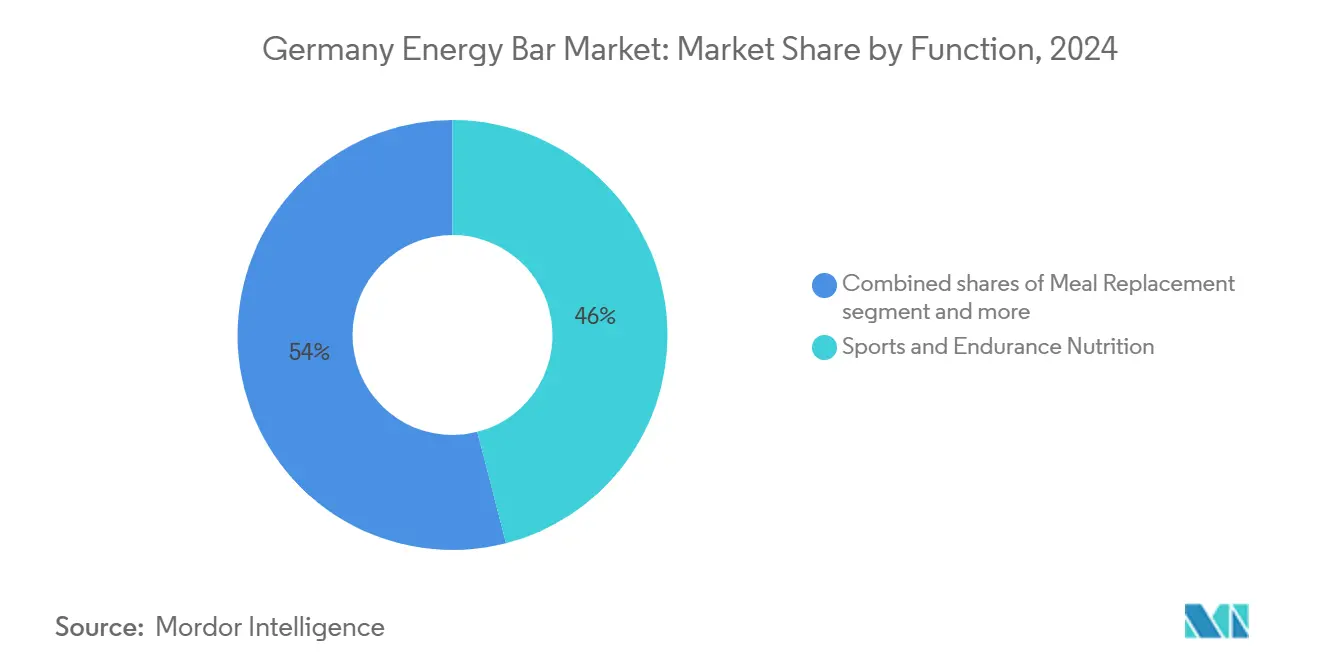

- 按功能/应用,运动和耐力营养在2024年占据德国能量棒市场规模的46%份额,但代餐能量棒正以10.01%的复合年增长率增长至2030年。

- 按分销渠道,超市和大卖场占2024年收入的44%;在线零售预计以12.7%的复合年增长率实现到2030年的最快增长。

德国能量棒市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 消费者对有机和清洁标签能量棒偏好增加 | +2.3% | 全国城市中心 | 中期(2-4年) |

| 对快速补充能量零食的需求上升推动市场增长 | +1.8% | 都市圈 | 短期(≤2年) |

| 城市中心健身文化和健身房会员扩张 | +1.4% | 柏林、慕尼黑、汉堡 | 中期(2-4年) |

| 德国通勤者对随时营养需求上升 | +1.0% | 主要交通走廊 | 短期(≤2年) |

| 健康和保健趋势意识增强正在推动能量棒消费 | +1.0% | 全国范围 | 中期(2-4年) |

| 创新产品供应,如植物性和富含蛋白质的能量棒,正在获得关注 | +0.8% | 全国城市中心 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

消费者对有机和清洁标签能量棒偏好增加

德国消费者越来越重视成分透明度,推动了向有机和清洁标签能量棒的显著转变,这正在影响产品开发策略。根据德国联邦统计局(Destatis)数据,有机产品在2023年占德国食品饮料总市场的6.2%[1]来源:Arbeitskreis Biomarkt、Destatis、AMI。"德国有机市场2023",www.orgprints.org。此外,消费者愿意为有机认证支付溢价,特别是在能量棒细分市场,健康考虑显著影响购买决定。市场见证了对有机、非转基因、不含人工甜味剂或防腐剂的能量棒需求上升。清洁标签趋势吸引有过敏、饮食限制或健身目标的消费者。在德国,对有机和清洁标签能量棒偏好的增加反映了更广泛的生活方式趋势,专注于健康、可持续性和透明度。迎合这种需求的品牌正在经历强劲增长,特别是在年轻和城市消费者中。

对快速补充能量零食的需求上升推动市场增长

在德国,日益快节奏的工作环境正在推动饮食习惯的重大转变。据德国联邦统计局数据,2024年德国就业人数达到约4610万人的历史新高,这是统一以来的最高水平[2]来源:德国联邦统计局。"2024年就业人数达到新高",www.destatis.de。传统的结构化饮食正逐渐被便捷和功能性零食替代品所取代,为能量棒市场创造了重要的增长机会。德国消费者对高蛋白零食选择表现出强烈偏好,反映了对健康意识和随时营养解决方案的更广泛趋势。能量棒通过提供放纵和功能性的战略结合,在满足这种需求方面具有独特优势,使消费者能够在不妥协口味或便利性的情况下实现营养目标。为了利用这种不断发展的消费者行为,市场正在经历创新浪潮,制造商整合先进的功能性成分,如提高认知表现的益智药物和帮助压力管理的适应原。这些进步进一步扩大了德国能量棒的吸引力和市场潜力。

城市中心健身文化和健身房会员扩张

德国健身行业正在经历显著的整合和专业化,为针对特定营养需求的能量棒创造了更复杂的消费者基础。LifeFit Group等公司通过战略收购和健身连锁店整合推动市场增长,从而扩大了面向性能导向能量棒的可触达市场。力量训练的日益流行,特别是在年轻人群中,正在推动对高度专业化、以蛋白质为重点的产品需求。这一趋势反映在ESN(精英运动营养)的2025年策略中,该策略包括推出四款新蛋白棒,旨在迎合传统和素食消费者,满足不同的饮食偏好。此外,市场正在适应减重药物使用的增加,健身俱乐部和营养品牌正在开发补充产品,支持药物减重计划期间的肌肉保持。德国的健身文化持续增长,德国奥林匹克体育联合会报告称,截至2024年全国有79万名运动员[3]来源:德国奥林匹克体育联合会,"会员统计2024",www.cdn.dosb.de。

德国通勤者对随时营养需求上升

德国不断发展的城市交通模式正在显著影响能量棒消费,为市场扩张创造了明确的机会。通勤走廊已成为关键的分销渠道和产品创新的重要推动者。蛋白质和功能性食品市场正在经历大幅增长,由消费者对便捷和健康导向选择的需求增加推动。消费者表现出对能够有效结合营养益处和易于消费的优质产品的投资意愿。为应对这些市场动态,制造商专注于先进的包装解决方案,如促进单手消费的设计和促进部分使用分量控制的功能。此外,将能量棒整合到位于交通枢纽的零售店正在获得关注。战略性定位在火车站和机场等高流量场所的专业化展示有效捕获了时间紧迫的旅客的注意力,从而推动冲动购买并加强市场渗透。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的百分比影响 | 地理相关性 | 影响时间 |

|---|---|---|---|

| 原材料价格波动扰乱成本结构 | -1.2% | 全国范围 | 中期(2-4年) |

| 德国严格的添加剂限制约束甜味剂选择 | -1.0% | 全国范围 | 长期(≥4年) |

| 代餐饮料和替代零食棒构成竞争挑战,抑制增长 | -0.6% | 城市中心 | 中期(2-4年) |

| 坚果/植物蛋白投入成本波动压缩利润率 | -0.4% | 全国范围 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动扰乱成本结构

供应链脆弱性正在导致能量棒所用关键成分出现重大且不可预测的价格波动,迫使制造商重新评估其产品配方和定价框架。德国政府通过其原材料战略强调对非能源矿物资源可持续可靠供应的关键需求。此外,该战略突出了促进市场透明度作为解决和缓解价格波动手段的重要性,如德国联邦经济技术部所述。这些价格波动对较小制造商构成特别严重的挑战,他们往往缺乏谈判有利条款长期合同所需的采购影响力。作为回应,大型公司正在采取战略措施,包括供应链的垂直整合。许多公司正在与农业生产商建立直接合作伙伴关系,以实现成本稳定化并降低风险。这种动态正在市场内创造明确的细分:优质品牌利用其将增加成本转嫁给消费者的能力,而中端市场参与者面临显著的利润率压缩,这对其长期可行性构成威胁。

德国严格的添加剂限制约束甜味剂选择

德国的能量棒制造商在重新配方产品以减少糖含量同时符合欧盟严格的食品添加剂法规方面面临重大挑战。确保在这些监管约束下消费者可接受的口味特征已成为行业的关键优先事项。德国联邦风险评估研究所(BfR)强调了对甜味剂组合健康影响进行广泛研究的重要性,特别是对脆弱人群。增加复杂性的是,欧洲食品安全局最近将赤藓糖醇(E 968)的每日可接受摄入量修订为每公斤体重0.5克,进一步复杂化了低糖产品开发策略[4]来源:欧洲食品安全局,"赤藓糖醇(E 968)重新评估",efsa.europa.eu。这些监管压力正在推动市场内的创新,公司越来越多地投资于天然甜味解决方案。在这些进步中,通过精准发酵生产的甜蛋白的探索显示出作为传统甜味剂可行替代品的前景。

细分分析

按产品类型:有机细分占据优质定位

传统细分在2024年占据73.11%的市场份额,得益于成熟的分销网络和更易获得的价位,吸引主流消费者。这种主导地位反映了该细分通过提供经济实惠和易获得的解决方案来满足广泛客户群体的能力。相反,有机细分预计将实现大幅增长,在2025-2030年预测期间预计复合年增长率为8.5%。这种增长是由德国消费者偏好的显著转变推动的,对清洁成分和可持续生产实践的产品需求正在上升,得到德国有机食品市场强劲扩张的支持。

为应对这些不断发展的市场趋势,传统细分正在通过将选定的有机成分纳入其产品组合并强调天然配方来适应。这一战略举措正在缩小传统和有机类别之间的差距,促进了混合产品的出现。这些混合产品旨在将有机属性的感知益处与传统产品的可负担性和可获得性相结合。预期这些创新将通过吸引更广泛的消费者群体推动市场增长,包括那些寻求改善营养价值但被有机产品优质定价所阻碍的消费者。这种战略调整可能释放新的增长机会,并将市场影响力扩展到传统富裕城市人群之外。

按蛋白质来源:植物性主导,尽管动物蛋白增长

2024年,植物性配方主导了德国能量棒市场54%的份额,突出了该国在素食创新方面的领先地位。推广豆类和其他本地种植蛋白作物的国内政策加强了原材料供应,减少了对进口大豆和豌豆分离蛋白的依赖。质地增强技术的进步解决了豆腥味问题,将消费者吸引力扩展到素食人群之外。相反,主要基于乳清的动物蛋白棒预计到2030年将实现最高的9.21%复合年增长率,由重视乳制品在肌肉恢复方面生物利用率的健身爱好者的持续需求推动。

为应对突出动物蛋白棒较高碳足迹的可持续性评估,制造商现在正在深入研究融合乳制品和植物分离蛋白的混合配方。这种策略寻求协调知名口味特征与降低的环境足迹,同时迎合消费者对可持续和健康意识产品日益增长的需求。此外,在德国能量棒市场,QR码成分追踪等解决方案通过提供成分来源和质量的透明度来增强消费者对道德采购的信心,从而培养持久的品牌忠诚度。

按功能/应用:代餐超越运动营养加速发展

2024年,运动和耐力棒占据46%的收入份额,受到健身房文化上升和俱乐部内精明销售的推动。这一细分的领先地位强调了其与健身爱好者和活跃消费者的共鸣,他们优先选择便捷、高能量的零食来支持其活跃的生活方式。健身中心和健康俱乐部日益流行,结合针对性营销策略,进一步巩固了这一细分在市场中的主导地位。与此同时,代餐类别作为增长最快的细分激增,拥有显著的10.01%复合年增长率(2025-2030)。忙于应对繁重日程的城市专业人士正在推动这种增长,他们越来越寻求平衡的宏量营养素来维持全天的健康和能量水平。为了将代餐与传统性能棒区分开来,制造商现在正在添加膳食纤维、Omega-3和微量营养素混合等成分,迎合健康意识消费者不断发展的偏好。

此外,旨在提高精神清晰度和减少压力的能量棒正在无缝融合功能性食品和营养补品领域。品牌现在正在纳入如南非醉茄等适应原和B族维生素复合物,迎合寻求整体健康而非仅仅蛋白质提升的消费者。这些创新反映了消费者寻求同时满足身心健康产品的更广泛趋势。工作场所健康计划的兴起,通常补贴营养零食,正在推动代餐棒进入企业自动售货机和微市场。这种转变正在扩大德国能量棒市场的影响范围,从小众专业店转向日常工作场所环境,从而使这些产品更易为更广泛的受众所获得。

备注: 购买报告后可获得所有单个细分的细分份额

按分销渠道:在线零售重塑购买模式

超市和大卖场在2024年以44%的市场份额保持领先地位,利用其广泛的实体足迹和许多能量棒交易的冲动购买性质。然而,在线零售以强劲的12.7%复合年增长率(2025-2030)快速扩张,改变了消费者发现、评估和购买能量棒的方式。这种转变使直接面向消费者的品牌能够绕过传统零售渠道并建立直接的客户关系。专业店通过提供专家建议和精选产品选择来区分自己,针对健身爱好者和健康意识消费者。便利店在快速购买方面仍然重要,特别是在交通枢纽和城市中心等高流量区域。

随着在线零售的增长,制造商正在通过开发针对电子商务优化的包装和配方来适应,包括确保产品在运输过程中稳定性的创新。订阅模式为制造商提供一致的收入流,同时简化消费者的补充过程。通过点击取货服务和数字货架技术,在线和离线渠道的整合正在创造无缝的全渠道体验。这种方法在保持许多消费者在购买能量棒时重视的触觉评估的同时增强了便利性。

地理分析

德国作为欧洲最大的食品饮料经济体,为能量棒的增长和创新提供了坚实基础。柏林、慕尼黑和汉堡等主要都市区作为关键需求枢纽,由广泛的健身房网络、高技能技术行业劳动力和优质杂货零售商的存在推动。这些城市中心作为趋势制定者,消费者偏好从这里开始并逐渐影响二级城镇。这种扩散加速了标准化蛋白质含量标识和清洁成分配方偏好的全国采用。此外,以传统偏向有机和工艺产品而闻名的南部州,正在经历对高端植物性能量棒需求的显著上升,由于其感知质量和健康益处而获得优质定价。

以北莱茵-威斯特法伦州为首的西部工业走廊,展示了由蓝领通勤者寻求便捷、饱腹零食随时消费推动的强劲数量增长。位于高速公路休息站的便利店连锁正在与当地面包店战略合作,共同品牌化具有地区风味特色的能量棒,如榛子黑森林。这种方法在最小化研发成本的同时增强了本地化吸引力。相比之下,东部联邦州虽然表现出较低的绝对支出水平,但为价值导向的能量棒提供了有前景的市场。这促使推出迎合成本意识消费者的自有品牌产品,同时维持基本蛋白质声明以满足健康意识需求。

在北部港口城市,电子商务渗透率特别高,由技术娴熟的消费者推动,他们愿意尝试小批量制造商的直接面向消费者产品。这些地理特定的采用模式为渠道策略提供了宝贵见解,确保供应链与区域消费者偏好有效对接。在全国范围内,德国营养学会2024年更新的指导原则强调将坚果和谷物纳入日常饮食的重要性,与能量棒类别的健康重点信息完美契合。立法框架与消费者健康趋势之间的这种一致性强化了能量棒在德国建立自己作为主流营养解决方案的长期潜力。

竞争格局

德国能量棒市场呈现分散化,成熟的跨国公司与针对细分市场的敏捷本地初创企业之间竞争加剧。在市场运营的知名公司包括亿滋国际、玛氏公司、通用磨坊公司、雀巢股份公司和Glanbia公司。战略动态突出了两级分化,全球参与者利用其规模和分销能力,而较小公司专注于通过成分创新和针对性市场定位进行差异化。增长机会存在于个性化营养、蛋白质之外的功能性成分和可持续包装解决方案中,这些与德国消费者的环保偏好相一致。

大型跨国公司利用其广泛的全球采购能力和大量营销预算来保持竞争优势。然而,敏捷的初创公司通过利用创新的成分解决方案和目标驱动的品牌故事成功识别和占据未开发的市场机会。例如,The Nu Company对塑料负排放倡议的承诺在环保意识的千禧一代消费者中产生了强烈共鸣。这种战略定位使品牌能够在不到三年内在优质零售货架上获得位置,展示了将可持续性与消费者价值观对接的力量。

技术正在迅速成为关键差异化因素。AI驱动的配方工具现在虚拟测试口味变体,显著减少研发时间线。同时,区块链技术确保可追溯性,迎合德国消费者对透明度的强烈需求。随着围绕甜味剂的监管不确定性加剧,拥有强大科学团队和快速重新配方能力的公司发现自己处于优势地位。这些力量共同创造了以顶级整合和细分层面动态流动为标志的市场格局,最终为消费者提供更多选择并加速创新。

德国能量棒行业领导者

-

通用磨坊公司

-

亿滋国际

-

玛氏公司

-

雀巢股份公司

-

Glanbia公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Clif Bar在包括德国在内的运营区域推出了其"含咖啡因系列"能量棒。该系列中的每根棒都含有60-70毫克有机咖啡因,以及10克植物性蛋白质和有机燕麦片。

- 2025年1月:好时子公司Fulfil Nutrition推出了新的产品线,包括蛋白质小食、用Reese's花生酱制作的巧克力花生酱棒和超大号Biggest Bar。

- 2024年7月:雀巢通过对位于海拔罗斯巴赫的设施进行重大投资,战略性地扩大了在德国的运营。这一举措旨在加强其对专业蛋白质食品生产的关注,符合公司对创新和满足不断发展的消费者需求的承诺。

德国能量棒市场报告范围

德国能量棒市场按类型细分为有机和传统谷物棒。制造商通过各种分销渠道提供能量棒,如超市/大卖场、便利店、药店和药房、在线零售店和其他分销渠道。其他分销渠道包括专业店和自动售货机。

| 有机 |

| 传统 |

| 植物性 |

| 动物性 |

| 运动和耐力营养 |

| 代餐 |

| 减重管理和生活方式能量 |

| 超市/大卖场 |

| 便利店 |

| 专业店 |

| 在线零售商 |

| 其他分销渠道 |

| 按产品类型 | 有机 |

| 传统 | |

| 按蛋白质来源 | 植物性 |

| 动物性 | |

| 按功能/应用 | 运动和耐力营养 |

| 代餐 | |

| 减重管理和生活方式能量 | |

| 按分销渠道 | 超市/大卖场 |

| 便利店 | |

| 专业店 | |

| 在线零售商 | |

| 其他分销渠道 |

报告中回答的关键问题

德国能量棒市场当前价值是多少?

德国能量棒市场规模在2025年为8.11亿美元,预计到2030年将增长至11.1亿美元。

德国能量棒市场中哪个细分增长最快?

代餐棒以10.01%的复合年增长率增长,得益于对营养完整、替代传统餐食选择的需求上升。

植物性能量棒在德国有多重要?

植物性配方占据54%的市场收入,得益于德国在素食创新方面的领先地位和支持性农业政策。

哪个销售渠道将引领未来增长?

在线零售以12.7%的复合年增长率增长,随着订阅服务和直接面向消费者模式获得关注,预计将超过所有其他渠道。

页面最后更新于: