德国咖啡市场规模与份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 7.68 十亿美元 |

| 市场规模 (2030) | 8.68 十亿美元 |

| 增长率 (2025 - 2030) | 2.49% CAGR |

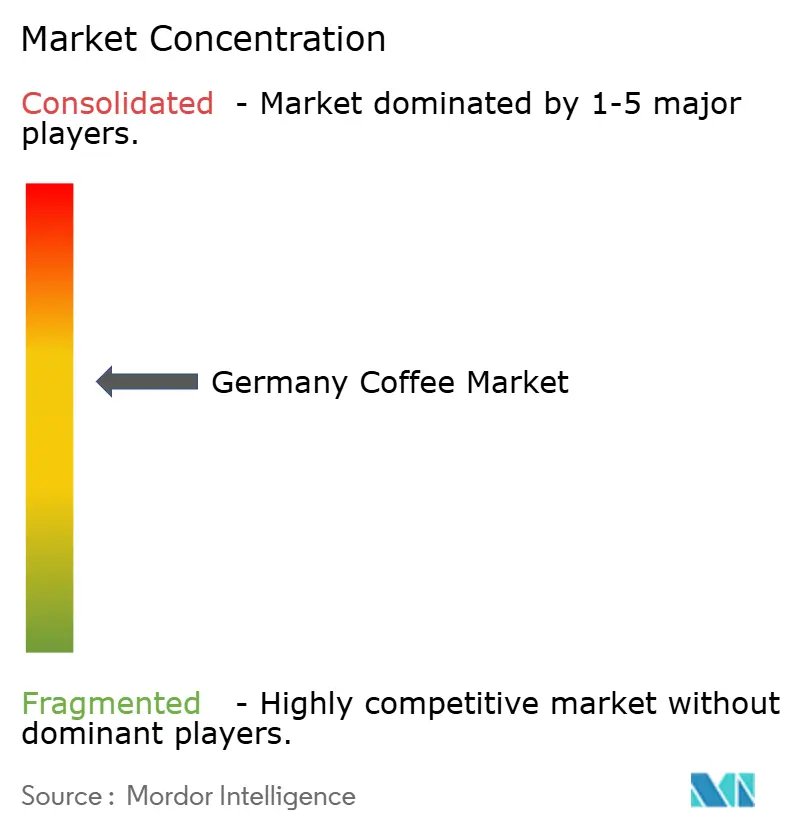

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的德国咖啡市场分析

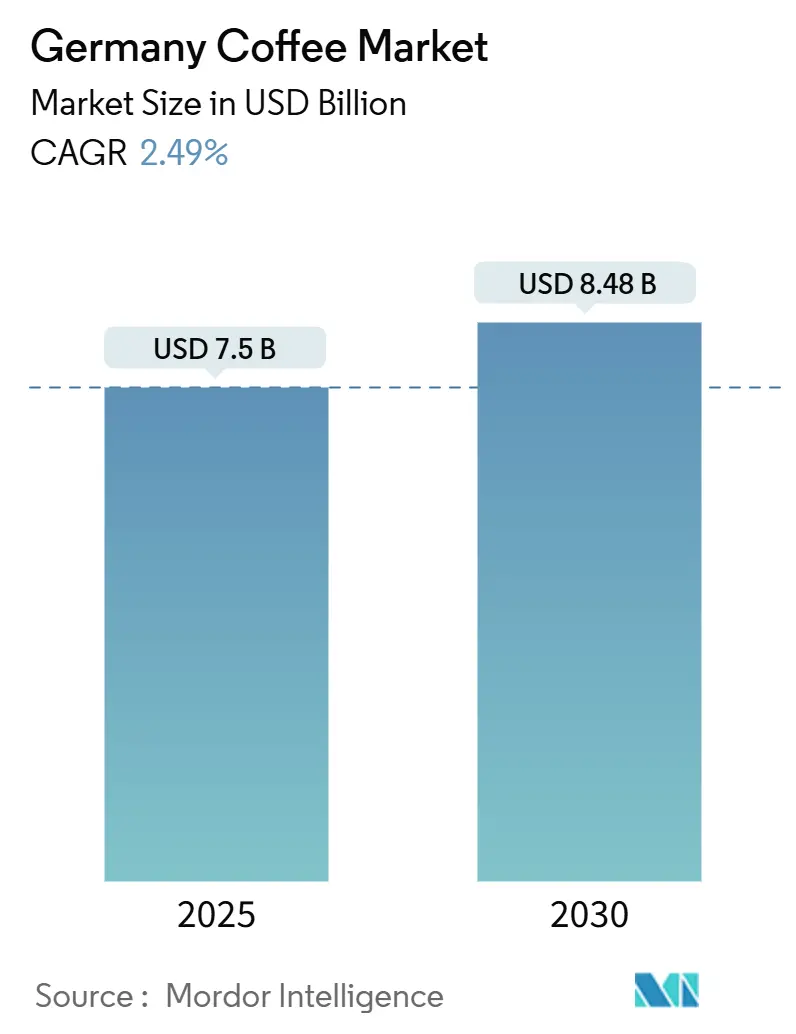

德国咖啡市场规模在2025年估值为75.0亿美元,预计到2030年将达到84.8亿美元,以2.49%的复合年增长率增长。该市场的特点是国内外企业强势存在,增长由多种因素驱动,包括兴起的家庭咖啡师趋势、精品咖啡店和对优质咖啡品种需求的增加。德国消费者在购买决策中越来越注重品质、原产地和可持续性,这推动了有机认证和公平贸易咖啡产品的高销量。虽然传统咖啡依然受欢迎,但市场已适应包含更新的冲泡方法和格式,特别是咖啡豆荚和胶囊。电子商务渠道在咖啡销售中加强了地位,得到消费者购物模式变化的支持。外出消费细分在德国主要城市的咖啡厅和餐厅中表现出显著复苏,同时咖啡烘焙设施和分销网络的投资增加作为补充。凭借这些多样的市场动态和不断变化的消费者偏好,德国咖啡市场在未来几年内有望实现持续增长和创新。

关键报告要点

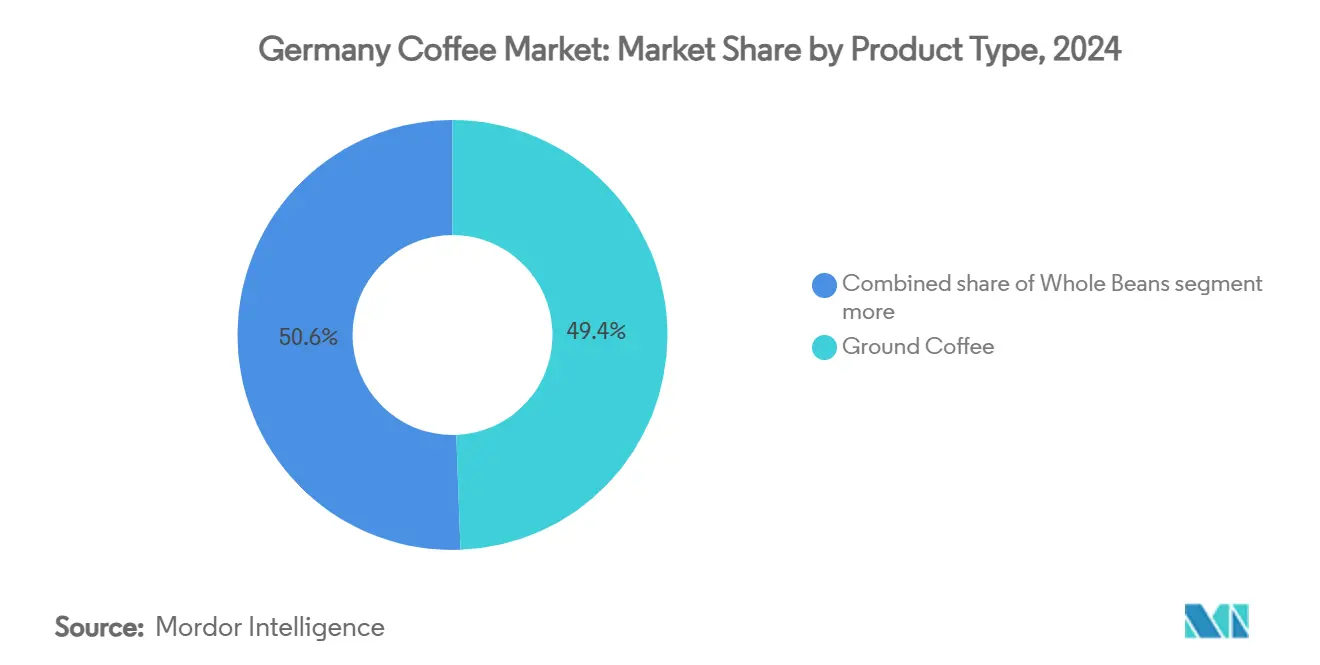

- 按产品类型,研磨咖啡在2024年占据德国咖啡市场49.40%的最大份额,而全豆预计将在全国范围内实现3.70%的最快复合年增长率至2030年。

- 按类型,传统咖啡在2024年主导84.87%的销量,但精品咖啡将实现8.93%的复合年增长率。

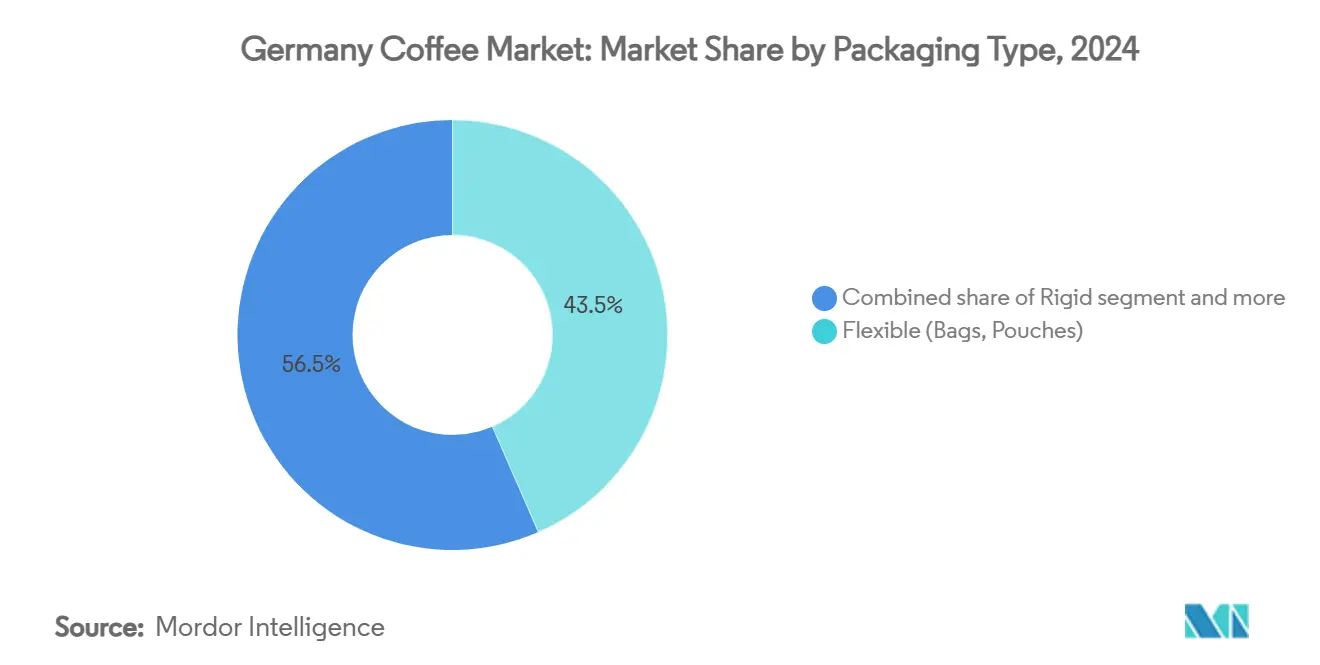

- 按包装,软包装(袋装、袋装)细分在2024年占据43.46%的销量,但单份装细分将以3.90%的复合年增长率领先增长。

- 按分销渠道,零售渠道在2024年占收入的73.95%;餐饮渠道将以3.02%的年增长率扩张,由德国南部的城市咖啡厅领导。

- 按地理位置,德国西部在2024年保持29.55%德国咖啡市场规模的区域领先地位,而德国东部将以4.50%的复合年增长率增长最快至2030年。

德国咖啡市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对市场复合年增长率的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 精品化和第三波咖啡热潮 | +1.2% | 德国西部和南部的城市集群 | 中期(3-4年) |

| 家庭咖啡师设备增长推动全豆销售 | +0.9% | 全国性,向富裕家庭倾斜 | 中期(3-4年) |

| 烘焙咖啡需求上升 | +0.6% | 全国性,汉堡和不来梅的物流中心 | 长期(≥5年) |

| 咖啡冲泡方法创新 | +0.5% | 大都市中心,扩散到郊区 | 短期(≤2年) |

| 城市化和快节奏生活方式 | +0.4% | 所有主要城市 | 长期(≥5年) |

| 功能性咖啡需求增长 | +0.3% | 早期采用者城市消费者 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

精品化和第三波咖啡热潮

德国精品化和第三波咖啡文化的兴起趋势,特别是在城市地区,正在改变咖啡消费模式。德国消费者越来越寻求高品质、精品咖啡豆和手工冲泡方法,远离传统大众市场产品。这种转变在柏林、汉堡和慕尼黑等主要城市的精品咖啡店、微型烘焙厂和咖啡吧的激增中显而易见。这种消费者行为得到可支配收入增加和精致口味偏好的支持,重点关注咖啡原产地、可持续采购和精确冲泡方法。这一趋势通过实体和在线零售渠道中精品咖啡设备和咖啡豆可获得性的增长而进一步强化。城市消费者表现出为高品质咖啡体验支付溢价的强烈意愿,据欧洲外交部数据,78%的德国咖啡饮用者宁愿为有机选择支付更多费用[1]来源:欧洲外交部,"精品咖啡的欧洲市场潜力",cbi.eu。作为回应,主要零售商正在扩展其精品产品,而奇博和达尔迈尔等知名公司正在重新定位其高端产品线以捕获这一增长的市场细分。

家庭咖啡师设备增长推动全豆销售

家庭冲泡设备(如浓缩咖啡机、研磨机和手冲设备)日益普及,已演变为持续趋势,德国消费者投资于可媲美咖啡厅质量的精密冲泡设备。这种家庭咖啡师运动直接推动了全豆咖啡销售的增长,因为消费者寻求更新鲜、更美味的冲泡。咖啡爱好者越来越将冲泡视为需要掌握的工艺,而不是需要外包的便利,这导致消费者对咖啡冲泡技术和豆类品质知识的增加。远程工作安排的增加进一步巩固了这一趋势,消费者在家中优先考虑优质咖啡体验。制造商正在通过针对这一细分市场的创新做出回应,例如意利集团在2025年4月推出的新X-CAPS胶囊系统。此外,与每日咖啡厅购买相比,家庭冲泡的成本节约激励消费者投资于优质冲泡设备和全豆。咖啡爱好者也欣赏为不同冲泡方法调整研磨粒度的灵活性,这促进了零售细分中全豆咖啡需求的增长。

烘焙咖啡需求上升

消费者对新鲜烘焙咖啡豆的偏好推动了德国烘焙行业的显著增长,导致新设施的建立和现有设施的扩张。该国通过广泛的国内烘焙能力保持其市场主导地位,这使其能够快速适应这些不断变化的偏好,特别是在精品和优质咖啡细分市场。本地烘焙商通过提供定制烘焙配置文件、手工体验和精品咖啡选择而经历substantial增长。咖啡连锁店、独立咖啡厅的扩张以及通过电子商务平台的直接面向消费者销售在全国范围内创造了对烘焙咖啡豆的稳定需求。这种强大的基础设施使德国烘焙商能够确保产品新鲜度、保持质量控制并为不同市场开发专业混合。PROBAT推出的P05氢气烘焙机展示了德国在该行业的技术进步,表明咖啡豆需求的潜在增长。根据联合国商品贸易统计数据库数据,德国在2023年以41.2138亿美元的进口值排名全球第二大咖啡进口国,仅次于美国[2]来源:联合国商品贸易统计数据库,"2023年全球主要咖啡进口国",comtrade.un.org。德国大规模运营和技术创新的结合使其烘焙商能够满足消费者对新鲜、道德采购咖啡日益增长的需求。

咖啡冲泡方法创新

德国的咖啡冲泡方法市场体现了全球向多样化和精密制备技术的转变,由第三波咖啡文化和消费者对手工咖啡制备兴趣增加所驱动。据Balance Coffee数据,截至2024年2月,德国消费者平均每天饮用3.4杯咖啡,已将其偏好从传统滤泡咖啡扩展到拥抱冷萃、手冲、AeroPress和虹吸冲泡等方法[3]来源:Balance Coffee,"咖啡消费统计",balancecoffee.co.uk。这种演变得到家用专业咖啡冲泡设备可获得性增长以及通过社交媒体平台和在线教程获得冲泡知识的支持。市场增长还体现在对可持续冲泡方法的关注,包括可重复使用的过滤器和手动冲泡器,反映消费者的环保意识。咖啡融入各种消费场合,包括咖啡鸡尾酒,已将其作用扩展到超越晨间例行程序,有助于德国人均消费水平创纪录。

限制因素影响分析

| 限制因素 | (~) 对市场复合年增长率的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 德国咖啡税和进口关税 波动 | -0.8% | 整个市场,对低价SKU影响更重 | 长期(≥5年) |

| 气候引起的供应冲击 | -0.7% | 整个供应链 | 中期(3-4年) |

| 环境和可持续性关注 | -0.3% | 环保意识城市细分 | 中期(3-4年) |

| 健康驱动向低咖啡因饮品转变 | -0.2% | 年轻人群 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

德国咖啡税和进口关税波动

德国独特的咖啡税(Kaffeesteuer)在市场中造成显著成本压力,对烘焙咖啡征收每公斤2.19欧元,对速溶咖啡征收每公斤4.78欧元的税费,同时欧盟对烘焙咖啡征收7.5%的进口关税[4]来源:EuroTax,"德国咖啡消费税",eurotax.fr。这种在其他欧盟国家无与伦比的税收结构,结合动荡的国际咖啡价格和不同的进口关税,给市场参与者带来substantial挑战。中小型企业特别受到影响,因为它们吸收成本波动和管理复杂税收合规要求的能力有限。这些财务压力经常迫使公司在减少利润率或提高消费者价格之间做出选择,可能影响市场增长和消费模式。虽然生咖啡豆仍免征进口关税,但整体税收和监管框架继续影响德国咖啡行业的市场动态和商业运营。

气候引起的供应冲击

气候相关挑战通过供应链和生产模式中断显著影响德国咖啡市场。极端天气事件,包括干旱、洪水和反季节温度,影响主要生产国(特别是巴西和越南)的收成,扰乱生长周期并减少作物产量。这些中断导致作物歉收和质量问题,迫使生产者提高价格以抵消损失。供应约束与来自亚洲市场日益增长需求的结合加剧了整个行业的定价压力。这种情况影响豆类质量和可获得性,影响精品咖啡细分市场的产品创新。此外,不可预测的天气模式使农民难以有效规划种植周期,导致不规律的供应模式和作物保险与风险管理措施成本的增加。这些因素加剧了生豆市场的价格波动,影响国内供应链和国际贸易流动,需要持续投资可持续农业实践和供应链韧性以维持市场平衡。

细分分析

按产品类型:全豆挑战研磨咖啡主导地位

研磨咖啡以2024年49.40%的市场份额占主导地位,受便利性和既有消费者偏好驱动。全豆咖啡显示出强劲增长潜力,预计2025-2030年复合年增长率为3.70%,超过市场2.49%的整体增长率。这一趋势表明德国消费者对优质咖啡体验的偏好日益增长,得到家庭研磨设备投资的支持。精品咖啡店日益普及影响消费者在家复制咖啡厅质量饮料,进一步巩固研磨咖啡的市场地位。此外,研磨咖啡格式中多样化风味配置文件和原产地的可获得性继续吸引寻求真正咖啡体验的消费者。

虽然速溶咖啡在便利导向消费者中保持其存在,但面临即饮格式和单份装选择的竞争。咖啡豆荚和胶囊细分保持稳定,雀巢公司推出100%可生物降解胶囊等发展突出了可持续解决方案的重要性。市场继续演变,消费者寻求平衡便利与质量的产品。德国零售商扩展了其速溶咖啡选择,包括优质品种和有机选择,满足变化的消费者偏好。专门针对年轻消费者的专业速溶咖啡品牌以创新口味和可持续包装的出现也促进了市场动态。

备注: 购买报告后可获得所有个别细分市场份额

按类型:精品咖啡扰乱传统市场

传统咖啡细分以2024年84.87%的份额主导德国市场,在可及价位提供一致质量。然而,精品咖啡细分正经历8.93%复合年增长率(2025-2030)的爆炸性增长,是整体市场率的三倍多。这种增长由消费者对咖啡原产地、加工方法和风味配置文件知识增加所驱动。精品细分的特点是直接贸易关系、采购透明度和对独特感官体验的重视。数字市场正在增强生产者与烘焙商之间的联系,而电子商务正在促进消费者获得精品产品。

精品咖啡热潮正在重塑竞争动态,跨国公司收购精品品牌以利用这一趋势。同时,小型独立烘焙商通过强调工艺和可持续性获得市场份额。精品细分的影响超越其市场份额,因为其对质量和道德的强调日益影响传统咖啡定位。Julius Meinl在2024年推出来自哥斯达黎加和布隆迪的精品咖啡,体现了知名企业如何扩展其优质产品以满足不断变化的消费者偏好。这一细分的持续增长表明德国消费者对咖啡感知和价值的根本转变,对定价策略和整个市场的产品开发具有影响。

按包装格式:可持续性驱动创新

软包装以2024年43.46%的份额主导德国咖啡市场,主要由于其成本效益和相对较低的环境足迹。包装格局继续以可持续性为关键驱动因素而演变,导致平衡环境影响与产品新鲜度保存的创新。硬包装在重视展示和可重复使用性的优质细分中保持其地位。制造商越来越多地采用多层软包装材料,在减少材料使用和运输成本的同时增强保质期。软包装材料中先进阻隔技术的整合使制造商能够延长产品保质期,同时保持风味完整性。

单份装包装格式,包括胶囊、豆荚和小袋,正经历3.90%复合年增长率(2025-2030)的最高增长率,受消费者对便利性和分量控制需求驱动。这一趋势与更广泛的行业可持续性倡议保持一致,如Mondi在2024年5月与包装机提供商合作开发纸基咖啡包装,反映行业在保持产品质量同时对环境负责包装解决方案的承诺。市场还见证了对可回收和可堆肥单份装包装选择投资的增加,主要品牌推出无铝传统咖啡胶囊替代品。

备注: 购买报告后可获得所有个别细分市场份额

按分销渠道:餐饮渠道增长挑战零售渠道主导地位

零售渠道在2024年占据德国咖啡市场73.95%的份额,超市和大卖场作为家庭消费的主要购买点。然而,餐饮渠道正以3.02%复合年增长率(2025-2030)增长更快,反映大流行后外出消费的复苏和精品咖啡店的扩张。这种增长在城市地区特别明显,咖啡店作为社交空间和优质产品的展示。传统零售商通过扩展其优质咖啡选择并引入店内咖啡体验来保持其市场地位,以回应这一趋势。

在零售细分内,在线零售正获得份额,因为消费者寻求传统零售中不可获得的精品产品。便利店通过升级其咖啡产品来与精品店竞争而适应。分销格局日益全渠道,奇博等品牌跨零售店、带集成咖啡吧的专门店和电子商务平台运营。这种多渠道方法反映德国咖啡消费者复杂的购买模式,他们可能根据场合和需求状态通过不同渠道购买不同产品。投资实体和数字存在的零售商正经历更高的客户保留率和增加的销售量。

地理分析

德国西部以2024年29.55%的份额领导咖啡市场,受益于高人口密度、强大购买力和科隆、杜塞尔多夫和法兰克福等城市既有的咖啡文化。该地区的主导地位通过主要咖啡公司和烘焙商的集中而加强,为产品创新和分销创造了强大的基础设施。德国西部的消费者偏好倾向于精品和优质产品,外出消费支出高于平均水平。该地区作为全国趋势的风向标,经常是采用新咖啡概念和冲泡方法的先驱。

德国东部呈现最高增长潜力,预计2025-2030年复合年增长率为4.50%,几乎是全国平均水平的两倍。这种增长由可支配收入增加、德累斯顿和莱比锡等城市的城市化以及精品咖啡文化的扩张所驱动。与德国西部和南部相比,该地区较低的市场饱和度为既有参与者和新进入者创造了机会。德国东部的咖啡消费模式正在迅速演变,对全豆和精品产品的偏好增加,特别是在年轻消费者中。该地区的增长轨迹表明与德国西部消费模式的趋同,尽管价格敏感性保持较高,影响产品定位和促销策略。

竞争格局

德国咖啡市场呈现适度集中度,既有领导者面临精品企业和自有品牌日益增长的竞争。主要参与者包括JDE Peet's N.V.、JJ Darboven有限责任公司、雀巢股份公司、阿洛伊斯·达尔迈尔有限公司和奇博有限公司。市场动态受消费者偏好变化影响,对优质和精品咖啡产品需求增长。德国消费者在咖啡购买中越来越优先考虑质量和可持续性,推动公司适应其产品组合和采购实践。

公司越来越追求垂直整合,扩展从采购到零售的控制以保护利润率并加强可持续性资质。这种策略使公司能够保持更好的质量控制并快速响应市场需求。整合策略还帮助公司与咖啡生产者建立更强关系并确保可持续供应链实践。

功能性咖啡配方针对特定健康益处和优质即饮产品移动消费的增长机会存在。精品烘焙商通过与生产者的直接贸易关系和基于质量和道德的品牌定位转变市场动态。行业在整个价值链采用新技术,实施区块链可追溯性系统和AI驱动的烘焙配置文件以保持一致质量。

德国咖啡行业领导者

-

JJ Darboven有限责任公司

-

奇博有限公司

-

阿洛伊斯·达尔迈尔有限公司

-

JDE Peet's N.V.

-

雀巢股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:达尔迈尔在德国扩展其Röstkunst精品咖啡系列,推出七种新咖啡品种。新产品包括四种入门级选择--三种浓缩咖啡混合(Velvet Noir、Italian Vibe、Dolce Samba)和一种Caffè Crema混合(Golden Silk)--兼容浓缩咖啡机和自动咖啡机。该公司还推出三种"Omni Roast"单一原产地咖啡(哥斯达黎加Las Nubes Red Honey、哥伦比亚Villa Flor Pink Bourbon、埃塞俄比亚Finchawa厌氧发酵),适合滤泡和浓缩咖啡冲泡方法。

- 2025年3月:美乐家与CoffeeB合作推出可堆肥咖啡球。这家德国咖啡集团通过整合最初由瑞士Migros开发的CoffeeB可堆肥咖啡球扩展其产品线。新产品系列包括CoffeeB、美乐家、BellaCrema La Crema和CoffeeB美乐家Auslese Klassisch。

- 2023年7月:JDE Peet's为其速溶咖啡品牌(包括L'OR、Kenco、雀巢和Douwe Egberts)推出可回收纸基包装。这种由85%以上纸张组成的包装使现有玻璃和锡容器能够重复使用,同时减少碳排放。这种包装解决方案在2024年扩展到主要市场,代表公司迄今为止最低碳足迹的包装选择。

- 2023年4月:CoffeeB在德国推出无胶囊咖啡系统,配备"咖啡球"--涂有海藻酸盐的压缩咖啡球,完全可堆肥。该系统在不产生塑料的情况下提供胶囊咖啡的便利性和口味质量。

德国咖啡市场报告范围

咖啡代表通过加工烘焙咖啡属植物种子(商业上称为咖啡豆)生产的重要饮料细分市场。该产品由于其特有香气和咖啡因特性在市场上保持substantial存在,将其定位为全球饮料市场的主导者。

市场按产品类型、类型、包装格式、分销渠道和地理位置细分。报告将产品类型细分为全豆、研磨咖啡、速溶咖啡以及咖啡豆荚和胶囊。按类型,市场细分为传统咖啡和精品咖啡。按包装格式,市场分为软包装(袋装、袋装)、硬包装(罐装、瓶装)和单份装(胶囊、豆荚、小袋)。此外,按分销渠道,市场细分为零售渠道和餐饮渠道。零售渠道进一步细分为超市/大卖场、便利店/杂货店、在线零售店和其他零售渠道。按地理位置,市场细分为北美、欧洲、亚太地区、南美以及中东和非洲。市场规模已按所有上述细分市场以美元价值条款完成。

| 全豆 |

| 研磨咖啡 |

| 速溶咖啡 |

| 咖啡豆荚和胶囊 |

| 传统咖啡 |

| 精品咖啡 |

| 软包装(袋装、袋装) |

| 硬包装(罐装、瓶装) |

| 单份装(胶囊、豆荚、小袋) |

| 餐饮渠道 | |

| 零售渠道 | 超市/大卖场 |

| 便利店/杂货店 | |

| 在线零售 | |

| 其他零售渠道 |

| 德国北部 |

| 德国西部 |

| 德国中部 |

| 德国南部 |

| 德国东部 |

| 按产品类型 | 全豆 | |

| 研磨咖啡 | ||

| 速溶咖啡 | ||

| 咖啡豆荚和胶囊 | ||

| 按类型 | 传统咖啡 | |

| 精品咖啡 | ||

| 按包装格式 | 软包装(袋装、袋装) | |

| 硬包装(罐装、瓶装) | ||

| 单份装(胶囊、豆荚、小袋) | ||

| 按分销渠道 | 餐饮渠道 | |

| 零售渠道 | 超市/大卖场 | |

| 便利店/杂货店 | ||

| 在线零售 | ||

| 其他零售渠道 | ||

| 按地区 | 德国北部 | |

| 德国西部 | ||

| 德国中部 | ||

| 德国南部 | ||

| 德国东部 | ||

报告中回答的关键问题

当前德国咖啡市场规模是多少?

德国咖啡市场规模在2025年为75.0亿美元,预计到2030年将达到84.8亿美元。

德国咖啡行业预计增长多快?

行业收入预计在2025年至2030年间以2.49%的复合年增长率上升,精品和全豆格式增长更快。

哪种产品类型在德国咖啡市场份额最高?

研磨咖啡以49.40%的份额领先,尽管全豆销售加速最快。

为什么精品咖啡在德国获得动力?

消费者越来越重视透明采购、原产地真实性和优质风味,推动精品咖啡8.93%的预测复合年增长率。

哪个德国地区提供最高增长潜力?

德国东部预计到2030年实现4.50%的复合年增长率,由于收入上升和精品格式的快速采用。

页面最后更新于: