能量棒市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

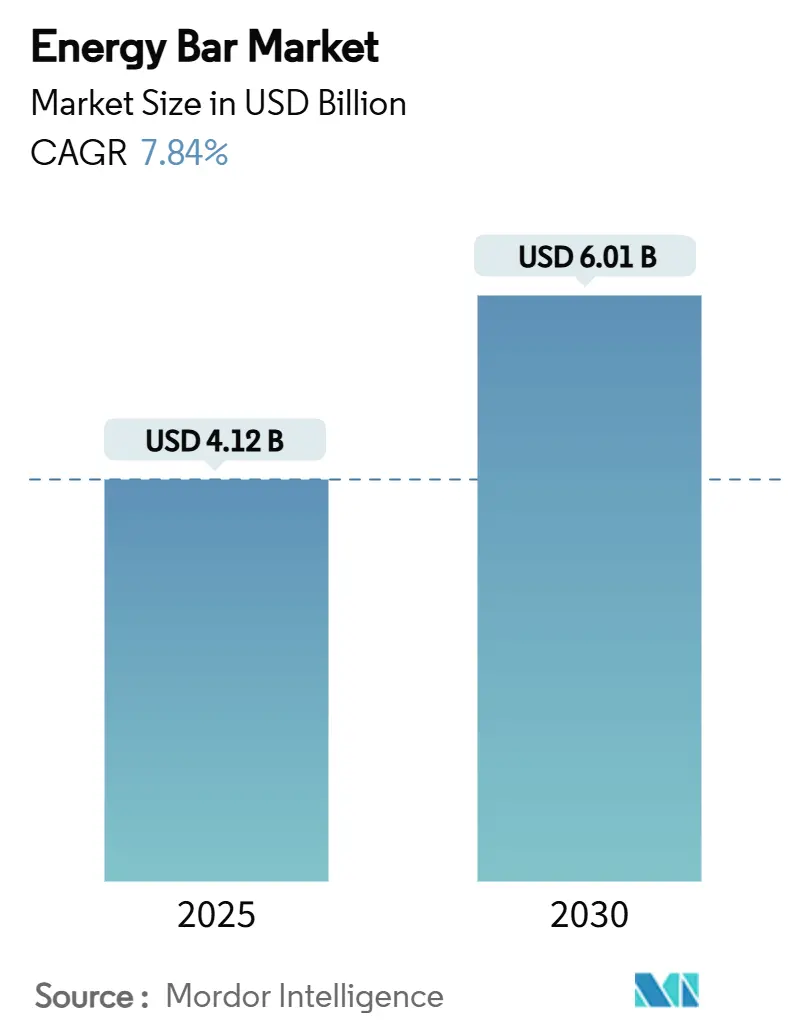

| 市场规模 (2025) | 4.12 十亿美元 |

| 市场规模 (2030) | 6.01 十亿美元 |

| 增长率 (2025 - 2030) | 7.84% CAGR |

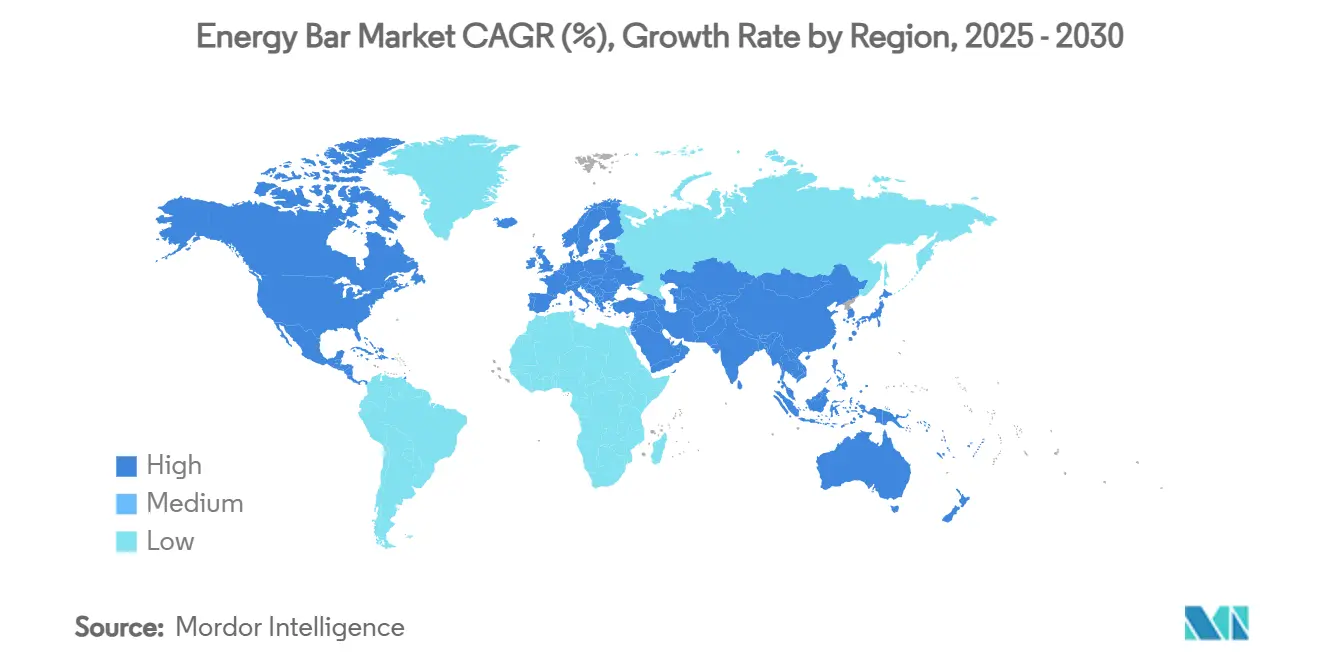

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多情报能量棒市场分析

能量棒市场在2025年达到41.2亿美元,预计到2030年将增长至60.1亿美元,期间复合年增长率为7.84%。产品创新日益受到消费者对便捷营养、透明配料表和植物性蛋白替代品不断增长需求的影响。监管发展,如美国食品药品监督管理局修订的健康

定义,对添加糖和钠含量实施更严格限制,迫使制造商优先考虑营养密集的产品配方。竞争格局由于领先跨国零食公司的整合活动而发生重大变革。同时,关税引起的豌豆蛋白和其他关键原材料成本波动对利润率造成下行压力。电子商务平台的加速采用使公司能够有效扩大其直接面向消费者的渠道。此外,亚太地区不断增长的中产阶级人口正在推动区域需求的大幅增长,为市场参与者带来了丰厚的机会。

关键报告要点

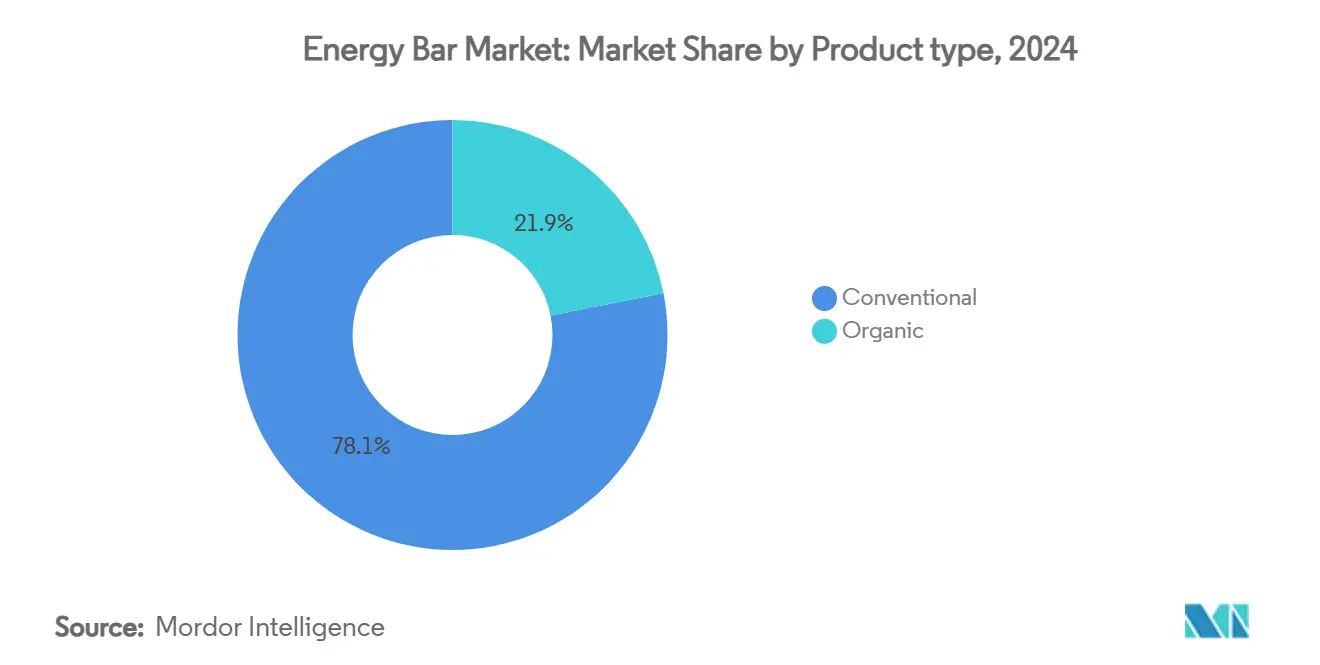

- 按产品类型,常规能量棒在2024年占能量棒市场份额的78.11%,而有机能量棒预计到2030年将以8.50%的复合年增长率增长。

- 按蛋白质来源,植物性能量棒在2024年占能量棒市场份额的54.36%,而动物性能量棒预计到2030年将以7.92%的复合年增长率扩张。

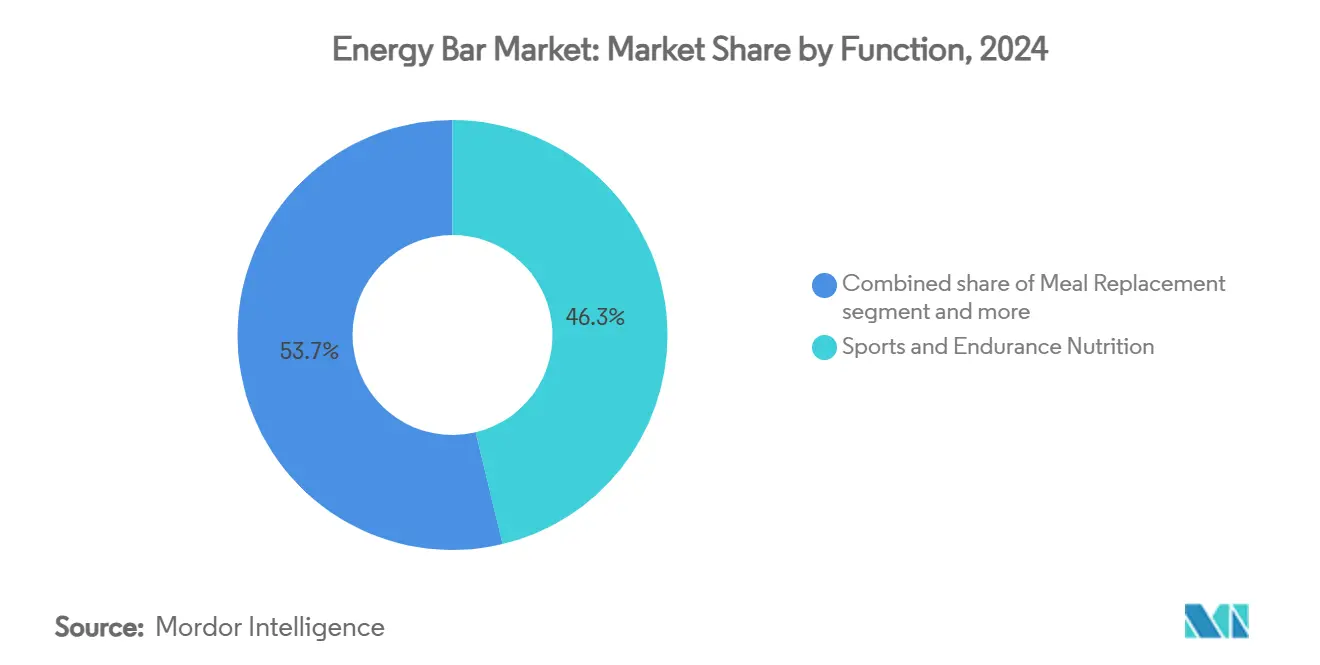

- 按应用,运动和耐力营养在2024年以46.27%的收入领先;体重管理能量棒预计到2030年将以9.21%的复合年增长率增长。

- 按渠道,超市和大卖场在2024年保持42.32%的收入;在线零售商将在预测期内以9.66%的复合年增长率实现最快增长。

- 按地理区域,北美在2024年占据41.12%的收入;亚太地区预计到2030年将实现最高的区域复合年增长率9.85%。

全球能量棒市场趋势和见解

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 创新配方和清洁标签配料吸引注重健康的消费者 | +1.8% | 北美和欧洲,亚太地区呈上升趋势 | 中期(2-4年) |

| 对快速补充能量零食不断增长的需求推动市场增长 | +1.5% | 全球,在亚太地区城市中心最为强劲 | 短期(≤2年) |

| 体育和健身活动增加推动运动员消费 | +1.2% | 北美和欧洲;亚太地区增长 | 长期(≥4年) |

| 对便捷健康的即食零食的需求 | +1.4% | 全球;在新兴市场最高 | 中期(2-4年) |

| 对营养益处认识的提高推动市场扩张。 | +1.0% | 发展中经济体以教育为主导 | 长期(≥4年) |

| 植物性和纯素能量棒日益流行推动需求增长。 | +0.9% | 北美和欧洲,亚太地区逐步接受 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

创新配方和清洁标签配料吸引注重健康的消费者

清洁标签重新配方已成为制造商的战略优先事项,因为他们需要应对监管变化和消费者对配料表透明度不断增长的需求。自2025年2月生效,FDA更新的"健康"声称指南将要求产品满足特定的食品组别标准,并根据WHO建议将添加糖限制在总能量摄入的10%以下。这一监管转变与EFSA批准的创新配料(如异麦芽酮糖浆)保持一致,为制造商提供了在不影响产品口味的情况下降低血糖指数影响的解决方案。为了在竞争激烈的零售市场中增强差异化,制造商越来越多地利用功能性配料,如最近获得EFSA批准的虎坚果油,因其高油酸含量而备受青睐。此外,品牌正在强调可持续采购的配料,包括负责任种植的可可和公平贸易棕榈油,以加强其可持续发展资质。这些清洁标签举措对于建立消费者信任至关重要,特别是在千禧一代中,他们经常在销售点使用数字工具验证配料表。

对快速补充能量零食不断增长的需求推动市场增长

疫情后生活方式的变化显著加速了即食消费趋势,导致零食场合和消费者对产品期望的转变。2024年,根据国际食品信息委员会的数据,美国消费者报告遵循20%高蛋白饮食[1]来源:国际食品信息委员会,《2024年IFIC食品与健康调查》,www.ific.org。这种饮食偏好的转变与能量棒作为可行代餐选择的定位在战略上保持一致,特别是在繁忙的生活方式和时间限制推动对便捷食品解决方案需求的城市市场。欧盟委员会延续到2035年的农业展望预测植物蛋白消费将显著增加,同时肉类消费将下降。这种不断演变的饮食环境为植物性能量棒配方的开发和采用创造了有利条件。此外,美国国立卫生研究院的科学研究支持蛋白质能量棒的快速能量益处,表明与简单碳水化合物含量高的零食相比,蛋白质能量棒能提供更持久的能量释放。这使其成为运动表现和工作场所生产力的理想选择。此外,鼓励消费营养密集便利食品的国家饮食指南进一步强化了功能性零食的增长趋势,为市场增长带来了重大机遇。

体育和健身活动增加推动运动员消费

能量棒已成为从事体育和健身活动人群的首选营养解决方案,满足他们对便捷有效能量来源的需求。2024年,日本的体育参与率达到77.4%,正如内务和通信部所强调的[2]来源:内务和通信部,《2024年体育调查》,www.mext.go.jp。这种体育活动参与度的增长是推动能量棒市场扩张的主要因素。总统体育、健身和营养委员会持续倡导积极的运动生活方式,进一步放大了对性能导向能量棒的需求。专业运动员越来越多地选择具有精心平衡氨基酸谱的能量棒,通常通过严格的第三方检测认证,以满足他们的特定性能需求。专业运动营养细分市场正逐步向个性化配方转变,迎合个别运动员的独特需求。此外,军事采购标准现在优先考虑用于作战用途的清洁标签和热稳定能量棒,从而开辟了新的机构采购机会。除了专业领域之外,能量棒在休闲运动员和健身爱好者中的日益采用,特别是在城市健身俱乐部网络中,正显著推动日常消费量的持续增长。

对便捷健康的即食零食的需求

外出就餐的食品通常缺乏家庭自制餐食的营养质量。这一差距为高端能量棒创造了战略机会,使其能够定位为传统便利食品的更健康替代品。WHO的财政政策建议包括补贴营养食品和对不健康食品征税,这可能为符合这些营养标准的能量棒创造有利的市场条件。远程工作和灵活时间安排的兴起放大了对工作场所零食的需求,使便携式营养解决方案成为重要的增长驱动力。2024年,印度将对饮料开始实施糖、盐和脂肪含量的包装正面标签,反映出全球监管向具有优越营养价值产品的转变。此外,制造商专注于包装创新,如可重新密封格式和分量控制设计,以增强便携性和保持新鲜度。

限制因素影响分析

| 限制因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 原材料价格波动扰乱成本结构 | -1.5% | 全球,进口依赖地区受影响最大 | 短期(≤2年) |

| 糖含量和人工添加剂引发健康相关担忧 | -0.8% | 标签识读率高的发达经济体 | 中期(2-4年) |

| 来自代餐饮料和替代零食棒的竞争阻碍增长 | -0.8% | 全球 | 短期(≤2年) |

| 严格的政府法规影响产品配方 | -0.6% | 北美和欧洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原材料价格波动扰乱成本结构

能量棒市场面临原材料价格波动和不断演变的监管标准的干扰。美国商务部对中国豌豆蛋白进口征收122.19%的反倾销税,凸显了原材料成本的波动性[3]来源:美国商务部,《商务部设定豌豆蛋白反倾销税》,www.commerce.gov。这一举措迫使制造商不仅要重新思考供应链,还要应对急剧的成本上升。与此同时,欧洲议会对欧盟食品系统依赖性的审查突出了脆弱性,特别是在地缘政治紧张局势背景下。他们的调查结果倡导更广泛的投入来源多样化和提高国内生产以减少对进口的依赖。作为回应,制造商倾向于垂直整合和与供应商签订长期合同。然而,这些策略需要大量资本投资,可能限制配方适应性。

糖含量和人工添加剂引发健康相关担忧

对糖含量和人工添加剂的健康担忧正在上升。FDA即将禁止的红色3号染料,计划于2027年1月生效,突出了食品行业对人工添加剂日益增长的监管关注。这一监管转变预计将推高制造商的重新配方费用,同时在管理消费者认知和品牌信任方面带来重大挑战。同样,加拿大的包装正面标签法规将于2026年1月开始执行,要求在含有高饱和脂肪、糖和钠的产品上包含警告符号。这些要求可能会影响产品定位策略并改变关键出口市场的消费者行为。此外,消费者对更健康食品选择的意识和倡导的增强使能量棒的营养成分受到更严格的审查。研究表明,虽然能量棒可能具有高蛋白含量,但这并不一定转化为优越的营养价值,因为加工方法可能对蛋白质消化性和整体质量产生不利影响。

细分分析

按产品类型:常规产品主导地位持续,有机产品快速扩张

2024年,常规能量棒继续主导市场,占据78.11%的显著份额。相比之下,有机替代品正在经历显著增长,预计到2030年将实现8.50%的强劲复合年增长率。这一趋势突出了消费者对强调采购透明度和优质品质的高端产品日益增长的偏好。常规能量棒受益于成熟的制造效率和广泛的分销网络,使其能够保持竞争性定价。这种定价策略有效满足了注重成本的消费者和大规模机构买家的需求,确保了其持续的市场领导地位。

尽管有机能量棒在市场中按数量计算份额较小,但由于消费者愿意为与健康益处和环境可持续性相关的产品支付溢价,它们获得了更高的价格点。然而,有机细分市场面临几个重大挑战。严格的有机认证要求和认证配料的有限可获得性使产品配方复杂化并推高生产成本,可能放缓该细分市场的更广泛采用。此外,有机能量棒的增长还受到再生农业营销日益突出的进一步阻碍。这种方法专注于可持续性益处,而不遵守有机认证的严格标准,这可能导致高端细分市场内的碎片化,并为有机产品创造额外竞争。

按蛋白质来源:植物性领导地位遇上动物性加速增长

2024年,植物性蛋白质来源保持主导地位,占市场份额的54.36%。然而,动物性蛋白质替代品预计将以更快的速度增长,预计到2030年复合年增长率为7.92%。这一趋势反映了消费者偏好的显著转变,这一转变由产品配方的进步和对更广泛蛋白质选择日益增长的需求所推动。纯素主义的日益流行继续推动植物性蛋白质市场的增长。另一方面,因其优越的氨基酸谱和强烈的消费者接受度而受到重视的动物性蛋白质,在未来几年中定位为显著增长。

动物性蛋白质配方极大受益于乳制品行业成熟的基础设施,确保了一致的蛋白质质量和高效的供应链运营。然而,这些配方面临挑战,包括对可持续性日益增长的担忧和来自环保倡导团体的潜在监管压力。不断演变的市场格局揭示了一个分叉的情景:植物性蛋白质产品在环保意识消费者中获得关注,而动物性替代品仍然是需要高性能蛋白质解决方案应用的首选,如运动营养和专业饮食需求。

按功能/应用:运动营养领先,体重管理激增

2024年,运动和耐力营养应用以46.27%的份额领先市场。虽然这些应用传统上与增强运动表现相关,但它们现在在体重管理和生活方式能量细分市场中经历显著增长。这些细分市场预计到2030年将以9.21%的强劲复合年增长率增长,反映了从纯粹运动焦点向更广泛主流健康重点的显著转变。市场基础通过成熟的分销渠道得到进一步加强,包括专业零售商和健身房,它们继续在推动可及性和消费者参与方面发挥关键作用。

体重管理应用正在获得势头,这一趋势受到广泛肥胖预防举措的推动。这些努力与CDC的《健康人民2030》目标密切对应,该目标优先考虑减少添加糖消费和促进更健康的饮食习惯。与此同时,代餐应用在高度竞争的环境中运营。它们受益于对便利性不断增长的需求,但面临来自液体餐选择和预制餐服务等替代品的挑战。随着消费者变得更加挑剔,产品的功能细分变得越来越明显。研究揭示,蛋白质棒消费并不统一;它根据消费者的具体目标和人口统计特征显著变化,突出了针对性产品开发的重要性。

备注: 购买报告后可获得所有个别细分市场的细分份额

按分销渠道:在线加速挑战传统零售

2024年,超市和大卖场继续引领分销格局,占据42.32%的显著份额。这些渠道有效利用了成熟的消费者购物模式,并利用冲动购买的机会,这仍然是其主导地位的关键驱动力。另一方面,在线零售商正在经历强劲增长,预计到2030年复合年增长率为9.66%。这一增长主要由食品零售电子商务渗透率的增加所推动,消费者越来越多地转向在线平台寻求便利和多样性。根据美国农业部研究,19.4%的美国消费者在2023年参与了在线杂货购物,年轻和更高教育程度人群的采用率特别高[4]来源:美国农业部,《在线杂货购物参与》,www.usda.gov。传统零售渠道通过提供即时产品可获得性保持竞争优势,允许消费者物理检查包装和配料。这一特性对于优先评估营养声称然后购买的注重健康买家特别重要。

便利店和专业零售商迎合不同的消费者需求和偏好。便利店专注于服务寻求快速冲动购买和即食消费选择的客户。相比之下,专业店通过提供专家建议和精心策划的高端产品选择来区分自己,吸引利基市场细分。在线零售渠道受益于订阅模式、批量购买选择和获得传统零售店经常无法获得的利基品牌等功能。然而,它面临显著挑战,包括高运费和消费者对配送产品新鲜度和质量的担忧。

地理分析

2024年,北美占据能量棒市场41.12%的领先份额,这得益于成熟的健康和健康文化、先进的零售基础设施以及促进功能食品创新的监管框架。FDA更新的"健康"声称标准为制造商提供了明确的产品定位指导,使他们能够有效强调营养益处。该地区成熟的市场特点是消费者对营养标签的高度认知、强大的分销网络和对溢价定价的接受,这支持了创新。然而,品牌制造商面临核心人群市场饱和和来自自有品牌产品日益增长竞争等挑战。

亚太地区是增长最快的区域,预计到2030年复合年增长率为9.85%。这一增长受到中产阶级收入增加、城市化和中国、越南、泰国等关键市场健康意识提高的推动。中国不断扩张的食品加工业和消费者对更健康、高端产品不断增长的需求为能量棒市场创造了有利环境。虽然政府举措促进健康饮食,但监管复杂性和各国不同的食品安全标准构成挑战。例如,印度将FSSAI对外国食品制造商注册要求延长至2024年9月,突出了不断演变的监管格局。

欧洲代表一个重要市场,其特点是消费者偏好有机和可持续采购的产品。然而,由于市场成熟度,增长率与新兴地区相比更为温和。欧盟委员会强调可持续和竞争性食品生产的农业和食品愿景,支持符合环境和营养标准的能量棒增长。EFSA严格的新食品批准程序和健康声称法规创造了进入壁垒,但也为合规产品提供了竞争优势。与此同时,南美、中东和非洲呈现由城市人口增长和可支配收入增加推动的新兴机遇。然而,基础设施限制和监管不确定性限制了这些地区的短期增长潜力。

竞争格局

全球能量棒市场竞争激烈,有各种国际和地区参与者。市场主要参与者包括玛氏公司、通用磨坊公司、亿滋国际公司、雀巢股份有限公司和Glanbia公司等。市场主要参与者一直专注于产品创新、并购和地理扩张等战略,以建立强大的消费者基础和在市场中的尊崇地位。在各种战略中,全球能量棒市场的知名参与者最偏好产品创新,关键参与者大量投资研发,结合有机/纯素配料推出创新口味和包装,并将其定位为清洁标签产品。

2024年,玛氏完成了359亿美元收购Kellanova的交易,通过RXBAR和NutriGrain等成熟能量棒品牌显著扩大了其零食组合。这一战略合并反映了行业的进步,并强调了健康零食细分市场日益增长的重要性。玛氏预计这一收购有可能在未来十年使其零食增长翻倍。公司优先考虑垂直整合、清洁标签重新配方和数字优先举措等战略。对直接面向消费者渠道的投资正在获得关注,使企业能够实现更高利润率并收集关键消费者数据。与此同时,FTC成功反对Kroger-Albertsons合并突出了对市场集中度日益强化的监管审查,特别是在能量棒竞争货架空间的杂货零售部门。

个性化营养、可持续包装和功能配料整合方面出现了机会。EFSA批准的新配料,如蟋蟀粉,为蛋白质多样化提供了新途径。技术采用集中在优化供应链、确保配料可追溯性和增强消费者参与方面。较大参与者利用其规模在采购和制造中推动效率。与此同时,新兴颠覆者通过开发适合老年人的配方和糖尿病专用产品来瞄准服务不足的人群。成熟品牌通过增加促销支出和加强零售合作伙伴关系来保卫其市场份额。

能量棒行业领导者

通用磨坊公司

Glanbia公司

玛氏公司

雀巢股份有限公司

亿滋国际公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:玛氏旗下零食品牌Kind在美国市场推出了新的能量棒产品线,突出了能量棒品类中的"水果优先"创新。该产品线使用五种谷物的组合配制:燕麦、小米、荞麦、苋菜和藜麦。

- 2025年4月:Clif Bar向德国市场推出了其"含咖啡因系列"能量棒。该系列中的每个能量棒含有60-70毫克有机咖啡因,以及10克植物性蛋白质和有机燕麦片。

- 2025年1月:好时子公司Fulfil Nutrition推出了新产品线,包括蛋白质小食、用Reese's花生酱制成的巧克力花生酱棒和超大尺寸的Biggest Bar。

- 2024年8月:Pakka Limited和Brawny Bear推出了印度首款采用可堆肥软包装的能量棒。这些能量棒由优质椰枣制成,不添加糖,符合Brawny Bear致力于提供营养和天然甜味产品的战略重点。

全球能量棒市场报告范围

能量棒是一种含有营养成分的健康零食,可提升能量和耐力。能量棒市场按类型、分销渠道和地理区域进行细分。基于类型,所研究的市场细分为有机和常规。市场按分销渠道细分为超市/大卖场、便利店、专业店、在线零售店和其他分销渠道。报告还分析了新兴和成熟地区的所研究市场,包括北美、欧洲、南美、亚太地区、中东和非洲。对于每个细分市场,都基于价值(百万美元)进行了市场规模估算和预测。

| 有机 |

| 常规 |

| 植物性 |

| 动物性 |

| 运动和耐力营养 |

| 代餐 |

| 体重管理和生活方式能量 |

| 超市/大卖场 |

| 便利店 |

| 专业店 |

| 在线零售商 |

| 其他分销渠道 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类型 | 有机 | |

| 常规 | ||

| 按蛋白质来源 | 植物性 | |

| 动物性 | ||

| 按功能/应用 | 运动和耐力营养 | |

| 代餐 | ||

| 体重管理和生活方式能量 | ||

| 按分销渠道 | 超市/大卖场 | |

| 便利店 | ||

| 专业店 | ||

| 在线零售商 | ||

| 其他分销渠道 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

能量棒市场目前规模是多少?

2025年市场达到41.2亿美元,预计到2030年将以7.84%的复合年增长率达到60.1亿美元

哪个地区能量棒增长最快?

亚太地区由于中产阶级收入上升和电子商务基础设施扩张,预计将实现9.85%的复合年增长率。

"健康"声称规则如何改变产品配方?

FDA规则自2025年2月生效,限制添加糖和钠,推动品牌包含坚果、种子和全谷物,同时去除人工添加剂。

哪个分销渠道将超越其他渠道?

在线零售商将以9.66%的复合年增长率扩张至2030年,受益于订阅服务和直接面向消费者的模式,扩大产品种类

页面最后更新于: