冷冻食品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 311.74 十亿美元 |

| 市场规模 (2030) | 394.93 十亿美元 |

| 增长率 (2025 - 2030) | 4.84% CAGR |

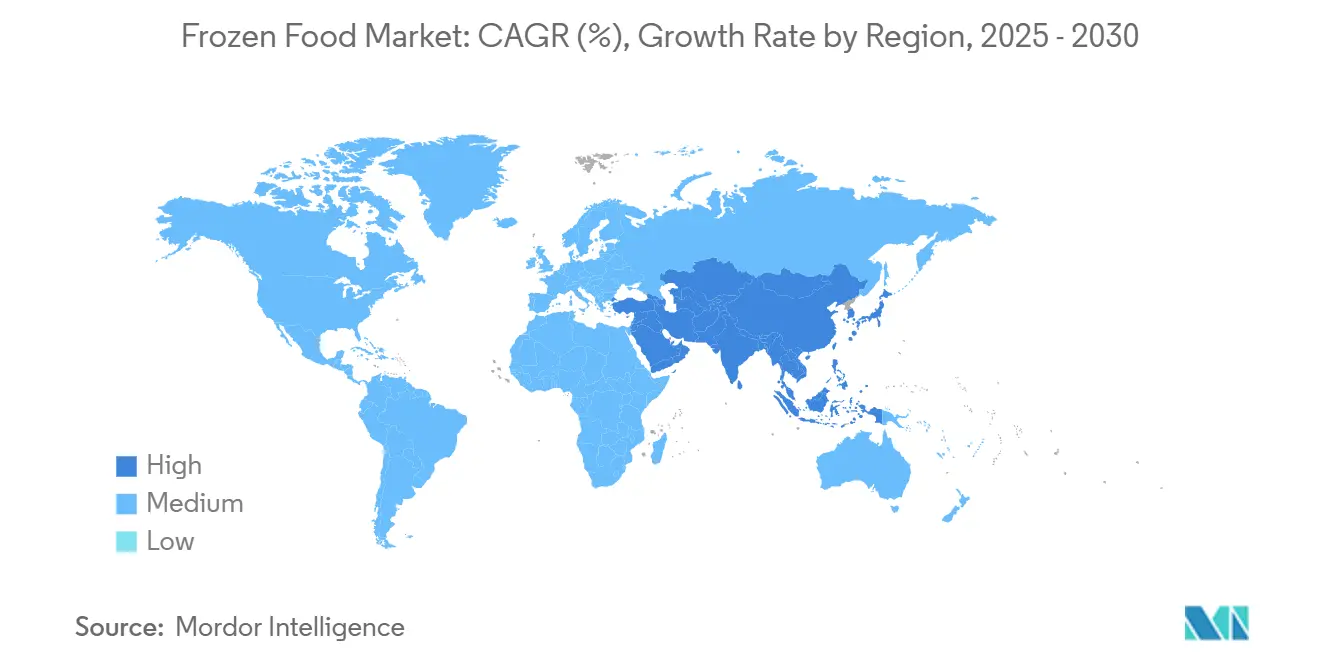

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

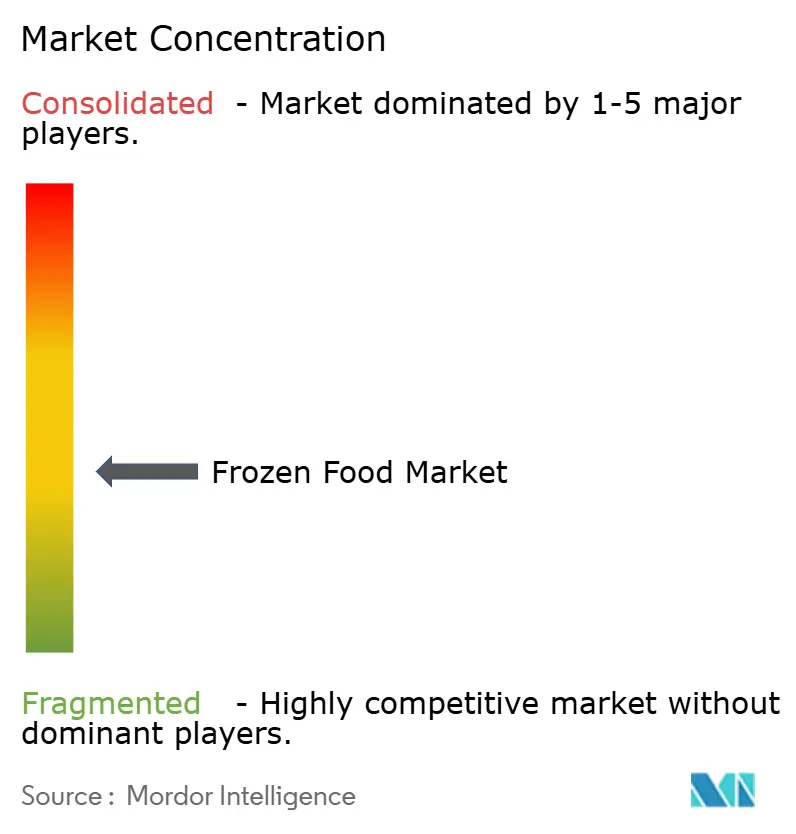

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence冷冻食品市场分析

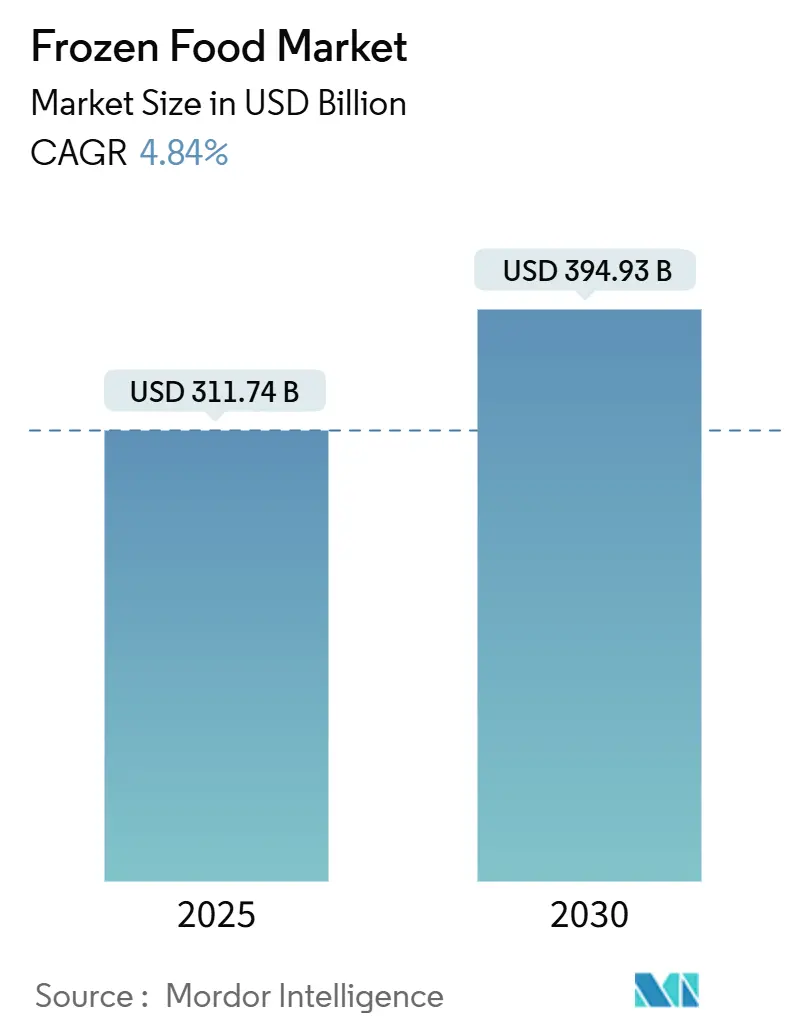

冷冻食品市场在2025年达到3,117.4亿美元,预计到2030年将增长至3,949.3亿美元,复合年增长率为4.84%。消费者越来越多地在餐食准备中结合使用新鲜和冷冻食材,推动了市场扩张。由于城市化进程加快、双收入家庭增加以及对便捷烹饪解决方案的持续需求,市场表现强劲。单体快速冷冻(IQF)技术的实施提高了产品质量,减少了食物浪费。包括高档零食和国际即食餐在内的高端产品扩大了价格区间,提高了利润率。环境可持续性要求和消费者对清洁标签的偏好影响产品配方、包装选择和供应链投资,特别是在法规严格、消费者意识较高的欧洲和北美市场。制造商正在扩大产品组合并提高质量标准。

关键报告要点

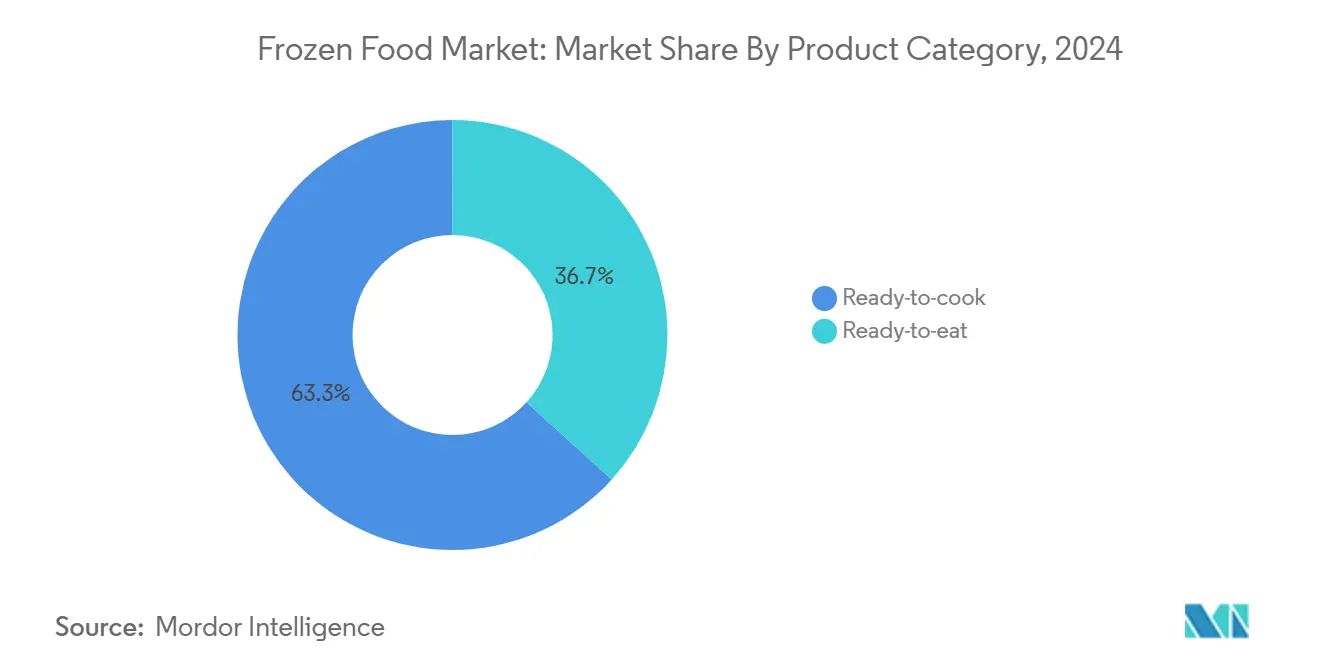

- 按产品类别,即烹产品在2024年以63.27%的冷冻食品市场份额领先,而即食产品预计在预测期(2025-2030年)内以5.27%的复合年增长率增长。

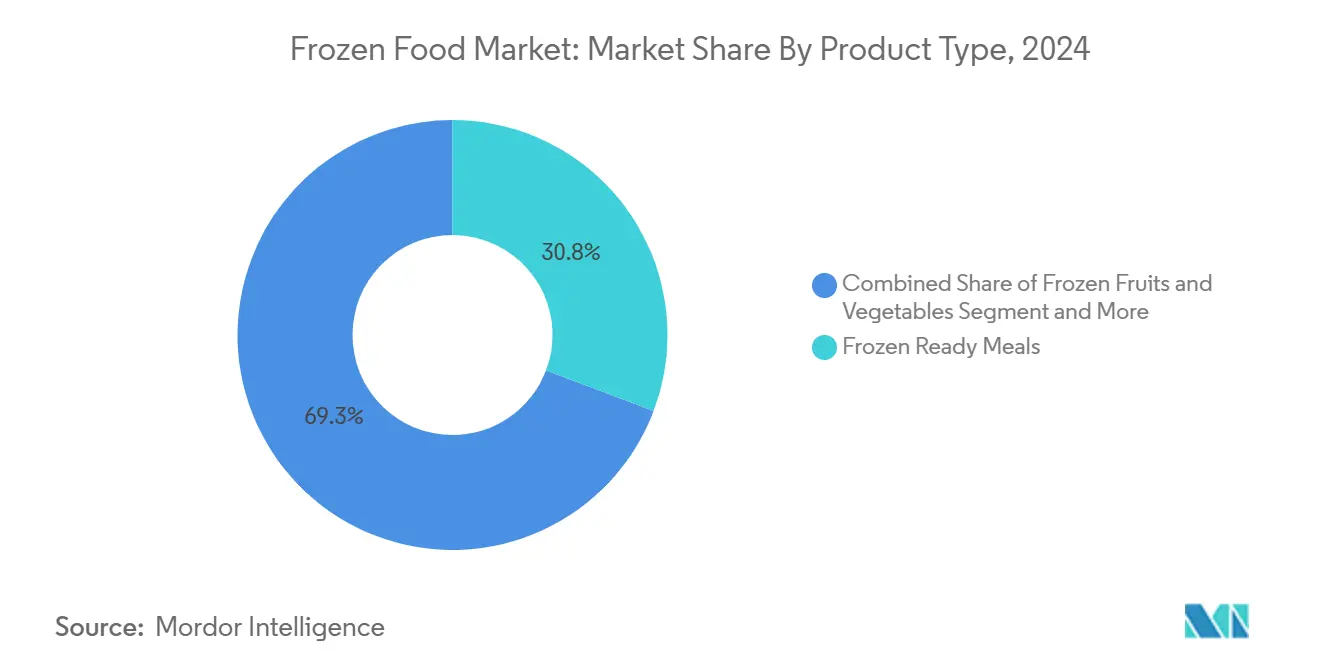

- 按产品类型,冷冻即食餐在2024年占冷冻食品市场规模的30.75%;肉类和海鲜在预测期(2025-2030年)内以10.1%的复合年增长率增长。

- 按销售渠道,零售在2024年占冷冻食品市场的53.96%,而在线平台预计在预测期(2025-2030年)内以12.4%的复合年增长率扩张。

- 按地理区域,欧洲在2024年占冷冻食品市场份额的31.29%,而亚太地区预计在预测期(2025-2030年)内以最快的7.5%复合年增长率增长。

全球冷冻食品市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 居家社交冷冻零食需求激增 | +1.2% | 北美、欧洲、亚太城市地区 | 中期(2-4年) |

| IQF技术快速普及实现蔬菜质地安全 | +0.9% | 全球,欧洲和北美率先采用 | 长期(≥4年) |

| 直接面向消费者(D2C)冷冻餐包增长 | +0.8% | 北美、西欧、澳大利亚 | 中期(2-4年) |

| 清洁标签冷冻主菜需求上升 | +1.1% | 全球,北美和欧洲影响最大 | 长期(≥4年) |

| 零售渠道冷冻食品区域增加 | +0.7% | 全球,新兴市场影响最大 | 中期(2-4年) |

| 植物基冷冻食品需求增加 | +0.8% | 北美、欧洲、亚太城市地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

居家社交冷冻零食需求激增

居家娱乐趋势影响消费者行为,推动在小型聚会和社交活动中对冷冻零食的需求。与年长一代相比,千禧一代和Z世代消费者对一口大小的冷冻开胃菜表现出更强的偏好。市场提供多样化的冷冻食品选择,包括披萨、迷你汉堡和各种零食,既提供便利性又满足多样性需求。这些产品只需最少的准备工作,满足不同的口味偏好,使其成为社交聚会的理想选择。此外,随着消费者寻求平衡风味和便利性的高效娱乐解决方案,冷冻零食市场不断扩大。千禧一代和Z世代人口通过其对便捷多样零食选择的偏好支持这一增长。空气炸锅在家庭中的广泛采用进一步推动市场增长,冷冻食品制造商开发专门为空气炸锅准备的产品。2025年4月,印度麦凯恩食品与飞利浦合作,推出了一系列专为空气炸锅优化的冷冻零食,包括复制餐厅风味和质地的酥脆薯条,为消费者提供快速便捷的居家用餐选择。[1]McCain Foods, "McCain and Philips team up to launch air fryer-exclusive frozen snacks", McCain Foods, mccainindia.com

IQF技术快速普及实现蔬菜质地安全

单体快速冷冻(IQF)技术通过保持农产品的结构完整性和营养价值,提升了冷冻蔬菜市场。该技术能够冷冻多种蔬菜,包括以前具有挑战性的牛油果和叶菜类。改进的保鲜质量增加了冷冻蔬菜的消费量,特别是在注重健康的消费者中。IQF技术还通过延长季节性供应和减少整个供应链中的变质来减少食物浪费。例如,JBT Frigoscandia的FLoFREEZE IQF冷冻机采用先进的单体冷冻技术用于蔬菜、水果、鱼类和优质IQF产品。该系统的真正流化能力提供多功能性和高质量结果。JBT的顺序解冻技术在Frigoscandia FLoFREEZE系列-M范围内每小时处理高达18吨,配备可调节气流设置以适应不同尺寸和类型的产品。[2]JBT "Frigoscandia FLoFREEZE IQF Freezer - JBT", jbtc.com

直接面向消费者冷冻餐包增长

冷冻食品行业通过将餐包服务与冷冻食品保鲜相结合而发展,扩大了超越传统零售渠道的直接面向消费者(D2C)市场。这些服务结合了预分装的冷冻食材和食谱说明,在通过冷冻储存保持食品质量的同时提供分量控制。这种商业模式特别吸引希望减少食物浪费同时享受多样化餐食选择的双收入家庭。D2C运营使制造商能够收集直接的消费者数据用于产品开发和营销活动,而不受零售分销限制。这种直接的消费者关系使公司能够比依赖零售渠道的公司更有效地开发和测试产品。例如,Kroger的Home Chef推出了其Tempo服务,提供基于订阅的单份可微波餐食,专注于营养价值。随着消费者寻求餐厅外卖的经济实惠替代品,市场对即食和加热即食餐食的需求增加。

清洁标签冷冻主菜需求上升

消费者对配料表的审查已经改变了冷冻食品市场的产品开发,清洁标签属性推动各人口统计群体的购买决策。对清洁标签属性的重视,专注于天然和最少加工的配料,影响各消费群体的购买决策。高端清洁标签产品的价格高于传统替代品,消费者愿意为符合其健康偏好的餐食支付更多费用。制造商正在重新配制其产品线并推出有机冷冻产品,同时去除人工防腐剂、色素和香料,以满足对更健康选择日益增长的需求。例如,2025年4月,Pitaya Foods推出了再生和有机冷冻水果系列,包括草莓、蓝莓和芒果。这些产品获得了Regenified认证,该组织验证再生农业实践并提供产品认证。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 冷冻SKU可持续海鲜供应不足 | -0.70% | 全球,北美和欧洲影响最大 | 中期(2-4年) |

| 消费者对"新鲜度差距"与冷藏餐食的认知 | -0.60% | 北美、欧洲、亚太城市地区 | 短期(≤2年) |

| 原材料成本上升 | -0.50% | 全球 | 中期(2-4年) |

| 进口冷冻商品高关税 | -0.40% | 新兴市场,亚洲和南美影响最大 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

冷冻SKU可持续海鲜供应不足

消费者对可持续来源海鲜日益增长的需求给冷冻海鲜制造商带来重大供应链挑战。海洋管理委员会(MSC)认证和负责任捕捞海鲜品种的供应无法满足当前市场需求。这种供需差距在鲑鱼、虾和鳕鱼等热门品种中最为明显,野生捕捞供应因过度捕捞和气候变化影响而面临限制。市场在符合可持续性标准的冷冻海鲜产品方面出现短缺。例如,北海青鳕渔业预计将在2025年6月30日失去海洋管理委员会(MSC)认证。MSC在2025年6月2日宣布暂停认证,此前经历了一段低库存生产力期,国际海洋探索委员会(ICES)的修订评估表明库存已降至可持续水平以下。北海青鳕渔业年产量45,000公吨(MT),是该地区最新失去MSC认证的冷水品种。[3]SeafoodSource, "North Sea Saithe Losing MSC Label Following Latest Stock Assessment", seafoodsource.com

消费者对"新鲜度差距"与冷藏餐食的认知

尽管冷冻技术和产品质量有所进步,但消费者对冷冻餐食与冷藏餐食比较的认知仍然是一个重要的市场限制。许多消费者认为冷藏即食餐比冷冻选择更新鲜、质量更高,尽管在类似时期内冷冻通常比冷藏更好地保持营养成分。这种认知在高收入消费者和拥有完善新鲜食品配送系统的城市地区尤其强烈。冷藏餐食还受益于其视觉展示,因为其透明包装有效地展示配料。为了应对这些挑战,制造商正在实施强调产品质量的包装创新,开展关于冷冻益处的教育活动,并创造结合冷冻元素与新鲜配料的混合产品。

细分市场分析

按产品类别:即烹产品主导地位和即食产品势头

即烹格式在2024年占冷冻食品市场份额的63.27%,通过平衡速度与用户定制化。低于即食餐食的价格定位使该细分市场在成本敏感时期保持吸引力,而优质调料混合和预腌制蛋白质提升了感知价值。制造商正在丰富调料选择并添加国际风味来保护其市场份额。该细分市场的实力进一步得到全球工作人口增长及其对减少烹饪时间同时保持家常菜精髓产品偏好的支持。

即食菜肴虽然规模较小,但在预测期(2025-2030年)内以5.27%的复合年增长率扩张。城市单身居民和双收入家庭重视零准备便利性,鼓励品牌设计适合微波炉、炉灶和空气炸锅重新加热的食谱。即烹和即食细分市场正通过结合两种组件的混合产品融合,为消费者提供具有定制化选择的便捷餐食解决方案。这种融合使制造商能够针对既要便利性又要参与餐食准备的消费者。

按销售渠道:零售渠道规模与在线敏捷性

零售渠道在2024年占53.96%的市场份额,得益于超市和大卖场的广泛冷冻空间。这些零售格式通过全面的产品范围、竞争性定价和一站式购物便利性保持其市场领导地位。零售体验包括特定类别标识、高端产品区域和针对无麸质和纯素选择的专门膳食部门。在餐饮渠道细分中,餐厅增加了对冷冻配料的使用以应对劳动力短缺问题。

在线冷冻食品零售市场预计在2025-2030年期间以12.4%的复合年增长率增长。电子商务平台通过消除地理限制并提供多样化产品选择来扩大市场覆盖。主要全球市场温控配送网络的发展推动了冲动购买和基于订阅的购买。便利店通过紧凑型冷冻设备安装增强了冷冻食品销售,特别针对空气炸锅兼容产品。在线零售商正在加强其冷冻食品快速配送能力,以满足消费者对便利性日益增长的需求。

按产品类型:即食餐领导地位和蛋白质激增

冷冻即食餐在2024年占市场规模的30.75%。该细分市场已从基本便利食品发展为高端、厨师开发的选择。具有国际美食和厨师创作食谱的高端即食餐在以前避免冷冻选择的高收入消费者中获得了受欢迎度。包括亚洲、地中海和拉丁美洲美食在内的民族冷冻餐食的增加满足了消费者对居家餐厅品质餐食的需求。2024年3月,塔塔企业旗下的Bigbasket推出了新的冷冻食品品牌Precia。该品牌源于BigBasket与Padma Shree奖获得者Sanjeev Kapoor的合作。每个Precia食谱都经过Sanjeev Kapoor厨师的测试和策划,使用单体快速冷冻(IQF)技术来保持正宗风味。

冷冻肉类和海鲜细分市场在2025-2030年显示10.1%的复合年增长率。这一增长源于消费者对富含蛋白质的冷冻食品日益增长的需求以及具有更长保质期的便捷选择。先进的冷冻技术通过保持营养成分和产品质量支持该细分市场的扩张。制造商正在开发增值冷冻肉类和鱼类产品,包括腌制切块和预调味品种,以满足消费者对便捷、高质量蛋白质选择的需求。

备注: 购买报告后将提供所有个别细分市场的细分份额

地理分析

欧洲在2024年占31.29%的市场份额,得益于成熟的冷冻食品消费模式和发达的冷链基础设施。该市场涵盖主要经济体,包括德国、英国、法国、西班牙、意大利和俄罗斯,每个国家都对地区市场动态做出重大贡献。欧洲市场专注于产品创新、可持续包装解决方案和高端冷冻食品。

亚太地区在预测期内以7.5%的复合年增长率表现出最快增长。该市场显示出显著的增长潜力,受快速城市化、消费者生活方式变化和可支配收入增加推动。该地区涵盖包括中国、日本、印度和澳大利亚在内的主要市场,每个市场都显示出独特的市场特征和增长模式。该市场在冷链基础设施和零售网络扩张方面正经历重大发展。亚太地区消费者对冷冻食品的接受度日益提高,特别是在一二线城市。

北美冷冻食品市场受消费者生活方式变化和对便捷食品选择需求增加推动,表现出强劲增长。美国引领区域市场,加拿大和墨西哥紧随其后,每个国家都显示出独特的消费模式和市场动态。美国冷冻食品行业扩大了其高端产品,制造商推出新产品变种以满足消费者偏好。例如,2024年,康尼格拉宣布扩展其Bertolli品牌在冷冻食品细分的业务,推出了Bertolli烤箱餐食和开胃菜。烤箱餐食包括三种口味:鸡肉奶油白汁、鸡肉帕尔马和通心粉,以及肉丸通心粉。开胃菜包括三种奶酪烤意式饺子和帕尔马奶酪饭团,兼容空气炸锅。[4]Conagra Brands, "Conagra Brands Debuts Dynamic Collection of New Products | Conagra Brands." conagrabrands.com

竞争格局

冷冻食品领域显示出适度集中度,雀巢、康尼格拉品牌和Nomad Foods等全球公司通过广泛的产品组合、研发能力和分销网络保持其地位。例如,2025年1月,印度冷冻马铃薯产品出口商HyFun Foods与澳大利亚最大的零售连锁店Woolworths建立合作关系,在超过1,000家Woolworths门店分销其冷冻零食。市场通过战略交易继续发展。例如,2025年5月,康尼格拉品牌公司同意将其Chef Boyardee品牌以6亿美元现金出售给Brynwood Partners投资组合公司Hometown Food Company。

技术能力作为关键竞争优势。公司通过单体快速冷冻(IQF)系统、真空贴体包装技术和先进包装材料进行差异化。包括产品可追溯性和在线食谱平台在内的数字化举措增强了客户关系并提供消费者洞察。市场在高端民族食品和特定膳食需求专门冷冻产品方面提供增长机会,吸引通常成为老牌公司收购目标的新公司。

区域公司通过突出其本地配料采购、传统食谱和环保实践保持市场地位。新市场进入者正在测试直接面向消费者的分销方法,作为传统零售渠道的替代方案。市场竞争集中在创新、速度以及满足消费者对风味、营养、可持续性和易用性要求的能力上。

冷冻食品行业领导者

-

通用磨坊公司

-

联合利华公司

-

泰森食品公司

-

卡夫亨氏公司

-

Nomad Foods有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:HyFun Foods通过推出印度街头风味扩大了其即烹冷冻零食组合。该公司推出了孟买土豆丸子,并计划推出辣味芝士饼以满足城市印度消费者对多样化冷冻食品选择日益增长的需求。

- 2025年1月:英国亚洲食品进口商和开发商Westbridge Foods在乐购推出了泰式专业即食餐品牌Kitchen Joy。该品牌在超过580家乐购门店推出六种基于米饭和面条的冷冻餐,包括Chicken Panang、Tom Yum和Green Curry等泰式经典,以及Spicy Sesame Chicken Noodles等融合菜肴。

- 2025年1月:肉类加工公司Siniora Foods投资4,000万美元在沙特阿拉伯建立新制造工厂。位于吉达的新工厂将增加Siniora冷切肉和冷冻食品的生产能力。

全球冷冻食品市场报告范围

冷冻食品是在低温下保存并具有长保质期的产品。冷冻食品市场按产品类别、产品类型、销售渠道和地理区域进行细分。基于产品类别,市场细分为即食和即烹。按产品类型,市场细分为冷冻水果蔬菜、冷冻肉类海鲜、冷冻即食餐、冷冻甜品、冷冻零食和其他产品类型。按销售渠道,市场细分为餐饮渠道和零售渠道。零售细分进一步细分为超市/大卖场、便利店、在线渠道和其他零售分销渠道。按地理区域,市场细分为北美、欧洲、亚太、南美以及中东和非洲。对于每个细分市场,市场规模和预测都基于美元价值进行。

| 即食 |

| 即烹 |

| 冷冻水果蔬菜 |

| 冷冻肉类海鲜 |

| 冷冻即食餐 |

| 冷冻零食和烘焙 |

| 冷冻甜品 |

| 其他产品类型 |

| 餐饮渠道 | |

| 零售渠道 | 超市和大卖场 |

| 便利店 | |

| 在线商店 | |

| 其他零售格式 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 荷兰 | |

| 波兰 | |

| 比利时 | |

| 瑞典 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 印度 | |

| 日本 | |

| 澳大利亚 | |

| 印度尼西亚 | |

| 韩国 | |

| 泰国 | |

| 新加坡 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 智利 | |

| 秘鲁 | |

| 南美其他地区 | |

| 中东和非洲 | 南非 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 尼日利亚 | |

| 埃及 | |

| 摩洛哥 | |

| 土耳其 | |

| 中东和非洲其他地区 |

| 按产品类别 | 即食 | |

| 即烹 | ||

| 按产品类型 | 冷冻水果蔬菜 | |

| 冷冻肉类海鲜 | ||

| 冷冻即食餐 | ||

| 冷冻零食和烘焙 | ||

| 冷冻甜品 | ||

| 其他产品类型 | ||

| 按销售渠道 | 餐饮渠道 | |

| 零售渠道 | 超市和大卖场 | |

| 便利店 | ||

| 在线商店 | ||

| 其他零售格式 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 荷兰 | ||

| 波兰 | ||

| 比利时 | ||

| 瑞典 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 印度 | ||

| 日本 | ||

| 澳大利亚 | ||

| 印度尼西亚 | ||

| 韩国 | ||

| 泰国 | ||

| 新加坡 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 智利 | ||

| 秘鲁 | ||

| 南美其他地区 | ||

| 中东和非洲 | 南非 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 摩洛哥 | ||

| 土耳其 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

冷冻食品市场的当前价值是多少?

冷冻食品市场在2025年达到3,117.4亿美元,预计到2030年以4.84%的复合年增长率达到3,949.3亿美元。

哪个产品类别在冷冻食品市场占主导地位?

即烹产品占冷冻食品市场份额的63.27%,受益于其便利性和定制化的平衡。

冷冻食品市场中增长最快的地区是哪里?

亚太地区以7.5%的复合年增长率领先增长,预计到2030年,受城市化、收入增长和冷链网络扩张推动。

哪些技术正在改善冷冻食品质量?

单体快速冷冻和真空贴体薄膜保持质地和营养,而针对特定设备的配方优化重新加热效果。

页面最后更新于: