多关节机器人市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

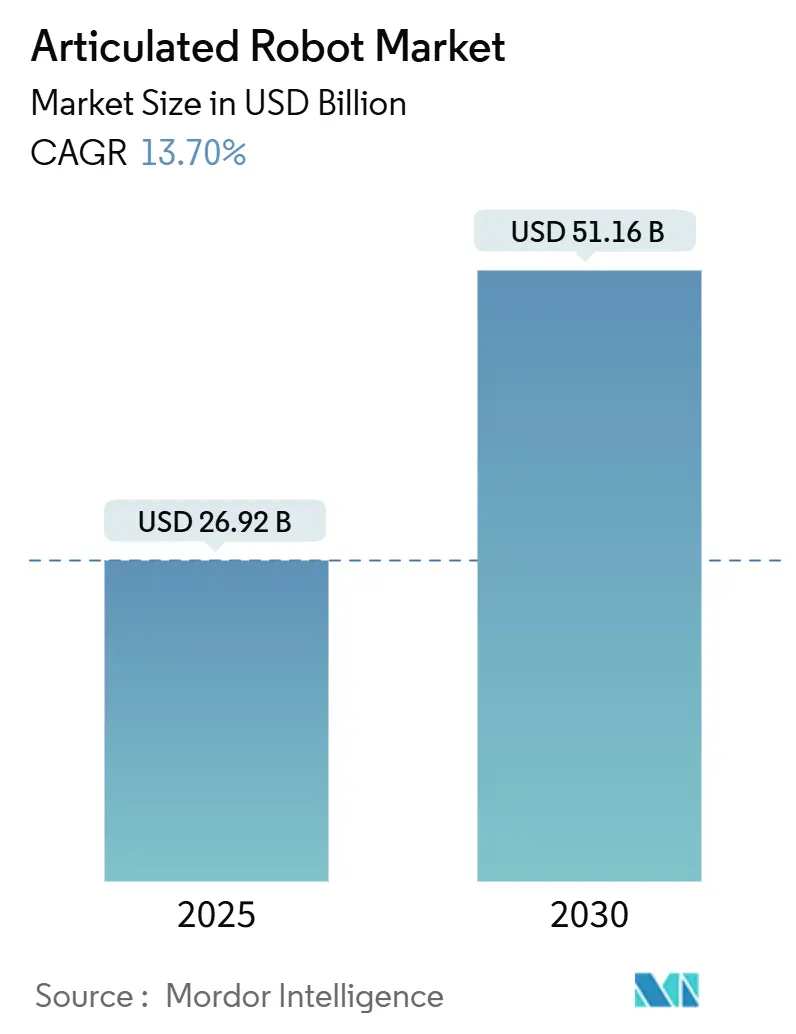

| 市场规模 (2025) | 26.92 十亿美元 |

| 市场规模 (2030) | 51.16 十亿美元 |

| 增长率 (2025 - 2030) | 13.70% CAGR |

| 增长最快的市场 | 南美洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence多关节机器人市场分析

多关节机器人市场规模估计在2025年为269.2亿美元,预计到2030年将达到511.6亿美元,在预测期内(2025-2030年)复合年增长率为13.70%。对智能制造解决方案的激增需求、自主生产政策以及人工智能协作系统支撑着这一扩张。电动汽车生产中不断加强的资本支出、电商巨头持续的仓库自动化推广以及不断增长的精密食品应用进一步强化了发展势头。同时,组件制造商正通过垂直整合策略应对半导体和伺服电机瓶颈,节能机器人设计在用户追求更低运营成本的推动下获得关注。竞争策略出现分化:ABB等老牌企业通过结构性分拆来聚焦核心业务,而初创企业则利用云连接平台来缩短部署时间。

关键报告要点

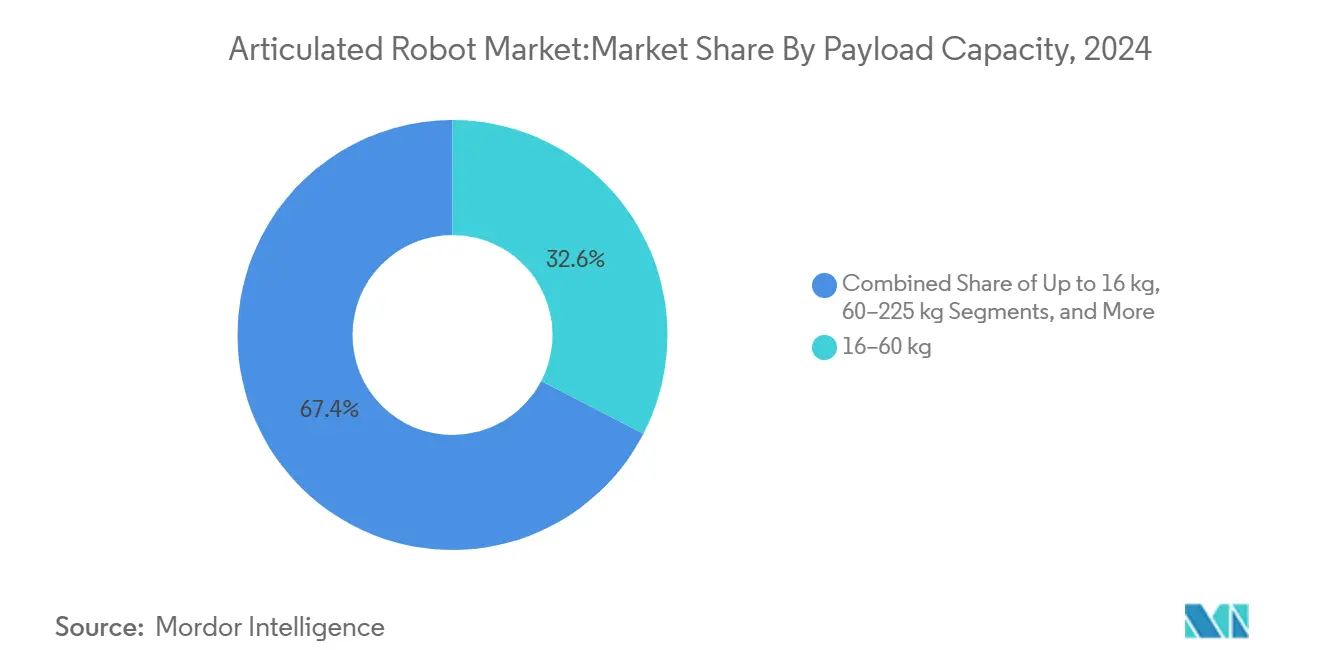

- 按有效载荷容量划分,16-60公斤细分市场在2024年以22.6%的多关节机器人市场份额领先,而16公斤以下机器人预计到2030年将实现最快的16.1%复合年增长率。

- 按轴型划分,6轴系统在2024年控制了51.8%的收入,而7轴及以上配置预计在2025-2030年期间将以16.5%的复合年增长率扩张。

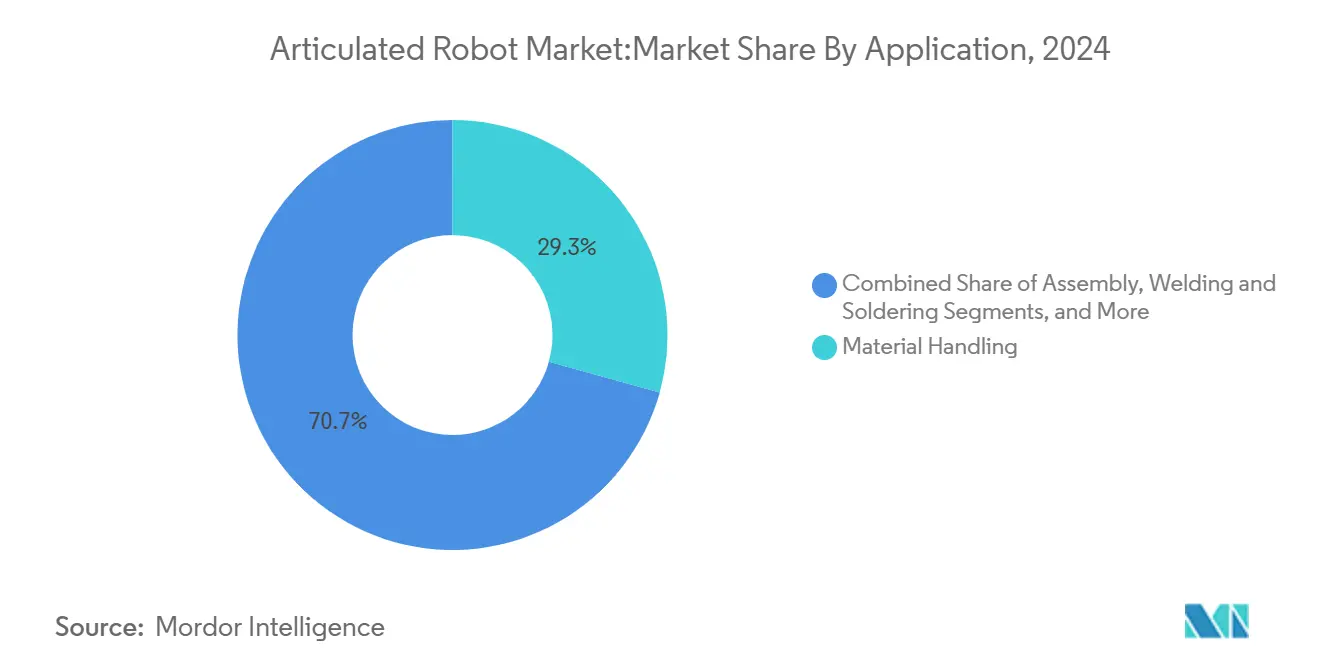

- 按应用划分,物料搬运在2024年占据多关节机器人市场规模的29.3%,而包装和码垛应在2030年前以15.7%的复合年增长率加速发展。

- 按终端用户行业划分,食品饮料在2024年占多关节机器人市场规模的25.2%份额;汽车行业预计将以16.2%的复合年增长率在2030年前实现最快增长。

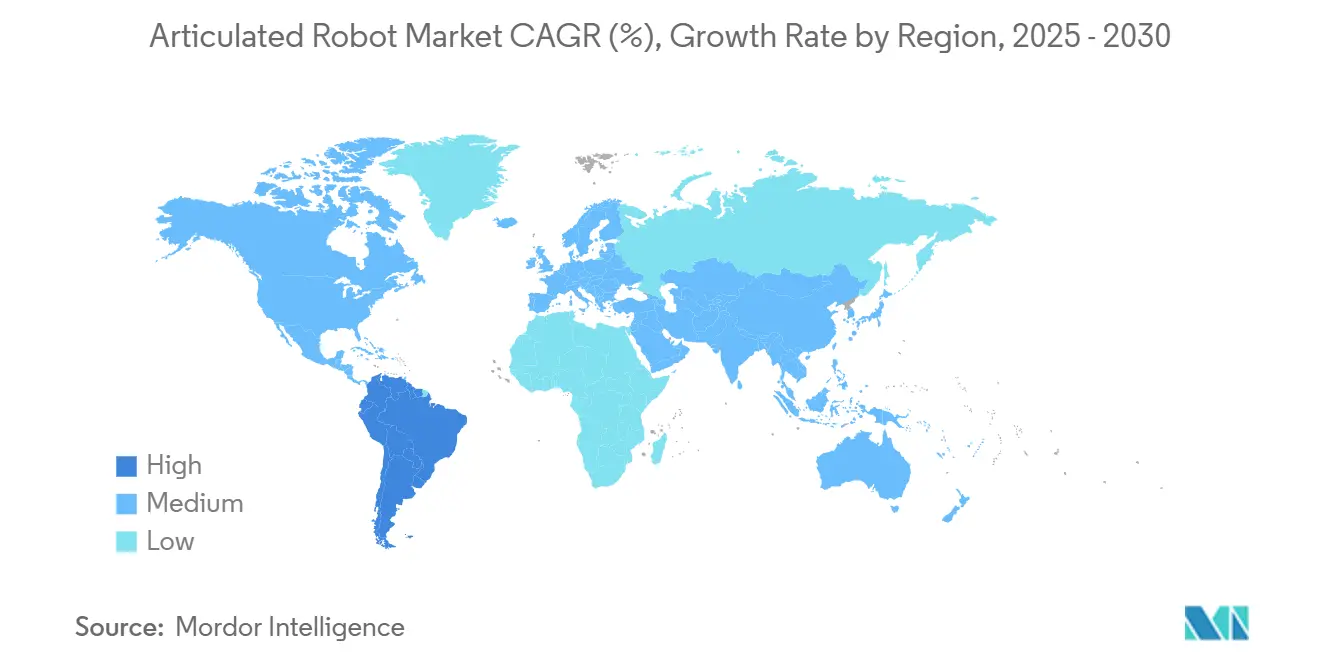

- 按地理区域划分,亚太地区在2024年占据42.4%的收入,而南美洲有望录得最高的15.3%复合年增长率到2030年。

全球多关节机器人市场趋势和见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 向工业4.0主导的自动化转变 | +2.8% | 全球(亚太和欧洲领先) | 中期(2-4年) |

| 劳动力成本上升和技术工人短缺 | +3.2% | 北美、欧盟、亚太枢纽 | 短期(≤2年) |

| 智能制造政府激励政策 | +1.9% | 主要在亚太地区 | 长期(≥4年) |

| 汽车电动化资本支出热潮 | +2.1% | 全球电动汽车集群 | 中期(2-4年) |

| 人工智能协作多关节机器人 | +1.7% | 北美和欧盟早期采用,亚太规模部署 | 长期(≥4年) |

| 电商巨头的履约中心自动化 | +1.5% | 全球(北美、欧洲领先) | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

向工业4.0主导的自动化转变

制造商正将多关节机器人与人工智能分析和物联网传感器连接,创建能够自优化质量、正常运行时间和能耗的闭环生产生态系统。富士康的无人工厂削减了15万员工,但通过在机器人工作单元中嵌入预测性维护算法保持了产量。小米的24/7智能手机工厂展示了这种黑灯工厂模式的可扩展性。这些部署将自动化经济学从人力替代转向产品组合敏捷性,实现定制批次和变型引入的快速重新配置。

劳动力成本上升和技术工人短缺

每小时1.60-2.00美元的机器人运营成本现在低于许多地区超过5.50美元的人工工资,使投资回报率计算明显倾向于自动化。通用汽车和约翰迪尔在采用机器人焊接单元后,焊接人工成本削减了50%,缺陷率降低了25%。GXO Logistics等仓库运营商已转向Apollo人形机器人来弥补人员缺口,同时改善安全指标。欧洲和东亚的人口老龄化为这一长期驱动因素奠定了基础。

智能制造政府激励政策

中国、韩国和印度对工业4.0升级的补贴和税收减免正在催化多关节机器人市场的采用。新加坡的企业发展补助金报销高达50%的自动化项目成本,而日本的补贴覆盖系统集成费用,为中小企业铺平道路。巴西的Finame信贷额度支持本地机器人采购,支撑南美洲的快速增长轨迹。这些项目通常针对多年期限,为供应商和用户提高投资可见性。

汽车电动化资本支出热潮

电动汽车装配商需要高度灵活的机器人来处理电池模块和轻量化材料连接。现代汽车集团的210亿美元美国项目包括与Boston Dynamics合作扩大下一代多关节系统。[1]Steve Crown, "Hyundai Motor Group commits to U.S. growth with USD 21 billion investment," Hyundai Motor Group, hyundaimotorgroup.com ABB的Auburn Hills工厂升级专注于电动汽车专用涂装和密封单元,表明供应商与这一资本支出浪潮的一致性。随着全球电动汽车产量上升,对具有高重复性和电池安全洁净度标准的机器人需求将加强。

制约因素影响分析

| 制约因素 | 对复合年增长率预测的影响百分比(~) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高昂的前期采购和集成成本 | -2.1% | 全球,对中小企业冲击最大 | 短期(≤2年) |

| 系统集成人才稀缺 | -1.8% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 联网机器人控制器的网络安全风险 | -1.3% | 全球,在关键基础设施中引起高度关注 | 长期(≥4年) |

| 伺服电机和半导体供应瓶颈 | -1.9% | 全球,亚太地区集中 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

高昂的前期采购和集成成本

一旦包括集成、安全设备和培训,多关节机器人单元的总成本可能翻倍,阻碍了较小企业的采用。拉美中小企业将集成商和融资渠道有限作为采用的主要障碍。机器人即服务模式通过将资本支出转换为运营支出来缓解这一制约;Formic报告了200,000个合约生产小时,正常运行时间为99.8%,突显了投资者对按使用量付费自动化的兴趣。

伺服电机和半导体供应瓶颈

芯片组交货周期和稀土磁铁短缺继续干扰机器人交付。尽管限制有所缓解,分析师预计完全正常化要到2025年初。中国对钛和重稀土出口的潜在限制构成下行风险,给西方原始设备制造商施加压力,迫使其多元化供应链或追求垂直整合。

细分分析

按有效载荷容量:轻量化精密驱动增长

≤16公斤级别预计将以16.1%的复合年增长率超越其他所有级别,这得益于电子、制药和协作部署,而16-60公斤细分在2024年保持了多关节机器人市场32.6%的份额。用户青睐轻型平台的速度、节能和人机邻近安全性。澳大利亚Freedom Fresh的夏威夷果生产线使用轻型SCARA单元运行0.39秒周期,突显了食品包装中的生产力提升。节能压力推动材料创新:Cognibotics的碳纤维臂在保持刚性的同时将能耗降低90%。

对60-225公斤和>225公斤机器人的需求在汽车车身车间和铸造任务中保持稳定,但随着原始设备制造商充分利用已安装资产而非扩大足迹,增长有所放缓。重载荷臂越来越多地集成形状记忆合金夹爪,将气动能耗削减90%。在2025-2030年期间,重型级别的多关节机器人市场规模预计将以个位数增长率扩张,由电动汽车电池包提升和风力涡轮机组件处理支撑。

备注: 购买报告后可获得所有单个细分的份额

按轴型:先进配置获得动力

六轴型号在2024年占据51.8%的收入,作为焊接、喷涂和精密装配的事实标准工作马力锚定多关节机器人市场。成本点现在从轻型单元的5,000美元以下跨越到洁净室变型的超过500,000美元。模块化控制器正在缩小安装占地面积,这对空间受限的中小企业是个福音。

七轴和超灵巧格式是增长最快的利基市场,录得16.5%的复合年增长率。雅马哈YA系列肘部绕受限夹具旋转,在密集生产单元中实现更短的节拍时间。MDPI研究的并联拓扑机器人承诺为拾取和放置周期提供更高的刚度重量比。随着汽车内饰变得更加复杂,消费电子产品趋向小型化,对额外轴来导航紧密空间的需求将加强。

按应用:包装自动化加速

物料搬运在2024年仍是最大应用,在仓库机械化上升中占多关节机器人市场规模的29.3%。然而,包装和码垛单元预计将以15.7%的复合年增长率激增,因为全渠道零售商寻求更快履约。Cognibotics的HKM1800为电商包裹分拣执行每小时超过2,000个周期,突显吞吐量优势。

焊接和焊料生产线对电动汽车底盘和电池母线连接保持相关性。检验站越来越多地使用人工智能视觉检测微缺陷:自动制药包装线现在每小时扫描7,200个小瓶,而人工为2,000个。专业部署包括核电站厚度检查,机器人在80°C、95%湿度环境中运行。

备注: 购买报告后可获得所有单个细分的份额

按终端用户行业:食品行业引领采用

食品饮料在2024年基于安全、卫生和劳动力稀缺优先级夺得多关节机器人市场25.2%的份额。Tasteful Selections的土豆装袋生产线使用FANUC delta机器人和软夹爪来减少浪费和失时工伤。喜力的取瓶机器人在保持传送带速度的同时改善了操作员人体工学。

汽车生产线有望实现最快的16.2%复合年增长率,因为电动汽车模块需要高精度粘合剂点胶和扭矩控制紧固。电子装配商利用协作机器人进行连接器放置,通过Marelli的实施获得25%的生产线速度提升。医疗器械工厂、金属车间和物流运营商完善需求,共同支撑多关节机器人行业多元化。

地理分析

亚太地区凭借中国的规模和日本的创新生态系统保持其主导地位,在2024年占据42.4%的收入。区域政府资助灯塔项目,加速中小企业采用,即使国内工资增长缓解成本优势,也稳定了多关节机器人市场规模增长。日本的机器人税收抵免和韩国的人工智能凭证计划保持管道活动强劲。

南美洲预计到2030年将以15.3%的复合年增长率实现最快增长,由汽车电气化和农业自动化的外国直接投资支撑。巴西的SOLIX田间机器人展示了人工智能视觉如何将多关节设计扩展到开放田间作物管理。Case IH的2000万美元索罗卡巴升级嵌入人工智能来指挥90%的收割机功能,展示了该地区对先进机器人的需求。

北美在2024年录得12%的同比安装增长--总计44,303台--得到联邦回流激励和电动汽车供应链项目支持。[4]James Carter, "American manufacturers continue to invest in robotics," ASSEMBLY Magazine, assemblymag.com 欧洲面临能源价格阻力但投资本地产能;安川的3150万欧元斯洛文尼亚枢纽将在2027年前本地化80%的EMEA机器人交付。[2]Anna Evans, "Further robot assembly and distribution facilities in Kočevje," Yaskawa, yaskawa.eu.com 中东和非洲仍处于起步阶段,但在建筑和石化维护方面吸引试点,为多关节机器人市场长期采用奠定基础。

竞争格局

多关节机器人市场呈现适度集中的领域,前五大老牌企业--ABB、FANUC、安川、KUKA和川崎--控制着估计55-60%的出货量。ABB决定在2026年分拆其23亿美元机器人部门,旨在优化资本配置和人才吸引。[3]Peter Campbell, "ABB Q1 profit beats forecasts as company announces robotics spin-off," Reuters, reuters.com FANUC继续扩大其delta机器人系列用于高卫生行业,而安川扩大欧洲装配以压缩交货期。

中国原始设备制造商现在占全球安装量的52%,利用国内需求和垂直整合供应链来削减价格。RoboForce等初创企业以空间人工智能引导的1毫米精度臂瞄准利基缺口,吸引1000万美元种子资金。Formic的按产出付费服务模式吸引风险规避的中小企业,表明从产品到正常运行时间价值的商业模式转向。

技术竞赛集中在人工智能驱动的适应性和能效上。障碍识别算法的专利申请正在上升,AI Inc.获得了综合3D工作空间映射的美国专利。节能夹爪和碳纤维臂展示了供应商如何结合硬件和软件创新来削减总拥有成本,趋向"净零工厂"愿景。

多关节机器人行业领导者

-

ABB有限公司

-

发那科公司

-

安川电机公司

-

库卡股份公司

-

川崎重工业有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:安川投资3150万欧元在斯洛文尼亚建立分销和装配中心,计划到2027年处理80%的EMEA订单。

- 2025年4月:ABB确认在该部门2024年创造23亿美元收入后,将于2026年第二季度分拆其机器人部门。

- 2025年3月:现代汽车集团宣布210亿美元美国投资计划,包括Boston Dynamics机器人合作。

- 2025年1月:Formic在其机器人即服务平台上超过200,000生产小时,显示180%需求增长和99.8%正常运行时间。

- 2025年1月:RoboForce获得1000万美元种子资金,用于商业化具有1毫米精度的人工智能多关节机器人。

全球多关节机器人市场报告范围

多关节机器人是一种使用旋转关节执行精确运动的机械臂。这种机器人包含三个旋转关节,帮助机械臂在多个平面内运动。多关节机器人用于各种应用,如焊接、装配、密封、物料搬运、拾取、切割、喷涂和喷雾。多关节机器人具有旋转关节和三到六个自由度,实现高灵活性(机器人可以前后弯曲)。研究范围考虑了不同的终端用户行业,如汽车、食品饮料、金属和机械等,以及不同的地理区域。

| 16公斤以下 |

| 16-60公斤 |

| 60-225公斤 |

| 225公斤以上 |

| 4轴 |

| 5轴 |

| 6轴 |

| 7轴及以上 |

| 物料搬运 |

| 焊接和焊料 |

| 装配 |

| 喷涂和点胶 |

| 包装和码垛 |

| 检验和质量保证 |

| 其他 |

| 汽车 |

| 电气和电子 |

| 金属和机械 |

| 制药和医疗器械 |

| 食品饮料 |

| 电商和物流 |

| 其他终端用户行业 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 新加坡 | ||

| 马来西亚 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按有效载荷容量 | 16公斤以下 | ||

| 16-60公斤 | |||

| 60-225公斤 | |||

| 225公斤以上 | |||

| 按轴型 | 4轴 | ||

| 5轴 | |||

| 6轴 | |||

| 7轴及以上 | |||

| 按应用 | 物料搬运 | ||

| 焊接和焊料 | |||

| 装配 | |||

| 喷涂和点胶 | |||

| 包装和码垛 | |||

| 检验和质量保证 | |||

| 其他 | |||

| 按终端用户行业 | 汽车 | ||

| 电气和电子 | |||

| 金属和机械 | |||

| 制药和医疗器械 | |||

| 食品饮料 | |||

| 电商和物流 | |||

| 其他终端用户行业 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 智利 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 新加坡 | |||

| 马来西亚 | |||

| 澳大利亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

当前多关节机器人市场规模和增长前景如何?

多关节机器人市场在2025年价值269.2亿美元,预计到2030年将达到511.6亿美元,复合年增长率为13.7%。

哪个地区到2030年将增长最快?

南美洲预计将录得最高15.3%的复合年增长率,由汽车电气化和农业机器人的外国投资推动。

为什么轻量化多关节机器人越来越受欢迎?

≤16公斤机器人提供更高速度、更低能耗和更安全的人机协作,推动该有效载荷级别16.1%的复合年增长率。

今天哪些行业引领多关节机器人采用?

食品饮料占2024年收入的25.2%,利用机器人进行包装、码垛和加工任务。

供应链限制如何影响多关节机器人行业?

半导体和稀土短缺正在延长交货期并推高成本,促使原始设备制造商多元化供应商并追求垂直整合策略。

哪些商业模式帮助中小企业克服高昂的前期机器人成本?

机器人即服务将大笔资本支出转换为可预测的运营费用,提供正常运行时间保证的解决方案,降低采用障碍。

页面最后更新于: