教育机器人市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 2.07 十亿美元 |

| 市场规模 (2030) | 4.11 十亿美元 |

| 增长率 (2025 - 2030) | 17.20% CAGR |

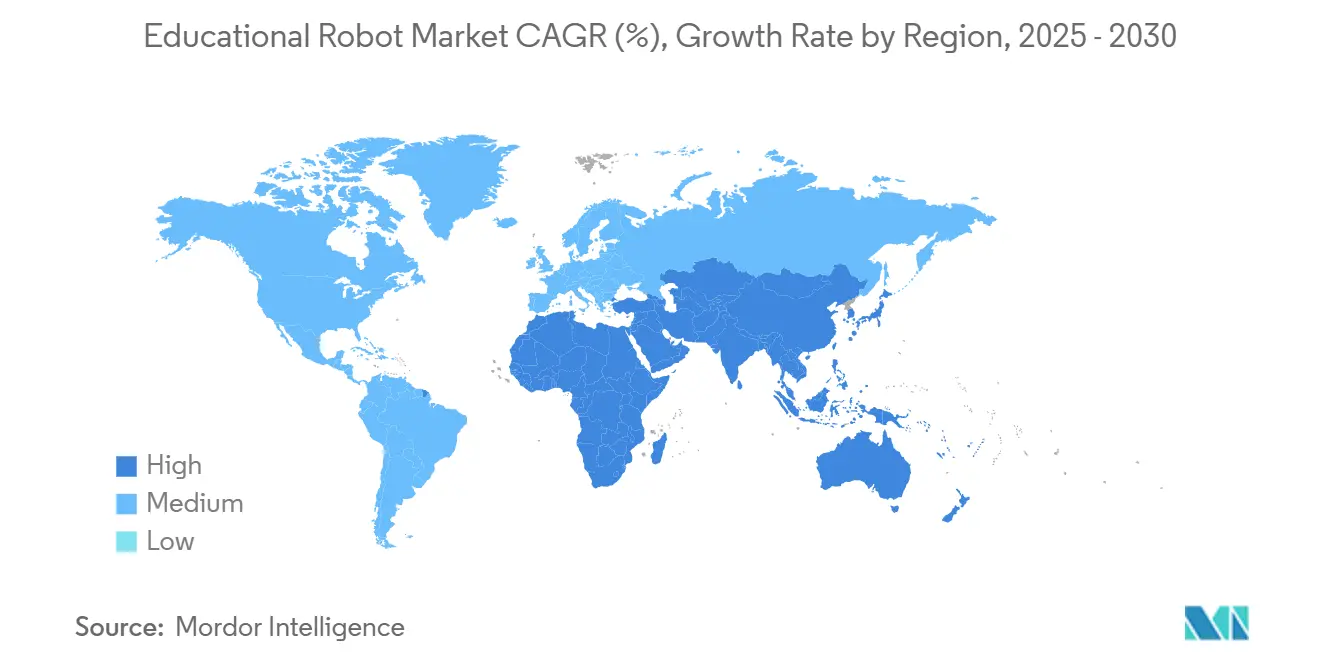

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence教育机器人市场分析

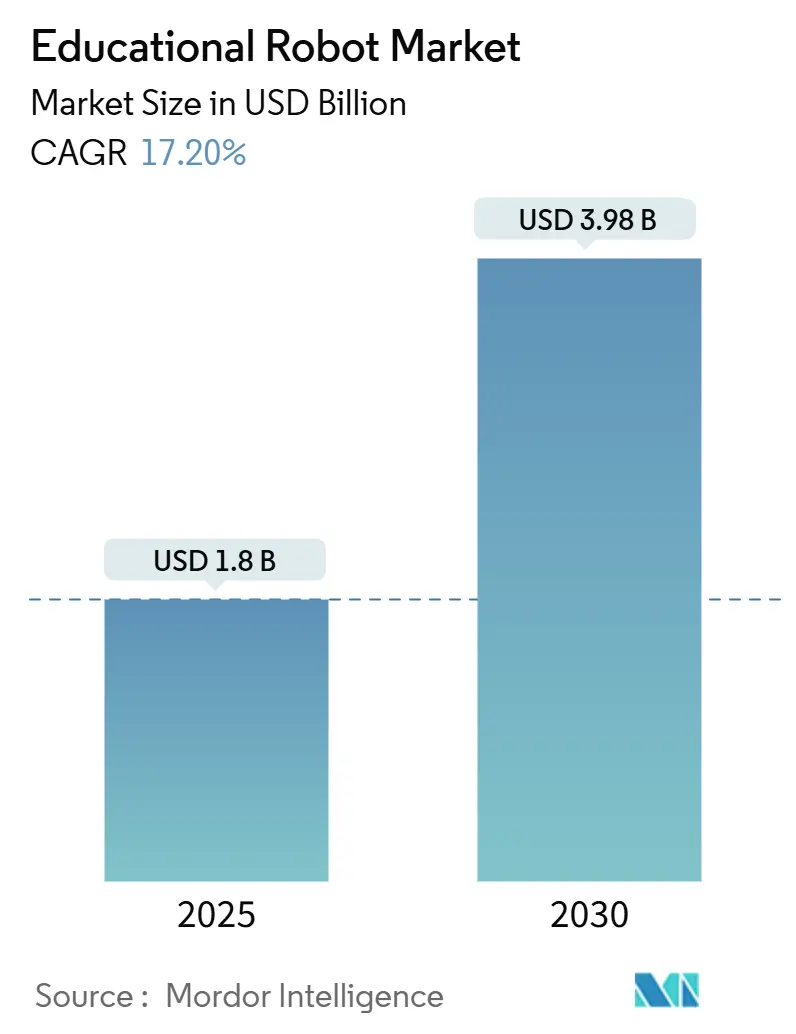

教育机器人市场规模2025年为18亿美元,预测到2030年将达到39.8亿美元,期间复合年增长率为17.2%。大语言模型AI的快速集成正在将课堂机器人转变为能够实时调整内容和节奏的自适应学习伙伴。硬件价格正在下降--尤其是中国制造的伺服电机和传感器--扩大了预算受限学校的使用机会。东亚、欧洲和北美的政策制定者正在将机器人技术纳入国家STEM议程,创造了稳定的需求渠道。与此同时,风险投资正在流向专注于特殊教育、多语言内容缺口或机器人即服务模式的初创企业,重塑了竞争格局。

关键报告要点

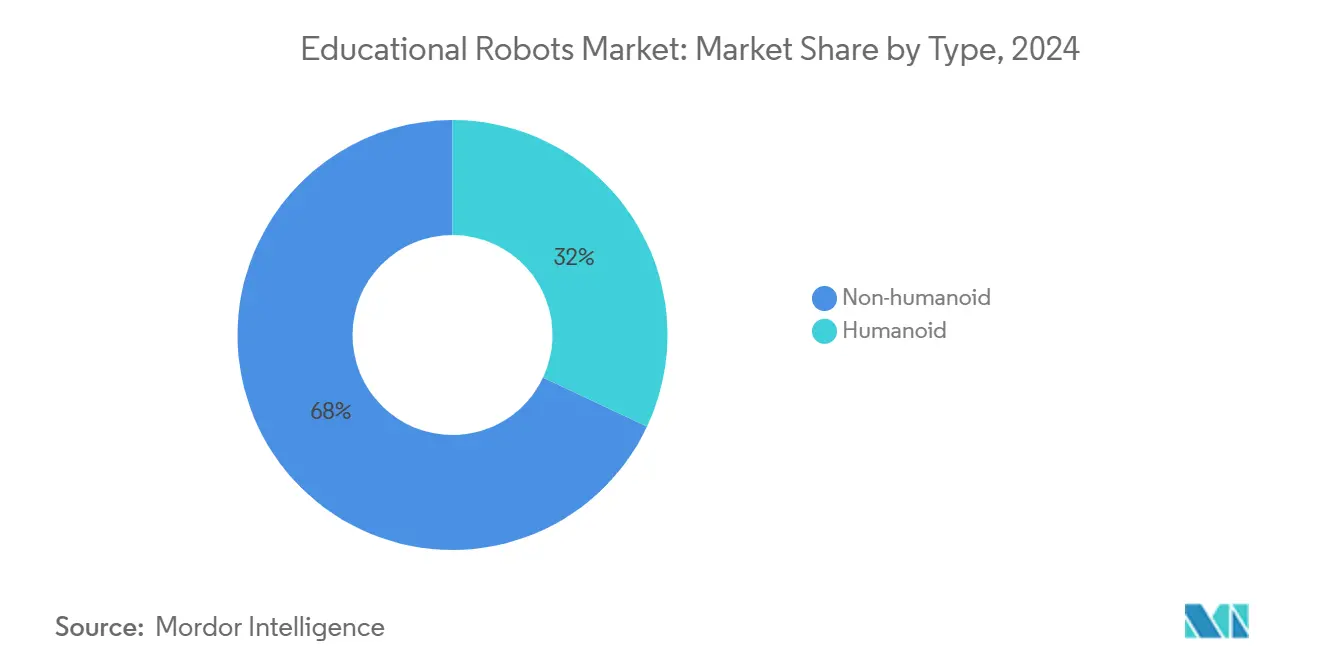

- 按机器人类型划分,非人形机器人在2024年以68%的份额领导教育机器人市场;人形平台预计到2030年将以23.4%的复合年增长率扩张。

- 按组件划分,硬件在2024年占据74%的收入份额,而服务预计到2030年将以25%的复合年增长率增长。

- 按教育水平划分,中等教育在2024年占据教育机器人市场规模的41%;特殊教育以27.3%的复合年增长率显示最快的增长轨迹至2030年。

- 按地理区域划分,亚太地区在2024年占据38%的收入份额,而中东地区预计在2025-2030年期间将实现22%的复合年增长率。

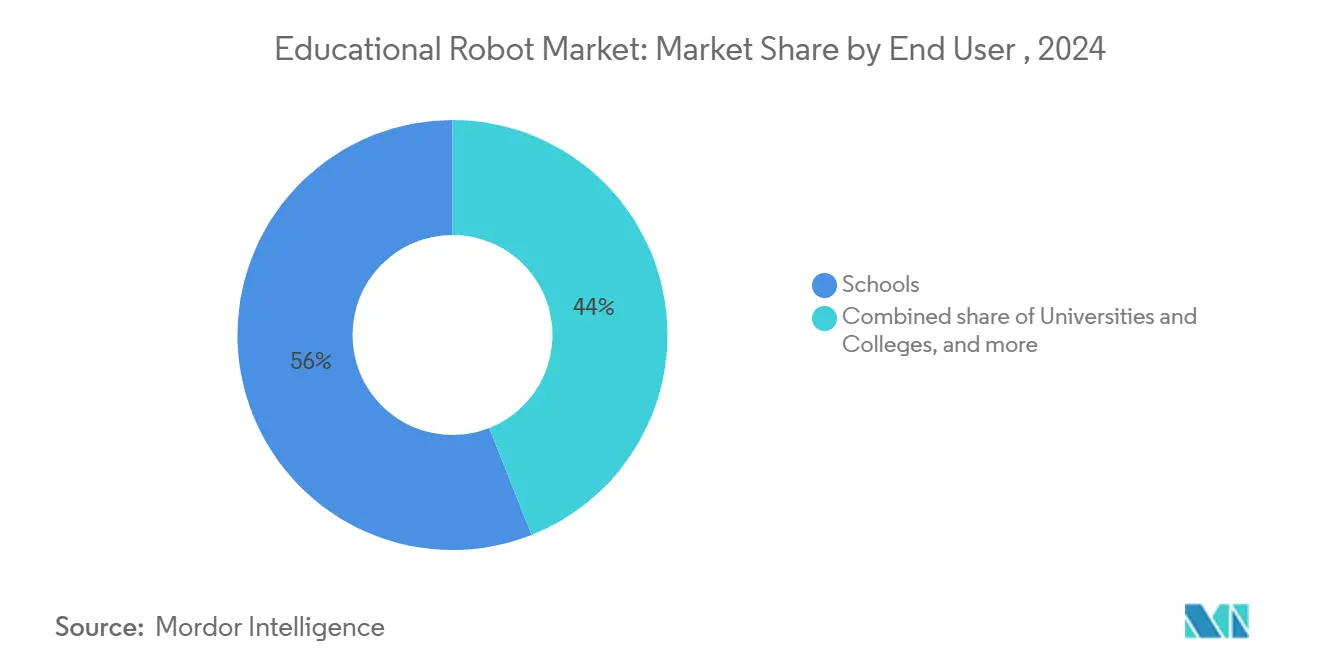

- 按最终用户划分,学校在2024年代表了56%的支出,而教育科技公司到2030年正以24.1%的复合年增长率前进。

全球教育机器人市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 东亚采用AI社交机器人进行幼儿语言辅导 | +4.2% | 东亚,影响波及东南亚 | 中期(2-4年) |

| 欧洲K-12学校强制性机器人课程 | +3.8% | 欧洲,对北美课程开发产生影响 | 短期(≤2年) |

| 政府资助的STEM倡议(如美国NSF DRK-12)推动大学采购 | +3.1% | 北美,在欧洲和亚太地区采用日益增长 | 中期(2-4年) |

| 中国教育级伺服电机和传感器平均售价下降 | +2.5% | 全球,主要影响亚太地区 | 短期(≤2年) |

| 远程/混合学习激增推动北美远程教学机器人 | +2.1% | 北美,在欧洲采用日益增长 | 中期(2-4年) |

| 中东公立学校企业CSR预算赞助机器人实验室 | +1.8% | 中东,对非洲产生影响 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

东亚采用AI社交机器人进行幼儿语言辅导

配备大语言模型NLP引擎的机器人现在能够提供文化适应性语言课程,实时纠正发音并根据儿童的情绪线索调整难度。对照研究记录显示,词汇掌握速度比教师主导的练习快28%,记忆保持率高34%。出版商通过简单刷新新的AI模型就能将同样的硬件移植到多种语言,使制造商能够追逐不同市场而无需重新设计成本。这种可扩展性正在吸引投资者,并鼓励地方政府补贴课堂部署,从而加强教育机器人市场的增长循环。提供与课程配套的分析仪表板的供应商正在获得溢价,因为学校重视可量化的进度跟踪。

欧洲K-12学校强制性机器人课程

欧洲教育部现在要求在整个小学和中学阶段具备机器人技术能力,这已经将零星的试点项目转变为预算分配项目。学校越来越多地寻求既能教学又能评估的机器人,促使供应商集成安全的数据收集模块,记录学生互动并自动评分任务。硬件差异化正在消失;相反,内容深度、教师培训包和符合GDPR的云架构决定合同授予。政策转变也激励课程出版商与机器人制造商共同开发课程计划,加强生态系统锁定并提高机构的转换成本。

政府资助的STEM倡议推动大学采购

美国国家科学基金会在2024年为机器人教育拨款7000万美元,加拿大、欧盟和日本也有类似计划。大学的反应是购买模块化机器人,工程、心理学和商学院可以共享,最大化利用拨款资金。制造商现在提供可更换的夹具、AI附加板和学科专用软件,从升级套件中产生类似年金的收入。跨学院用例加速了教师的支持,进而推动持续订单并扩大安装基数,巩固了教育机器人市场在校园中的地位。

中国教育级伺服电机和传感器平均售价下降

中国大规模制造已使中等精度伺服电机的单价自2023年以来下降了40%。较低的组件成本允许供应商运送配备更丰富传感器阵列的套件,使入门级机器人功能更强大。学校采用"按需增长"套餐:今天购买的基础移动机器人可以稍后用视觉模块或AI语音包增强,保持初始预算较低的同时为供应商保证未来收入。成本转变也让教育科技平台将机器人嵌入订阅服务中而无需高额前期费用,扩大了现金紧张学区的可达需求。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 热带地区连续课堂使用中电池组的高故障率 | -2.3% | 东南亚、非洲和南美的热带地区 | 短期(≤2年) |

| 非拉丁文字国家人形机器人多语言内容库有限 | -1.9% | 中东、亚洲部分地区和非洲 | 中期(2-4年) |

| 欧盟云连接机器人GDPR驱动的数据隐私合规成本 | -1.7% | 欧盟,对全球数据实践产生影响 | 中期(2-4年) |

| 非洲农村地区认证机器人教师短缺 | -1.5% | 非洲,在南美农村和南亚出现类似模式 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

连续课堂使用中电池组的高故障率

在热带气候下,锂离子退化加速,38%的电池组在课堂负载下一年内失效。维修周期给学校预算带来压力并干扰课程计划,抑制了购买热情。供应商采用混合电源架构进行响应,在有底座时切换到直流电,并使用被动冷却外壳散热。电池更换设计正成为采购标准,特别是在规定五年生命周期成本的政府招标中。为45°C环境认证电池的公司获得竞争优势。

人形机器人多语言内容库有限

在英语或中文方面表现出色的机器人在阿拉伯语、泰语或阿姆哈拉语方面却存在困难,因为缺乏与课程配套的数据集。学校必须资助本地化,总拥有成本增加10-15%。区域软件公司现在抓住这个缺口,向硬件OEM授权阿拉伯语STEM模块。内容稀缺特别影响特殊需求治疗,在那里细致入微的语言很重要。直到内容库扩展,语言多样化市场的采用将落后于全球教育机器人市场趋势。

细分分析

按类型:人形机器人获得情感智能优势

非人形模型在2024年保持了教育机器人市场68%的份额,这一地位是通过坚固简洁和入门级定价赢得的。课堂宠儿如Code & Go鼠标经得起日常操作,并大规模满足编程概念目标。然而,人形平台正以23.4%的复合年增长率加速,因为学校观察到更强的参与度,特别是在自闭症项目中。早期采用者报告当机器人通过面部LED和柔顺关节镜像情感时,注意力持续时间更长。因此,随着零件成本下降缩小价格差距,人形教育机器人市场规模预计将缩小部分差距。

大语言模型集成让人形机器人能够提供无脚本对话和动态反馈。2025年使用Duet系统的试点将能力分数与面部识别衍生的参与度指标联系起来,使教师只在需要时干预。供应商现在运送带有语言、社会情感学习和特殊需求治疗插件课程的人形机器人。虽然资本成本仍然较高,但机器人即服务等融资方案降低了采用门槛,使人形机器人在细分、高影响设置中快速获得份额。

按组件:服务细分颠覆传统所有权模式

硬件在2024年收入中占74%,这是由于机器人的有形性质--底盘、传感器、处理器和电源系统仍然不可或缺。组件创新集中在紧凑AI加速器和低成本伺服电机上,这些减少了材料清单支出。同时,服务细分正以25%复合年增长率增长,因为学校转向涵盖维护、软件更新和教师培训的订阅套餐。供应商强调可预测的预算和持续的功能更新来证明月费的合理性。

软件虽然份额较小,但是价值引擎:自适应学习算法、云分析和合规模块现在决定采购。结果,硬件利润率压缩,公司打包终身软件许可证或完全转向服务合同。这种转变重新调整了激励机制--制造商投资于迭代AI改进,因为续约而非一次性销售推动收入。对于学区,按需付费模式释放资本支出并确保课堂设备保持最新。

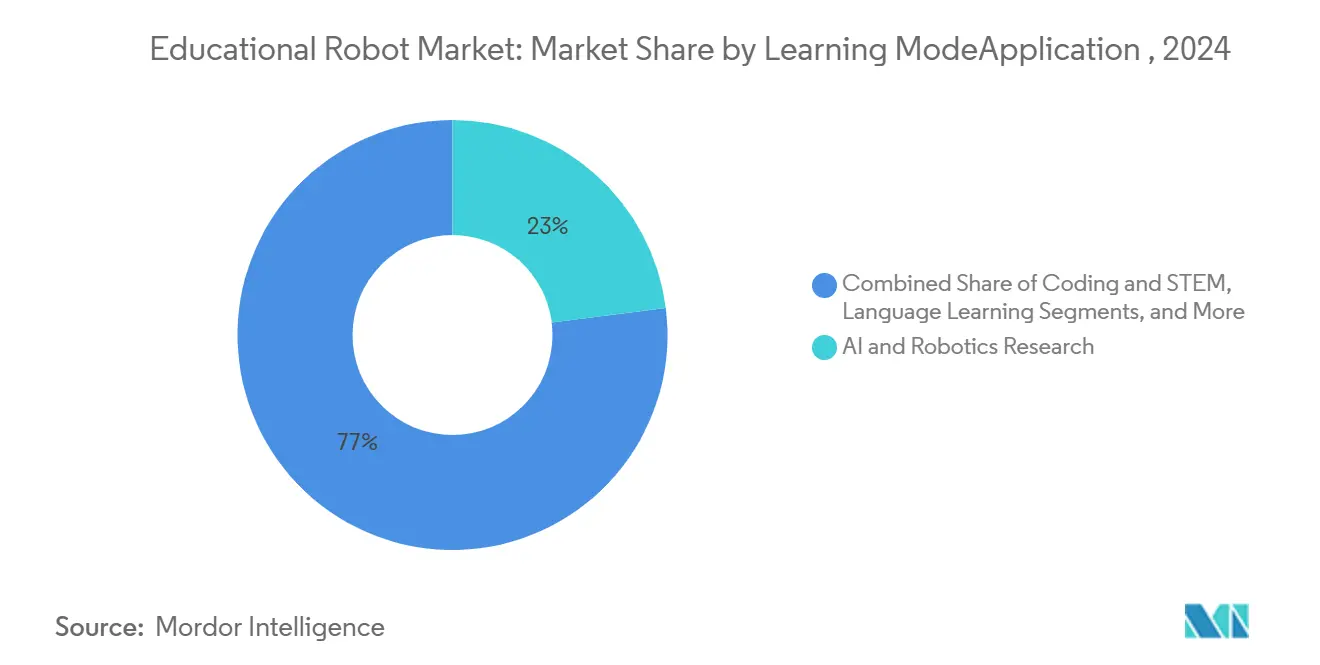

按学习模式:语言学习应用加速

编程和STEM仍然是主要的学习模式,提供2024年一半的出货量,因为全球课程都嵌入了计算思维目标。机器人将循环、变量和传感器可视化,解开编程逻辑的神秘面纱。然而,语言学习正在急剧上升,利用对话AI提供无限的口语练习和即时口音纠正。使用机器人导师的试点显示词汇掌握超过仅教师教学近三分之一。随着出版商在硬件平台上授权语言内容,语言应用的教育机器人市场份额预计将扩大。

远程呈现机器人在疫情驱动的混合时间表期间获得了可见度提升,现在解决教师短缺问题,特别是在北美农村地区。特殊需求治疗和AI研究模式进一步多样化需求,促使软件工作室制作专用模块。这种用例的激增支持教育机器人行业的多年增长,同时降低OEM的单一应用风险。

备注: 购买报告后可获得所有单个细分的细分份额

按教育水平:特殊教育成为高增长细分

中学在2024年支出中占据41%,因为编程、机器人俱乐部和基于项目的STEM课程激增。机器人将抽象的物理学和编程概念带入有形项目,提高测试分数和保持率。然而,特殊教育子细分正以27.3%复合年增长率扩张最快。可预测的机器人行为帮助自闭症谱系学习者在没有焦虑的情况下练习社交线索,研究显示在六周干预内沟通方面有可测量的收益。因此,管理者将治疗预算重新分配给机器人辅助项目,扩大了专业设置中的教育机器人市场规模。

小学和学前班正在采用适合年龄的机器人,通过游戏教授排序和因果效应。高等教育机构部署先进的操纵器用于AI、机电一体化和人机交互研究,促进跨学科项目。随着时间推移,平台可扩展性--从积木编程演进到Python的机器人--将影响购买决策,因为机构更喜欢与学生能力一起成长的资产。

按最终用户:教育科技公司颠覆传统市场

公立和私立学校在2024年产生了56%的收入,得到拨款计划和政策授权的帮助。学区通常为每个年级群购买12-30套机器人,偏好耐用、低维护的模型。教育科技平台虽然目前较小,但正以24.1%复合年增长率扩展。他们的云优先方法将机器人、课程和分析打包成一个订阅,给他们谈判批量组件定价和推动定期功能发布的杠杆。

大学和职业院校订购更高规格的机器人,配备可互换工具用于研究和职业培训。创客空间和课后俱乐部虽然小众,但作为创新中心和早期采用者展示平台影响更广泛的购买周期。制作灵活API和模块化硬件的供应商在这个异构客户基础中获得牵引力,加强了整体教育机器人市场的韧性。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

亚太地区以2024年38%的收入领先,以中国、日本和韩国为支撑。北京的第十四个五年计划为机器人创新拨款4520万美元,而东京的新机器人战略部署4.4亿美元来维持其国内产业。高机器人密度--韩国每万名工人1012台--创造了熟练的劳动力队伍和接受度高的教育部门。深圳供应商出口低成本组件套件,压缩全球材料清单并提升亚洲对教育机器人市场的制造影响力。[1] International Federation of Robotics, "Robotics Research: How Asia, Europe and America Invest," ifr.org

中东记录了到2030年22%的最快复合年增长率。沙特阿拉伯的未来智能计划打算培训30000名学生学习AI,SAMAI倡议目标是100万公民。企业CSR预算资助公立学校的机器人实验室,避开采购瓶颈。阿联酋深化与美国和亚洲芯片制造商的联盟,寻求供应链独立性,并将迪拜和阿布扎比定位为针对阿拉伯语课程优化的多语言教育机器人的试验场。[2]Arab News, Reem Walid, "EdTech in Saudi Arabia: Revolutionizing Education Through Innovation," arabnews.com

北美仍然是一个成熟但不断扩张的领域。白宫2024年CoSTEM报告确认NSF机器人拨款7000万美元和超过1300个国防部支持的FIRST团队。大学-产业联盟加速原型到课堂的周期,远程呈现机器人解决农村地区的教师短缺问题。无GDPR数据制度允许以云为中心的分析,相对于欧洲缩短部署时间。[3]White House Office of Science and Technology Policy, "2024 Report on the Committee on Science, Technology, Engineering, and Mathematics (CoSTEM)," bidenwhitehouse.archives.gov

欧洲的强制性机器人课程维持稳定需求,但GDPR合规增加集成成本。地平线欧洲为机器人研发分配1.835亿美元,德国的高科技战略将3.692亿美元投入教育应用。供应商嵌入设备内处理以满足数据主权要求。北欧国家试点可解释AI模块,记录每个机器人-学生交互的决策树,设定其他人可能遵循的基准。

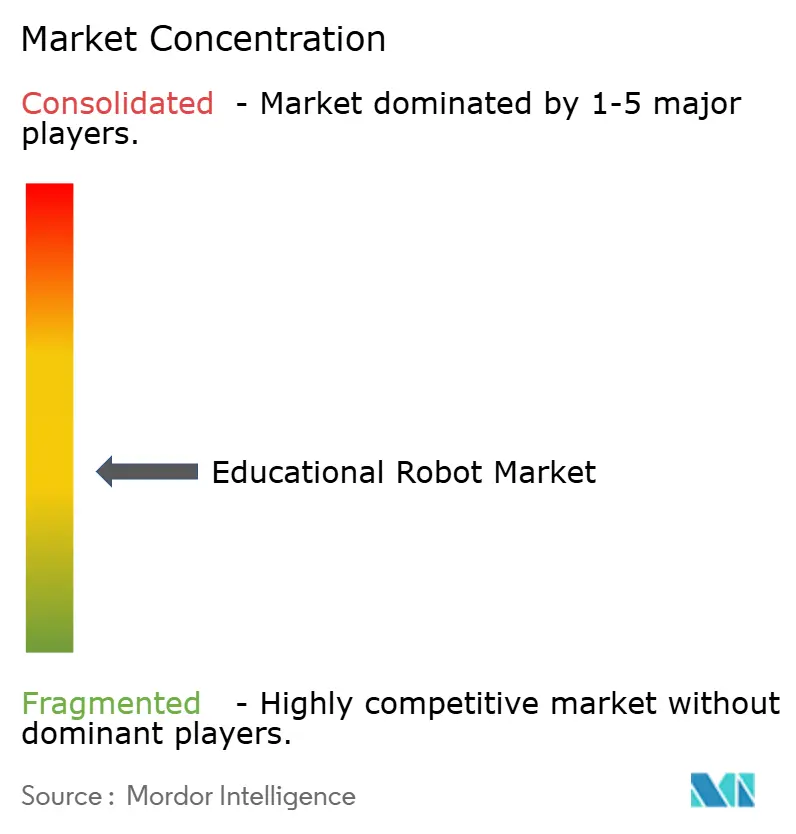

竞争格局

该领域呈适度分散状态。传统领导者软银机器人和优必选仍然大量出货,但专业进入者瞄准细分市场,如阿拉伯语内容或热带化电池系统。硬件公司与课程出版商之间的合作伙伴关系已变得决定性;例如,Learning Resources打包教师无需编程技能即可实施的课程计划。风险投资加强了这种转变:41家北美初创企业迄今已筹集3.09亿美元,许多专注于为学校摊销成本的订阅模式。[4]Learning Resources, "Code & Go Robot Mouse," learningresources.com

人形机器人代表最激烈的战场;情感智能算法和表达机电一体化复杂且专利丰富,提高了进入门槛。结合开源硬件与专有AI的初创企业试图低价击败高端现有企业。与此同时,热带市场的电池寿命限制为可更换电源模块的设计师创造了机会。多语言内容稀缺提供了另一个空白空间:授权阿拉伯语或泰语STEM库的区域教育科技公司在渴望在当地招标中合规的全球OEM面前获得议价杠杆。

总体而言,竞争正从机械成就转向生态系统深度。提供教师培训门户、安全分析仪表板和本地化内容的供应商实现更具粘性的安装。作为回应,纯硬件提供商正在收购内容工作室或形成合资企业以保持相关性。订阅定价缩小了硬件毛利率但提升了终身价值,重新调整了整个教育机器人行业的战略优先级。

教育机器人行业领导者

-

乐高教育(乐高集团)

-

软银机器人公司

-

优必选机器人有限公司

-

VEX机器人公司

-

Wonder Workshop公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:Silicon Ranch宣布对Swap Robotics进行战略投资,增强其土地管理计划,同时为董事会增加机器人专业知识。

- 2025年3月:Sphero推出升级版Bolt+编程机器人以及Blueprint工程套件,现已被20000所学校的40000名教育工作者使用。

- 2025年2月:国际机器人联盟报告了中国、日本和韩国新的国家资助承诺,旨在加速教育机器人研发。

- 2025年1月:白宫CoSTEM年度报告强调了国防部对全国1300个FIRST团队的支持。

全球教育机器人市场报告范围

教育机器人拥有最新的计算能力和创新工程,也可以通过应用程序以及使用语音和手势进行控制。这些机器人可以增强创造性解决问题的技术,鼓励基本沟通和人际交往技能的发展,以及与同学合作和传达复杂想法的能力。

该研究分析了跨地理区域的教育机器人类型,包括北美、欧洲、亚太地区和世界其他地区。它基于基础指标跟踪关键需求方市场动态,如对不同类型教育机器人的需求。

教育机器人市场按类型(人形、非人形)和地理区域(北美、欧洲、亚太地区和世界其他地区)进行细分。

市场规模和预测以上述所有细分的价值(百万美元)形式提供。

| 人形 |

| 非人形 |

| 硬件 |

| 软件 |

| 服务 |

| 学前教育(幼儿园) |

| 小学教育 |

| 中学教育 |

| 高等教育 |

| 特殊教育 |

| 编程和STEM |

| 语言学习 |

| AI和机器人研究 |

| 特殊需求治疗 |

| 远程呈现和远程教学 |

| 学校 |

| 大学和学院 |

| 职业院校 |

| 教育科技公司 |

| 特殊教育中心 |

| 创客空间和机器人俱乐部 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 北欧 | |

| 欧洲其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 东南亚 | |

| 亚太其他地区 |

| 按类型 | 人形 | |

| 非人形 | ||

| 按组件 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按教育水平 | 学前教育(幼儿园) | |

| 小学教育 | ||

| 中学教育 | ||

| 高等教育 | ||

| 特殊教育 | ||

| 按学习模式/应用 | 编程和STEM | |

| 语言学习 | ||

| AI和机器人研究 | ||

| 特殊需求治疗 | ||

| 远程呈现和远程教学 | ||

| 按最终用户 | 学校 | |

| 大学和学院 | ||

| 职业院校 | ||

| 教育科技公司 | ||

| 特殊教育中心 | ||

| 创客空间和机器人俱乐部 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

报告回答的关键问题

教育机器人市场的当前规模是多少?

市场在2025年价值18亿美元,预计到2030年将达到39.8亿美元。

哪种机器人类型增长最快?

人形平台凭借情感智能功能,到2030年将以23.4%的复合年增长率扩张。

为什么服务在教育机器人中获得牵引力?

机器人即服务模式让学校避免大额前期成本,同时获得持续的软件更新和维护。

哪个地区将看到最快的增长?

中东以22%的预测复合年增长率领先,因为国家AI计划为学校机器人实验室提供资金。

热带地区的电池问题如何解决?

供应商正在引入为高热、高湿条件设计的混合动力和可更换电池设计。

什么内容缺口限制了某些市场的采用?

阿拉伯语和泰语等非拉丁语言的机器人适用课程短缺减缓了采用;区域开发商现在正在填补这一需求。

页面最后更新于: