机场机器人市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

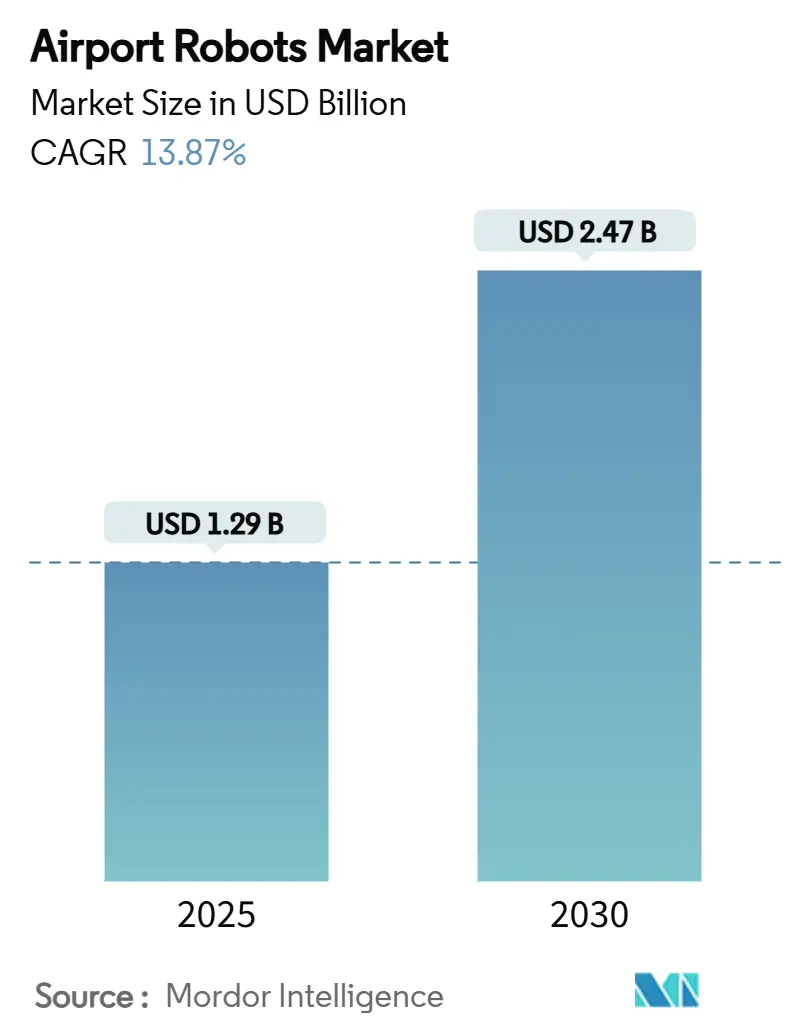

| 市场规模 (2025) | 1.29 十亿美元 |

| 市场规模 (2030) | 2.47 十亿美元 |

| 增长率 (2025 - 2030) | 13.87% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence机场机器人市场分析

机场机器人市场规模在2025年为12.9亿美元,预计到2030年将增长至24.7亿美元,反映出13.87%的复合年增长率。客流量恢复、劳动力短缺和机场数字化战略支撑了这一增长前景,运营商优先考虑自动化以在不扩大物理基础设施的情况下增加容量。航站楼部署主导投资决策,因为信息、安保和清洁任务可提供对旅客可见的即时效率改进。陆侧功能,特别是自动停车和路边物流,随着传感器套件成熟和监管试点扩展而快速发展。从地区角度看,亚太地区的制造基础和积极的创新计划正在推低硬件成本,而北美则受益于加速安全关键用例的联邦安全标准。将专用机器人、中间件和AI分析打包的供应商正在获得提高经常性收入的长期服务合同。

关键报告要点

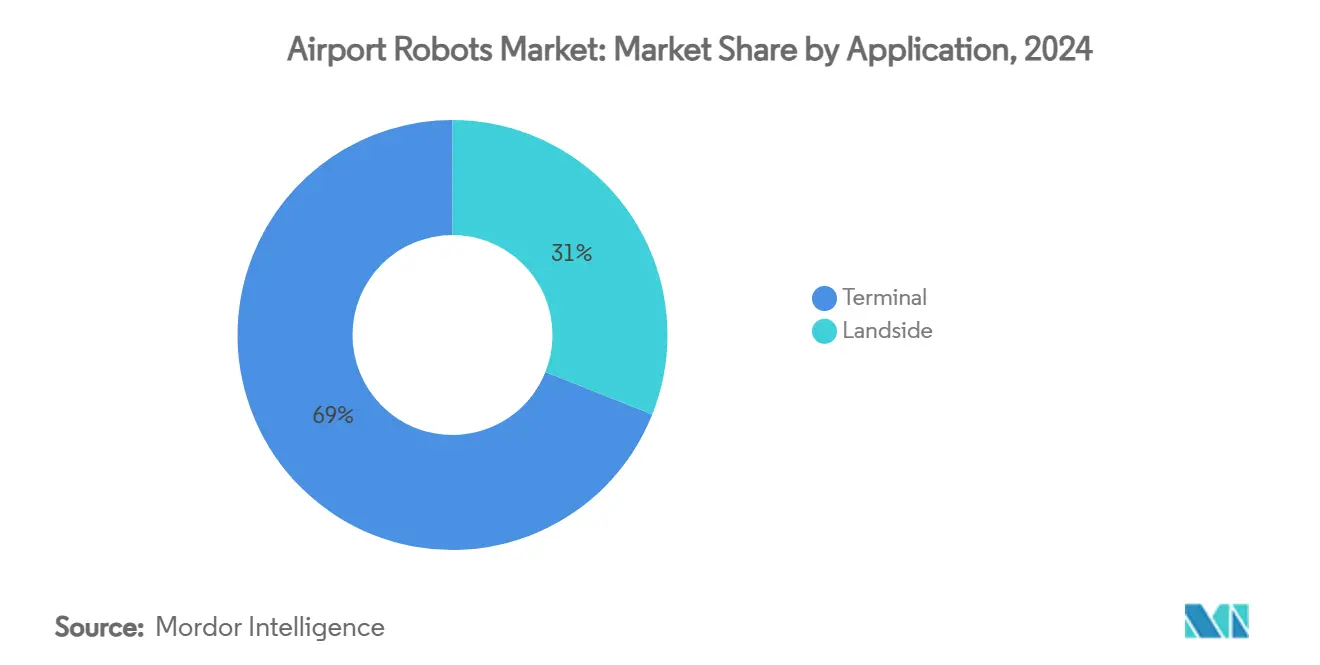

- 按应用划分,航站楼运营在2024年占收入的68.97%,而陆侧解决方案预计到2030年将以14.78%的复合年增长率扩展。

- 按机器人类型划分,非人形平台在2024年占72.31%的份额,而人形单元预计在同期将以15.95%的复合年增长率增长。

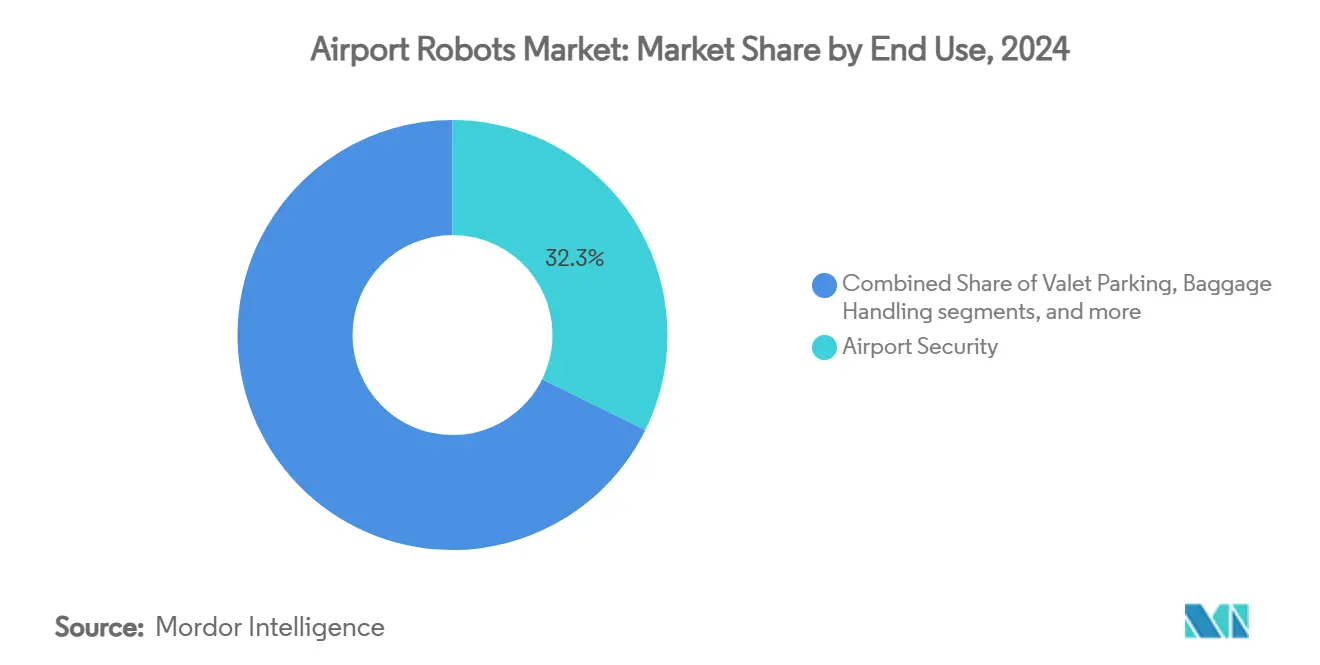

- 按最终用途划分,安保系统在2024年以32.28%的机场机器人市场份额领先;清洁和消毒机器人正以16.47%的复合年增长率向2030年发展。

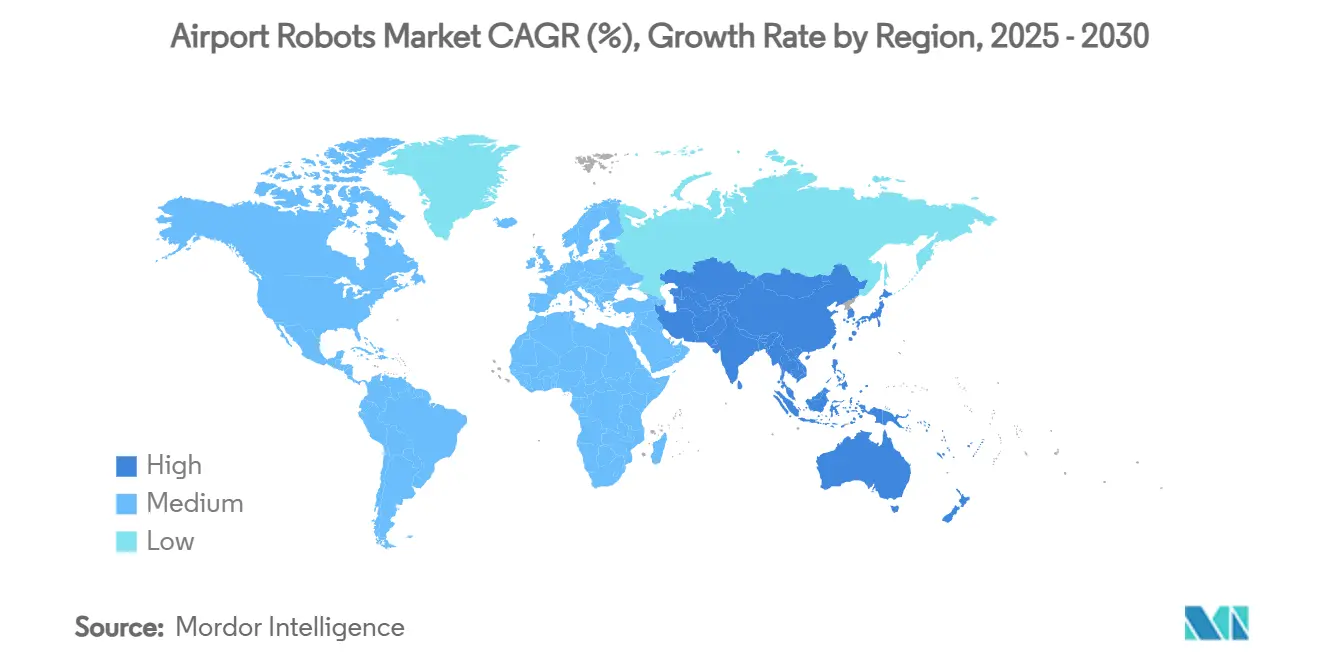

- 按地理区域划分,北美在2024年占全球收入的32.56%,而亚太地区将以17.23%的复合年增长率在2030年前实现最快扩张。

全球机场机器人市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 客流量增加推动机场流程自动化需求 | +3.2% | 全球,在亚太和北美达到峰值 | 中期(2-4年) |

| 运营成本压力和劳动力短缺加速机器人采用 | +2.8% | 全球,在发达市场尤为严重 | 短期(≤2年) |

| 卫生标准提高促进清洁和消毒机器人部署 | +2.1% | 全球,在高流量枢纽持续 | 中期(2-4年) |

| AI驱动的计算机视觉提升乘客筛查和安保效率 | +1.9% | 北美和欧盟领先,扩展到亚太 | 长期(≥4年) |

| 碳中和倡议鼓励采用自动代客泊车系统 | +1.4% | 欧盟和部分北美机场 | 长期(≥4年) |

| 协作人形机器人的部署以改善乘客体验和零售参与 | +1.2% | 亚太核心,溢出到全球高端机场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

客流量增加推动机场流程自动化

IATA预测到2037年乘客数量将翻倍,机场正在利用机器人技术提高吞吐量而无需新增航站楼。法兰克福机场2025年推出的AI启用安检扫描仪缩短了检查点等待时间,同时保持人员配置水平不变。新加坡樟宜机场的Living Lab整合了自动行李牵引车和送餐机器人,证明端到端自动化可以为峰值流量扩展。这些部署表明,机器人、传感器和编排软件比砖石扩建更快地增加虚拟容量。随着国际交通正常化,机场期望机器人资产处理常规任务,以便人员可以专注于异常管理。增长势头在年客流量超过5000万的枢纽中保持最强,边际容量增益产生不成比例的收入上升。

运营成本压力和劳动力短缺加速机器人采用

全球行李处理单位报告空缺率超过25%,推动了在有限空间内24/7运行的升降机器人的采购。阿姆斯特丹史基浦机场将试点扩展至19个行李机器人,能够处理80-90%的标准行李。SoftBank Robotics记录了15个美国站点10,000小时的机器人清洁时间,释放了保洁人员从事高价值任务。机器人减少了加班预算,减少了工伤索赔,并提高了服务水平一致性,即使在低利润率机场也强化了投资回报论证。供应商现在正在打包租赁和基于结果的付款模式,将资本支出与实现的生产力节约对齐,简化董事会级别的资金批准。

卫生标准提高促进清洁和消毒机器人部署

疫情时代的清洁期望持续存在,自动洗地机和UV-C机器人维持高频循环,无需将工人暴露于生物危险中。香港国际机场在卫生间和电梯中部署UV-C机器人,增强乘客对共享设施的信心。[1]Vanderlande, "Towards a Fully Automated Baggage Hall," vanderlande.com受调查的旅客将可见的机器人清洁器视为选择航线时的保证,直接将卫生技术与航空公司载客率联系起来。配备实时病原体分析的机器人也帮助设施团队优化化学品使用,推进可持续发展目标。采购团队越来越多地将清洁机器人与HVAC分析打包,构建用于高管报告的综合健康-安全仪表板。

AI驱动的计算机视觉提升安检效率

运输安全管理局(TSA)的自动目标识别程序结合机器人和AI视觉来标记违禁物品,减少误报并加速通道。SITA和IDEMIA的增强行李识别体验将行李与乘客匹配,缩小了错误处理率和补偿支出。计算机视觉让机器人巡逻无菌区域,检测热异常,并在没有人为延迟的情况下升级威胁。随着百万像素成本下降和边缘处理器成熟,机场可以改造传统安全资产而不是购买新生产线,加速中等级设施的采用。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本投资要求和延长的投资回报(ROI)期 | -2.1% | 全球,在新兴市场尤为严重 | 短期(≤2年) |

| 机器人启用的机场运营中的网络安全和数据隐私风险 | -1.8% | 全球,在发达市场加剧 | 中期(2-4年) |

| 缺乏机场机器人的标准化全球安全和认证框架 | -1.3% | 全球,地区差异 | 长期(≥4年) |

| 工会对自动化相关失业风险的抵制 | -0.9% | 工会强势的发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高资本投资要求和延长的ROI期

前期采购和系统集成成本经常超过航站楼设备预算,特别是对小型机场。UL 3300安全合规测试、现场映射和网络安全加固增加了隐藏费用,将回收期延长到典型的五年阈值之外。运营商现在寻求供应商融资和基于结果的服务合同来抵消资本负担,但新兴市场的会计实务仍然偏爱有形资产支出而非服务运营支出,延迟了采购。

机器人启用运营中的网络安全和数据隐私风险

联网机器人扩大了攻击面,单个被攻破的清洁机器人可以渗透到乘客Wi-Fi或行李处理网络中。同行评议研究突出了员工网络卫生方面的缺陷,抵消了技术保障措施。[2]Lykou G. et al., "Smart Airport Cybersecurity," doi.org采购政策要求供应商记录安全启动固件、加密遥测和符合NIST框架,提高了供应商资格成本并限制了供应可用性。

细分分析

按应用:航站楼运营继续主导

航站楼解决方案在2024年占机场机器人市场的68.97%,突显了机场对面向乘客效率的重视。信息亭、自动清洁器和筛查助手不受天气影响,在地理围栏区域内运营,并直接影响客户体验指标。航站楼应用的机场机器人市场规模预计将稳定复合增长,因为AI升级将独立单元转换为网络服务层。陆侧部署虽然较小,但具有优越的增长前景,因为自动代客泊车和路边物流减少了碳足迹和拥堵,符合可持续发展要求。供应商正在完善防风雨外壳和冗余定位,以延长室外环境下的MTBF,监管沙盒计划正在加速概念验证。

慕尼黑机场在部署Josie Pepper后乘客满意度得分提高,验证了航站楼互动机器人的投资回报。随着电商取货点和远程值机获得关注,航站楼机器人将越来越多地与数字身份平台集成,模糊物理和移动服务之间的界限。自动停车等陆侧创新从航站楼前端移除非航空交通,为网约车和微移动车道释放路边空间。到2030年,随着成本曲线下降和安全认证标准化,陆侧解决方案预计将代表机场机器人市场规模的更大份额。

按类型:非人形平台领先,人形加速

非人形平台在2024年占机场机器人市场份额的72.31%,以针对重复性任务优化的行李分拣器、洗地机和安保巡逻单元为支撑。可靠性和易于维护支撑了它们的采用。尽管如此,随着对话AI成熟和硬件成本下降,人形系统表现出15.95%的复合年增长率。早期阶段的推出显示,当人形机器人提供方向时,乘客在信息台周围的停留时间增加,间接促进了零售消费。LG和SoftBank Robotics等供应商正在发货带有即插即用应用套件的模块化人形机器人,承诺降低总拥有成本。

机场运营商重视非人形机器人的生命周期简单性:标准零件、IP等级外壳和经过验证的分析仪表板。相反,人形平台帮助机场将自己打造为创新领导者。随着语音抗噪声接口改进,人形采用将从旗舰航站楼扩展到寻求乘客服务平等的地区机场。混合机队模式--功能机器人用于重型工作加上人形机器人用于互动--正在演变为高流量枢纽内的事实标准。

按最终用途:安保主导,清洁激增

安保解决方案产生了2024年32.28%的收入,机器人提供持续巡逻、车牌识别和周边入侵检测。Knightscope的K5机器人向指挥中心流式传输视频和热数据,展示了增强人工巡逻的价值。清洁和消毒机器人以16.47%的复合年增长率实现最大增长,受监管卫生审计和可见保证益处推动。行李处理机器人仍然是大型安装基础,但随着许多一级机场已经自动化了关键子流程,增长放缓。

安保支出受益于政府共同资助,降低了机场的采购风险。清洁机器人越来越多地具有AI路径规划和消毒剂剂量优化功能,有助于ESG记分卡。乘客服务机器人--礼宾、寻路和零售促销单元--正在获得与广告和追加销售佣金相关的增量收入。代客泊车机器人虽然小众,但将稀缺土地货币化并抵消多层车库投资,吸引追求房地产多元化的机场。

地理分析

北美以2024年32.56%的份额领先,反映了TSA强制的自动化和国土安全资金流。美国枢纽机场在获得安全许可后快速扩展试点项目,圣安东尼奥国际机场的快速K5部署和续约合同就是证据。加拿大的大型设施遵循类似模式,尽管省级批准周期放慢了全国推广。跨境网络弹性监管对接进一步巩固了供应商生态系统。

亚太地区到2030年实现最高的17.23%复合年增长率,受新加坡Living Lab、中国工业机器人61.5%出口增长以及日本在ANA休息室内的服务机器人集成推动。中国OEM利用国内量压缩组件成本,削弱进口产品价格并扩大整个东盟的可寻址买方池。韩国推动人形机器人商业化正在引发双边机场试验,将该地区定位在客户体验自动化的前沿。

欧洲登记稳定但温和的采用,因为严格的工人安全和网络安全指令延长了采购周期。然而,欧盟的Fit-for-55一揽子计划激励碳节约技术,如机器人代客泊车,这在里昂扩展到2,000个自动停车位中显而易见。北欧机场优先考虑行李处理机器人以减轻劳动力稀缺,而南部枢纽专注于室外清洁以管理与热相关的工人保护。中东投资于高调的候机厅机器人以提升高端枢纽地位。相比之下,南美仍处于早期实验阶段,受资本预算限制但随着地区乘客水平反弹显示出加速迹象。

竞争格局

竞争仍然适度分散,既有的机场IT集成商、工业自动化供应商和机器人专家在重叠的解决方案堆栈上融合。SITA N.V.利用集成的机场管理平台交叉销售直接插入现有运营数据库的机器人,最小化中间件摩擦。Vanderlande利用数十年的行李处理领域知识提供改装友好的机器人分拣臂。Stanley Robotics等专业新进入者在自动停车等狭窄利基中占主导地位,通过高精度定位软件进行差异化。

战略联盟定义进入市场的成功。SITA与IDEMIA的合作伙伴关系将计算机视觉行李跟踪嵌入其更广泛的数据交换生态系统,创造了粘性的端到端主张。硬件制造商越来越多地采用开放API架构,以便机场可以分层第三方AI分析而不会被供应商锁定。服务水平协议现在打包预测维护和网络安全监控,为供应商建立年金收入,同时为运营商保证正常运行时间。

UL发布的公共场所服务机器人安全标准已开始协调认证,降低了新进入者的壁垒但要求现有者严格记录合规性。[3]UL Standards & Engagement, "Robotics," ulse.org随着亚洲OEM利用规模经济,价格竞争加剧,但西方供应商通过强调数据主权保证和长期零件可用性进行反击。市场轨迹表明,围绕能够将经过现场验证的硬件与机场级网络安全和生命周期支持配对的公司进行整合。

机场机器人行业领导者

-

SITA N.V.

-

LG Electronics, Inc.

-

Stanley Robotics

-

Knightscope, Inc.

-

CYBERDYNE Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:SIMPPLE Ltd.获得52.4万美元合同,向新加坡国际机场提供自动清洁机器人。这是SIMPPLE在一年内获得的新加坡机场当局授予的第二份合同。

- 2024年11月:SIMPPLE Ltd.获得40万美元合同,在新加坡国际机场的一个航站楼供应自动清洁机器人。

全球机场机器人市场报告范围

机场机器人作为一项前沿创新,正在全球机场首次亮相。这些机器人将改变机场运营,可能承担长期以来属于人类员工职责的角色。在AI的推动下,机场正在探索机器人的潜力,不仅用于清洁、安保和行李处理等传统任务,还用作先进的乘客助手。机场机器人市场多样化,涵盖从代客泊车和安保到扫描登机牌和实施复杂行李处理系统的应用。

机场机器人市场按应用和地理区域进行细分。按应用划分,市场细分为陆侧和航站楼。报告还涵盖不同地区主要国家的市场规模和预测。对于每个细分市场,以价值(美元)形式提供市场规模。

| 陆侧 |

| 航站楼 |

| 人形 |

| 非人形 |

| 机场安保 |

| 代客泊车 |

| 行李处理 |

| 清洁和消毒 |

| 乘客服务/引导 |

| 其他 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 陆侧 | ||

| 航站楼 | |||

| 按类型 | 人形 | ||

| 非人形 | |||

| 按最终用途 | 机场安保 | ||

| 代客泊车 | |||

| 行李处理 | |||

| 清洁和消毒 | |||

| 乘客服务/引导 | |||

| 其他 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 意大利 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

机场机器人市场目前的估值是多少?

机场机器人市场规模在2025年为12.9亿美元。

机场机器人的需求预计增长多快?

收入预计从2025年到2030年将以13.87%的复合年增长率增长。

目前哪个应用细分市场领先支出?

以航站楼为重点的部署占全球收入的68.97%份额。

哪个地区是机场机器人技术增长最快的采用者?

亚太地区到2030年将以17.23%的复合年增长率扩张。

哪个最终用途领域显示最强的增长前景?

清洁和消毒机器人预计将以16.47%的复合年增长率增长。

页面最后更新于: